Größe und Marktanteil des APAC-Markts für herzhafte Zutaten

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

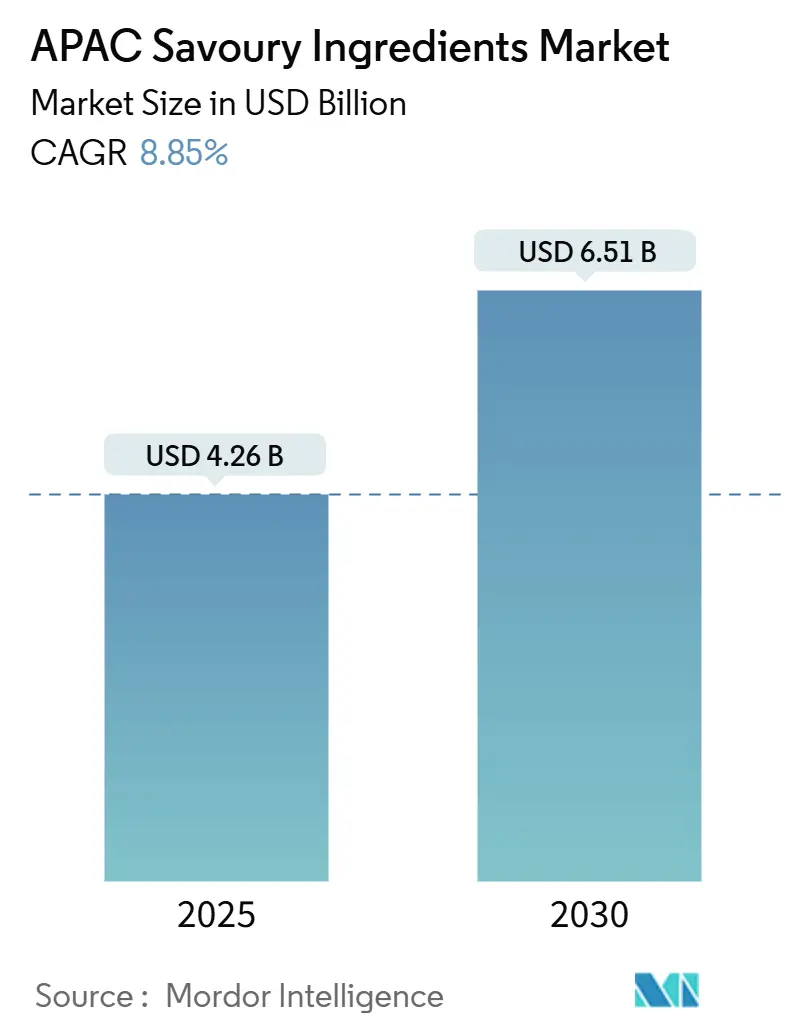

| Marktgröße (2025) | 4.26 Milliarden US-Dollar |

| Marktgröße (2030) | 6.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des APAC-Markts für herzhafte Zutaten von Mordor Intelligence

Die Marktgröße für herzhafte Zutaten im asiatisch-pazifischen Raum erreichte im Jahr 2025 einen Wert von 4,26 Milliarden USD und wird voraussichtlich bis 2030 auf 6,51 Milliarden USD anwachsen, bei einer CAGR von 8,85 %. Urbanisierung, steigende verfügbare Einkommen und die Diversifizierung verarbeiteter Lebensmittelprodukte treiben den erhöhten Zutatenverbrauch in Produktionsstätten voran. Hersteller von Instant-Nudeln in China, Indonesien und Thailand integrieren fermentierte Geschmacksverstärker, um Produktdifferenzierung in einem wettbewerbsintensiven Markt zu erzielen, während Premium-Snack-Hersteller in Japan und Australien Clean-Label-Zutaten einsetzen, um den Verbraucheranforderungen gerecht zu werden. Während die regulatorische Harmonisierung innerhalb der ASEAN die internationalen Compliance-Kosten in der gesamten Region senkt, erhöhen strengere Anforderungen zur Natriumreduzierung in entwickelten Märkten die Kosten für die Produktreformulierung erheblich. Der Markt weist einen moderaten Wettbewerb auf, da aufstrebende Biotechnologieunternehmen traditionelle Hersteller von Mononatriumglutamat (MSG) mit innovativen fermentationsbasierten Umami-Zutaten herausfordern.

Wichtigste Erkenntnisse des Berichts

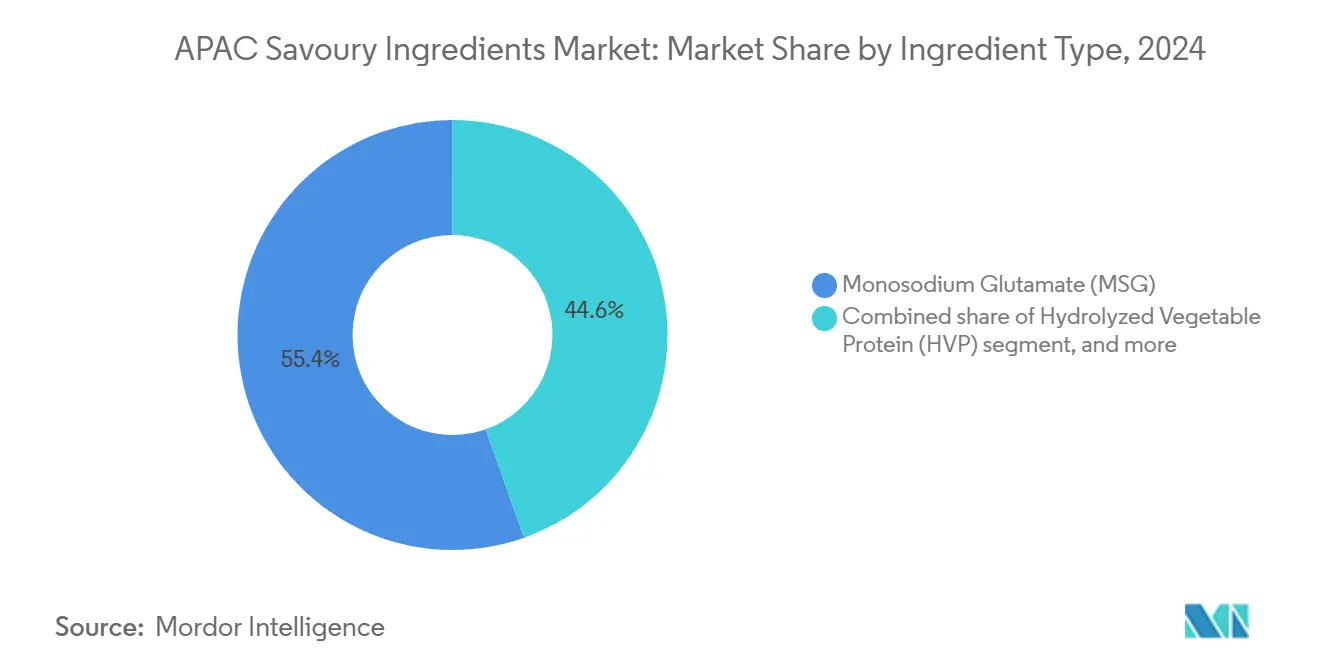

- Nach Zutatentyp dominierte Mononatriumglutamat (MSG) im Jahr 2024 mit einem Marktanteil von 55,41 % am asiatisch-pazifischen Markt für herzhafte Zutaten, während hydrolysiertes Pflanzenprotein (HVP) bis 2030 die schnellste CAGR von 10,28 % verzeichnen soll.

- Nach Herkunft hielten natürliche Zutaten im Jahr 2024 einen Anteil von 63,25 %; synthetische Gegenstücke sollen im Zeitraum 2025–2030 mit einer CAGR von 9,32 % wachsen.

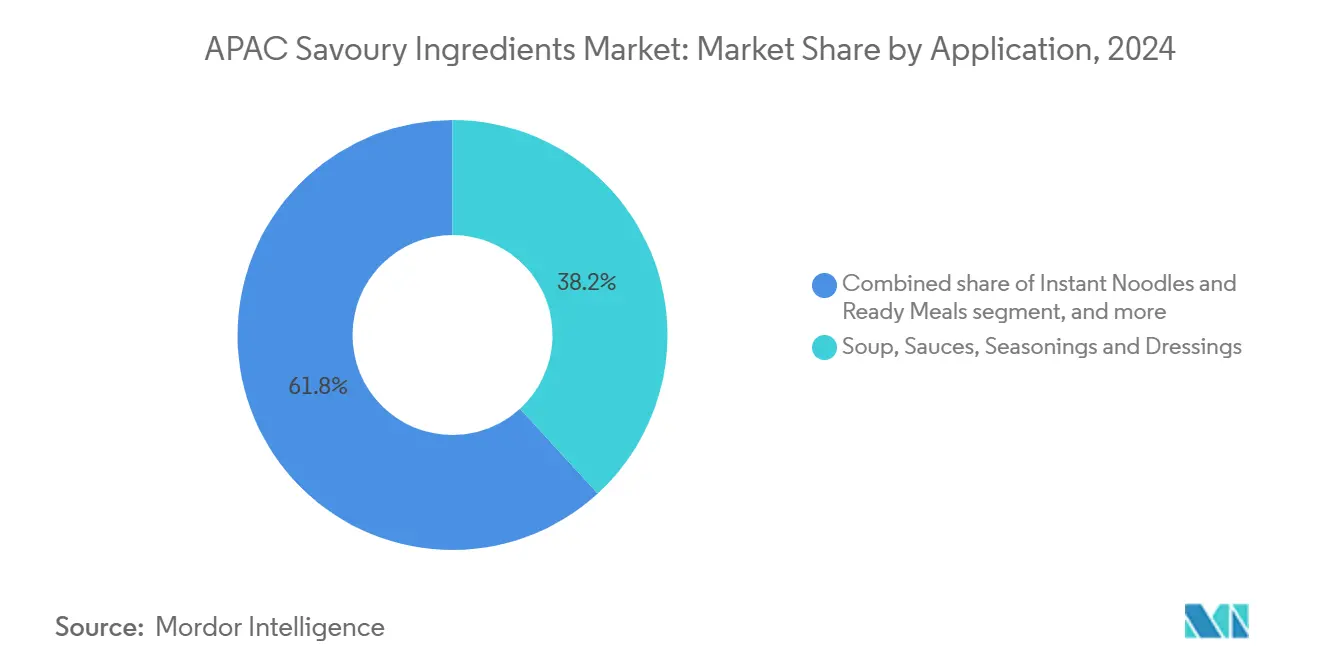

- Nach Anwendung entfielen Suppen, Saucen, Würzmittel und Dressings im Jahr 2024 auf 38,20 % der Marktgröße für herzhafte Zutaten im asiatisch-pazifischen Raum, während Instant-Nudeln und Fertiggerichte die höchste CAGR von 11,23 % erzielen sollen.

- Nach Geografie führte China im Jahr 2024 mit einem Anteil von 35,18 %; Indien soll zwischen 2025 und 2030 mit einer CAGR von 9,98 % wachsen.

Trends und Erkenntnisse im APAC-Markt für herzhafte Zutaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach verarbeiteten Lebensmitteln | +1.8% | China, Indien, Indonesien, Thailand | Mittelfristig (2–4 Jahre) |

| Wachsende Verlagerung hin zu Clean-Label- und natürlichen Zutaten | +1.5% | Japan, Australien, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Ausbau von Produktionszentren für Instant-Nudeln und Fertiggerichte | +1.2% | China, Indonesien, Thailand, Indien | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bedeutung fermentationsbasierter herzhafter Verstärker | +0.9% | Gesamter asiatisch-pazifischer Raum, mit Schwerpunkt in Japan und China | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte in der Präzisionsfermentation und im digitalen Geschmacksdesign | +0.7% | Singapur, Japan, Australien, Südkorea | Langfristig (≥ 4 Jahre) |

| Industrielle Ausweitung der Anwendungen von hydrolysiertem Pflanzenprotein (HVP) | +0.5% | China, Indien, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach verarbeiteten Lebensmitteln

Die Urbanisierung im asiatisch-pazifischen Raum verändert die Lebensmittelkonsummuster, wobei die Nachfrage nach verarbeiteten Lebensmitteln schneller wächst, als demografische Trends vermuten lassen. Die Nachfrage nach Convenience-Lebensmitteln steigt in Städten der zweiten und dritten Kategorie erheblich, wo berufstätige Bevölkerungsgruppen auf verpackte Lebensmittel angewiesen sind, die komplexe Geschmacksprofile benötigen, um traditionellen Kochgeschmäckern zu entsprechen. Der Anstieg von Doppelverdiener-Haushalten und längeren Arbeitszeiten hat diesen Wandel beschleunigt, insbesondere bei jungen Stadtbewohnern. Indonesien konsumierte im Jahr 2024 jährlich 12–13 Milliarden Portionen Instant-Nudeln, was es zum zweitgrößten Markt weltweit macht und die Nachfrage nach MSG, Hefeextrakten und Gewürz-Oleoresinen in der Produktion steigert[1]Quelle: AEGIC Organisation, "Der indonesische Nudelmarkt," aegic.org. Dieser demografische Wandel schafft ein konsistentes Mengenwachstum für Lieferanten herzhafter Zutaten, insbesondere für jene, die kosteneffiziente Lösungen anbieten, die authentische Geschmäcker über verschiedene regionale Präferenzen hinweg bewahren. Die Marktentwicklung wird weiter durch Verbraucher vorangetrieben, die vertraute Geschmäcker in praktischen Formaten suchen, was Hersteller dazu veranlasst, innovative Zutatenkombinationen zu entwickeln, die lokale Geschmackspräferenzen widerspiegeln.

Wachsende Verlagerung hin zu Clean-Label- und natürlichen Zutaten

Verbraucherpräferenzen in Premium-Märkten treiben komplexe Formulierungen voran, da Hersteller Clean-Label-Anforderungen mit funktionaler Leistung in Einklang bringen. Die Standards der australischen Therapeutic Goods Administration beeinflussen die Clean-Label-Erwartungen in südostasiatischen Märkten, wo exportorientierte Hersteller ähnliche Formulierungspraktiken übernehmen. Dieser Trend weitet sich über Premium-Segmente hinaus aus, wobei Massenmarktmarken natürliche Hefeextrakte und fermentierte Milchkonzentrate anstelle synthetischer Geschmacksverstärker verwenden. Die regulatorische Zulassung fermentationsbasierter Proteine in Singapur, wie etwa Solein in Ajinomotos Protein-Eiscreme-Produkten, zeigt, wie Vorschriften Clean-Label-Innovationen in herzhaften Anwendungen vorantreiben können. Diese Marktentwicklung hat Zutatenhersteller dazu veranlasst, in Fermentationskapazitäten und natürliche Extraktionstechnologien zu investieren, wodurch sich der Wettbewerbsvorteil hin zu Unternehmen mit Biotechnologie-Expertise verlagert.

Ausbau von Produktionszentren für Instant-Nudeln und Fertiggerichte

Die Konsolidierung der Produktion von Instant-Nudeln und Fertiggerichten hat konzentrierte Nachfragezentren geschaffen, die Beschaffungsstrategien für Zutaten und Lieferkettenoperationen beeinflussen. Thailand hat seine Position als regionaler Exportknotenpunkt für Instant-Nudeln gestärkt, wobei Hersteller ihre Produktionskapazitäten ausbauen, um der wachsenden Nachfrage in ASEAN-Märkten und anderen Regionen gerecht zu werden. Nissin Foods hat sich durch Joint Ventures in Australien und Neuseeland ausgeweitet und neue Nachfragezentren für herzhafte Zutaten jenseits traditioneller asiatischer Märkte etabliert. Koreanische Hersteller, darunter Nongshim und Samyang, haben sich in lateinamerikanische Märkte ausgedehnt und damit die Globalisierung der asiatischen Instant-Nudelproduktion demonstriert sowie Exportmöglichkeiten für regionale Zutatenhersteller geschaffen. Das Produktionszentren-Modell ermöglicht Skaleneffekte bei der Zutatenbeschaffung, erfordert jedoch gleichzeitig konsistente Qualität und zuverlässige Versorgung über mehrere Produktionsstätten hinweg. Diese Konzentration begünstigt großvolumige Zutatenproduzenten, schafft jedoch Markteintrittsbarrieren für kleinere Lieferanten, denen die Kapazität fehlt, industrielle Kunden mit strengen Qualitätsanforderungen zu bedienen.

Zunehmende Bedeutung fermentationsbasierter herzhafter Verstärker

Die Fermentationstechnologie entwickelt sich über traditionelle Anwendungen hinaus weiter und bietet präzisionstechnisch entwickelte Lösungen, die sensorische und ernährungsbezogene Herausforderungen in modernen Lebensmittelformulierungen adressieren. Forschungen der Universität Queensland zu Anwendungen der Präzisionsfermentation in Australien belegen die Fähigkeit der Technologie, komplexe Geschmacksverbindungen nachhaltiger herzustellen als traditionelle Extraktionsmethoden[2]Quelle: Tate & Lyle,"tate-lyle-launches-automated-lab-singapore-mouthfeel-solutions," tate-lyle.com. Fermentierte Zutaten bieten funktionale Vorteile über die Geschmacksverstärkung hinaus, darunter verbesserte Lagerstabilität, geringerer Natriumgehalt und erhöhter Nährwert durch bioaktive Verbindungen. Die Technologie ermöglicht die lokale Produktion von Zutaten, die typischerweise auf landwirtschaftliche Lieferketten angewiesen sind, und reduziert damit die Anfälligkeit gegenüber klimabedingten Störungen und Preisschwankungen. Unternehmen, die in Fermentationskapazitäten investieren, erlangen Vorteile durch individuelle Zutatenanpassung und geringere Abhängigkeit von Rohstoffmärkten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Kontrolle von MSG und Natriumgehalt | -1.1% | Gesamter asiatisch-pazifischer Raum, insbesondere Australien, Japan, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch traditionelle Würzmittel und Gewürze | -0.8% | China, Indien, Thailand, Indonesien | Mittelfristig (2–4 Jahre) |

| Versorgungsvolatilität bei Oleoresinen und Gewürzextrakten | -0.6% | Indien, China, Indonesien, Thailand | Kurzfristig (≤ 2 Jahre) |

| Kostendruck bei natürlichen herzhaften Systemen | -0.4% | Japan, Australien, Südkorea, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische Kontrolle von MSG und Natriumgehalt

Regulatorische Änderungen in entwickelten asiatisch-pazifischen Märkten schaffen Formulierungsherausforderungen, die eine umfassende Produktneugestaltung erfordern, anstatt lediglich einzelne Zutaten auszutauschen. Die vorläufige Feststellung des US-Handelsministeriums zur MSG-Umgehung aus Malaysia im Februar 2025 hat etablierte Lieferketten gestört und zwingt Hersteller zur Diversifizierung ihrer Beschaffung[3]Quelle: Federal Register, "Mononatriumglutamat aus der Volksrepublik China: Vorläufige positive Feststellung zur Umgehung," federalregister.gov. Obwohl Food Standards Australia New Zealand (FSANZ) die Sicherheit von MSG für die Allgemeinbevölkerung bestätigt, treiben negative Verbraucherwahrnehmungen Hersteller weiterhin zu alternativen Umami-Lösungen, oft zu höheren Kosten. Das Ziel der Weltgesundheitsorganisation einer globalen Natriumreduzierung um 30 % bis 2025 erhöht den Druck auf Formulierungen herzhafter Zutaten, insbesondere bei verarbeiteten Lebensmitteln, wo natriumbasierte Verstärker wesentliche funktionale Zwecke über die Geschmacksgebung hinaus erfüllen. Dieses regulatorische Umfeld begünstigt Zutatenhersteller mit Fermentationskapazitäten und natürlichen Umami-Verstärkungstechnologien, während es Unternehmen belastet, die auf traditionelle MSG-basierte Lösungen angewiesen sind.

Versorgungsvolatilität bei Oleoresinen und Gewürzextrakten

Lieferkettenunterbrechungen durch Klimaereignisse erhöhen die Volatilität auf den Gewürz- und Oleoresin-Märkten und zwingen Unternehmen, ihre Beschaffungs- und Lagerstrategien anzupassen. Die Antidumping-Untersuchung des US-Handelsbeauftragten bezüglich der Einfuhr von Paprika-Oleoresin aus Indien verdeutlicht, wie regulatorische Maßnahmen bestehende Lieferkettenschwierigkeiten verschärfen und die Kosten für Hersteller erhöhen, die auf bestimmte Regionen angewiesen sind. Klimaauswirkungen sind bei mehreren Zutaten erkennbar, wie etwa bei den Störungen der Vanilleproduktion in Madagaskar durch Wirbelstürme und dem 14-prozentigen Rückgang der Kakaoernte in Westafrika im Zeitraum 2023–2024. Diese Versorgungsengpässe begünstigen Zutatenhersteller mit diversifizierten Beschaffungsnetzwerken und vertikaler Integration, während sie Marktchancen für synthetische und fermentationsbasierte Alternativen schaffen, die Versorgungsstabilität bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatentyp: MSG-Dominanz steht vor Clean-Label-Disruption

Fermentationsbasierte Alternativen verändern die Marktdynamik bei Zutaten, wobei hydrolysiertes Pflanzenprotein (HVP) im Zeitraum 2025–2030 voraussichtlich mit einer CAGR von 10,28 % wachsen wird, während MSG im Jahr 2024 einen erheblichen Marktanteil von 55,41 % hält. Die Einführung von Palate Perfect FL-TM fermentiertem Tomatengeschmack durch Ajinomoto im Juli 2025 veranschaulicht, wie traditionelle MSG-Hersteller in Clean-Label-Alternativen expandieren, um Lieferkettenrisiken zu begegnen und gleichzeitig vergleichbare funktionale Vorteile zu liefern. Hefeextrakte verzeichnen weiterhin eine konsistente Nachfrage in industriellen Anwendungen, insbesondere in Suppenbases und Würzmischungen, wo ihre natürliche Zusammensetzung Clean-Label-Anforderungen unterstützt, ohne die Umami-Intensität zu verringern.

Nukleotide bleiben ein Nischensegment, das hauptsächlich in Premium-Instant-Nudelformulierungen und Würzsystemen in Restaurantqualität eingesetzt wird, wo sie synergistisch mit MSG zusammenwirken, um Geschmacksprofile bei reduzierten Einsatzmengen zu verbessern. Das Segment „Sonstige”, einschließlich fermentierter Milchkonzentrate, Pilzkonzentrate und Kokumi-Extrakte, demonstriert Innovation in spezialisierten Anwendungen, bei denen herkömmliche Zutaten die funktionalen Anforderungen nicht erfüllen. Die Zutatenauswahl wird zunehmend durch regulatorische Anforderungen gemäß FSANZ-Richtlinien und aufkommende ASEAN-Harmonisierungsinitiativen beeinflusst, insbesondere für Hersteller, die in mehreren Regionen mit unterschiedlichen Zulassungsstandards tätig sind.

Nach Herkunft: Natürliche Premiumisierung treibt synthetische Innovation voran

Natürliche Zutaten halten im Jahr 2024 einen Marktanteil von 63,25 %, da Verbraucher bereit sind, Aufpreise für Produkte zu zahlen, die sie als authentisch wahrnehmen. Gleichzeitig erzielen synthetische Alternativen durch verbesserte Technologie und optimierte Produktionskosten eine CAGR von 9,32 % bis 2030. Das natürliche Segment nutzt fermentationsbasierte Produktionsmethoden, die Elemente sowohl natürlicher als auch synthetischer Prozesse vereinen. Dies ermöglicht es Zutaten wie Hefeextrakten und fermentierten Proteinen, eine natürliche Positionierung beizubehalten und gleichzeitig industrielle Effizienz zu erreichen.

Synthetische Zutaten behaupten ihre Position in Anwendungen, die konsistente Leistung und verlängerte Lagerstabilität erfordern, insbesondere bei Exportprodukten, die während der Distribution wechselnden Temperaturen ausgesetzt sind. Lieferkettenunterbrechungen und klimabedingte Herausforderungen bei der Beschaffung natürlicher Zutaten schaffen Chancen für synthetische Alternativen, die stabile Preise und zuverlässige Versorgung bieten. Die zunehmende Einführung von Präzisionsfermentationstechnologien deutet auf eine mögliche Verlagerung von einer herkunftsbasierten Kategorisierung hin zu einer funktionalitätsbasierten Differenzierung hin, da Verbraucher ein besseres Verständnis von Biotechnologieanwendungen entwickeln.

Nach Anwendung: Instant-Nudeln treiben Innovation über traditionelle Segmente hinaus

Das Segment Instant-Nudeln und Fertiggerichte soll im Zeitraum 2025–2030 mit einer CAGR von 11,23 % wachsen. Das Segment Suppen, Saucen, Würzmittel und Dressings behauptet die Marktführerschaft mit einem Anteil von 38,20 % im Jahr 2024. Dieses Wachstumsmuster spiegelt die zunehmenden Auswirkungen der Urbanisierung auf Konsumgewohnheiten und erweiterte Produktionskapazitäten in südostasiatischen Märkten wider. Das Segment herzhafte Snacks zeigt eine starke Leistung durch Premium-Positionierung, die es Herstellern ermöglicht, Zutatenkosten effektiv zu steuern. Dies schafft Chancen für spezialisierte Zutaten, darunter Kokumi-Extrakte und fermentierte Milchkonzentrate, die Produkttextur und Geschmacksprofile verbessern.

Fleisch- und Geflügelanwendungen zeigen eine zunehmende Integration von pflanzlichen Proteinstreckern und Hybridformulierungen. Dieser Trend erzeugt Nachfrage nach Zutaten, die traditionelle und alternative Proteinsensorikeigenschaften effektiv kombinieren. Weitere Anwendungen umfassen funktionelle Lebensmittel, Sporternährung und Heimtierfuttersegmente, wo herzhafte Zutaten die Schmackhaftigkeit verbessern und ernährungsbezogene Vorteile bieten. Hersteller setzen auf Mehranwendungs-Zutatenplattformen, um Kosten zu optimieren und Lieferketten durch kategorieübergreifende Zutatennutzung zu vereinfachen.

Geografische Analyse

China hält im Jahr 2024 einen Marktanteil von 35,18 %, gestützt durch seine integrierten Produktionskapazitäten in der MSG-Fermentation, HVP-Verarbeitung und Gewürz-Oleoresin-Extraktion. Diese Kapazitäten bieten Kostenvorteile auf dem Inlandsmarkt und in südostasiatischen Exportmärkten. Die Umsetzung des chinesischen Lebensmittelsicherheitsgesetzes im Juni 2024 stärkt die inländische Getreideverarbeitungskapazität und reduziert Lebensmittelverschwendung, während strengere Qualitätsstandards in der gesamten Lieferkette durchgesetzt werden.

Indiens Markt verzeichnet mit einer CAGR von 9,98 % im Zeitraum 2025–2030 die schnellste Wachstumsrate. Dieses Wachstum resultiert aus der regulatorischen Modernisierung der FSSAI und dem Ausbau der Lebensmittelverarbeitungsinfrastruktur. Die Änderungen der FSSAI-Verpackungs- und Kennzeichnungsanforderungen von 2025 begünstigen etablierte Zutatenhersteller mit regulatorischer Expertise, schaffen jedoch Markteintrittsbarrieren für kleinere regionale Unternehmen. Der Markt steht vor Herausforderungen durch FDA-Einfuhrverweigerungen, die die Lebensmittelqualität beeinträchtigen, und schafft damit Chancen für inländische Lieferanten und qualitätsorientierte Importeure. Die 50-prozentigen US-Zölle auf indische botanische Exporte, die im September 2025 eingeführt wurden, beeinflussen traditionelle Gewürz- und Extraktlieferketten und fördern gleichzeitig die inländische Wertschöpfung. Die vielfältigen Verbraucherpräferenzen in Nord-, Süd- und Westindien schaffen Chancen für Lieferanten, die regionsspezifische Geschmacksprofile anbieten.

Andere asiatisch-pazifische Märkte, darunter Japan, Australien, Südkorea, Indonesien, Thailand und Singapur, weisen unterschiedliche Marktcharakteristika auf. Japans Ministerium für Gesundheit, Arbeit und Soziales unterhält strenge Zulassungsverfahren für Zusatzstoffe, die die Marktpositionen zugelassener Lieferanten schützen und gleichzeitig den Eintritt neuer Zutaten einschränken. Der FSANZ-Rahmen zwischen Australien und Neuseeland bietet regulatorische Vorteile für Lieferanten, die in beiden Märkten tätig sind. Thailands Position als Exportzentrum für Instant-Nudeln treibt eine erhebliche industrielle Nachfrage nach Zutaten an.

Wettbewerbslandschaft

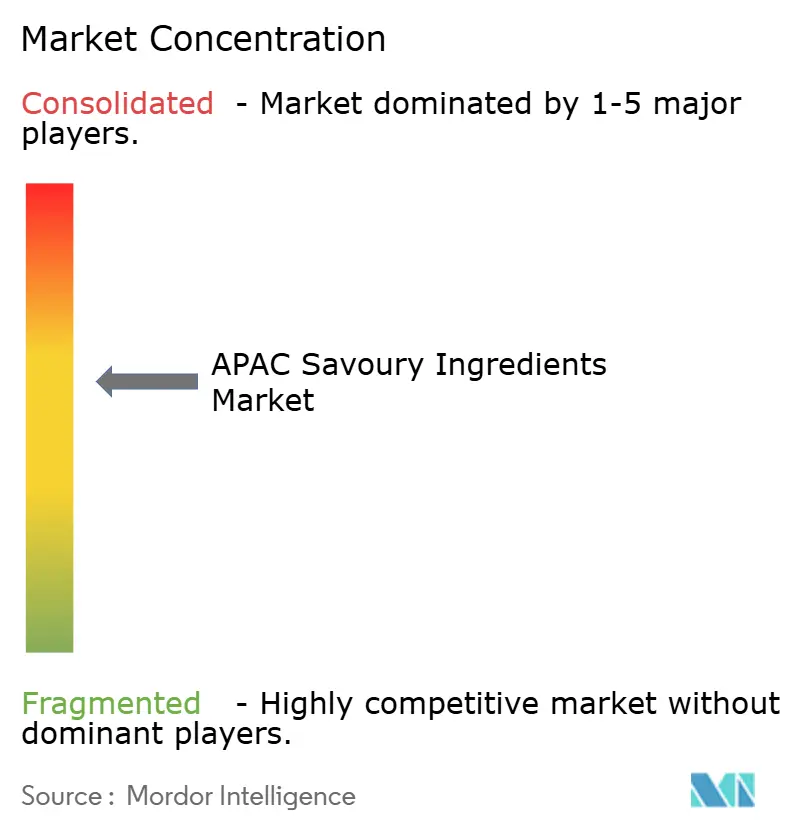

Der Markt weist moderate Konsolidierungsniveaus auf, wobei multinationale Unternehmen Vorteile durch Technologie und Skalierung behalten, während regionale Akteure lokales Marktwissen und die Nähe zur Lieferkette nutzen. Die Wettbewerbslandschaft zeigt einen Konzentrationsgrad von 6 von 10, was auf einen ausgewogenen Wettbewerb zwischen globalen Zutatenhersteller und regionalen Spezialisten hinweist.

Fermentationstechnologiekapazitäten werden zu einem wichtigen Differenzierungsmerkmal, da Unternehmen in Biotechnologieplattformen für die individuelle Zutatenanpassung und Lieferkettenstabilität investieren. Unternehmen setzen auf vertikale Integrationsstrategien, um wichtige Lieferkettenkomponenten zu kontrollieren und Verarbeitungsmargen zu erhöhen. Die Übernahme des Hefeextraktgeschäfts von DSM-Firmenich durch Lesaffre im Oktober 2024 stärkt fermentationsbasierte Zutatenkapazitäten und erweitert die Präsenz in asiatisch-pazifischen Märkten.

Partnerschaften zwischen Zutatenhersteller und Biotechnologieunternehmen treiben Innovationen in der Präzisionsfermentation und der digitalen Geschmacksentwicklung voran und begünstigen Organisationen, die traditionelle und moderne Produktionsmethoden erfolgreich kombinieren. Marktchancen bestehen in spezialisierten Segmenten wie der Verbesserung pflanzlicher Proteine, Natriumreduktionslösungen und Clean-Label-Alternativen zu synthetischen Zusatzstoffen, wo regulatorische Anforderungen und Verbraucherakzeptanz Markteintrittsbarrieren schaffen, die zur Aufrechterhaltung von Marktpositionen beitragen.

Marktführer im APAC-Bereich für herzhafte Zutaten

Associated British Foods plc

Ajinomoto Co., Inc.

Angel Yeast Co., Ltd.

Lesaffre et Compagnie

Meihua Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Lesaffre führte im Juli 2025 eine Hefeextrakt-Produktlinie im asiatisch-pazifischen Raum ein. Das Produktsortiment konzentriert sich auf die Verbesserung von Geschmack und Nährwert in herzhaften Lebensmitteln und richtet sich an Lebensmittelhersteller und kulinarische Anwendungen, mit einem Schwerpunkt auf natürlichen Zutaten und Clean-Label-Lösungen.

- Januar 2025: Angel Yeast errichtete im Januar 2025 eine neue Produktionsanlage mit einer Jahreskapazität von 11.000 Tonnen Hefeproteine. Die Anlage, die auf Ressourceneffizienz und reduzierte Umweltauswirkungen ausgelegt ist, stärkt die Position des Unternehmens bei alternativen Proteinquellen und fermentationsbasierten Lebensmittelzutaten. Die Produkte der Anlage eignen sich für Proteinriegel, proteinreiche Cerealien, Chips, Kekse und Fleischalternativen.

- Oktober 2024: DSM-Firmenich schloss im Oktober 2024 den Verkauf seines Hefeextraktgeschäfts an Lesaffre, einen globalen Spezialisten für Fermentation und Mikroorganismen, ab. Während die finanziellen Konditionen nicht offengelegt wurden, ermöglichte die Veräußerung DSM-Firmenich, sich auf seine Kernstrategie zu konzentrieren, während Lesaffres Kapazitäten in der Hefeextraktproduktion und natürlichen fermentationsbasierten Lösungen ausgebaut wurden.

Berichtsumfang des APAC-Markts für herzhafte Zutaten

| Mononatriumglutamat (MSG) |

| Hefeextrakt |

| Hydrolysiertes Pflanzenprotein (HVP) |

| Nukleotide |

| Oleoresine aus Gewürzen und Kräutern |

| Sonstige (fermentierte Milchkonzentrate, Pilzkonzentrate, Kokumi-Extrakte) |

| Natürlich |

| Synthetisch |

| Herzhafte Snacks |

| Suppen, Saucen, Würzmittel und Dressings |

| Fleisch und Geflügel |

| Milchprodukte und Käseanaloga |

| Instant-Nudeln und Fertiggerichte |

| Sonstige Anwendungen |

| China |

| Indien |

| Japan |

| Australien |

| Südkorea |

| Indonesien |

| Thailand |

| Singapur |

| Übriger asiatisch-pazifischer Raum |

| Zutatentyp | Mononatriumglutamat (MSG) |

| Hefeextrakt | |

| Hydrolysiertes Pflanzenprotein (HVP) | |

| Nukleotide | |

| Oleoresine aus Gewürzen und Kräutern | |

| Sonstige (fermentierte Milchkonzentrate, Pilzkonzentrate, Kokumi-Extrakte) | |

| Nach Herkunft | Natürlich |

| Synthetisch | |

| Anwendung | Herzhafte Snacks |

| Suppen, Saucen, Würzmittel und Dressings | |

| Fleisch und Geflügel | |

| Milchprodukte und Käseanaloga | |

| Instant-Nudeln und Fertiggerichte | |

| Sonstige Anwendungen | |

| Geografie | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der asiatisch-pazifische Markt für herzhafte Zutaten im Jahr 2025?

Die Marktgröße für herzhafte Zutaten im asiatisch-pazifischen Raum beläuft sich im Jahr 2025 auf 4,26 Milliarden USD mit einer prognostizierten CAGR von 8,85 % bis 2030.

Welcher Zutatentyp hält den größten Marktanteil?

MSG behält im Jahr 2024 mit 55,41 % den größten Marktanteil aufgrund der fest verankerten Produktionskapazitäten in China.

Was ist die am schnellsten wachsende Zutatenkategorie?

Hydrolysiertes Pflanzenprotein soll von 2025 bis 2030 eine CAGR von 10,28 % verzeichnen, angetrieben durch die Nachfrage nach Clean-Label-Produkten.

Welche Anwendung wird am schnellsten wachsen?

Instant-Nudeln und Fertiggerichte erwarten die höchste CAGR von 11,23 %, da städtische Verbraucher praktische Mahlzeitenformate suchen.

Seite zuletzt aktualisiert am: