Tamaño y Cuota del Mercado de Gestión de Lealtad de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

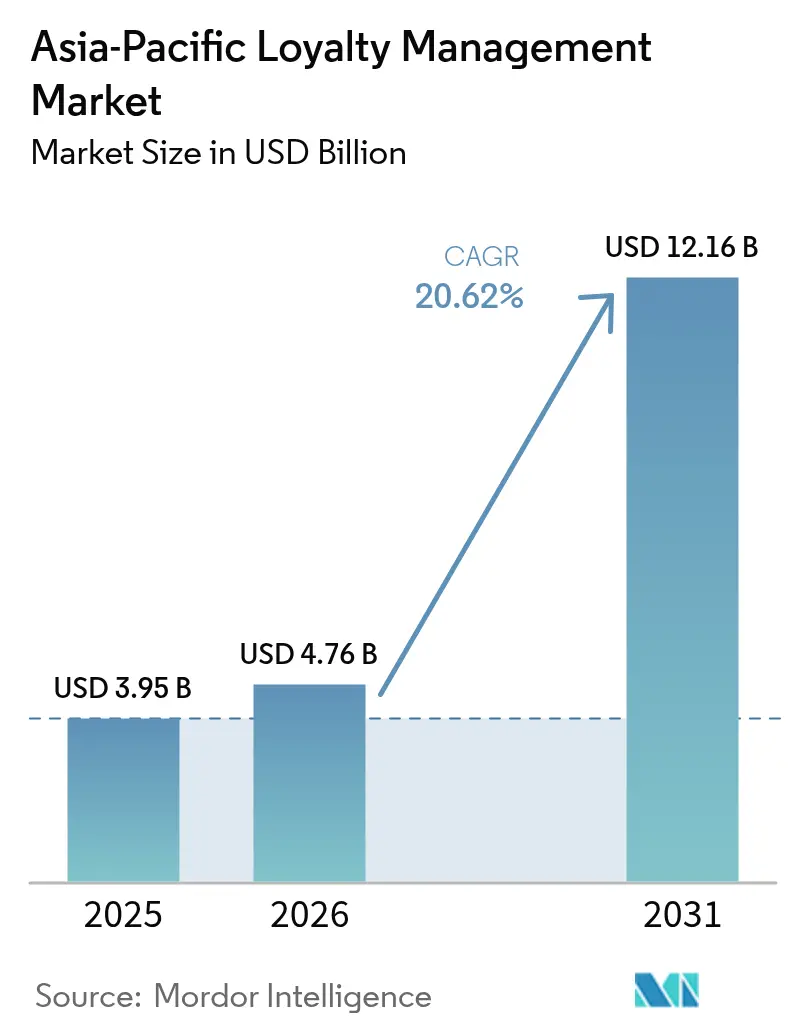

| Tamaño del mercado en el año base (2025) | 3.95 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Lealtad de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de gestión de lealtad de Asia Pacífico crezca de USD 3.950 millones en 2025 a USD 4.760 millones en 2026 y se prevé que alcance USD 12.160 millones en 2031 a una CAGR del 20,62% durante el período 2026-2031. El sostenido crecimiento de doble dígito surge de la rápida adopción de pagos digitales, el despliegue de plataformas nativas en la nube y la inversión gubernamental en infraestructuras de pago en tiempo real que hacen que la emisión y el canje de recompensas sean instantáneos. Las instituciones financieras tradicionales intensifican el gasto en motores de lealtad impulsados por IA para frenar la pérdida de clientes, mientras que los minoristas experimentan con modelos de coalición que comparten los costos de adquisición y desbloquean perspectivas entre marcas. Los códigos QR interoperables y los ecosistemas de súper aplicaciones comprimen la distancia entre la compra y la recompensa, impulsando los programas que priorizan el móvil por encima de los predecesores de tarjetas físicas. Simultáneamente, la legislación sobre privacidad de datos impulsa a los proveedores hacia arquitecturas de privacidad por diseño que incorporan la orquestación del consentimiento desde la base. La financiación de capital de riesgo sigue siendo boyante, ya que los inversores de capital privado respaldan las recompensas tokenizadas y las capas de orquestación de IA generativa que prometen intercambios de valor hiperpersonalizados.

Conclusiones Clave del Informe

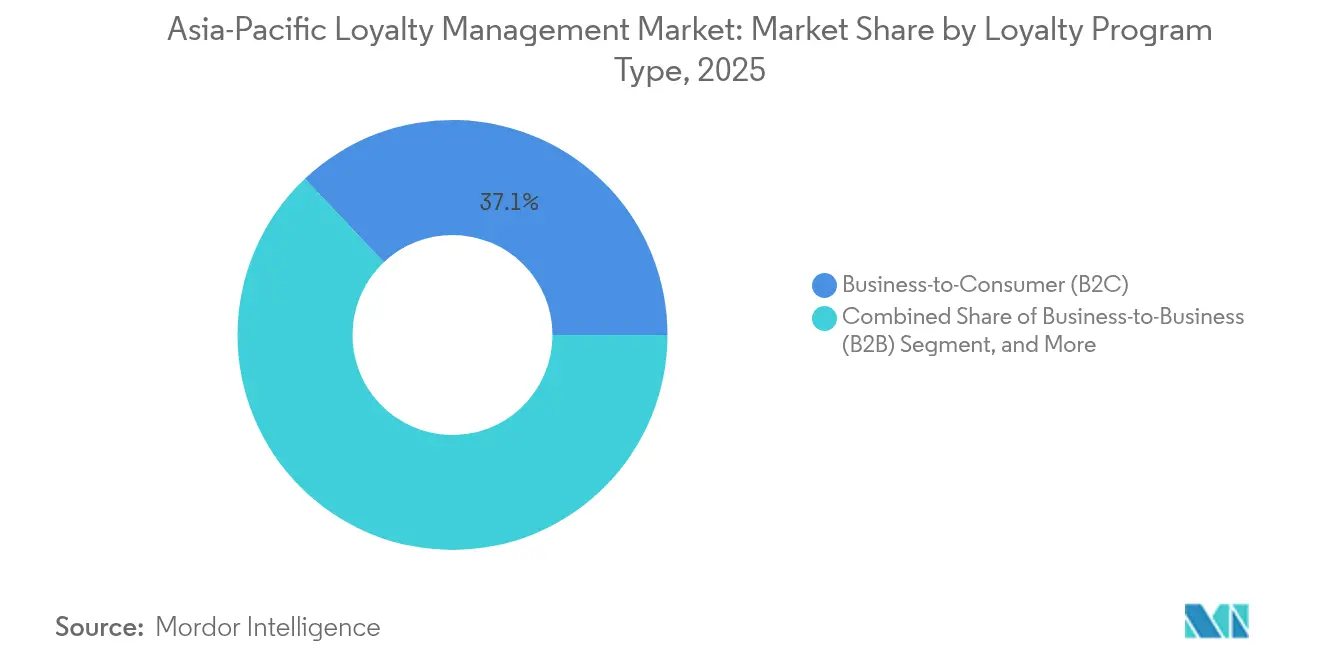

- Por tipo de programa de lealtad, los esquemas de empresa a consumidor representaron el 37,05% de la cuota del mercado de gestión de lealtad de Asia Pacífico en 2025, mientras que se espera que los programas de coalición y multipartner crezcan a una CAGR del 21,13% hasta 2031.

- Por componente, el software capturó una cuota del 56,82% del tamaño del mercado de gestión de lealtad de Asia Pacífico en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 21,45% hasta 2031.

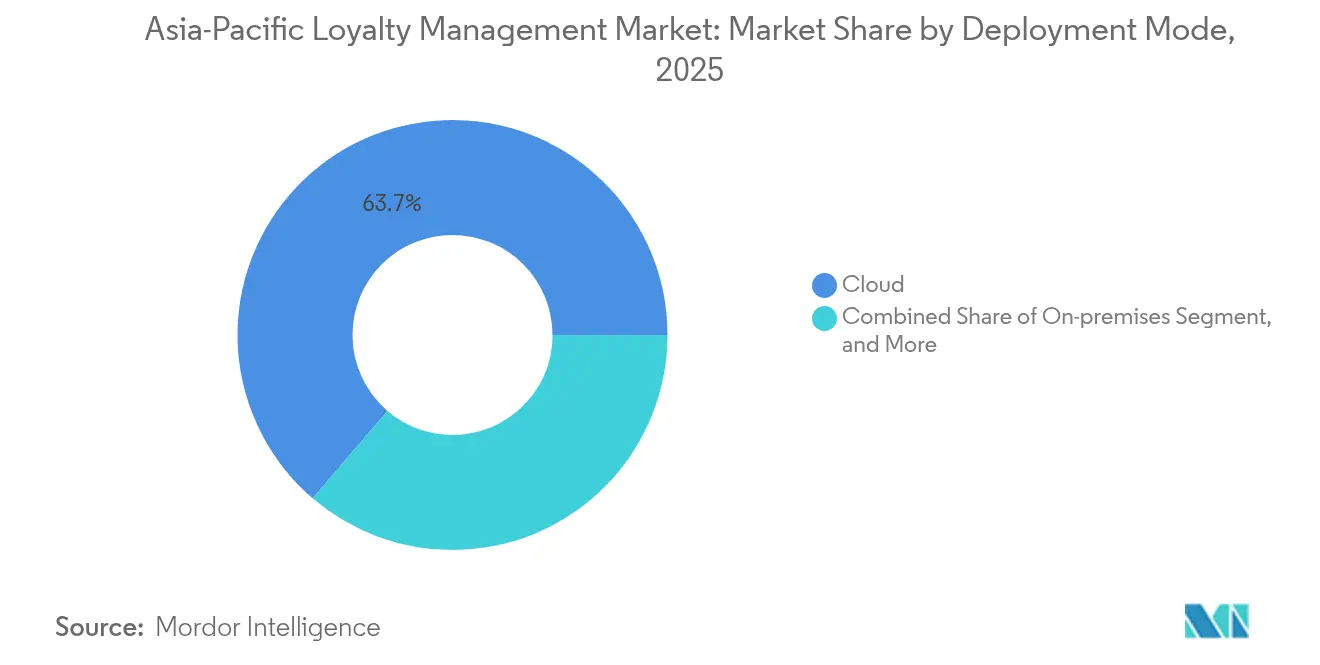

- Por modo de implementación, la nube lideró con una cuota de ingresos del 63,73% en 2025 en el mercado de gestión de lealtad de Asia Pacífico y se prevé que registre una CAGR del 21,68% hasta 2031.

- Por vertical de usuario final, el BFSI representó el 29,52% del tamaño del mercado de gestión de lealtad de Asia Pacífico en 2025, mientras que sanidad y farmacéuticos registran la CAGR proyectada más rápida del 21,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Gestión de Lealtad de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación del comercio electrónico y los pagos digitales | +4.2% | Toda Asia Pacífico, con mayor fuerza en China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Rápida penetración de los teléfonos inteligentes y las billeteras móviles | +3.8% | India, Indonesia, Filipinas y Vietnam como mercados principales | Corto plazo (≤ 2 años) |

| Intensificación de la competencia entre bancos minoristas por la retención | +3.1% | Singapur, Australia, Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Avances en plataformas tecnológicas de lealtad basadas en la nube | +2.9% | Global, adopción temprana en Singapur y Australia | Mediano plazo (2-4 años) |

| Infraestructuras de pago QR interoperables / en tiempo real (impulsadas por el Gobierno) | +2.7% | Tailandia, India, Malasia y Singapur | Corto plazo (≤ 2 años) |

| La Gestión de Lealtad como Servicio reduce las barreras de entrada para las pymes | +2.4% | Mercados emergentes de Asia Pacífico, regiones con alta densidad de pymes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación del Comercio Electrónico y los Pagos Digitales

Los mercados digitales multiplican los puntos de contacto elegibles para recompensas, convirtiendo cada proceso de pago en un momento de lealtad rico en datos. Alipay Tap! superó los 100 millones de usuarios en 2024, demostrando cómo las súper aplicaciones pueden integrar de manera fluida los bucles de acumulación y canje en los pagos cotidianos.[1]Alipay, "El Programa Tap! alcanza los 100 millones de usuarios," alipay.com La Interfaz de Pagos Unificados de India permite transferencias instantáneas punto a punto entre bancos y comercios, reduciendo los ciclos de liquidación de días a segundos.[2]Corporación Nacional de Pagos de India, "Estadísticas Mensuales de UPI 2025," npci.org.in Los programas de coalición prosperan porque los rieles de pago compartidos eliminan la fricción técnica, permitiendo a los compradores canjear en distintos sectores sin inicios de sesión adicionales. Estas conexiones en tiempo real alimentan modelos de aprendizaje automático que perfeccionan las ofertas con cada transacción, impulsando las tasas de conversión del carrito a medida que mejora la precisión de la personalización. Los motores de lealtad nativos en la nube dominan, ya que solo las arquitecturas de microservicios pueden orquestar los flujos de datos de alta velocidad generados por los procesos de pago omnicanal.

Rápida Penetración de los Teléfonos Inteligentes y las Billeteras Móviles

Se espera que más del 82% de los adultos en Indonesia y el 79% en Filipinas posean un teléfono inteligente para 2026, proporcionando a los comercios una línea directa con compradores que anteriormente solo operaban en efectivo.[3]GSMA, "La Economía Móvil de Asia Pacífico 2025," gsma.com La integración de OVO con Superbank muestra cómo las billeteras móviles pueden agregar lealtad sin tarjeta sobre productos de ahorro y crédito, convirtiendo los datos de pago en alertas predictivas de abandono de clientes. En Malasia, las aplicaciones de compra ahora y pago después recompensan los pagos anticipados con puntos adicionales, ilustrando cómo las finanzas integradas amplían el alcance del compromiso más allá de los cupones minoristas tradicionales. Las estrategias que priorizan el móvil, especialmente para los pequeños comercios, se benefician de los kits de desarrollo de software de billetera de marca blanca, que les permiten lanzar recompensas basadas en QR sin necesidad de crear aplicaciones propietarias. A medida que la penetración de dispositivos supera la infraestructura de tarjetas heredada en las zonas rurales, los proveedores de gestión de lealtad como servicio capturan una ventaja de primer movimiento al proveer recorridos móviles completos en semanas en lugar de meses.

Intensificación de la Competencia entre Bancos Minoristas por la Retención

Los bancos de Asia Pacífico se enfrentan a la compresión de los márgenes de interés neto y tratan la lealtad como una ventaja defensiva. DBS Bank opera más de 800 modelos de IA que transforman los historiales de transacciones en recomendaciones de productos específicas, aumentando las tasas de venta cruzada entre los segmentos millennial.[4]DBS Bank, "Biblioteca de Casos de Uso AI@DBS," dbs.com Las coaliciones de estilo de vida entre bancos, aerolíneas y gimnasios profundizan la fidelización de los clientes al recompensar el gasto cotidiano con beneficios de viaje y mejoras de bienestar. Los proveedores de plataformas de marca blanca obtienen beneficios ya que los prestamistas de nivel medio licencian motores prediseñados en lugar de desarrollar infraestructuras internas. Los obstáculos regulatorios en torno a la protección de los datos de los depositantes elevan las barreras de entrada, dando a los actores establecidos con credenciales de cumplimiento normativo una ventaja inicial. A largo plazo, se espera que los mandatos de banca abierta empujen a los competidores hacia ecosistemas interconectados donde los datos de lealtad y los datos de pago se combinan para aumentar la cuota de cartera.

Avances en Plataformas Tecnológicas de Lealtad Basadas en la Nube

El cambio hacia los microservicios desmantela los sistemas heredados monolíticos, reduciendo el tiempo de comercialización de nuevas reglas de recompensa de semanas a horas. SAP Emarsys informa que los minoristas de Asia Pacífico que implementaron flujos de lealtad en la nube registraron una iteración de campañas un 37% más rápida durante 2024. Los clústeres de escalado automático acomodan los picos de compras en festividades sin el desembolso de capital de los servidores locales, y la georréplica incorporada satisface las cláusulas de localización de datos en Singapur y en India. Los operadores de coaliciones dependen de los centros en la nube para ejecutar libros de contabilidad compartidos que concilian puntos en tiempo real en decenas de marcas. Los proveedores que ofrecen zonas de residencia de datos específicas para cada región ganan contratos de cadenas de ropa internacionales que deben mantener los registros de clientes indios dentro de las fronteras nacionales. La dependencia de los proveedores de servicios en la nube de gran escala sí plantea un riesgo de concentración, lo que lleva a los equipos de adquisiciones a exigir estrategias de conmutación por error multinube y cláusulas de nivel de servicio más estrictas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de privacidad de datos y preocupaciones sobre la confianza | -2.8% | China, India, Singapur, Australia y Vietnam | Mediano plazo (2-4 años) |

| Panorama regulatorio fragmentado en Asia Pacífico | -2.1% | Sudeste Asiático, operaciones transfronterizas | Largo plazo (≥ 4 años) |

| Complejidad de integración con sistemas POS / TI heredados | -1.9% | Japón, Corea del Sur, mercados empresariales de Australia | Mediano plazo (2-4 años) |

| Aumento del fraude en divisas de lealtad a través de billeteras en tiempo real | -1.6% | India, Indonesia, Tailandia y Filipinas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de Privacidad de Datos y Preocupaciones sobre la Confianza

La Ley de Protección de Información Personal de China y el Decreto de Datos de Vietnam de 2024 exigen el consentimiento explícito para las transferencias transfronterizas, lo que lleva a los operadores de programas a crear clústeres de almacenamiento local. Los costos de cumplimiento se incrementan a medida que las evaluaciones de impacto sobre la privacidad se vuelven obligatorias cada vez que los datos de lealtad fluyen entre filiales. Los proveedores más pequeños encuentran onerosos los honorarios legales y las auditorías de certificación, cediendo contratos a rivales más grandes con marcos de gobernanza establecidos. Los consumidores se muestran cautelosos tras varias filtraciones de alto perfil en el sector financiero australiano, lo que reduce las tasas de aceptación para compartir datos en las nuevas instalaciones de aplicaciones. En respuesta, las plataformas incorporan recibos de consentimiento directamente en los procesos de pago de las billeteras y publican paneles de uso de datos transparentes, convirtiendo la postura de privacidad en un elemento diferenciador competitivo en lugar de una simple formalidad.

Panorama Regulatorio Fragmentado en Asia Pacífico

Donde la Ley de Servicios de Pago de Singapur define los límites de flotante de dinero electrónico, Tailandia carece de claridad equivalente, lo que obliga a las coaliciones de múltiples países a mantener entidades operativas separadas. Dentons señala que el entorno de pruebas de la moneda digital de banco central mayorista de Australia, el Proyecto Acacia, podría realinear los modelos de liquidación, aunque deja sin respuesta cómo los puntos tokenizados se encuadran en las normas de crédito al consumo vigentes. Los equipos de cumplimiento normativo gestionan umbrales de KYC divergentes, ventanas de exclusión de mensajes de marketing y formatos de declaración de impuestos, añadiendo capas de complejidad con cada expansión geográfica. Las economías de escala se erosionan cuando cada nuevo mercado requiere nuevas revisiones legales y condiciones de servicio localizadas. Los entornos de pruebas regulatorios en Hong Kong y Malasia ofrecen margen de experimentación, pero los marcos permanentes siguen estando a años de distancia, lo que alarga los períodos de recuperación de las inversiones transfronterizas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Programa de Lealtad: Los Modelos de Coalición Impulsan la Integración entre Plataformas

El tamaño del mercado de gestión de lealtad de Asia Pacífico para los programas de empresa a consumidor se situó en USD 1.460 millones en 2025, lo que supone una cuota de categoría del 37,05%. Se prevé que los esquemas de coalición y multipartner se expandan a una CAGR del 21,13% hasta 2031, ya que los consumidores buscan la portabilidad de puntos y los comercios buscan diluir los costos de adquisición. Se espera que la cuota del mercado de gestión de lealtad de Asia Pacífico para los modelos de coalición aumente de manera sostenida porque los rieles de pago QR estandarizados reducen la fricción técnica en el proceso de pago, permitiendo a los compradores canjear en supermercados, estaciones de combustible y cines con un solo toque. Los minoristas más pequeños tratan la participación en la coalición como un sustituto asequible de los programas propietarios, aprovechando los repositorios de datos de clientes compartidos para perfeccionar las decisiones de inventario y los calendarios promocionales.

Surgen efectos de segundo orden a medida que los mayoristas farmacéuticos lanzan coaliciones B2B que recompensan a las clínicas por la adherencia al formulario, lo que ilustra cómo las arquitecturas de coalición se extienden más allá de los contextos de consumo tradicionales. Los subsegmentos de lealtad de empleados reciben un renovado interés entre los fabricantes que incorporan recompensas basadas en el rendimiento en los paneles de la cadena de suministro, creando un ciclo virtuoso entre los KPI operativos y la motivación de la fuerza laboral. Los programas de empresa a empresa también adoptan contratos inteligentes anclados en blockchain para automatizar los disparadores de pago una vez que los distribuidores alcanzan los umbrales de ventas trimestrales. La interacción de estos modelos anticipa un futuro en el que la lógica de coalición sustenta tanto las estrategias de compromiso con clientes como con socios en todo el mercado de gestión de lealtad de Asia Pacífico.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: El Crecimiento de los Servicios Supera a las Plataformas de Software

Las plataformas de software generaron USD 2.240 millones en 2025, representando el 56,82% de los ingresos totales, aunque los servicios se encuentran en una trayectoria de CAGR más rápida del 21,45% hasta 2031. La consultoría de implementación, la asesoría en cumplimiento normativo y las operaciones gestionadas encabezan las listas de adquisiciones empresariales a medida que las organizaciones luchan por dotar de personal interno a sus equipos de lealtad. La asignación del tamaño del mercado de gestión de lealtad de Asia Pacífico hacia los servicios se ampliará aún más una vez que las nuevas leyes de privacidad impulsen la demanda de auditorías de protección de datos y rediseños de flujos de trabajo de consentimiento. Los proveedores especializados en matices de cumplimiento normativo regional ganan contratos de retención porque traducen el texto legal en controles técnicos que superan el escrutinio regulatorio.

Los modelos de servicios gestionados ganan terreno entre las cadenas del mercado medio que no tienen el ancho de banda para monitorizar el rendimiento de las campañas diariamente. Los socios de servicios se hacen cargo de las pruebas A/B, la conciliación del libro de contabilidad de recompensas y las colas de atención al cliente, cobrando honorarios basados en resultados vinculados al aumento incremental de ingresos. A medida que las plataformas en la nube maduran, los márgenes del software se reducen, desplazando el poder de negociación hacia la consultoría de valor añadido. Esta evolución de la combinación de componentes se alinea con un giro más amplio del sector, pasando de la entrega tecnológica a la responsabilidad por los resultados empresariales dentro del sector de gestión de lealtad de Asia Pacífico.

Por Modo de Implementación: El Dominio de la Nube Se Acelera

Las implementaciones en la nube capturaron el 63,73% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 21,68%, consolidando su posición como columna vertebral del mercado de gestión de lealtad de Asia Pacífico. El bajo desembolso de capital inicial, el escalado elástico y la gestión de parches incorporada hacen de la nube la opción predeterminada para las empresas que despliegan programas de alcance regional. Se prevé que el tamaño del mercado de gestión de lealtad de Asia Pacífico atribuido a la nube supere los USD 8.170 millones en 2031. Las implementaciones locales persisten únicamente en defensa, administración pública y determinadas instituciones financieras donde las cláusulas estatutarias de soberanía de datos anulan el cálculo de costos. Las arquitecturas híbridas emergen cuando los conglomerados segmentan las cargas de trabajo por sensibilidad, manteniendo la información de identificación personal en el país mientras externalizan los análisis a los clústeres de computación a gran escala.

El dominio de la nube fomenta un floreciente mercado de microservicios de terceros, desde componentes de gamificación hasta motores de ofertas impulsados por IA, que se conectan a los centros de lealtad a través de API REST. Las empresas valoran cómo la orquestación de microservicios permite actualizaciones modulares, dejándoles activar nuevas funcionalidades sin interrumpir los libros de contabilidad centrales. Las preocupaciones sobre la latencia se reducen a medida que los nodos de CDN proliferan en las ciudades de segundo nivel, garantizando la acumulación de recompensas en tiempo real incluso durante las ventas flash. Sin embargo, la dependencia de una conectividad estable hace que los modos fuera de línea de respaldo sean fundamentales en geografías propensas a interrupciones de red, impulsando a los proveedores a ofrecer opciones de almacenamiento en caché en el borde.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vertical de Usuario Final: La Sanidad Emerge como Líder de Crecimiento

Bancos, aseguradoras y fintechs en conjunto representaron el 29,52% de la cuota de ingresos en 2025 debido a los ecosistemas arraigados de tarjetas de recompensa y los altos volúmenes de transacciones de billeteras. Sin embargo, se prevé que la sanidad y los productos farmacéuticos sean el vertical de más rápido crecimiento con una CAGR del 21,06%, ya que los hospitales digitalizan los recorridos de los pacientes y los laboratorios farmacéuticos incentivan a los médicos a adherirse a los protocolos terapéuticos. Se espera que la cuota del mercado de gestión de lealtad de Asia Pacífico generada por la sanidad se duplique para 2031, impulsada por la telemedicina, los puntos de bienestar vinculados a dispositivos portátiles y los programas de adherencia en enfermedades crónicas. El envejecimiento de la población en Japón y Australia impulsa a las aseguradoras a combinar incentivos de salud preventiva con las renovaciones de cobertura, aumentando la complejidad de los programas más allá de los simples sistemas de puntos.

Los fabricantes de bienes de consumo adoptan campañas colaborativas ricas en datos que recompensan las combinaciones de cestas de compra entre marcas, convirtiendo los lectores de supermercados en puntos de inscripción en programas de lealtad. Los operadores de telecomunicaciones extienden los ecosistemas de puntos a los programas de financiación de dispositivos y paquetes de transmisión en continuo, reforzando la fidelización en mercados donde la rotación de prepago sigue siendo alta. La recuperación del sector de viajes y hospitalidad impulsa la renovación de alianzas entre aerolíneas y hoteles que superponen divisas flexibles sobre motores de precios dinámicos, ofreciendo a los viajeros más opciones de canje durante las temporadas de máxima demanda.

Análisis Geográfico

China e India contribuyen conjuntamente a más del 57,68% de los ingresos del mercado de gestión de lealtad de Asia Pacífico, impulsados por bases de consumidores masivas y ecosistemas de pagos móviles en plena expansión. El dominio de las súper aplicaciones en China permite a los usuarios acumular puntos, pagar facturas y canjear vales en una sola interfaz, condensando el ciclo de compra a recompensa en segundos. Los rieles de la Interfaz de Pagos Unificados de India ofrecen una inmediatez similar; los últimos datos del Banco de la Reserva de India muestran que el número mensual de transacciones superó los 12.000 millones en 2025, creando un terreno fértil para las recompensas en tiempo real vinculadas a las transferencias entre pares y comercios. Ambas naciones ilustran cómo la infraestructura de pagos moldea directamente las trayectorias de innovación en lealtad.

Singapur y Australia superan su peso poblacional en gasto de lealtad per cápita, actuando como laboratorios reales para pilotos de autenticación biométrica e interoperabilidad entre bancos y billeteras. La claridad regulatoria en estos mercados acelera la experimentación de los proveedores, y los prototipos exitosos suelen extenderse a economías más grandes una vez que los casos de éxito maduran. Japón y Corea del Sur exhiben una inscripción en tarjetas de lealtad casi universal, pero luchan contra estancamientos de crecimiento debido al estancamiento demográfico y la saturación del mercado. Sus operadores pivotan hacia ventajas experienciales y desafíos de acondicionamiento físico gamificados para reavivar el compromiso entre los grupos más jóvenes.

Los mercados del Sudeste Asiático — Indonesia, Tailandia, Vietnam y Filipinas — registran la mayor CAGR proyectada, ya que la adopción de teléfonos inteligentes y el volumen bruto de mercancías del comercio electrónico superan los promedios regionales. Los gobiernos impulsan redes QR interoperables que reducen las comisiones mercantiles y nivelan el campo de juego para las tiendas de barrio. Los corredores de turismo regional ofrecen oportunidades de coalición; por ejemplo, los viajeros del ferrocarril Singapur-Malasia podrán pronto canjear puntos acumulados en cafeterías de Kuala Lumpur en librerías de Singapur una vez que las redes de pago se interconecten. El grupo del Resto de Asia Pacífico, que incluye economías emergentes como Bangladesh y Camboya, se encuentra rezagado hoy, pero ofrece potencial a largo plazo una vez que la cobertura de 4G, los sistemas de identidad digital y la penetración del crédito al consumo alcancen una masa crítica.

Panorama regulatorio

Los operadores de programas de fidelización en Asia-Pacífico gestionan controles superpuestos en materia de datos personales, pagos y marketing al consumidor, siendo la transferencia transfronteriza de datos y los mandatos de localización los que generan la mayor fricción operativa. China sigue siendo un punto de referencia clave en materia de cumplimiento bajo su Ley de Protección de Información Personal, y la gobernanza de las transferencias salientes se endureció aún más con las Medidas para la Certificación de la Transferencia Transfronteriza de Información Personal, que entraron en vigor en enero de 2026, reforzando la necesidad de orquestación del consentimiento, evaluaciones de transferencia y mecanismos de transferencia aprobados para los flujos de datos de fidelización multipaís.

En toda la región, persiste la fragmentación en la medida en que los marcos de pago y de valor almacenado no son uniformes, lo que complica la expansión de coaliciones y las recompensas vinculadas a billeteras. Australia sigue haciendo cumplir las obligaciones de privacidad a través de la Oficina del Comisionado de Información de Australia (OAIC) y la supervisión de protección al consumidor de la Comisión Australiana de la Competencia y del Consumidor (ACCC), mientras que Vietnam exige normas de datos estrictas que dan forma a las arquitecturas de programas transfronterizos. India avanza hacia una postura de cumplimiento más centrada en el consentimiento bajo su Ley de Protección de Datos Personales Digitales (DPDPA), lo que está impulsando a los operadores y proveedores de fidelización a rediseñar la inscripción, la gestión de preferencias y la transparencia en el intercambio de datos para mantener experiencias omnicanal de acumulación y canje conformes a la normativa.

Análisis de la cadena de valor

La cadena de valor de la gestión de la fidelización en Asia-Pacífico comienza con la generación de señales de datos y transacciones a través de sistemas de punto de venta, pasarelas de pago de comercio electrónico, billeteras móviles y redes bancarias, que luego se canalizan hacia plataformas de fidelización que gestionan identidad, consentimiento, libros de registro, reglas y analítica. Los proveedores de plataformas SaaS y de infraestructura en la nube respaldan el procesamiento central, mientras que los integradores de sistemas y los socios de servicios gestionados se encargan de la implementación, la migración desde sistemas heredados y las operaciones continuas de campañas. Los compradores empresariales en BFSI, retail, viajes, telecomunicaciones y salud suelen conectar los motores de fidelización con CDP/CRM, automatización de marketing y controles antifraude, y luego distribuyen las ofertas a través de superaplicaciones, interfaces de billeteras y canales de socios.

El ecosistema de socios y las capas de distribución están cada vez más determinados por alianzas intersectoriales e implementaciones nativas de la nube. La vinculación de tarjetas de pago de Mastercard al K Dollar Program (noviembre de 2024) es un ejemplo de cómo la acumulación vinculada al pago puede reducir el escaneo manual de recibos, mientras que las aerolíneas han seguido modernizando su infraestructura de fidelización mediante implementaciones de IBS Software, incluida la puesta en marcha de Emirates Skywards en la plataforma nativa de la nube iLoyal (septiembre de 2025) y la actualización en la nube de STARFLYER (julio de 2025). Las coaliciones lideradas por telecomunicaciones también funcionan como canales de demanda, como la asociación de Dragonpass con la WanderJoy Travel Alliance (octubre de 2025) para ofrecer recompensas transfronterizas de telecomunicaciones a través de operadores como Singtel, AIS y KDDI. En el lado de la oferta, lanzamientos de plataformas como Comviva MobiLytix Rewards 5.0 (marzo de 2025) reflejan el avance hacia pilas SaaS basadas en IA y con enfoque API-first, alojadas en hiperescaladores, para acelerar la incorporación de socios y la personalización en tiempo real.

Panorama Competitivo

La intensidad competitiva sigue siendo moderada, ya que los gigantes heredados del software empresarial se enfrentan a disruptores ágiles nativos de la nube. Capillary Technologies recaudó USD 95 millones en febrero de 2024 para fortalecer la experimentación con IA y desde entonces ha perseguido una expansión inorgánica, adquiriendo Kognitiv en mayo de 2025 para importar análisis avanzados y profundizar su cartera de clientes en América del Norte. Las suites empresariales defienden su posición establecida con conjuntos de funcionalidades integrales, módulos de cumplimiento normativo nativos y un profundo historial de integración de sistemas que atrae a los sectores regulados como la banca. Los disruptores compiten en velocidad y costo, ofreciendo API modulares y precios basados en resultados atractivos para las pymes y las marcas nativas digitales.

La tokenización blockchain surge como un campo de batalla con espacio en blanco. Los pilotos de Mastercard demuestran cómo las recompensas programables pueden limitar el fraude y traducirse de manera fluida en múltiples divisas de socios. Los proveedores tradicionales se apresuran a incorporar conectores de libro de contabilidad para evitar la desintermediación. Mientras tanto, los principales proveedores de nube de marketing intensifican las acciones de venta cruzada entre la automatización del correo electrónico, las capas de Plataforma de Datos de Clientes y los motores de lealtad, posicionándose como suites de compromiso integral. Se espera que la consolidación continúe a medida que las economías de escala favorezcan a las plataformas que pueden amortizar el I+D entre diversas bases de clientes y jurisdicciones de cumplimiento normativo.

Las alianzas estratégicas también reconfiguran el panorama. DBS se asoció con gigantes del comercio electrónico para canalizar información transaccional hacia su centro de recompensas de estilo de vida, demostrando el valor de la agrupación de datos entre sectores. Los operadores de telecomunicaciones buscan alianzas con cadenas de hospitalidad para crear pases de viaje centrados en el móvil canjeables por datos de itinerancia. Los proveedores capaces de orquestar estos ecosistemas de tres partes aseguran ventajas competitivas ancladas en efectos de red en lugar de listas de funcionalidades.

Líderes del Sector de Gestión de Lealtad de Asia Pacífico

Aimia Inc.

Comarch SA

Edenred SA

Epsilon Data Management LLC

Maritz Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante se encuentra en la intersección de los pagos en tiempo real, el QR interoperable y la fidelización por coalición, donde los comercios desean acumulación y canje instantáneos en el momento del pago sin obligar a usar aplicaciones o inicios de sesión separados. Esto se refleja en bucles de participación impulsados por el pago, como Alipay Tap!, que superó los 100 millones de usuarios en 2024, y el UPI de India, que escaló su número de transacciones mensuales por encima de los 12.000 millones en 2025, ambos de los cuales respaldan recorridos de recompensa inmediatos e integrados en la billetera. Los proveedores que ofrecen conectores API-first hacia estos flujos de pago, junto con libros de registro multisocio reconciliados, tienen espacio en blanco para simplificar la incorporación a coaliciones de pymes y asociaciones intersectoriales en retail, viajes y telecomunicaciones.

Una segunda oportunidad es la infraestructura y los servicios de fidelización con privacidad desde el diseño que operativicen el consentimiento, la residencia de datos y los controles de transferencia transfronteriza sin sacrificar la personalización. Con China endureciendo la gobernanza de las transferencias salientes mediante las medidas de certificación de enero de 2026, Vietnam aplicando normas de datos estrictas e India enfatizando un modelo centrado en el consentimiento bajo la DPDPA, los propietarios de programas están destinando más gasto a la orquestación del consentimiento, las zonas de datos locales y los flujos de trabajo de intercambio de datos auditables. Esta dinámica aumenta la demanda de proveedores y socios de servicios capaces de ofrecer arquitecturas de referencia conformes, en la nube e híbridas, libros de registro de recompensas resistentes al fraude para billeteras en tiempo real, y operaciones gestionadas que conviertan los requisitos regulatorios en controles desplegables en programas multipaís.

Desarrollos recientes del sector

- Abril de 2026: Edenred reafirmó las prioridades de su plan Amplify25-28, enfatizando soluciones basadas en datos e IA en sus ofertas de compromiso y beneficios. La actualización destaca la continua inversión en productos de personalización basada en analítica y herramientas operativas que pueden localizarse en los mercados de Asia-Pacífico donde opera Edenred, respaldando una ejecución de campañas más automatizada y una economía de recompensas financiada por socios.

- Julio de 2025: Dragonpass formó una asociación estratégica con la WanderJoy Travel Alliance, que involucra a operadores móviles como Singtel, AIS y KDDI, para ofrecer recompensas de viaje transfronterizas lideradas por telecomunicaciones. La estructura de la alianza amplía la distribución de beneficios de fidelización a través de canales de operadores y refuerza los casos de uso de canje multisocio que dependen de integraciones estandarizadas entre países.

- Julio de 2024: Comarch se convirtió en socio tecnológico de Bridge Alliance, una alianza de operadores de telecomunicaciones que abarca múltiples mercados de Asia-Pacífico. La asociación posiciona a Comarch para integrar capacidades de fidelización y compromiso en los ecosistemas de los operadores, permitiendo implementaciones a mayor escala y multimercado a través de un único canal de alianza.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las plataformas y servicios de gestión de la fidelización utilizados por organizaciones en APAC para diseñar, ejecutar y medir programas de fidelización, incluidos puntos, niveles, ofertas, y acumulación y canje de socios, a través de puntos de contacto digitales y fuera de línea.

Exclusiones de alcance: la dimensión de mercado excluye el gasto general en publicidad, las comisiones de procesamiento de pagos y las suites de CRM generales cuando no se venden ni se utilizan directamente como gestión de la fidelización.

Descripción general de la segmentación

- Por Tipo de Programa de Lealtad

- Empresa a Consumidor (B2C)

- Empresa a Empresa (B2B)

- Coalición / Multipartner

- Lealtad de Empleados / Canal

- Por Componente

- Software

- Servicios

- Por Modo de Implementación

- Nube

- Local

- Híbrido

- Por Vertical de Usuario Final

- BFSI

- Bienes de Consumo y Comercio Minorista

- Viajes y Hospitalidad

- TI y Telecomunicaciones

- Sanidad y Productos Farmacéuticos

- Otros Verticales de Usuario Final

- Por País

- China

- India

- Japón

- Corea del Sur

- Australia

- Singapur

- Indonesia

- Tailandia

- Vietnam

- Filipinas

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza alineando definiciones y construyendo una narrativa de demanda clara para APAC que pueda rastrearse hasta señales públicas. Nos basamos en oficinas nacionales de estadística para la producción de servicios, publicaciones de bancos centrales para las series de inflación y tipo de cambio, reguladores de telecomunicaciones para indicadores de conectividad, y portales de aduanas para señales de comercio de TIC de alto nivel cuando corresponde. Para mantener la solidez del análisis, también revisamos normas y referencias de políticas relacionadas con la privacidad de datos y el consentimiento, junto con publicaciones académicas revisadas por pares que cubren la mecánica de la fidelización y el comportamiento del consumidor.

En el lado de la industria, añadimos presentaciones de empresas, informes anuales, presentaciones a inversores y cobertura de prensa creíble para entender el posicionamiento de los productos y los modelos de precios habituales. Las bases de datos de patentes y los estados financieros de las empresas, junto con una suscripción de inteligencia de mercado, se utilizan de forma selectiva para confirmar el enfoque del producto y rastrear cambios de propiedad que puedan distorsionar las comparaciones históricas. Esta lista no es exhaustiva, y se utilizaron muchos otros documentos públicos para la recopilación, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

Los insumos primarios provienen de entrevistas y encuestas estructuradas con operadores de programas de fidelización, proveedores de soluciones, socios de canal y usuarios finales en retail, BFSI, viajes y telecomunicaciones. Dado que el trabajo es regional, equilibramos los insumos entre las principales economías de APAC y los mercados del sudeste asiático de crecimiento más rápido, y revisamos las discusiones cuando cambian los supuestos, por ejemplo, el ritmo de migración a la nube o las prácticas de financiación del canje.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de nivel C: 15% | |

| Nivel medio: 51% | Líderes funcionales/de unidad: 41% | |

| Actores más pequeños: 22% | Gerentes: 44% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye mediante una reconstrucción descendente (top-down) del grupo de demanda, en la que la adopción y la intensidad del gasto se aplican a las huellas de programas medibles en APAC y luego se proyectan hacia adelante por país. Una vez formados los totales principales, los corroboramos con verificaciones selectivas ascendentes (bottom-up) utilizando ingresos muestreados de proveedores, retroalimentación de canal y referencias típicas de precio por miembro o precio por programa, que luego se ajustan cuando aparecen brechas de cobertura.

Los insumos clave se seleccionan porque son prácticos de validar: el crecimiento de la base de miembros de fidelización, las tasas de miembros activos, la penetración de los pagos digitales (que afecta la frecuencia de acumulación y canje), la combinación de implementación en la nube, la expansión sectorial en retail y BFSI, y el desplazamiento hacia coaliciones y redes de socios. Cuando los datos de un país son escasos, se utilizan indicadores proxy como la emisión de tarjetas, la cuota de comercio electrónico y el uso de aplicaciones móviles, y los supuestos se ponen a prueba en las entrevistas.

Para la previsión, se utiliza el análisis de escenarios, ya que la trayectoria depende tanto de las condiciones macroeconómicas y la regulación como de la tecnología. Las trayectorias de crecimiento se anclan en las perspectivas de inflación y tipo de cambio, la recuperación de la actividad de programas en viajes, y el ritmo esperado de automatización en la segmentación de ofertas y el procesamiento de canjes, según lo compartido por los participantes del mercado.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que las cifras no dependan de un único insumo. Comparamos los resultados con señales independientes como las tendencias del gasto en software empresarial, el crecimiento reportado del comercio digital y los patrones de adopción a nivel país, y luego investigamos las variaciones que caen fuera de los rangos esperados. Cuando se observa una discrepancia importante, se activan seguimientos con los encuestados para confirmar si la causa es de precios, alcance o momento temporal.

Antes de la aprobación final, el modelo pasa por revisiones escalonadas de analistas, incluida una revisión final de la integridad aritmética, el momento de la conversión de divisas y el crecimiento atípico por país. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios de política sobre el uso de datos o un cambio significativo en los precios de la nube.

Comparación del dimensionamiento del mercado de gestión de la fidelización de APAC de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para la gestión de la fidelización en APAC pueden parecer muy diferentes, incluso cuando el nombre del tema parece el mismo. Las diferencias suelen provenir de lo que se considera gestión de la fidelización, cómo se maneja la cobertura regional, y si el modelo se ancla en la actividad del programa frente a presupuestos amplios de tecnología de marketing.

La tabla ayuda a mostrar de dónde proviene la dispersión, porque algunas fuentes combinan la gestión de la fidelización con el valor más amplio de los programas de fidelización o incluyen herramientas de CRM y de campañas adyacentes. El momento también importa, ya que las decisiones de conversión de divisas y los supuestos de inflación pueden mover un total regional en USD, especialmente cuando el crecimiento es rápido y la combinación de países cambia.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3,95 mil millones de USD (2025) | |

| Medio de Investigación del Sector A | 3,51 mil millones de USD (2026) | Utiliza 2026 como año de estimación y aplica una segmentación de componentes más estrecha que puede subestimar los servicios vinculados a las operaciones de programas y la acumulación y canje de socios, lo que reduce el grupo de gasto capturado. |

| Consultora Regional B | 3,77 mil millones de USD (2025) | Amplía la definición hacia una pila de fidelización más amplia y aplica una ventana de previsión de mayor duración, lo que puede incorporar herramientas de compromiso adyacentes e inflar la trayectoria modelada en comparación con una visión más ajustada de plataforma y servicios. |

La tabla muestra que las mayores brechas provienen de la selección del año y de lo que se trata como gasto dentro del alcance, y en el modelo de Mordor Intelligence el valor está vinculado a los ingresos de plataformas y servicios de gestión de la fidelización asociados a la operación de programas en toda la región de APAC, en lugar del valor total de las recompensas al consumidor o de software de marketing no relacionado. Con estas decisiones explicitadas, la cifra final se mantiene trazable a impulsores de actividad claros y puede repetirse cuando se actualicen nuevos datos de países o señales de precios.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración del mercado de gestión de lealtad de Asia Pacífico en 2026?

El mercado se sitúa en USD 4.760 millones en 2026 y se proyecta que alcance USD 12.160 millones en 2031.

¿Qué tipo de programa de lealtad está creciendo más rápido en Asia Pacífico?

Los programas de coalición y multipartner lideran con una CAGR proyectada del 21,13% hasta 2031.

¿Por qué las organizaciones sanitarias están adoptando plataformas de lealtad?

La digitalización del compromiso con los pacientes y los incentivos en los canales farmacéuticos impulsan a la sanidad hacia la CAGR más alta del 21,06% entre todos los verticales.

¿Qué tan dominante es la implementación en la nube en las plataformas de lealtad?

Los modelos en la nube ya ostentan una cuota de ingresos del 63,73% y seguirán superando a las configuraciones locales hasta 2031.

¿Qué regulación clave influye en las transferencias de datos de lealtad en Asia Pacífico?

La Ley de Protección de Información Personal de China y estatutos similares en Vietnam y en India imponen estrictas normas de consentimiento y localización que afectan a los programas transfronterizos.

Última actualización de la página el: