Dimensão e Quota do Mercado de Gestão de Fidelidade da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

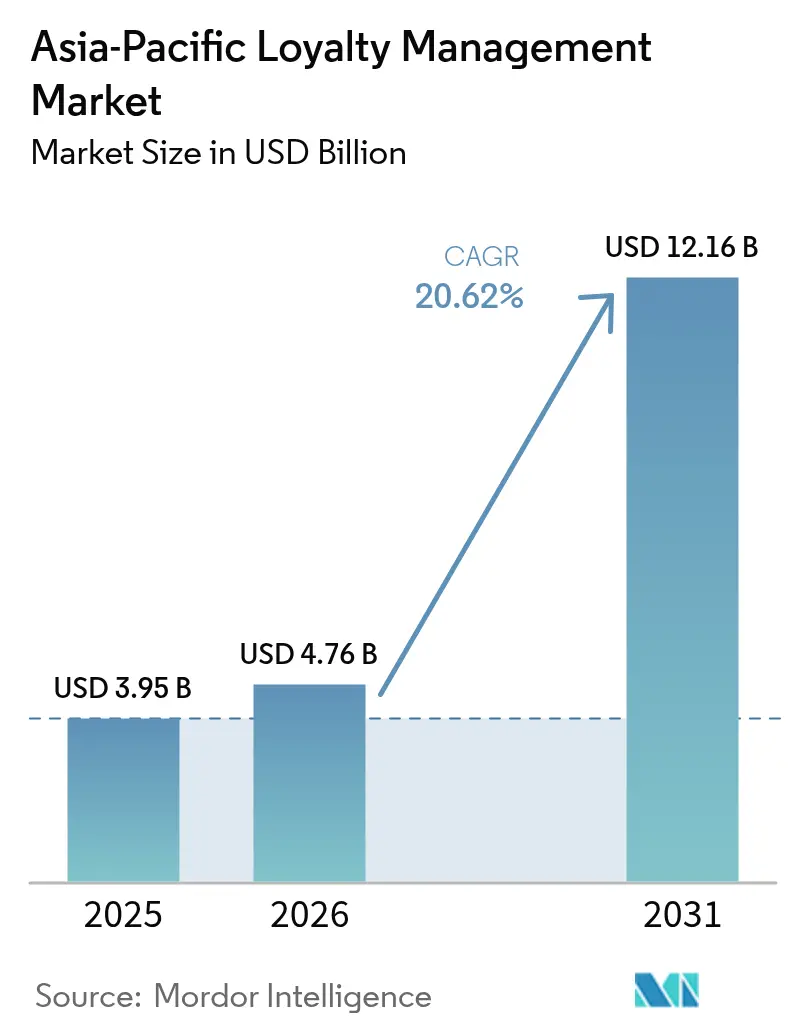

| Tamanho do mercado no ano base (2025) | 3.95 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.62% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Fidelidade da Ásia Pacífico por Mordor Intelligence

Espera-se que a dimensão do mercado de gestão de fidelidade da Ásia Pacífico cresça de USD 3,95 mil milhões em 2025 para USD 4,76 mil milhões em 2026, com previsão de atingir USD 12,16 mil milhões até 2031 a uma CAGR de 20,62% no período 2026-2031. O crescimento sustentado de dois dígitos resulta da rápida adoção de pagamentos digitais, da implementação de plataformas nativas da nuvem e do investimento governamental em infraestruturas de pagamento em tempo real que tornam a emissão e o resgate de recompensas instantâneos. Os operadores de serviços financeiros intensificam os gastos em motores de fidelidade impulsionados por IA para travar a saída de clientes, enquanto os retalhistas experimentam modelos de coligação que partilham custos de aquisição e desbloqueiam perspetivas entre marcas. Os códigos QR interoperáveis e os ecossistemas de super-aplicações encurtam a distância entre a compra e a recompensa, impulsionando os programas com prioridade mobile à frente dos antecessores em cartão físico. Simultaneamente, a legislação de privacidade de dados impulsiona os fornecedores para arquiteturas de privacidade por design que incorporam a orquestração do consentimento desde a base. O financiamento de capital de risco mantém-se dinâmico, com investidores de capital privado a apoiar recompensas tokenizadas e camadas de orquestração de IA generativa que prometem trocas de valor hiperpersonalizadas.

Principais Conclusões do Relatório

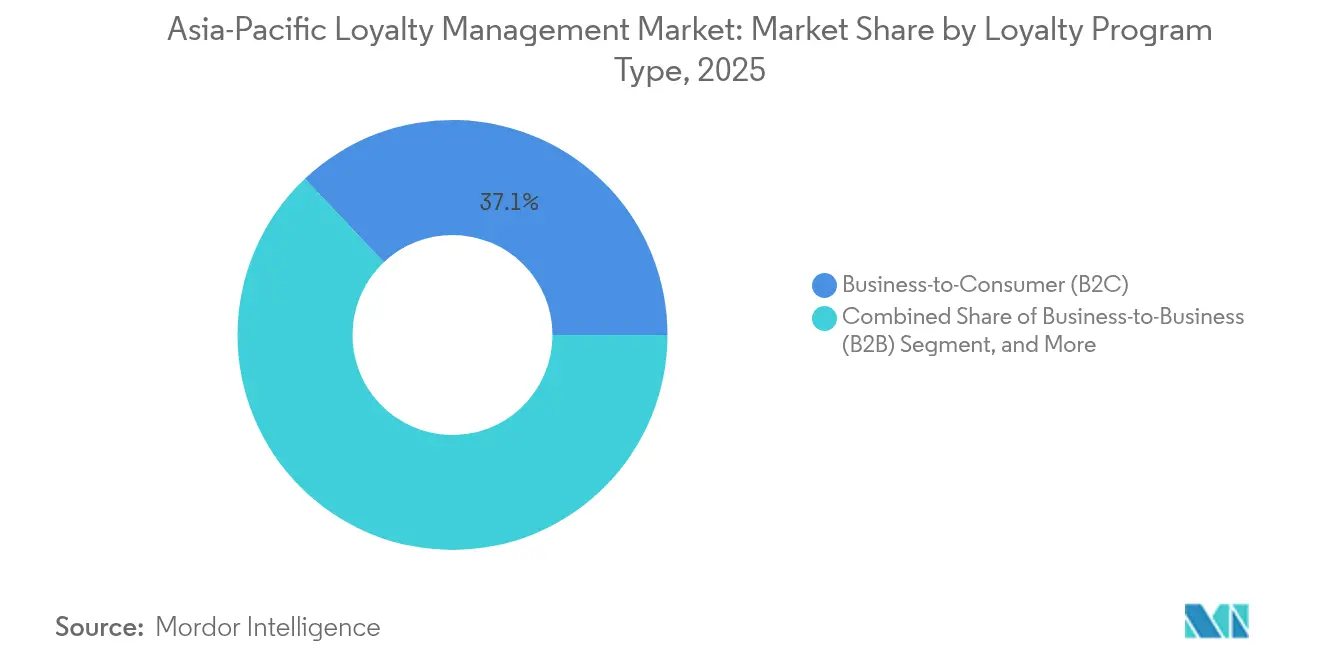

- Por tipo de programa de fidelidade, os esquemas business-to-consumer detinham 37,05% da quota do mercado de gestão de fidelidade da Ásia Pacífico em 2025, enquanto os programas de coligação e multiparceiro deverão crescer a uma CAGR de 21,13% até 2031.

- Por componente, o software captou uma quota de 56,82% da dimensão do mercado de gestão de fidelidade da Ásia Pacífico em 2025, enquanto os serviços deverão avançar a uma CAGR de 21,45% até 2031.

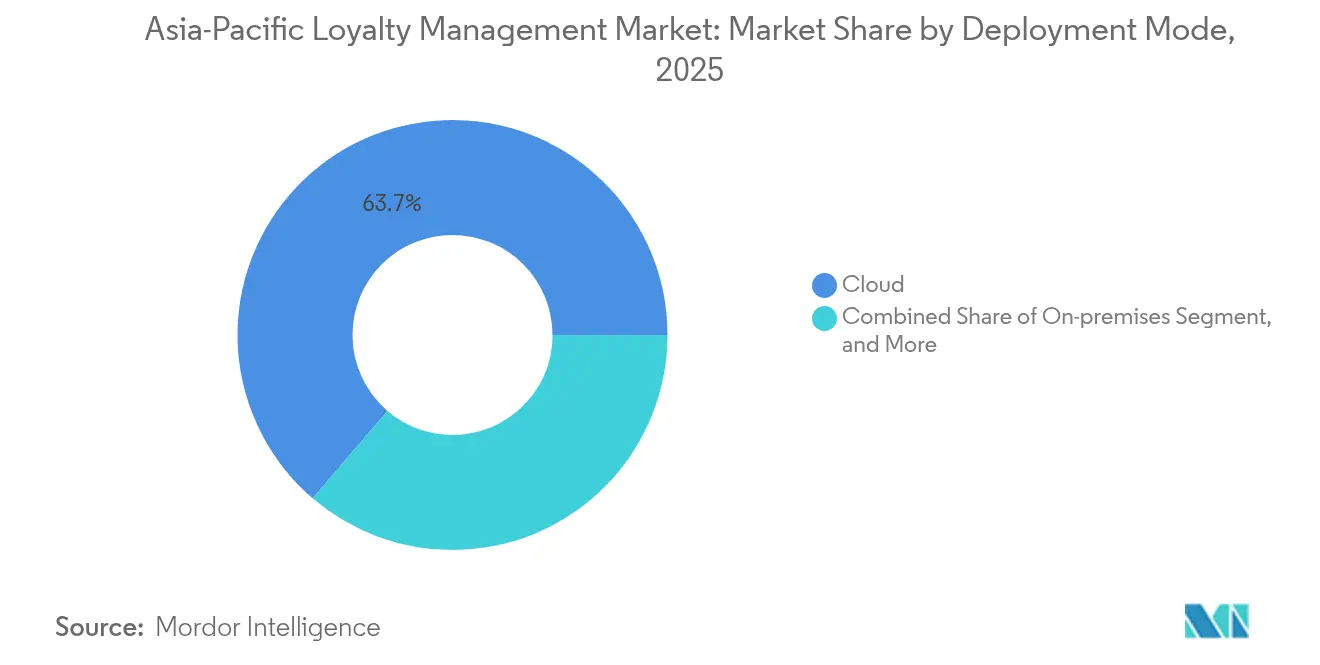

- Por modo de implementação, a nuvem liderou com uma quota de receita de 63,73% em 2025 no mercado de gestão de fidelidade da Ásia Pacífico, com previsão de registar uma CAGR de 21,68% até 2031.

- Por vertical de utilizador final, o BFSI detinha uma quota de 29,52% da dimensão do mercado de gestão de fidelidade da Ásia Pacífico em 2025, enquanto os cuidados de saúde e produtos farmacêuticos registam a CAGR projetada mais rápida de 21,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Gestão de Fidelidade da Ásia Pacífico

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Proliferação do comércio eletrónico e dos pagamentos digitais | +4.2% | Toda a Ásia Pacífico, mais forte na China, Índia e Sudeste Asiático | Médio prazo (2 a 4 anos) |

| Rápida penetração de smartphones e carteiras digitais | +3.8% | Índia, Indonésia, Filipinas, Vietname como mercados nucleares | Curto prazo (≤ 2 anos) |

| Intensificação da concorrência na banca a retalho pela retenção de clientes | +3.1% | Singapura, Austrália, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Avanços em plataformas tecnológicas de fidelidade baseadas na nuvem | +2.9% | Global, adoção antecipada em Singapura e Austrália | Médio prazo (2 a 4 anos) |

| Infraestruturas de QR interoperáveis / pagamento em tempo real (lideradas pelo Governo) | +2.7% | Tailândia, Índia, Malásia, Singapura | Curto prazo (≤ 2 anos) |

| Gestão de Fidelidade como Serviço a reduzir as barreiras de entrada das PME | +2.4% | Mercados emergentes da Ásia Pacífico, regiões com elevada densidade de PME | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação do Comércio Eletrónico e dos Pagamentos Digitais

Os mercados digitais multiplicam os pontos de contacto elegíveis para recompensas, transformando cada checkout numa interação de fidelidade rica em dados. O Alipay Tap! ultrapassou 100 milhões de utilizadores em 2024, demonstrando como as super-aplicações podem integrar de forma fluida os circuitos de acumulação e utilização de pontos nos pagamentos quotidianos.[1]Alipay, "O Programa Tap! Atinge 100 Milhões de Utilizadores," alipay.com A Interface de Pagamentos Unificada da Índia permite transferências instantâneas ponto a ponto entre bancos e comerciantes, reduzindo os ciclos de liquidação de dias para segundos.[2]Corporação Nacional de Pagamentos da Índia, "Estatísticas Mensais UPI 2025," npci.org.in Os programas de coligação prosperam porque as infraestruturas de pagamento partilhadas eliminam a fricção técnica, permitindo aos compradores resgatar em vários setores sem autenticações adicionais. Estas ligações em tempo real alimentam modelos de aprendizagem automática que refinam as ofertas a cada transação, aumentando as taxas de conversão do carrinho à medida que a precisão da personalização melhora. Os motores de fidelidade nativos da nuvem dominam, uma vez que apenas as arquiteturas de microsserviços conseguem orquestrar os fluxos de dados de alta velocidade gerados pelos checkouts omnicanal.

Rápida Penetração de Smartphones e Carteiras Digitais

Mais de 82% dos adultos na Indonésia e 79% nas Filipinas deverão possuir um smartphone até 2026, proporcionando aos comerciantes uma ligação direta aos compradores que anteriormente operavam apenas em numerário.[3]GSMA, "A Economia Mobile da Ásia Pacífico 2025," gsma.com A integração da OVO com o Superbank demonstra como as carteiras digitais podem adicionar fidelidade sem cartão físico sobre produtos de poupança e crédito, transformando os dados de pagamento em alertas preditivos de abandono. Na Malásia, as aplicações de compra agora e pagamento depois recompensam os reembolsos antecipados com pontos extra, ilustrando como as finanças integradas alargam o âmbito do envolvimento para além dos tradicionais cupões de retalho. As estratégias com prioridade mobile, especialmente para pequenos comerciantes, beneficiam de kits de desenvolvimento de software de carteiras de marca branca, que lhes permitem lançar recompensas baseadas em QR sem desenvolver aplicações proprietárias. À medida que a penetração de dispositivos móveis ultrapassa a infraestrutura de cartões tradicionais nas zonas rurais, os fornecedores de gestão de fidelidade como serviço capturam uma vantagem de primeiro utilizador ao fornecer percursos mobile completos em semanas em vez de meses.

Intensificação da Concorrência na Banca a Retalho pela Retenção de Clientes

Os bancos da Ásia Pacífico enfrentam a compressão das margens de juro líquidas e tratam a fidelidade como uma vantagem defensiva. O DBS Bank opera mais de 800 modelos de IA que transformam históricos de transações em recomendações de produtos direcionadas, aumentando as taxas de venda cruzada entre os segmentos millenial.[4]DBS Bank, "Biblioteca de Casos de Utilização de IA@DBS," dbs.com As coligações de estilo de vida entre bancos, companhias aéreas e ginásios aprofundam a fidelização dos clientes ao recompensar os gastos quotidianos com benefícios de viagem e melhorias de bem-estar. Os fornecedores de plataformas de marca branca lucram à medida que os mutuantes de nível médio licenciam motores prontos a usar em vez de desenvolver infraestruturas internas. Os obstáculos regulatórios relacionados com a proteção dos dados dos depositantes elevam as barreiras à entrada, dando vantagem aos operadores estabelecidos com credenciais de conformidade. A longo prazo, espera-se que os mandatos de banca aberta impulsionem os concorrentes para ecossistemas interligados onde os dados de fidelidade e os dados de pagamento se combinam para aumentar a quota de carteira.

Avanços em Plataformas Tecnológicas de Fidelidade Baseadas na Nuvem

A transição para microsserviços desmantela os sistemas legados monolíticos, reduzindo o tempo de comercialização de novas regras de recompensa de semanas para horas. A SAP Emarsys refere que os retalhistas da Ásia Pacífico que implementaram fluxos de fidelidade na nuvem registaram uma iteração de campanhas 37% mais rápida durante 2024. Os clusters com escalonamento automático acomodam os picos de compras em épocas festivas sem o investimento de capital de servidores locais, e a geo-replicação integrada satisfaz as cláusulas de localização de dados em Singapura e na Índia. Os operadores de coligações dependem de centros de nuvem para gerir livros-razão partilhados que reconciliam pontos em tempo real em dezenas de marcas. Os fornecedores que oferecem zonas de residência de dados específicas para a região conquistam negócios de cadeias globais de vestuário que devem manter os registos de clientes indianos dentro das fronteiras nacionais. A dependência de hiperescaladores aumenta o risco de concentração, levando as equipas de aprovisionamento a exigir estratégias de failover multi-nuvem e cláusulas de nível de serviço mais rigorosas.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações de privacidade de dados e preocupações com a confiança | -2.8% | China, Índia, Singapura, Austrália, Vietname | Médio prazo (2 a 4 anos) |

| Panorama regulatório fragmentado na Ásia Pacífico | -2.1% | Sudeste Asiático, operações transfronteiriças | Longo prazo (≥ 4 anos) |

| Complexidade de integração com PDV / TI legados | -1.9% | Japão, Coreia do Sul, mercados empresariais da Austrália | Médio prazo (2 a 4 anos) |

| Aumento da fraude em moeda de fidelidade através de carteiras em tempo real | -1.6% | Índia, Indonésia, Tailândia, Filipinas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade de Dados e Preocupações com a Confiança

A Lei de Proteção de Informação Pessoal da China e o Decreto de Dados do Vietname de 2024 exigem consentimento explícito para transferências transfronteiriças, levando os operadores de programas a criar clusters de armazenamento local. Os custos de conformidade aumentam à medida que as avaliações de impacto de privacidade se tornam obrigatórias sempre que os dados de fidelidade fluem entre subsidiárias. Os fornecedores mais pequenos consideram os serviços jurídicos de retenção e as auditorias de certificação onerosas, cedendo negócios a concorrentes maiores com estruturas de governação estabelecidas. Os consumidores tornam-se mais cautelosos após várias violações de grande visibilidade no setor financeiro australiano, reduzindo as taxas de opt-in de partilha de dados para novas instalações de aplicações. Em resposta, as plataformas incorporam registos de consentimento diretamente nos checkouts de carteiras digitais e publicam painéis de utilização de dados transparentes, transformando a postura de privacidade num diferenciador competitivo em vez de uma mera formalidade.

Panorama Regulatório Fragmentado na Ásia Pacífico

Enquanto a Lei de Serviços de Pagamento de Singapura define os limites do float de moeda eletrónica, a Tailândia carece de clareza equivalente, obrigando as coligações multinacionais a manter entidades operacionais separadas. A Dentons observa que a sandbox CBDC grossista da Austrália, o Projeto Acacia, poderia realinhar os modelos de liquidação, mas deixa sem resposta a questão de como os pontos tokenizados se enquadram nas regras de crédito ao consumidor existentes. As equipas de conformidade gerem limiares de KYC divergentes, janelas de opt-out de mensagens de marketing e formatos de declaração fiscal, acrescentando camadas de complexidade a cada expansão geográfica. As economias de escala deterioram-se quando cada novo mercado requer novas revisões jurídicas e termos de serviço localizados. As sandboxes regulatórias em Hong Kong e na Malásia oferecem margem de experimentação, mas os quadros permanentes permanecem a anos de distância, prolongando os períodos de retorno dos investimentos transfronteiriços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Programa de Fidelidade: Os Modelos de Coligação Impulsionam a Integração entre Plataformas

A dimensão do mercado de gestão de fidelidade da Ásia Pacífico para programas business-to-consumer situou-se em USD 1,46 mil milhões em 2025, representando uma quota de categoria de 37,05%. Os esquemas de coligação e multiparceiro deverão expandir-se a uma CAGR de 21,13% até 2031, à medida que os consumidores procuram portabilidade de pontos e os comerciantes visam diluir os custos de aquisição. Espera-se que a quota do mercado de gestão de fidelidade da Ásia Pacífico para os modelos de coligação suba de forma constante, porque as infraestruturas de pagamento QR padronizadas reduzem a fricção técnica no checkout, permitindo aos compradores resgatar em supermercados, postos de combustível e cinemas num único toque. Os retalhistas de menor dimensão encaram a participação em coligações como um substituto acessível para os programas proprietários, aproveitando os lagos de dados partilhados de clientes para aperfeiçoar as decisões de inventário e os calendários promocionais.

Efeitos de segunda ordem emergem à medida que os distribuidores farmacêuticos lançam coligações B2B que recompensam as clínicas pela adesão ao formulário, ilustrando como as arquiteturas de coligação se estendem para além dos contextos de consumo tradicionais. Os subsegmentos de fidelidade dos colaboradores suscitam renovado interesse entre os fabricantes que incorporam recompensas baseadas no desempenho nos painéis de gestão da cadeia de abastecimento, criando um ciclo virtuoso entre os KPIs operacionais e a motivação da força de trabalho. Os programas business-to-business adotam também contratos inteligentes ancorados em blockchain para automatizar os gatilhos de pagamento quando os distribuidores atingem os limiares de vendas trimestrais. A interação destes modelos anuncia um futuro onde a lógica de coligação sustenta tanto as estratégias de envolvimento de clientes como de parceiros em todo o mercado de gestão de fidelidade da Ásia Pacífico.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Componente: O Crescimento dos Serviços Ultrapassa as Plataformas de Software

As plataformas de software geraram USD 2,24 mil milhões em 2025, representando 56,82% da receita total, mas os serviços seguem uma trajetória CAGR mais rápida de 21,45% até 2031. A consultoria de implementação, a assessoria de conformidade regulatória e as operações geridas lideram as listas de prioridades de aprovisionamento empresarial, à medida que as organizações têm dificuldade em dotar as equipas internas de fidelidade. A alocação da dimensão do mercado de gestão de fidelidade da Ásia Pacífico para os serviços alargará ainda mais quando as novas leis de privacidade desencadearem procura de auditorias de proteção de dados e reformulações de fluxos de trabalho de consentimento. Os fornecedores especializados em nuances de conformidade regional conquistam contratos de retenção porque traduzem texto jurídico em controlos técnicos que passam no escrutínio regulatório.

Os modelos de serviços geridos ganham terreno entre as cadeias de mercado médio que não têm capacidade para monitorizar o desempenho das campanhas diariamente. Os parceiros de serviços assumem os testes A/B, a reconciliação do livro-razão de recompensas e as filas de suporte ao cliente, cobrando taxas baseadas em resultados indexadas ao incremento de receita. À medida que as plataformas na nuvem amadurecem, as margens de software ficam mais estreitas, transferindo o poder negocial para a consultoria de valor acrescentado. Esta evolução da combinação de componentes alinha-se com uma viragem mais ampla do setor da entrega de tecnologia para a responsabilização pelos resultados de negócio dentro do setor de gestão de fidelidade da Ásia Pacífico.

Por Modo de Implementação: A Dominância da Nuvem Acelera

As implementações na nuvem captaram 63,73% da receita em 2025 e deverão crescer a uma CAGR de 21,68%, consolidando a sua posição como espinha dorsal do mercado de gestão de fidelidade da Ásia Pacífico. O baixo capital inicial, o escalonamento elástico e a gestão integrada de atualizações tornam a nuvem a escolha padrão para as empresas que lançam programas à escala regional. Prevê-se que a dimensão do mercado de gestão de fidelidade da Ásia Pacífico atribuída à nuvem ultrapasse USD 8,17 mil milhões até 2031. As implementações locais persistem apenas na defesa, no governo e em certas instituições financeiras onde as cláusulas estatutárias de soberania de dados sobrepõem-se ao cálculo de custos. As arquiteturas híbridas surgem quando os conglomerados segmentam as cargas de trabalho por sensibilidade, mantendo as informações pessoalmente identificáveis no território nacional e descarregando a análise para clusters de hiperescaladores.

A dominância da nuvem fomenta um mercado florescente de microsserviços de terceiros, desde widgets de gamificação até motores de oferta impulsionados por IA, que se ligam aos centros de fidelidade através de APIs REST. As empresas apreciam como a orquestração de microsserviços permite atualizações modulares, deixando-as ativar novas funcionalidades sem perturbar os livros-razão centrais. As preocupações com a latência diminuem à medida que os nós CDN proliferam pelas cidades de segundo nível, garantindo a acumulação de recompensas em tempo real mesmo durante as vendas flash. Ainda assim, a dependência de conectividade estável torna os modos offline de contingência vitais em geografias propensas a falhas de rede, levando os fornecedores a oferecer opções de cache na extremidade da rede.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical de Utilizador Final: Os Cuidados de Saúde Emergem como Líder de Crescimento

Os bancos, seguradoras e fintechs detiveram conjuntamente uma quota de receita de 29,52% em 2025, devido aos ecossistemas de cartões de recompensa enraizados e aos elevados volumes de transações em carteiras digitais. Contudo, os cuidados de saúde e os produtos farmacêuticos deverão ser o segmento vertical de crescimento mais rápido, com uma CAGR de 21,06%, à medida que os hospitais digitalizam os percursos dos pacientes e os fabricantes farmacêuticos incentivam a adesão dos médicos aos protocolos terapêuticos. Espera-se que a quota do mercado de gestão de fidelidade da Ásia Pacífico gerada pelos cuidados de saúde duplique até 2031, impulsionada pela telemedicina, pelos pontos de bem-estar ligados a dispositivos wearable e pelos programas de adesão a cuidados crónicos. O envelhecimento das populações no Japão e na Austrália leva as seguradoras a combinar incentivos de saúde preventiva com renovações de apólices, aumentando a complexidade dos programas para além dos simples sistemas de pontos.

Os fabricantes de bens de consumo adotam campanhas colaborativas ricas em dados que recompensam combinações de cesta entre marcas, transformando os scanners de supermercado em pontos de inscrição em programas de fidelidade. Os operadores de telecomunicações alargam os ecossistemas de pontos a programas de financiamento de dispositivos e pacotes de streaming, reforçando a fidelização em mercados onde a taxa de abandono de pré-pagos se mantém elevada. A recuperação das viagens e da hotelaria impulsiona as renovadas parcerias entre companhias aéreas e hotéis que sobrepõem moedas flexíveis sobre motores de preços dinâmicos, proporcionando aos viajantes mais opções de resgate durante as épocas de pico.

Análise Geográfica

A China e a Índia contribuem coletivamente com mais de 57,68% da receita do mercado de gestão de fidelidade da Ásia Pacífico, impulsionadas por vastas bases de consumidores e ecossistemas de pagamentos móveis em florescimento. A dominância das super-aplicações na China permite aos utilizadores acumular pontos, pagar faturas e trocar vouchers numa única interface, condensando o ciclo de compra a recompensa em segundos. As infraestruturas UPI da Índia proporcionam imediatismo semelhante; os dados mais recentes do Banco de Reserva da Índia mostram que as contagens de transações mensais ultrapassaram os 12 mil milhões em 2025, criando terreno fértil para recompensas em tempo real associadas a transferências entre pares e comerciantes. Ambos os países ilustram como a infraestrutura de pagamentos molda diretamente as trajetórias de inovação em fidelidade.

Singapura e a Austrália superam o seu peso populacional em termos de gastos per capita em fidelidade, funcionando como laboratórios vivos para autenticação biométrica e projetos-piloto de interoperabilidade entre bancos e carteiras digitais. A clareza regulatória nestes mercados acelera a experimentação dos fornecedores, e os protótipos bem-sucedidos frequentemente se propagam para economias maiores quando as provas de conceito amadurecem. O Japão e a Coreia do Sul apresentam adesão quase universal a cartões de fidelidade, mas enfrentam platôs de crescimento devido à estagnação demográfica e à saturação do mercado. Os seus operadores reorientam-se para benefícios experienciais e desafios de fitness gamificados para reacender o envolvimento entre os grupos mais jovens.

Os mercados do Sudeste Asiático — Indonésia, Tailândia, Vietname e Filipinas — registam a CAGR prospetiva mais elevada à medida que a adoção de smartphones e o GMV do comércio eletrónico superam as médias regionais. Os governos defendem redes QR interoperáveis que reduzem as taxas dos comerciantes e nivelam o campo de jogo para os estabelecimentos de bairro. Os corredores de turismo regionais oferecem oportunidades de coligação; por exemplo, os passageiros da linha ferroviária Singapura-Malásia poderão em breve resgatar pontos ganhos em cafeterias de Kuala Lumpur em livrarias de Singapura, uma vez que as redes de pagamento se interligam. O conjunto do Resto da Ásia Pacífico, incluindo economias emergentes como Bangladesh e Camboja, fica aquém hoje, mas oferece potencial a longo prazo quando a cobertura 4G, os sistemas de identidade digital e a penetração do crédito ao consumidor atingirem uma massa crítica.

Panorama regulatório

Os operadores de programas de fidelidade na Ásia-Pacífico gerenciam controles sobrepostos em dados pessoais, pagamentos e marketing ao consumidor, com a transferência transfronteiriça de dados e mandatos de localização criando a maior parte do atrito operacional. A China continua sendo uma referência-chave de conformidade sob sua Lei de Proteção de Informações Pessoais, e a governança de transferências de saída se tornou ainda mais rígida com as Medidas para Certificação de Transferência de Informações Pessoais para o Exterior entrando em vigor em janeiro de 2026, reforçando a necessidade de orquestração de consentimento, avaliações de transferência e mecanismos de transferência aprovados para fluxos de dados de fidelidade multinacionais.

Em toda a região, persiste a fragmentação onde as estruturas de pagamento e de valor armazenado não são uniformes, complicando a expansão de coalizões e recompensas vinculadas a carteiras digitais. A Austrália continua a aplicar obrigações de privacidade por meio do Office of the Australian Information Commissioner (OAIC) e supervisão de proteção ao consumidor pela Australian Competition and Consumer Commission (ACCC), enquanto o Vietnã exige regras de dados rígidas que moldam as arquiteturas de programas transfronteiriços. A Índia está avançando para uma postura de conformidade mais centrada no consentimento sob sua Lei de Proteção de Dados Pessoais Digitais (DPDPA), o que está levando operadores e fornecedores de fidelidade a redesenhar a inscrição, o gerenciamento de preferências e a transparência do compartilhamento de dados para sustentar experiências de acúmulo e uso omnichannel em conformidade.

Análise da cadeia de valor

A cadeia de valor de gestão de fidelidade na Ásia-Pacífico começa com a geração de dados e sinais de transação em sistemas de PDV, checkouts de e-commerce, carteiras móveis e redes bancárias, seguindo então para plataformas de fidelidade que gerenciam identidade, consentimento, livros-razão, regras e análises. Fornecedores de plataformas SaaS e provedores de infraestrutura em nuvem apoiam o processamento central, enquanto integradores de sistemas e parceiros de serviços gerenciados lidam com implantação, migração de sistemas legados e operações contínuas de campanhas. Compradores corporativos em BFSI, varejo, viagens, telecomunicações e saúde normalmente conectam motores de fidelidade a CDPs/CRMs, automação de marketing e controles de fraude, e depois distribuem ofertas por meio de super-apps, interfaces de carteiras e canais de parceiros.

O ecossistema de parceiros e as camadas de distribuição são cada vez mais moldados por alianças interindustriais e implementações nativas em nuvem. A vinculação de cartões de pagamento da Mastercard ao K Dollar Program (novembro de 2024) é um exemplo de como o acúmulo vinculado a pagamentos pode reduzir a digitalização manual de recibos, enquanto as companhias aéreas continuaram modernizando a infraestrutura de fidelidade por meio de implantações da IBS Software, incluindo a entrada em operação da Emirates Skywards no iLoyal nativo em nuvem (setembro de 2025) e a atualização em nuvem da STARFLYER (julho de 2025). Coalizões lideradas por operadoras de telecomunicações também funcionam como canais de demanda, como a parceria da Dragonpass com a WanderJoy Travel Alliance (outubro de 2025) para oferecer recompensas de telecomunicações transfronteiriças por meio de operadoras como Singtel, AIS e KDDI. No lado da oferta, lançamentos de plataformas como o Comviva MobiLytix Rewards 5.0 (março de 2025) refletem a mudança para pilhas SaaS lideradas por IA e API-first hospedadas em hiperescaladores para acelerar a integração de parceiros e a personalização em tempo real.

Panorama Competitivo

A intensidade competitiva mantém-se moderada, com gigantes do software empresarial tradicional a defrontar-se com perturbadores ágeis nativos da nuvem. A Capillary Technologies angariou USD 95 milhões em fevereiro de 2024 para reforçar a experimentação com IA e, desde então, prosseguiu uma expansão inorgânica, adquirindo a Kognitiv em maio de 2025 para importar análises avançadas e aprofundar a sua carteira de clientes norte-americanos. As suites empresariais defendem a sua posição estabelecida com conjuntos de funcionalidades holísticos, módulos de conformidade nativos e credenciais de integração de sistemas profundas que atraem setores regulados como a banca. Os perturbadores competem em velocidade e custo, oferecendo APIs modulares e preços baseados em resultados atrativos para as PME e as marcas nativas digitais.

A tokenização em blockchain emerge como um campo de batalha de espaço em branco. Os projetos-piloto da Mastercard demonstram como as recompensas programáveis podem limitar a fraude e ser convertidas de forma fluida em múltiplas moedas de parceiros. Os fornecedores tradicionais apressam-se a incorporar conectores de livro-razão para evitar a desintermediação. Entretanto, os principais players de clouds de marketing intensificam as ações de venda cruzada entre a automação de e-mail, as camadas de CDP e os motores de fidelidade, posicionando-se como suites de envolvimento de ponta a ponta. Prevê-se que a consolidação continue à medida que as economias de escala favorecem as plataformas que conseguem amortizar os gastos em I&D por diversas bases de clientes e jurisdições de conformidade.

As alianças estratégicas também redefinem o panorama. O DBS estabeleceu uma parceria com gigantes do comércio eletrónico para canalizar perspetivas transacionais para o seu hub de recompensas de estilo de vida, demonstrando o valor da partilha de dados entre setores. As operadoras de telecomunicações aliciam cadeias hoteleiras para criar passes de viagem centrados no mobile resgatáveis por dados de roaming. Os fornecedores capazes de orquestrar esses ecossistemas tripartidos asseguram vantagens competitivas ancoradas em efeitos de rede em vez de listas de funcionalidades.

Líderes do Setor de Gestão de Fidelidade da Ásia Pacífico

Aimia Inc.

Comarch SA

Edenred SA

Epsilon Data Management LLC

Maritz Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma grande oportunidade está na interseção de pagamentos em tempo real, QR interoperável e fidelidade em coalizão, onde os comerciantes desejam acúmulo e uso instantâneo no checkout sem forçar aplicativos ou logins separados. Isso se manifesta em ciclos de engajamento impulsionados por pagamentos, como o Alipay Tap! superando 100 milhões de usuários em 2024 e o UPI da Índia escalando contagens mensais de transações para além de 12 bilhões em 2025, ambos apoiando jornadas de recompensa imediatas e embutidas em carteiras digitais. Fornecedores que oferecem conectores API-first para esses fluxos de pagamento, junto com livros-razão multi-parceiros reconciliados, têm espaço em branco para simplificar a integração de coalizões para PMEs e parcerias intersetoriais em varejo, viagens e telecomunicações.

Uma segunda oportunidade é a infraestrutura e os serviços de fidelidade com privacidade desde a concepção que operacionalizam consentimento, residência de dados e controles de transferência transfronteiriça, preservando a personalização. Com a China intensificando a governança de transferências de saída por meio das medidas de certificação de janeiro de 2026, o Vietnã aplicando regras de dados rígidas e a Índia enfatizando um modelo centrado no consentimento sob a DPDPA, os proprietários de programas estão alocando mais investimentos em orquestração de consentimento, zonas de dados locais e fluxos de trabalho de compartilhamento de dados auditáveis. Essa dinâmica aumenta a demanda por fornecedores e parceiros de serviços que possam entregar arquiteturas de referência em nuvem e híbridas em conformidade, livros-razão de recompensas resistentes a fraudes para carteiras em tempo real, e operações gerenciadas que convertem requisitos regulatórios em controles implementáveis em programas multinacionais.

Desenvolvimentos recentes do setor

- Abril de 2026: A Edenred reafirmou as prioridades de seu plano Amplify25-28, enfatizando soluções baseadas em dados e IA em suas ofertas de engajamento e benefícios. A atualização destaca o investimento contínuo em produtos de personalização baseada em análises e ferramentas operacionais que podem ser localizadas nos mercados da Ásia-Pacífico onde a Edenred opera, apoiando uma execução de campanhas mais automatizada e uma economia de recompensas financiada por parceiros.

- Julho de 2025: A Dragonpass formou uma parceria estratégica com a WanderJoy Travel Alliance, envolvendo operadoras móveis como Singtel, AIS e KDDI, para oferecer recompensas de viagem transfronteiriças lideradas por telecomunicações. A estrutura da aliança expande a distribuição de benefícios de fidelidade por meio de canais de operadoras e fortalece casos de uso de resgate multi-parceiros que dependem de integrações padronizadas entre países.

- Julho de 2024: A Comarch se tornou parceira tecnológica da Bridge Alliance, uma aliança de operadoras de telecomunicações que abrange múltiplos mercados da Ásia-Pacífico. A parceria posiciona a Comarch para integrar capacidades de fidelidade e engajamento nos ecossistemas das operadoras, permitindo implantações em maior escala e multi-mercado por meio de um único canal de aliança.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange plataformas e serviços de gestão de fidelidade usados por organizações na APAC para projetar, executar e medir programas de fidelidade, incluindo pontos, níveis, ofertas e acúmulo e resgate por parceiros, em pontos de contato digitais e off-line.

Exclusões de escopo: o dimensionamento exclui gastos gerais com publicidade, taxas de processamento de pagamentos e suítes amplas de CRM quando não são vendidas ou usadas diretamente como gestão de fidelidade.

Visão geral da segmentação

- Por Tipo de Programa de Fidelidade

- Business-to-Consumer (B2C)

- Business-to-Business (B2B)

- Coligação / Multiparceiro

- Fidelidade de Colaboradores / Canal

- Por Componente

- Software

- Serviços

- Por Modo de Implementação

- Nuvem

- Local

- Híbrido

- Por Vertical de Utilizador Final

- BFSI

- Bens de Consumo e Retalho

- Viagens e Hotelaria

- TI e Telecomunicações

- Cuidados de Saúde e Produtos Farmacêuticos

- Outros Verticais de Utilizador Final

- Por País

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Singapura

- Indonésia

- Tailândia

- Vietname

- Filipinas

- Resto da Ásia Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa alinhando definições e construindo uma narrativa de demanda clara para a APAC que possa ser rastreada até sinais públicos. Contamos com órgãos nacionais de estatística para produção de serviços, divulgações de bancos centrais para séries de inflação e câmbio, reguladores de telecomunicações para indicadores de conectividade, e portais alfandegários para sinais de alto nível de comércio de TIC quando relevante. Para manter a base sólida, também revisamos normas e referências políticas em torno da privacidade de dados e consentimento, junto com periódicos revisados por pares que abordam mecânicas de fidelidade e comportamento do consumidor.

No lado do setor, adicionamos registros de empresas, relatórios anuais, apresentações para investidores e cobertura de imprensa confiável para entender o posicionamento de produtos e os modelos de preços típicos. Bancos de dados de patentes e informações financeiras de empresas, juntamente com uma assinatura de inteligência, são usados seletivamente para confirmar o foco de produtos e rastrear mudanças de propriedade que podem distorcer comparações históricas. Esta lista não é exaustiva, e muitos outros documentos públicos foram usados para coleta, verificações cruzadas e esclarecimento.

Entrevistas primárias e pesquisas

As informações primárias vêm de entrevistas e pesquisas estruturadas com operadores de programas de fidelidade, provedores de soluções, parceiros de canal e usuários finais em varejo, BFSI, viagens e telecomunicações. Como o trabalho é regional, equilibramos as informações entre as maiores economias da APAC e os mercados do sudeste asiático de crescimento mais rápido, e revisitamos discussões quando as premissas mudam, por exemplo, o ritmo de migração para a nuvem ou práticas de financiamento de resgate.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 15% | |

| Nível médio: 51% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 22% | Gerentes: 44% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma reconstrução do conjunto de demanda top-down, onde a adoção e a intensidade de gastos são aplicadas a pegadas mensuráveis de programas na APAC e depois projetadas por país. Após a formação dos totais principais, corroboramos com verificações seletivas bottom-up usando amostras de receitas de fornecedores, feedback de canais e benchmarks típicos de preço por membro ou preço por programa, que são então ajustados quando surgem lacunas de cobertura.

As principais entradas são selecionadas por serem práticas de validar: crescimento da base de membros de fidelidade, taxas de membros ativos, penetração de pagamentos digitais (que afeta a frequência de acúmulo e resgate), mix de implantação em nuvem, expansão vertical do setor em varejo e BFSI, e a mudança em direção a redes de coalizão e parceiros. Onde os dados do país são escassos, indicadores proxy como emissão de cartões, participação do e-commerce e uso de aplicativos móveis são usados, e as premissas são testadas sob pressão em entrevistas.

Para previsão, a análise de cenários é usada, já que a trajetória depende tanto de condições macro e regulação quanto de tecnologia. Os caminhos de crescimento são ancorados em perspectivas de inflação e câmbio, recuperação da atividade de programas em viagens, e o ritmo esperado de automação na segmentação de ofertas e processamento de resgates, conforme compartilhado pelos participantes do mercado.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações para que os números não dependam de uma única entrada. Comparamos os resultados com sinais independentes, como tendências de gastos com software empresarial, crescimento reportado do comércio digital, e padrões de adoção em nível de país, e depois investigamos variações que ficam fora dos intervalos esperados. Quando uma grande discrepância é observada, acompanhamentos são acionados com os respondentes para confirmar se a causa é preço, escopo ou tempo.

Antes da aprovação final, o modelo passa por revisões escalonadas de analistas, incluindo uma passagem final para integridade aritmética, tempo de conversão de moeda e crescimento de países fora do padrão. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos importantes, como mudanças de política sobre uso de dados ou uma mudança significativa nos preços de nuvem.

Dimensionamento do mercado de gestão de fidelidade na APAC da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para a gestão de fidelidade na APAC podem parecer bastante distantes entre si, mesmo quando o nome do tema parece o mesmo. As diferenças geralmente vêm do que é contado como gestão de fidelidade, de como a cobertura regional é tratada, e se o modelo é ancorado na atividade dos programas ou em orçamentos amplos de tecnologia de marketing.

A tabela ajuda a mostrar de onde vem a dispersão, pois algumas fontes misturam a gestão de fidelidade com o valor mais amplo de programas de fidelidade ou incluem ferramentas adjacentes de CRM e campanhas. O momento também importa, já que escolhas de conversão de moeda e premissas de inflação podem mover um total regional em USD, especialmente quando o crescimento é rápido e o mix de países muda.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,95 bilhões de USD (2025) | |

| Veículo de Pesquisa do Setor A | 3,51 bilhões de USD (2026) | Usa 2026 como ano de estimativa e aplica uma divisão de componentes mais restrita que pode subestimar serviços vinculados às operações de programas e ao acúmulo e resgate por parceiros, o que reduz o conjunto de gastos capturado. |

| Consultoria Regional B | 3,77 bilhões de USD (2025) | Estende a definição para uma pilha de fidelidade mais ampla e aplica uma janela de previsão de prazo mais longo, o que pode incorporar ferramentas de engajamento adjacentes e inflar a trajetória modelada em comparação com uma visão mais restrita de plataforma e serviços. |

A tabela mostra que as maiores lacunas vêm da seleção do ano e do que é tratado como gasto dentro do escopo, e no modelo da Mordor Intelligence o valor está vinculado às receitas de plataformas e serviços de gestão de fidelidade ligadas à operação de programas em toda a APAC, em vez do valor total das recompensas ao consumidor ou de software de marketing não relacionado. Com essas escolhas explicitadas, o número final permanece rastreável a fatores de atividade claros e pode ser reproduzido quando novos dados de país ou sinais de preços forem atualizados.

Principais Questões Respondidas no Relatório

Qual é a avaliação do mercado de gestão de fidelidade da Ásia Pacífico em 2026?

O mercado situa-se em USD 4,76 mil milhões em 2026, com projeção de atingir USD 12,16 mil milhões até 2031.

Qual o tipo de programa de fidelidade com expansão mais rápida na Ásia Pacífico?

Os programas de coligação e multiparceiro lideram com uma previsão de CAGR de 21,13% até 2031.

Por que razão as organizações de cuidados de saúde estão a adotar plataformas de fidelidade?

A digitalização do envolvimento do paciente e os incentivos aos canais farmacêuticos impulsionam os cuidados de saúde para a CAGR mais elevada de 21,06% entre os segmentos verticais.

Qual é a dominância da implementação na nuvem nas plataformas de fidelidade?

Os modelos de nuvem já detêm uma quota de receita de 63,73% e continuarão a superar as configurações locais até 2031.

Que regulamentação-chave influencia as transferências de dados de fidelidade na Ásia Pacífico?

A Lei de Proteção de Informação Pessoal da China e estatutos semelhantes no Vietname e na Índia impõem regras rigorosas de consentimento e localização que afetam os programas transfronteiriços.

Página atualizada pela última vez em: