Taille et part de marché de la gestion de la fidélisation en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

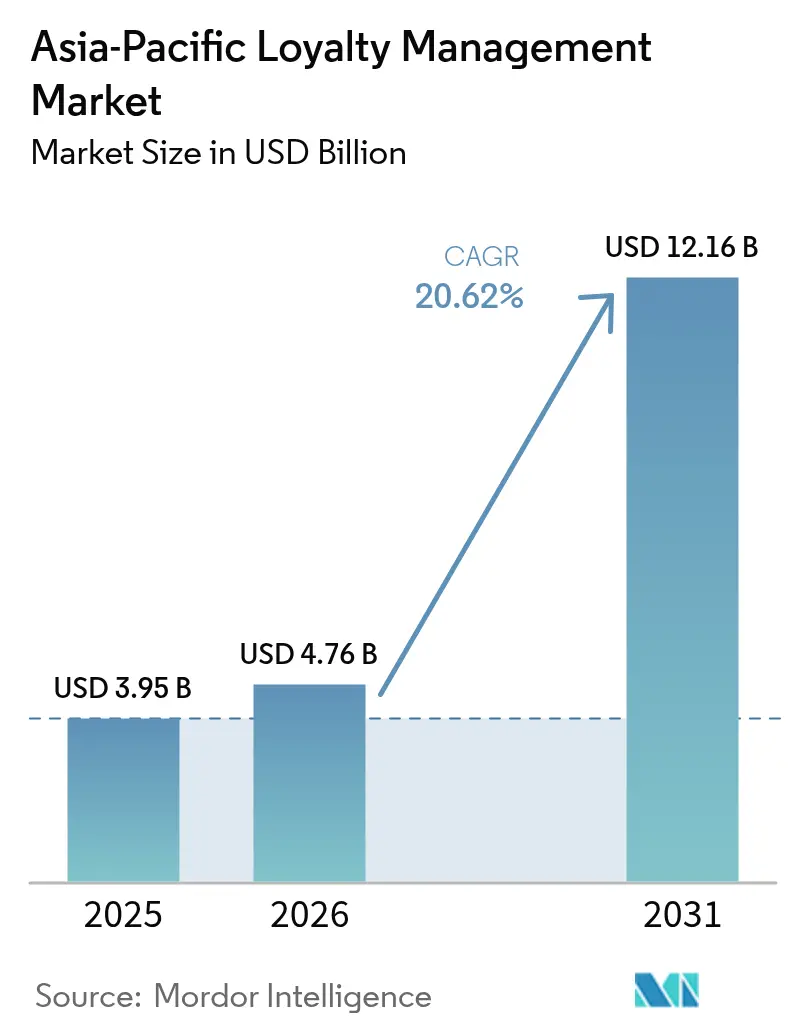

| Taille du marché de l'année de base (2025) | 3.95 Milliards de dollars |

| Taille du Marché (2026) | 4.76 Milliards de dollars |

| Taille du Marché (2031) | 12.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la fidélisation en Asie Pacifique par Mordor Intelligence

La taille du marché de la gestion de la fidélisation en Asie Pacifique devrait passer de 3,95 milliards USD en 2025 à 4,76 milliards USD en 2026 et est anticipée pour atteindre 12,16 milliards USD d'ici 2031, à un TCAC de 20,62 % sur la période 2026-2031. Une croissance soutenue à deux chiffres est portée par l'adoption rapide des paiements numériques, le déploiement de plateformes natives en cloud et les investissements gouvernementaux dans des rails de paiement en temps réel qui rendent l'émission et l'échange de récompenses instantanés. Les acteurs établis des services financiers intensifient leurs dépenses en moteurs de fidélisation pilotés par l'IA pour endiguer l'attrition des clients, tandis que les détaillants expérimentent des modèles de coalition qui mutualisent les coûts d'acquisition et génèrent des insights cross-marque. Les codes QR interopérables et les écosystèmes de super-applications réduisent la distance entre l'achat et la récompense, propulsant les programmes axés sur le mobile devant les prédécesseurs à carte plastique. Simultanément, la législation sur la protection des données pousse les fournisseurs vers des architectures de confidentialité intégrée dès la conception qui intègrent l'orchestration du consentement dès le départ. Le financement par capital-risque reste dynamique, les investisseurs en capital-investissement soutenant les récompenses tokenisées et les couches d'orchestration par l'IA générative qui promettent des échanges de valeur hyper-personnalisés.

Principaux enseignements du rapport

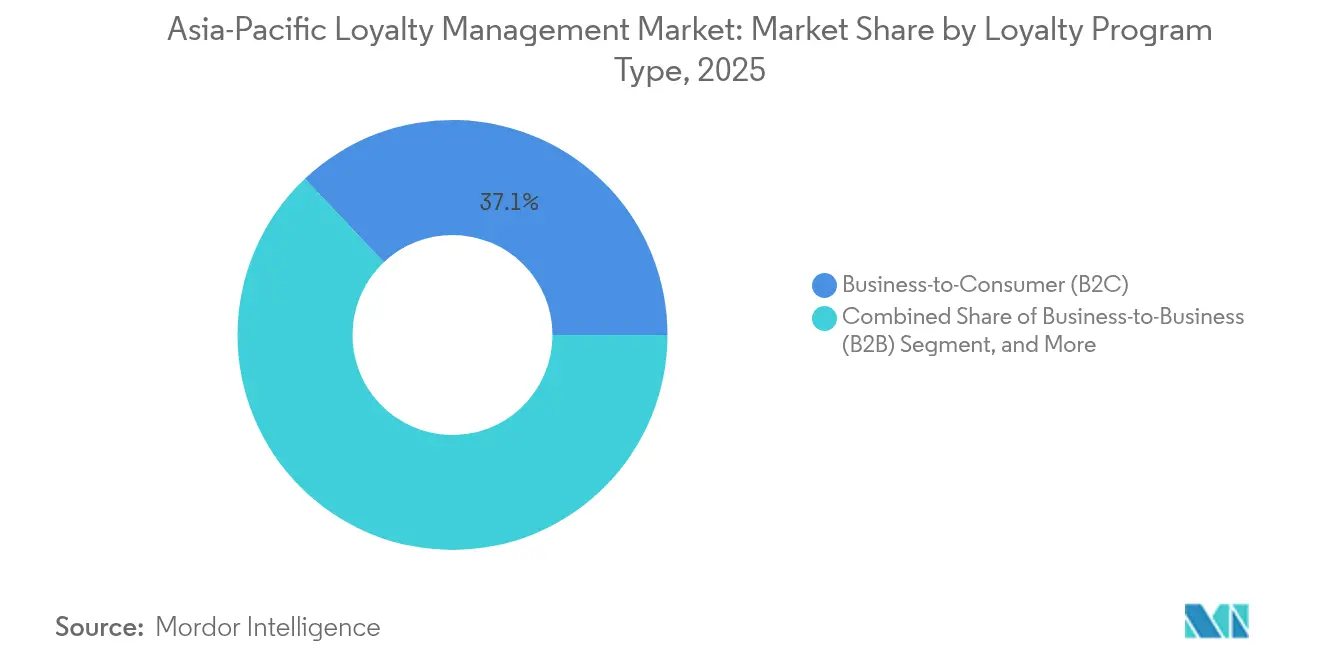

- Par type de programme de fidélisation, les dispositifs entreprise à consommateur détenaient 37,05 % de la part de marché de la gestion de la fidélisation en Asie Pacifique en 2025, tandis que les programmes de coalition et multipartenaires devraient croître à un TCAC de 21,13 % jusqu'en 2031.

- Par composant, les logiciels ont capturé une part de 56,82 % de la taille du marché de la gestion de la fidélisation en Asie Pacifique en 2025, tandis que les services devraient progresser à un TCAC de 21,45 % jusqu'en 2031.

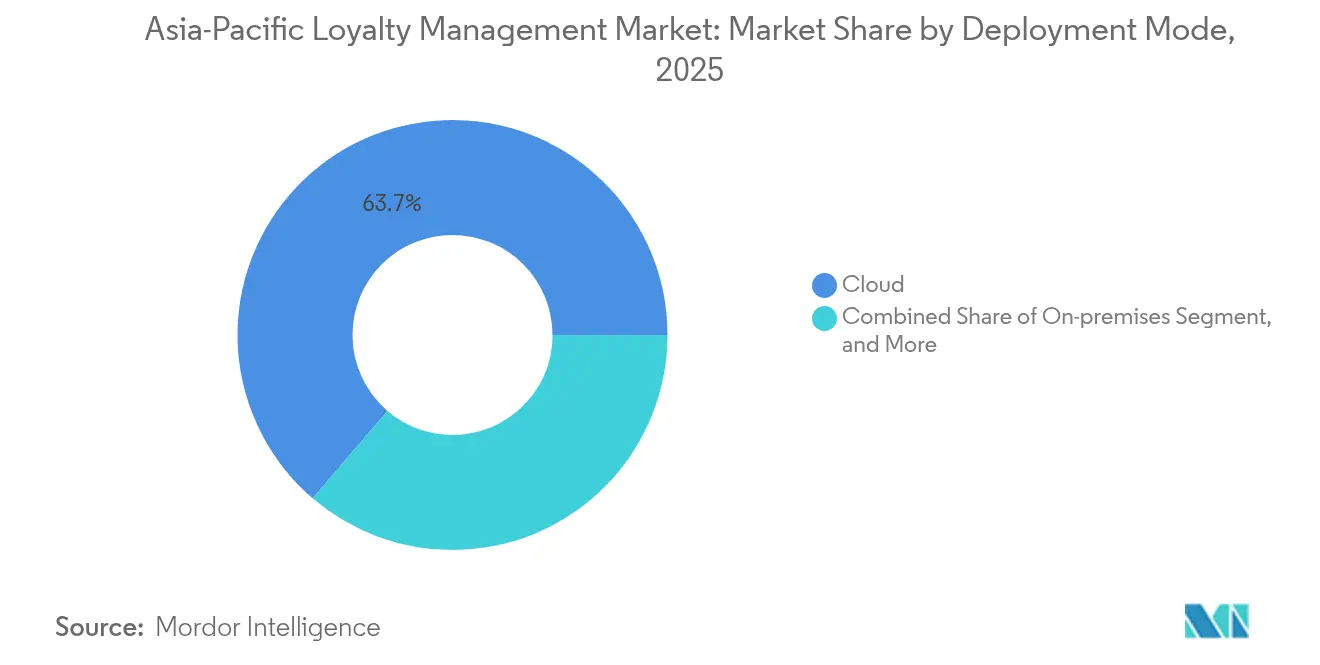

- Par mode de déploiement, le cloud a dominé avec une part de revenus de 63,73 % en 2025 sur le marché de la gestion de la fidélisation en Asie Pacifique et devrait afficher un TCAC de 21,68 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a représenté 29,52 % de la taille du marché de la gestion de la fidélisation en Asie Pacifique en 2025, tandis que la santé et les produits pharmaceutiques enregistrent le TCAC projeté le plus rapide, à 21,06 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la gestion de la fidélisation en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Prolifération du commerce électronique et des paiements numériques | +4.2% | Ensemble de l'Asie Pacifique, plus marquée en Chine, en Inde et en Asie du Sud-Est | Moyen terme (2-4 ans) |

| Pénétration rapide des smartphones et des portefeuilles mobiles | +3.8% | Marchés clés : Inde, Indonésie, Philippines, Viêt Nam | Court terme (≤ 2 ans) |

| Intensification de la concurrence entre les banques de détail pour la fidélisation | +3.1% | Singapour, Australie, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Avancées des plateformes technologiques de fidélisation basées sur le cloud | +2.9% | Mondial, adoption précoce à Singapour et en Australie | Moyen terme (2-4 ans) |

| Rails de paiement QR interopérables / en temps réel (pilotés par les gouvernements) | +2.7% | Thaïlande, Inde, Malaisie, Singapour | Court terme (≤ 2 ans) |

| La fidélisation en tant que service (Loyalty-as-a-Service) abaissant les barrières d'entrée pour les PME | +2.4% | Marchés émergents d'Asie Pacifique, régions à forte densité de PME | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération du commerce électronique et des paiements numériques

Les places de marché numériques multiplient les points de contact éligibles aux récompenses, faisant de chaque passage en caisse un moment de fidélisation riche en données. Alipay Tap! a dépassé les 100 millions d'utilisateurs en 2024, démontrant comment les super-applications peuvent intégrer de manière transparente les boucles d'accumulation et d'échange dans les paiements du quotidien.[1]Alipay, "Le programme Tap! atteint 100 millions d'utilisateurs," alipay.com L'Interface de Paiements Unifiés (UPI) de l'Inde permet des transferts instantanés de point à point entre les banques et les commerçants, réduisant les cycles de règlement de plusieurs jours à quelques secondes.[2]Société nationale des paiements de l'Inde, "Statistiques mensuelles UPI 2025," npci.org.in Les programmes de coalition prospèrent car les rails de paiement partagés éliminent les frictions techniques, permettant aux acheteurs d'échanger leurs points dans différents secteurs d'activité sans connexion supplémentaire. Ces connexions en temps réel alimentent des modèles d'apprentissage automatique qui affinent les offres à chaque utilisation, augmentant les taux de conversion du panier à mesure que la précision de la personnalisation s'améliore. Les moteurs de fidélisation natifs en cloud dominent car seules les architectures en micro-services peuvent orchestrer les flux de données à haute vélocité générés par les passages en caisse omnicanaux.

Pénétration rapide des smartphones et des portefeuilles mobiles

Plus de 82 % des adultes en Indonésie et 79 % aux Philippines devraient posséder un smartphone d'ici 2026, offrant aux commerçants un accès direct aux acheteurs qui n'utilisaient auparavant que des espèces.[3]GSMA, "L'économie mobile en Asie Pacifique 2025," gsma.com L'intégration d'OVO avec Superbank montre comment les portefeuilles mobiles peuvent superposer une fidélisation sans carte aux produits d'épargne et de crédit, transformant les données de paiement en alertes prédictives d'attrition. En Malaisie, les applications d'achat immédiat et de paiement différé récompensent les remboursements anticipés par des points supplémentaires, illustrant comment la finance intégrée élargit la portée de l'engagement au-delà des coupons de vente au détail traditionnels. Les stratégies axées sur le mobile, notamment pour les petits commerçants, bénéficient de kits de développement logiciel (SDK) de portefeuilles en marque blanche, qui leur permettent de lancer des récompenses basées sur des codes QR sans développer d'applications propriétaires. Alors que la pénétration des terminaux mobiles dépasse l'infrastructure de cartes traditionnelle dans les zones rurales, les fournisseurs de fidélisation en tant que service (Loyalty-as-a-Service) captent un avantage de premier entrant en fournissant des parcours mobiles clés en main en quelques semaines plutôt qu'en quelques mois.

Intensification de la concurrence entre les banques de détail pour la fidélisation

Les banques d'Asie Pacifique font face à la compression de leurs marges nettes d'intérêt et traitent la fidélisation comme un rempart défensif. DBS Bank exploite plus de 800 modèles d'IA qui transforment les historiques de transactions en recommandations de produits ciblées, augmentant les taux de vente croisée auprès des segments de millennials.[4]DBS Bank, "Bibliothèque de cas d'usage AI@DBS," dbs.com Les coalitions lifestyle entre banques, compagnies aériennes et salles de sport approfondissent le verrouillage des clients en récompensant les dépenses quotidiennes avec des avantages de voyage et des mises à niveau bien-être. Les fournisseurs de plateformes en marque blanche en profitent, car les prêteurs de niveau intermédiaire achètent des moteurs prêts à l'emploi plutôt que de construire des stacks en interne. Les obstacles réglementaires liés à la protection des données des déposants élèvent les barrières à l'entrée, donnant aux acteurs établis disposant d'accréditations en matière de conformité une longueur d'avance. À long terme, les mandats d'open banking devraient inciter les concurrents à s'intégrer dans des écosystèmes interconnectés où les données de fidélisation et les données de paiement se combinent pour augmenter la part de portefeuille.

Avancées des plateformes technologiques de fidélisation basées sur le cloud

Le passage aux micro-services démantèle les systèmes hérités monolithiques, réduisant le délai de mise sur le marché pour les nouvelles règles de récompense de plusieurs semaines à quelques heures. SAP Emarsys rapporte que les détaillants d'Asie Pacifique ayant déployé des flux de fidélisation en cloud ont connu une itération de campagne 37 % plus rapide en 2024. Les clusters à mise à l'échelle automatique absorbent les pics d'achats des périodes de fêtes sans les dépenses en capital des serveurs sur site, et la géo-réplication intégrée satisfait les clauses de localisation des données à Singapour et en Inde. Les opérateurs de coalitions dépendent des hubs cloud pour gérer des registres partagés qui rapprochent les points en temps réel entre des dizaines de marques. Les fournisseurs proposant des zones de résidence des données spécifiques à la région remportent des contrats auprès des chaînes de vêtements mondiales qui doivent conserver les données de leurs clients indiens à l'intérieur des frontières nationales. La dépendance aux hyperscalers soulève néanmoins un risque de concentration, poussant les équipes d'approvisionnement à exiger des stratégies de basculement multi-cloud et des clauses de niveau de service plus strictes.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations sur la protection des données et préoccupations liées à la confiance | -2.8% | Chine, Inde, Singapour, Australie, Viêt Nam | Moyen terme (2-4 ans) |

| Paysage réglementaire fragmenté à travers l'Asie Pacifique | -2.1% | Asie du Sud-Est, opérations transfrontalières | Long terme (≥ 4 ans) |

| Complexité de l'intégration des systèmes POS / informatiques hérités | -1.9% | Marchés d'entreprise au Japon, en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Montée en puissance de la fraude sur les devises de fidélisation via les portefeuilles en temps réel | -1.6% | Inde, Indonésie, Thaïlande, Philippines | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la protection des données et préoccupations liées à la confiance

La Loi sur la protection des informations personnelles de Chine et le Décret sur les données du Viêt Nam de 2024 exigent un consentement explicite pour les transferts transfrontaliers, poussant les opérateurs de programmes à créer des clusters de stockage locaux. Les coûts de conformité augmentent à mesure que les évaluations d'impact sur la vie privée deviennent obligatoires chaque fois que des données de fidélisation transitent entre des filiales. Les petits fournisseurs trouvent les honoraires juridiques et les audits de certification onéreux et cèdent des contrats à de plus grands concurrents disposant de cadres de gouvernance établis. Les consommateurs se méfient davantage après plusieurs violations très médiatisées dans le secteur financier australien, réduisant les taux d'acceptation du partage de données pour les nouvelles installations d'applications. En réponse, les plateformes intègrent directement les reçus de consentement dans les passages en caisse des portefeuilles et publient des tableaux de bord transparents sur l'utilisation des données, transformant la posture en matière de confidentialité en un facteur de différenciation concurrentielle plutôt qu'en une simple case à cocher.

Paysage réglementaire fragmenté à travers l'Asie Pacifique

Alors que la Loi sur les services de paiement de Singapour définit des limites de flottant pour la monnaie électronique, la Thaïlande manque de clarté équivalente, obligeant les coalitions multi-pays à maintenir des entités opérationnelles distinctes. Dentons note que le bac à sable de la monnaie numérique de banque centrale (MNBC) de gros en Australie, le Projet Acacia, pourrait réaligner les modèles de règlement, tout en laissant sans réponse la manière dont les points tokenisés s'inscrivent dans les règles existantes sur le crédit à la consommation. Les équipes de conformité jonglent avec des seuils de vérification d'identité (KYC) divergents, des fenêtres de désinscription aux messages marketing et des formats de déclaration fiscale, ajoutant des couches de complexité à chaque expansion géographique. Les économies d'échelle s'érodent lorsque chaque nouveau marché nécessite de nouvelles révisions juridiques et des conditions de service localisées. Les bacs à sable réglementaires à Hong Kong et en Malaisie offrent une marge d'expérimentation, mais les cadres permanents restent encore à plusieurs années, allongeant les périodes de retour sur investissement pour les investissements transfrontaliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de programme de fidélisation : les modèles de coalition favorisent l'intégration multiplateforme

La taille du marché de la gestion de la fidélisation en Asie Pacifique pour les programmes entreprise à consommateur s'élevait à 1,46 milliard USD en 2025, représentant une part de catégorie de 37,05 %. Les dispositifs de coalition et multipartenaires devraient se développer à un TCAC de 21,13 % jusqu'en 2031, les consommateurs recherchant la portabilité des points et les commerçants visant à diluer les coûts d'acquisition. La part de marché de la gestion de la fidélisation en Asie Pacifique pour les modèles de coalition devrait progresser régulièrement, car les rails de paiement QR standardisés réduisent les frictions techniques au moment du passage en caisse, permettant aux acheteurs d'échanger leurs points dans les supermarchés, les stations-service et les cinémas en un seul geste. Les petits détaillants considèrent la participation à une coalition comme un substitut abordable aux programmes propriétaires, exploitant des lacs de données clients partagés pour affiner les décisions d'inventaire et les calendriers promotionnels.

Des effets de second ordre émergent lorsque les grossistes pharmaceutiques lancent des coalitions B2B qui récompensent les cliniques pour leur adhésion aux formulaires, illustrant comment les architectures de coalition s'étendent au-delà des contextes consommateurs traditionnels. Les sous-segments de fidélisation des employés suscitent un regain d'intérêt chez les fabricants qui intègrent des récompenses basées sur la performance dans les tableaux de bord de la chaîne d'approvisionnement, créant une boucle vertueuse entre les indicateurs clés de performance opérationnels et la motivation des collaborateurs. Les programmes entreprise à entreprise adoptent également des contrats intelligents ancrés sur la blockchain pour automatiser les déclencheurs de paiement dès que les distributeurs atteignent leurs seuils de vente trimestriels. L'interaction de ces modèles annonce un avenir où la logique de coalition sous-tend à la fois les stratégies d'engagement des clients et des partenaires sur le marché de la gestion de la fidélisation en Asie Pacifique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : la croissance des services dépasse celle des plateformes logicielles

Les plateformes logicielles ont généré 2,24 milliards USD en 2025, représentant 56,82 % du chiffre d'affaires total, mais les services sont sur une trajectoire de TCAC plus rapide à 21,45 % jusqu'en 2031. Le conseil en mise en œuvre, le conseil en conformité réglementaire et les opérations gérées dominent les listes de contrôle d'approvisionnement des entreprises, alors que les organisations peinent à constituer des équipes de fidélisation en interne. La taille du marché de la gestion de la fidélisation en Asie Pacifique allouée aux services s'élargira davantage dès lors que les nouvelles lois sur la protection de la vie privée déclencheront une demande d'audits de protection des données et de refonte des flux de travail relatifs au consentement. Les fournisseurs spécialisés dans les nuances de conformité régionale remportent des contrats à honoraires fixes, car ils traduisent les textes juridiques en contrôles techniques qui passent l'examen des régulateurs.

Les modèles de services gérés gagnent du terrain auprès des chaînes de taille intermédiaire qui n'ont pas la capacité de surveiller quotidiennement les performances des campagnes. Les partenaires de service prennent en charge les tests A/B, le rapprochement du registre des récompenses et les files d'attente du service client, facturant des honoraires basés sur les résultats indexés sur l'augmentation incrémentale des revenus. À mesure que les plateformes cloud arrivent à maturité, les marges logicielles s'amenuisent, déplaçant le pouvoir de négociation vers le conseil à valeur ajoutée. Cette évolution du mix de composants s'aligne sur un pivot plus large du secteur, passant de la livraison technologique à la responsabilité quant aux résultats commerciaux au sein du secteur de la gestion de la fidélisation en Asie Pacifique.

Par mode de déploiement : la domination du cloud s'accélère

Les déploiements cloud ont capturé 63,73 % des revenus en 2025 et devraient croître à un TCAC de 21,68 %, cimentant leur position de colonne vertébrale du marché de la gestion de la fidélisation en Asie Pacifique. Le faible investissement initial en capital, la mise à l'échelle élastique et la gestion intégrée des correctifs font du cloud le choix par défaut pour les entreprises qui déploient des programmes à l'échelle régionale. La taille du marché de la gestion de la fidélisation en Asie Pacifique attribuée au cloud est en passe de dépasser 8,17 milliards USD d'ici 2031. Les déploiements sur site persistent uniquement dans la défense, les administrations publiques et certaines institutions financières où des clauses statutaires de souveraineté des données prévalent sur le calcul des coûts. Des architectures hybrides émergent lorsque des conglomérats segmentent les charges de travail en fonction de leur sensibilité, conservant les informations personnellement identifiables sur le territoire national tout en externalisant l'analytique vers des clusters hyperscale.

La domination du cloud favorise un marché florissant de micro-services tiers, allant des widgets de gamification aux moteurs d'offres pilotés par l'IA, qui se connectent aux hubs de fidélisation via des API REST. Les entreprises apprécient la façon dont l'orchestration en micro-services permet des mises à niveau modulaires, leur permettant d'activer de nouvelles fonctionnalités sans perturber les registres centraux. Les préoccupations liées à la latence s'estompent à mesure que les nœuds CDN se multiplient dans les villes de rang 2, garantissant l'accumulation des récompenses en temps réel même lors des ventes flash. La dépendance à une connectivité stable rend toutefois indispensables les modes hors ligne de secours dans les zones géographiques sujettes aux pannes de réseau, incitant les fournisseurs à proposer des options de mise en cache en périphérie (edge-caching).

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé émerge comme leader de la croissance

Les banques, les assureurs et les fintechs ont ensemble représenté 29,52 % des revenus en 2025, grâce à des écosystèmes de cartes de récompense bien établis et à des volumes élevés de transactions par portefeuilles. Pourtant, la santé et les produits pharmaceutiques devraient être le secteur à la croissance la plus rapide avec un TCAC de 21,06 %, les hôpitaux numérisant les parcours patients et les laboratoires pharmaceutiques incitant les médecins à respecter les protocoles thérapeutiques. La part de marché de la gestion de la fidélisation en Asie Pacifique générée par la santé devrait doubler d'ici 2031, portée par la télémédecine, les points bien-être liés aux objets connectés et les programmes d'adhésion aux soins des maladies chroniques. Le vieillissement de la population au Japon et en Australie incite les assureurs à associer des incitations à la santé préventive aux renouvellements de couverture, poussant la complexité des programmes au-delà des simples systèmes de points.

Les fabricants de biens de consommation adoptent des campagnes collaboratives riches en données qui récompensent les combinaisons de paniers cross-marque, transformant les scanners des supermarchés en points d'inscription à la fidélisation. Les opérateurs de télécommunications étendent leurs écosystèmes de points aux programmes de financement d'appareils et aux offres groupées de streaming, renforçant la fidélisation sur des marchés où le taux de désabonnement des clients prépayés reste élevé. La reprise des voyages et de l'hôtellerie stimule le renouveau des partenariats compagnies aériennes-hôtels qui superposent des devises flexibles aux moteurs de tarification dynamique, offrant aux voyageurs davantage d'options d'échange lors des périodes de pointe.

Analyse géographique

La Chine et l'Inde contribuent collectivement à plus de 57,68 % des revenus du marché de la gestion de la fidélisation en Asie Pacifique, portées par des bases de consommateurs massives et des écosystèmes de paiements mobiles florissants. La domination des super-applications en Chine permet aux utilisateurs d'accumuler des points, de payer des factures et d'échanger des bons d'achat dans une seule interface, condensant le cycle achat-récompense en quelques secondes. Les rails UPI de l'Inde offrent une immédiateté similaire ; les dernières données de la Banque de réserve de l'Inde indiquent que le nombre mensuel de transactions dépasse 12 milliards en 2025, créant un terrain fertile pour les récompenses en temps réel attachées aux transferts de pair à commerçant. Ces deux pays illustrent comment l'infrastructure de paiement façonne directement les trajectoires d'innovation en matière de fidélisation.

Singapour et l'Australie dépassent leur poids démographique en termes de dépenses de fidélisation par habitant, servant de laboratoires vivants pour les pilotes d'authentification biométrique et d'interopérabilité banque-portefeuille. La clarté réglementaire sur ces marchés accélère l'expérimentation des fournisseurs, et les prototypes réussis se diffusent souvent vers des économies plus grandes une fois que les preuves de concept arrivent à maturité. Le Japon et la Corée du Sud affichent un taux d'inscription aux cartes de fidélisation quasi universel, mais se heurtent à des plafonds de croissance en raison de la stagnation démographique et de la saturation du marché. Leurs opérateurs se tournent vers des avantages expérientiels et des défis de remise en forme gamifiés pour raviver l'engagement auprès des jeunes générations.

Les marchés d'Asie du Sud-Est — Indonésie, Thaïlande, Viêt Nam et Philippines — affichent les TCAC prospectifs les plus élevés, la pénétration des smartphones et le volume brut de marchandises du commerce électronique dépassant les moyennes régionales. Les gouvernements soutiennent des réseaux QR interopérables qui réduisent les frais commerçants et uniformisent les conditions pour les commerces de proximité. Les corridors touristiques régionaux offrent des opportunités de coalition ; par exemple, les navetteurs sur la liaison ferroviaire Singapour-Malaisie pourront bientôt échanger des points gagnés dans des cafés de Kuala Lumpur dans des librairies de Singapour une fois que les réseaux de paiement seront interconnectés. Le groupe Reste de l'Asie Pacifique, qui comprend des économies émergentes comme le Bangladesh et le Cambodge, est en retrait aujourd'hui, mais offre un potentiel à long terme une fois que la couverture 4G, les systèmes d'identité numérique et la pénétration du crédit à la consommation atteindront une masse critique.

Paysage réglementaire

Les opérateurs de programmes de fidélité en Asie-Pacifique gèrent des contrôles qui se superposent entre les données personnelles, les paiements et le marketing consommateur, le transfert transfrontalier de données et les obligations de localisation créant l'essentiel de la friction opérationnelle. La Chine reste une référence de conformité clé sous sa loi sur la protection des informations personnelles, et la gouvernance des transferts sortants s'est encore renforcée avec les Mesures relatives à la certification des transferts sortants d'informations personnelles entrant en vigueur en janvier 2026, renforçant la nécessité d'orchestrer le consentement, d'évaluer les transferts et de recourir à des mécanismes de transfert approuvés pour les flux de données de fidélité multi-pays.

Dans l'ensemble de la région, la fragmentation persiste car les cadres relatifs aux paiements et à la valeur stockée ne sont pas uniformes, ce qui complique l'expansion des coalitions et les récompenses liées aux portefeuilles électroniques. L'Australie continue d'appliquer les obligations en matière de confidentialité via l'Office of the Australian Information Commissioner (OAIC) et la surveillance de la protection des consommateurs par l'Australian Competition and Consumer Commission (ACCC), tandis que le Vietnam impose des règles de données strictes qui façonnent les architectures des programmes transfrontaliers. L'Inde évolue vers une posture de conformité davantage centrée sur le consentement dans le cadre de son Digital Personal Data Protection Act (DPDPA), ce qui incite les opérateurs de fidélité et les fournisseurs à repenser l'inscription, la gestion des préférences et la transparence du partage des données afin de maintenir des expériences omnicanales conformes d'acquisition et d'utilisation de points.

Analyse de la chaîne de valeur

La chaîne de valeur de la gestion de la fidélité en Asie-Pacifique commence par la génération de données et de signaux transactionnels à travers les systèmes de point de vente, les paiements e-commerce, les portefeuilles mobiles et les rails bancaires, puis s'oriente vers des plateformes de fidélité qui gèrent l'identité, le consentement, les livres de comptes, les règles et l'analytique. Les fournisseurs de plateformes SaaS et les fournisseurs d'infrastructure cloud soutiennent le traitement de base, tandis que les intégrateurs système et les partenaires de services gérés prennent en charge le déploiement, la migration depuis les systèmes existants et les opérations de campagnes courantes. Les acheteurs d'entreprise dans les secteurs BFSI, retail, voyage, télécom et santé connectent généralement les moteurs de fidélité aux CDP/CRM, à l'automatisation marketing et aux contrôles antifraude, puis distribuent les offres via des super-apps, des interfaces de portefeuille et des canaux partenaires.

L'écosystème partenaire et les couches de distribution sont de plus en plus façonnés par des alliances intersectorielles et des implémentations cloud-native. Le lien établi par Mastercard entre les cartes de paiement et le K Dollar Program (novembre 2024) illustre comment l'accumulation liée au paiement peut réduire la numérisation manuelle des reçus, tandis que les compagnies aériennes ont continué à moderniser leur infrastructure de fidélité via des déploiements IBS Software, notamment la mise en service d'Emirates Skywards sur la plateforme cloud-native iLoyal (septembre 2025) et la mise à niveau cloud de STARFLYER (juillet 2025). Les coalitions pilotées par les télécoms fonctionnent également comme des canaux de demande, à l'image du partenariat de Dragonpass avec la WanderJoy Travel Alliance (octobre 2025) pour proposer des récompenses télécoms transfrontalières via des opérateurs tels que Singtel, AIS et KDDI. Du côté de l'offre, les lancements de plateformes tels que Comviva MobiLytix Rewards 5.0 (mars 2025) reflètent l'évolution vers des piles SaaS pilotées par l'IA et API-first hébergées chez les hyperscalers pour accélérer l'intégration des partenaires et la personnalisation en temps réel.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, les géants des logiciels d'entreprise établis s'affrontant face à des perturbateurs agiles natifs du cloud. Capillary Technologies a levé 95 millions USD en février 2024 pour renforcer l'expérimentation en IA et a depuis poursuivi une expansion externe, acquérant Kognitiv en mai 2025 pour importer des capacités d'analytique avancée et approfondir son portefeuille de clients en Amérique du Nord. Les suites d'entreprise défendent leur position dominante grâce à des fonctionnalités complètes, des modules de conformité natifs et des références approfondies en intégration de systèmes qui séduisent les secteurs réglementés tels que la banque. Les perturbateurs se positionnent sur la rapidité et le coût, proposant des API modulaires et une tarification basée sur les résultats, attrayants pour les PME et les marques nées du numérique.

La tokenisation par blockchain se profile comme un champ de bataille en terra incognita. Les pilotes de Mastercard démontrent comment les récompenses programmables peuvent limiter la fraude et se traduire sans friction en plusieurs devises partenaires. Les fournisseurs traditionnels s'empressent d'intégrer des connecteurs de registres pour éviter la désintermédiation. Parallèlement, les grands acteurs du cloud marketing resserrent leurs synergies entre l'automatisation des e-mails, les couches CDP (Customer Data Platform) et les moteurs de fidélisation, se positionnant comme des suites d'engagement de bout en bout. La consolidation devrait se poursuivre, les économies d'échelle favorisant les plateformes capables d'amortir les dépenses de R&D sur une base de clients diversifiée et sur de multiples juridictions de conformité.

Les alliances stratégiques reconfigurent également le domaine. DBS a noué un partenariat avec des géants du commerce électronique pour intégrer les informations transactionnelles dans son hub de récompenses lifestyle, prouvant la valeur de la mutualisation des données entre secteurs. Les opérateurs de télécommunications courtisent les chaînes hôtelières pour créer des forfaits de voyage centrés sur le mobile, échangeables contre des données d'itinérance. Les fournisseurs capables d'orchestrer de tels écosystèmes tripartites sécurisent des avantages concurrentiels ancrés dans des effets de réseau plutôt que dans des listes de fonctionnalités.

Leaders du secteur de la gestion de la fidélisation en Asie Pacifique

Aimia Inc.

Comarch SA

Edenred SA

Epsilon Data Management LLC

Maritz Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité majeure se situe à l'intersection des paiements en temps réel, des QR codes interopérables et de la fidélité en coalition, où les commerçants souhaitent une acquisition et une utilisation instantanées des points en caisse sans imposer d'applications ou de connexions séparées. Cela se traduit par des boucles d'engagement pilotées par le paiement, comme Alipay Tap! qui a dépassé 100 millions d'utilisateurs en 2024, et l'UPI en Inde qui a fait évoluer le nombre de transactions mensuelles au-delà de 12 milliards en 2025, deux exemples qui soutiennent des parcours de récompense immédiats et intégrés au portefeuille électronique. Les fournisseurs proposant des connecteurs API-first vers ces flux de paiement, ainsi que des livres de comptes multipartenaires réconciliés, disposent d'un espace pour simplifier l'intégration des coalitions pour les PME et les partenariats intersectoriels dans le retail, le voyage et les télécoms.

Une deuxième opportunité concerne l'infrastructure et les services de fidélité conçus selon le principe de « privacy-by-design », qui opérationnalisent le consentement, la résidence des données et les contrôles de transfert transfrontalier tout en préservant la personnalisation. Alors que la Chine renforce la gouvernance des transferts sortants via les mesures de certification de janvier 2026, que le Vietnam applique des règles de données strictes et que l'Inde met l'accent sur un modèle centré sur le consentement dans le cadre du DPDPA, les propriétaires de programmes allouent davantage de budget à l'orchestration du consentement, aux zones de données locales et aux flux de partage de données auditables. Cette dynamique accroît la demande pour des fournisseurs et partenaires de services capables de livrer des architectures de référence cloud et hybrides conformes, des livres de comptes de récompenses résistants à la fraude pour les portefeuilles en temps réel, et des opérations gérées transformant les exigences réglementaires en contrôles déployables à travers des programmes multi-pays.

Développements récents du secteur

- Avril 2026 : Edenred a réaffirmé les priorités de son plan Amplify25-28, mettant l'accent sur les solutions pilotées par les données et l'IA dans ses offres d'engagement et d'avantages sociaux. Cette mise à jour souligne un investissement produit continu dans la personnalisation pilotée par l'analytique et les outils opérationnels pouvant être localisés dans les marchés d'Asie-Pacifique où Edenred opère, soutenant une exécution de campagne plus automatisée et une économie de récompenses financée par les partenaires.

- Juillet 2025 : Dragonpass a conclu un partenariat stratégique avec la WanderJoy Travel Alliance, impliquant des opérateurs mobiles tels que Singtel, AIS et KDDI, afin de proposer des récompenses de voyage transfrontalières pilotées par les télécoms. La structure de l'alliance élargit la distribution des avantages de fidélité via les canaux des opérateurs et renforce les cas d'usage de rachat multipartenaires qui dépendent d'intégrations standardisées entre les pays.

- Juillet 2024 : Comarch est devenu partenaire technologique de Bridge Alliance, une alliance d'opérateurs télécoms couvrant plusieurs marchés d'Asie-Pacifique. Ce partenariat positionne Comarch pour intégrer des capacités de fidélité et d'engagement dans les écosystèmes des opérateurs, permettant des déploiements multi-marchés à plus grande échelle via un canal d'alliance unique.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les plateformes et services de gestion de la fidélité utilisés par les organisations en APAC pour concevoir, exploiter et mesurer les programmes de fidélité, incluant les points, les paliers, les offres et l'accumulation et l'utilisation par les partenaires, à travers les points de contact numériques et physiques.

Exclusions du périmètre : le dimensionnement exclut les dépenses publicitaires générales, les frais de traitement des paiements et les suites CRM larges lorsqu'elles ne sont pas directement vendues ou utilisées comme gestion de la fidélité.

Aperçu de la segmentation

- Par type de programme de fidélisation

- Entreprise à consommateur (B2C)

- Entreprise à entreprise (B2B)

- Coalition / Multipartenaire

- Fidélisation des employés / des canaux

- Par composant

- Logiciel

- Services

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par secteur d'utilisation final

- BFSI

- Biens de consommation et commerce de détail

- Voyages et hôtellerie

- Informatique et télécommunications

- Santé et produits pharmaceutiques

- Autres secteurs d'utilisation final

- Par pays

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Singapour

- Indonésie

- Thaïlande

- Viêt Nam

- Philippines

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par l'alignement des définitions et la construction d'une trame de la demande APAC claire et traçable à des signaux publics. Nous nous appuyons sur les offices nationaux de statistiques pour la production de services, les publications des banques centrales pour l'inflation et les séries de taux de change, les régulateurs télécoms pour les indicateurs de connectivité, et les portails douaniers pour les signaux de commerce TIC de haut niveau lorsque pertinent. Pour rester ancrés dans la réalité, nous examinons également les normes et références politiques relatives à la confidentialité des données et au consentement, ainsi que les revues scientifiques évaluées par des pairs traitant des mécaniques de fidélité et du comportement des consommateurs.

Du côté sectoriel, nous ajoutons les dépôts d'entreprises, les rapports annuels, les présentations aux investisseurs et une couverture médiatique crédible pour comprendre le positionnement produit et les modèles de tarification typiques. Les bases de données de brevets et les données financières des entreprises, ainsi qu'un abonnement de veille, sont utilisés de manière sélective pour confirmer l'orientation produit et suivre les changements de propriété qui peuvent fausser les comparaisons historiques. Cette liste n'est pas exhaustive, et de nombreux autres documents publics ont été utilisés pour la collecte, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées auprès d'opérateurs de programmes de fidélité, de fournisseurs de solutions, de partenaires de distribution et d'utilisateurs finaux dans le retail, la BFSI, le voyage et les télécoms. Comme le travail est régional, nous équilibrons les contributions entre les grandes économies d'Asie-Pacifique et les marchés d'Asie du Sud-Est à croissance plus rapide, et nous réexaminons les discussions lorsque les hypothèses évoluent, par exemple le rythme de migration vers le cloud ou les pratiques de financement des rachats.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 27 % | Cadres dirigeants : 15 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 41 % | |

| Petits acteurs : 22 % | Managers : 44 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit à partir d'une reconstruction descendante du bassin de demande, où l'adoption et l'intensité des dépenses sont appliquées aux empreintes de programmes mesurables en APAC, puis projetées par pays. Une fois les totaux globaux formés, nous les corroborons par des vérifications ascendantes sélectives à l'aide de revenus de fournisseurs échantillonnés, de retours des canaux et de références typiques de prix par membre ou par programme, qui sont ensuite ajustées lorsque des lacunes de couverture apparaissent.

Les principales données d'entrée sont sélectionnées parce qu'elles sont pratiques à valider : croissance de la base d'adhésion aux programmes de fidélité, taux de membres actifs, pénétration des paiements numériques (qui affecte la fréquence d'accumulation et de rachat), mix de déploiement cloud, expansion sectorielle dans le retail et la BFSI, et le basculement vers les réseaux de coalition et de partenaires. Lorsque les données pays sont limitées, des indicateurs proxy tels que l'émission de cartes, la part de l'e-commerce et l'usage des applications mobiles sont utilisés, et les hypothèses sont testées lors des entretiens.

Pour les prévisions, une analyse de scénarios est utilisée, car la trajectoire dépend autant des conditions macroéconomiques et de la réglementation que de la technologie. Les trajectoires de croissance sont ancrées sur les perspectives d'inflation et de taux de change, la reprise de l'activité des programmes dans le voyage, et le rythme attendu de l'automatisation du ciblage des offres et du traitement des rachats, tel que partagé par les acteurs du marché.

Validation des données et cycle de mise à jour

La validation est effectuée via de multiples vérifications afin que les chiffres ne dépendent pas d'une seule source. Nous comparons les résultats à des signaux indépendants tels que les tendances de dépenses en logiciels d'entreprise, la croissance rapportée du commerce numérique et les schémas d'adoption au niveau des pays, puis nous examinons les écarts qui sortent des plages attendues. Lorsqu'un écart important est constaté, des relances sont déclenchées auprès des répondants pour confirmer si la cause relève de la tarification, du périmètre ou du calendrier.

Avant validation finale, le modèle passe par des révisions successives d'analystes, incluant une dernière passe pour l'intégrité arithmétique, le calendrier de conversion des devises et la croissance atypique par pays. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs surviennent, tels que des changements de politique sur l'usage des données ou une évolution notable de la tarification cloud.

Comparaison du dimensionnement du marché de la gestion de la fidélité en APAC par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour la gestion de la fidélité en APAC peuvent sembler très éloignées les unes des autres, même lorsque le nom du sujet semble identique. Les différences proviennent généralement de ce qui est comptabilisé comme gestion de la fidélité, de la manière dont la couverture régionale est traitée, et du fait que le modèle soit ancré sur l'activité des programmes ou sur des budgets plus larges de technologie marketing.

Le tableau aide à montrer d'où provient l'écart, car certaines sources fusionnent la gestion de la fidélité avec une valeur plus large des programmes de fidélité ou incluent des outils CRM et de campagne adjacents. Le calendrier compte également, car les choix de conversion des devises et les hypothèses d'inflation peuvent faire évoluer un total régional en USD, surtout lorsque la croissance est rapide et que le mix pays évolue.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,95 milliards USD (2025) | |

| Plateforme de recherche sectorielle A | 3,51 milliards USD (2026) | Utilise 2026 comme année d'estimation et applique une répartition des composantes plus étroite pouvant sous-comptabiliser les services liés à l'exploitation des programmes et à l'accumulation et au rachat par les partenaires, ce qui réduit le bassin de dépenses capté. |

| Cabinet de conseil régional B | 3,77 milliards USD (2025) | Étend la définition vers une pile de fidélité plus large et applique une fenêtre de prévision à plus long terme, ce qui peut intégrer des outils d'engagement adjacents et amplifier la trajectoire modélisée par rapport à une vision plus restreinte des plateformes et services. |

Le tableau montre que les plus grands écarts proviennent du choix de l'année et de ce qui est traité comme dépense entrant dans le périmètre, et dans le modèle de Mordor Intelligence, la valeur est liée aux revenus des plateformes et services de gestion de la fidélité associés à l'exploitation des programmes en APAC plutôt qu'à la valeur totale des récompenses consommateurs ou à des logiciels marketing non liés. Avec ces choix rendus explicites, le chiffre final reste traçable à des facteurs d'activité clairs et peut être reproduit lorsque de nouvelles données pays ou signaux de tarification sont mis à jour.

Questions clés traitées dans le rapport

Quelle est la valorisation du marché de la gestion de la fidélisation en Asie Pacifique en 2026 ?

Le marché s'établit à 4,76 milliards USD en 2026 et devrait atteindre 12,16 milliards USD d'ici 2031.

Quel type de programme de fidélisation se développe le plus rapidement en Asie Pacifique ?

Les programmes de coalition et multipartenaires sont en tête avec un TCAC prévisionnel de 21,13 % jusqu'en 2031.

Pourquoi les organisations de santé adoptent-elles des plateformes de fidélisation ?

La numérisation de l'engagement des patients et les incitations pour les canaux pharmaceutiques poussent la santé au TCAC le plus élevé, soit 21,06 %, parmi tous les secteurs.

Quelle est la place dominante du déploiement cloud parmi les plateformes de fidélisation ?

Les modèles cloud détiennent déjà 63,73 % de part de revenus et continueront de surpasser les configurations sur site jusqu'en 2031.

Quelle réglementation clé influence les transferts de données de fidélisation en Asie Pacifique ?

La Loi sur la protection des informations personnelles de Chine et des statuts similaires au Viêt Nam et en Inde imposent des règles strictes de consentement et de localisation affectant les programmes transfrontaliers.

Dernière mise à jour de la page le: