Marktgröße und Marktanteil für Tierdesinfektionsmittel

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

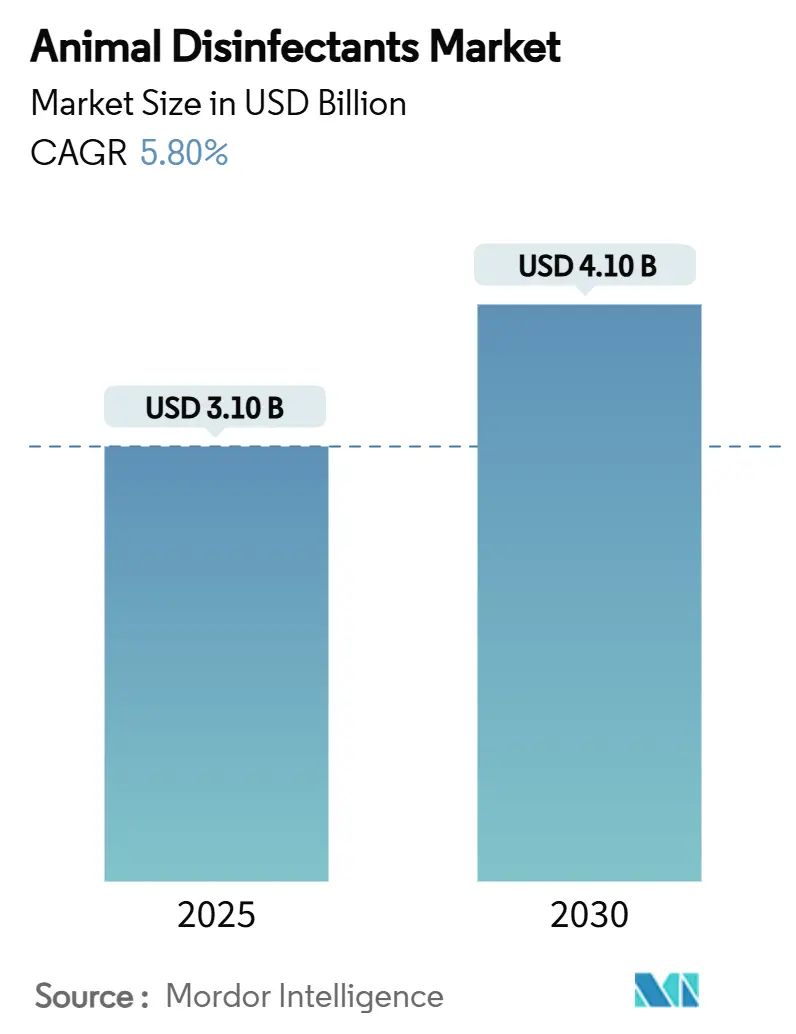

| Marktgröße (2025) | 3.10 Milliarden US-Dollar |

| Marktgröße (2030) | 4.10 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tierdesinfektionsmittel von Mordor Intelligence

Die Marktgröße für Tierdesinfektionsmittel beläuft sich im Jahr 2025 auf 3,1 Milliarden USD und wird voraussichtlich bis 2030 auf 4,1 Milliarden USD bei einer CAGR von 5,8 % wachsen. Die Entwicklung wird durch strengere Vorschriften zur Tierseuchenbekämpfung, die rasche Einführung von Präzisionsdosiersystemen und eine breite Abkehr von krebserregenden Chemikalien geprägt. Die frühzeitige Durchsetzung von Formaldehyd-Ausstiegsplänen in Europa und der Boom von Großbetrieben im Asien-Pazifik-Raum verstärken die Nachfrage gleichermaßen. Unternehmen beeilen sich, sensorgestützte Geräte einzuführen, die den Chemikalieneinsatz um 20 % bis 30 % reduzieren, ohne die Wirksamkeit zu beeinträchtigen, und helfen Betrieben, trotz volatiler Jod- und Quaternärammoniumpreise rentabel zu bleiben. Parallel dazu knüpfen Verarbeiter Lieferverträge nun an dokumentierte Desinfektionsprotokolle, was integrierten Akteuren die Möglichkeit gibt, den Einkauf über Netzwerke hinweg zu standardisieren. Diese Kräfte bilden gemeinsam die Grundlage für den stetigen Fortschritt des Marktes für Tierdesinfektionsmittel.

Wichtigste Erkenntnisse des Berichts

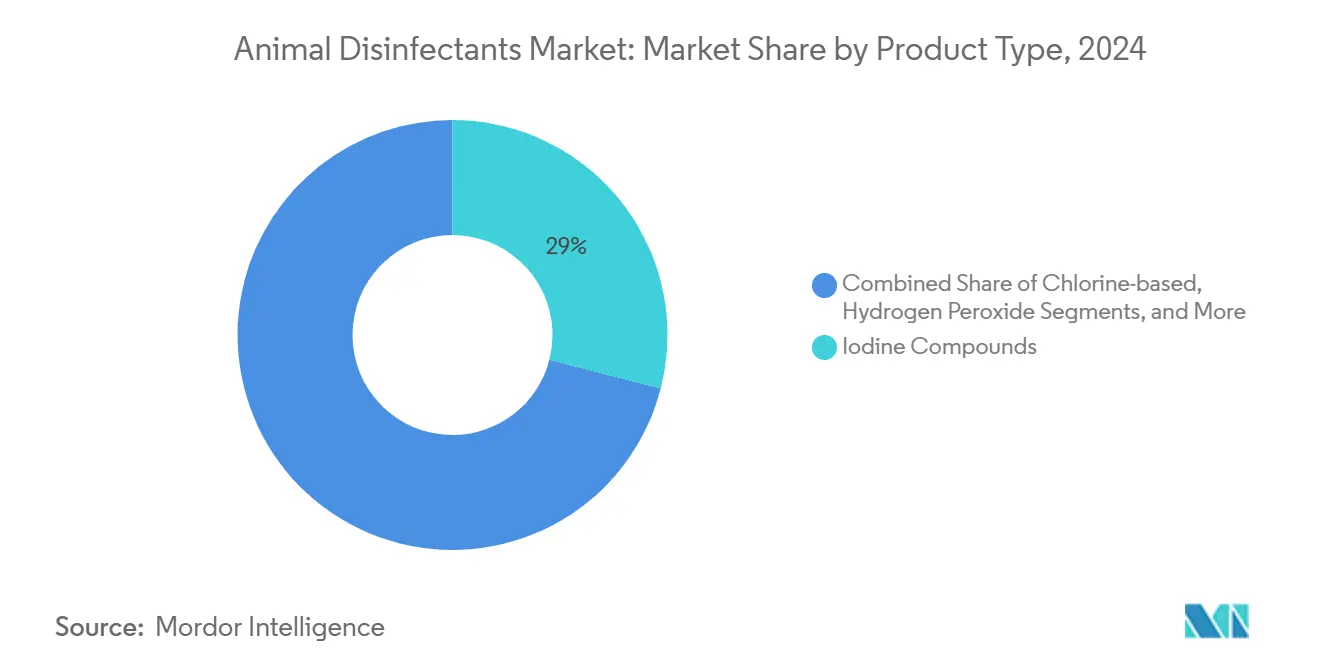

- Nach Produkttyp führten Jodverbindungen den Markt für Tierdesinfektionsmittel an und machten 2024 einen Marktanteil von 29 % aus. Peressigsäure hingegen wird bis 2030 voraussichtlich mit einer CAGR von 8,9 % wachsen.

- Nach Form hielten flüssige Produkte im Jahr 2024 einen Anteil von 63 % an der Marktgröße für Tierdesinfektionsmittel, und Schaumformate werden voraussichtlich mit einer CAGR von 7,4 % zulegen.

- Nach Anwendung entfiel auf die Milchwirtschaft im Jahr 2024 ein Anteil von 34 % an der Marktgröße, während der Geflügelbereich voraussichtlich mit einer CAGR von 9,5 % wachsen wird.

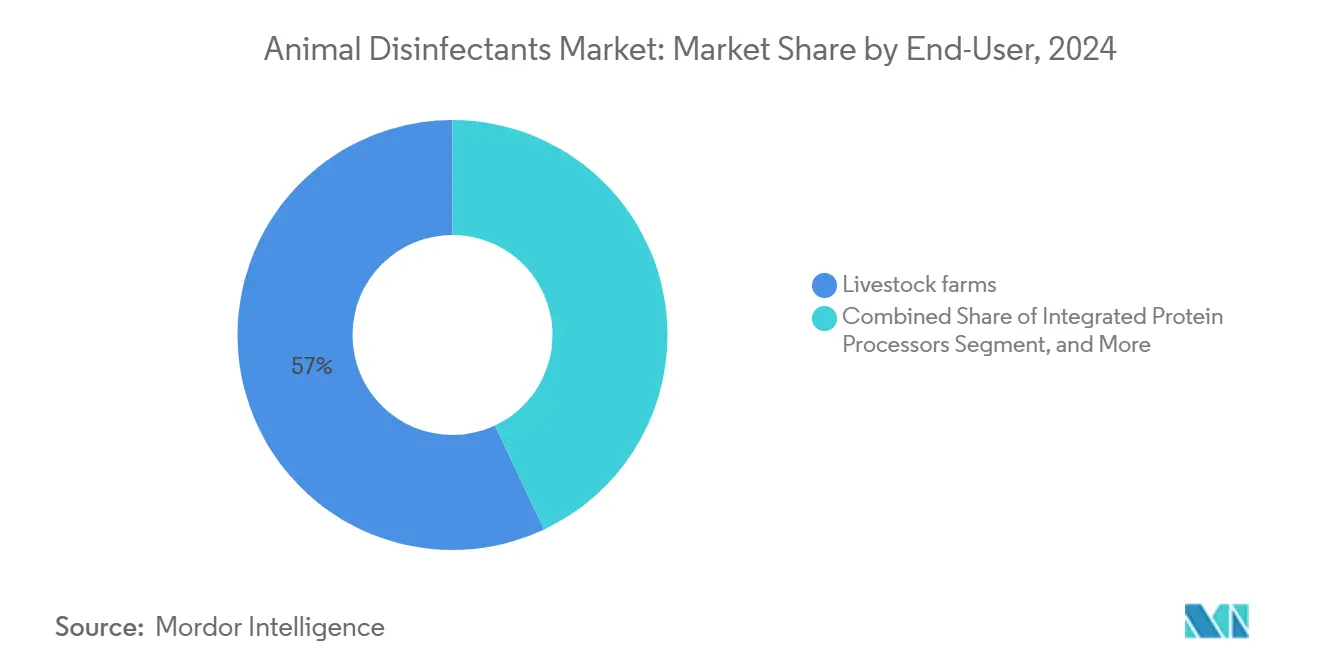

- Nach Endverbraucher entfielen auf Nutztierbetriebe 57 % des Umsatzes im Jahr 2024, während integrierte Proteinverarbeiter bis 2030 voraussichtlich mit einer CAGR von 8,7 % wachsen werden.

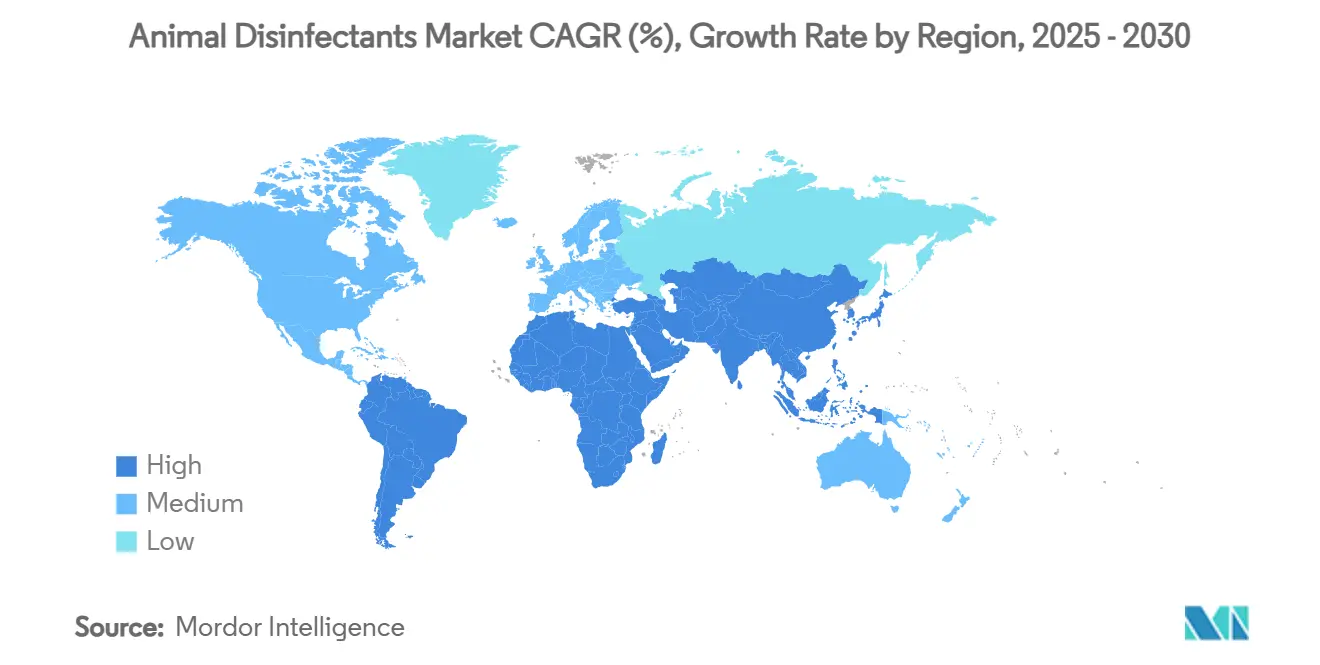

- Nach Region dominierte Europa den Umsatz im Jahr 2024 mit einem Anteil von 32 % an der Marktgröße, während die Asien-Pazifik-Region voraussichtlich mit einer CAGR von 7,3 % wachsen wird.

- Die fünf größten Anbieter – Kersia Group, Lanxess, Evonik, CID Lines und Diversey – kontrollierten den Großteil des Umsatzes im Jahr 2024, was eine moderat konzentrierte Marktstruktur unterstreicht.

Globale Trends und Erkenntnisse im Markt für Tierdesinfektionsmittel

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Programme zur Vorbereitung auf Zoonosen | +1.2% | Global, am stärksten im Asien-Pazifik-Raum und in Europa | Mittelfristig (2–4 Jahre) |

| Verbot von Formaldehyd auf Betrieben und Umstieg auf sicherere Chemikalien | +0.8% | Europa und Nordamerika, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Biosicherheitsaudits durch Proteinverarbeiter | +0.6% | Global, Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Vertragsproduktions-Großbetrieben im Asien-Pazifik-Raum | +0.9% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Betriebliche Sensordaten ermöglichen gezielte Desinfektion | +0.4% | Zunächst Nordamerika und Europa, dann global | Langfristig (≥ 4 Jahre) |

| Klimaneutrale Desinfektionsmittelformulierungen gewinnen an Bedeutung | +0.3% | Europa und Nordamerika, wachsendes Interesse im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Programme zur Vorbereitung auf Zoonosen

Globale Gesundheitsrahmen verpflichten Betriebe, von der EPA und der EU zugelassene Produkte für Notfallausbrüche vorrätig zu halten. Der nationale One-Health-Rahmen der Vereinigten Staaten für 2025–2029 erhöht die Überwachungsbudgets und verpflichtet große Molkereibetriebe, jeden Desinfektionszyklus zu dokumentieren[1]Quelle: Centers for Disease Control and Prevention, „Nationaler One-Health-Rahmen 2025–2029”, cdc.gov. Australiens Nationaler Aktionsplan 2024 fasst mehrere Dutzend Leitlinien in einem einzigen Regelwerk zusammen, das die Desinfektion von Kadaverstellen vorschreibt und die Nachfrage nach viruziden Schäumen steigert[2]Quelle: Ministerium für Landwirtschaft, Fischerei und Forstwirtschaft, „Nationaler Aktionsplan für die Gesundheit von Nutztieren”, agriculture.gov.au . Ein Ausbruch der Vogelgrippe in Kalifornien im Jahr 2024, bei dem 38 Molkereiarbeiter erkrankten, löste sofortige Audits aus und verstärkte die Abhängigkeit von Breitspektrumprodukten, die auch in organischem Material wirksam sind. Diese Maßnahmen begründen ein Basisvolumen an Bestellungen für Jod, Peressigsäure und Wasserstoffperoxid, selbst in Jahren mit stabiler Seuchenlage.

Verbot von Formaldehyd auf Betrieben und Umstieg auf sicherere Chemikalien

Das britische Verbot von PT2-Formaldehyd-Desinfektionsmitteln vom Februar 2025 verpflichtet Betriebe, auf Wasserstoffperoxiddämpfe und Peressigsäuren umzusteigen. Da Formaldehyd einst fast ein Fünftel der routinemäßigen Bruteibehandlungen ausmachte, hinterlässt sein Wegfall eine Lücke, die durch nicht krebserregende Oxidationsmittel gefüllt wird. Schweizer Feldversuche zeigen, dass diese Ersatzstoffe Dichelobacter nodosus ohne Rückstandsbedenken abtöten. Die Aktualisierungen von Anhang XVII der REACH-Verordnung der Europäischen Union, die ab September 2025 gelten, verschärfen die Anforderungen weiter, indem Formaldehyd als Kategorie-1B-Karzinogen eingestuft wird. Anbieter, die frühzeitig in sicherere Chemikalien investiert haben, genießen nun eine höhere Preissetzungsmacht und schnellere Produktzulassungszyklen.

Zunehmende Biosicherheitsaudits durch Proteinverarbeiter

Verarbeiter wie JBS und Tyson haben von jährlichen auf vierteljährliche Betriebsaudits umgestellt und nutzen dabei das Hochpathogene-Aviäre-Influenza-Prüftool des USDA, das Rückverfolgbarkeitsprotokolle für Desinfektionsmittel vorschreibt[3]Quelle: Leonardo Sevilla, „HPAI-Biosicherheits-Prüftool”, USDA APHIS, aphis.usda.gov . Der kanadische Tiertransportstandard 2024 erstreckt diese Überwachung auf Anhänger und Verladerampen[4]Quelle: Kanadische Lebensmittelinspektionsbehörde, „Nationaler Biosicherheitsstandard für den Transport von Nutztieren, Geflügel und Tierkadavern”, inspection.canada.ca . Vertragslandwirte riskieren den Verlust von Abnahmeverträgen, wenn sie keine Kaufbelege und Anwendungsaufzeichnungen für Produkte der EPA-Liste N vorweisen können. Infolgedessen ist Dosierüberwachungssoftware, die in automatische Sprühgeräte eingebettet ist, in 30.000 Geflügelställen in den Vereinigten Staaten zur Pflichtausstattung geworden. Der Markt für Tierdesinfektionsmittel profitiert davon, da vorgeschriebene Mengen in Verarbeiterverträgen festgeschrieben sind.

Aufstieg von Vertragsproduktions-Großbetrieben im Asien-Pazifik-Raum

Chinas vertikal integrierte Schweinegiganten halten nun mehr als 55 % der nationalen Produktion in mehrstöckigen Ställen, die täglich zweimal von Robotersprühgeräten desinfiziert werden. Thailands Broilercluster folgen diesem Beispiel, da Exportkunden auf durch Prüfer verifizierte Biosicherheit bestehen[5]Quelle: Ernährungs- und Landwirtschaftsorganisation, „Nutztierhaltung in Asien: Trends und Perspektiven”, fao.org . Diese Großbetriebe beherbergen bis zu 1 Million Tiere pro Komplex und benötigen Großgebinde mit Peressigsäurekonzentrat sowie trommelgespeiste Schäume. Präzisionsanwendungen reduzieren Ausfallzeiten, aber die schiere Größe hält die Mengen hoch und macht den Asien-Pazifik-Raum zum schnellsten Beitragenden zum inkrementellen Umsatz im Markt für Tierdesinfektionsmittel.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Jod und quaternären Ammoniumverbindungen | -0.7% | Global, besonders ausgeprägt in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Gerätekorrosion durch Chloroxidationsmittel | -0.4% | Global, insbesondere in Molkerei- und Fleischverarbeitungsbetrieben | Mittelfristig (2–4 Jahre) |

| Suboptimale Einführung in extensiven Weidesystemen | -0.3% | Australien, Neuseeland, Teile Amerikas | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen bei der Zulassung neuartiger Biozide | -0.2% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Jod und quaternären Ammoniumverbindungen

Jod kostete Anfang 2024 durchschnittlich 73 USD pro kg, da Produktionsunterbrechungen in Chile das Angebot verknappten[6]Quelle: US-Geologischer Dienst, „Mineralrohstoffzusammenfassung: Jod”, usgs.gov . Petrochemische Rohstoffe für quaternäre Ammoniumtenside verzeichneten parallele Preisspitzen, was Vertragsbetriebe mit 15 % höheren Kosten pro Zyklus belastete. Hersteller sichern sich ab, indem sie auf Peressigsäure umsteigen, die stabilere Essigsäure-Inputs verwendet, aber die kurzfristige Budgetunsicherheit dämpft das Wachstum im Markt für Tierdesinfektionsmittel.

Bedenken hinsichtlich Gerätekorrosion durch Chloroxidationsmittel

Angesäuertes Chlordioxid bei pH 2,7 greift Edelstahlmelkleitungen innerhalb von Wochen an, wie USDA-Tests bestätigen. Neutrale Formulierungen mindern den Schaden, verringern aber die viruzide Wirkung. Molkereibetriebe bevorzugen daher trotz des höheren Preises Peressigsäure, was das Mengenwachstum für chlorbasierte Produkte begrenzt.

Segmentanalyse

Nach Typ: Peressigsäure treibt Innovationen voran

Jodverbindungen sicherten sich 29 % des Umsatzes im Jahr 2024, was jahrzehntelanges Vertrauen und die Kompatibilität mit Zitzentauchmitteln und Fußbädern widerspiegelt. Es wird erwartet, dass der Anteil des Segments sinkt, da Betriebe niedrigere Rückstandsgrenzen und umweltfreundlichere Kennzeichnungen anstreben. Die CAGR von 8,9 % bei Peressigsäure zeigt den Wandel des Marktes: Ihr rascher Abbau zu harmlosen Nebenprodukten entspricht den Anforderungen des Biosektors und reduziert die Abwasserbehandlungsbelastung. Quaternäre Ammoniumblends behalten einen Anteil von 24,5 % aufgrund ihrer Restwirkung auf gereinigten Oberflächen. Wasserstoffperoxid erlebt infolge der Formaldehydverbote einen Aufschwung, während Phenole Nischenrollen in stark verschmutzten Umgebungen übernehmen, in denen Oxidationsmittel versagen. Evoniks erweitertes Wasserstoffperoxidprogramm nutzt diesen Wandel mit Qualitäten, die auf Nutztierhaltung und Bruteibedarfe abgestimmt sind.

Chemikalien der zweiten Generation verpacken Peressigsäure und Wasserstoffperoxid nun in Zweifachwirkungsblends, die sich selbst stabilisieren und die Haltbarkeit um 30 % verlängern. Patentanmeldungen für unkomplexiertes Jod zielen darauf ab, diese Stabilität ohne Alkoholträger zu erreichen. Diese Innovationen halten die durchschnittlichen Verkaufspreise stabil, selbst wenn die Konzentratmengen steigen. Infolgedessen monetarisiert der Markt für Tierdesinfektionsmittel weiterhin Forschung und Entwicklung, anstatt ausschließlich über Rohstoffmargen zu konkurrieren.

Nach Form: Schaumanwendungen beschleunigen das Wachstum

Flüssigprodukte machten 63 % des Umsatzes im Jahr 2024 aus, da sie in bestehende Pumpsprühsysteme und CIP-Kreisläufe eingespeist werden. Jeder neue Großbetrieb budgetiert für zentrale Tanks, die Konzentrate über IoT-verknüpfte Injektoren dosieren, was die Dominanz von Flüssigprodukten festigt. Dennoch ist die CAGR von 7,4 % bei Schaum kaum zu ignorieren. Dichter Schaum trägt Wirkstoffe an vertikale Wände und Dachsparren, wo Bakterien persistieren – ein entscheidender Vorteil in Geflügelställen. Seine Haftzeit reduziert zudem den Wasserverbrauch um 40 %, was in dürregefährdeten Regionen ein Verkaufsargument ist.

Pulver bleiben in Regionen mit unzuverlässiger Lieferkette bevorzugt, da sie die Frachtkosten um 70 % senken. Dampfsysteme zeigen Potenzial für Bruteiräume und Eiersortierhallen, in denen die Feuchtigkeit niedrig gehalten werden muss. Anbieter, die Konzentrate in mehrere Darreichungsformen formulieren können, gewinnen Marktanteile und erweitern ihr Sortiment, ohne Wirkstoffe neu zulassen zu müssen – eine Effizienz, die die Margen im gesamten Markt für Tierdesinfektionsmittel stärkt.

Nach Anwendung: Milchwirtschaft führt, Geflügel beschleunigt

Das Milchwirtschaftssegment erzielte 2024 34 % des Umsatzes aufgrund strenger Grenzwerte für somatische Zellen und mehrmals täglicher Reinigungsroutinen. Robotisches Melken erhöht die Kontaktzeiten noch weiter und macht Desinfektionsmittel zu einem unverzichtbaren Verbrauchsmaterial. Geflügel ist jedoch die Wachstumsrakete: Ausbrüche der Vogelgrippe halten Ställe in 24/7-Reinigungsrotationen, was dem Geflügelbereich eine prognostizierte CAGR von 9,5 % beschert. Schwein bleibt im Asien-Pazifik-Raum stark, da Betriebe nach der Afrikanischen Schweinepest mit mehrstöckigen Ställen wiederaufgebaut werden, die nach jedem Befüll- und Entleerungszyklus eine Flurdesinfektion benötigen.

Aquakultur ist eine aufkommende Grenze. Norwegische Lachsgehege und indische Garnelenteiche erproben nun gepufferte Wasserstoffperoxidbäder, um die Parasitenbelastung ohne Antibiotikarückstände zu senken, und erschließen neue Umsatzströme. Nischen in der Pferde- und Heimtierklinik tragen stetige, aber bescheidene Mengen bei und bevorzugen Produkte in Krankenhausqualität, bei denen der Preis zweitrangig ist. Diese vielfältigen Endanwendungen helfen, das Risiko zu streuen, und fördern einen widerstandsfähigen Ausblick für den Markt für Tierdesinfektionsmittel.

Nach Endverbraucher: Integrierte Verarbeiter treiben die Nachfrage an

Nutztierbetriebe machen weiterhin 57 % des Umsatzes im Jahr 2024 aus, von Kleinbetrieben bis hin zu Großbarnkomplexen, die Trommellieferungen kaufen. Integrierte Proteinverarbeiter, die mit einer CAGR von 8,7 % wachsen, verschärfen die Lieferkettensteuerung, indem sie markenspezifische Desinfektionsmittel in Erzeugerverträgen vorschreiben und vierteljährliche Audits durchführen. Ihre zentralisierte Beschaffung sichert Mengen und bevorzugt Anbieter mit regulatorischen Dossiers für jeden wichtigen Exportmarkt.

Tierkliniken halten eine vorhersehbare, margenstarke Nachfrage nach medizinischen Tüchern und Sprays aufrecht, während Transportunternehmen zunehmend in den Fokus rücken, da Anhängerwaschvorschriften der Kanadischen Lebensmittelinspektionsbehörde ausgeweitet werden. Maßgeschneiderte Packungsgrößen – von 1-Liter-Fertigsprays bis zu 1.000-Liter-Großbehältern – ermöglichen es Anbietern, jede Nutzerschicht zu bedienen, ohne Wirkstoffe neu zu formulieren, und sichern künftige Umsätze im Markt für Tierdesinfektionsmittel.

Geografische Analyse

Europa wird voraussichtlich im Jahr 2025 einen Anteil von 32 % am Umsatz des Marktes für Tierdesinfektionsmittel ausmachen und damit den größten Anteil am Markt für Tierdesinfektionsmittel sichern. Strenge Biosicherheitsaudits und das stufenweise Formaldehydverbot der Europäischen Chemikalienagentur treiben stetige Nachbestellungszyklen für Mischungen aus Peressigsäure und Wasserstoffperoxid an. Jüngste Fälle von Lumpy-Skin-Krankheit in Frankreich haben Erzeuger dazu veranlasst, zusätzliche Schaumreinigungen durchzuführen, was den Produktdurchsatz weiter steigert. Nachhaltigkeitsziele im gesamten Block begünstigen biologisch abbaubare Formulierungen, die dennoch viruzide Benchmarks erfüllen, und festigen Europas Führungsposition.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,3 % bis 2030. Der Wandel zu Großbetrieben und vertikaler Integration erweitert die Marktgröße für Tierdesinfektionsmittel, da neue Anlagen automatisierte Sprühkreisläufe von Anfang an in die Stallplanung integrieren. Chinas Wiederaufbau nach der Afrikanischen Schweinepest zeigt mehrstöckige Schweineställe, die Korridore zweimal täglich desinfizieren, um hochdichte Bestände zu schützen. Steigende städtische Einkommen in Indien und Südostasien erhöhen stetig die Geflügel- und Milchwirtschaftskapazität und steigern die Basisbestellungen für Breitspektrum-Flüssigprodukte. Staatliche Zuschüsse in Vietnam und Thailand erfordern häufig den Nachweis der Verwendung zugelassener Desinfektionsmittel, bevor Mittel freigegeben werden, was die künftige Nachfrage in langfristige Budgets einschreibt.

Nordamerika verzeichnet ein stetiges Wachstum, da Verarbeiteraudits im Rahmen des US-amerikanischen One-Health-Rahmens EPA-registrierte Produkte in jeden Liefervertrag fest einschreiben. Südamerika wächst mit 5,9 %, da Brasilien und Argentinien Geflügel- und Rindfleischexporte unter strengeren Hygieneanforderungen der Importeure ausweiten. Der Nahe Osten baut Geflügelkomplexe mit geschlossenen Ställen mit einer Rate von 6,1 % aus, während Afrika mit 5,2 % folgt, da regionale Ernährungssicherheitsprojekte moderne Ställe finanzieren. Insgesamt erweitern diese aufstrebenden Regionen das Chancenspektrum, auch wenn Europa den größten Marktanteil bei Tierdesinfektionsmitteln behält.

Wettbewerbslandschaft

Der Markt für Tierdesinfektionsmittel weist eine moderate Konsolidierung auf. Kersia Group führt das Feld nun mit einem dominanten Anteil an, nachdem das Unternehmen die Desinfektionsmittellinie von Neogen Corporation übernommen hat – eine Akquisition, die das Nutztiersortiment sofort erweiterte und die Vertriebstiefe in Nordamerika und Europa erhöhte. Lanxess folgt mit einem bedeutenden Anteil dank einer 50-prozentigen Kapazitätserweiterung für Oxon-Monopersulfat in Memphis, die die Versorgung mit chlorfreien Oxidationsmitteln für Schweine- und Geflügelställe sichert. Evonik ist einer der prominentesten Akteure und nutzt die Umstrukturierung der Tiernährstoffsparte im Wert von 200 Millionen EUR (215 Millionen USD), um Mittel in hochreine Wasserstoffperoxidqualitäten für die Stallbegasung und den Bruteibereich zu lenken.

CID Lines, Teil von Ecolab, hält einen prominenten Anteil, indem es Hygieneprogramme für Schweine, Geflügel und Molkereien bündelt, die auf Bedrohungen wie die Afrikanische Schweinepest und die Vogelgrippe abzielen. Diversey, nun unter Solenis, ist ebenfalls einer der führenden Akteure der Branche dank eines erneuerten Vorstoßes bei integrierten Reinigungs- und Desinfektionspaketen für Verarbeiter, die eine Rückverfolgbarkeit aus einer Hand benötigen. Der jüngste Dealfluss unterstreicht einen breiteren Konsolidierungstrend, da Unternehmen Skalierung, regulatorische Stärke und globale Reichweite in Erwartung strengerer Chemikalienvorschriften anstreben.

Produktinnovationen halten mit den Unternehmensmanövern Schritt. Patentanmeldungen für unkomplexiertes, hochstabiles Jod deuten auf eine längere Haltbarkeit ohne Alkoholträger hin – ein Merkmal, das Marktanteile von quaternären Ammoniumblends zurückgewinnen könnte. Anbieter investieren auch in Präzisionssprührobotik, die jede Anwendung für die Audit-Compliance protokolliert – eine Technologie, die integrierte Verarbeiter zunehmend auf Vertragsbetrieben vorschreiben. Die Kombination aus Fusionen und Übernahmen, Forschung und Entwicklung sowie digitalen Werkzeugen legt nahe, dass das nächste Schlachtfeld End-to-End-Biosicherheitsplattformen statt einzelner Chemikalien sein werden, was Vollsortimentanbietern einen strukturellen Vorteil im Markt für Tierdesinfektionsmittel verschafft.

Marktführer in der Branche für Tierdesinfektionsmittel

Kersia Group

Lanxess AG

Evonik Industries AG

CID Lines (Ecolab Inc.)

Diversey Holdings (Solenis LLC)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die FDA hat die Leitlinien für vorrangige zoonotische Tierarzneimittel finalisiert und damit den Prüfprozess für Desinfektionsmittel gegen aufkommende Zoonosen gestrafft.

- Februar 2025: Das britische Formaldehydverbot für PT2-Desinfektionsmittel trat in Kraft und beschleunigte den Umstieg auf Wasserstoffperoxid- und Peressigsäure-Alternativen.

- Januar 2025: Das US-amerikanische CDC veröffentlichte den Nationalen One-Health-Rahmen 2025–2029, der EPA-zugelassene Desinfektionsmittel für die Vorbereitung auf Zoonosen vorschreibt.

- Juli 2024: Evonik kündigte eine strategische Neuausrichtung seiner Tiernährstoffsparte an, mit dem Ziel von 230 Millionen USD an Einsparungen und einer Erweiterung des Wasserstoffperoxidangebots.

Berichtsumfang des globalen Marktes für Tierdesinfektionsmittel

| Jodverbindungen |

| Milchsäure und organische Säuren |

| Chlorbasierte Verbindungen |

| Wasserstoffperoxid |

| Phenole |

| Quaternäre Ammoniumverbindungen |

| Peressigsäure |

| Flüssig |

| Pulver |

| Schaum |

| Milchwirtschaft |

| Geflügel |

| Schwein |

| Rind und Rindfleisch |

| Aquakultur |

| Pferd |

| Nutztierbetriebe |

| Integrierte Proteinverarbeiter |

| Tierkliniken |

| Tiertransport und Logistik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Typ | Jodverbindungen | |

| Milchsäure und organische Säuren | ||

| Chlorbasierte Verbindungen | ||

| Wasserstoffperoxid | ||

| Phenole | ||

| Quaternäre Ammoniumverbindungen | ||

| Peressigsäure | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Schaum | ||

| Nach Anwendung | Milchwirtschaft | |

| Geflügel | ||

| Schwein | ||

| Rind und Rindfleisch | ||

| Aquakultur | ||

| Pferd | ||

| Nach Endverbraucher | Nutztierbetriebe | |

| Integrierte Proteinverarbeiter | ||

| Tierkliniken | ||

| Tiertransport und Logistik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Tierdesinfektionsmittel?

Die Marktgröße für Tierdesinfektionsmittel beträgt im Jahr 2025 3,1 Milliarden USD.

Welcher Produkttyp wächst am schnellsten?

Peressigsäurelösungen expandieren bis 2030 mit einer CAGR von 8,9 % aufgrund hoher Wirksamkeit und umweltfreundlicher Profile.

Warum gilt der Asien-Pazifik-Raum als Wachstumsmotor?

Die rasche Konsolidierung zu Großbetrieben und die steigende Proteinnachfrage treiben den Asien-Pazifik-Raum auf eine CAGR von 7,3 % – die höchste unter allen Regionen.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter halten zusammen 63 % des globalen Umsatzes, sodass der Wettbewerb moderat konzentriert ist, aber noch Raum für mittelgroße Herausforderer lässt.

Welche Vorschriften gestalten die Produktnachfrage neu?

EU-Formaldehydverbote, US-amerikanische One-Health-Vorschriften und Biosicherheitsaudits von Verarbeitern beschleunigen allesamt den Umstieg auf sicherere Chemikalien.

Welches Anwendungssegment führt beim Umsatz?

Molkereibetriebe halten 34 % des Umsatzes im Jahr 2024 dank häufiger Reinigungszyklen und strenger Milchqualitätsstandards.

Seite zuletzt aktualisiert am: