Marktgröße und Marktanteil für wasserfreies Dikalziumphosphat

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 248.47 Millionen US-Dollar |

| Marktgröße (2031) | 326.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für wasserfreies Dikalziumphosphat von Mordor Intelligence

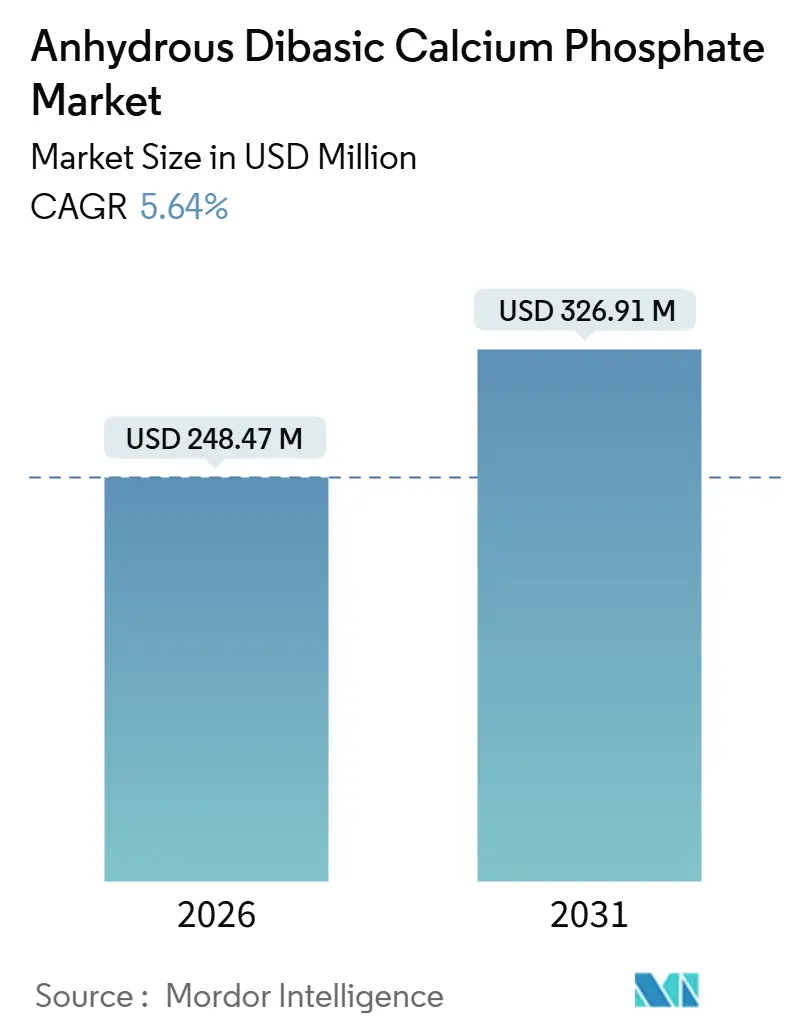

Die Marktgröße für wasserfreies Dikalziumphosphat wird im Jahr 2026 auf 248,47 Millionen USD geschätzt und soll bis 2031 bei einem CAGR von 5,64 % während des Prognosezeitraums (2026–2031) einen Wert von 326,91 Millionen USD erreichen.

Die steigende Nachfrage nach feuchtigkeitsstabilen Hilfsstoffen in festen Darreichungsformen für Pharmazeutika, die wachsende Verbraucherneigung zu Nahrungsergänzungsmitteln für die Knochengesundheit sowie Kapazitätserweiterungen im asiatisch-pazifischen Raum stützen diese Expansion des Marktes für wasserfreies Dikalziumphosphat. Lieferanten, die frühzeitig in fortschrittliche Mahltechnologie investiert haben, profitieren von der Monographierevision des United States Pharmacopeia aus dem Jahr 2024, die Schwermetallgrenzwerte verschärfte und engere Partikelgrößenverteilungen vorschrieb.[1]United States Pharmacopeia, „Monographie für wasserfreies Dikalziumphosphat”, USP, usp.org Gestiegene Phosphatgesteinspreise haben vertikal integrierte Hersteller dazu veranlasst, eigene Erzvorräte zu sichern, während mittelständische Unternehmen sich durch oberflächenmodifizierte Qualitätsstufen differenzieren, die die Kalziumfreisetzungskinetik verbessern. Die regulatorische Konvergenz rund um die ICH-Q3D-Verunreinigungsrichtlinien verstärkt die Nachfrage nach hochreinen Varianten, insbesondere bei Auftragsforschungs- und Herstellungsorganisationen, die kontinuierliche Tablettierlinien betreiben. Gleichzeitig integrieren Marken für Milchalternativen wasserfreies Kalziumphosphat, um das Nährwertprofil von Kuhmilch zu erreichen, und erweitern damit die adressierbare Basis für den Markt für wasserfreies Dikalziumphosphat.

Wichtigste Erkenntnisse des Berichts

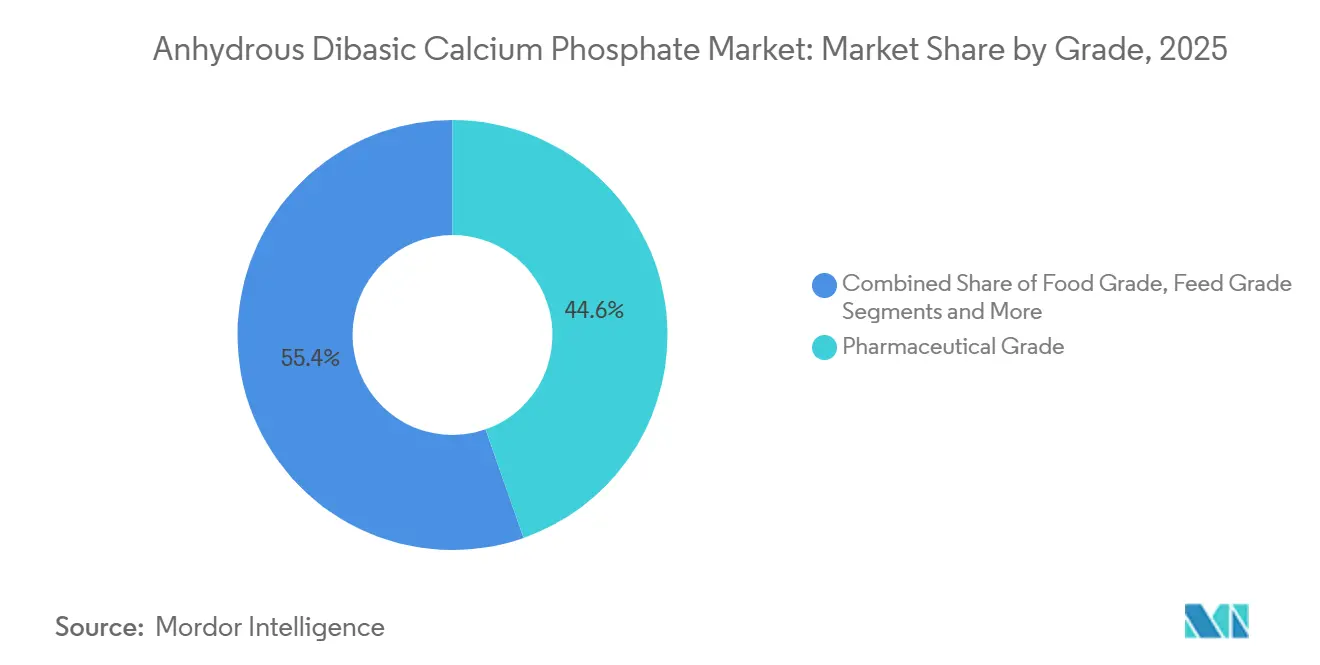

- Nach Qualitätsstufe führte pharmazeutisches Material mit einem Umsatzanteil von 44,63 % im Jahr 2025, und es wird prognostiziert, dass es bis 2031 mit einem CAGR von 9,24 % wächst, da sich die Kompendiumsgrenzen verschärfen.

- Nach Anwendung verzeichneten Nahrungsergänzungsmittel den schnellsten CAGR von 9,79 %, während Pharmazeutika 37,46 % der Nachfrage im Jahr 2025 behielten.

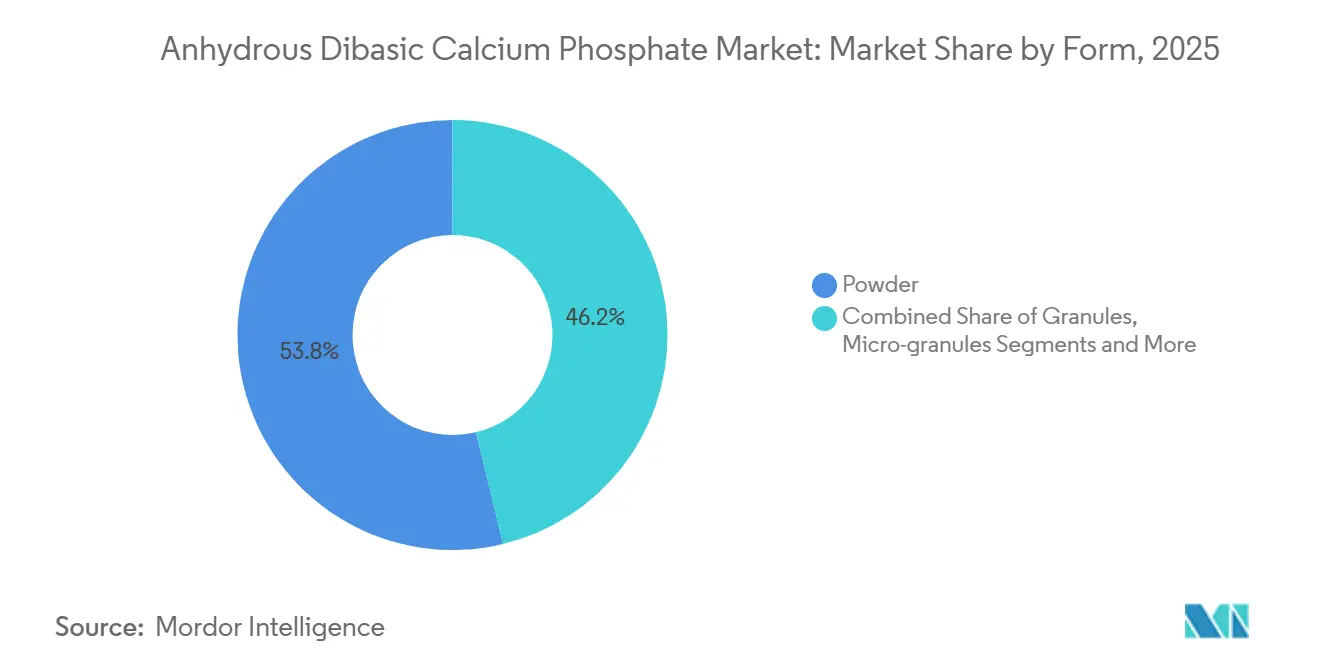

- Nach Form hielt Pulver 53,77 % des Volumens im Jahr 2025; Mikrogranulate werden bis 2031 einen CAGR von 8,41 % verzeichnen, da sich Hochgeschwindigkeitstablettenpressen verbreiten.

- Nach Endverbraucherbranche beherrschten Pharmahersteller im Jahr 2025 einen Anteil von 39,14 %, während Nahrungsergänzungsmittelhersteller bis 2031 voraussichtlich mit einem CAGR von 8,92 % wachsen werden.

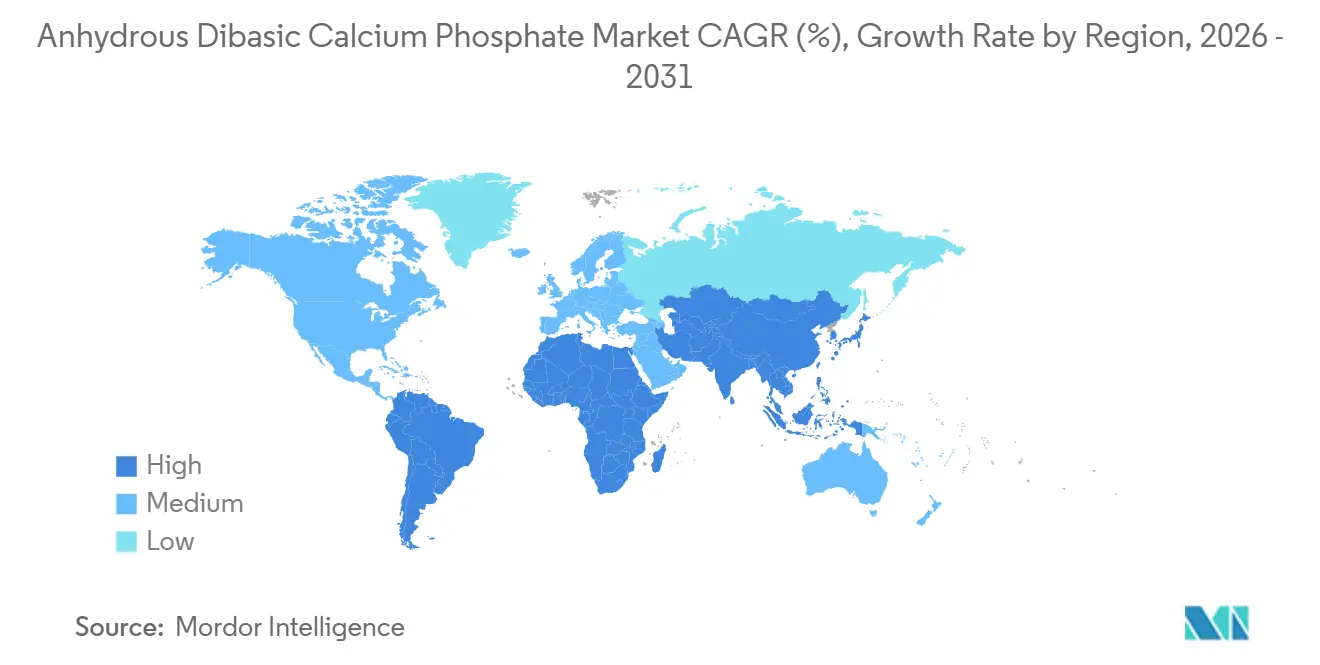

- Nach Geografie erfasste Nordamerika 32,65 % der Nachfrage im Jahr 2025, während der asiatisch-pazifische Raum im Prognosezeitraum den stärksten CAGR von 7,28 % verzeichnen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für wasserfreies Dikalziumphosphat

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach kalziumangereicherten Lebensmitteln und Getränken | +1.2% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg der Produktion fester pharmazeutischer Darreichungsformen | +1.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Expansion der globalen Tierfutterbranche | +0.9% | Asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Südamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Kalzium-Nahrungsergänzungsmitteln im Nutrazeutikbereich | +1.3% | Nordamerika, Europa, aufstrebende Märkte im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wechsel von Dihydrat- zur wasserfreien Qualitätsstufe für feuchtigkeitsempfindliche Wirkstoffe | +0.8% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Phosphatrückgewinnungstechnologien zur Senkung der Inputkosten | +0.6% | Europa, Pilotprojekte in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach kalziumangereicherten Lebensmitteln und Getränken

Lebensmittelformulierungsunternehmen integrieren Kalziumanreicherung in Produktreformulierungen, um den Verbrauchererwartungen an funktionelle Ernährung gerecht zu werden. Wasserfreie Qualitätsstufen werden bevorzugt, da sie ein neutrales Geschmacksprofil und einen hohen elementaren Kalziumgehalt bieten, der bei der Ultrahochtemperaturverarbeitung nicht ausfällt. Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung forderte die Mitgliedstaaten im Jahr 2024 auf, die Kennzeichnung von Kalziumanreicherungen zu harmonisieren – ein Schritt, der die Anforderungen an Zutaten standardisiert und ISO-22000-zertifizierte Hersteller begünstigt.[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, „Leitlinien zur Kennzeichnung von Kalziumanreicherungen”, OECD, oecd.org Hersteller von Milchalternativen verwenden das Material, um den Kalziumgehalt von Milch zu replizieren, während Bäcker es als Treibsäure einsetzen, die metallische Fehlaromen vermeidet. Zusammen erweitern diese Entwicklungen die Reichweite des Marktes für wasserfreies Dikalziumphosphat.

Anstieg der Produktion fester pharmazeutischer Darreichungsformen

Auftragsmanufakturer skalieren die Kapazität für feste Darreichungsformen, um Biosimilar-Markteinführungen und eine wachsende Generika-Pipeline zu bedienen. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit genehmigte im Jahr 2024 47 neue Formulierungen in fester Darreichungsform, ein Anstieg von 12 % gegenüber 2023, was den Schwung des Sektors unterstreicht.[3]Behörde für Lebensmittel- und Arzneimittelsicherheit der Vereinigten Staaten, „Neue Arzneimittelzulassungen und regulatorische Leitlinien”, FDA, fda.gov Wasserfreies Dikalziumphosphat fungiert sowohl als Verdünnungsmittel als auch als Sprengmittel und ermöglicht feste, aber schnell lösliche Tabletten sowie eine vereinfachte Skalierung auf kommerzielle Linien. Südostasiatische Werke ziehen Investitionen an, da die Arbeitskosten wettbewerbsfähig bleiben und lokale Regulierungsbehörden ICH Q3D übernehmen, was wiederum die lokale Hilfsstoffbeschaffung fördert. Diese Dynamik treibt zusätzliches Wachstum für den Markt für wasserfreies Dikalziumphosphat an.

Expansion der globalen Tierfutterbranche

Geflügel- und Schweinezüchter steigern die Futterverwertungsquoten, erhöhen den Phosphorbedarf und treiben die Nachfrage nach bioverfügbaren Kalziumquellen an. Die Internationale Energieagentur stellte fest, dass das Wachstum von Lithium-Eisenphosphat-Batterien Material von der Landwirtschaft abzieht und das Angebot an Futterqualitätsstufen verknappt. Hersteller wählen wasserfreies Kalziumphosphat, weil sein geringer Feuchtigkeitsgehalt Mykotoxinrisiken bei feuchter Lagerung reduziert. Die Abkehr von antibiotischen Wachstumsförderern hin zu Mineralvormischungen erhöht seine Rolle als Nährstoff und Träger weiter und stärkt die Nachfrage im Markt für wasserfreies Dikalziumphosphat.

Wachstum bei Kalzium-Nahrungsergänzungsmitteln im Nutrazeutikbereich

Alternde Bevölkerungen in Nordamerika, Europa und Japan konsumieren mehr Tabletten zur Knochengesundheit. Die Weltgesundheitsorganisation erhöhte im Jahr 2024 die täglichen Kalziumaufnahmeziele für Senioren auf 1.200 mg und erweiterte damit Mehrfachdosierungsschemata. Der elektronische Handel eröffnet neue Kanäle für Nischenmarken, die auf Formulierungen mit sauberer Kennzeichnung setzen, und zwingt Auftragsmanufakturer zur Beschaffung von gentechnikfreiem, allergenfreiem Kalziumphosphat. Sportnahrungslinien integrieren die Verbindung ebenfalls in Pulver und Riegel und fügen dem Markt für wasserfreies Dikalziumphosphat eine weitere Wachstumsebene hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei Phosphatgesteinspreisen und -versorgung | -0.9% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere Umweltvorschriften für den Phosphatabbau | -0.7% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Produktsubstitution durch Trikalziumphosphat in Kautabletten | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Nanokontaminantengrenzwerten | -0.3% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei Phosphatgesteinspreisen und -versorgung

Die Phosphatgesteinspreise stiegen im Jahr 2024 um 18 % aufgrund von Exportbeschränkungen in China und wetterbedingten Einbußen in marokkanischen Minen. Die Frachtkosten stiegen parallel dazu und drückten die Margen von Verarbeitern ohne eigene Erzvorräte. Vertikal integrierte Großunternehmen können Schwankungen abfedern, aber Spezialanbieter, die Handelssäure kaufen, bleiben exponiert, was die Kapazitätserweiterung im Markt für wasserfreies Dikalziumphosphat verlangsamen kann.

Strengere Umweltvorschriften für den Phosphatabbau

China und die Europäische Union verschärften im Jahr 2024 die Schwefeldioxid- und Feinstaubgrenzwerte für Phosphorsäureanlagen und schrieben Wäschernachrüstungen vor, die pro Standort 15–25 Millionen USD kosten. Die US-amerikanische Umweltschutzbehörde verlangt nun Basiswasserqualitätsstudien vor Minenöffnungen, was die Genehmigungsverfahren um bis zu 18 Monate verlängert. Die Einhaltung der Vorschriften erhöht die Umwandlungskosten und könnte das künftige Angebot für den Markt für wasserfreies Dikalziumphosphat einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Qualitätsstufe: Strengere Pharmastandards erschließen Aufschläge

Pharmazeutisches Material hielt im Jahr 2025 einen Anteil von 44,63 % am Umsatz, und dieses Segment wird voraussichtlich bis 2031 mit einem kräftigen CAGR von 9,24 % wachsen. Die Marktgröße für wasserfreies Dikalziumphosphat bei pharmazeutischen Hilfsstoffen steigt, weil Direktkompressionssysteme eine engere Partikelgrößenkontrolle und einen extrem niedrigen Schwermetallgehalt erfordern. Die Monographierevision der USP aus dem Jahr 2024 verschärfte die Arsen- und Bleigrenzwerte und veranlasste Lieferanten, In-line-Spektroskopie zu installieren und Erz aus zertifizierten Minen zu beziehen. Infolgedessen können viele kleine Hersteller die notwendigen Upgrades nicht finanzieren, was das Angebot konsolidiert. Aufschläge von 30–40 % gegenüber Lebensmittelqualitätsstufen sind zur Norm geworden, und vertikal integrierte Akteure nutzen diese Margen, um Forschung und Entwicklung an oberflächenmodifizierten Partikeln zu finanzieren.

Über direkt komprimierte Tabletten hinaus gewinnen hochreine Qualitätsstufen in der Biologika-Herstellung an Bedeutung, wo sie als Puffersubstanzen in lyophilisierten Fläschchen wirken. Lebensmittelqualitätsstufen bedienen die Anreicherung, doch Käufer bleiben preissensibel, was Upgrades begrenzt. Futterqualitätsprodukte konkurrieren mit Monokalziumphosphat hinsichtlich Bioverfügbarkeit und Kosten. Die industrielle Nutzung in Keramik und Flammschutzmitteln stagniert und wird durch synthetische Substitute begrenzt. Insgesamt stärkt die regulatorische Harmonisierung den pharmazeutischen Anteil am Markt für wasserfreies Dikalziumphosphat und erhöht die Markteintrittsbarrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nutrazeutika eilen voraus

Nutrazeutische Nahrungsergänzungsmittel verzeichneten bis 2031 den schnellsten CAGR von 9,79 %, was den Wandel der Verbraucher von der Behandlung zur Prävention widerspiegelt. Personalisierte Ernährungsplattformen, die auf Gentests oder Mikrobiomtests basieren, verbreiten sich, und Auftragsmanufakturer müssen kleinere Chargen und häufige SKU-Rotationen bewältigen. Infolgedessen weitet sich der Marktanteil für wasserfreies Dikalziumphosphat im Nutrazeutikbereich aus. Pharmazeutische Anwendungen, obwohl ausgereift, repräsentieren im Jahr 2025 noch immer 37,46 % des Wertes und profitieren von Biosimilar-Markteinführungen, die ICH-konforme Hilfsstoffe erfordern. Die Anreicherung von Lebensmitteln und Getränken wächst in Schwellenländern, die die Anreicherung mit Mikronährstoffen zur Bekämpfung von Mangelerscheinungen gesetzlich vorschreiben. Futterzusätze expandieren im asiatisch-pazifischen Raum, wo die Viehproduktion steigt, um die Proteinnachfrage zu decken.

Pharmazeutische Marken schätzen die Rückverfolgbarkeit von Hilfsstoffen und treiben mehrjährige Lieferverträge voran. Nutrazeutische Neueinsteiger nutzen den elektronischen Handel, um globale Käufer zu erreichen, und priorisieren die Markteinführungsgeschwindigkeit gegenüber langen Validierungszyklen. Aktivismus für saubere Kennzeichnung stößt auf moderaten Widerstand gegen absichtliche Zusatzstoffe, aber der natürliche Ursprung von Kalziumphosphat und sein GRAS-Status schützen es. Insgesamt bestimmen Anwendungen jenseits der Pharmazie nun das Wachstumstempo für den Markt für wasserfreies Dikalziumphosphat.

Nach Form: Mikrogranulate ermöglichen Hochgeschwindigkeitslinien

Pulver blieb der Standard und beanspruchte 53,77 % der Tonnage im Jahr 2025, doch Mikrogranulate werden bis 2031 voraussichtlich einen CAGR von 8,41 % verzeichnen. Kontinuierliche Tablettenpressen benötigen fließfähige, staubfreie Hilfsstoffe, um die Matrizenkavitäten bei Rotationsgeschwindigkeiten von über 200.000 Tabletten pro Stunde gefüllt zu halten. Mikrogranulate liefern eine gleichmäßige Schüttdichte, die Verlust-in-Gewicht-Dosierer benötigen, und erhöhen damit ihre Attraktivität im Markt für wasserfreies Dikalziumphosphat. Der Aufschlag liegt bei etwa 15–20 %, aber pharmazeutische Hersteller sind bereit zu zahlen, um Gewichtsschwankungen zu reduzieren und Ausschuss zu minimieren.

Lebensmittelverarbeiter verlassen sich auf Pulver für Milchgetränke oder Backmischungen, da die Dispersion unkompliziert ist. Luftgetragener Staub löst jedoch Bedenken hinsichtlich der Arbeitssicherheit aus und veranlasst zur schrittweisen Erkundung granulierter Alternativen. Granulate bieten mittlere Fließeigenschaften, aber ihre unregelmäßige Form kann beim Mischen zur Entmischung führen, was Mikrogranulate zum bevorzugten Upgrade-Pfad in Hochdurchsatz-Pharmalinien macht. Diese technischen Vorteile untermauern die Entwicklung von Mikrogranulaten im Markt für wasserfreies Dikalziumphosphat.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Nutrazeutikunternehmen rücken in den Mittelpunkt

Nutrazeutikahersteller sind bis 2031 für einen CAGR von 8,92 % vorgesehen und übertreffen damit Pharmaunternehmen, die im Jahr 2025 einen Anteil von 39,14 % an der Nachfrage hielten. Direktverbraucher-Nahrungsergänzungsmarken können Produkte in Monaten statt Jahren auf den Markt bringen und formen ein agiles Segment des Marktes für wasserfreies Dikalziumphosphat. Lebensmittel- und Getränkeverarbeiter reichern Pflanzenmilch und Backwaren an, um standardisierte SKUs zu differenzieren, obwohl der Margendruck Zutatenaufschläge begrenzt. Tierernährungsunternehmen konsolidieren sich durch Fusionen und Übernahmen, wobei globale Großunternehmen regionale Vormischspezialisten aufkaufen, um den Vertrieb zu sichern. Landwirtschaftliche Inputlieferanten bleiben eine Nische, da die Löslichkeit von Kalziumphosphat die agronomische Wirksamkeit begrenzt.

Pharmazeutische Großunternehmen teilen sich in Innovatoren, die Rückverfolgbarkeit priorisieren, und Generikahersteller, die sich auf Kosten konzentrieren. Diese Zweiteilung ermöglicht es mittelständischen Lieferanten, eine Nische zu besetzen, indem sie pharmazeutisches Material unter multinationalen Preisen anbieten und gleichzeitig die Compliance aufrechterhalten. Nutrazeutikaakteure testen auch Gummibärchen und Brausetabletten – Formate, bei denen die Rolle von Kalziumphosphat von der Direktkompression zur Struktur- oder Mundgefühlverbesserung wechselt. Jeder Trend verändert die Nachfragedynamik im gesamten Markt für wasserfreies Dikalziumphosphat.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 32,65 % des Marktes für wasserfreies Dikalziumphosphat, gestützt durch einen reifen Pharmasektor und strenge Anreicherungsvorschriften. Die Behörde für Lebensmittel- und Arzneimittelsicherheit verschärfte im Jahr 2024 die Verunreinigungsgrenzwerte für Nahrungsergänzungsmittel und verpflichtete Lieferanten zur Dokumentation einer robusten Rückverfolgbarkeit. Kanadas alternde Bevölkerung treibt die Nachfrage nach Tabletten zur Knochengesundheit an, während Mexikos Expansion im Auftragsmanufakturbereich multinationale Pharmaunternehmen anzieht, die kostengünstige Werke suchen. Neue Phosphatverarbeitungsprojekte sehen sich jedoch Genehmigungsverfahren von bis zu fünf Jahren gegenüber, was das Kapazitätswachstum begrenzt und den regionalen Markt konzentriert hält.

Für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 7,28 % prognostiziert – der weltweit höchste –, da steigende Einkommen und Urbanisierung den Nahrungsergänzungsmittelkonsum ankurbeln. China beherbergt integrierte Phosphatkomplexe, die von Hubei Xingfa und Wengfu betrieben werden und sowohl inländische als auch Exportkunden beliefern. Der Generaldirektor für Arzneimittelkontrolle Indiens erteilte im Jahr 2024 120 neue Herstellungslizenzen und förderte damit die lokale Nachfrage nach Hilfsstoffen. Japan und Südkorea bleiben Premiummärkte, in denen klinisch validierte Nahrungsergänzungsmittel hohe Preispunkte erzielen. Aufstrebende Zentren wie Vietnam und Thailand nutzen niedrige Arbeitskosten und nahegelegene Erzlagerstätten und festigen damit die Rolle des asiatisch-pazifischen Raums im Markt für wasserfreies Dikalziumphosphat.

Europa verzeichnete ein starkes, aber gleichmäßigeres Wachstum. Die Nano-Leitlinien der Europäischen Behörde für Lebensmittelsicherheit aus dem Jahr 2024 zwingen Hersteller, in Partikelgrößenanalytik zu investieren, was etablierte Großunternehmen begünstigt. Deutschland, Frankreich und das Vereinigte Königreich dominieren den regionalen Verbrauch über etablierte Pharma- und Nutrazeutikakanäle. Südeuropa weitet Anreicherungsprogramme aus, um Mangelerscheinungen zu bekämpfen, und der Nahe Osten und Afrika sowie Südamerika bleiben kleinere Märkte. Brasiliens Viehboom und die Ernährungssicherheitsinitiativen des Golfkooperationsrats eröffnen jedoch Wachstumsnischen. Zusammen runden diese Geografien die globale Nachfrage für den Markt für wasserfreies Dikalziumphosphat ab.

Wettbewerbslandschaft

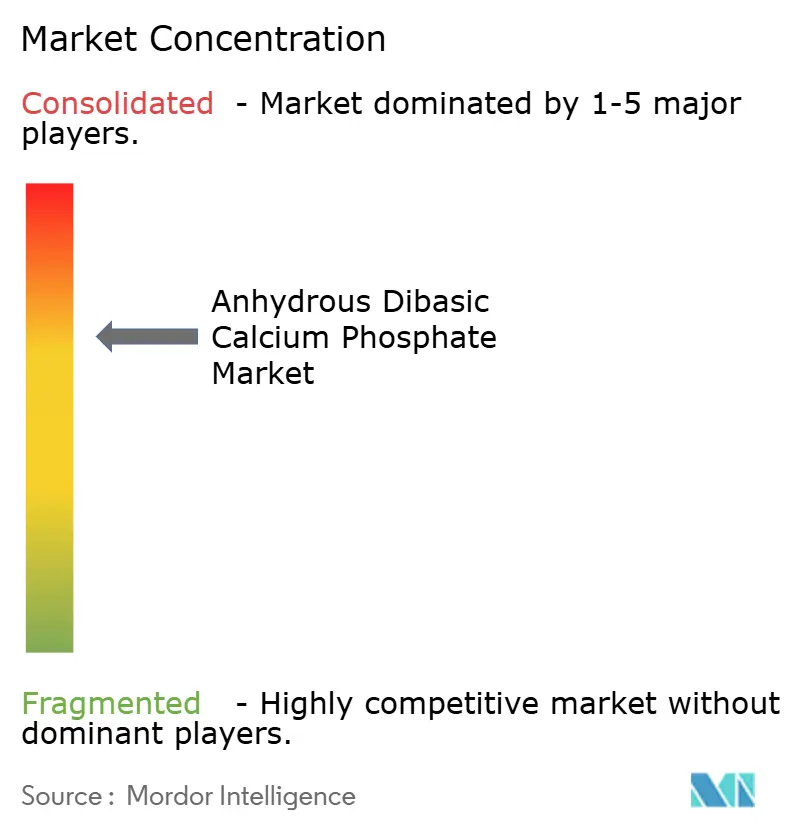

Der Markt für wasserfreies Dikalziumphosphat ist mäßig fragmentiert. ICL Group, OCP Group und Yara nutzen die vertikale Integration vom Bergbau bis zu fertigen Zutaten und schützen ihre Margen vor der Volatilität der Phosphatgesteinspreise. Regionale Spezialisten wie Prayon, BK Giulini und Budenheim konkurrieren über technischen Service und bieten maßgeschneiderte Partikelverteilungen für Direktkompressionslinen an. Chinesische Hersteller, darunter Hubei Xingfa und Guizhou Zerophos, haben ihre Exportvolumina erhöht und gleichzeitig ISO-9001- und FSSC-22000-Zertifizierungen erworben, um in regulierte Märkte einzudringen.

Weißraumnischen konzentrieren sich auf Biologika-Qualitätsstufen und oberflächenmodifizierte Varianten. Innophos rüstete im Jahr 2024 seine Anlage für Elektroneneinfangqualitätsstufen auf und zielt damit auf analytische Anwendungen ab, die Aufschläge von über 50 % erzielen. Die Patentaktivität zeigt einen Schwerpunkt auf Sprühtrocknung zur Erzeugung sphärischer Partikel mit enger Verteilung, was die Mischungsgleichmäßigkeit verbessert. Startups zur Phosphatrückgewinnung versuchen, Kalziumphosphat aus Abwasser zu extrahieren und versprechen Rohstoffeinsparungen von 20–30 %, sobald regulatorische Hürden überwunden sind. Die Kombination aus Integrationsvorteilen und Innovationspipelines prägt die Wettbewerbssituation im Markt für wasserfreies Dikalziumphosphat.

Marktführer für wasserfreies Dikalziumphosphat

ICL Group Ltd.

Prayon S.A.

OCP Group

Innophos Holdings, Inc.

EuroChem Group AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Canberra Chemicals ging eine Partnerschaft mit Invetek Advanced Solutions ein, um InveCal einzuführen, eine Premium-Kalziumphosphat-Hilfsstoffreihe, die in Indiens hochmodernen Werken hergestellt wird.

- Januar 2025: Fuji Chemical Industries stellte Fujicalin vor, ein nitritsarmes wasserfreies Dikalziumphosphat, das Arzneimittelhersteller bei der Minderung von Nitrosaminrisiken unterstützt.

- Oktober 2024: dsm-firmenich eröffnete eine Kalziumphosphat-Vormischfabrik im Wert von 60 Millionen USD in São Paulo, um südamerikanische Geflügel- und Schweineproduzenten zu beliefern.

Umfang des globalen Berichts über den Markt für wasserfreies Dikalziumphosphat

Wasserfreies Dikalziumphosphat ist ein wasserunlösliches, weißes, geruch- und geschmackloses Pulver, das als pharmazeutisches Füllmittel, diätetisches Kalziumergänzungsmittel und Rieselhilfsmittel verwendet wird und durch hohe Porosität und thermische Stabilität gekennzeichnet ist.

Der Bericht über den Markt für wasserfreies Dikalziumphosphat ist segmentiert nach Qualitätsstufe, Anwendung, Form, Endverbraucher und Geografie. Nach Qualitätsstufe ist der Markt in Pharmazeutisch, Lebensmittel, Futter und Industriell segmentiert. Nach Anwendung ist der Markt in Pharmazeutika, Lebensmittel und Getränke, Tierfutter, Düngemittel und Sonstige segmentiert. Nach Form ist der Markt in Pulver, Granulat und Mikrogranulat segmentiert. Nach Endverbraucher ist der Markt in Pharmazeutika, Nutrazeutika, Lebensmittel und Getränke, Tierernährung und Landwirtschaft segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Pharmazeutische Qualitätsstufe |

| Lebensmittelqualitätsstufe |

| Futterqualitätsstufe |

| Industrielle Qualitätsstufe |

| Pharmazeutika |

| Lebensmittel- und Getränkeanreicherung |

| Tierfutterzusätze |

| Düngemittel |

| Sonstige |

| Pulver |

| Granulat |

| Mikrogranulat |

| Pharmahersteller |

| Nutrazeutikahersteller |

| Lebensmittel- und Getränkeverarbeiter |

| Tierernährungsunternehmen |

| Landwirtschaftliche Inputlieferanten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Qualitätsstufe | Pharmazeutische Qualitätsstufe | |

| Lebensmittelqualitätsstufe | ||

| Futterqualitätsstufe | ||

| Industrielle Qualitätsstufe | ||

| Nach Anwendung | Pharmazeutika | |

| Lebensmittel- und Getränkeanreicherung | ||

| Tierfutterzusätze | ||

| Düngemittel | ||

| Sonstige | ||

| Nach Form | Pulver | |

| Granulat | ||

| Mikrogranulat | ||

| Nach Endverbraucherbranche | Pharmahersteller | |

| Nutrazeutikahersteller | ||

| Lebensmittel- und Getränkeverarbeiter | ||

| Tierernährungsunternehmen | ||

| Landwirtschaftliche Inputlieferanten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das jüngste Wachstum im Markt für wasserfreies Dikalziumphosphat an?

Eine höhere Nachfrage nach feuchtigkeitsstabilen pharmazeutischen Hilfsstoffen, steigender Nutrazeutikakonsum und Kapazitätserweiterungen im asiatisch-pazifischen Raum sind die wichtigsten Wachstumskatalysatoren.

Wie groß ist die aktuelle Marktgröße für wasserfreies Dikalziumphosphat?

Der Markt hatte im Jahr 2026 einen Wert von 248,47 Millionen USD und wird bis 2031 voraussichtlich 326,91 Millionen USD erreichen.

Welches Anwendungssegment wächst am schnellsten?

Nutrazeutische Nahrungsergänzungsmittel werden bis 2031 voraussichtlich einen CAGR von 9,79 % verzeichnen und damit Pharmazeutika und Lebensmittelanreicherung übertreffen.

Welche Geografie verzeichnet den höchsten CAGR?

Für den asiatisch-pazifischen Raum wird ein Wachstum mit einem CAGR von 7,28 % prognostiziert, angetrieben durch die expandierende Pharmafertigung in China und Indien.

Warum gewinnen Mikrogranulate in der Pharmazie an Beliebtheit?

Mikrogranulate bieten überlegene Fließfähigkeit und gleichmäßige Schüttdichte, maximieren die Betriebszeit an Hochgeschwindigkeitstablettenpressen und reduzieren Gewichtsschwankungen.

Wie wirken sich Umweltvorschriften auf das Angebot aus?

Strengere Emissions- und Abwasservorschriften in China, der EU und den USA erhöhen die Produktionskosten und könnten künftige Kapazitätserweiterungen einschränken.

Seite zuletzt aktualisiert am: