Marktgröße und Marktanteil für die Behandlung des anaplastischen Astrozytoms

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

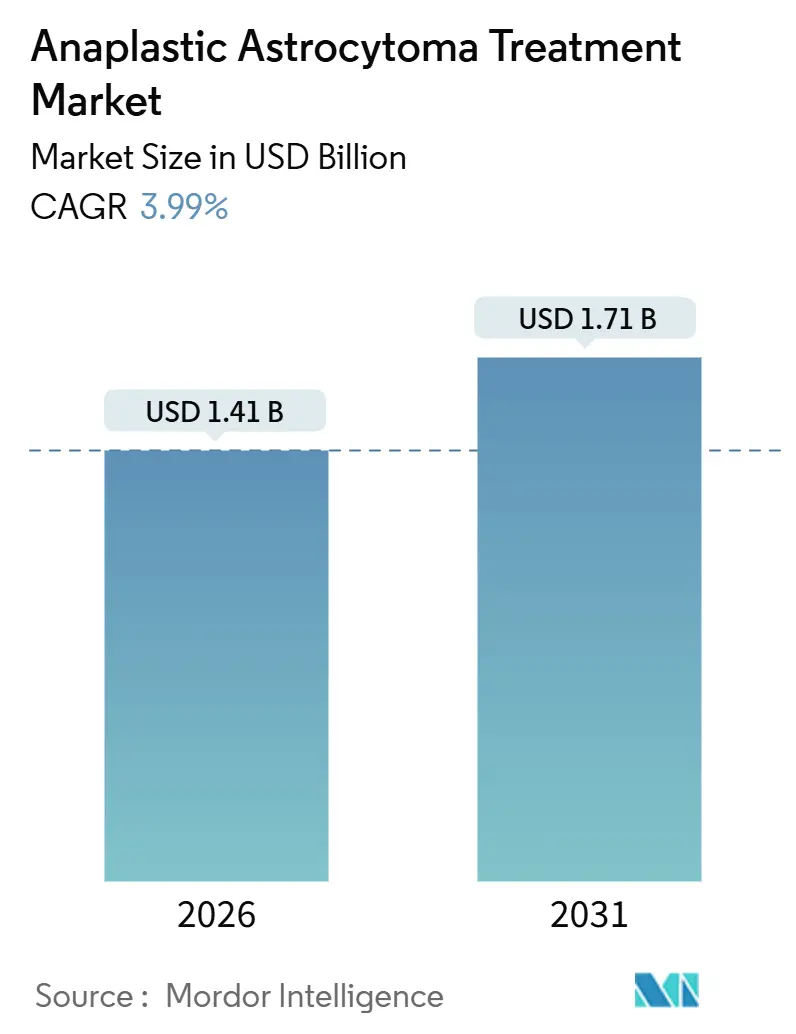

| Marktgröße (2026) | 1.41 Milliarden US-Dollar |

| Marktgröße (2031) | 1.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.99% CAGR |

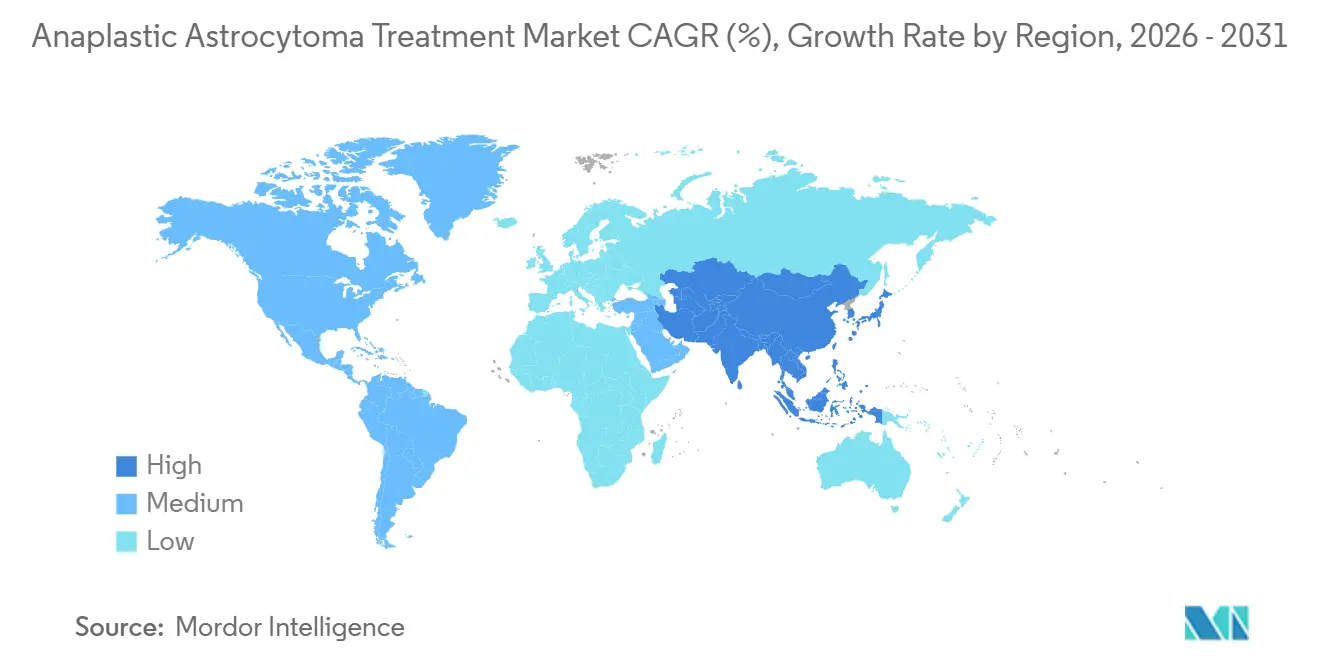

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung des anaplastischen Astrozytoms von Mordor Intelligence

Die Marktgröße für die Behandlung des anaplastischen Astrozytoms wird im Jahr 2026 auf 1,41 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,71 Milliarden USD erreichen, bei einer CAGR von 3,99 % während des Prognosezeitraums (2026–2031).

Das aktuelle Wachstum beruht auf zwei gegensätzlichen Realitäten: der raschen Einführung IDH-zielgerichteter Therapie bei der IDH-mutierten Mehrheit und der hartnäckigen Überlebenslücke bei der IDH-Wildtyp-Minderheit. Ein breiterer Zugang zu generischem Temozolomid, die Ausweitung der Protonenstrahltherapie und molekulares Testen nach Leitlinien sichern stetige Erstlinienerlöse, während aufkommende duale Inhibitoren, Antikörper-Wirkstoff-Konjugate und Basket-Studie-Immuntherapien das langfristige Aufwärtspotenzial definieren. Die Wettbewerbsdynamik bleibt moderat, da nur eine Handvoll Markenprodukte über anaplastisches-Astrozytom-spezifische Zulassungen verfügen und die meisten Therapieschemata weiterhin Glioblastom-Präzedenzfälle übernehmen. Der Markt für die Behandlung des anaplastischen Astrozytoms muss daher die Preisgestaltung für Orphan-Arzneimittel, die Prüfung durch Kostenträger und bescheidene Patientenvolumina gegen eine Pipeline abwägen, die darauf ausgerichtet ist, die Versorgungsstandards im nächsten Jahrzehnt zu verschieben.

Wichtigste Erkenntnisse des Berichts

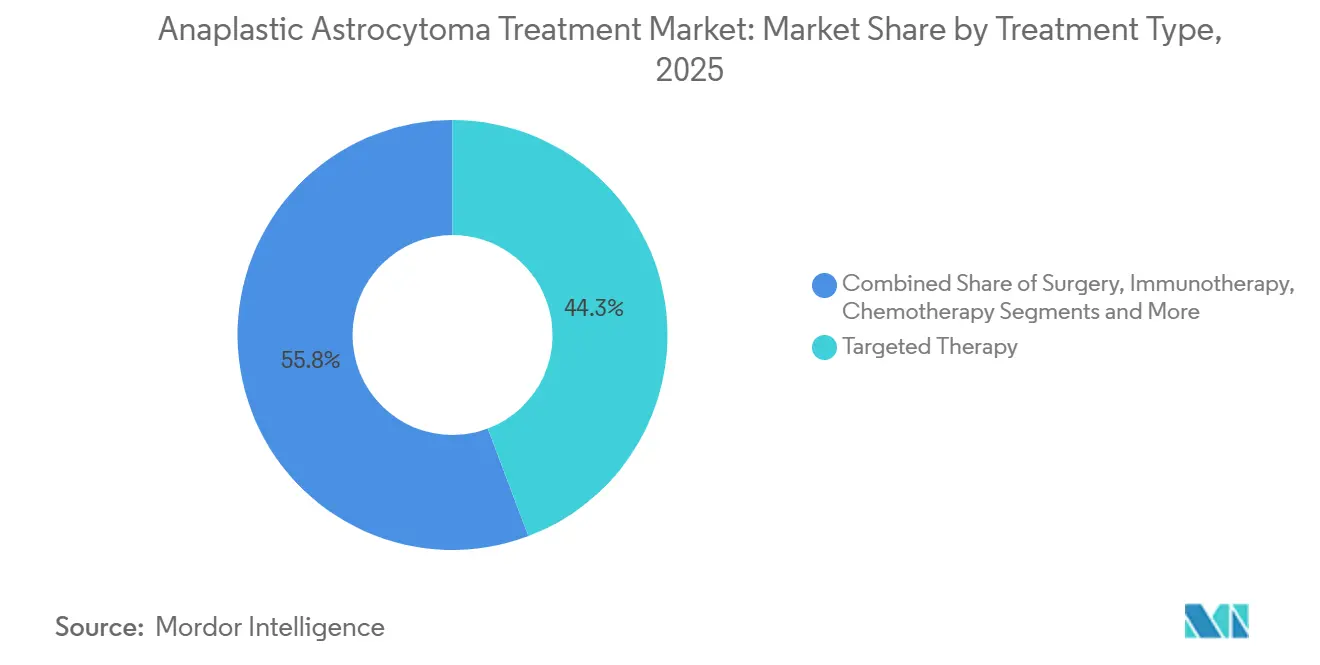

- Die zielgerichtete Therapie hielt 2025 einen Marktanteil von 44,25 % am Markt für die Behandlung des anaplastischen Astrozytoms, während die Immuntherapie mit einer prognostizierten CAGR von 5,73 % bis 2031 das schnellste Wachstum verzeichnete.

- Erstlinienprotokolle machten 66,14 % des Umsatzes im Jahr 2025 aus, während Zweitlinienoptionen aufgrund der Stärke von Lomustin-Wiederholungsbehandlungen und IDH-Inhibitor-Kombinationen mit einer CAGR von 6,58 % wachsen sollen.

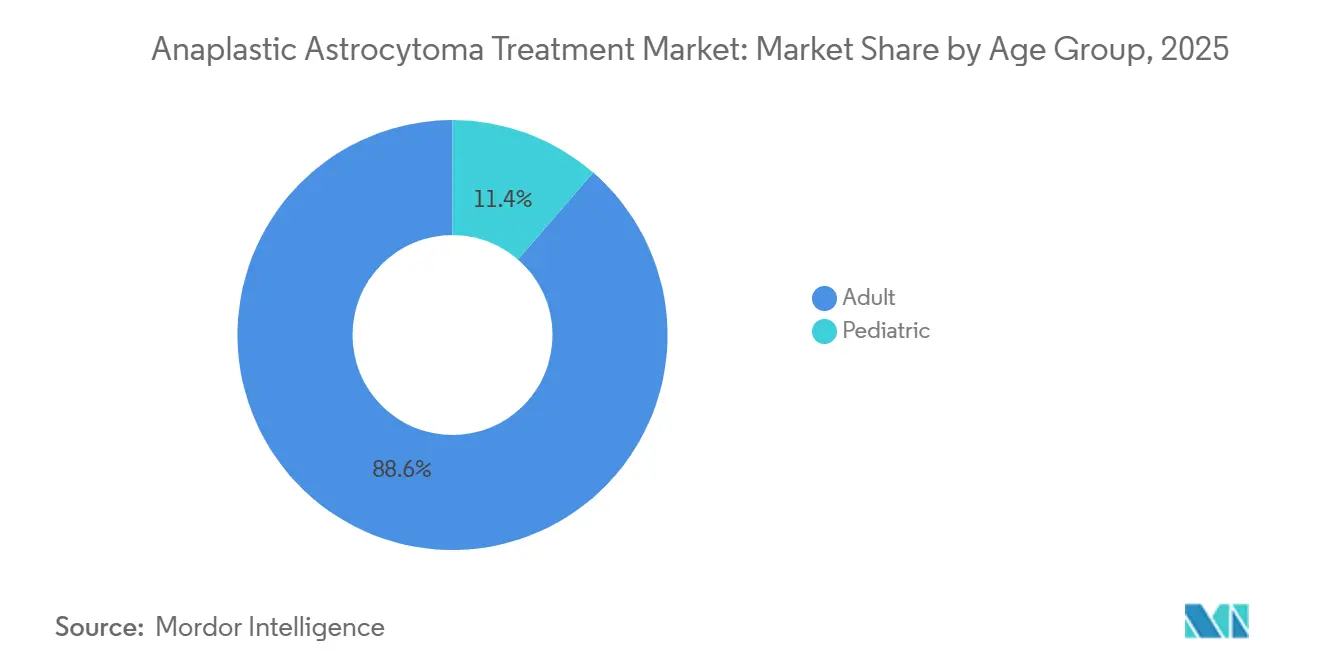

- Erwachsene Patienten machten 88,63 % des Volumens im Jahr 2025 aus, doch das pädiatrische Segment soll mit einer robusten CAGR von 7,02 % wachsen, gestützt durch altersspezifische genomische Entdeckungen.

- Krankenhäuser generierten 53,38 % des Endnutzerumsatzes im Jahr 2025, aber Fachkliniken und Neuroonkologiezentren wachsen mit einer CAGR von 5,24 %, da sich multidisziplinäre Tumorboards und Protonenstrahleinheiten verbreiten.

- Nordamerika dominierte mit einem Umsatzbeitrag von 42,46 % im Jahr 2025; für den asiatisch-pazifischen Raum wird mit einer CAGR von 6,22 % das höchste regionale Wachstum prognostiziert, angeführt durch die Erschwinglichkeit generischer Alkylanzien und die Ausweitung der molekulardiagnostischen Kapazitäten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für die Behandlung des anaplastischen Astrozytoms

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leitliniengestützte Strahlentherapie plus Temozolomid für IDH-mutante Grad-3-Tumoren | +0.8% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Molekulare Klassifizierung und Ausweitung des Biomarker-Testens | +1.2% | Global, am stärksten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit generischer Alkylanzien verbessert die Erschwinglichkeit | +0.9% | Asiatisch-pazifischer Raum, Lateinamerika | Kurzfristig (≤2 Jahre) |

| MGMT-Promotor-Methylierungstestung optimiert den Einsatz der Chemotherapie | +0.6% | Nordamerika, Westeuropa, städtischer asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Pipeline-Dynamik bei IDH-Inhibitoren und neuartigen Kombinationen | +1.1% | Global | Langfristig (≥4 Jahre) |

| Einführung hypofraktionierter IMRT- und Protonenstrahl-Protokolle | +0.7% | Nordamerika, Westeuropa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leitliniengestützte Strahlentherapie plus Temozolomid unterstützt die Langzeitkontrolle

NCCN- und EANO-Protokolle empfehlen fokale Strahlentherapie gefolgt von adjuvantem Temozolomid für IDH-mutantes anaplastisches Astrozytom und sichern damit die Erstliniendominanz bis 2031.[1]Redaktionsausschuss des National Comprehensive Cancer Network, "Krebserkrankungen des Zentralnervensystems, Version 2.2026," National Comprehensive Cancer Network, nccn.org Generisches Temozolomid von Cipla und anderen indischen Herstellern hat die Kosten pro Zyklus in vielen Ländern mit niedrigem und mittlerem Einkommen um 60 % gesenkt und treibt die Therapietreue im asiatisch-pazifischen Raum und in Lateinamerika voran. US-amerikanische und deutsche Zentren setzen zunehmend hypofraktionierte Schemata ein – 54 Gy in 30 Fraktionen –, um die Therapiedauer zu verkürzen, ohne die Kontrolle zu beeinträchtigen.[2]Jiří Kratochvil et al., "Hypofraktionierte Strahlentherapie für Grad-3-Gliom: Eine multizentrische Erfahrung," International Journal of Radiation Oncology, redjournal.org Protonenstrahlbetreiber in Japan und Südkorea berichten über hippocampusschonende Protokolle, die kognitive Ergebnisse für jüngere, IDH-mutante Erwachsene schützen. Die Zulassung von Vorasidenib im Jahr 2024 für Grad-2-Gliom hat Studien ausgelöst, die den Wirkstoff als adjuvante Ergänzung nach Chemoradiatio bei Grad-3-Erkrankungen testen.

Molekulare Klassifizierung beschleunigt die Einführung zielgerichteter Therapie

Die routinemäßige Profilierung auf IDH-Mutationen, MGMT-Methylierung, 1p/19q-Kodeletion und ATRX-Verlust leitet nun die Therapieauswahl und hebt zielgerichtete Wirkstoffe auf 44,25 % des Umsatzes im Jahr 2025. Die Zulassung von Ivosidenib im Jahr 2024 für IDH1-mutantes rezidiviertes Gliom lieferte die erste gliomspezifische niedermolekulare Option und erzielte eine objektive Ansprechrate von 35 % in realen US-amerikanischen Kohorten.[3] Kristen B. Peters et al., "Ergebnisse aus der realen Welt mit Ivosidenib bei rezidivierten IDH1-mutierten Gliomen," Memorial Sloan Kettering Cancer Center, mskcc.org Das mediane progressionsfreie Überleben von 27,7 Monaten bei Vorasidenib in INDIGO bestätigt die duale Inhibition weiter, und Servier hat Ende 2025 die Zulassung für eine Grad-3-Indikation beantragt. Medicare und mehrere europäische Kostenträger erstatten nun umfassende Sequenzierung der nächsten Generation, was die Erkennung von BRAF-, FGFR- und NTRK-Läsionen ermöglicht, die zusammen in 5–8 % der anaplastischen Astrozytome auftreten. Molekulare Tumorboards in China und Indien weiten die Studienteilnahme aus, obwohl die Kosten die Einführung außerhalb städtischer Zentren noch dämpfen.

Eindringen generischer Alkylanzien verbessert die Erschwinglichkeit

Der Patentablauf von Temozolomid hat ein überfülltes Generika-Feld freigesetzt – Cipla, Dr. Reddy's, Sun Pharma, Teva, Zydus und Hetero Labs – das bis 2026 mehr als 80 % des globalen Volumens liefert. Die Kurspreise in Indien und Brasilien liegen nun unter 50 USD, was den Zugang erweitert und die CAGR von 6,22 % im asiatisch-pazifischen Raum unterstützt. Preisschocks bei Lomustin im Vereinigten Königreich im Jahr 2023 verdeutlichten das Risiko eines Einzellieferanten, aber die FDA-Zulassung eines US-amerikanischen Generikums im Jahr 2024 stellte den Wettbewerb wieder her und stabilisierte die Kosten bei 800 USD pro Zyklus. Aufstrebende chinesische Hersteller streben die Bioäquivalenz für Dacarbazin und Procarbazin an und haben den Zweitlinienanteil in einem Segment im Visier, das mit einer CAGR von 6,58 % wachsen soll.

MGMT-Promotor-Methylierungstestung verfeinert Chemotherapieentscheidungen

Der MGMT-Methylierungsstatus sagt den Nutzen von Temozolomid voraus, und die Testdurchdringung übersteigt 70 % in den Vereinigten Staaten und Westeuropa. Methylierte Tumoren erfahren unter adjuvantem Temozolomid ein um 40 % geringeres Progressionsrisiko, was den Leitlinienstatus des Tests festigt. Die Medicare-Erstattung unter CPT 81287 beseitigt US-amerikanische Kostenbarrieren, während Osteuropa und Lateinamerika noch mit Deckungslücken konfrontiert sind. UCSF-Forscher veröffentlichten 2025 Daten, die zirkulierende Tumor-DNA-Methylierungssignaturen mit dem Gewebe-MGMT-Status verknüpfen, und legen damit den Grundstein für eine nichtinvasive Überwachung. Die FDA-Prüfung eines Flüssigbiopsie-MGMT-Tests könnte den Zugang für Gemeinschaftspraxen mittelfristig demokratisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem seltener Patientenpool reduziert adressierbare Volumina | –0.9% | Global | Langfristig (≥4 Jahre) |

| Begrenzter Überlebensvorteil und wenige AA-spezifische Zulassungen | –0.7% | Global, akut bei IDH-Wildtyp-Erkrankung | Mittelfristig (2–4 Jahre) |

| Einzellieferantenrisiko und Preisvolatilität bei Lomustin | –0.4% | Europa, ausgewählte Schwellenmärkte | Kurzfristig (≤2 Jahre) |

| Erstattungsvariabilität für fortgeschrittene molekulare Diagnostik | –0.5% | Lateinamerika, Naher Osten und Afrika, Teile des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem seltene Inzidenz begrenzt die Durchführbarkeit von Studien und den Umsatz

Das anaplastische Astrozytom macht kaum 4 % der adulten Gliome aus, was weniger als 1.500 US-amerikanischen Fällen jährlich entspricht – ein Ausmaß, das das Spitzenumsatzpotenzial begrenzt und die Studienrekrutierung erschwert. INDIGO benötigte fünf Jahre, um 331 Teilnehmer aus 13 Nationen zu rekrutieren. Orphan-Anreize gleichen einen Teil des kommerziellen Risikos aus, doch Prognosen übersteigen selten 200 Millionen USD pro Wirkstoff, was Großkonzerne abschreckt. Internationale Register versuchen, Daten zu bündeln, aber die IDH- und MGMT-Stratifizierung fragmentiert die Kohorte weiter. Die Risikokapitalfinanzierung für Start-ups im Bereich anaplastisches Astrozytom sank zwischen 2023 und 2025 um 30 %.

Begrenzter Überlebensvorteil dämpft die Begeisterung für die Zweitlinie

IDH-Wildtyp-Tumoren spiegeln das Glioblastom wider und liefern trotz aggressiver Therapie nur 15–18 Monate medianes Überleben. Jenseits von Ivosidenib und Vorasidenib stützen sich alle anderen Wirkstoffe auf Off-Label-Präzedenzfälle, was die Erstattung erschwert. Eine Cochrane-Analyse aus dem Jahr 2025 zeigte keinen Überlebensvorteil von Lomustin, dennoch verschreiben europäische Onkologen es mangels besserer Optionen weiterhin. Bevacizumab verbessert die Bildgebung, aber nicht das Überleben, und Nivolumab verfehlte die Endpunkte in CheckMate 143. Patienten navigieren folglich einen Kompromiss zwischen Toxizität und bescheidener Lebensverlängerung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungsart: Dominanz der zielgerichteten Therapie in Verbindung mit dem Aufschwung der Immuntherapie

Die zielgerichtete Therapie generierte 44,25 % des Umsatzes im Jahr 2025 für den Markt für die Behandlung des anaplastischen Astrozytoms, hauptsächlich durch Ivosidenib und Vorasidenib, die bis zu 80 % der IDH-mutierten Fälle ansprechen. Das Duo soll die progressionsfreien Intervalle im Vergleich zu Placebo-Vergleichsgruppen verdoppeln und damit Raum schaffen, Lomustin in der Zweitlinienversorgung zu verdrängen. Die Immuntherapie ist der schnellste Aufsteiger mit einer CAGR von 5,73 %, gestützt durch Basket-Protokolle, die sich auf hypermutierte und Mismatch-Reparatur-defiziente Tumoren konzentrieren, obwohl diese nur eine kleine genetische Untergruppe darstellen.

Der anhaltende Einsatz von Chemoradiatio hält Alkylanzien und Strahlentherapie als Grundlage aufrecht, während IMRT- und Protonenstrahl-Schemata neurokognitive Folgeschäden begrenzen. Die Chirurgie ermöglicht die Zytoreduktion und molekulare Probenentnahme, ist jedoch häufig durch die Nähe des Tumors zu eloquenten Strukturen eingeschränkt. Tumor-Behandlungsfelder bleiben aufgrund der Belastung durch das Tragen des Geräts eine Nische, doch Studien, die es mit Temozolomid kombinieren, könnten die Einführung ausweiten, wenn die Compliance-Hürden sinken.

Nach Therapielinie: Erstlinienführung mit Zweitliniendynamik

Erstlinientherapieschemata trugen 66,14 % der Nachfrage im Jahr 2025 im Markt für die Behandlung des anaplastischen Astrozytoms bei, gestützt durch die nahezu universelle Einführung von Strahlentherapie plus Temozolomid in IDH-mutierten Situationen. Die MGMT-methylierungsgesteuerte Auswahl optimiert den Nutzen weiter.

Die Zweitlinientherapie soll jährlich um 6,58 % steigen, da Lomustin, IDH-Inhibitoren und Basket-Studie-Teilnehmer an Bedeutung gewinnen. US-amerikanische Zentren berichten von einer Ansprechrate von 35 % auf Ivosidenib bei Temozolomid-rezidivierter Erkrankung, was die Standardpraxis verändert. Bevacizumab behält einen Stellenwert für das Ödemmanagement, und Kombinationen wie Vorasidenib plus Lomustin werden in Europa evaluiert.

Nach Altersgruppe: Dominanz der Erwachsenen und Aufwärtspotenzial bei Kindern

Erwachsene Fälle machten 88,63 % des behandelten Volumens im Jahr 2025 im Markt für die Behandlung des anaplastischen Astrozytoms aus. Diese Patienten erzielen Fünfjahresüberlebensraten von über 60 %, wenn sie IDH-mutant und MGMT-methyliert sind, was intensive multimodale Strategien rechtfertigt.

Die pädiatrische Inzidenz ist geringer, wächst jedoch mit einer CAGR von 7,02 %, angetrieben durch Entdeckungen von H3-K27M-, ALK- und BRAF-Alterationen, die die Auswahl zielgerichteter Therapien anpassen. Protonenstrahlzentren priorisieren Kinder, um späte Neurotoxizität zu minimieren, und eine laufende COG-Phase-2-Studie untersucht die Sicherheit von Vorasidenib bei Jugendlichen.

Nach Endnutzer: Krankenhausführung inmitten des ambulanten Wandels

Krankenhäuser generierten 53,38 % des Umsatzes im Jahr 2025 im Markt für die Behandlung des anaplastischen Astrozytoms, was ihre integrierten Funktionen in Chirurgie, Strahlentherapie und stationärer Chemotherapie widerspiegelt. Große akademische Komplexe verankern die Leitlinieneinhaltung und Studienteilnahme.

Fachkliniken und dedizierte Neuroonkologiezentren verzeichnen eine Wachstumskurve von 5,24 %, da ambulante Infusionseinheiten, Protonenstrahlkammern und Tele-Tumorboards Effizienzgewinne demonstrieren. Ambulante chirurgische Zentren konkurrieren bei Biopsien und Port-Platzierungen, während akademische Institute sich auf translationale Forschung und Präzisionsonkologiestudien konzentrieren.

Geografische Analyse

Nordamerika lieferte 42,46 % der Umsätze im Jahr 2025 für den Markt für die Behandlung des anaplastischen Astrozytoms, angetrieben durch hohe MGMT-Testraten, Medicare-finanzierte genomische Profilierung und zeitnahe FDA-Zulassungen von Ivosidenib, Vorasidenib und generischem Lomustin. Die klinische Studienteilnahme übersteigt 60 % und beschleunigt den frühen Zugang zu Wirkstoffen der nächsten Generation. Die Protonenstrahl-Durchdringung stieg von 10 % im Jahr 2023 auf 18 % im Jahr 2026, nachdem Kostenträger Lebensqualitätsvorteile anerkannt hatten.

Europa trug etwa 30 % der Nachfrage im Jahr 2025 bei, angeführt von Deutschland, Frankreich und dem Vereinigten Königreich, die alle MGMT-Tests vor Temozolomid vorschreiben. EMA-Orphan-Bezeichnungen für drei neuartige IDH-Inhibitoren deuten auf regulatorische Unterstützung hin, doch die Preisvolatilität bei Lomustin in den Jahren 2023–2024 legte die Versorgungsfragilität offen, bis indische Generika in den Kanal eintraten. Die Einführung in Osteuropa hinkt aufgrund teilweiser Erstattung für NGS-Panels hinterher, obwohl paneuropäische EORTC-Studien helfen, Zugangslücken zu überbrücken.

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 6,22 % bis 2031, dem schnellsten unter den Regionen, da die Erschwinglichkeit von generischem Temozolomid, der Rollout von MGMT-Tests in städtischen Zentren und die wachsende Protonenstrahlkapazität in Japan und Südkorea konvergieren. Chinas Vorasidenib-Zulassung Anfang 2026 und Indiens interne MGMT-Testdurchbrüche unterstreichen die Dynamik. Australiens Erstattung von Ivosidenib verbessert den Zugang für IDH1-mutante Patienten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Servier, Agios und Novocure dominieren die Markensegmente, während mehrere Generikahersteller das Chemotherapievolumen aufteilen. Serviers Vorasidenib und Agios' Ivosidenib besitzen die einzigen IDH-mutierten Zulassungen und gewähren innerhalb dieses Genotyps eine Quasi-Monopolstellung bis zu den Patentabläufen in den frühen 2030er Jahren. Novocures Optune behält den exklusiven Gerätestatus, obwohl die tägliche Nutzungsbelastung die breite Einführung begrenzt. Roche und Merck setzen die Immuntherapieforschung fort, doch die Wirksamkeit bleibt auf Mismatch-Reparatur-defiziente Nischen beschränkt. Generikahersteller – Cipla, Dr. Reddy's, Sun Pharma, Teva, Zydus, Hetero – konkurrieren hauptsächlich über Zuverlässigkeit und Preis. Strategische Themen drehen sich um Orphan-Arzneimittelexklusivität, Zulassungserweiterungen auf Grad-3-Erkrankungen und Kombinationstherapieschemata, die IDH-Blockade mit Alkylanzien oder Checkpoint-Wirkstoffen verbinden. Weißraum-Chancen umfassen Therapien für IDH-Wildtyp-Tumoren und Blut-Hirn-Schranken-penetrierende Verabreichungstechnologien.

Marktführer für die Behandlung des anaplastischen Astrozytoms

Accord Healthcare Ltd.

Merck & Co., Inc.

Sun Pharmaceutical Industries Ltd.

Teva Pharmaceutical Industries Ltd.

Zydus Lifesciences Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Die FDA erteilte Zotiraciclib (TG02) die Fast-Track-Bezeichnung für rezidivierende hochgradige Gliome mit IDH1/2-Mutationen.

- Juli 2025: Mustang Bio erhielt den Orphan-Arzneimittelstatus für den auf IL13Ra2 zielgerichteten CAR-T-Kandidaten MB-101 bei rezidivierendem diffusem und anaplastischem Astrozytom.

- August 2024: Die FDA genehmigte Vorasidenib für IDH-mutantes Grad-2-Gliom; Servier beantragte im Dezember 2025 die Erweiterung auf Grad 3.

Globaler Berichtsumfang für den Markt für die Behandlung des anaplastischen Astrozytoms

Die Behandlung des anaplastischen Astrozytoms bezieht sich auf einen aggressiven, multimodalen Ansatz zur Behandlung von schnell wachsenden Grad-III-Hirntumoren, der chirurgische Resektion, Strahlentherapie und Chemotherapie (häufig Temozolomid) umfasst, wobei die Pläne häufig auf der Grundlage des IDH-Mutationsstatus personalisiert werden.

Der Bericht über den Markt für die Behandlung des anaplastischen Astrozytoms ist segmentiert nach Behandlungsart, Therapielinie, Altersgruppe, Endnutzer und Geografie.

Nach Behandlungsart ist der Markt segmentiert in Chirurgie, Strahlentherapie, Chemotherapie, zielgerichtete Therapie, Immuntherapie und Tumor-Behandlungsfelder. Nach Therapielinie ist der Markt segmentiert in Erstlinie und Zweitlinie. Nach Altersgruppe ist der Markt segmentiert in Erwachsene und Pädiatrisch. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Fachkliniken und Neuroonkologiezentren, ambulante chirurgische Zentren sowie akademische und Forschungsinstitute. Nach Geografie ist der Markt segmentiert in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Chirurgie |

| Strahlentherapie |

| Chemotherapie |

| Zielgerichtete Therapie |

| Immuntherapie |

| Tumor-Behandlungsfelder (TTFields) |

| Erstlinie |

| Zweitlinie |

| Erwachsene |

| Pädiatrisch |

| Krankenhäuser |

| Fachkliniken und Neuroonkologiezentren |

| Ambulante chirurgische Zentren |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Behandlungsart | Chirurgie | |

| Strahlentherapie | ||

| Chemotherapie | ||

| Zielgerichtete Therapie | ||

| Immuntherapie | ||

| Tumor-Behandlungsfelder (TTFields) | ||

| Nach Therapielinie | Erstlinie | |

| Zweitlinie | ||

| Nach Altersgruppe | Erwachsene | |

| Pädiatrisch | ||

| Nach Endnutzer | Krankenhäuser | |

| Fachkliniken und Neuroonkologiezentren | ||

| Ambulante chirurgische Zentren | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung des anaplastischen Astrozytoms heute?

Die Marktgröße für die Behandlung des anaplastischen Astrozytoms erreichte im Jahr 2026 1,41 Milliarden USD und soll bis 2031 auf 1,71 Milliarden USD steigen.

Welche Therapieklasse führt derzeit die Ausgaben an?

Die IDH-zielgerichtete Therapie generierte 44,25 % des Umsatzes im Jahr 2025, den höchsten Anteil unter allen Behandlungsarten.

Welche Region wächst bis 2031 am schnellsten?

Für den asiatisch-pazifischen Raum wird eine Expansion mit einer CAGR von 6,22 % prognostiziert, das schnellste regionale Tempo.

Warum sind MGMT-Tests wichtig?

Die MGMT-Promotor-Methylierung sagt den Nutzen von Temozolomid voraus und senkt das Progressionsrisiko bei methylierten Tumoren um 40 %.

Was begrenzt die Marktexpansion am stärksten?

Die extrem seltene Inzidenz schränkt die Patientenzahlen, Studiengrößen und das Spitzenumsatzpotenzial ein.

Seite zuletzt aktualisiert am: