Marktgröße und Marktanteil für Ampullenverpackungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.79 Milliarden US-Dollar |

| Marktgröße (2031) | 8.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.56% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Ampullenverpackungen von Mordor Intelligence

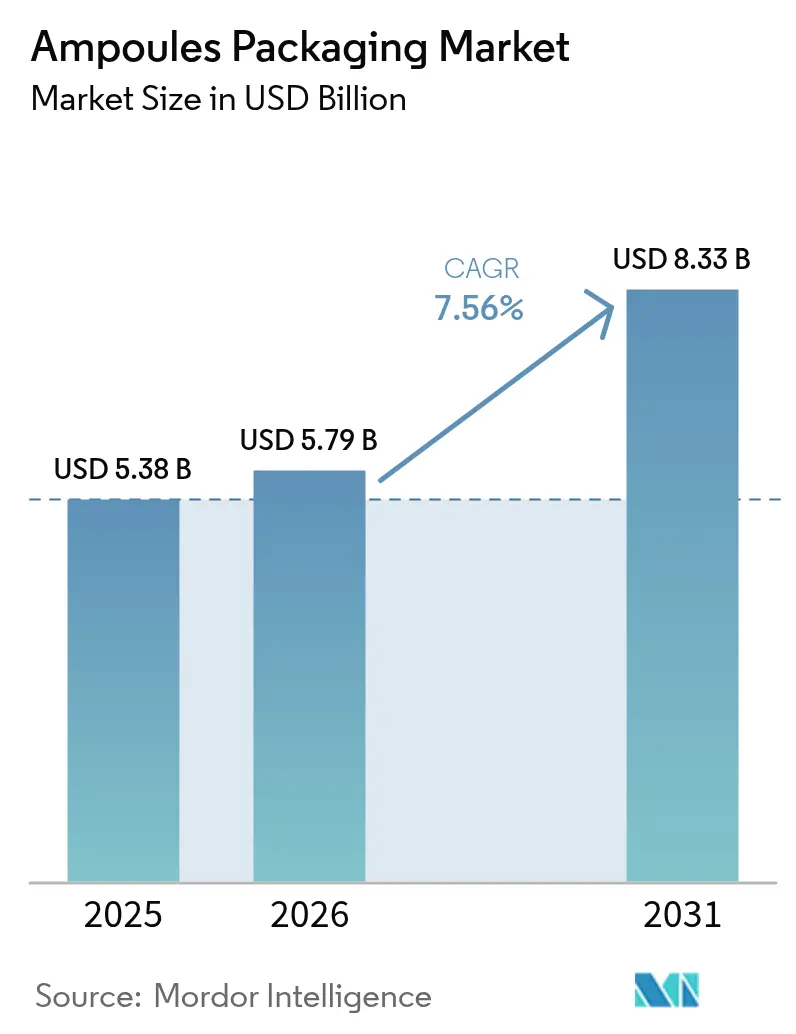

Die Marktgröße für Ampullenverpackungen wird im Jahr 2026 auf USD 5,79 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 5,38 Milliarden, mit Projektionen für 2031 von USD 8,33 Milliarden, was einem Wachstum von 7,56 % CAGR über 2026–2031 entspricht. Das Wachstum ist im pharmazeutischen Sektor verankert, der sich auf Einzeldosis-Injektionsformate ausrichtet, angetrieben durch das Wachstum von Biologika und globale Vorschriften, die manipulationssichere, serialisierte Behälter priorisieren.[1]U.S. Food and Drug Administration, "Überblick über das Gesetz zur Sicherheit der Arzneimittellieferkette," fda.gov Glasampullen dominieren derzeit, da sie chemische Inertheit mit etablierter regulatorischer Akzeptanz verbinden, doch Kunststoffformate skalieren schnell, da Blow-Fill-Seal (BFS)-Plattformen ihre Sterilität und Kostenvorteile unter Beweis stellen. Asien-Pazifik führt die Nachfrage an, nachdem China und Südkorea 2024 neue Botulinum-Toxin-Indikationen genehmigt haben, während KI-gestützte visuelle Inspektionslinien die Qualitätssicherungsgewinne für Hochvolumenproduzenten beschleunigen. Die Wettbewerbsintensität bleibt moderat: Führende Lieferanten differenzieren sich durch Brechsystemdesign, Rückverfolgbarkeitsfunktionen und Nachhaltigkeitsprogramme statt durch den Stückpreis, was die Margen auch bei schwankenden energiebezogenen Kosten abfedert.[2]SCHOTT Pharma, "Factsheet zum One-Point-Cut-Brechsystem," schott.com

Wichtigste Erkenntnisse des Berichts

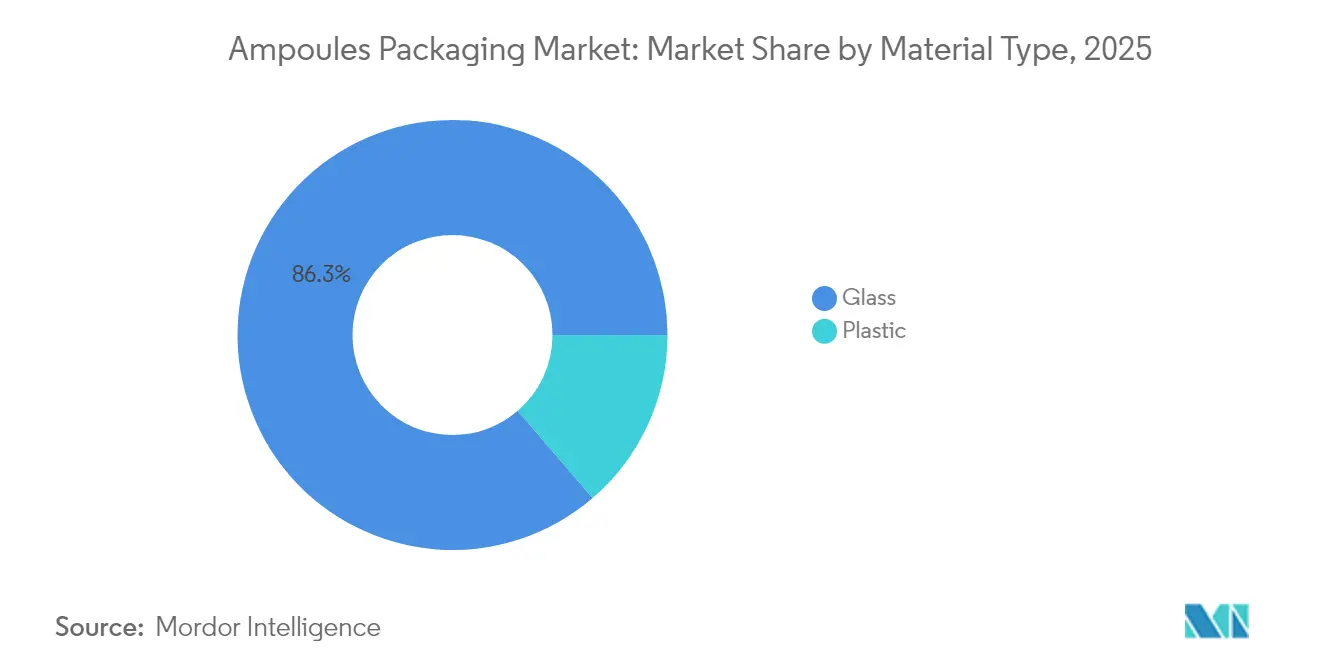

- Nach Materialtyp hielt Glas im Jahr 2025 einen Marktanteil von 86,30 % am Markt für Ampullenverpackungen, während Kunststoffalternativen bis 2031 voraussichtlich mit einem CAGR von 9,65 % wachsen werden.

- Nach Ampullentyp führten geradstieligen Designs mit einem Umsatzanteil von 62,20 % im Jahr 2025, während leicht zu öffnende Systeme bis 2031 mit einem CAGR von 9,05 % voranschreiten.

- Nach Kapazität dominierte das Segment ≤2 ml mit einem Anteil von 42,60 % an der Marktgröße für Ampullenverpackungen im Jahr 2025; der Bereich 6–10 ml soll mit einem CAGR von 8,6 % wachsen.

- Nach Endverbraucherbranche trugen Pharmaunternehmen 90,70 % des Umsatzes von 2025 bei, während Körperpflege und Kosmetik bis 2031 mit einem CAGR von 9,22 % wachsen.

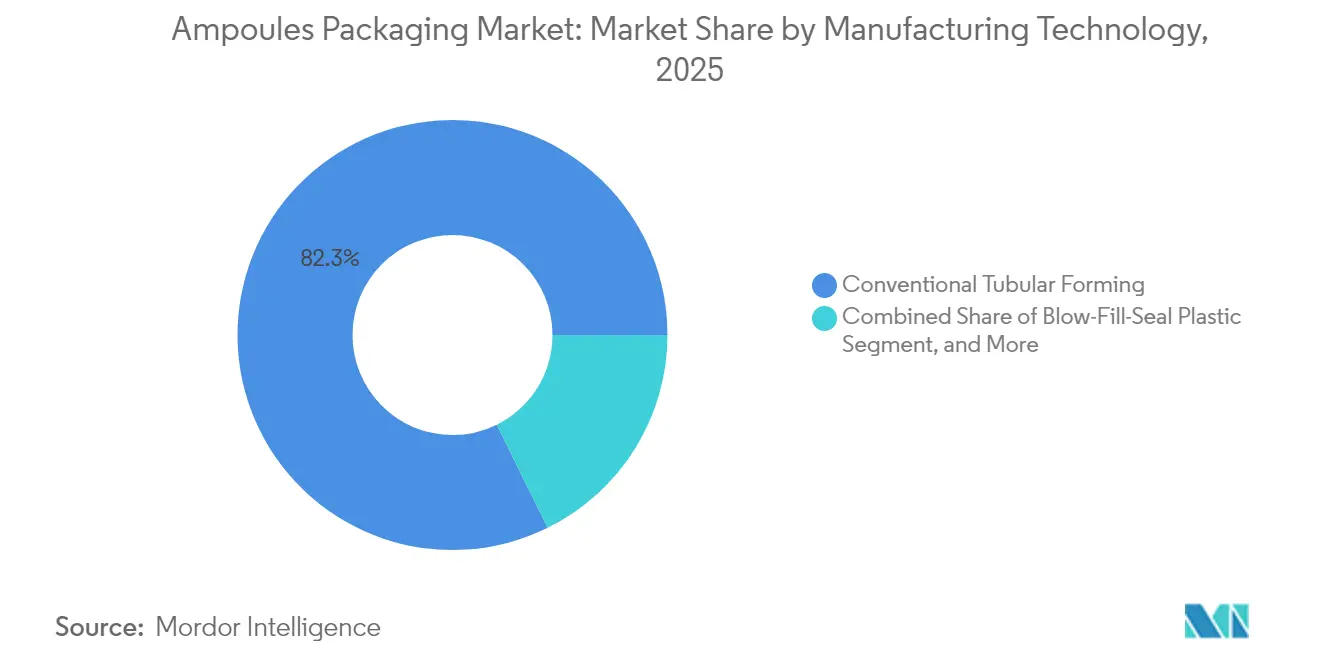

- Nach Fertigungstechnologie entfiel auf die konventionelle Rohrformgebung im Jahr 2025 ein Anteil von 82,30 %, aber BFS ist die am schnellsten wachsende Methode mit einem CAGR von 9,92 %.

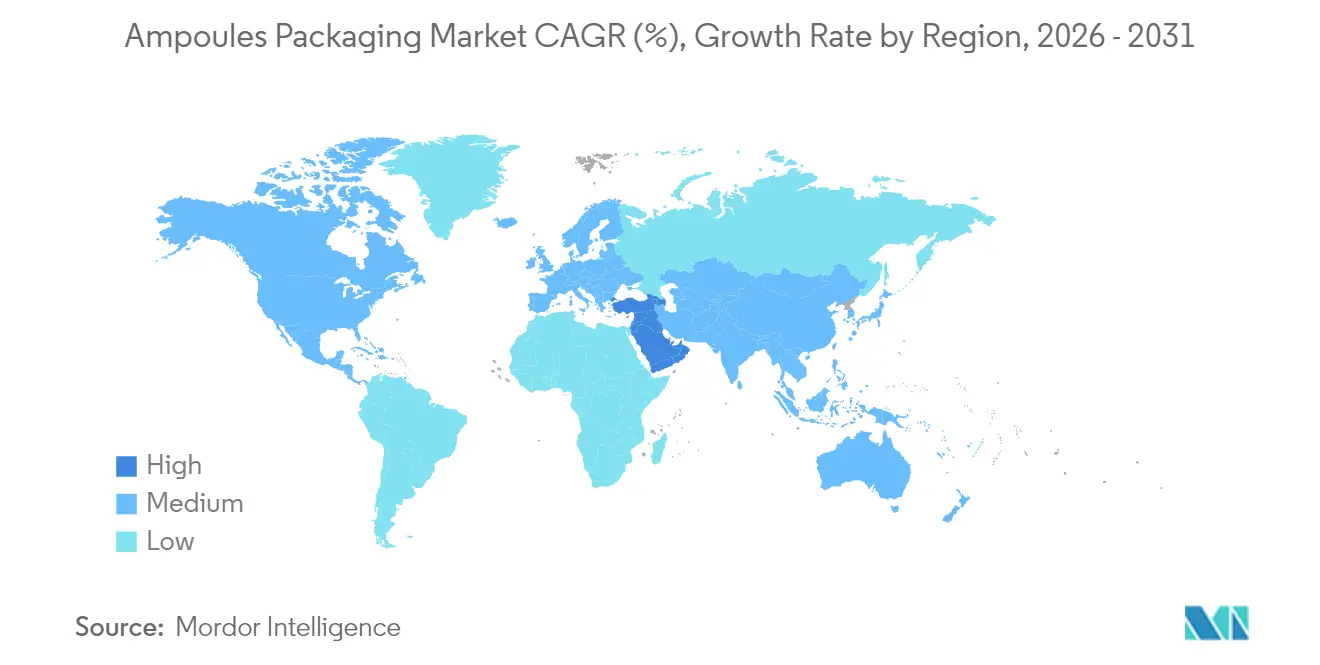

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 einen Anteil von 39,40 %; der Nahe Osten wird voraussichtlich das schnellste Wachstum mit einem CAGR von 8,90 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Ampullenverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach manipulationssicheren Pharmaverpackungen | +1.2% | Global, mit EU und Nordamerika als führende Regionen bei der regulatorischen Einführung | Mittelfristig (2–4 Jahre) |

| Recyclingfähigkeit und zirkulärer Wert von Typ-I-Glas | +0.8% | Europa und Nordamerika, mit Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck auf die Rückverfolgbarkeit von Injektionspräparaten | +1.5% | Global, mit US-DSCSA und EU-FMD als treibende Kräfte der Umsetzung | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von Biologika-CDMOs hin zu Einzeldosis-Ampullen | +1.8% | Nordamerika und Europa, mit Kapazitätserweiterung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| KI-gestützte fehlerfreie visuelle Inspektionslinien | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunahme injizierbarer Ästhetika in Asien-Pazifik | +1.1% | Kernregion Asien-Pazifik, mit Ausstrahlungseffekten auf den Nahen Osten und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach manipulationssicheren Pharmaverpackungen

Arzneimittelhersteller investieren stark in sichtbare Manipulationssicherheit, um die Anforderungen von FDA 21 CFR 211.132 und der EU-Richtlinie über gefälschte Arzneimittel zu erfüllen, und lenken die Ampullenspezifikationen auf Brechring- und Kerbliniertechnologien, die unverkennbare Anzeichen einer Manipulation erzeugen. Das One-Point-Cut-System von SCHOTT Pharma erfasste bis 2024 62 % des globalen Teilmarkts für Brechsysteme und demonstriert damit, wie Patientensicherheitsmerkmale von einem Premium- zu einem Standardanspruch geworden sind. Manipulationssicherheit senkt auch das Haftungsrisiko für hochwertige Biologika, da eine beeinträchtigte Integrität die therapeutische Wirksamkeit direkt gefährdet. Krankenhäuser nennen zunehmend vereinfachte Echtheitsprüfungen als Beschaffungskriterium und ermutigen Lieferanten, robuste Brechdesigns zu priorisieren. Die daraus resultierende Verschiebung verkürzt die Qualifizierungsfenster für alternative Materialien und verstärkt die Dominanz von Glas bei kritischen Pflegeformulierungen.

Recyclingfähigkeit und zirkulärer Wert von Typ-I-Glas

Nachhaltigkeitsvorschriften veranlassen Interessengruppen, Behälter zu bevorzugen, die ohne Qualitätsverlust in Produktionskreisläufe zurückgeführt werden können. Typ-I-Borosilikat erfüllt diesen Bedarf: Ein 2024 durchgeführtes Closed-Loop-Pilotprojekt von SCHOTT Pharma, Corplex und Takeda reduzierte die Treibhausgasemissionen um 50 % gegenüber Neuglas und erfüllte dabei die chemischen Widerstandsanforderungen gemäß USP <660>. Europäische Regulierungsbehörden knüpfen Beschaffungsanreize nun an Recyclingfähigkeitsbewertungen und ermutigen lokale Gesundheitssysteme, Glas aus Scherbenströmen zu bevorzugen. SGS-Audits bestätigen, dass recyceltes Typ-I-Glas eine identische hydrolytische Stabilität aufweist, sodass pharmazeutische Qualitätsschwellen erhalten bleiben. Da Markeninhaber auf Scope-3-Dekarbonisierung abzielen, sichern sich Ampullenhersteller, die rückverfolgbaren Recyclinginhalt garantieren, Vorteile bei Liefervereinbarungen. Diese Entwicklungen weiten sich auf Asien-Pazifik aus, da multinationale Unternehmen EU-ESG-Kriterien in regionale Ausschreibungsverfahren übertragen.

Regulatorischer Druck auf die Rückverfolgbarkeit von Injektionspräparaten

Die letzte Phase des US-amerikanischen Gesetzes zur Sicherheit der Arzneimittellieferkette verlangt, dass jede verschreibungspflichtige Arzneimittelverpackung bis November 2025 eindeutige, serialisierte Kennzeichnungen trägt, was den seit 2019 geltenden EU-FMD-Bestimmungen entspricht. Ampullenlieferanten betten nun 2D-Barcodes oder maschinenlesbare Lasermarkierungen während der Formgebung ein und verlagern die Rückverfolgbarkeit von Sekundäretiketten auf den Primärbehälter. Die in Glas integrierte Codierlösung der Stevanato Group unterstützt Anlagen, die 400 Ampullen pro Minute verarbeiten, ohne die Sterilität zu beeinträchtigen, und ermöglicht eine lückenlose elektronische Abstammungserfassung.[3]Stevanato Group, "Ergebnispräsentation Geschäftsjahr 2024," stevanatogroup.com Pharmazeutische Kunden erhalten Echtzeittransparenz, die das Umleitungsrisiko reduziert und die Bedarfsplanung schärft. Die Investitionsausgaben steigen zunächst, aber die Hersteller amortisieren die Kosten durch geringeres Rückrufrisiko und optimierte Lagerumschläge.

Verlagerung von Biologika-CDMOs hin zu Einzeldosis-Ampullen

Auftragsforschungs- und -fertigungsorganisationen (CDMOs) erweitern Abfüll- und Fertigstellungseinheiten speziell für Einzeldosis-Ampullen, da biologische Wirkstoffe zunehmen. Samsung Biologics wird 2025 eine Kapazität von 784.000 l überschreiten, während Lonza und Fujifilm Diosynth parallele Erweiterungen beschleunigen, um Programme für monoklonale Antikörper anzuziehen. Einzeldosis-Glasampullen vom Typ I mindern das Kreuzkontaminationsrisiko und vereinfachen Haltbarkeitsstudien für instabile Proteine. CDMOs bevorzugen standardisierte Formate, die mehreren Kunden dienen; daher verlagert sich die Nachfrage von kundenspezifischen Fläschchen zu Plattformampullen, die schnelle Linienumrüstungen ermöglichen. Diese Dynamik erhöht die langfristige Maschinenauslastung und schafft Anreize für Lieferanten, Rohr-, Formgebungs- und Inspektionsanlagen in der Nähe von Biologika-Clustern in Nordamerika und Europa anzusiedeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorgefüllte Spritzen kannibalisieren Volumina | -1.4% | Global, mit stärksten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Belastung durch Schärfen nach Gebrauch und chemische Abfälle | -0.6% | Global, mit strengeren Vorschriften in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität der Rohrversorgung durch kohlenstoffarme Öfen | -0.8% | Europa und Nordamerika, mit Lieferkettenabhängigkeiten | Kurzfristig (≤ 2 Jahre) |

| Rückrufrisiko durch Glasdelaminierung | -0.7% | Global, mit erhöhter regulatorischer Kontrolle | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorgefüllte Spritzen kannibalisieren Volumina

Auf den Einzelhandel ausgerichtete Biologika und selbst verabreichte Therapien migrieren zu gebrauchsfertigen Injektionsspritzen, die Dosiergenauigkeit und Patientenkomfort bieten. Der 15-prozentige Anstieg des Spritzenumsatzes der Stevanato Group im Jahr 2024 fiel mit einem 34-prozentigen Einbruch der Fläschchenverkäufe zusammen und veranschaulicht den Druck durch Formatsubstitution. Spritzen erzielen höhere Margen, was Hersteller dazu veranlasst, Ofenstunden von Ampullen umzuverteilen. Die Verschiebung wird durch Blockbuster-GLP-1-Agonisten beschleunigt, bei denen die Adhärenz bei der Selbstinjektion die Kostenträgerpräferenz bestimmt. Dennoch bleiben Ampullen für Arzneimittel unverzichtbar, die empfindlich auf Silikonöl oder Wolframrückstände aus Spritzenkolben reagieren. Das segmentierte Nachfrageprofil verpflichtet Ampullenlieferanten, auf Nischen- und stabilitätskritische Moleküle abzuzielen und in Marketing zu investieren, das die Vorteile der Glasreinheit hervorhebt.

Volatilität der Rohrversorgung durch kohlenstoffarme Öfen

Europäische Glashersteller bauen veraltete Öfen um, um ein CO₂-Reduktionsziel von 25 % bis 2030 zu erreichen, aber Umstellungsperioden schränken die Rohrverfügbarkeit ein. Der USD 150 Millionen teure Umbau des Alloa-Werks von O-I Glass entfernte vorübergehend 80.000 t Jahreskapazität und ließ die Spotpreise im Jahr 2024 um bis zu 40 % steigen. Energiepreisanstiege im Zusammenhang mit Erdgasmärkten drücken die Margen weiter. Pharmazeutische Käufer, die an qualifizierte Glasquellen gebunden sind, stehen bei anhaltenden Engpässen vor kostspieligen Neuvalidierungen. Obwohl das wasserstoffunterstützte Ofenpilotprojekt von SGD Pharma vielversprechend ist, behindern Kapitalintensität und Fachkräftemangel eine schnelle Replikation. Diese Einschränkungen motivieren größere Käufer, Rohrvolumina auf Termin zu kontrahieren und trotz des Qualifizierungsaufwands Dual-Sourcing-Strategien in Betracht zu ziehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Dominanz von Glas steht vor Kunststoffinnovation

Glas hielt im Jahr 2025 einen Anteil von 86,30 % am Markt für Ampullenverpackungen, was das tief verwurzelte regulatorische Vertrauen und die unübertroffene chemische Beständigkeit widerspiegelt. Kunststoffformate verzeichnen jedoch bis 2031 einen CAGR von 9,65 %, angetrieben durch BFS-Linien, die Sterilisierungsvalidierungsschritte reduzieren und den Personalaufwand senken. Innerhalb des Glassegments bleibt Typ-I-Borosilikat der Standard für Biologika, Onkologika und hochreaktive Verbindungen. Cornings Valor-Zusammensetzung eliminiert Delaminierung und behält dabei hydrolytische Klasse-I-Eigenschaften bei, was die Anwendbarkeit von Glas in anspruchsvollen Kältekettenbedingungen erweitert.

Hersteller verfolgen unterschiedliche Geschäftsmodelle: SCHOTT Pharma erzielte 2024 55 % seines Umsatzes aus hochwertigen Glasangeboten, die Premiumpreise erzielen, während Polymerspezialisten Volumen bei Impfstoffen und Generika anstreben. Die Einfachheit der Lieferkette stärkt die Wirtschaftlichkeit von Kunststoff, da Behälter in einem Durchgang geformt, befüllt und versiegelt werden, was den Bedarf an Sekundärverpackungen reduziert. Dennoch belief sich die Marktgröße für Ampullenverpackungen auf Glasbasis im Jahr 2025 auf USD 4,64 Milliarden und übertraf damit den Beitrag von Kunststoff in Höhe von USD 739,4 Millionen bei weitem. Die Entwicklung deutet auf Koexistenz statt Verdrängung hin, abhängig von der therapeutischen Risikobereitschaft, der erforderlichen Haltbarkeit und der Nachhaltigkeitskalkulation.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ampullentyp: Leicht zu öffnende Systeme treiben Innovation voran

Geradstieligen Ampullen führten im Jahr 2025 mit einem Marktanteil von 62,20 % am Markt für Ampullenverpackungen, aber benutzerfreundliche Formate wie One-Point-Cut (OPC), Kerbringsysteme und Farbbrech-Ring-Designs steigen mit einem CAGR von 9,05 %. Gesundheitsdienstleister stufen die Reduzierung von Nadelstichverletzungen und Bruchbeschwerden zunehmend als Beschaffungskriterien ein, was leicht zu öffnende Optionen für Pflege- und Heimversorgungsumgebungen unverzichtbar macht. Parallel dazu behalten Trichterampullen ihre Relevanz für viskose oder suspensionsbasierte Formulierungen, bei denen breitere Hälse eine effiziente Befüllung ermöglichen.

Die Akzeptanz leicht zu öffnender Systeme wird auch durch Selbstverabreichungstrends bei Impfstoffen und Ästhetika gefördert. Das easyOPC-Design von SCHOTT Pharma reduziert die Variabilität der Öffnungskraft um 60 % und verringert damit das Verschüttungsrisiko bei der Dosisvorbereitung. Da Brechsystempatente auslaufen, können mittelständische Hersteller diese Merkmale nachahmen, was den Preiswettbewerb in margenschwächeren Therapieklassen intensiviert. Dennoch bevorzugen Premium-Biologika weiterhin proprietäre Brechsysteme, die Sterilität und Rückverfolgbarkeit garantieren, was die Margenstabilität für Innovationsführer stärkt. Die Marktgröße für Ampullenverpackungen bei leicht zu öffnenden Varianten soll bis 2031 USD 2,33 Milliarden überschreiten, unterstützt durch differenzierenden ergonomischen Mehrwert.

Nach Kapazität: Mittlere Volumina erfassen Wachstum

Ampullen ≤2 ml erfassten 2025 42,60 % des Umsatzes dank Biologika, die eine Einzeldosisverabreichung erfordern. Die Kapazitätsauswahl spiegelt einen Kompromiss zwischen Abfallminimierung und Dosierungsflexibilität wider: Krankenhausumgebungen mit Mehrfachdosierung treiben einen CAGR von 8,6 % im Bereich 6–10 ml an, da größere Füllmengen die Verabreichungszeit pro Patientenrunde reduzieren. Der Bereich 3–5 ml bleibt der Standard für routinemäßige Antibiotika und Analgetika und balanciert Produktionskosten und Dosierungskomfort.

Die Fertigungswirtschaft divergiert entsprechend. Kleine Kapazitäten ermöglichen höhere Kavitätszahlen pro Zyklus, was zu einem geringeren Energieverbrauch pro Einheit führt, während mittlere Größen den Ofendurchsatz optimieren. Für injizierbare Ästhetika bevorzugen Kliniken 1-ml-Glasampullen, um die Produktfrische zu gewährleisten, was das Profil von Einwegverpackungen in Asien-Pazifik stärkt. Umgekehrt verwenden Chemotherapieprotokolle häufig 10-ml-Füllungen, um den Infusionsbeutelvolumina zu entsprechen, was die Abhängigkeit der Kapazität vom klinischen Arbeitsablauf verdeutlicht. Der Marktanteil für Ampullenverpackungen innerhalb jedes Bereichs könnte sich weiter verschieben, wenn Abfallgebührenregelungen kleinere oder größere Füllmengen begünstigen.

Nach Fertigungstechnologie: Automatisierung treibt Transformation voran

Konventionelle Rohrformgebungslinien hielten im Jahr 2025 einen Anteil von 82,30 %, aber BFS-Installationen expandieren mit einem CAGR von 9,92 %, angetrieben durch integrierte Formgebungs-Abfüll-Versiegelungs-Produktivität und reduziertes Kontaminationsrisiko. BFS eliminiert separate Wasch-, Depyrogenisierungs- und Sterilisierungsstufen und ermöglicht Formatwechsel in unter 10 Minuten, die für Mehrprodukt-CDMO-Anlagen geeignet sind. Fortschritte bei der Laserkerbtechnik reduzieren die Brechfehlerquoten weiter, was für hochwertige Wirkstoffe entscheidend ist, bei denen ein einzelner Haarriss zur Chargenablehnung führen kann.

Automatisierung schafft datenreiche Umgebungen: Das KI-Go-Modul von Antares Vision rüstet Legacy-Kameras mit Deep-Learning-Klassifikatoren nach, die Mikrofehler erkennen, die für regelbasierte Systeme unsichtbar sind. Die Einführung ist in Nordamerika und der EU am schnellsten, wo Arbeitskräftemangel und Quality-by-Design-Rahmenwerke den ROI für kapitalintensive Upgrades erhöhen. Die Marktgröße für Ampullenverpackungen im Zusammenhang mit BFS-Linien soll bis 2031 USD 1,08 Milliarden überschreiten, da Impfstoffhersteller und Hersteller ophthalmologischer Arzneimittel von offenen Behälterbefüllungen abrücken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Kosmetiksegment beschleunigt sich

Pharmazeutische Anwendungen trugen 2025 90,70 % des Umsatzes bei, aber injizierbare Ästhetika im Bereich Körperpflege expandieren bis 2031 mit einem CAGR von 9,22 %. Chinas Mittelschichtverbraucher hielten oder steigerten ihre Ausgaben für Botulinum-Toxin und Dermalfüller während der wirtschaftlichen Abschwächung 2024 und schufen eine robuste inkrementelle Nachfrage nach pharmazeutischen Behältern in nicht-therapeutischen Umgebungen. Regulierungsbehörden behandeln diese Produkte als Medizinprodukte, sodass die Verpackungsspezifikationen pharmazeutischen Standards entsprechen und den Wertbeitrag des Marktes aufrechterhalten.

Kosmetikkäufer legen Wert auf Premium-Erscheinungsbild und treiben die Einführung von Klarglas mit Keramikdruck statt Tintenetiketten voran. Für OEMs bleibt die Kostenschwelle gegenüber der Markenwahrnehmung sekundär, was Ampullenlieferanten ermöglicht, Margen zu erhalten. Unterdessen verankert das Outsourcing von Krankenhausapotheken in Europa die Nachfrage, da sich die Compounding-Regeln verschärfen, und sichert einen Boden für pharmazeutische Volumina selbst unter dem Druck der Spritzensubstitution. Die Marktgröße für Ampullenverpackungen im Kosmetikbereich soll bis 2031 USD 625,7 Millionen erreichen – klein, aber strategisch für die Diversifizierung.

Geografische Analyse

Asien-Pazifik kontrollierte 2025 39,40 % des globalen Umsatzes, gestützt durch Kapazitätserweiterungen in China, Indien und Südkorea, da Regierungen Lieferketten für injizierbare Arzneimittel lokalisieren. Chinas biopharmazeutische Produktion erreichte 2024 CNY 565,3 Milliarden (USD 78,4 Milliarden) und könnte bis 2029 CNY 1,4 Billionen (USD 194 Milliarden) überschreiten, was die Nachfrage nach Ampullen trotz sporadischer Wirkstoffexportbeschränkungen im Zusammenhang mit dem Spionageabwehrgesetz von 2024 aufrechterhält. Südkoreas Ästhetik-Cluster in Gangnam fördert konsistente Kleinvolumen-Glasbestellungen, während Indiens „Make in India”-Anreize BFS-Kapazitätserweiterungen für Impfstoffe unterstützen. Gleichzeitig werben ASEAN-Mitglieder um CDMOs durch Steuerbefreiungen und vereinfachte GMP-Genehmigungen, was die regionale Wettbewerbsfähigkeit stärkt.

Das Wachstum Nordamerikas ist stabiler, gestützt durch Biologika-Kommerzialisierungspipelines und DSCSA-Compliance-Fristen, die serialisierte Primärbehälter erfordern. Die Vereinigten Staaten treiben hochwertige Bestellungen für Typ-I-Glas und KI-gestützte Inspektionslinien an, die den USP-<1790>-Empfehlungen für die visuelle Inspektion von Parenteralia entsprechen. Kanada arbeitet daran, sich an US-amerikanische Rückverfolgbarkeitsnormen anzupassen, was Lieferanten dazu veranlasst, zweisprachige Verpackungen und GS1-kompatible Codes bereitzustellen. Insbesondere haben Herbizidklagen und Lieferkettenerschütterungen Arzneimittelhersteller dazu veranlasst, Ampullen aus Mexiko als zweite Quelle zu beziehen, was den nordamerikanischen intraregionalen Handel ausweitet.

Europa bleibt ein wertreiches, aber reifes Territorium, in dem Nachhaltigkeits- und Kreislaufwirtschaftsziele den Einkauf bestimmen. Die überarbeitete EU-Verordnung über Verpackungen und Verpackungsabfälle verpflichtet zu Recyclingfähigkeitsbewertungen über 70 % bis 2030 und erhöht die Nachfrage nach geschlossenen Typ-I-Glasströmen. Deutsche Krankenhäuser bildeten 2024 ein Einkaufskonsortium, das 5-Jahres-Verträge an Lieferanten vergibt, die einen Scherbenstoffgehalt von ≥50 % erfüllen, was künftige Beschaffungsnormen signalisiert. Unterdessen erhöhte die Energiepreisvolatilität im Zusammenhang mit Gaslieferungskürzungen die Bedenken hinsichtlich Ofenausfallzeiten und veranlasste einige Unternehmen, Borosilikatrohr zu bevorraten. EU-Wiederaufbaufonds, die für Infrastruktur in den Biowissenschaften vorgesehen sind, werden jedoch Inspektionsgeräte der nächsten Generation subventionieren und Kostenbefürchtungen teilweise ausgleichen.

Der Nahe Osten verzeichnete mit 8,90 % bis 2031 den höchsten regionalen CAGR, da Saudi-Arabien und die Vereinigten Arabischen Emirate öffentliche Gesundheitsbudgets in die lokale Fertigung lenken. Das Pharmaprogramm Vision 2030 in Riad kofinanziert Anlagen für sterile Injektionspräparate und schafft Greenfield-Nachfrage nach BFS- und Rohrlinien. Die Ausschreibungsregeln des Golfkooperationsrats priorisieren Kosteneffizienz und positionieren indische und europäische mittelständische Unternehmen für Marktanteile. Begrenztes Fachpersonal erfordert jedoch Technologietransferpartnerschaften, die die Gerätelieferung mit langfristigen Serviceverträgen verknüpfen.

Die Akzeptanz in Lateinamerika wird durch makroökonomische Instabilität gehemmt, doch Brasiliens ANVISA treibt die Serialisierung voran, die den EU-FMD-Anforderungen entspricht, und eröffnet Möglichkeiten für rückverfolgbarkeitsfähige Ampullen. Afrika bleibt außerhalb des ägyptischen Impfstoffkomplexes noch in den Anfängen; dennoch könnte das Ziel der Afrikanischen Union für 2040, 60 % der lokalen Impfstoffherstellung zu erreichen, später im Prognosehorizont BFS-Investitionen katalysieren.

Wettbewerbslandschaft

Der Markt ist moderat konsolidiert: SCHOTT Pharma, Gerresheimer und Stevanato Group besetzen die Qualitätspremiumnische, während SGD Pharma und regionale Wettbewerber sich auf mittelständische Angebote konzentrieren. SCHOTT Pharma erzielte 2024 einen Umsatz von EUR 899 Millionen (USD 974 Millionen) mit einer EBITDA-Marge von 27,8 %, indem es hochwertige Brechsysteme und Rückverfolgbarkeitsfunktionen betonte. Die Glassparte von Gerresheimer verzeichnete einen organischen Rückgang von 2,6 % infolge von Lagerabbau, was nach der Übernahme von Bormioli Pharma im Jahr 2025 eine strategische Neuausrichtung hin zu Kunststoffbehälterlösungen auslöste. Die Stevanato Group erzielte einen Umsatz von EUR 1,104 Milliarden (USD 1,20 Milliarden), indem sie den Anteil hochwertiger Lösungen auf 38 % erhöhte, was den Rentabilitätsvorteil technologisch differenzierter Produkte unterstreicht.

Die Wettbewerbsstrategie neigt zur vertikalen Integration und digitalen Upgrades. Hersteller setzen KI-gestützte Inspektionssysteme ein, um nahezu fehlerfreie Niveaus zu garantieren und sich damit für Biologika-Abfüll- und Fertigstellungsverträge zu qualifizieren, bei denen Chargenausfälle kostspielig sind. Die Patentaktivität stieg 2024 stark an und konzentrierte sich auf lasergekernte Brechlinien und eingebettete Datenmatrix-Codierung, was Technologie als entscheidenden Schutzwall unterstreicht. Nachhaltigkeitsnachweise treiben auch Ausschreibungsgewinne voran: Closed-Loop-Glasversuche und Verpflichtungen zur Ofenelektrifizierung differenzieren Lieferanten, wenn europäische Käufer ESG-Bewertungen anwenden.

Fusionen und Übernahmen bleiben ein Wachstumshebel. Die Übernahme von Bormioli Pharma durch Gerresheimer erweitert die Kunststofffähigkeiten und erhöht den Einfluss bei globalen Pharmakonten. Die geplante Fusion von Amcor mit Berry Global über einen reinen Aktientausch, angekündigt im November 2024, würde einen diversifizierten Verpackungsriesen mit stärkerem pharmazeutischem Fußabdruck schaffen. Der USD 16,5 Milliarden schwere Kauf von Catalent durch Novo Holdings zielt darauf ab, Kapazitätsengpässe bei der Biologika-Abfüllung und -Fertigstellung zu beheben, was indirekt Ampullenlieferanten zugute kommt, die mit dem Abfüll- und Fertigstellungsnetzwerk von Catalent verbunden sind. Regionale Akteure suchen Joint Ventures, die die Rohrversorgung sichern oder den Zugang zu BFS-Technologie eröffnen, was auf eine anhaltende Konsolidierung hindeutet, da die Hürden für die Qualitätscompliance steigen.

Marktführer für Ampullenverpackungen

-

Gerresheimer AG

-

James Alexander Corporation

-

Schott Pharma AG and Co. KGaA

-

Essco Glass Pvt. Ltd.

-

Stevanato Group S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Gerresheimer schloss die Übernahme von Bormioli Pharma ab und stärkte damit sein Kunststoffportfolio sowie die Möglichkeit hochwertiger integrierter Lösungen über Glas- und Polymerformate hinweg.

- Mai 2025: Syntegon stellte Pharmatag 2025 vor, eine Abfüllplattform, die für hocheffiziente Flüssigkeitsverpackungen optimiert ist, einschließlich schnell wechselbarer Ampullenmodule, die die Linienräumungszeit um 30 % verkürzen.

- Februar 2025: Novo Holdings schloss die Übernahme von Catalent für USD 16,5 Milliarden ab, mit dem Ziel, Engpässe bei der Abfüllung und Fertigstellung von Medikamenten zur Gewichtsreduktion zu beheben und Verpackungsinnovationen, einschließlich fortschrittlicher Ampullen, zu beschleunigen.

- November 2024: Amcor gab Pläne bekannt, Berry Global im Wege eines reinen Aktientauschs zu übernehmen, um ein diversifiziertes Unternehmen mit erweiterter Reichweite in der pharmazeutischen Primärverpackung zu schaffen.

Berichtsumfang des globalen Marktes für Ampullenverpackungen

Eine Ampulle ist ein kleines, versiegeltes Glas- oder Kunststoffbehältnis, das zur Aufnahme und Konservierung einer Probe, in der Regel eines Feststoffs oder einer Flüssigkeit, verwendet wird. Ampullenverpackungen werden in der Pharma-, Körperpflege- und Kosmetikindustrie eingesetzt. Ampullenverpackungen werden hauptsächlich verwendet, um Flüssigkeiten oder Lösungen vor Luft und Verunreinigungen zu schützen. Die Studie verfolgt die Nachfrage nach Ampullen, die in verschiedenen Endverbraucherbranchen eingesetzt werden, sowie den von den im Markt tätigen Akteuren erzielten Umsatz.

Der Markt für Ampullenverpackungen ist segmentiert nach Material (Glas und Kunststoff), Endverbraucherbranche (Pharmazeutisch, Körperpflege und Kosmetik, sonstige Endverbraucherbranchen) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien und übriges Europa), Asien-Pazifik (China, Indien, Japan, Südkorea, Australien und Neuseeland sowie übriges Asien-Pazifik), Lateinamerika (Brasilien, Mexiko und übriges Lateinamerika), Naher Osten und Afrika (Saudi-Arabien, Ägypten, Vereinigte Arabische Emirate, Südafrika und übriger Naher Osten und Afrika)). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Glas |

| Kunststoff |

| Geradstieligen |

| Trichtertyp |

| Geschlossen (Form D) |

| Leicht zu öffnen (OPC, Kerbringsystem, Farbbrech-Ring) |

| ≤2 ml |

| 3–5 ml |

| 6–10 ml |

| >10 ml |

| Konventionelle Rohrformgebung |

| Blow-Fill-Seal-Kunststoff |

| Fortschrittliche Laserkerbtechnik |

| Pharmazeutisch |

| Körperpflege und Kosmetik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Materialtyp | Glas | |

| Kunststoff | ||

| Nach Ampullentyp | Geradstieligen | |

| Trichtertyp | ||

| Geschlossen (Form D) | ||

| Leicht zu öffnen (OPC, Kerbringsystem, Farbbrech-Ring) | ||

| Nach Kapazität (ml) | ≤2 ml | |

| 3–5 ml | ||

| 6–10 ml | ||

| >10 ml | ||

| Nach Fertigungstechnologie | Konventionelle Rohrformgebung | |

| Blow-Fill-Seal-Kunststoff | ||

| Fortschrittliche Laserkerbtechnik | ||

| Nach Endverbraucherbranche | Pharmazeutisch | |

| Körperpflege und Kosmetik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Ampullenverpackungen?

Die Marktgröße für Ampullenverpackungen erreichte 2026 USD 5,79 Milliarden und soll bis 2031 USD 8,33 Milliarden erreichen.

Welches Material dominiert die Ampullenproduktion?

Glas dominiert mit einem Umsatzanteil von 86,30 % im Jahr 2025 dank seiner chemischen Inertheit und der tief verwurzelten regulatorischen Akzeptanz.

Warum gewinnt die Blow-Fill-Seal-Technologie an Popularität?

Blow-Fill-Seal integriert Behälterformgebung, Befüllung und Versiegelung in einem sterilen Schritt, senkt das Kontaminationsrisiko und unterstützt einen CAGR von 9,92 % im Markt für Ampullenverpackungen.

Wie wirken sich Rückverfolgbarkeitsvorschriften auf das Ampullendesign aus?

Globale Vorschriften wie das US-amerikanische DSCSA verlangen eindeutige Kennzeichnungen auf jeder verschreibungspflichtigen Arzneimittelverpackung und veranlassen Hersteller, Ampullen für eine lückenlose Lieferkettentransparenz zu lasermarkieren oder mit Barcodes zu versehen.

Welche Region wächst am schnellsten?

Der Nahe Osten führt das Wachstum mit einem prognostizierten CAGR von 8,90 % bis 2031 an, angetrieben durch Investitionen in die Gesundheitsinfrastruktur in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Sind vorgefüllte Spritzen eine Bedrohung für Ampullen?

Ja; in Nordamerika und Europa entziehen vorgefüllte Spritzen Volumina und üben einen geschätzten Einfluss von -1,4 % auf den CAGR des Marktes für Ampullenverpackungen aus, obwohl Ampullen Nischen behalten, in denen Glasreinheit unerlässlich ist.

Seite zuletzt aktualisiert am: