Amlodipine-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 429.99 Millionen US-Dollar |

| Marktgröße (2031) | 528.97 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Amlodipine-Marktanalyse von Mordor Intelligence

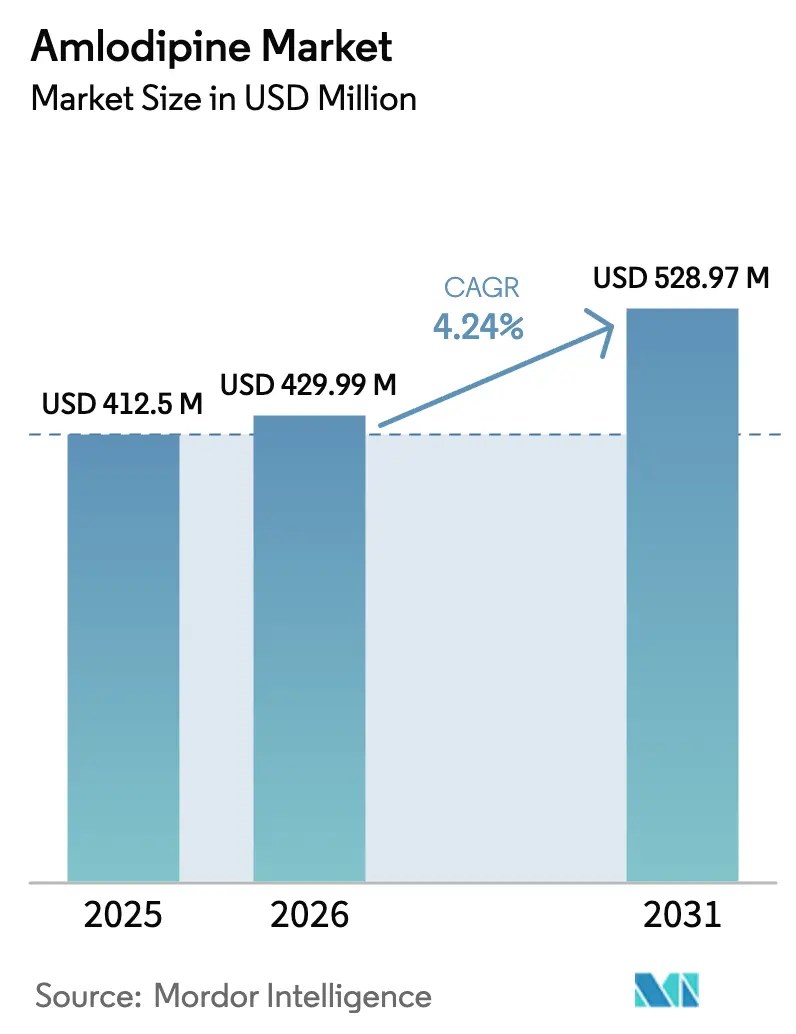

Die Amlodipine-Marktgröße wird voraussichtlich von USD 412,50 Millionen im Jahr 2025 auf USD 429,99 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,24 % über den Zeitraum 2026–2031 USD 528,97 Millionen erreichen. Die anhaltende Nachfrage resultiert aus dem Status des Wirkstoffs als erstliniger Kalziumkanalblocker bei Hypertonie, auch wenn Patentabläufe den generischen Wettbewerb intensivieren. Die Durchdringung durch Generika verändert Preisgestaltung und Versorgungszugang; Beschaffungsrahmen in China und Referenzpreispolitiken in Europa steigern die Volumina, begrenzen jedoch die Margen. Fixdosiskombinationen und digitale Adhärenztools erweitern die therapeutische Nutzung, während alternde Bevölkerungen in Asien-Pazifik und Nordamerika die adressierbare Patientenbasis vergrößern. Fertigungskapazität, regulatorische Erfahrung und Formulierungsinnovation bleiben die zentralen Wettbewerbshebel im sich entwickelnden Amlodipine-Markt.

Wichtigste Erkenntnisse des Berichts

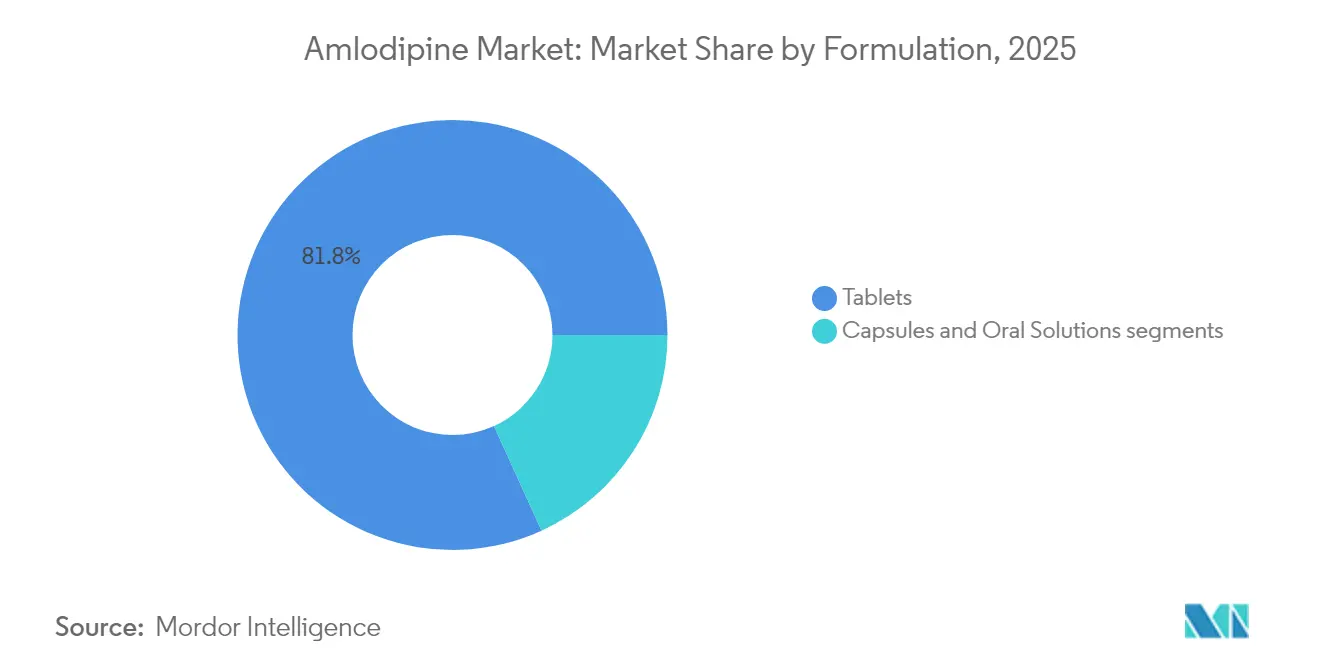

- Nach Formulierung führten Tabletten im Jahr 2025 mit einem Umsatzanteil von 81,80 %, während orale Lösungen voraussichtlich bis 2031 mit einer CAGR von 5,16 % wachsen werden.

- Nach Dosisstärke hielt das 5-mg-Segment im Jahr 2025 einen Amlodipine-Marktanteil von 47,05 %, während 2,5 mg bis 2031 auf eine CAGR von 5,28 % zusteuert.

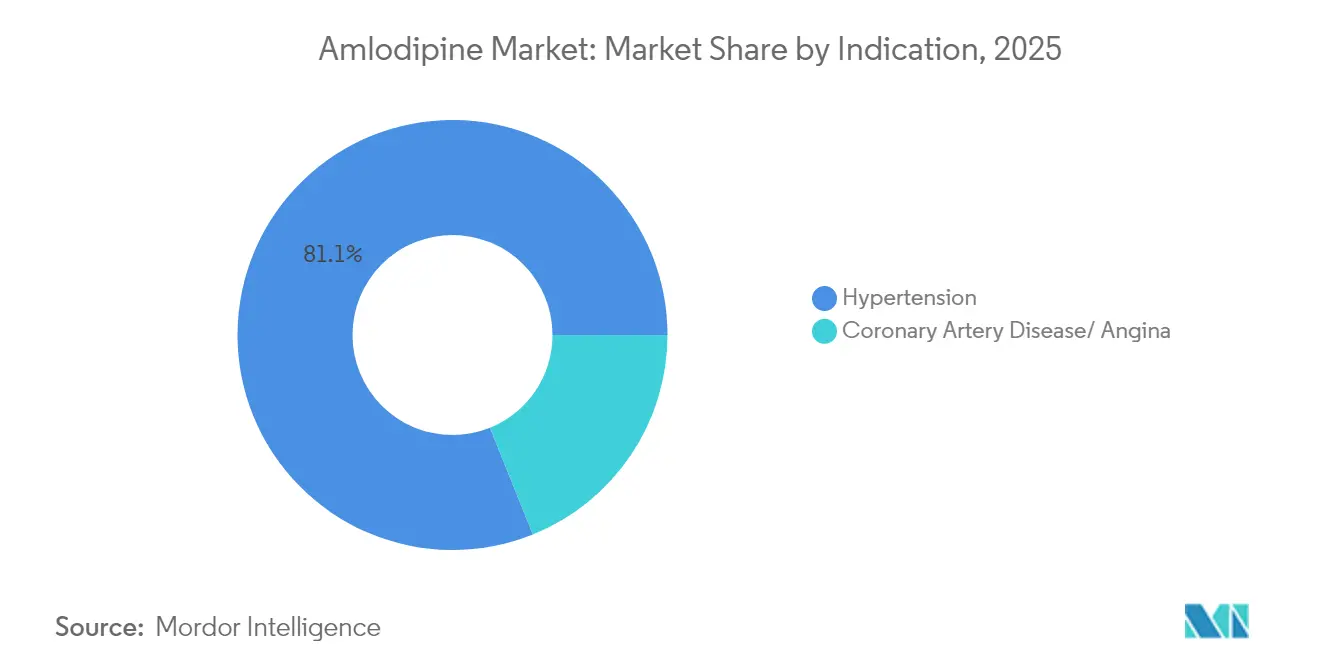

- Nach Indikation entfielen im Jahr 2025 81,10 % der Anwendungen auf Hypertonie; koronare Herzkrankheit ist auf eine CAGR von 5,43 % ausgerichtet.

- Nach Vertriebskanal erfassten Einzelhandelsapotheken im Jahr 2025 einen Anteil von 55,95 %, wobei Online-Apotheken mit einer CAGR von 5,58 % voranschreiten.

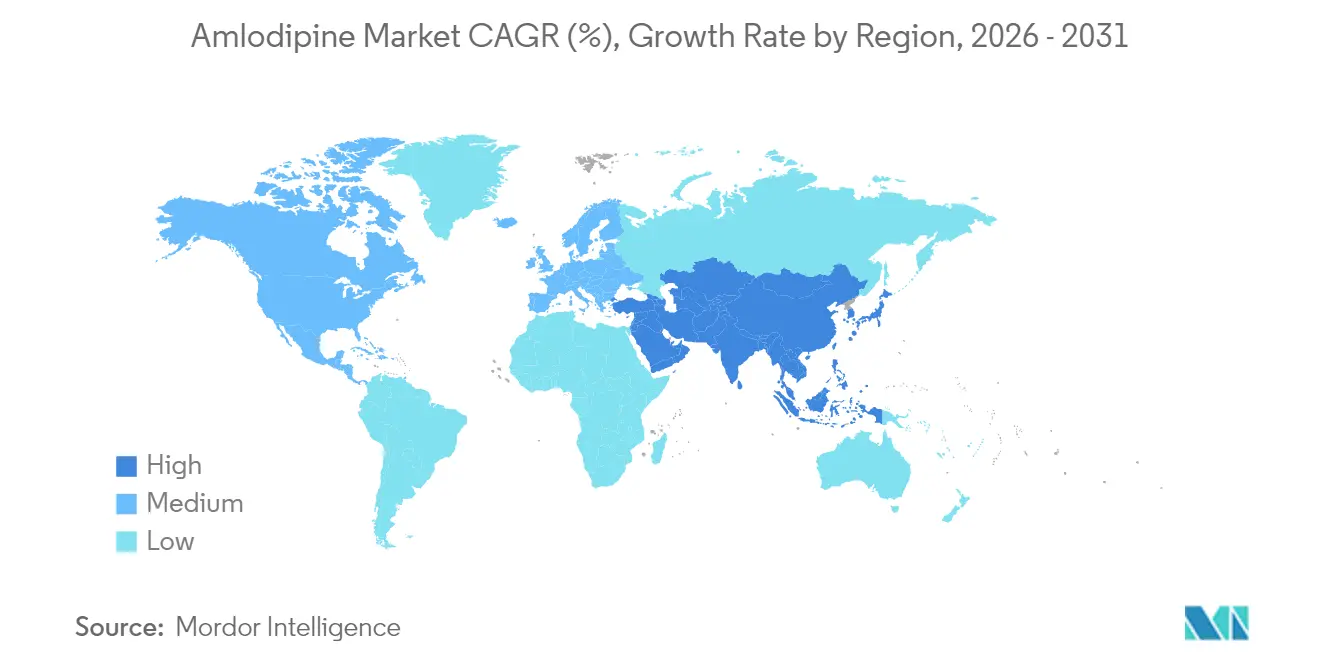

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 33,20 % des Umsatzes; Asien-Pazifik soll bis 2031 mit einer CAGR von 5,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Amlodipine-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generikadurchdringung nach Ablauf der Marktexklusivität | +1.2% | Global; am stärksten in den USA und Europa | Kurzfristig (≤ 2 Jahre) |

| Hypertonieprävalenz in alternden Bevölkerungen | +0.8% | Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zulassungen von Fixdosiskombinationen | +0.6% | Frühe Akzeptanz in entwickelten Märkten; weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Masseneinkaufsbeschaffung in China | +0.4% | Kerneinfluss in China; Ausstrahlungseffekte auf Schwellenländer | Mittelfristig (2–4 Jahre) |

| KI-gestützte Dosistitrierung | +0.3% | Nordamerika und EU; Akzeptanz in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entwicklung von S-Amlodipine | +0.2% | Premium-Patientensegmente weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Generikadurchdringung nach Ablauf der Marktexklusivität

Beschleunigte Generikagenehmigungen folgen auf vereinfachte FDA-Leitlinien, die Unternehmen mit bewährten Qualitätssystemen einen raschen Markteintritt ermöglichen[1]Quelle: Federal Register, "Produktspezifische Leitlinien; überarbeitete Entwurfsleitlinien für die Industrie; Verfügbarkeit," federalregister.gov. Indische Hersteller nutzen Kostenvorteile und eine globale Patentklippenexposition von USD 63,7 Milliarden, um Marktanteile zu gewinnen. Studien zur therapeutischen Äquivalenz bestätigen kein erhöhtes kardiovaskuläres Risiko und validieren die Substitution in kostenbewussten Gesundheitssystemen. Die Wettbewerbsdynamik teilt sich in Premium-Formulierungen und hochvolumige Massengenerika auf, die jeweils durch maßgeschneiderte Preisstrategien unterstützt werden. Der Treiber erhöht kurzfristig die Volumina, komprimiert jedoch die Preispunkte und gestaltet den Amlodipine-Markt innerhalb von zwei Jahren neu.

Hypertonieprävalenz in alternden Bevölkerungen

WHO-Daten zeigen, dass 1,28 Milliarden Erwachsene an Hypertonie leiden und nur 21 % eine Kontrolle erreichen, wobei die Prävalenz bei älteren chinesischen Erwachsenen 47 % erreicht. Das altersbedingte Risiko steigert die Nachfrage nach etablierten Therapien und unterstützt das langfristige Wachstum im Amlodipine-Markt. Nationale Initiativen wie Indiens Hypertonie-Kontrollinitiative berichten von Kontrollraten von 70–76 % unter Verwendung standardisierter 5-mg-Protokolle. Mit der Ausweitung der Versorgungsabdeckung in Schwellenländern steigt die Nachfrage nach erschwinglichen Generika. Dieser strukturelle demografische Treiber stützt die prognostizierte CAGR bis 2030.

Zulassungen von Fixdosiskombinationen (FDK) beschleunigen die Akzeptanz

Regulierungsbehörden befürworten zunehmend amlodipinebasierte Fixdosiskombinationen zur Verbesserung der Adhärenz. Die FDA-Zulassung von Widaplik, einer Dreifachkombinations-Polypille, zeigte eine überlegene Blutdrucksenkung gegenüber der Monotherapie. Die Aufnahme von Zweifachkombinationen in die WHO-Liste der unentbehrlichen Arzneimittel bestätigt die wirtschaftlichen Vorteile. Hersteller mit diversifizierten Fixdosiskombinationsportfolios erlangen Wettbewerbsvorteile und treiben die mittelfristige Akzeptanz in entwickelten und aufstrebenden Regionen voran.

Chinas Masseneinkaufsbeschaffung weitet die Volumenachfrage aus

Zentralisierte Beschaffung senkte die ambulanten Hypertonie-Ausgaben um 15,61 %, während die Volumina für ausgewählte Amlodipine-Formulierungen um 49 % stiegen. Inländische Generika dominieren Ausschreibungen, setzen internationale Akteure unter Druck und erweitern gleichzeitig den Zugang. Der transparente Volumen-Preis-Mechanismus beeinflusst Beschaffungsmodelle in anderen großen Märkten und signalisiert mittelfristiges Volumenwachstum bei anhaltender Margenkompressionierung.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisobergrenzenrichtlinien | -0.7% | Entwickelte Märkte mit öffentlicher Erstattung | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Wirkstoffversorgung | -0.5% | Global, konzentriert in Asien-Pazifik-Lieferketten | Mittelfristig (2–4 Jahre) |

| Pharmakovigilanzwarnungen | -0.3% | Regulatorischer Fokus in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Gerätebasierte Hypertonietherapien | -0.2% | Premium-Segmente in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisobergrenzenrichtlinien in wichtigen Märkten

US-Medicare-Preisverhandlungen können Rabatte von bis zu 70 % gegenüber aktuellen Listenpreisen bewirken [2]Quelle: Commonwealth Fund, "Wie die Preise für die ersten 10 Arzneimittel im internationalen Vergleich aussehen," commonwealthfund.org . Europa setzt Referenzpreise durch, die die Erstattung an das günstigste therapeutische Äquivalent knüpfen und die Margen von Markenprodukten belasten. Hersteller wechseln zu ergebnisbasierter Preisgestaltung, stoßen jedoch auf begrenzte Akzeptanz, was den kurzfristigen Druck auf den Amlodipine-Markt verstärkt.

Volatilität der Wirkstoffversorgung aufgrund von Handelsstreitigkeiten zwischen Indien und China

Indien importiert 70 % seines Amlodipine-Wirkstoffs aus China; neue chinesische Vorschriften und Lieferverzögerungen ließen die Besylat-Preise Anfang 2025 steigen. Indiens produktionsgebundenes Anreizprogramm finanziert inländische Wirkstoffanlagen, doch der Kapazitätsaufbau dauert Jahre. Zolldrohungen in den USA erhöhen die Kostenunsicherheit zusätzlich. Programme zur Lieferkettendiversifizierung mindern das Risiko, erfordern jedoch höheren Betriebskapitalbedarf und hemmen das mittelfristige Wachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formulierung: Tabletten behalten die Vorherrschaft bei gleichzeitigem Wachstum oraler Lösungen

Tabletten erzielten im Jahr 2025 einen Umsatzanteil von 81,80 % und spiegeln etablierte Fertigungslinien und breite Verordnervertrautheit wider. Orale Lösungen, obwohl nur ein kleiner Teil des Amlodipine-Markts, verzeichnen mit einer CAGR von 5,16 % den schnellsten Anstieg aufgrund der pädiatrischen Nachfrage und Anpassungen für Schluckbeschwerden. Kapselformate bedienen Nischenbedürfnisse bei modifizierter Freisetzung. Die FDA-Zulassung von Norliqva im Jahr 2022 verdeutlicht die regulatorische Offenheit gegenüber patientenzentrierten oralen Lösungen.

Kontinuierliche Schmelzmahlung und andere fortschrittliche Verfahren ermöglichen Submikronpartikel, die die Auflösung verbessern und neuartige oral dispergierbare Formen unterstützen. Diese Innovationen stärken die Adhärenz, ohne die therapeutische Äquivalenz zu verändern. Hersteller, die die Produktionsökonomie sowohl für hochvolumige Tabletten als auch für Spezialflüssigkeiten optimieren, positionieren sich für inkrementelle Marktanteilsgewinne im Amlodipine-Markt bis 2031.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Dosisstärke: 5-mg-Führerschaft im Fokus der Präzisionsdosierung

Die 5-mg-Stärke dominierte im Jahr 2025 mit einem Amlodipine-Marktanteil von 47,05 %, in Übereinstimmung mit globalen Leitlinien, die sie als Anfangsdosis empfehlen. Das 2,5-mg-Segment wächst am schnellsten mit einer CAGR von 5,28 %, da KI-gestützte Titration maßgeschneiderte Therapieschemata begünstigt, die das Ödemrisiko reduzieren. Fernüberwachung während der COVID-19-Periode erzielte Kontrollraten von 80 % mit App-gestützten Dosisanpassungen. Pharmakogenomische Erkenntnisse, die CACNA1C-Varianten mit verbessertem Ansprechen verknüpfen, verstärken das Interesse an Präzisionsdosierung. Das 10-mg-Segment bedient schwere Hypertonie, wächst jedoch aufgrund erhöhter Wachsamkeit gegenüber unerwünschten Ereignissen moderat. Präzisionsdosierungstools werden die 5-mg-Dominanz wahrscheinlich abschwächen, aber die Gesamtgröße des Amlodipine-Markts durch optimierte Ergebnisse für diverse Patientengruppen unterstützen.

Nach Indikation: Hypertonie als Kern mit Dynamik bei koronarer Herzkrankheit

Hypertonie trieb im Jahr 2025 81,10 % der Verschreibungen an und unterstreicht die Rolle von Amlodipine in der Erstlinientherapie. Verschreibungen bei koronarer Herzkrankheit nehmen mit einer CAGR von 5,43 % zu, gestützt durch Belege, die Amlodipine mit einer 26-prozentigen Reduktion schwerwiegender unerwünschter kardiovaskulärer Ereignisse bei Integration in umfassende Protokolle verknüpfen. Längerfristige Beobachtungsstudien deuten auch auf ein kognitives Nutzenpotenzial nach mehrjähriger Exposition hin. Der wachsende klinische Fußabdruck stärkt den Amlodipine-Markt durch Indikationsvielfalt und erleichtert gleichzeitig die Akzeptanz von Kombinationstherapien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Stärke der Einzelhandelsapotheken trifft auf digitalen Aufschwung

Einzelhandelsgeschäfte erfassten im Jahr 2025 55,95 % des Umsatzes durch die Kombination von Rezepteinlösung mit Blutdruckmessservices vor Ort. Online-Apotheken schreiten jedoch mit einer CAGR von 5,58 % voran, da Verbraucher für die Nachbestellung chronischer Therapien auf den elektronischen Handel umsteigen. Die Integration von Telemedizin und elektronischen Rezepten reduziert Hürden und macht die Lieferung nach Hause für ältere und ländliche Bevölkerungsgruppen attraktiv. Krankenhausapotheken konzentrieren sich auf komplexe Fälle, sehen sich jedoch Wachstumshemmnissen gegenüber, da das ambulante Hypertonie-Management zunimmt. Eine Omnichannel-Strategie, die Telegesundheit, automatisierte Nachbestellungen und Gemeinschaftsberatung verbindet, wird für eine nachhaltige Durchdringung des Amlodipine-Markts zunehmend entscheidend.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 33,20 % des globalen Umsatzes auf der Grundlage von rund 116 Millionen hypertensiven Erwachsenen und gut finanzierten Versicherungssystemen. Die Marktexpansion konzentriert sich auf Adhärenztechnologien und Kombinationspillen, da der grundlegende Zugang weitgehend gesichert ist. Medicare-Preisverhandlungen erzeugen unmittelbaren Preisdruck, können jedoch das Volumen eingelöster Rezepte durch Senkung der Eigenkosten erhöhen. Kanadas provinzgeführte Arzneimittellisten erzielen Nutzungseffizienz durch automatische Generikasubstitution und stärken die stabile Nachfrage nach kosteneffizienten Amlodipine-Marktoptionen.

Asien-Pazifik ist das am schnellsten wachsende Gebiet und schreitet bis 2031 mit einer CAGR von 5,74 % voran. Chinas Masseneinkaufsmodell steigerte die Amlodipine-Einheitenvolumina in frühen Beschaffungswellen um 49 % und glich Preissenkungen von 42 % aus. Indiens Hypertonie-Kontrollinitiative verzeichnete Kontrollraten von 70–76 % mit standardisierten Amlodipine-Erstprotokollen in zwei bevölkerungsreichen Bundesstaaten. Rasche Urbanisierung und Alterung erhöhen die Prävalenz, während staatliche Krankenversicherungsausweitungen den Arzneimittelzugang verbessern. Südostasiatische Nationen übernehmen WHO-Rahmenwerke für unentbehrliche Arzneimittel, die kostengünstige Generika bevorzugen, und stärken den langfristigen Beitrag der Region zur Gesamtgröße des Amlodipine-Markts.

Europa weist reife, aber chancenreiche Merkmale auf. Referenzpreise und Nutzenbewertungen gewährleisten die Prüfung der Kosteneffizienz, aber stabile kardiovaskuläre Leitlinien stützen eine gleichmäßige Nutzung. Osteuropa weist einen höheren ungedeckten Bedarf auf, wo Einkommenswachstum und EU-Beitrittsmittel die Gesundheitsinfrastruktur modernisieren. Hersteller passen Marktzugangsdossiers an nationale Kosten-Nutzen-Schwellenwerte an und halten den Amlodipine-Markt in unterschiedlichen Erstattungsumgebungen relevant.

Wettbewerbslandschaft

Der Amlodipine-Markt weist eine moderate Konzentration auf. Führende Generikahersteller wie Teva, Viatris und indische Unternehmen wie Cipla, Dr. Reddy's und Lupin kombinieren vertikale Integration mit globalen Regulierungsdossiers, um Ausschreibungen und Einzelhandelsverträge zu sichern. Ciplas One-India-Division überschritt im Jahr 2024 einen Umsatz von INR 10.000 Crore, was einen Anstieg von 10 % bei den Verkäufen chronischer Therapien widerspiegelt. Skaleneffekte in der Wirkstoffproduktion, der Dossierpflege und der Pharmakovigilanz bilden nachhaltige Kostenvorteile, insbesondere in großen öffentlichen Beschaffungsumgebungen.

Formulierungsinnovation bietet Differenzierungspotenzial in Nischenbereichen. George Medicines erhielt die FDA-Zulassung für Widaplik, eine Dreifachkombinationspille, die Mehrfachmedikamentenschemata vereinfacht und Premium-Preisgestaltung in gezielten Segmenten unterstützt. Die Entwicklung von S-Amlodipine bietet Vorteile bei der Ödemreduktion, wobei Studien eine absolute Reduktion peripherer Ödeme von 15,1 % gegenüber dem Racemat verzeichnen. Kontinuierliche Fertigungsmethoden, die von mehreren indischen Auftragsfertigungsorganisationen eingeführt wurden, liefern engere Qualitätskontrolle und niedrigere Umwandlungskosten pro Tablette und verbessern die Versorgungszuverlässigkeit für globale Käufer.

Der künftige Wettbewerb wird von Omnichannel-Vertrieb, Lieferkettenresilienz und der Fähigkeit abhängen, integrierte kardiovaskuläre Portfolios bereitzustellen. Hersteller, die wettbewerbsfähige Stückkosten mit differenzierten Polypillen, digitalen Adhärenzplattformen und diversifizierter Wirkstoffbeschaffung kombinieren, werden im wachsenden Amlodipine-Markt wahrscheinlich reine Massenwarenproduzenten übertreffen.

Marktführer der Amlodipine-Branche

Cipla Limited

Lupin Pharmaceuticals, Inc.

Mylan Inc (Viatris Inc.)

Pfizer

Zydus Cadila

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: George Medicines erhielt die FDA-Zulassung für Widaplik, eine Dreifachkombinations-Polypille mit Telmisartan, Amlodipine und Indapamid, mit geplantem Marktstart im vierten Quartal 2025.

- Mai 2025: Mineralys Therapeutics gab pivotale Daten der Launch-HTN-Studie für Lorundrostat bekannt und zeigte eine systolische Reduktion von 16,9 mmHg in Woche 6 und 19,0 mmHg in Woche 12 bei unkontrollierter Hypertonie.

- Januar 2025: Die globalen Amlodipinbesylat-Preise stiegen nach chinesischen Produktionsverzögerungen stark an und legten Schwachstellen in der Lieferkette offen.

Berichtsumfang des globalen Amlodipine-Markts

Gemäß dem Berichtsumfang ist Amlodipinbesylat ein Mitglied der Klasse der Kalziumkanalblocker, das den Blutdruck wirksam senkt. Es erreicht dies durch Entspannung der Blutgefäße und Entlastung der Herzarbeit. Über das Blutdruckmanagement hinaus behandelt Amlodipine bestimmte Angina-Typen (Brustschmerzen) und Erkrankungen, die aus koronarer Herzkrankheit resultieren, die durch verengte Blutgefäße, die das Herz versorgen, gekennzeichnet ist.

Der Amlodipine-Markt ist nach Form, Konzentration, Anwendung und Endnutzer segmentiert. Der Markt wurde nach Form in Tabletten, orale Suspensionen und sonstige unterteilt. Basierend auf der Konzentration ist der Markt in 2,5 mg, 5 mg, 10 mg und sonstige segmentiert. Nach Anwendung ist der Markt in Brustschmerzen, koronare Herzkrankheit und Hypertonie segmentiert. Nach Endnutzer umfasst der Markt Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und sonstige. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten & Afrika segmentiert. Der Bericht enthält Marktgrößen und Prognosen für 17 Länder in diesen Regionen, wobei die Bewertungen in USD angegeben werden.

| Tabletten |

| Kapseln |

| Orale Lösungen |

| 2,5 mg |

| 5 mg |

| 10 mg |

| Hypertonie |

| Koronare Herzkrankheit / Angina |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Formulierung (Wert) | Tabletten | |

| Kapseln | ||

| Orale Lösungen | ||

| Nach Dosisstärke (Wert) | 2,5 mg | |

| 5 mg | ||

| 10 mg | ||

| Nach Indikation (Wert) | Hypertonie | |

| Koronare Herzkrankheit / Angina | ||

| Nach Vertriebskanal (Wert) | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie (Wert) | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Amlodipine-Markt?

Die Amlodipine-Marktgröße soll im Jahr 2026 USD 429,99 Millionen erreichen und mit einer CAGR von 4,24 % bis 2031 auf USD 528,97 Millionen wachsen.

Was ist die aktuelle Amlodipine-Marktgröße?

Im Jahr 2026 soll die Amlodipine-Marktgröße USD 429,99 Millionen erreichen.

Wer sind die wichtigsten Akteure im Amlodipine-Markt?

Cipla Limited, Lupin Pharmaceuticals, Inc., Mylan Inc (Viatris Inc.), Pfizer und Zydus Cadila sind die wichtigsten Unternehmen, die im Amlodipine-Markt tätig sind.

Welche Region wächst am schnellsten im Amlodipine-Markt?

Asien-Pazifik soll im Prognosezeitraum (2026–2031) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Amlodipine-Markt?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Amlodipine-Markt.

Welche Jahre deckt dieser Amlodipine-Marktbericht ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Amlodipine-Marktgröße auf USD 429,99 Millionen geschätzt. Der Bericht deckt die historische Marktgröße des Amlodipine-Markts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Amlodipine-Marktgröße für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: