Marktgröße und Marktanteil für Kampfflugzeuge in Amerika

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

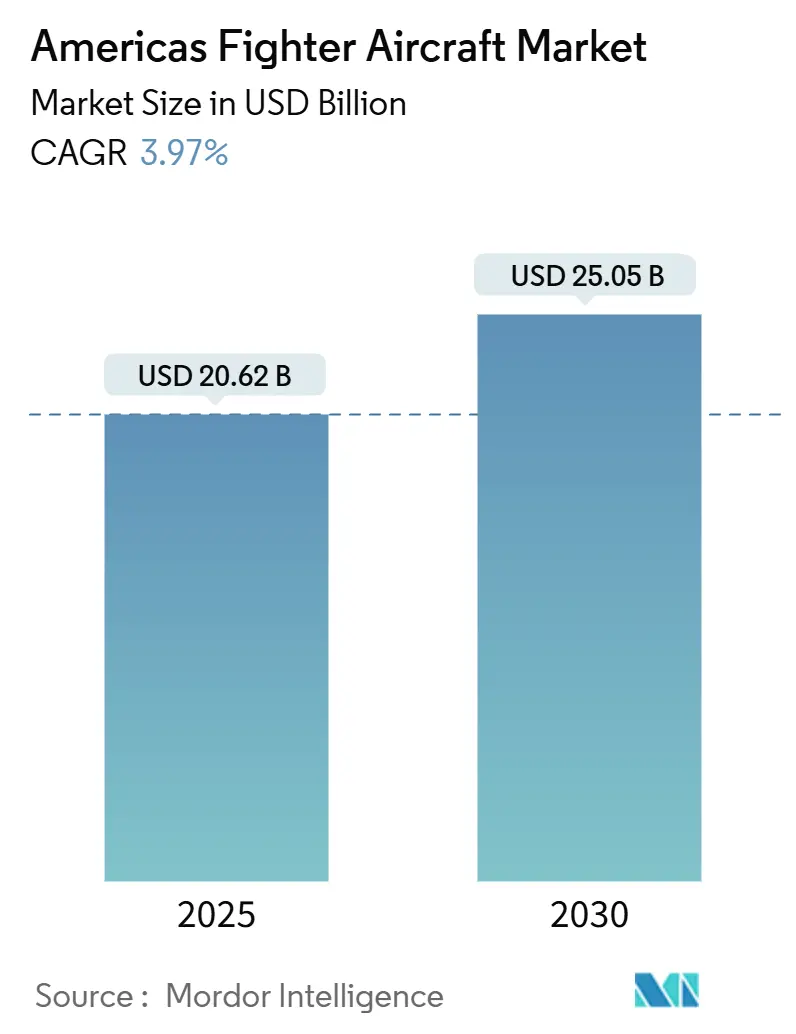

| Marktgröße (2025) | 20.62 Milliarden US-Dollar |

| Marktgröße (2030) | 25.05 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.97% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Nordamerika |

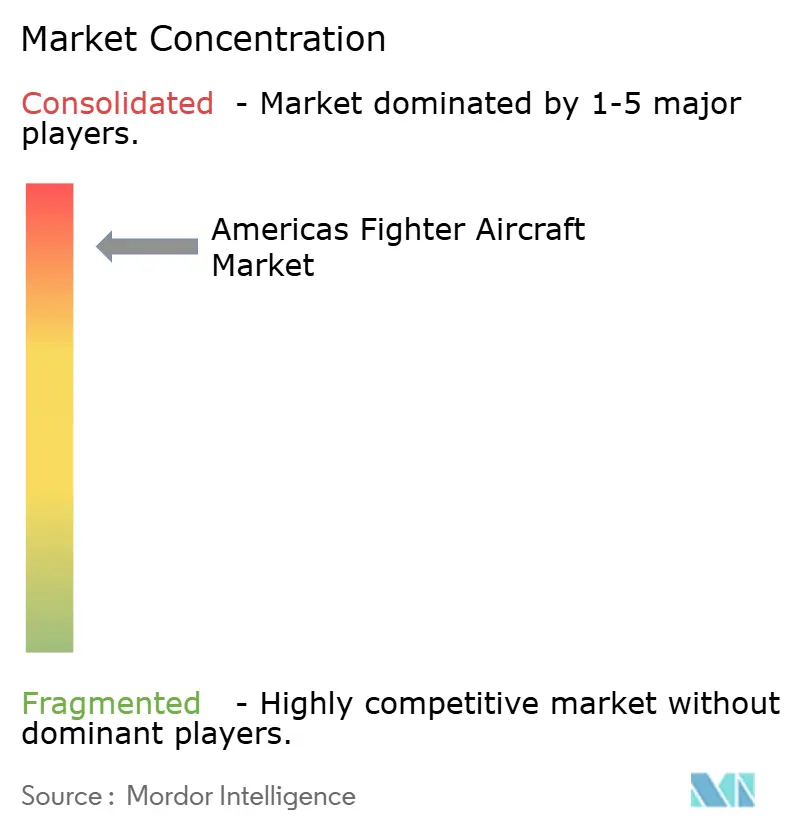

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kampfflugzeuge in Amerika von Mordor Intelligence

Die Marktgröße für Kampfflugzeuge in Amerika erreichte im Jahr 2025 einen Wert von 20,62 Milliarden USD und wird bis 2030 voraussichtlich auf 25,05 Milliarden USD anwachsen, was einer CAGR von 3,97 % entspricht. Der stetige Anstieg wird durch anhaltende Flottenrekapitalisierungsprogramme, eine zunehmende Verbreitung der 5. Generation sowie die Notwendigkeit gestützt, umfangreiche Altflotten einsatzbereit zu halten. Geopolitische Spannungen, insbesondere in der Arktis und im Südatlantik, treiben die Beschaffung weiter voran, während industrielle Ausgleichsprogramme Aufträge in die heimischen Lieferketten Brasiliens, Mexikos und Kolumbiens lenken. Das wachsende Interesse an kollaborativen Kampfflugzeugen, der Einsatz künstlicher Intelligenz sowie engere gemeinsame bereichsübergreifende Netzwerke stärken ebenfalls den Aufwärtstrend des Marktes für Kampfflugzeuge in Amerika. Fernoperationskonzepte, die auf verteilter Stationierung beruhen, sowie die steigende Nachfrage nach Leichtangriffs- und fortschrittlichen Trainingsflugzeugen erweitern das Wettbewerbspotenzial für führende und aufstrebende Hersteller gleichermaßen.

Wesentliche Erkenntnisse des Berichts

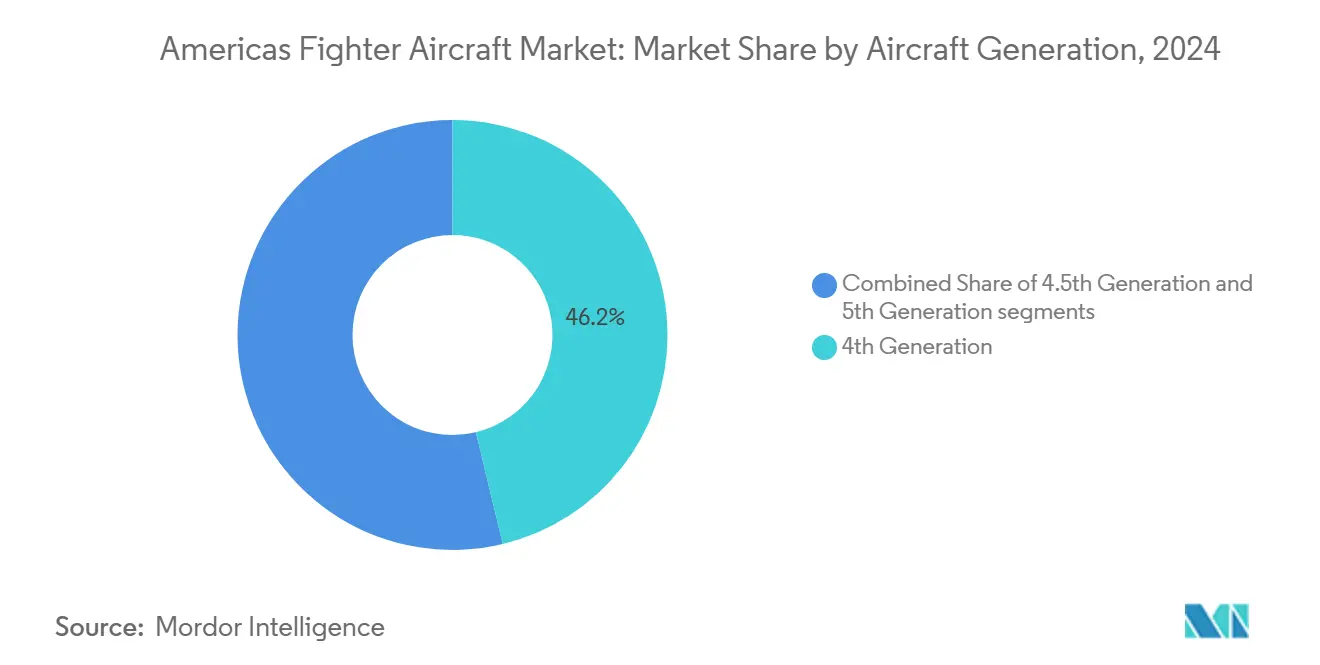

- Nach Flugzeuggeneration entfielen auf Plattformen der 4. Generation 46,24 % des Marktanteils, während Plattformen der 5. Generation mit einer CAGR von 7,88 % wachsen – dem höchsten Wert aller Kategorien.

- Nach Start- und Landeverfahren entfielen auf konventionellen Start und Landung (CTOL) 83,75 %; vertikaler Start und Landung (VTOL) wächst mit einer CAGR von 5,23 % – dem höchsten Wert aller Kategorien.

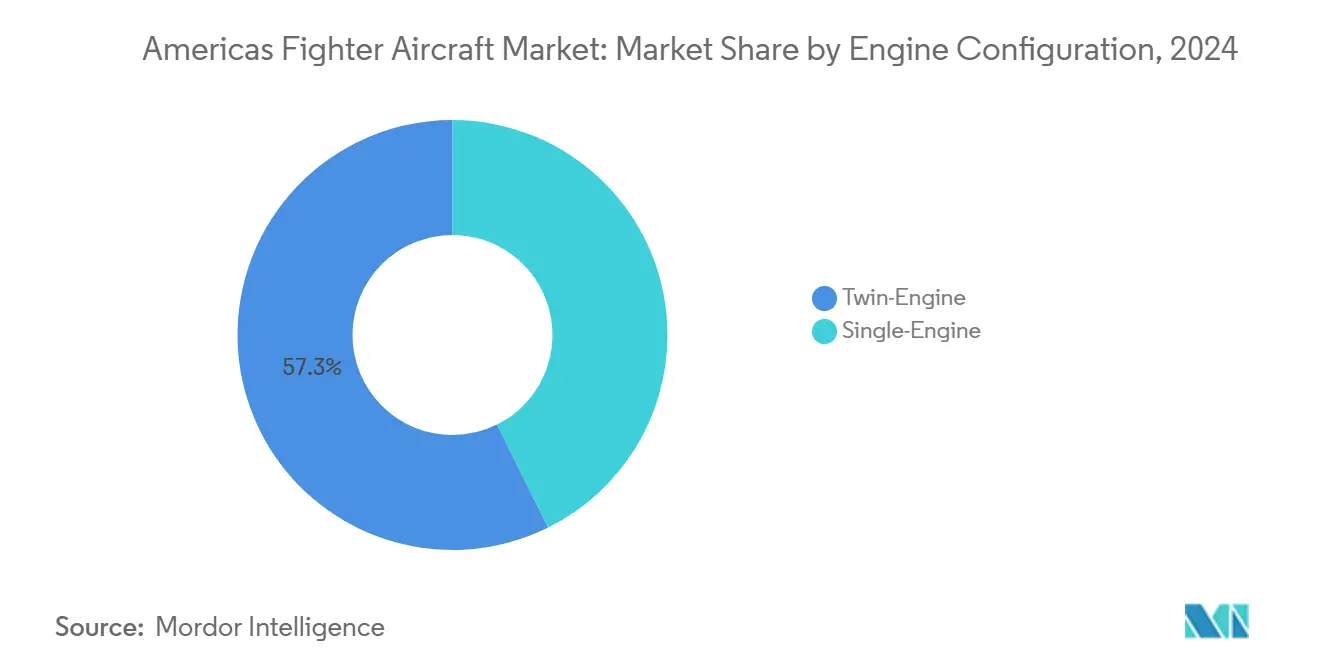

- Nach Triebwerkskonfiguration entfielen auf Kampfflugzeuge mit Zweitriebwerk 57,34 % der Marktgröße für Kampfflugzeuge in Amerika im Jahr 2024; Kampfflugzeuge mit Eintriebwerk wachsen im Prognosezeitraum mit einer CAGR von 4,56 %.

- Nach Missionsprofil entfielen auf Mehrzweckflugzeuge 60,21 % der Marktgröße für Kampfflugzeuge in Amerika im Jahr 2024; Plattformen für Nahunterstützung und Angriff sind bis 2030 auf eine CAGR von 4,87 % ausgerichtet.

- Nach Endnutzer entfiel auf die Luftwaffe ein Marktanteil von 88,42 % am Markt für Kampfflugzeuge in Amerika im Jahr 2024, während die Marineluftfahrt bis 2030 mit einer CAGR von 5,11 % wächst.

- Nach Geografie führte Nordamerika mit einem Marktanteil von 76,55 % am Markt für Kampfflugzeuge in Amerika im Jahr 2024; Südamerika wird bis 2030 voraussichtlich die höchste CAGR von 4,66 % verzeichnen.

Markttrends und Erkenntnisse für Kampfflugzeuge in Amerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Beschaffungsprogramme für Kampfflugzeuge der 5. Generation | +1.2% | Nordamerika primär, Südamerika aufstrebend | Mittelfristig (2–4 Jahre) |

| Instandhaltung und Modernisierung bestehender Kampfflugzeugflotten | +0.8% | Global, konzentriert in Nordamerika | Langfristig (≥ 4 Jahre) |

| Geopolitische Spannungen und steigende Verteidigungsbudgets in der Region | +1.0% | Global, mit Schwerpunkt auf Nordamerika und Brasilien | Kurzfristig (≤ 2 Jahre) |

| Industrielle Ausgleichsprogramme zur Förderung heimischer Luft- und Raumfahrtkapazitäten | +0.5% | Schwerpunkt Südamerika, selektiv Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach fortschrittlichen Trainings- und Leichtangriffsplattformen | +0.4% | Südamerika primär, US-SOCOM sekundär | Mittelfristig (2–4 Jahre) |

| Integration von gemeinsamen bereichsübergreifenden Befehls- und Kontrollnetzwerken (JADC2) | +0.6% | Nordamerika primär, Fokus auf alliierter Interoperabilität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Beschaffungsprogramme für Kampfflugzeuge der 5. Generation

Boeings Auswahl für den Vertrag zur nächsten Generation der Luftüberlegenheit (NGAD) im Wert von 18–20 Milliarden USD signalisiert eine entschiedene Hinwendung zu Designs der 6. Generation, die auf Luftüberlegenheit ausgerichtet sind und den aktuellen Maßstab der 5. Generation übertreffen. Kanadas umstrittene F-35-Überprüfung zeigt, wie politische Aufsicht den Beschaffungsrhythmus beeinflusst, während Interoperabilitätserfordernisse weiterhin zugunsten der Einführung der 5. Generation sprechen. Frühe seegestützte Operationen an Bord der USS Abraham Lincoln verdeutlichten die operative Flexibilität von Tarnkappen-Mehrzweckflugzeugen in umkämpften maritimen Einsatzgebieten.[1]Stew Magnuson, „Neues US-Marine-Flugzeug wird Operationen im Nahen Osten verändern”, National Defense, nationaldefensemagazine.org Südamerikanische Luftstreitkräfte, angeführt durch Kolumbiens Gripen-Auswahl, bündeln zunehmend industrielle Ausgleichsleistungen – wie Fabriken für erneuerbare Energien und Wasserinfrastrukturprojekte – in Beschaffungsverträgen, was unterstreicht, wie Verteidigungskäufe heute als Instrumente einer umfassenden Industriestrategie eingesetzt werden.

Instandhaltung und Modernisierung bestehender Kampfflugzeugflotten

Lockheed Martins Integration eines Infrarot-Defensivsystems in die F-22 im Wert von 270 Millionen USD veranschaulicht die Philosophie der Lebenszyklus-Verlängerung, die große Teile des Marktes für Kampfflugzeuge in Amerika trägt. Chiles F-16-M6.6-Tape-Upgrade im Wert von 177 Millionen USD verdeutlicht, wie schrittweise Sensor- und Datenlinkverbesserungen Altbestände relevant halten und gleichzeitig vollständige Flottenersatzkosten vermeiden. Diese Upgrades generieren langfristige Einnahmen für Originalausrüstungshersteller und sichern die Einsatzbereitschaft der Betreiber, ohne Budgets zu belasten.

Geopolitische Spannungen und steigende Verteidigungsbudgets in der Region

Argentiniens umfassende Mittelzuweisung von 750 Millionen USD für die militärische Luftfahrt und Brasiliens Verteidigungshaushalt von 23,7 Milliarden USD zeigen, wie regionale Regierungen höhere Ermessensausgaben in Luftmachtkapazitäten lenken. Nordamerikanische Haushaltsmittel begünstigen weiterhin Beschaffungs- und Forschungs-, Entwicklungs-, Test- und Evaluierungskonten, die den Markt für Kampfflugzeuge in Amerika stärken. Höhere Budgets beschleunigen Modernisierungszeitpläne, wenngleich Fragen zum langfristigen fiskalischen Spielraum bestehen bleiben, da Sozialausgaben um Ressourcen konkurrieren.

Industrielle Ausgleichsprogramme zur Förderung heimischer Luft- und Raumfahrtkapazitäten

Südamerika setzt auf Ausgleichsleistungen, um die Industrialisierung zu beschleunigen. Kolumbiens Gripen-Paket umfasst Solaranlagenfabriken und Entsalzungsinitiativen, die Verteidigungs- und sozioökonomische Ziele miteinander verknüpfen. Mexikos Luft- und Raumfahrtfertigungszentrum in Tijuana, gestärkt durch ICON Aircrafts Nearshoring-Investition von 150 Millionen USD, erhöht die Komponentenresilienz für den breiteren Markt für Kampfflugzeuge in Amerika.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haushaltsbeschränkungen und fiskalische Sparmaßnahmen in wichtigen Volkswirtschaften | -0.7% | Global, insbesondere Südamerika | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen mit Auswirkungen auf kritische Kampfflugzeugkomponenten | -0.5% | Global, konzentriert in Nordamerika | Mittelfristig (2–4 Jahre) |

| Umweltvorschriften zur Einschränkung des Überschallflugtrainings | -0.3% | Nordamerika primär, selektiv global | Langfristig (≥ 4 Jahre) |

| Pilotenmangel und Herausforderungen bei der Mitarbeiterbindung | -0.4% | Schwerpunkt Nordamerika, aufstrebend Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haushaltsbeschränkungen und fiskalische Sparmaßnahmen in wichtigen Volkswirtschaften

Trotz des Anstiegs der Verteidigungsbudgets sehen sich viele südamerikanische Luftstreitkräfte nach wie vor starren Haushaltsobergrenzen gegenüber. Mexikos Verzögerung bei der Flottenrekapitalisierung von Kampfflugzeugen verdeutlicht, wie Staatsschulden und Sozialausgaben die Modernisierung nach hinten verschieben. Die hohen Anschaffungs- und Lebenszykluskosten von Plattformen der 5. Generation schrecken kleinere Volkswirtschaften ab und lenken die Wahl hin zu aufgerüsteten Lösungen der 4. Generation, die Leistungsfähigkeit und Erschwinglichkeit in Einklang bringen.

Lieferkettenunterbrechungen mit Auswirkungen auf kritische Kampfflugzeugkomponenten

Engpässe beim Gießen und Schmieden haben die Vorlaufzeiten für Titan auf neun Monate verlängert, während Rückstände bei Speziallegierungen bei 70–80 Wochen liegen und Welleneffekte auf F-16-, F-35- und NGAD-Linien erzeugen.[2]Laura Juliano et al., „Behebung von Lieferkettenproblemen in der Luft- und Raumfahrt beim Gießen und Schmieden”, Boston Consulting Group, bcg.com Triebwerkslieferverzögerungen bei GE Aerospace unterstreichen die Fragilität von Einzellieferanten. Die Abwanderung von Fachkräften unter qualifizierten Maschinisten und Ingenieuren verlängert die Erholungszeiträume zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeuggeneration: Dynamik der 5. Generation nimmt Fahrt auf

Die Marktgröße für Kampfflugzeuge in Amerika für Bestände der 4. Generation entsprach im Jahr 2024 46,24 % des Gesamtumsatzes. Plattformen der 5. Generation expandieren jedoch mit einer CAGR von 7,88 %, da Betreiber zunehmend Tarnkappentechnologie, Sensorfusion und netzwerkzentrierte Fähigkeiten priorisieren. Der operative Erfolg der F-35 – vom ersten Trägereinsatz bis zu Aufklärungsmissionen im Einsatzgebiet – bestätigte die Vielseitigkeit der Plattform. Boeings NGAD-Gewinn festigt die Hinwendung zu fortschrittlichen Systemen, die in hochbedrohlichen Luftverteidigungsblasen überleben können.

Altflotten der 4. Generation bleiben für Souveränitätspatrouillen und kosteneffiziente Einsatzbereitschaft unverzichtbar. Chiles M6.6-Upgrade hält seine F-16-Flotte interoperabel mit alliierten Link-16-Netzwerken. Argentiniens Beschaffung dänischer F-16 AM/BM-Flugzeuge unterstreicht das anhaltende Wertversprechen bewährter Flugzeugzellen, insbesondere wenn sie mit umfassenden Instandhaltungspaketen gebündelt werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Start- und Landeverfahren: Konventionelle Dominanz mit VTOL-Wachstum

CTOL-Varianten generierten im Jahr 2024 83,75 % des Umsatzes, was die bestehende Startbahninfrastruktur und die etablierte Doktrin im Markt für Kampfflugzeuge in Amerika widerspiegelt. VTOL-Plattformen, angeführt von der F-35B, wachsen mit einer CAGR von 5,23 %, da die Doktrin verteilter Operationen bei Expeditionseinheiten des US Marine Corps und ausgewählten südamerikanischen Marinen an Bedeutung gewinnt.

Das Wachstum von VTOL ist auch mit humanitären Hilfs- und Katastrophenschutzmissionen verbunden, bei denen flexible Stationierung entscheidend ist. Dennoch bleibt die Einführung der Kategorie außerhalb großer Betreiber durch höhere Anschaffungs- und Wartungskosten begrenzt. Künftige Antriebsfortschritte zur Reduzierung der Wärmesignatur und Verbesserung der Kraftstoffeffizienz könnten die VTOL-Einführung über Nischenanforderungen hinaus ausweiten.

Nach Triebwerkskonfiguration: Zuverlässigkeit von Zweitriebwerken bevorzugt

Kampfflugzeuge mit Zweitriebwerk entfielen im Jahr 2024 auf einen Umsatzanteil von 57,34 %. Sie werden für maritime Angriffs- und arktische Luftsouveränitätsmissionen bevorzugt, bei denen Redundanz entscheidend ist. Eintriebwerk-Designs verzeichnen eine CAGR von 4,56 %, da verbesserte Zuverlässigkeit und niedrigere Kosten südamerikanische Käufer anziehen. Korea Aerospace Industries' FA-50-Einsitzervariante richtet sich an Nationen, die eine F-16-ähnliche Schlagkraft ohne den Instandhaltungsaufwand von Zweitriebwerken wünschen.

Da die Antriebstechnologie der 5. Generation die Kostenkurve nach unten verschiebt, wird sich die Leistungslücke zwischen Eintriebwerk- und Zweitriebwerk-Plattformen verringern, was künftige Flottenentscheidungen potenziell verschieben könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Missionsprofil: Vielseitigkeit von Mehrzweckflugzeugen treibt die Nachfrage an

Mehrzweckflugzeuge entfielen im Jahr 2024 auf 60,21 % des Umsatzes, was den Bedarf der Betreiber an Luft-Luft- und Präzisionsangriffs-Vielseitigkeit bei schrumpfenden Flottengrößen unterstreicht. Nahunterstützungs- und Angriffsflugzeuge verzeichnen eine CAGR von 4,87 % aufgrund von Anforderungen aus Konflikten niedriger Intensität und der Nachfrage nach kosteneffizienten kinetischen Optionen. Das Überschreiten von 600.000 Gesamtflugstunden und die Nutzerbasis von 22 Luftstreitkräften der A-29 Super Tucano sind exemplarisch für diesen Bedarf.

Auf Luftüberlegenheit spezialisierte Varianten bleiben für die Abschreckung gegenüber gleichwertigen Bedrohungen unverzichtbar, doch Beschaffungspräferenzen tendieren zu Flugzeugen, die zwischen Missionen wechseln können, ohne spezialisierte Flotten zu erfordern.

Nach Endnutzer: Dominanz der Luftwaffe mit Wachstum der Marineluftfahrt

Luftwaffenkunden bilden im Jahr 2024 88,42 % der Nachfrage, was die schiere Größe landgestützter Operationen widerspiegelt. Die Marineluftfahrt befindet sich auf einem CAGR-Wachstumspfad von 5,11 %, da die Rekapitalisierung der Trägerluftflügel beschleunigt wird. Die Trägerintegration der F-35C signalisiert eine generationelle Verbesserung der von Deck gestarteten Fähigkeiten, während Brasiliens marine Raketenprogramme auf künftige seegestützte Kampfflugzeuginitiativen hindeuten.

Marine- und Heeresluftfahrt behalten kleinere, aber missionskritische Anteile am Markt für Kampfflugzeuge in Amerika, hauptsächlich für Expeditionsunterstützung und hochintensive Nahunterstützungsanforderungen.

Geografische Analyse

Nordamerika erzielte im Jahr 2024 76,55 % des Umsatzes dank anhaltender Programme des US-Verteidigungsministeriums wie NGAD, rollierender F-35-Block-Upgrades und Kanadas Initiative zur Drohnenintegration in seine Kampfflugzeugflotte im Wert von 16 Milliarden CAD. Die fortlaufende F-35-Produktion und das aufkommende F-47-Programm stützen den regionalen Schwung bis 2030. Mexikos wachsender Fußabdruck in der Wartung, Reparatur und Überholung, hervorgehoben durch L3Harris' Sicherung von F-35-Depotarbeiten, verbessert die regionale Instandhaltungswirtschaft und mindert das Lieferkettenrisiko für nordamerikanische Betreiber.

Südamerika ist zwar kleiner, aber das am schnellsten wachsende Segment des Marktes für Kampfflugzeuge in Amerika mit einer CAGR von 4,66 %. Argentiniens F-16-Transferpaket im Wert von 266 Millionen USD leitet eine umfassendere Flottenaktualisierung ein.[3]Quelle: Xavier Dolan, „Lockheed überträgt F-16 an Argentinien”, GovCon Exec, govconexec.comBrasiliens Verteidigungshaushalt von 23,7 Milliarden USD finanziert einheimische Programme, darunter eine bewaffnete Aufklärungsvariante der C-390 und neue Seezielflugkörper. Kolumbiens Gripen-Vertrag rückt industrielle Ausgleichsleistungen als Kraftmultiplikator für lokale Volkswirtschaften in den Vordergrund, während Perus Kampfflugzeugbewertung mit mehreren Anbietern zeigt, wie wettbewerbsintensiv die regionale Landschaft geworden ist.

Mit Blick auf die Zukunft wird erwartet, dass der südamerikanische Anteil leicht zunimmt, da mehr Länder Flugzeuge aus dem Kalten Krieg ausmustern und Verteidigung als Instrument der industriellen Entwicklung nutzen. Dennoch stellt Nordamerikas absolute Ausgabenkraft sicher, dass es auf absehbare Zeit der Anker des Marktes für Kampfflugzeuge in Amerika bleibt.

Wettbewerbslandschaft

Das Wettbewerbsumfeld ist stark konzentriert, wobei Lockheed Martin Corporation, The Boeing Company und Northrop Grumman Corporation über gefestigte Produktlinien, enge Regierungsbeziehungen und umfangreiche klassifizierte Technologieportfolios verfügen. Boeings NGAD-Auftrag unterstreicht den Wert bewährter Integrationsfähigkeit und digitaler Ingenieurskompetenzen bei der Sicherung bedeutender Verträge. Strategische Technologieallianzen – wie Boeings Vereinbarung mit Palantir aus dem Jahr 2025 zur Integration von künstlicher Intelligenz in Missionssystemarchitekturen – kündigen aufkommende branchenübergreifende Ökosysteme an, die traditionelle Wertschöpfungsketten auf den Kopf stellen können.

Mittelständische Akteure erschließen Nischen in den Segmenten Leichtangriff und fortschrittliche Trainingsflugzeuge. Korea Aerospace Industries' KF-21- und FA-50-Linien sowie Embraers A-29-Weiterentwicklung bedienen Betreiber, die Leistung und Erschwinglichkeit in Einklang bringen. Lieferkettenresilienz ist nun ein Wettbewerbsdifferenziator, was führende Unternehmen dazu veranlasst, die Komponentenproduktion nearshore zu verlagern und kritische Gieß- und Schmiedeoperationen vertikal zu integrieren.

Die Tiefe des geistigen Eigentums rund um Sensorfusion, autonomes Teaming und offene Systemarchitektur wird zum nächsten Schlachtfeld. Der Markt für Kampfflugzeuge in Amerika begünstigt daher etablierte Unternehmen mit dem Kapital zur Finanzierung langzykliger Forschung und Entwicklung, lässt jedoch Raum für spezialisierte Anbieter von Algorithmen für künstliche Intelligenz, Nutzlasten für elektronische Kriegsführung sowie fortschrittliche Antriebsmaterialien.

Marktführer in der Branche für Kampfflugzeuge in Amerika

Lockheed Martin Corporation

The Boeing Company

Saab AB

Northrop Grumman Corporation

Dassault Aviation SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Boeing sicherte sich einen Vertrag der US-Luftwaffe zur Entwicklung, zum Bau und zur Lieferung des nächsten Kampfflugzeugs der Nation, der NGAD-Plattform.

- April 2024: Argentinien unterzeichnete ein Abkommen im Wert von 300 Millionen USD mit Dänemark zum Erwerb von 24 F-16-Kampfflugzeugen von der Königlich Dänischen Luftwaffe.

Berichtsumfang des Marktes für Kampfflugzeuge in Amerika

| 4. Generation |

| 4,5. Generation |

| 5. Generation |

| Konventioneller Start und Landung (CTOL) |

| Kurzstart und Landung (STOL) |

| Vertikaler Start und Landung (VTOL) |

| Eintriebwerk |

| Zweitriebwerk |

| Luftüberlegenheit |

| Mehrzweck |

| Nahunterstützung und Angriff |

| Luftwaffe |

| Marineluftfahrt |

| Marine- und Heeresluftfahrt |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika |

| Nach Flugzeuggeneration | 4. Generation | |

| 4,5. Generation | ||

| 5. Generation | ||

| Nach Start- und Landeverfahren | Konventioneller Start und Landung (CTOL) | |

| Kurzstart und Landung (STOL) | ||

| Vertikaler Start und Landung (VTOL) | ||

| Nach Triebwerkskonfiguration | Eintriebwerk | |

| Zweitriebwerk | ||

| Nach Missionsprofil | Luftüberlegenheit | |

| Mehrzweck | ||

| Nahunterstützung und Angriff | ||

| Nach Endnutzer | Luftwaffe | |

| Marineluftfahrt | ||

| Marine- und Heeresluftfahrt | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung und der Wachstumsausblick für den Markt für Kampfflugzeuge in Amerika?

Der Markt für Kampfflugzeuge in Amerika wird im Jahr 2025 auf 20,62 Milliarden USD geschätzt und soll bis 2030 auf 25,05 Milliarden USD wachsen, mit einer CAGR von 3,97 %.

Welche Flugzeuggeneration verzeichnet die schnellste Einführung in der Region?

Kampfflugzeuge der 5. Generation weisen das höchste Wachstum auf und verzeichnen bis 2030 eine CAGR von 7,88 %, da Länder auf Tarnkappen- und Sensorfusionstechnologien umsteigen.

Warum dominiert Nordamerika die regionale Nachfrage?

Umfangreiche US-amerikanische und kanadische Beschaffungsprogramme, darunter NGAD und F-35-Block-Upgrades, verschaffen Nordamerika 76,55 % des Umsatzes im Jahr 2024.

Wie wirken sich Lieferkettenunterbrechungen auf die Kampfflugzeugproduktion aus?

Lange Vorlaufzeiten für Titan und Legierungen sowie Triebwerkslieferverzögerungen verlängern die Produktionspläne und veranlassen zu Nearshoring- und vertikalen Integrationsstrategien.

Welche Rolle spielen industrielle Ausgleichsleistungen bei der südamerikanischen Beschaffung?

Ausgleichsleistungen wie Anlagen für erneuerbare Energien und Wartungs-, Reparatur- und Überholungszentren werden zunehmend in Verträge eingebunden und ermöglichen Technologietransfer sowie lokale wirtschaftliche Entwicklung neben dem Flugzeugkauf.

Seite zuletzt aktualisiert am: