Marktgröße und Marktanteil für Flugzeugwasser- und Abfallsysteme

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

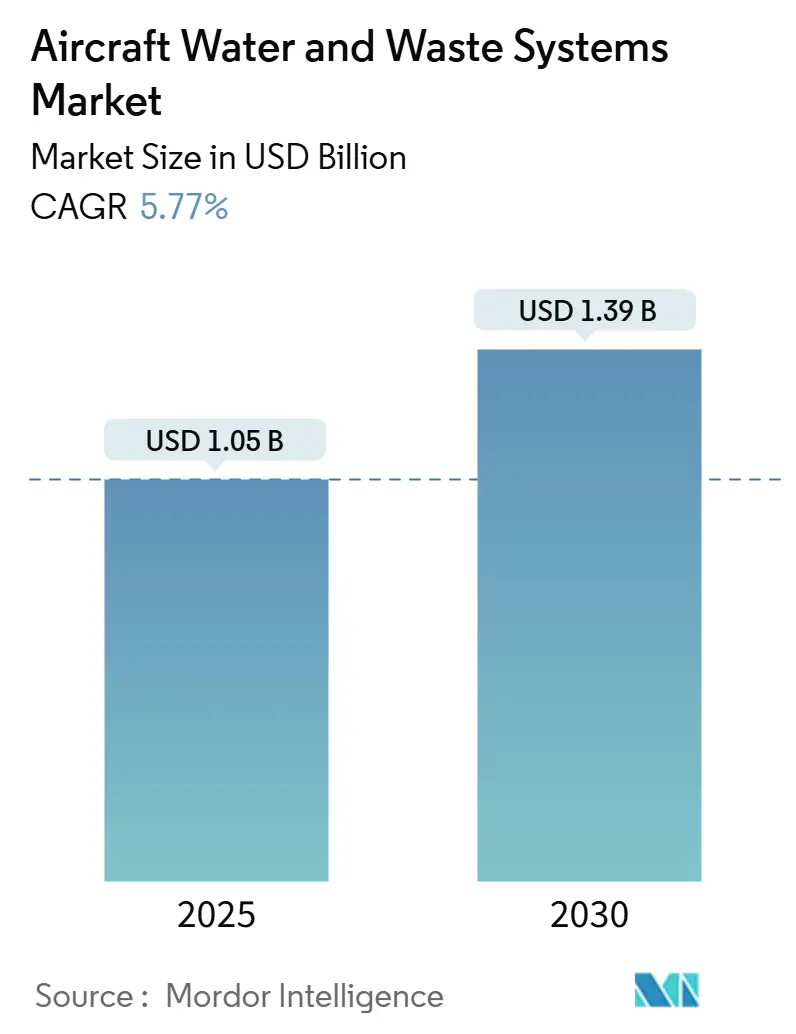

| Marktgröße (2025) | 1.05 Milliarden US-Dollar |

| Marktgröße (2030) | 1.39 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugwasser- und Abfallsysteme von Mordor Intelligence

Die Marktgröße für Flugzeugwasser- und Abfallsysteme wurde im Jahr 2025 auf 1,05 Milliarden USD geschätzt und wird bis 2030 voraussichtlich 1,39 Milliarden USD erreichen, was einer CAGR von 5,77 % entspricht. Die Nachfrage folgt dem Aufschwung der Luftfahrtbranche, wobei Boeing Auslieferungen von fast 44.000 Verkehrsflugzeugen bis 2043 prognostiziert – drei Viertel davon Schmalrumpfplattformen –, wodurch die installierte Basis erweitert wird, die zuverlässige Trinkwasser-, Vakuumabfall- und Desinfektionslösungen erfordert.[1]Quelle: Boeing Communications, „Boeing prognostiziert Bedarf für fast 44.000 neue Flugzeuge bis 2043”, boeing.mediaroom.com Die Verschärfung der Vorschriften rund um die Trinkwasserregelung für Flugzeuge der US-amerikanischen Umweltschutzbehörde und neue PFAS-Grenzwerte zwingen Fluggesellschaften dazu, veraltete Tanks, Leitungen und Sensoren zu modernisieren, um die Einhaltung der Vorschriften zu gewährleisten. Nachhaltigkeitsanforderungen verleihen dem Markt zusätzlichen Schwung: Grauwasserkreisläufe und leichte Verbundstofftanks bieten messbare Einsparungen beim Kraftstoffverbrauch und bei CO2-Emissionen, die in die unternehmensweiten Netto-Null-Fahrpläne passen. Auf der Wettbewerbsseite hält eine moderate Konsolidierung an; JAMCO hält die Hälfte des weltweiten Großraumflugzeug-Lavatory-Anteils, doch Nachrüstspezialisten und technologische Neueinsteiger gewinnen dort an Boden, wo Fluggesellschaften schnellere Lieferzyklen benötigen und die Kabinenverdichtung die Einführung kompakter Lavatories vorantreibt.

Wichtigste Erkenntnisse des Berichts

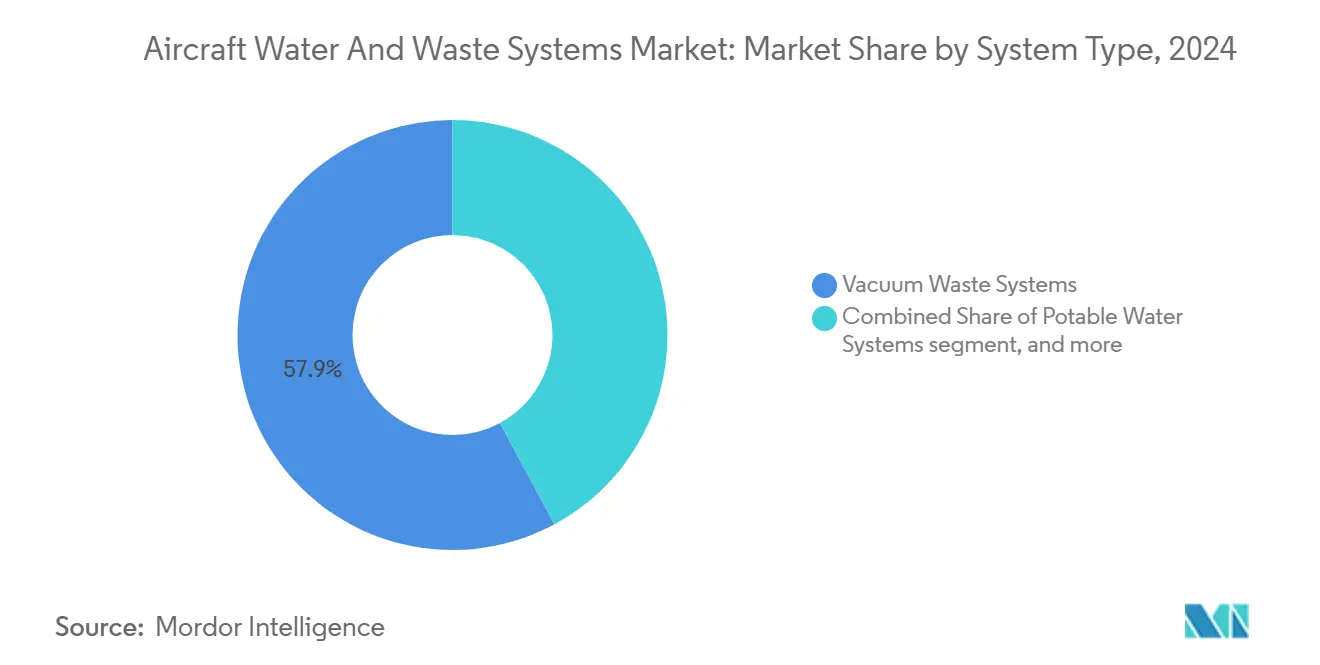

- Nach Systemtyp hielten Vakuumabfalleinheiten im Jahr 2024 einen Umsatzanteil von 57,87 %, während Grauwasserwiederverwendungsanlagen bis 2030 voraussichtlich eine CAGR von 10,40 % erzielen werden.

- Nach Flugzeugtyp entfielen im Jahr 2024 49,70 % des Marktanteils für Flugzeugwasser- und Abfallsysteme auf Schmalrumpfplattformen; Geschäftsreiseflugzeuge werden bis 2030 voraussichtlich mit einer CAGR von 8,34 % wachsen.

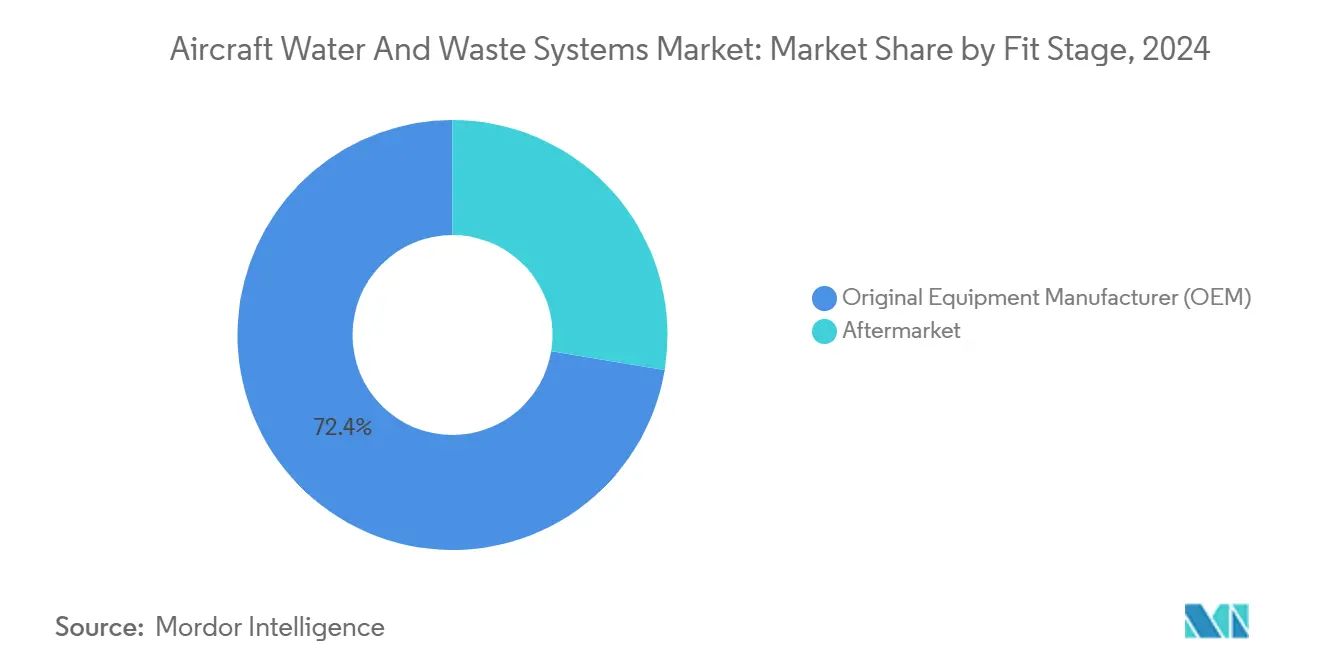

- Nach Einbaustufe entfielen im Jahr 2024 67,31 % der Marktgröße für Flugzeugwasser- und Abfallsysteme auf Erstausrüsterinstallationen; Aftermarket-Nachrüstungen werden voraussichtlich mit einer CAGR von 9,24 % bis 2030 wachsen.

- Nach Endnutzer entfielen im Jahr 2024 72,40 % des Umsatzes auf Passagier- und Frachtfluggesellschaften, während VIP- und Geschäftsluftfahrt mit einer CAGR von 8,57 % bis 2030 das stärkste Wachstum verzeichnete.

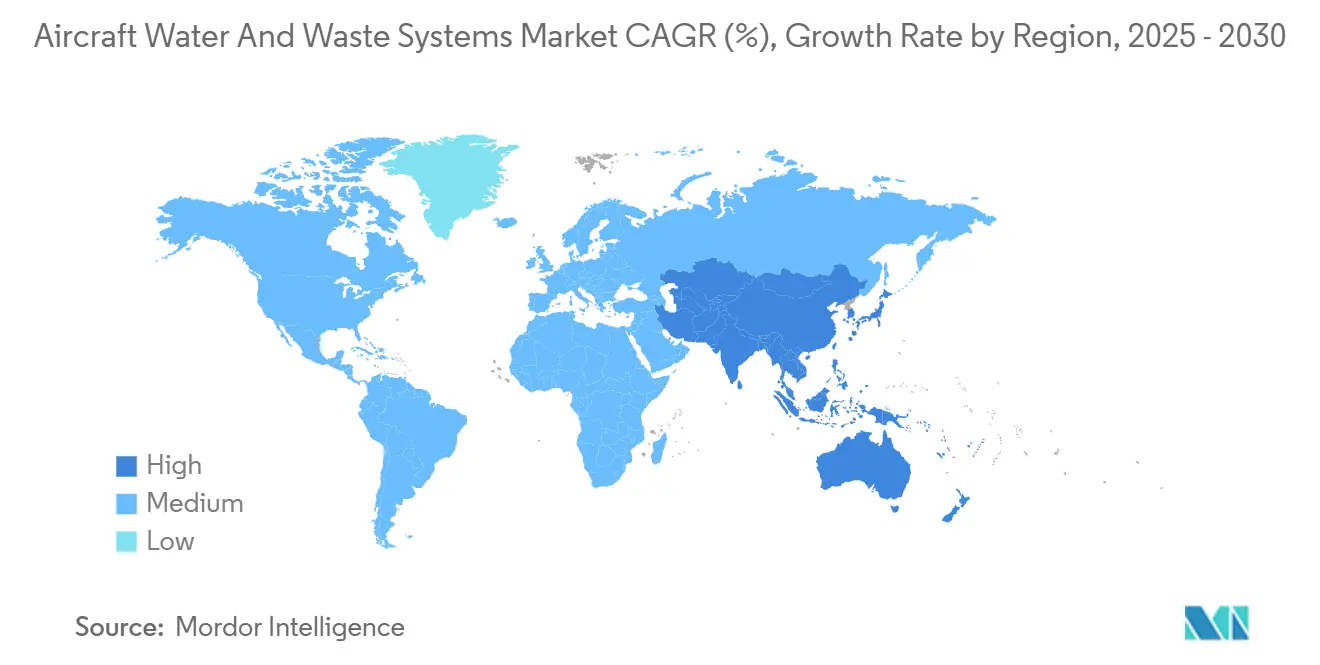

- Nach Geografie dominierte Nordamerika mit einem Anteil von 37,70 % am Umsatz 2024; der asiatisch-pazifische Raum weist mit einer CAGR von 6,89 % bis 2030 die stärkste Wachstumsdynamik auf.

Globale Trends und Erkenntnisse zum Markt für Flugzeugwasser- und Abfallsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung nach der Pandemie bei der Auslieferung von Verkehrsflugzeugen | +1.2% | Global, mit stärkster Auswirkung im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2–4 Jahre) |

| Strengere Vorschriften für Trinkwasser und Lavatory-Leckagen | +0.8% | Nordamerika und EU, mit Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Leichte Verbundstofftanks und intelligente Sensoraufrüstungen | +0.6% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kabinennachrüstungswelle der Fluggesellschaften für das Passagiererlebnis | +0.7% | Global, mit Premiumfokus in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Grauwasserwiederverwendungskreisläufe zur Reduzierung des Kraftstoffverbrauchs | +0.9% | Global, getrieben durch Nachhaltigkeitsvorschriften in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachrüstung von Bord-Ozon-/UV-Desinfektionssystemen | +0.5% | Global, beschleunigte Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung nach der Pandemie bei der Auslieferung von Verkehrsflugzeugen

Boeings Langzeitprognose unterstreicht eine anhaltende Nachfrage nach Strahlflugzeugen, da das Verkehrsaufkommen in jeder Region die Werte von 2019 übertroffen hat, was Fluggesellschaften dazu veranlasst, Flottenausbauslots zu sichern, trotz kurzfristiger Auslieferungsverzögerungen aufgrund von Teileengpässen. Airbus reduzierte sein Übergabeziel für 2024 auf 770 Einheiten aufgrund von Engpässen bei Kabinenausrüstungen, was die Nachrüstfenster für bestehende Flotten verlängert.[2]Quelle: Airbus Newsroom, „Airbus gibt Aktualisierung der Prognose für 2024 bekannt”, airbus.com Der Auftragsbestand für Schmalrumpfflugzeuge, der 76 % der weltweiten Bestellungen ausmacht, standardisiert die Durchmesser der Trinkwasserleitungen und Vakuumdrücke, was die Stückkosten für Komponentenlieferanten senkt. Fluggesellschaften im asiatisch-pazifischen Raum haben 4.430 Flugzeuge bestellt und fordern leichtere, effizientere Tanks, um die Missionsreichweite auf Nebenrouten zu erhöhen. Systemlieferanten profitieren daher von einer doppelten Chance: Linienmontage-Volumina, die an Neubauten gebunden sind, und ein Nachrüstungsschub, da Betreiber ältere Flugzeuge in Betrieb halten, während Produktionsslots knapp bleiben.

Strengere Vorschriften für Trinkwasser und Lavatory-Leckagen

Die US-amerikanische Umweltschutzbehörde verlangt nun Koliform-Beprobungspläne und PFAS-Tests, die sich auf jedes in den USA registrierte Flugzeug erstrecken, das täglich mindestens 25 Passagiere befördert, wobei die vollständige PFAS-Konformität bis April 2029 verpflichtend ist. Fluggesellschaften müssen außerdem AFFF-Feuerlöschschaum gemäß den Vorschriften der US-amerikanischen Bundesluftfahrtbehörde durch fluorfreie Alternativen ersetzen, was die Wartungspläne zusätzlich verkompliziert. Europäische Behörden entwickeln parallele Trinkwasserprotokolle, die globale Fluggesellschaften möglicherweise dazu zwingen, Hardware mit doppelter Zulassung zu zertifizieren. Große Netzwerkfluggesellschaften bewältigen die Compliance-Last durch zentrale Ingenieurteams, während Regionalfluggesellschaften Linienchecks häufig auslagern, was die Nachfrage nach schlüsselfertigen Wasserversorgungsservicepaketen erhöht. Erstausrüster zertifizieren neue Tanks und Schläuche vorab nach den strengeren Standards, und Nachrüstsätze werden mit Probenahmeventilen und intelligenten Sensoranschlüssen gebündelt, die den manuellen Arbeitsaufwand reduzieren.

Leichte Verbundstofftanks und intelligente Sensoraufrüstungen

Typ-V-Verbundstoffdruckbehälter reduzieren das Leergewicht im Vergleich zu Aluminiumauskleidungen um bis zu 20 %, was auf langen Strecken Nutzlast freisetzt oder den Kraftstoffverbrauch senkt. Ultraschall-Füllstandsmesser in diesen Tanks ermöglichen kontinuierliche Kapazitätsablesungen ohne invasive Sonden, sodass Besatzungen nur die für jeden Flug erforderliche Wassermasse aufladen können. Dennoch bleibt die Lieferketteninstabilität bestehen: Harzengpässe verlängern die Vorlaufzeiten, und geopolitische Störungen haben das Titaniumangebot über fünf Jahre um 12 % reduziert, was die Materialkosten erhöht. Fluggesellschaften begegnen dem durch den Abschluss mehrjähriger Ersatzteilverträge, während Systemintegratoren die Materialbeschaffung in Nordamerika und Asien diversifizieren. Der Übergang zu fortschrittlichen Verbundwerkstoffen bringt daher Effizienzgewinne, erfordert jedoch eine sorgfältige Bestandsplanung.

Grauwasserwiederverwendungskreisläufe zur Reduzierung des Kraftstoffverbrauchs

Das ECO-System von Diehl Aviation leitet Handwaschwasser in die Toilettenspülreservoirs, wodurch auf jedem B787-Streckenabschnitt 250 Liter unnötige Trinkwasserlast entfallen und pro Flugzeug jährlich fast 90 Tonnen CO2 eingespart werden. Fluggesellschaften wie Iberia berichten von kürzeren Amortisationszeiten, da die reduzierte Aufnahme direkt in Kraftstoffeinsparungen auf Streckenabschnitten von vier Stunden umgesetzt wird. Grauwassereinheiten kombinieren anaerobe Filtration mit UV-Desinfektion, um Trinkwasser-Wiederverwendungsrichtlinien ohne schädliche Nebenprodukte zu erfüllen. Frühe Anwender zeigen eine mit Altsystemen vergleichbare Zuverlässigkeit, sobald Wartungsteams eine gezielte Schulung erhalten haben. Zertifizierungshürden bleiben bestehen, doch das Geschäftsmodell stimmt mit den ESG-Unternehmenszielen überein, was flottenweit Einführungen beschleunigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wartungskosten für Vakuumabfallleitungen | −0.4% | Global, insbesondere kostenempfindliche Fluggesellschaften betreffend | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für Verbundwerkstoffe | −0.6% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| PFAS- und Mikroverunreinigungs-Wasserqualitätsvorschriften | −0.3% | Nordamerika und EU, mit regulatorischen Auswirkungen auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Kabinenverdichtung, die den Lavatory-Grundriss einschränkt | −0.2% | Global, getrieben durch die Expansion von Billigfluggesellschaften | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wartungskosten für Vakuumabfallleitungen

Vakuumabfallsysteme sind auf Pumpen, Ejektoren und Sensoren angewiesen und erfordern Spezialwerkzeug sowie häufigen Dichtungsaustausch, um Geruchs- und Verstopfungsprobleme zu vermeiden. Fluggesellschaften budgetieren zusätzliche Arbeitsstunden für Leitungsspülverfahren, die gemäß der Trinkwasserregelung für Flugzeuge vorgeschrieben sind, was den Wartungsaufwand erhöht. Komponentenausfallzeiten können zu Betriebsverzögerungen und Passagierunzufriedenheit führen, insbesondere bei stark ausgelasteten Schmalrumpfflotten. Kostenempfindliche Betreiber können Aufrüstungen verzögern oder Hybridlösungen wählen, was die Ersatzzyklen verlangsamt.

Engpässe in der Lieferkette für Verbundwerkstoffe

Luft- und Raumfahrthersteller berichten von längeren Vorlaufzeiten für Kohlenstofffasern, Epoxidharze und Wabenkerne, was die Stückkosten für Wassertanks und Servicepanele erhöht.[3]Quelle: Boston Consulting Group Analysts, „Behebung der Lieferkette der Luft- und Raumfahrt für Guss und Schmieden”, bcg.com Titanschmiedeteile, die in Abfallleitungskupplungen verwendet werden, sind geopolitischen Risiken durch russische und ukrainische Versorgungsquellen ausgesetzt, was Erstausrüster dazu zwingt, Rohmaterialien zu erhöhten Preisen zu bevorraten. Arbeitskräftemangel in der Verbundstoffverlegung und im Autoklavbetrieb schränkt die Kapazität weiter ein. Diese Einschränkungen behindern die kurzfristige Volumenexpansion, auch wenn der langfristige Nachfrageausblick positiv bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Vakuumabfall führend, Grauwasser im Aufschwung

Vakuumabfallplattformen dominierten den Markt für Flugzeugwasser- und Abfallsysteme im Jahr 2024 mit einem Anteil von 57,87 %, was das Vertrauen der Fluggesellschaften in die bewährte Saugspülzuverlässigkeit über Höhen- und Temperaturbereiche hinweg widerspiegelt. Grauwasserwiederverwendungslösungen werden voraussichtlich eine CAGR von 10,40 % erzielen, da Fluggesellschaften das aufgenommene Trinkwassergewicht reduzieren können, ohne Hygienestandards zu beeinträchtigen. Die Marktgröße für Flugzeugwasser- und Abfallsysteme im Bereich Desinfektionsmodule wird voraussichtlich stetig steigen, da UV-Emitter von Großraumflugzeug-Galerien in Schmalrumpfflugzeug-Lavatories migrieren, unterstützt durch sinkende Diodenpreise.

Hersteller vermarkten zunehmend integrierte Suiten, die Vakuumpumpen, Verbundstofftanks und UV-Desinfektoren in einer einheitlichen Steuerungsarchitektur bündeln, was die Verdrahtungsanzahl und die Wartungszugangszeit reduziert. Intelligente Sensorknoten speisen Flottengesundheits-Dashboards und ermöglichen vorausschauenden Teileaustausch, der Fehler am Flugzeug vermeidet. Lieferanten, die in Datenanalysepartnerschaften mit Fluggesellschaften investieren, erzielen wiederkehrende Einnahmen aus Softwarelizenzen und Hardwareverkäufen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugtyp: Schmalrumpf als Kern, Geschäftsreiseflugzeuge als Wachstumspotenzial

Schmalrumpfflugzeuge hielten im Jahr 2024 einen Marktanteil von 49,70 %, gestützt durch hohe Flugfrequenzen in inländischen Netzwerken, die eine schnelle Lavatory-Zuverlässigkeit priorisieren. Im Gegensatz dazu werden Geschäftsreiseflugzeuge mit einer CAGR von 8,34 % durch maßgeschneiderte Kabinenrenovierungen wachsen, die Bidet-Funktionen, berührungslose Wasserhähne und antimikrobielle Oberflächenbeschichtungen integrieren – Merkmale, die von vermögenden Reisenden inzwischen erwartet werden. Der Marktanteil für Flugzeugwasser- und Abfallsysteme bei Großraumflugzeugen bleibt stabil, gestützt durch Ultralangstreckenrouten, bei denen größere Tanks und redundante Pumpen missionskritisch sind.

Erstausrüster-Auswahlmuster verdeutlichen sich verschiebende Prioritäten: JAMCO beliefert jede B787-Lavatory, während Gulfstreams G700 die fortschrittlichen nukleasebeschichteten Waschbecken von Collins Aerospace nutzt, um Passagiere auf interkontinentalen Missionen zu beruhigen. Regionaljet-Programme, einschließlich des D328eco-Turboprops, integrieren brennstoffzellenfähige Wasserheizer, um sich an zukünftige Wasserstoffantriebswege anzupassen.

Nach Einbaustufe: Erstausrüstervolumen versus Aftermarket-Agilität

Linienmontageinstallationen machten im Jahr 2024 67,31 % des Umsatzes aus, was zeigt, dass Fluggesellschaften nach wie vor werksintegrierte Rohrleitungen bevorzugen, die den Garantieschutz wahren und die Gewichtsverteilung optimieren. Die Nachrüstdynamik wird jedoch mit einer CAGR von 9,24 % das Erstausrüsterwachstum übertreffen, da Betreiber die Flugzeugzelle über die ursprünglichen wirtschaftlichen Schwellenwerte hinaus verlängern und gleichzeitig Systeme aktualisieren, um strengeren Wasserqualitätsvorschriften zu entsprechen. Die Marktgröße für Flugzeugwasser- und Abfallsysteme im Nachrüstbereich steigt immer dann, wenn Regulierungsbehörden neue Beprobungsprotokolle veröffentlichen, da Fluggesellschaften auch relativ junge Flotten modifizieren müssen.

Aftermarket-Akteure werben mit Schnellzulassungen für ergänzende Typenzertifikate, die modulare Lavatories während C-Checks installieren und die Ausfallzeit auf weniger als sieben Tage reduzieren. Servicebulletins kombinieren Wasserversorgungsaufrüstungen zunehmend mit Kabinenverdichtung, sodass Fluggesellschaften inkrementelle Sitzeinnahmen erzielen können, die die Nachrüstkosten innerhalb eines einzigen Geschäftsjahres ausgleichen.

Nach Endnutzer: Passagierfluggesellschaften dominieren, VIP-Luftfahrt beschleunigt sich

Passagier- und Frachtfluggesellschaften hielten im Jahr 2024 72,40 % der Nachfrage, begünstigt durch eine Flottengrößenordnung, die Teilenummern standardisiert und Mengenrabatte bei Kaufverhandlungen erzielt. VIP- und Geschäftsluftfahrt, obwohl eine kleinere installierte Basis darstellend, wird mit einer CAGR von 8,57 % wachsen, da Betreiber Luxusausstattungspakete anstreben, die gesundheitsorientierte Merkmale wie Umkehrosmose-Aufbereitung und aromadiffundierte Waschräume betonen. MRO-Unternehmen profitieren durch das Angebot von Erstklasse-Renovierungsprogrammen, die Innenraumgestaltung und Systemüberholungen synchronisieren.

Die Segmentaufteilung unterstreicht unterschiedliche Prioritäten: Netzwerkfluggesellschaften streben nach den niedrigsten Lebenszykluskosten pro verfügbarem Sitzkilometer, während Charterfluggesellschaften Exklusivität und Markenprestige schätzen. Beide Kundengruppen konvergieren jedoch bei digitalen Überwachungstools, die operative Dashboards speisen, was signalisiert, dass datengesteuerte Wartung zum Branchenstandard auf allen Ebenen werden wird.

Geografische Analyse

Nordamerika trug im Jahr 2024 37,70 % des Umsatzes bei, bedingt durch strenge Aufsicht der US-amerikanischen Umweltschutzbehörde, umfangreiche MRO-Präsenz und Incumbency-Vorteile für Collins Aerospace, Diehl Aviation und Astronics. Fluggesellschaften wie Delta rüsten Schmalrumpfflotten mit kompakten Lavatories nach, die die Zugänglichkeitskonformität wahren und gleichzeitig zusätzliche Sitzreihen freigeben, was die Umsatzoptimierungsbemühungen unterstützt.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 6,89 % bis 2030. Sein Auftragsbestand von 4.430 Einheiten veranlasst lokale Lieferanten, Produktionsstandorte in Indonesien, Indien und China zu errichten, was Logistikkosten senkt und die Einfuhrzollbelastung verringert. Regierungsinitiativen – von Indiens UDAN-Konnektivitätsprogramm bis hin zu Chinas Zielen für CO2-neutrale Flughäfen – stärken die Einführung leichter Tanks und Grauwasserkreisläufe, die den Kraftstoffverbrauch auf häufig bedienten Kurzstrecken senken.

Europa bleibt ein Technologieinkubator, wobei Airbus Kabinennachrüstprogramme vorantreibt, die recycelbare Verbundstoff-Lavatories und Niedrigdurchfluss-Armaturen betonen, um die Emissionsziele des Programms „Fit für 55” zu erfüllen. Die Fluggesellschaften der Region sind frühe Anwender von Ultraviolett-C-Desinfektionsmodulen, ein Trend, der durch die Empfehlung der Water Research Foundation für UV/Chlor-Oxidation zur Trinkwasserwiederverwendung unterstützt wird. Die durch den Brexit bedingte Zertifizierungsdivergenz führt nach wie vor zu Komplexität für britische Betreiber, die Teile von EU-Lieferanten beziehen, doch Gespräche über gegenseitige Anerkennung erleichtern den bürokratischen Aufwand.

Wettbewerbslandschaft

Der Markt für Flugzeugwasser- und Abfallsysteme weist eine moderate Konzentration auf. Collins Aerospace nutzt sein Gondel- und Innenausstattungsportfolio, um fortschrittliche Lavatories für Boeing- und Airbus-Schmalrumpflinien zu liefern. Gleichzeitig positioniert Diehl Aviation integrierte Grauwasserwiederverwendungskreisläufe als Differenzierungsmerkmal, das an Kraftstoffeffizienz-KPIs geknüpft ist.

Strategische Kooperationen intensivieren die Wettbewerbsdynamik. RTX vereinbarte die Lieferung von Antriebseinheiten und Gondeln für JetZeros Blended-Wing-Demonstrator, was potenziell neue Systemarchitekturparadigmen erschließt, die sich auf Kabinenrohrleitungsdesigns auswirken werden. JAMCO und die Japanische Luft- und Raumfahrtforschungsagentur stellten eine „Metamorphic”-Lavatory vor, die zwei benachbarte Einheiten in eine barrierefreie Kabine umwandelt, ohne die Sitzanzahl zu beeinträchtigen, und damit gleichzeitig regulatorischen und Inklusivitätsdruck adressiert.

Lieferkettenengpässe prägen das strategische Verhalten; Erstausrüster diversifizieren die Harz- und Titanbeschaffung, während Tier-1-Lieferanten kleinere Verbundstoffbetriebe übernehmen, um Kapazitäten zu sichern. Digitale Servicemodelle gewinnen an Bedeutung, wobei Abonnements für prädiktive Analysen wiederkehrende Einnahmen generieren, die Unternehmen teilweise von der Zyklizität der Flugzeugauslieferungen abschirmen.

Marktführer der Branche für Flugzeugwasser- und Abfallsysteme

RTX Corporation

Safran SA

Diehl Stiftung & Co. KG

JAMCO Corporation

AeroControlex Group Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Diehl Aviation begann mit dem Bau einer neuen Produktionsstätte in Craiova, Rumänien, um seinen Fertigungsstandort zu erweitern. Die Anlage wird Komponenten für kommerzielle Passagierflugzeuge produzieren und zuverlässige Lieferungen sicherstellen, um steigende Produktionsraten zu erfüllen und der wachsenden Nachfrage im Luftfahrtsektor gerecht zu werden.

- April 2024: JAMCO und die Japanische Luft- und Raumfahrtforschungsagentur stellten einen barrierefreien „Metamorphic”-Lavatory-Prototyp für Schmalrumpfkabinen vor.

Berichtsumfang des globalen Markts für Flugzeugwasser- und Abfallsysteme

| Trinkwassersysteme |

| Vakuumabfallsysteme |

| Grauwasserwiederverwendungseinheiten |

| Desinfektionsmodule (UV/Ozon) |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionaljets |

| Geschäftsreiseflugzeuge |

| Erstausrüster (OEM) |

| Aftermarket |

| Passagier- und Frachtfluggesellschaften |

| MRO-Dienstleister |

| VIP-/Geschäftsluftfahrt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Systemtyp | Trinkwassersysteme | ||

| Vakuumabfallsysteme | |||

| Grauwasserwiederverwendungseinheiten | |||

| Desinfektionsmodule (UV/Ozon) | |||

| Nach Flugzeugtyp | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionaljets | |||

| Geschäftsreiseflugzeuge | |||

| Nach Einbaustufe | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Endnutzer | Passagier- und Frachtfluggesellschaften | ||

| MRO-Dienstleister | |||

| VIP-/Geschäftsluftfahrt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugbandklemmen im Jahr 2025?

Die Marktgröße für Flugzeugwasser- und Abfallsysteme beläuft sich im Jahr 2025 auf 1,05 Milliarden USD.

Wie hoch ist die prognostizierte CAGR für diese Systeme bis 2030?

Der Branchenumsatz wird voraussichtlich mit einer CAGR von 5,77 % über den Zeitraum 2025–2030 wachsen.

Welcher Systemtyp wächst am schnellsten?

Grauwasserwiederverwendungsanlagen führen das Wachstum mit einer prognostizierten CAGR von 10,40 % bis 2030 an.

Welche Region bietet die größten Wachstumschancen?

Der asiatisch-pazifische Raum weist mit einer CAGR von 6,89 % dank seines Auftragsbestands von 4.430 Flugzeugen den stärksten Ausblick auf.

Was treibt die Nachrüstnachfrage an?

Strengere Trinkwasservorschriften der US-amerikanischen Umweltschutzbehörde und Kabinenverdichtungsprogramme veranlassen Fluggesellschaften, bestehende Flotten aufzurüsten.

Wer hält den führenden Anteil in der Lavatory-Fertigung?

JAMCO Corporation beliefert rund 50 % der Großraumflugzeug-Lavatories, hauptsächlich für B787 und andere Zweigangflugzeugmodelle.

Seite zuletzt aktualisiert am: