Marktgröße und Marktanteil für Flugzeugersatzteile

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

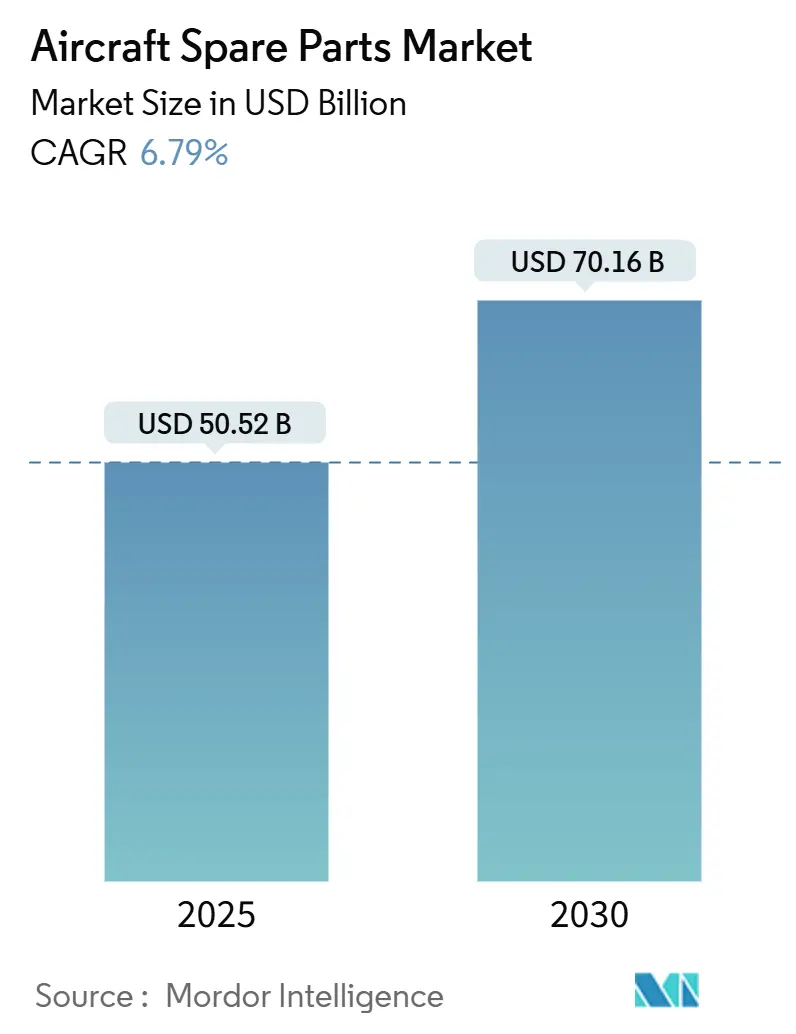

| Marktgröße (2025) | 50.52 Milliarden US-Dollar |

| Marktgröße (2030) | 70.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.79% CAGR |

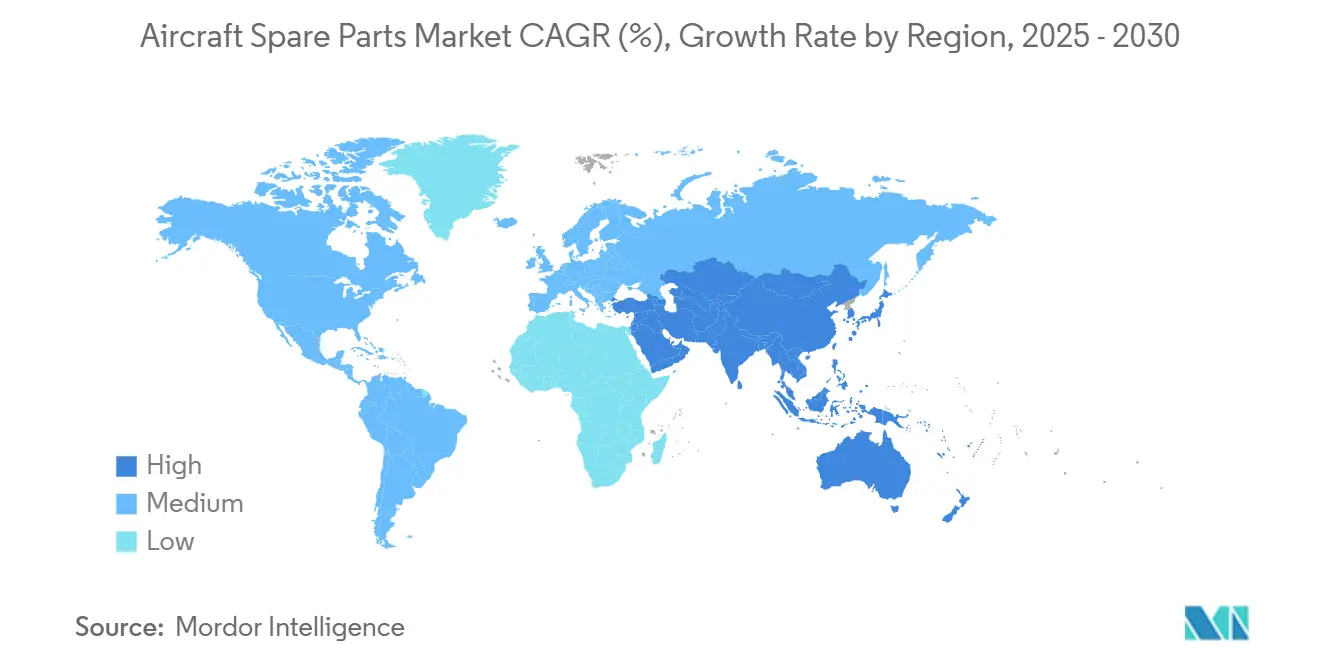

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

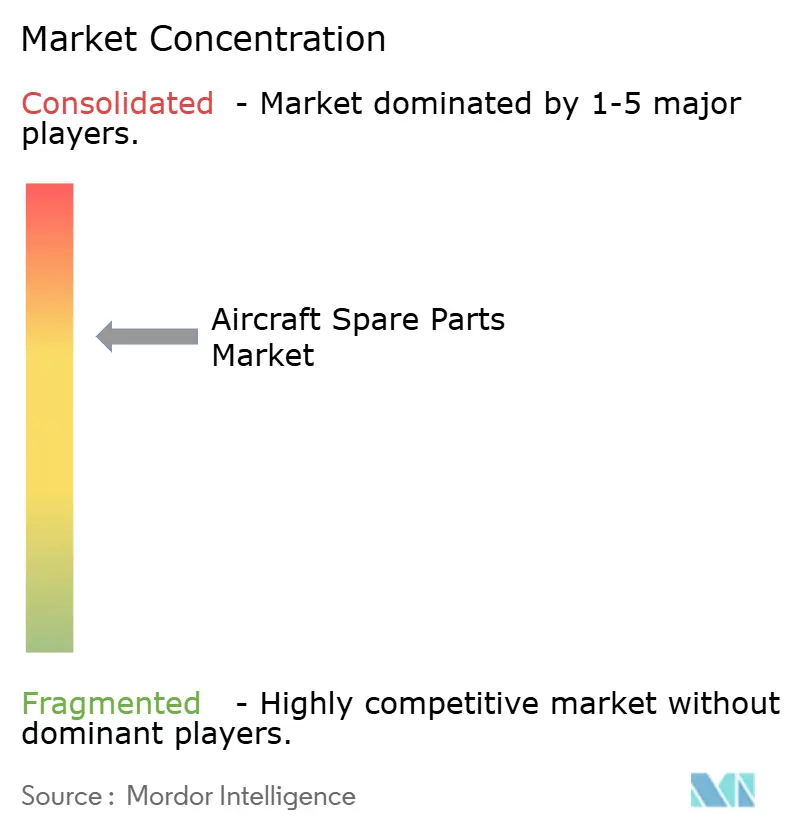

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugersatzteile von Mordor Intelligence

Die Marktgröße für Flugzeugersatzteile belief sich im Jahr 2025 auf 50,52 Milliarden USD und wird bis 2030 voraussichtlich 70,16 Milliarden USD erreichen, was einer CAGR von 6,79 % entspricht. Das Wachstum wird durch die gleichzeitige Flottenexpansion und -alterung, Produktionsrückstände, die die Betriebslebensdauer verlängern, sowie durch Strategien der Fluggesellschaften vorangetrieben, die kostengünstige Teile mit Herstellerzulassung (PMA) und gebrauchte servicefähige Materialien (USM) gegenüber teureren Originalteilen bevorzugen. Die Verlagerung der Fluggesellschaften hin zu unabhängigen Wartungs-, Reparatur- und Überholungspartnern (MRO) hat sich beschleunigt, da PMA-Komponenten Einsparungen von 20–40 % erzielen und gleichzeitig die regulatorische Konformität wahren. Titanintensive Triebwerksaufrüstungen, eine erhöhte Auslastung von Schmalrumpfflugzeugen und blockchain-gestützte E-Commerce-Kanäle weiten die Nachfrage nach rückverfolgbaren, wettbewerbsfähig bepreisten Teilen weiter aus. Gleichzeitig prägen die Konsolidierung unter Tier-1-Lieferanten und die Bemühungen der OEMs zum Schutz des geistigen Eigentums eine Wettbewerbslandschaft, in der digitale Fähigkeiten und Bestandsagilität entscheidende Vorteile bieten.

Wichtigste Erkenntnisse des Berichts

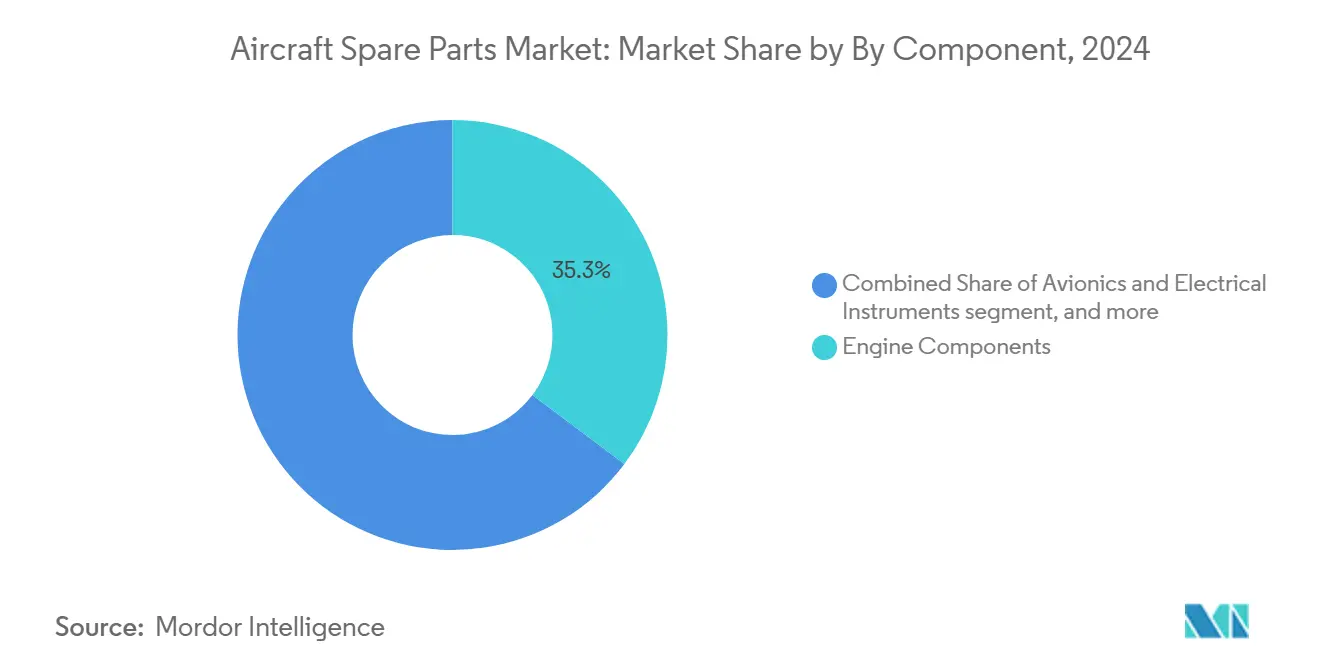

- Nach Komponententyp entfielen im Jahr 2024 35,25 % des Marktanteils für Flugzeugersatzteile auf Triebwerkskomponenten.

- Nach Flugzeugplattform erzielten Großraumflugzeuge im Jahr 2024 einen Umsatzanteil von 42,75 %; für Schmalrumpfflugzeuge wird bis 2030 eine CAGR von 8,83 % prognostiziert.

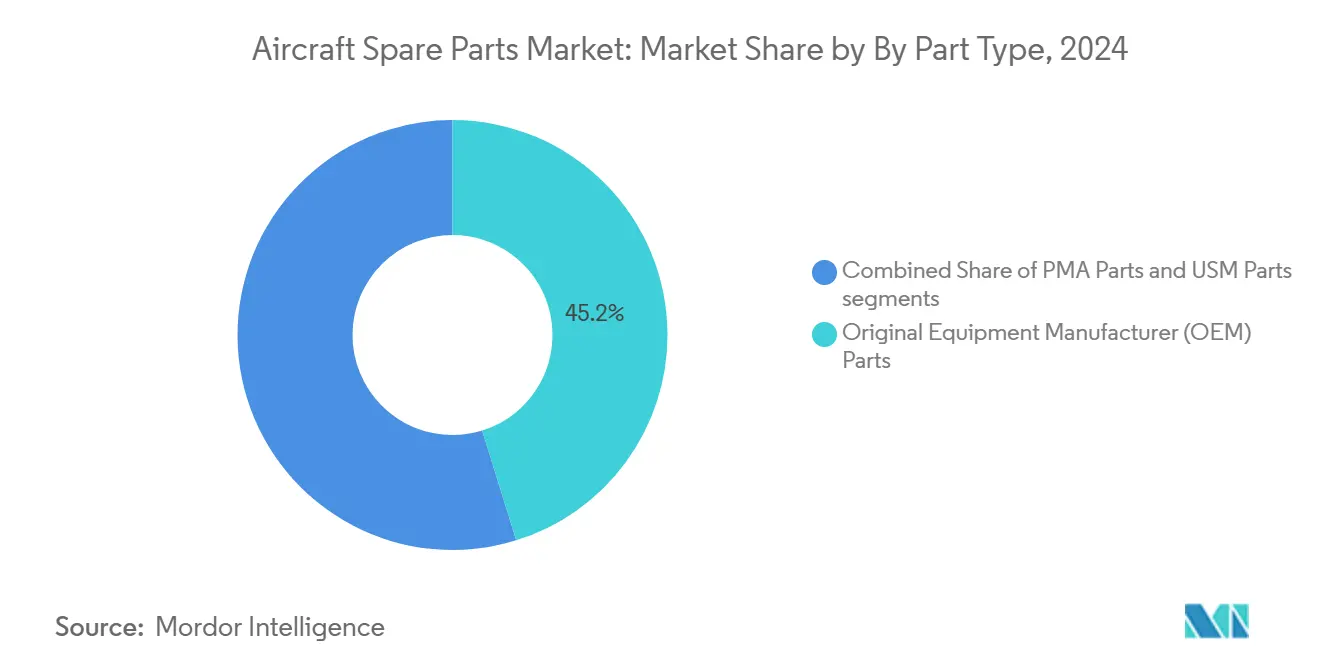

- Nach Teiletyp hielten Teile des Originalherstellers (OEM) einen Marktanteil von 45,21 %, während Komponenten mit Herstellerzulassung (PMA) zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 7,80 % wachsen werden.

- Nach Endnutzer hielten OEM-Kanäle im Jahr 2024 55,32 % der Marktgröße für Flugzeugersatzteile, während unabhängige MROs bis 2030 mit einer CAGR von 7,91 % expandieren.

- Nach Geografie entfielen im Jahr 2024 38,22 % der weltweiten Ausgaben auf Nordamerika; der asiatisch-pazifische Raum verzeichnet bis 2030 eine CAGR von 7,23 %.

Globale Trends und Erkenntnisse im Markt für Flugzeugersatzteile

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flottenexpansion und alternde Flugzeuge steigern die MRO-Nachfrage | +2.1% | Global; am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| OEM-Produktionsrückstände verlängern die Betriebslebensdauer von Flugzeugen | +1.8% | Global; asiatisch-pazifischer Raum und Nordamerika am stärksten betroffen | Kurzfristig (≤2 Jahre) |

| Wachstum des globalen Passagierverkehrs und der Auslastung | +1.5% | Schwerpunkt asiatisch-pazifischer Raum; Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥4 Jahre) |

| Zunehmende Nutzung von PMA- und USM-Teilen zur Kosteneinsparung | +1.2% | Nordamerika und EU; Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Blockchain-gestützte E-Commerce-Marktplätze und Rückverfolgbarkeit | +0.9% | Global; frühe Akzeptanz in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Anstieg der Titannachfrage durch Triebwerkshaltbarkeitsaufrüstungen | +0.7% | Globale Lieferdiversifizierung in den USA und Japan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion und alternde Flugzeuge steigern die MRO-Nachfrage

Der Markt für Flugzeugersatzteile verzeichnet ein robustes Wachstum, da die globale Flottenexpansion mit der Alterung bestehender Flugzeuge zusammenfällt. Fluggesellschaften fügen rasch neue Flugzeuge hinzu, um dem steigenden Passagierverkehr gerecht zu werden, doch ein erheblicher Teil der aktuellen Flotte erreicht die Reife und erfordert häufige Inspektionen, Reparaturen und Ersetzungen. Rekordhohe Auftragsrückstände – Boeing verzeichnete im Jahr 2025 5.943 bestellte Flugzeuge – zwingen Fluggesellschaften dazu, ältere Maschinen länger zu betreiben, was die Wartungshäufigkeit und die Budgets für Ersatzteile bei asiatisch-pazifischen Regionalfluggesellschaften um 15–20 % erhöht.[1]Boeing verzeichnet 606 Nettobestellungen im Jahr 2025, Mexico Business, mexicobusiness.news Fluggesellschaften verschieben Stilllegungen, insbesondere bei Schmalrumpfflotten, um Lieferverzögerungen auszugleichen, was zu häufigeren Triebwerkswerkstattbesuchen und einem höheren Verbrauch schwer beschaffbarer lebensdauerbegrenzter Teile führt. FAA- und EASA-Programme zur verbesserten Lufttüchtigkeit ermöglichen diese Praxis, schreiben jedoch eine strenge Rückverfolgbarkeit vor. Diese Faktoren führen direkt zu einer höheren Nachfrage nach zertifizierten Komponenten für Triebwerke, Fahrwerksbaugruppen und Kabinenausstattungen. Dieses duale Szenario steigert die Nachfrage nach MRO-Dienstleistungen erheblich. Alternde Flugzeuge treiben insbesondere den wiederkehrenden Bedarf an Ersatzteilen an, während die Flottenexpansion eine nachhaltige langfristige Nachfrage sicherstellt. Zusammen schaffen diese Faktoren einen stetigen Marktzyklus und positionieren MRO als einen entscheidenden Wachstumstreiber für die Flugzeugersatzteilbranche.

OEM-Produktionsrückstände verlängern die Betriebslebensdauer von Flugzeugen

Die anhaltenden Produktionsrückstände bei Originalherstellern (OEMs) zwingen Fluggesellschaften dazu, die Betriebslebensdauer ihrer bestehenden Flugzeugflotten zu verlängern. Da sich neue Flugzeuglieferungen verzögern, sind Fluggesellschaften zunehmend auf ältere Flugzeuge angewiesen, die einen höheren MRO-Aufwand erfordern. Produktionsobergrenzen bei Boeings aktueller monatlicher Rate von 38 Einheiten und Lieferengpässe bei Airbus zwingen Betreiber dazu, die Auslastung bestehender Flugzeuge zu intensivieren, was den Verschleiß von Titanfanschaufeln, Verdichterscheiben und Abgaskomponenten beschleunigt.[2]Titannachfrage steigt durch Wachstum bei Flugzeugtriebwerken, Argus Media, argusmedia.com MRO-Spezialisten für Triebwerke berichten von 25–30 %igen Anstiegen bei ungeplanten Ausbaumaßnahmen, was Raum für PMA-Lieferanten schafft, die schneller reagieren als OEMs, die an Neubauprioritäten gebunden sind. Die Meldung von Schwierigkeiten bei der Instandhaltung verschärft die Aufsicht, aber unabhängige Lieferanten nutzen kürzere Vorlaufzeiten, um Marktanteile zu gewinnen. Dies erhöht direkt den Verbrauch von Ersatzteilen, um Sicherheit, Konformität und Betriebseffizienz zu gewährleisten. Verlängerte Betriebslebensdauern von Flugzeugen schaffen wiederkehrende Ersatzzyklen und befeuern eine nachhaltige Nachfrage im Aftermarket. Folglich stärken OEM-Engpässe nicht nur die Strategien zur Flottenerneuerung, sondern auch die Rolle von Ersatzteil- und MRO-Anbietern bei der Aufrechterhaltung des globalen Flugbetriebs.

Wachstum des globalen Passagierverkehrs und der Auslastung

Der stetige Anstieg des globalen Passagierverkehrs erhöht die Flugzeugauslastung erheblich und treibt die Nachfrage nach Ersatzteilen und Wartungsdienstleistungen an. Fluggesellschaften betreiben ihre Flotten mit höheren Frequenzen, um dem Anstieg der Reisenachfrage gerecht zu werden, was zu einem beschleunigten Verschleiß kritischer Komponenten führt. Der Passagierverkehr übertraf im Jahr 2025 das Niveau vor der Pandemie, angeführt von Zuwächsen von über 8 % in China und Indien.[3]Der indische Luftfahrtmarkt soll bis 2027 einen Wert von 40 Milliarden USD erreichen, Economic Times, economictimes.indiatimes.com Fluggesellschaften betreiben Flugzeuge 10–15 % über der historischen Auslastung, was Fahrwerke, Hilfstriebwerke und Druckbeaufschlagungssysteme belastet, deren Lebensdauergrenzen mit Flugzyklen und nicht mit der Kalenderzeit korrelieren. Turboprop- und Regionaljet-Segmente stehen unter besonderem Druck, da die Kurzstreckenfrequenz die zyklusbedingte Ermüdung beschleunigt. Robuste ICAO-Prognosen deuten auf ein dauerhaftes Wachstum hin, das den langfristigen Ausblick für den Markt für Flugzeugersatzteile untermauert. Diese erhöhte Auslastung verkürzt die Ersatzzyklen und verstärkt den Bedarf an zuverlässiger MRO-Unterstützung. Da der internationale und inländische Reiseverkehr stark zunimmt, sorgt der anhaltende Druck auf Fluggesellschaften, Betriebseffizienz und Sicherheit aufrechtzuerhalten, für einen wachsenden Markt für Ersatzteile und unterstützt die langfristige Branchenexpansion.

Zunehmende Nutzung von PMA- und USM-Teilen zur Kosteneinsparung

Fluggesellschaften und MRO-Anbieter setzen zunehmend auf Komponenten mit Herstellerzulassung (PMA) und gebrauchte servicefähige Materialien (USM), um Wartungskosten zu optimieren und die Betriebseffizienz zu verbessern. Angesichts steigender Treibstoffpreise und Kostendrucks suchen Fluggesellschaften nach erschwinglichen Alternativen zu OEM-Ersatzteilen, ohne Abstriche bei Sicherheit oder Zuverlässigkeit zu machen. Anhaltender Margendruck treibt Fluggesellschaften zu PMA-Komponenten, die 20–40 % günstiger als OEM-Äquivalente sind und gleichzeitig die FAA-EASA-Zertifizierung erfüllen.[4]PMA-Teile-Update: Die Branche boomt weiterhin, Aviation Maintenance Magazine, avm-mag.com Die USM-Nutzung beschleunigt sich, da die Zerlegung von A320ceo- und B737-NG-Familien Bestandskanäle schafft. Obwohl einige Leasinggeber und Flaggschiff-Fluggesellschaften die PMA-Nutzung bei Kernvermögenswerten einschränken, verkürzen optimierte FAA-Genehmigungen die Vorlaufzeiten, und die Blockchain-Rückverfolgbarkeit beseitigt Authentizitätszweifel und fördert eine breitere Nutzung. PMA-Teile bieten zertifizierte Qualität zu niedrigeren Preisen, während USM durch die Verlängerung der Teile-Lebenszyklen nachhaltigen Wert bietet. Diese Verlagerung hin zu kosteneffizienten Lösungen verändert die Beschaffungsstrategien in der gesamten Luftfahrtbranche, beschleunigt die Nachfrage nach Nicht-OEM-Ersatzteilen und stärkt deren Rolle als entscheidender Wachstumstreiber im globalen Markt für Flugzeugersatzteile.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen und Rohstoffmangel | -0.8% | Global; akut in asiatisch-pazifischen Drehkreuzen | Kurzfristig (≤2 Jahre) |

| Fachkräftemangel bei zertifizierten Technikern | -0.6% | Nordamerika und EU; aufkommend im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Verbreitung von Fälschungsteilen erhöht Zertifizierungskosten | -0.5% | Global; am stärksten bei US-amerikanischen und europäischen OEMs spürbar | Kurzfristig (≤2 Jahre) |

| Regulatorische Beschränkungen für additiv gefertigte kritische Teile | -0.4% | Global; strenger bei Tier-1-Fluggesellschaften und Leasinggebern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen und Rohstoffmangel

Der Markt für Flugzeugersatzteile steht vor erheblichen Herausforderungen durch anhaltende Lieferkettenunterbrechungen und Engpässe bei kritischen Rohstoffen. Globale Liefernetzwerke stehen unter dem Druck geopolitischer Spannungen, Handelsbeschränkungen und logistischer Engpässe, die die Verfügbarkeit wesentlicher Komponenten wie Triebwerke, Avionik und Strukturmaterialien verlangsamt haben. Gleichzeitig haben Engpässe bei wichtigen Rohstoffen wie Titan, Aluminium und Verbundwerkstoffen, die in der Flugzeugherstellung weit verbreitet sind, die Produktionskosten und Vorlaufzeiten weiter erhöht. Diese Einschränkungen behindern die Fähigkeit sowohl von OEMs als auch von Aftermarket-Lieferanten, die steigende Nachfrage von Fluggesellschaften und MRO-Anbietern zu befriedigen. Für Betreiber stören längere Lieferzeiten und überhöhte Beschaffungskosten geplante Wartungszyklen und zwingen Fluggesellschaften dazu, ältere Flugzeuge für längere Zeiträume in Betrieb zu halten oder alternative Komponenten zu beschaffen. Dies erhöht die Betriebsrisiken und belastet die Rentabilität, insbesondere bei kostenempfindlichen Fluggesellschaften. Während einige Hersteller und Lieferanten ihre Beschaffungsstrategien diversifizieren und lokale Bestände aufbauen, verläuft die Erholung nach wie vor schrittweise. Anhaltende Unterbrechungen gefährden die rechtzeitige Versorgung mit hochwertigen Ersatzteilen und könnten das Gesamtmarktwachstum einschränken. Infolgedessen stechen Lieferketteninstabilität und Rohstoffknappheit als kritische Hemmnisse hervor, die sowohl die kurzfristige Leistung als auch die langfristige Planung in der Flugzeugersatzteilbranche prägen.

Fachkräftemangel bei zertifizierten Technikern

Der Markt für Flugzeugersatzteile wird zunehmend durch den Mangel an qualifizierten und zertifizierten Luftfahrttechnikern eingeschränkt, insbesondere im MRO-Betrieb. Da Flotten expandieren und alternde Flugzeuge häufigere Wartungen erfordern, ist die Nachfrage nach qualifiziertem Personal für die Installation, Inspektion und Zertifizierung von Ersatzteilen stark gestiegen. Die Branche sieht sich jedoch mit einer wachsenden Talentlücke konfrontiert, die auf eine alternde Belegschaft, begrenzte Neueinsteiger und die langen Ausbildungszyklen zurückzuführen ist, die zur Erfüllung internationaler Luftfahrtstandards erforderlich sind. Dieser Mangel wirkt sich direkt auf die Durchlaufzeiten für die Flugzeugwartung aus und führt häufig zu längeren Stillstandzeiten und höheren Betriebskosten für Fluggesellschaften. Verzögerungen bei der Teileinstallation und -zertifizierung können Wartungspläne stören und Ineffizienzen in globalen Lieferketten verursachen. Kleinere Fluggesellschaften und unabhängige MRO-Anbieter sind besonders gefährdet, da sie Schwierigkeiten haben, mit größeren Akteuren zu konkurrieren, die höhere Löhne und bessere Anreize zur Talentbindung bieten. Darüber hinaus vergrößert sich die Qualifikationslücke mit der zunehmenden Verbreitung neuer Technologien wie fortschrittlicher Avionik und Verbundwerkstoffe, was eine speziellere Ausbildung erfordert. Ohne ausreichende technische Expertise kann die bloße Verfügbarkeit von Ersatzteilen keinen reibungslosen Betrieb gewährleisten. Daher stellt der Mangel an zertifizierten Technikern ein erhebliches Hemmnis dar, das die effektive Nutzung von Ersatzteilen einschränkt und das Gesamtmarktwachstumspotenzial begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Triebwerkskomponenten sichern die Umsatzführerschaft

Triebwerkskomponenten trugen im Jahr 2024 35,25 % zur Marktgröße für Flugzeugersatzteile bei. Titanreiche Fanschaufeln und Verdichterteile dominieren die Ausgaben, da Haltbarkeitsaufrüstungen die Standzeit verlängern, aber die Ersatzkosten erhöhen, wenn Grenzwerte erreicht werden. Im Zeitraum 2025–2030 sind Avionik und elektrische Instrumente mit der schnellsten CAGR von 7,22 % zu rechnen, da der Halbleiteranteil in Fly-by-Wire- und Satellitenkommunikationssuiten inmitten von Kabinenverbindungsaufrüstungen zunimmt.

Triebwerkskomponenten stellen das umsatzstärkste Segment im Markt für Flugzeugersatzteile dar, da sie eine entscheidende Rolle bei der Gewährleistung von Sicherheit, Leistung und regulatorischer Konformität spielen. Triebwerke sind hochkomplexe Systeme mit der höchsten Wartungs- und Ersatzhäufigkeit, was eine konsistente Nachfrage nach Ersatzteilen antreibt. Aufgrund ihrer Kostenintensität und betrieblichen Bedeutung priorisieren Fluggesellschaften und MRO-Anbieter Investitionen in triebwerksbezogene Komponenten wie Turbinen, Verdichter und Kraftstoffsysteme. Mit zunehmender Flottenauslastung und alternden Flugzeugen verankert das Triebwerkskomponentensegment weiterhin das Marktwachstum und festigt seine Position als dominierender Umsatzbeitrag.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flugzeugplattform: Großraumflugzeuge führen beim Wert; Schmalrumpfflugzeuge beschleunigen das Wachstum

Großraumflugzeuge hielten im Jahr 2024 42,75 % des Umsatzes, da komplexe Langstreckensysteme teurere Triebwerke, Avionik und Strukturbaugruppen erfordern. Dennoch werden Schmalrumpfplattformen mit einer CAGR von 8,83 % am schnellsten wachsen, da Fluggesellschaften bestehende A320- und B737-Flotten ausweiten, um die Reiseerholung aufzufangen, was die Triebwerksnachfrage, Fahrwerke und Kabinenumrüstungen verstärkt. Großraumflugzeuge machen den größten Marktwert bei der Nachfrage nach Ersatzteilen aus, angetrieben durch ihren Langstreckenbetrieb, die größere Komponentengröße und die höhere Wartungskomplexität. Diese Plattformen erfordern erhebliche Triebwerksinvestitionen, Fahrwerke und Strukturteile, was die Umsatzführerschaft verankert.

Schmalrumpfflugzeuge verzeichnen jedoch ein schnelleres Wachstum, unterstützt durch den steigenden Kurz- bis Mittelstreckenverkehr, die Flottenexpansion und die Durchdringung durch Billigfluggesellschaften. Ihre höheren Flugfrequenzen führen zu einem beschleunigten Verschleiß und steigern die Nachfrage nach Teileersatz und MRO-Dienstleistungen. Groß- und Schmalrumpfplattformen schaffen komplementäre Wachstumsdynamiken im globalen Markt für Flugzeugersatzteile. Regionaljets und Turboprops haben spezifische Anforderungen – Propellersysteme, Kurzfeldbremsanlagen und Kabinenteile mit niedrigerem Druck, insbesondere in Schwellenmärkten, die Sekundärrouten ausbauen. ICAO-Prognosen unterstützen eine diversifizierte Flottenzusammensetzung und stellen sicher, dass jede Plattform bis 2030 spezialisierte Teileversorgungsketten aufrechterhält.

Nach Teiletyp: OEM verankert Marktführerschaft mit zertifizierter Zuverlässigkeit

Teile des Originalherstellers (OEM) hielten im Jahr 2024 mit 45,21 % den größten Anteil und unterstreichen damit ihre zentrale Rolle im Markt für Flugzeugersatzteile. Fluggesellschaften und MRO-Anbieter priorisieren OEM-Komponenten aufgrund ihrer unübertroffenen regulatorischen Konformität, Integrationskompatibilität und garantiegestützten Zuverlässigkeit bei Triebwerken, Avionik und Strukturbaugruppen. Die OEM-Dominanz wird durch exklusive Lieferantenvereinbarungen, gebündelte Serviceverträge und starke Aftermarket-Supportnetzwerke gestärkt, die langfristige Umsatzstabilität gewährleisten. Hochwertige Teile wie Fahrwerke, Turbinen und Flugsteuerungssysteme bleiben aufgrund strenger Sicherheitsprotokolle OEM-gesteuert. Diese tief verwurzelte Abhängigkeit positioniert OEMs als das Rückgrat der Luftfahrtwartung, auch wenn Betreiber kosteneffiziente Alternativen erkunden.

Komponenten mit Herstellerzulassung (PMA) werden voraussichtlich rasch expandieren und zwischen 2025 und 2030 mit einer CAGR von 7,80 % wachsen. Fluggesellschaften und unabhängige MROs setzen zunehmend auf PMA-Teile, um hohe Wartungskosten auszugleichen und die Abhängigkeit von OEM-Lieferketten zu verringern. Ihre FAA-zertifizierte Qualität und bewährte Leistung in nicht kritischen Systemen wie Kabinenausstattungen, Beleuchtung und bestimmten Triebwerkszubehörteilen stärken die Marktakzeptanz. Kosteneffizienz, schnellere Verfügbarkeit und Versorgungsresilienz positionieren PMA als überzeugende Aftermarket-Lösung, insbesondere da globale Flotten expandieren. Das wachsende Vertrauen in die PMA-Zuverlässigkeit sichert seine Rolle als das am schnellsten wachsende Teilsegment des Ersatzteilmarkts.

Nach Endnutzer: OEM-Dominanz steht vor agilem unabhängigem Wettbewerb

Originalhersteller (OEMs) dominieren den Markt für Flugzeugersatzteile aufgrund ihrer Markenwürdigkeit, regulatorischen Genehmigungen und der Fähigkeit, hochwertige zertifizierte Komponenten bereitzustellen. Ihre starke Integration in die Flugzeugproduktion und langjährige Fluggesellschaftsverträge stärken die Führungsposition weiter. OEM-Vertriebskanäle machten im Jahr 2024 55,32 % des Umsatzes aus, gestärkt durch proprietäre Handbücher, Garantiehebel und exklusive technische Daten.

Unabhängige MROs verzeichnen jedoch bis 2030 eine CAGR von 7,91 %, angetrieben durch PMA- und USM-Kostenvorteile, die für finanziell eingeschränkte Fluggesellschaften attraktiv sind. Fluggesellschaften wägen OEM-Zuverlässigkeit gegen steigende Kosten ab und setzen zunehmend auf eine Doppelbeschaffungsstrategie, bei der nicht kritische Komponenten zu unabhängigen Anbietern verlagert werden. Gleichzeitig decken Stundensatzverträge Triebwerke und Avionik ab. Blockchain-Marktplätze senken Such- und Authentifizierungsaufwand und verlagern die Verhandlungsmacht hin zu Käufern, die Lieferanten in Echtzeit vergleichen können.[5]Honeywell GoDirect Trade überschreitet 2 Milliarden USD, Honeywell, honeywell.com Unabhängige Händler und MRO-Anbieter fordern diese Dominanz jedoch zunehmend heraus, indem sie schnellere Durchlaufzeiten, kosteneffiziente Alternativen wie PMA- und USM-Teile sowie größere Flexibilität bei der Beschaffung bieten. Dieser agile Ansatz spricht Fluggesellschaften an, die Effizienz und Kosteneinsparungen anstreben, und verändert schrittweise die Wettbewerbsdynamik im Aftermarket. Da die Nachfrage zunimmt, definieren OEM- und unabhängige Akteure das Marktgleichgewicht weiterhin neu.

Geografische Analyse

Nordamerika behielt im Jahr 2024 mit 38,22 % den größten Anteil am Markt für Flugzeugersatzteile, gestützt durch die weltgrößte Handelsflotte, hohe Auslastung und eine dichte MRO-Infrastruktur, die sich von Seattle bis Miami erstreckt.[6]US-Importe aus Deutschland 2017–2024, GTAIC, gtaic.ai Die Nähe zu Boeing und eine reichhaltige Tier-1-Lieferantenbasis verkürzt Vorlaufzeiten und Frachtkosten und stärkt das Importgewicht der Region – allein im Jahr 2024 163 Milliarden USD aus Deutschland. FAA-Standards setzen häufig die globale Compliance-Grundlage und kanalisieren die Nachfrage nach rückverfolgbaren, überholten Teilen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,23 %, angetrieben durch zweistelliges Verkehrswachstum in China und Indien, steigende Billigfluggesellschaften und neue MRO-Kapazitäten in Singapur, Indonesien und Chinas Greater Bay Area. Lokale Überholungskapazitäten und wieder aufgenommene Boeing-Lieferungen an chinesische Fluggesellschaften verstärken die Nachfrage nach Schmalrumpftriebwerksteilen, Avionikmodulen und Kabinenersatzteilen.

Europa, der Nahe Osten und Afrika kombinieren reife Flotten mit drehkreuzorientierter Auslastung, was die Intensität der Großraumflugzeug-Ersatzteilnachfrage erhöht. Europäische Fluggesellschaften profitieren von der Nähe zu Airbus, während Nahost-Drehkreuze Flugstrecken von über 16 Stunden aufrechterhalten, die Triebwerksüberholungszyklen beschleunigen. Im Laufe der Zeit verringert die Beschleunigung des asiatisch-pazifischen Raums den Abstand, doch die Reife Nordamerikas verankert weiterhin die globale Nachfrage durch stabile Ersatzzyklen.

Wettbewerbslandschaft

Eine moderate Konsolidierung prägt die Flugzeugersatzteilbranche. Parker-Hannifins Übernahme von Meggitt für 7,2 Milliarden USD erweiterte den Aftermarket-Zugang über Aktuierungs- und Fluidsteuerungsproduktlinien und unterstreicht das Streben der Lieferanten nach margenstarken Serviceumsätzen. OEMs schützen Datenrechte, um ihre Marktmacht zu erhalten, sehen sich jedoch zunehmendem Marktanteilsverlust durch PMA-bereite unabhängige Anbieter und Zerlegungsspezialisten gegenüber, die alternative Kanäle monetarisieren. Digitale Disruption verschärft den Wettbewerb. Honeywells GoDirect Trade überschritt bis 2025 2 Milliarden USD an Transaktionen und signalisiert damit eine breite Akzeptanz blockchain-verifizierter Marktplätze, die traditionelle Händler umgehen. Prädiktive Wartungsplattformen, die Sensortelemetrie mit KI-gestützter Teileprognose verbinden, schaffen neue Wettbewerbsfelder und belohnen Unternehmen, die Hardware-Erfahrung mit Software-Kompetenz verbinden können. Die Eintrittsbarrieren bleiben hoch – FAA-Herstellerzulassungen und EASA-Part-21-Regeln prägen Zertifizierungszeiträume –, aber agile Neueinsteiger nutzen Bestandsagilität und Preisflexibilität. In Verbindung mit den Kostensenkungszielen der Fluggesellschaften fördern diese Kräfte ein Wettbewerbsgleichgewicht, in dem weder OEMs noch unabhängige Anbieter eine unangreifbare Dominanz erreichen.

Marktführer in der Flugzeugersatzteilbranche

Honeywell International Inc.

The Boeing Company

TransDigm Group Incorporated

Safran SA

Liebherr Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Parker-Hannifin Corporation schloss die Übernahme von Meggitt ab und integrierte dessen Luft- und Raumfahrtkomponenten- und Sensorgeschäft. Dieser Schritt soll Parkers kombinierten Luft- und Raumfahrtsystemumsatz auf über 4,3 Milliarden USD steigern und seine globale Vertriebsreichweite stärken.

- September 2025: Safran kündigte seine Absicht an, sein Flugzeugausstattungsgeschäft, einschließlich Gepäckfächer und Bordküchen, zu veräußern, um sich stärker auf margenstarke Kernbereiche wie Triebwerke und Avionik zu konzentrieren.

- August 2025: Montana Aerospace übernahm Asco Industries und konsolidierte seinen Fertigungsstandort für Strukturteile in Europa und Nordamerika.

- August 2025: Spirit AeroSystems expandierte im Aftermarket-Segment durch die Übernahme des Aerostrukturgeschäfts von Bombardier Inc. und erweiterte damit seine Ersatzteil- und Komponentenkapazitäten.

- August 2025: Hanwha Aerospace expandierte durch Übernahmen in den Bereichen Avionik und Hydraulik und stärkte damit seine Teile- und Systemkapazitäten für Luft- und Raumfahrtanwendungen.

Umfang des globalen Berichts über den Markt für Flugzeugersatzteile

| Triebwerkskomponenten |

| Avionik und elektrische Instrumente |

| Flugzeugzellen- und Steuerflächen-Teile |

| Fahrwerk |

| Räder und Bremsen |

| Hilfstriebwerke (APUs) |

| Hydraulik- und Pneumatiksysteme |

| Kabinen- und Innenausstattungssysteme |

| Sonstige |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionalflugzeuge |

| Turboprops |

| Teile des Originalherstellers (OEM) |

| Teile mit Herstellerzulassung (PMA) |

| Gebrauchte servicefähige Materialien (USM) |

| Fluggesellschaften |

| MROs |

| OEMs |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponententyp | Triebwerkskomponenten | ||

| Avionik und elektrische Instrumente | |||

| Flugzeugzellen- und Steuerflächen-Teile | |||

| Fahrwerk | |||

| Räder und Bremsen | |||

| Hilfstriebwerke (APUs) | |||

| Hydraulik- und Pneumatiksysteme | |||

| Kabinen- und Innenausstattungssysteme | |||

| Sonstige | |||

| Nach Flugzeugplattform | Schmalrumpfflugzeuge | ||

| Großraumflugzeuge | |||

| Regionalflugzeuge | |||

| Turboprops | |||

| Nach Teiletyp | Teile des Originalherstellers (OEM) | ||

| Teile mit Herstellerzulassung (PMA) | |||

| Gebrauchte servicefähige Materialien (USM) | |||

| Nach Endnutzer | Fluggesellschaften | ||

| MROs | |||

| OEMs | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeugersatzteile im Jahr 2025?

Die Marktgröße für Flugzeugersatzteile erreichte im Jahr 2025 50,52 Milliarden USD.

Welche CAGR wird für Flugzeugersatzteile bis 2030 prognostiziert?

Eine CAGR von 6,79 % wird für 2025–2030 prognostiziert, was den Wert auf 70,16 Milliarden USD steigert.

Welche Komponentenkategorie erzielt den höchsten Umsatz?

Triebwerkskomponenten führten mit 35,25 % des Umsatzes im Jahr 2024 aufgrund hoher Stückkosten und Ersatzhäufigkeit.

Welche Flugzeugplattform wird am schnellsten wachsen?

Die Ausgaben für Ersatzteile bei Schmalrumpfflugzeugen werden bis 2030 voraussichtlich mit einer CAGR von 8,83 % wachsen.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 7,23 % verzeichnen und damit alle anderen Regionen übertreffen.

Wie senken Fluggesellschaften die Kosten für Ersatzteile?

Fluggesellschaften setzen zunehmend auf PMA- und USM-Alternativen, die Einsparungen von 20–40 % erzielen und gleichzeitig die FAA-EASA-Zertifizierung erfüllen.

Seite zuletzt aktualisiert am: