Marktgröße und Marktanteil für Flugzeuglacierdienste

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 1.62 Milliarden US-Dollar |

| Marktgröße (2031) | 2.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeuglacierdienste von Mordor Intelligence

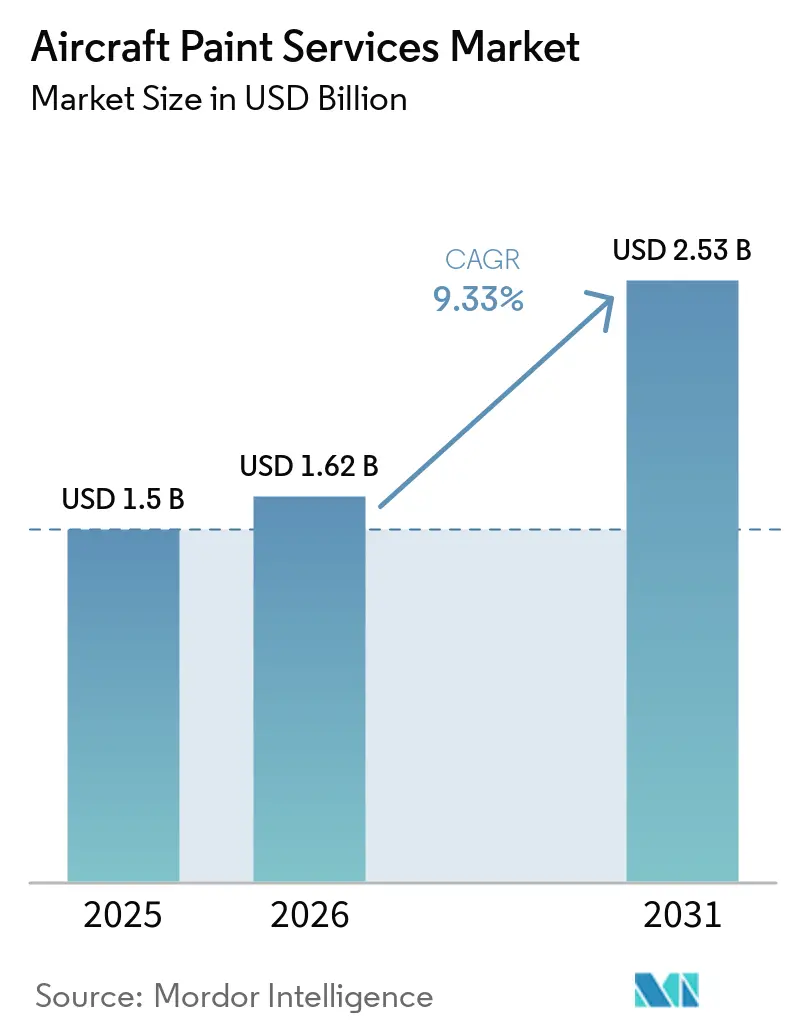

Die Marktgröße für Flugzeuglacierdienste wird voraussichtlich von 1,50 Milliarden USD im Jahr 2025 auf 1,62 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,53 Milliarden USD erreichen, bei einem CAGR von 9,33 % über den Zeitraum 2026–2031. Das Erstlackierungsvolumen wird durch neue Flugzeugübergaben gestützt, wobei Airbus im Jahr 2025 793 Auslieferungen meldete, was die Basisnachfrage auch dann aufrechterhält, wenn Lieferkettenengpässe die Produktionsraten mäßigten. Die Endnutzerzusammensetzung wird weiterhin von Fluggesellschaften und Leasinggebern dominiert, was den Einfluss von Leasingübergabezyklen und Flottenumschlag auf die Lackierwerksaktivität in einem bestimmten Quartal unterstreicht. Fortschritte bei Basislack- und Klarlacksystemen, chromfreien Grundierungen und leichten Kabinenbeschichtungen gestalten Durchlaufzeiten, Garantiekonformität und Lebenszyklusökonomie neu und verbessern damit das Wertangebot für Betreiber, die die Bodenzeit reduzieren möchten, ohne die Haltbarkeit zu beeinträchtigen. Nordamerika bleibt die größte regionale Basis nach Umsatzanteil. Gleichzeitig ist der asiatisch-pazifische Raum auf dem Weg zur schnellsten Expansion, gestützt durch erhebliche Flottenergänzungen, insbesondere in Indien, wo offizielle Prognosen auf einen deutlichen Anstieg aktiver Flugzeuge und inländischer MRO-Kapazitäten hinweisen. Regulatorische und programmatische Finanzierungssignale in Europa, einschließlich der Mittelzuweisungen aus dem Europäischen Verteidigungsfonds für Antrieb und Loyal-Wingman-Fähigkeiten, verleihen der unbemannten Nachfrage einen strukturellen Schub, der bis 2031 in Lackierdienstleistungsanforderungen einfließen wird.

Wichtigste Erkenntnisse des Berichts

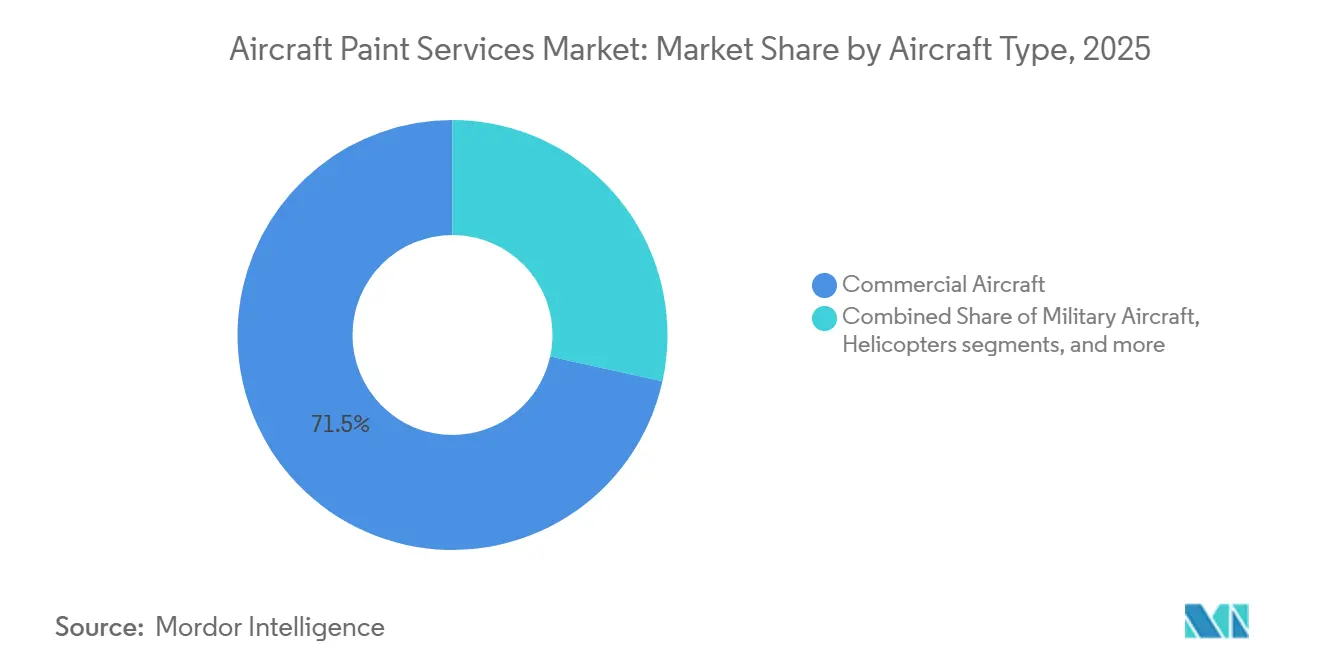

- Nach Flugzeugtyp entfielen im Jahr 2025 71,54 % des Marktanteils für Flugzeuglacierdienste auf Verkehrsflugzeuge; unbemannte Luftfahrzeuge werden bis 2031 voraussichtlich mit einem CAGR von 14,53 % wachsen.

- Nach Serviceart entfielen im Jahr 2025 54,55 % des Marktes für Flugzeuglacierdienste auf die Außenlackierung; individuelle Lackierungen werden bis 2031 voraussichtlich mit einem CAGR von 12,50 % wachsen.

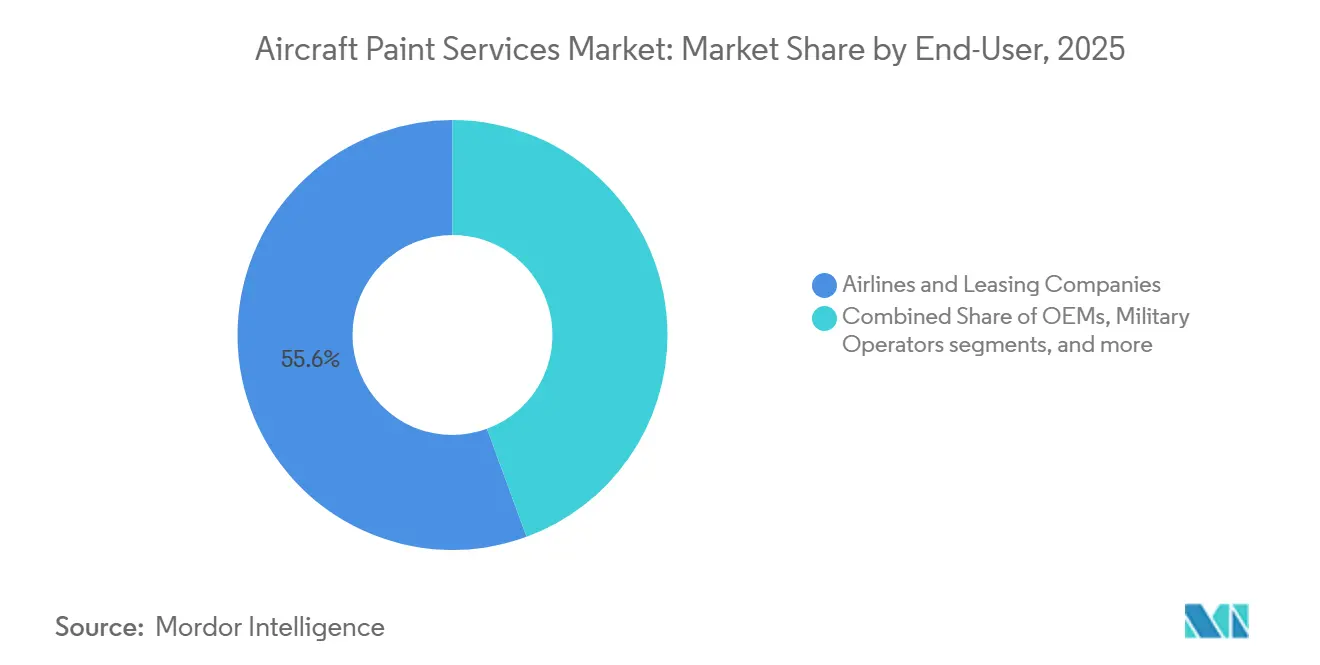

- Nach Endnutzer entfielen im Jahr 2025 55,60 % des Marktes für Flugzeuglacierdienste auf Fluggesellschaften und Leasinggesellschaften; für Geschäftsflugzeugbetreiber wird bis 2031 ein CAGR von 11,65 % prognostiziert.

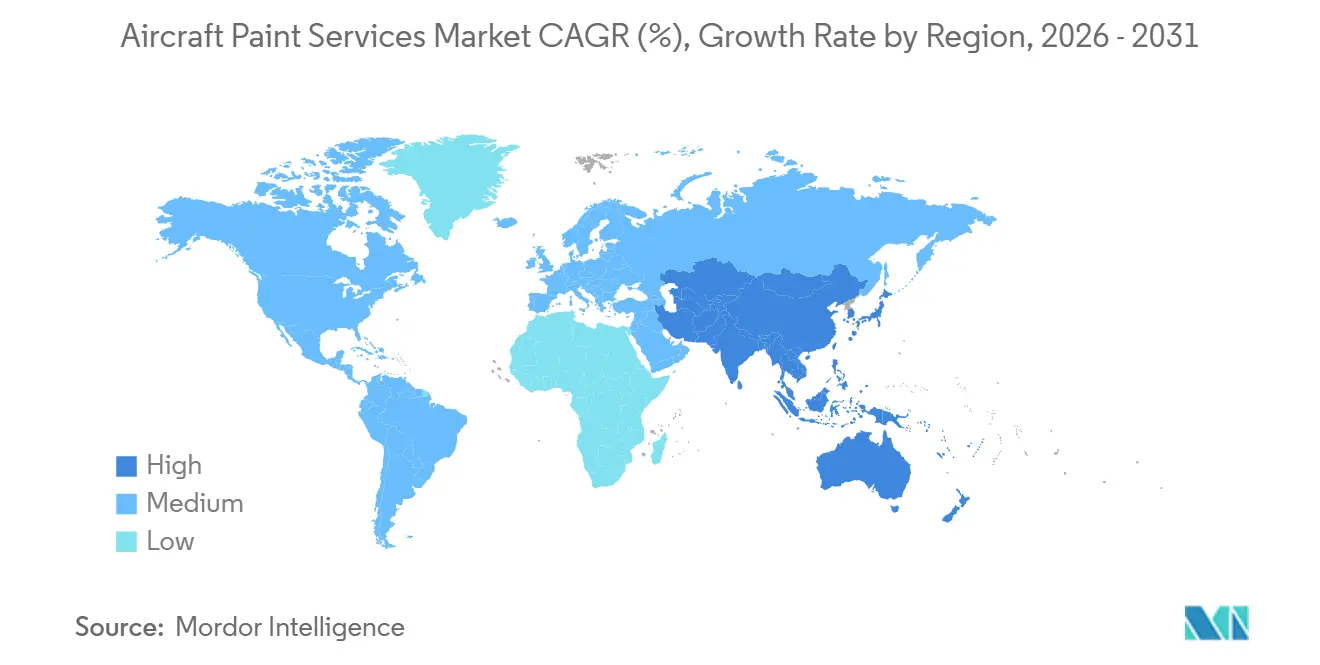

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 34,05 % am Markt für Flugzeuglacierdienste; für den asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 11,60 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugzeuglacierdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Einführung von Basislack- und Klarlacksystemen zur Reduzierung der Durchlaufzeit | +3.5% | Global, insbesondere in nordamerikanischen und europäischen MRO-Zentren | Kurzfristig (≤ 2 Jahre) |

| Flottenexpansion von Billigfluggesellschaften | +3.2% | Global, mit dem asiatisch-pazifischen Raum (Indien, Südostasien) und dem Nahen Osten als Epizentren | Mittelfristig (2–4 Jahre) |

| Umstieg auf größere Weitstreckenjets durch große Fluggesellschaften | +2.8% | Nordamerika, Europa, etablierte Drehkreuze im Nahen Osten | Mittelfristig (2–4 Jahre) |

| DER-zugelassene chromfreie Grundierungen erschließen US-DoD-Aufträge | +2.4% | Nordamerika (US-Militärstandorte), Ausstrahlungseffekte auf NATO-Verbündete in Europa | Mittelfristig (2–4 Jahre) |

| Strenge OEM-Garantieanforderungen an die Lackbeständigkeit | +2.1% | Global, konzentriert in OEM-Auslieferungszentren (Airbus Hamburg/Mobile, Boeing Everett/Charleston) | Langfristig (≥ 4 Jahre) |

| Grüner UV-gehärteter Kabinendecklack zur Reduzierung von VOC-Emissionen | +1.9% | Global, früheste Einführung in Europa (REACH-Konformitätszonen) und Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Flottenexpansion von Billigfluggesellschaften

Boeing prognostiziert bis 2044 eine Liefernachfrage von 43.600 neuen Verkehrsflugzeugen, wobei Schmalrumpftypen den weitaus größten Anteil ausmachen, was gut mit den Flottenprofilen von Billigfluggesellschaften übereinstimmt, die Umlackierungszyklen und das Erstlackierungsvolumen im Markt für Flugzeuglacierdienste intensivieren.[1]Quelle: Boeing Market Analysis Team, "Commercial Market Outlook 2025–2044," Boeing, boeing.com Indien veranschaulicht den Expansionspfad, wobei offizielle Planungsdokumente eine inländische Flotte skizzieren, die sich bis 2031 mehr als verdoppeln könnte, und eine politische Agenda, die darauf ausgelegt ist, Wartungs-, Reparatur- und Lackierkapazitäten innerhalb der Landesgrenzen zu lokalisieren. Airbus unterstützte den Durchsatz mit 793 Verkehrsauslieferungen im Jahr 2025, und ein bedeutender Teil dieser Flugzeuge durchlief zertifizierte Buchten in Auslieferungszentren, die die Lackqualität unter Garantiebedingungen standardisieren. Kürzere Umlackierungsintervalle sind für Hochauslastungsträger oft eine strategische Entscheidung, die darauf abzielt, Marken- und Vermögenswert zu erhalten. Dieser Ansatz unterstützt einen konsistenten Arbeitsablauf für Lackierbetriebe, auch in Zeiten reduzierter Leasingübergaben, und stellt sicher, dass der Markt an wiederkehrende Arbeitsumfänge gebunden bleibt. Steuerliche Anreize und Zollvereinfachungen in Indien sollen die Überführungskosten senken und das inländische Angebot ausweiten, was die Entwicklung neuer Hangars in der Nähe wichtiger Drehkreuze fördert und lokal durchgeführte Umlackierungen unterstützt, die zuvor ins Ausland verlagert worden waren.

Umstieg auf größere Weitstreckenjets durch große Fluggesellschaften

Netzwerkfluggesellschaften erhöhen ihre Langstreckenkapazität durch den Umstieg auf größere Flugzeuge, was Umlackierungsereignisse bei Großraumflugzeugen beinhaltet. Diese Ereignisse erfordern mehr Arbeitsstunden und Materialien pro Zyklus, was zu höheren durchschnittlichen Auftragswerten pro Stellplatz für Anbieter führt und eine Premiumpreisgestaltung im Markt ermöglicht. Der langfristige Ausblick von Boeing deutet auf eine groß angelegte Ersatzwelle für in Betrieb befindliche Flugzeuge in den nächsten zwei Jahrzehnten hin, ein Muster, das die wirtschaftliche Lebensdauer kurzfristig verlängert und die Nachfrage nach Umlackierung und Aufarbeitung aufrechterhält, während Flotten auf neue Typen umsteigen. Auslieferungszentren und MRO-Kapazitäten, die für Großraumflugzeuge konfiguriert sind, arbeiten mit höheren Auslastungsschwellen, was mehr Arbeit an zertifizierte Standorte wie den Airbus-verbundenen Lackierkomplex in Mobile lenkt, der zur Verwaltung des wiederkehrenden Volumens im Rahmen mehrjähriger Verträge erweitert wurde. Kapazitätsumfang und Zertifizierungsstatus bleiben strategische Differenzierungsmerkmale, und Betreiber schätzen vorhersehbare Durchlaufzeiten in klimatisierten Großraumflugzeugbuchten, die strukturelle Prüfungen und Aufarbeitung während desselben Besuchs integrieren können, was die Bodenzeit reduziert. Garantiekonforme Anwendung und Lufttüchtigkeitsaufsicht im Rahmen europäischer und US-amerikanischer Rahmenbedingungen setzen weiterhin Mindestleistungsstandards für Haltbarkeit und Haftung und bestimmen den Zeitpunkt der Umlackierung sowie die Lieferantenauswahl.

Strenge OEM-Garantieanforderungen an die Lackbeständigkeit

OEMs betten Lackleistungsklauseln in Auslieferungsdokumentationen ein, die den Korrosionsschutz und die kosmetische Haltbarkeit an die Garantiedeckung knüpfen. Diese Praxis veranlasst Betreiber, Aufarbeitungen in kürzeren Intervallen zu planen, wenn Garantien dem Ablauf entgegengehen. Leasinggeber wahren diese Disziplin bei der Rückgabe, indem sie die Glanzerhaltung prüfen und Schichtdicke sowie Haftung anhand festgelegter Schwellenwerte verifizieren, was die Bedeutung zertifizierter Systeme und Prozesse im Markt unterstreicht. Beschichtungsanbieter, die Kriterien für beschleunigte Bewitterung und chemische Beständigkeit erfüllen, erlangen einen genehmigten Status auf OEM-Ebene, und diese Zulassungen begrenzen den Wettbewerbseintritt und stimmen Lackentscheidungen mit der Garantieberechtigung ab. Material- und Prozessinnovationen haben sich beschleunigt, wobei automatisierte Sprühlösungen und Prozesskontrolle eingeführt wurden, um die Variabilität zu reduzieren, nachdem frühere Haftungsbedenken bei Flugzeugen der neuen Generation eine engere Prüfung von Grundierungen und Anwendungsfenstern veranlasst hatten. Vertikal integrierte Lösungen, die Kabinenmodifikation und Außenaufarbeitung unter einem einzigen Programm kombinieren, helfen Fluggesellschaften, gleichzeitige Garantie- und Lufttüchtigkeitsanforderungen in weniger Besuchen zu erfüllen, was die Anbieterbindung über den Planungshorizont stärkt.

Schnelle Einführung von Basislack- und Klarlacksystemen zur Reduzierung der Durchlaufzeit

Basislack- und Klarlackchemien der nächsten Generation ermöglichen die taggleiche Anwendung von Farb- und Schutzschichten, reduzieren die typische Bodenzeit um mehrere Tage und steigern den Hangardurchsatz im gesamten Markt. easyJet führt ein leichtes Dreilagensystem in einem Teil seiner Flotte ein, das das Gewicht pro Flugzeug um 27 kg reduziert, mit Plänen zur Skalierung bis 2030, um Kraftstoff- und Emissionseinsparungen auf Flottenebene zu erzielen.[2]Quelle: easyJet Media Team, "easyJet Trials New Paint That Lowers the Weight and Fuel Burn of the Aircraft in a World First," easyJet, easyjet.com Betreiber erkennen den kombinierten Vorteil schnellerer Aushärtung und Gewichtsreduzierung, die zusammen die Einnahmetage und Betriebskosten verbessern und gleichzeitig Erscheinungsstandards aufrechterhalten. Fluggesellschaften in kapazitätsbeschränkten Regionen haben Effizienzgewinne durch schnell härtende und VOC-arme Außensysteme sowie vereinfachte Innenaufarbeitungssequenzen gemeldet, die Schritte entfernen und den Arbeitsstundenbedarf reduzieren. OEM-zugelassene Materialien und digitale Schulungsprogramme standardisieren die Anwendungsqualität weiter, was dazu beiträgt, die Garantiekonformität mit schnelleren Durchlaufzeiten in zertifizierten Lackierbetrieben in Einklang zu bringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Arbeitsstundenkosten in EU- und US-MRO-Zentren | -2.9% | Westeuropa (Deutschland, Frankreich, Vereinigtes Königreich) und US-amerikanische Lohnzonen im Sonnengürtel und Nordosten | Langfristig (≥ 4 Jahre) |

| Stark zyklische Wartungsbudgets der Fluggesellschaften | -2.7% | Global, akut in Schwellenmärkten (Südamerika, Afrika) während wirtschaftlicher Abschwünge | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit von Großbuchten-Lackierhangars | -2.3% | Reife MRO-Zentren in Nordamerika und Europa, kritischer Mangel in Wachstumskorridoren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Volatilität der Titandioxidpreise | -1.6% | Global, mit Angebot konzentriert in China (60 % der globalen Kapazität) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Stark zyklische Wartungsbudgets der Fluggesellschaften

Es wird erwartet, dass die Leasingübergabezyklen bis Ende 2025 zurückgehen, da Betreiber Leasingverträge verlängern, während sie auf verzögerte Auslieferungen warten, was die Nachfrage nach kurzfristigen Umlackierungsprojekten reduziert und Lackierungsanbieter dazu veranlasst, sich auf langfristige Volumenverträge zu stützen, um eine stabile Auslastung aufrechtzuerhalten. Fluggesellschaften priorisierten den Flugbetrieb während der Reisehochsaison und verschoben kosmetische Arbeiten, wo Korrosionsgrenzen es erlaubten, was diskretionäre Ausgaben in engere saisonale Fenster zog und Werkstattpläne einschränkte. Anbieter mit mehrjährigen Vereinbarungen und OEM-gebundenem Volumen, einschließlich derjenigen, die Airbus-Endmontagelinien bedienen, hielten den Basisdurchsatz über der Gewinnschwelle, was sich in schwächeren Quartalen als entscheidend erwies. Kleinere unabhängige Anbieter sahen sich in diesem Umfeld mit Preisdruck und geringerer Stellplatzsicherheit konfrontiert, und viele schwenkten auf angrenzende Arbeitsumfänge um oder suchten Allianzen, die die Nachfrage über Zyklen hinweg glätten könnten. Der Nettoeffekt ist eine schärfere Kluft zwischen durch mehrjährige Verpflichtungen garantierter Kapazität und opportunistischem Volumen, das mit Makrobedingungen und Leasingplänen schwankt, was die Volatilität für Anbieter ohne Ankerverträge verlängert.[3]Quelle: Vallair Editorial Team, "MRO Management Nov–Dec 2025 – 2026 Outlook," Vallair, vallair.aero

Begrenzte Verfügbarkeit von Großbuchten-Lackierhangars

Klimatisierte Großbuchteninfrastruktur ist in reifen Drehkreuzen knapp, und Genehmigungsfristen sowie Anforderungen an die Umweltkonformität verlängern die Projektabwicklung, was das kurzfristige Expansionspotenzial im Markt begrenzt. Europa hat gezielte Investitionen zur Entlastung von Engpässen erlebt, wobei das Drei-Hangar-Projekt der Magnetic Group in Tallinn darauf ausgelegt ist, die Lackierkapazität zu erhöhen und gleichzeitig EASA-Zertifizierungen an einem kosteneffizienten Standort aufrechtzuerhalten. Der Nahe Osten baut ebenfalls spezialisierte Kapazitäten auf, wobei eine neue Anlage in Dubai South darauf ausgerichtet ist, regionale Flotten zu bedienen, die Lackierungen als zentrales Markenelement behandeln und in vorhersehbaren Intervallen durch schwere Wartungsarbeiten rotieren. Netzwerkplanung und Stellplatzzuweisung bleiben an Flughäfen komplex, wo Startbahn- und Rollzeitbeschränkungen die Standorte einschränken, an denen Hangars gebaut oder erweitert werden können, was Anbieter zu Satellitenstandorten mit besserer Flächenverfügbarkeit drängt. Überführungsanforderungen können einige der Lohnkostenvorteile zunichte machen, wenn Flugzeuge lange Strecken zurücklegen müssen, um verfügbare Buchten zu erreichen, was den Wert regionaler Dichte und Mehrbuchtencampus in der Nähe von Endmontage- oder Wartungsclustern unterstreicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Unbemannte Luftfahrzeuge übertreffen das Wachstum der herkömmlichen bemannten Flotte

Verkehrsflugzeuge machten im Jahr 2025 71,54 % des Marktanteils aus, angetrieben durch die 793 Auslieferungen von Airbus. Diese Auslieferungen unterstützten einen konsistenten Erstlackierungsfluss und Rebranding-Initiativen von Fluggesellschaften im Zusammenhang mit neuen Flotteneinführungen. Dieser Skaleneffekt bleibt ein wichtiger Anker für den Markt und unterstützt die Auslastung in Auslieferungszentren und zertifizierten Standorten, die garantiekonforme Anwendungen und schnelle Durchlaufzeiten für Schmalrumpftypen verwalten.

Unbemannte Luftfahrzeuge werden mit einem CAGR von 14,53 % bis 2031 am schnellsten wachsen, angetrieben durch die Unterstützung des Europäischen Verteidigungsfonds für die Entwicklung von Loyal-Wingman-Antrieben in Höhe von 20 Millionen EUR (21,6 Millionen USD) sowie die Verbreitung von Aufklärungs- und Patrouillemissionen, die korrosionsbeständige und missionsspezifische Beschichtungen erfordern. Militärflugzeuge bieten weiterhin stetige Umlackierungszyklen durch Depotinstandhaltung und den Übergang zu chromfreien Grundierungen, die auf US-amerikanische und alliierte Anforderungen abgestimmt sind, was einen Teil der Kapazität an DER-qualifizierte Werkstätten lenkt, die Lufttüchtigkeitsdokumentation mit Oberflächenbehandlung und Außenveredelung bündeln können. Allgemeine Luftfahrtflugzeuge und Hubschrauber bilden stabile Nischensegmente, die durch Salzwasserkorrosionsbelastung und Missionsanforderungen statt durch Markenkadenz angetrieben werden, was kleinere Buchtenbetriebe und Spezialbeschichtungsarbeiten aufrechterhält.

Die sich entwickelnden Beschaffungstrends für unbemannte Plattformen führen spezifische Arbeitsablaufanforderungen für die Branche ein. Dazu gehören Maskierung für Sensoren, nicht beobachtbare Deckschichten, wenn spezifiziert, und die Sicherstellung der Missionshaltbarkeit bei gleichzeitiger Aufrechterhaltung einer geringeren Gesamtlackmasse pro Einheit im Vergleich zu größeren Verkehrsmodellen. Da Verteidigungsbudgets kollaborative Kampfflugzeuge und Überwachungsflotten priorisieren, werden qualifizierte Anbieter einen höheren Anteil militärischer Spezifikationen in ihren Auftragsbüchern sehen, was die Dokumentationsintensität und Zertifizierungsaufsicht pro Stellplatz erhöht. Für Verkehrsflotten bleibt der Umlackierungszeitpunkt eng mit Markenprogrammen, Garantiemeilensteinen und Korrosionskontrollfenstern verknüpft, und dieses Dreieck von Treibern definiert weiterhin die Linienflussvorhersagbarkeit für Hochdurchsatzwerkstätten, die sich auf Schmalrumpfprogramme konzentrieren. Das Ergebnis ist eine zweigeteilte Arbeitslast, bei der wiederkehrende Schmalrumpfereignisse den Takt vorgeben und spezialisierte unbemannte oder militärische Projekte höhermargige, aber variablere Zeitpläne im gesamten Markt überlagern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Serviceart: Individuelle Lackierung monetarisiert Markendifferenzierung

Die Außenlackierung machte 54,55 % des prognostizierten Umsatzes für 2025 aus und unterstreicht ihre entscheidende Rolle bei der Bereitstellung von Korrosionsschutz und garantiekonformen Oberflächen, die sicherstellen, dass Flugzeuge betriebsbereit bleiben und Markterscheinungsstandards erfüllen. Individuelle Lackierung ist das am schnellsten wachsende Segment mit einem CAGR von 12,50 % bis 2031, da Fluggesellschaften besondere Ereignisse in Markenverstärkung umwandeln, die Premiumpreise für komplexe Maskierung, mehrere Farbübergänge sowie metallische oder perlmuttartige Effekte rechtfertigt. Hochsichtbare Fälle, wie die 80-jährige Jubiläumslackierung des A350 von Cathay Pacific, verdeutlichen, wie sorgfältig inszenierte Kampagnen verdiente Medienberichterstattung generieren und Lackierungen in einer überfüllten Marktlandschaft in den Vordergrund der Markenstrategie rücken. Innenlackierung unterstützt Kabinenauffrischungsprogramme und Passagiererlebnisverbesserungen, und die Kategorie profitiert von Prozesskonsolidierung, die Schritte entfernt und Arbeitsstunden pro Großraumflugzeugauffrischung reduziert, wenn Füllstoffe und Grundierungen der neuen Generation verwendet werden. Spezialisierte Dienstleistungen, einschließlich Abbeizen, Teillackierungen und Schutzeinlagerungen, runden das Angebot ab, und ihr Rhythmus spiegelt Leasingpläne und Restwertschutz für Leasinggeber wider, die Erscheinungsbild und Schichtdicke während der gesamten Laufzeit verfolgen.

Fluggesellschaften bewerten Lackentscheidungen zunehmend durch die Linse der Betriebseffizienz und treiben die Einführung leichter, schnell härtender Systeme als Teil umfassenderer Kraftstoff- und Emissionsstrategien in der Flugzeuglacierdienstebranche voran. Das Programm von easyJet veranschaulicht diesen Wandel mit greifbaren Gewichts- und Emissionsergebnissen neben den Durchsatzvorteilen kürzerer Aushärtungsfenster auf Hangarebene, und ähnliche Ansätze tauchen in Asien und Europa durch VOC-arme und feuchtigkeitshärtende Technologien auf. Da Mehrfarben- und Traditionsschemata von einmaligen Ereignissen zu rollierenden Kampagnen übergehen, skalieren Anbieter Design-, Genehmigungs- und Ausführungsabläufe, um komplexe Projekte zu standardisieren, ohne die Bodenzeit zu verlängern, was dazu beiträgt, Margen bei einem Produktmix zu stabilisieren, der historisch arbeitsintensiv war. Das Ergebnis ist eine Dienstleistungslandschaft, in der grundlegende Außenarbeiten die Basisaktivität bleiben, während individuelle Lackierungen und Innenoptimierungen einen wachsenden Anteil an Differenzierung und Marge im Markt ausmachen.

Nach Endnutzer: Geschäftsflugzeugbetreiber nutzen Auftragsbestandswachstum

Fluggesellschaften und Leasinggesellschaften erfassten im Jahr 2025 55,60 % des Endnutzerumsatzes, da Großkäufer mehrjährige Vereinbarungen und die Nähe zu Auslieferungszentren nutzten, um vorhersehbaren Durchsatz im gesamten Markt zu sichern. Geschäftsflugzeugbetreiber werden voraussichtlich mit einem CAGR von 11,65 % bis 2031 wachsen, angetrieben durch starke Auftragsbestände, die die Fertigstellungszentrumaktivität, eigentümergesteuerte Lackierungen und Kabinenausstattungen speisen, die maßgeschneiderte Ausführung erfordern. OEMs und Fertigstellungshäuser haben reagiert, indem sie spezialisierte Kapazitäten hinzugefügt haben, um Lackierung mit Innenausstattung zu integrieren, Übergaben zu reduzieren und Programmzeitpläne für vermögende Privatkunden und Unternehmenskäufer zu verkürzen. Militärische Betreiber tragen durch Depotzyklen und chromfreie Übergänge konsistente Nachfrage bei, die Arbeit an DER-zugelassene Anbieter lenkt, die Lufttüchtigkeitsdokumentation unterzeichnen und mit Verteidigungskunden bei der Spezifikationskontrolle koordinieren können. Einsetzbare Korrosionskontroll- und Schutzfähigkeiten entstehen auch für Vorwärtsstandorte, was die Anwendungsfälle für chromfreie Grundierungen und Deckschichten innerhalb von Verteidigungsnetzwerken erweitert.

Über alle Endnutzer hinweg definieren Vertragsstruktur und Zertifizierung die Anbieterauswahl und Preissetzungsmacht im Markt. Fluggesellschaften und Leasinggeber neigen dazu, Umlackierungen mit schweren Wartungsarbeiten oder Auslieferungsereignissen zu bündeln, um die Bodenzeit zu reduzieren. Gleichzeitig schätzen Geschäftsflugzeugkunden maßgeschneiderte Ausführung und sind eher bereit, für Premiumstellplätze und beschleunigte Lieferung zu zahlen. Verteidigungskunden betonen Qualifikation und Wiederholbarkeit, was das Feld auf Werkstätten mit den richtigen Materialgenehmigungen, Testdaten und Dokumentationspraktiken für die staatliche Aufsicht einschränkt. Regionale Kapazitätserweiterungen im Nahen Osten und in Europa ergänzen nordamerikanische und asiatische Netzwerke und helfen, das Angebot mit den Nutzerbedürfnissen in Einklang zu bringen und die Überführungsbelastung für bestimmte Missionen zu reduzieren. Infolgedessen unterstützt der Endnutzermix einen diversifizierten Projektstrom, der hochvolumige, standardisierte Schmalrumpfarbeiten mit spezialisierten und höhermargigen Aufträgen in den Bereichen Geschäfts- und Verteidigungskategorien im Markt ausbalanciert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 34,05 % und blieb die größte regionale Basis für den Markt, unterstützt durch OEM-Auslieferungszentren und Mehrbuchtencampus im Südosten der USA, die Erstlackierungsarbeiten und Hochdurchsatz-Schmalrumpfprogramme konzentrieren. Der Airbus-verbundene Komplex in Mobile, Alabama, wurde auf fünf Lackierbuchten erweitert und die jährliche Servicekapazität erhöht, um den wiederkehrenden Linienfluss im Rahmen erweiterter Verträge zu verwalten und die Auslastung in einer Phase aufgeschobener Leasingübergabearbeiten zu stabilisieren. Die regionale Lieferkette verkürzt auch die Zykluszeiten, wobei eine große Beschichtungsinvestition in North Carolina die Luft- und Raumfahrtproduktion zentralisiert und die Vorlaufzeiten für Werkstätten im gesamten Südosten reduziert. Zertifizierungsdichte und Arbeitserfahrung unterstützen weiterhin die Führungsposition Nordamerikas, auch wenn Lohninflation und Arbeitskräfteverfügbarkeit strategische Überlegungen für Lackierungsanbieter und MRO-Netzwerke bleiben.

Der asiatisch-pazifische Raum wird voraussichtlich die schnellste Wachstumstrajektorie mit einem CAGR von 11,60 % bei der Marktgröße bis 2031 liefern, angeführt von Indiens Flottenexpansion und einer politischen Agenda, die sich auf inländische MRO- und Lackierkapazitäten konzentriert, die die historische Abhängigkeit von Übersee-Werkstätten reduzieren. Regierungsdokumentationen skizzieren einen Weg für inländische Lackieranlagen in der Nähe wichtiger Drehkreuze. Sie deuten auf ein erhebliches Nachfragewachstum hin, da die nationale Flotte bis 2031 skaliert, was den regionalen Durchsatz steigern und Überführungsdistanzen für indische Betreiber verkürzen sollte. In China haben etablierte Beschichtungslieferanten langjährige Partnerschaften mit großen Fluggesellschaften, und Anbieterprogramme rund um Schulung und Prozessstandardisierung unterstützen weiterhin Qualität und Compliance innerhalb lokaler Flotten. Die Kapazität bleibt in einer Handvoll Ballungsräumen konzentriert, sodass grenzüberschreitende Routenführung zu regionalen Drehkreuzen in Südost- und Ostasien für komplexe Projekte fortgesetzt wird, insbesondere wenn Großraumflugzeugbuchten und individuelle Lackierkapazitäten erforderlich sind.

Europa hält durch zertifizierte Anbieter und gezielte Erweiterungen einen erheblichen Marktanteil, einschließlich eines Drei-Hangar-Komplexes in Tallinn, der die Lackierkapazität erhöhen soll und gleichzeitig die Einhaltung der EASA-Standards gewährleistet. Der Nahe Osten baut weiterhin dedizierte Lackierinfrastruktur auf, wie die Dubai-South-Anlage, die für regionale Flotten mit starken Lackierungs- und Markenanforderungen konzipiert ist und dazu beiträgt, die Nachfrage von Fluggesellschaften aufzunehmen, die in regelmäßigen Abständen durch schwere Wartungsarbeiten rotieren. Südamerika und Afrika bleiben bei der Lacknachfrage episodischer aufgrund kleinerer Flottenbasis und kapitalintensiver Infrastrukturhürden, was komplexe Arbeiten zu etablierten Drehkreuzen mit größeren zertifizierten Netzwerken gravitieren lässt. Über alle Regionen hinweg standardisieren Zertifizierungsrahmen und OEM-Garantieanforderungen die Ausführung und schränken die Anbieterauswahl ein, was Mehrbuchtencampus und Auslieferungszentrumpartner begünstigt, die Durchsatz und Durchlaufzeiten im gesamten Markt sicherstellen können.

Wettbewerbslandschaft

Der Markt für Flugzeuglacierdienste ist mäßig konsolidiert, wobei spezialisierte Lackierungsanbieter neben vertikal integrierten MRO-Netzwerken und OEM-Auslieferungszentren tätig sind, die einen erheblichen Teil des Erstlackierungsvolumens erfassen. Spezialisten und diversifizierte Netzwerke konkurrieren auf der Grundlage einer Kombination aus Durchlaufzeit, Zertifizierungstiefe und Kundennähe, was mehrjährige Kapazitätsvereinbarungen gefördert hat, um die Auslastung vor der Volatilität von Leasingübergaben zu schützen. MAAS Aviation erweiterte sein Airbus-verbundenes Programm in Mobile und baute auf fünf Buchten aus, was einen jährlichen Durchsatz unterstützt, der bei zyklischem Druck auf opportunistische Umlackierungsarbeiten einen stabilen Umsatz sichert. Nachhaltigkeitsnachweise wurden auch in Ausschreibungskriterien für bestimmte Betreiber und Leasinggeber aufgenommen, was Anbieter begünstigt, die Umweltleistung offenlegen und in Prozesseffizienz investieren. Auf der Materialseite konsolidieren Lieferanten Luft- und Raumfahrtproduktion und Schulungsinvestitionen an Schlüsselstandorten, wodurch Vorlaufzeiten verkürzt und Anwendungspraktiken für zertifizierte Lackierbetriebe in den USA und asiatischen Clustern standardisiert werden.

Wettbewerbstaktiken spiegeln eine Mischung aus Technologieeinführung und Kapazitätsplatzierung wider. Die Entscheidung von easyJet, ein leichtes Dreilagenbeschichtungssystem einzusetzen, erzielt Kraftstoff- und Emissionseinsparungen und stärkt gleichzeitig die Marken- und Beschaffungspräferenzen des Unternehmens, und dies ist die Art von Programm, das die Auswahlkriterien für Lackierungsanbieter in ganz Europa beeinflussen kann. Sherwin-Williams fügte Genehmigungen für Außensysteme hinzu, die auf chromfreie Mandate abgestimmt sind, und erweiterte damit den qualifizierten Materialsatz für militärische und kommerzielle Nutzer, die sich auf regulatorische Fristen vorbereiten. Verteidigungsnutzer wie Saab haben einsetzbare Korrosionskontroll- und Schutzmodule eingeführt, die für den schnellen Aufbau an Vorwärtsbasen konzipiert sind, was neue Anforderungen für Werkstätten schafft, die Flugzeuge unterstützen, die von Vorwärtseinsätzen zurückkehren. Diese Schritte, kombiniert mit OEM-verbundener Kapazität und Auslieferungszentrumintegrationen, gestalten eine Landschaft, in der Größe, Zertifizierung und Technologie zusammen die Wettbewerbsposition im Markt definieren.

Zertifizierungs- und Garantierahmen erhöhen die Markteintrittsbarrieren. OEMs und Regulierungsbehörden definieren die zugelassenen Materialien und Prozessrahmen und erhöhen damit die Bedeutung von Anbieterzulassungen, Daten zur beschleunigten Bewitterung und dokumentierten Ergebnissen innerhalb festgelegter Aushärtungsfenster. Anbieter, die Kabinenarbeiten mit Außenumlackierung integrieren, können die Bodenzeit der Kunden verkürzen und Beziehungen über Flugzeugfamilien hinweg vertiefen, was die Kundenbindung verbessert, wenn Flotten zwischen schweren Wartungsarbeiten und Erscheinungspflege wechseln. Geografische Dichte rund um Endmontagestandorte und Fertigstellungszentren für Geschäftsluftfahrt verleiht Vorteile bei der Terminplanung, Überführungsreduzierung und dem direkten Zugang zu Materialien, was größeren Campussen hilft, eine hohe Auslastung über saisonale Marktzyklen hinweg aufrechtzuerhalten. Bis 2031 wird die Wettbewerbsposition wahrscheinlich von mehrjährigen Kundenvereinbarungen, qualifizierten Materialportfolios und einer nachgewiesenen Fähigkeit abhängen, Flugzeuge schneller zu wenden, ohne Haltbarkeit oder Garantiekonformität zu beeinträchtigen.

Marktführer in der Flugzeuglacierdienstebranche

Air Livery Limited

International Aerospace Coatings Limited

Singapore Technologies Engineering Ltd.

Lufthansa Technik Intercoat GmbH (Lufthansa Technik AG)

Expressair Aviation Limited (MAAS Aviation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Aerofleet Coatings Management stellte den Iris CMX vor, sein zweites drohnenbasiertes Inspektionswerkzeug. Dieses innovative Werkzeug misst die Beschichtungsleistung direkt mit einem spezialisierten Drei-in-Eins-Kontaktsensor. In Zusammenarbeit mit Donecle erfasst der Iris CMX genaue quantitative Metriken für Trockenfilmdicke, Farbe und Glanz. Dieser Fortschritt erhöht die Genauigkeit, Konsistenz und Wiederholbarkeit von Beschichtungsinspektionen. Die Iris-GVI-Drohne, das bestehende Werkzeug von Aerofleet, durchquert ein vorbestimmtes Raster über einem Flugzeug und erfasst bis zu 600 hochauflösende Fotos während einer umfassenden Sichtprüfung. Die Beschichtungsmanagementsoftware untersucht diese Bilder und identifiziert etwaige Beschichtungsprobleme oder Verschleiß. Mit der Integration dieses ausgeklügelten Zwei-Drohnen-Systems verbessert Aerofleet seine Fähigkeit, den optimalen Umlackierungszeitpunkt für ein Flugzeug zu bestimmen und geht dabei über rein zeit- oder flugstundenbasierte Bewertungen hinaus.

- Oktober 2025: MAAS Aviation verlängerte seine Fünfjahresvereinbarung mit Airbus für die Lackierung von A320- und A220-Flugzeugen in Mobile, Alabama. Die Anlage, die 2024 auf fünf Lackierbuchten mit einer Jahreskapazität von 200 Flugzeugen erweitert wurde, unterstützt die wachsende Schmalrumpfproduktion von Airbus. Diese Vereinbarung unterstreicht die strategische Bedeutung robuster Partnerschaften bei der Skalierung der Produktion, der Verbesserung der Lieferketteneffizienz und der Aufrechterhaltung einer wettbewerbsfähigen Positionierung in der Luft- und Raumfahrtbranche angesichts der steigenden Nachfrage nach Schmalrumpfflugzeugen.

- Juli 2025: Die verlängerte Vereinbarung von MAAS Aviation mit Ryanair bis 2035 stärkt seine Rolle in Ryanairs Flottenexpansionsstrategie. Die Partnerschaft umfasst 500 Flugzeugneulackierungen und integriert Lackierdienstleistungen mit Wartungsoperationen, um Effizienz und reduzierte Ausfallzeiten zu gewährleisten. Dies unterstützt das Wachstum von Ryanair auf 800 Flugzeuge und 300 Millionen Passagiere jährlich bis 2034.

Berichtsumfang des globalen Marktes für Flugzeuglacierdienste

Der Markt für Flugzeuglacierdienste umfasst spezialisierte Dienstleistungen wie Oberflächenvorbereitung, Schutzlackierungsanwendung und ästhetische Veredelung. Diese Dienstleistungen gewährleisten die Einhaltung von Luftfahrtsicherheitsstandards, verbessern die Korrosionsbeständigkeit, steigern die Kraftstoffeffizienz durch fortschrittliche Beschichtungen und unterstützen das Fluggesellschaftsbranding durch individuelle Designs. Anbieter bieten Wartungs-, Umlackierungs- und Aufarbeitungslösungen für Fluggesellschaften, OEMs und MROs an, was Lackierdienstleistungen zu einem wesentlichen Aspekt des Flugzeuglebenszyklusmanagements und der Betriebseffizienz macht.

Der Markt für Flugzeuglacierdienste ist nach Flugzeugtyp, Serviceart, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Verkehrsflugzeuge, Militärflugzeuge, allgemeine Luftfahrtflugzeuge, Hubschrauber und unbemannte Luftfahrzeuge (UAVs) segmentiert. Nach Serviceart ist der Markt in Außenlackierung, Innenlackierung, individuelle Lackierung und Sonstiges segmentiert. Nach Endnutzer ist der Markt in Fluggesellschaften und Leasinggesellschaften, OEMs, militärische Betreiber und Geschäftsflugzeugbetreiber segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für Flugzeuglacierdienste in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Verkehrsflugzeuge |

| Militärflugzeuge |

| Allgemeine Luftfahrtflugzeuge |

| Hubschrauber |

| Unbemannte Luftfahrzeuge (UAVs) |

| Außenlackierung |

| Innenlackierung |

| Individuelle Lackierung |

| Sonstiges |

| Fluggesellschaften und Leasinggesellschaften |

| OEMs |

| Militärische Betreiber |

| Geschäftsflugzeugbetreiber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Flugzeugtyp | Verkehrsflugzeuge | ||

| Militärflugzeuge | |||

| Allgemeine Luftfahrtflugzeuge | |||

| Hubschrauber | |||

| Unbemannte Luftfahrzeuge (UAVs) | |||

| Nach Serviceart | Außenlackierung | ||

| Innenlackierung | |||

| Individuelle Lackierung | |||

| Sonstiges | |||

| Nach Endnutzer | Fluggesellschaften und Leasinggesellschaften | ||

| OEMs | |||

| Militärische Betreiber | |||

| Geschäftsflugzeugbetreiber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeuglacierdienste und wie ist der Wachstumsausblick bis 2031?

Die Marktgröße für Flugzeuglacierdienste wurde im Jahr 2025 auf 1,50 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 2,53 Milliarden USD erreichen, mit einem CAGR von 9,33 % über den Zeitraum 2026–2031.

Welcher Flugzeugtyp treibt heute den größten Anteil und welches Segment wächst am schnellsten?

Verkehrsflugzeuge machten im Jahr 2025 71,54 % aus, während unbemannte Luftfahrzeuge bis 2031 voraussichtlich am schnellsten mit einem CAGR von 14,53 % wachsen werden.

Welche Regionen führen und welche Region ist der kurzfristige Wachstumsschwerpunkt?

Nordamerika führte im Jahr 2025 mit 34,05 %, und der asiatisch-pazifische Raum ist der kurzfristige Wachstumsschwerpunkt mit einem prognostizierten CAGR von 11,60 % bis 2031, unterstützt durch Indiens Flottenausbau und den Aufbau inländischer MRO-Kapazitäten.

Welche technologischen Veränderungen reduzieren die Durchlaufzeiten bei der Flugzeuglackierung?

Basislack- und Klarlacksysteme ermöglichen die taggleiche Anwendung von Farb- und Schutzschichten, reduzieren die Bodenzeit um mehrere Tage und stimmen mit leichten Systemen überein, die den Kraftstoffverbrauch für Betreiber senken.

Wie gestalten Garantie- und regulatorische Anforderungen die Anbieterauswahl?

OEM-Garantien und Lufttüchtigkeitsrahmen erhöhen den Bedarf an zugelassenen Materialien, dokumentierten Prozessen und zertifizierten Anbietern, was die Auswahl auf Werkstätten einschränkt, die Haltbarkeit und Compliance innerhalb festgelegter Aushärtungs- und Schichtdickenrichtlinien sicherstellen können.

Welche Endnutzerkategorien unterstützen die Nachfrageresilienz?

Fluggesellschaften und Leasinggeber lieferten im Jahr 2025 Skalenvolumen bei 65,20 % des Umsatzes, während Geschäftsflugzeugbetreiber höhermargige maßgeschneiderte Projekte hinzufügen und bis 2031 voraussichtlich mit einem CAGR von 11,65 % wachsen werden.

Seite zuletzt aktualisiert am: