Marktgröße und Marktanteil der Flugzeug-Linienwartung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

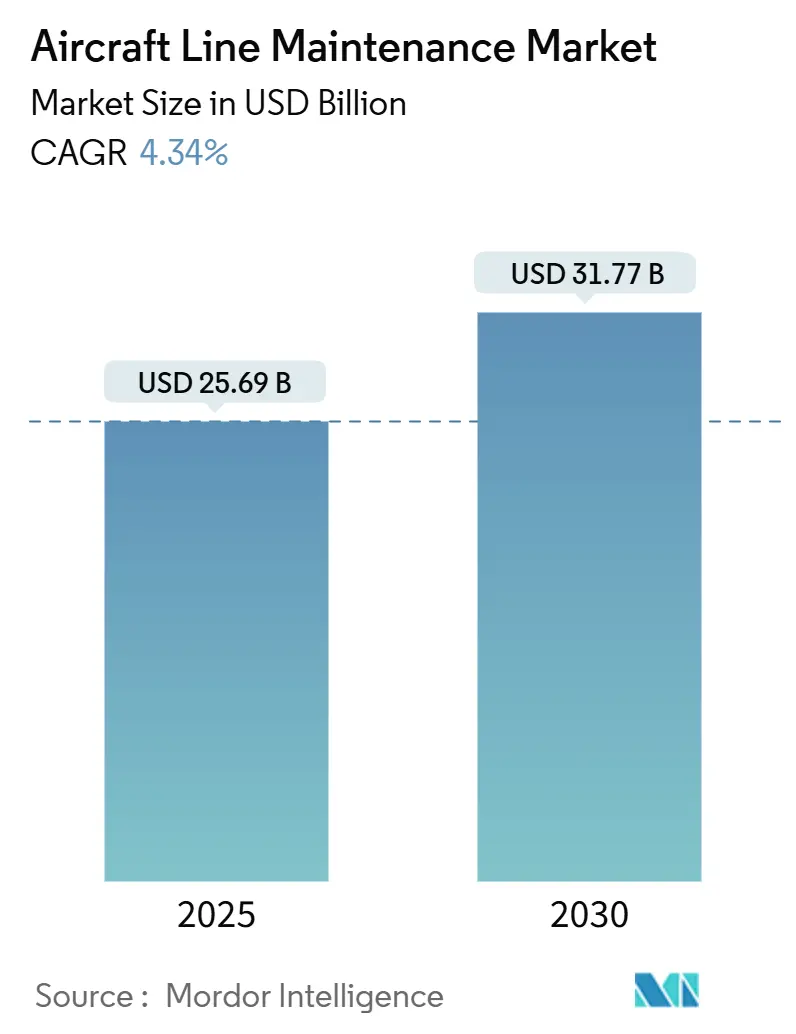

| Marktgröße (2025) | 25.69 Milliarden US-Dollar |

| Marktgröße (2030) | 31.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Flugzeug-Linienwartung von Mordor Intelligence

Die Marktgröße der Flugzeug-Linienwartung erreichte im Jahr 2025 einen Wert von 25,69 Milliarden USD und wird bis 2030 voraussichtlich auf 31,77 Milliarden USD ansteigen, was einer CAGR von 4,34 % entspricht. Die Flottenexpansion in aufstrebenden Volkswirtschaften, die gestiegene Auslastung von Schmalrumpfflugzeugen sowie die zunehmende Auslagerung von Transitprüfungen durch Fluggesellschaften treiben die Dynamik im Markt für Flugzeug-Linienwartung voran. Engere Anforderungen an die Abfertigungszeiten und anhaltender Lieferkettendruck erhöhen den strategischen Wert von AOG-Reaktionskapazitäten. Kapitalausgaben von Triebwerkherstellern, angeführt durch GE Aerospaces MRO-Modernisierungsprogramm im Wert von 1 Milliarde USD über fünf Jahre, verdeutlichen, wie etablierte Marktteilnehmer darum wetteifern, Kapazitätslücken zu schließen. Digitale Arbeitskarten, KI-gestützte Fehlervorhersage und mobile Serviceeinheiten an Regionalflughäfen steigern die Produktivität am Flugzeug und mindern gleichzeitig das Risiko von Vorfeldbelegungen. Der Arbeitskräftemangel bleibt bestehen, da die Zahl der Renteneintritte zunimmt; Boeing prognostiziert, dass der globale Sektor bis 2043 insgesamt 716.000 neue Techniker benötigen wird.

Wesentliche Erkenntnisse des Berichts

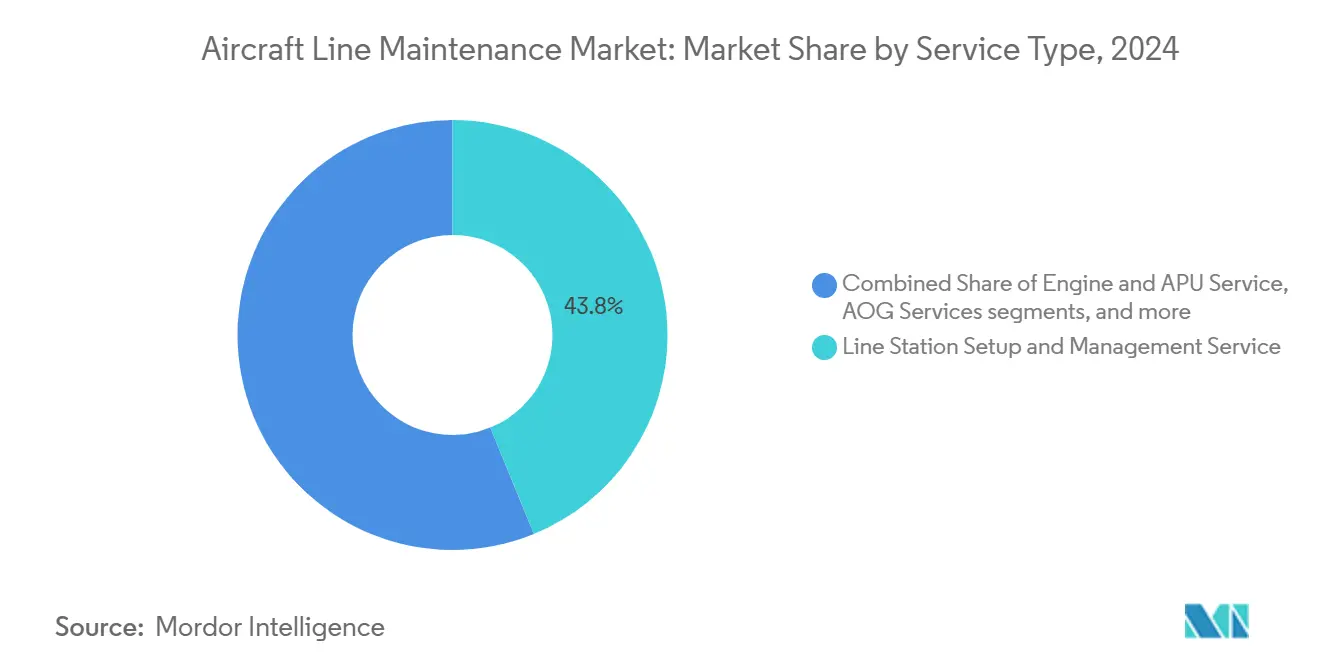

- Nach Servicetyp führte die Einrichtung und Verwaltung von Linienstationen im Jahr 2024 mit einem Umsatzanteil von 43,82 % im Markt für Flugzeug-Linienwartung; AOG-Services werden bis 2030 voraussichtlich mit einer CAGR von 5,68 % wachsen.

- Nach Flugzeugtyp dominierten Schmalrumpfflugzeuge den Marktanteil der Flugzeug-Linienwartung mit 47,42 % im Jahr 2024; die Frachtflugzeugwartung wird bis 2030 voraussichtlich mit einer CAGR von 6,29 % wachsen.

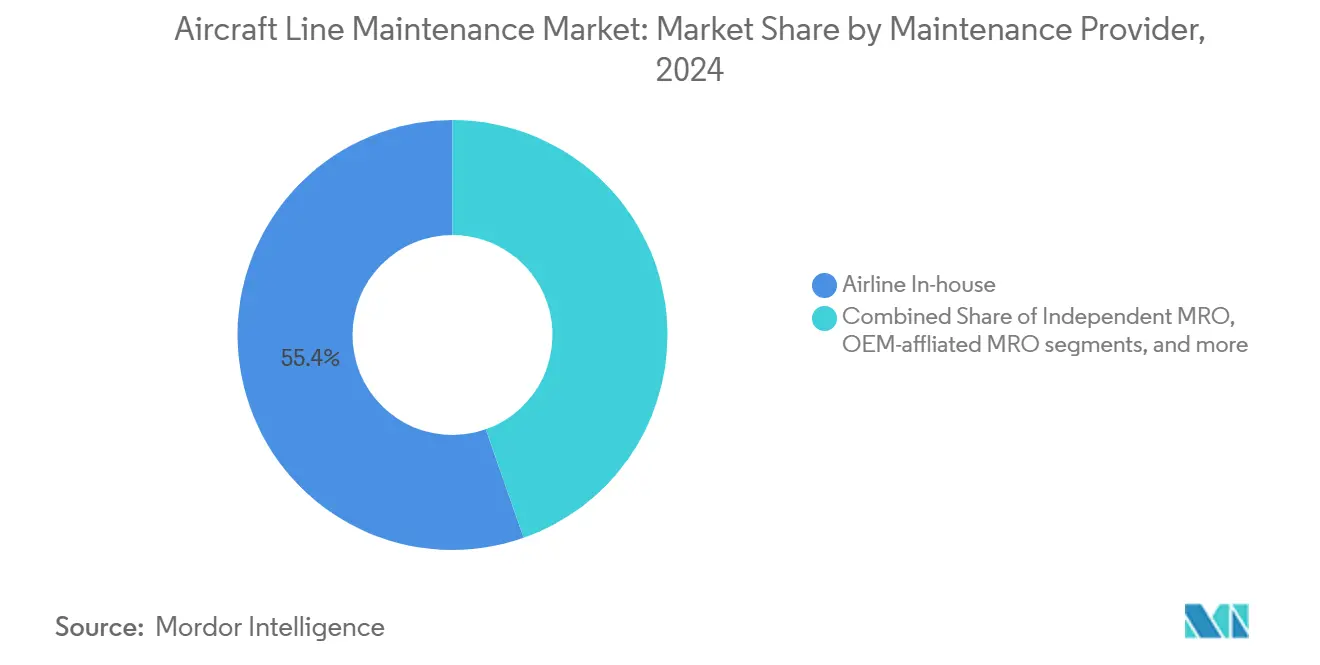

- Nach Wartungsanbieter entfielen im Jahr 2024 55,38 % des Marktes für Flugzeug-Linienwartung auf airline-interne Betriebe, während unabhängige MROs die schnellste Wachstumsprognose mit einer CAGR von 7,73 % bis 2030 verzeichneten.

- Nach Planungstyp entfielen im Jahr 2024 63,47 % der Marktgröße der Flugzeug-Linienwartung auf Routineprüfungen; Transitprüfungen werden bis 2030 voraussichtlich mit einer CAGR von 5,21 % wachsen.

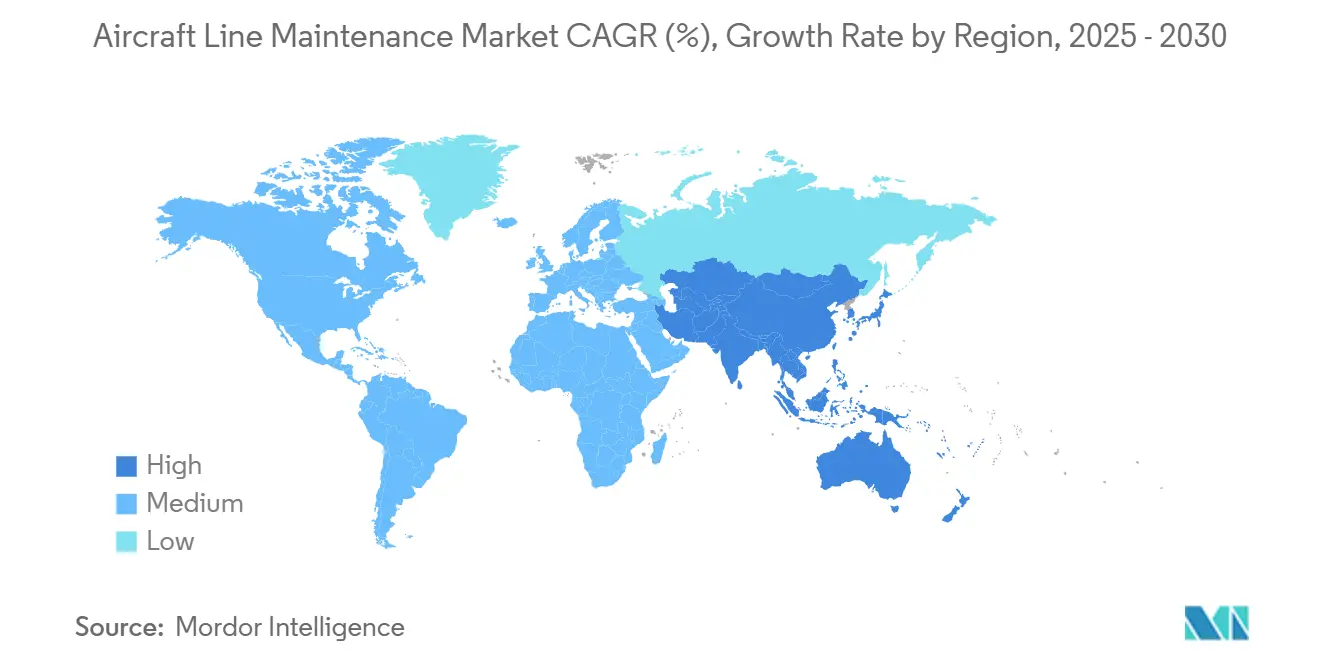

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,65 %; die Region Asien-Pazifik wird jedoch bis 2030 voraussichtlich mit einer CAGR von 6,04 % wachsen.

Globale Trends und Erkenntnisse im Markt für Flugzeug-Linienwartung

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Flottenexpansion in aufstrebenden Märkten | +1.20% | Asien-Pazifik, Afrika, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der Auslastungsraten von Schmalrumpfflugzeugen | +0.80% | Global, konzentriert in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Auslagerung der Linienwartung durch Fluggesellschaften an spezialisierte MROs | +0.60% | Global, frühe Gewinne in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung digitaler Plattformen für die Linienwartung | +0.40% | Nordamerika, Europa, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Prädiktive Analytik am Flugzeug mittels Echtzeit-Sensordaten | +0.30% | Global, angeführt von Netzwerkfluggesellschaften in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Einsatz mobiler Wartungsstationen an Regionalflughäfen | +0.20% | Regionalflughäfen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Flottenexpansion in aufstrebenden Märkten

Chinesische, indische und afrikanische Betreiber erteilen Rekordbestellungen für Flugzeuge, wobei die chinesische Flotte bis 2043 voraussichtlich mehr als doppelt so groß sein wird und Afrika im gleichen Zeitraum 830 Schmalrumpfflugzeuge hinzufügen wird. Jedes neue Flugzeug erfordert kontinuierliche Transitprüfungen, Ersatzteilversorgung und zertifiziertes Personal, was die bestehenden inländischen Kapazitäten belastet. Engpässe laden globale MROs zur Bildung von Joint Ventures für Wissenstransfer und Personalentwicklung ein. Fluggesellschaften setzen zudem mobile Serviceeinheiten ein, bis permanente Hangars in Betrieb genommen werden. Diese strukturellen Veränderungen sorgen für eine stetige Nachfrage im Markt für Flugzeug-Linienwartung.

Anstieg der Auslastungsraten von Schmalrumpfflugzeugen

Schmalrumpfflugzeuge werden bis 2043 voraussichtlich 76 % aller Auslieferungen ausmachen, und Fluggesellschaften fliegen täglich länger, um Lieferverzögerungen auszugleichen.[1]Boeing Communications, "Boeing prognostiziert Bedarf an fast 44.000 neuen Flugzeugen bis 2043," Boeing, boeing.mediaroom.com Intensivierte Zyklen verdichten die Bodenzeiten und erzeugen häufigere, aber kürzere Wartungseingriffe. MRO-Anbieter berichten von Teilerückständen, die Betreiber dazu zwingen, Reparaturen Jahre im Voraus zu planen. Hohe Auslastungsprofile beschleunigen daher die Einführung prädiktiver Diagnosesysteme, die sicherstellen, dass Defekte vor dem Abflug erkannt werden und Gate-Haltestrafen reduziert werden.

Auslagerung der Linienwartung durch Fluggesellschaften an spezialisierte MROs

Kostendisziplin und der Zugang zu Fachkräften veranlassen Fluggesellschaften, Nachtprüfungen und AOG-Abdeckung an externe Spezialisten zu übergeben. Unabhängige Werkstätten steigern ihren Umsatz mit einer CAGR von 7,73 % und übertreffen damit bei weitem die internen Wartungsbudgets der Fluggesellschaften.[2]Oliver Wyman Insights, "Globale Flotten- und MRO-Marktprognose 2025–2035," Oliver Wyman, oliverwyman.com Strategische Vereinbarungen, wie das Memorandum of Understanding von Air France-KLM mit Saudia, erweitern die geografische Reichweite und steigern die Auslastung des Vorfeld-Personals. Die Auslagerung ermöglicht es Fluggesellschaften, knappe Mechaniker für Basiswartungslinien einzusetzen, während Spezialisten die nächtlichen Transitaufgaben übernehmen.

Einführung digitaler Plattformen für die Linienwartung

Papierlose Aufgabenkarten und KI-gestützte Workflow-Tools gewinnen an Bedeutung, da 64 % der befragten MROs einen messbaren ROI aus digitalen Programmen berichten. AAR's Trax-Implementierung für Delta TechOps integriert Arbeitspaketplanung, Bestandstransparenz und elektronische Unterschriften in einem einzigen mobilen Dashboard. Digitale Plattformen reduzieren Fehlerquoten, beschleunigen Entscheidungen zur Rückgabe in den Betrieb und ermöglichen Analysen, die Prognosemodelle der nächsten Generation informieren.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an lizenzierten Luftfahrttechnikern | -1.10% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Einhaltung regulatorischer Anforderungen (Part-145) | -0.70% | Global, regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Vorfeldbelegung schränkt Wartungsfenster ein | -0.50% | Nordamerika, Europa, wichtige Drehkreuze in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Volatile Lieferzeiten für kritische LRUs | -0.40% | Global, Lieferketten konzentriert in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an lizenzierten Luftfahrttechnikern

Renteneintritte übersteigen die Zahl der Absolventen, wobei 30 % der Mechaniker innerhalb des nächsten Jahrzehnts ausscheiden werden und die US-amerikanischen Ausbildungskapazitäten nur die Hälfte der benötigten Plätze abdecken. Oliver Wyman prognostiziert bis 2027 einen Fehlbestand von 27 %, was 48.000 Stellen entspricht. Die Lohninflation beträgt durchschnittlich 7,3 % pro Jahr und untergräbt die durch digitale Produktivität erzielten Kostenvorteile. Fluggesellschaften starten Studiengebührenprogramme und Übergangsprogramme vom Militär in den zivilen Bereich, doch neue Fachkräfte benötigen Jahre, um die Freigabeberechtigung für Linienwartung zu erlangen, was die Kapazitäten kurzfristig eng hält.

Steigende Kosten für die Einhaltung regulatorischer Anforderungen (Part-145)

EASA und FAA schreiben strenge Qualitätshandbücher, kalibriertes Werkzeug und wiederkehrende Schulungen vor, wodurch die anfänglichen Zertifizierungskosten für kleinere Marktteilnehmer über 500.000 USD steigen. Doppelzulassungen erhöhen den Dokumentationsaufwand und verursachen wiederkehrende Prüfungskosten. Obwohl eine standardisierte Aufsicht die Sicherheit verbessert, erhöht sie die Fixkosten und verringert die Margen für aufstrebende unabhängige MROs, die versuchen, in der Flugzeug-Linienwartungsbranche zu skalieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Linienstationsmanagement behauptet Dominanz, während AOG-Services zulegen

Das Linienstationsmanagement machte im Jahr 2024 43,82 % der Marktgröße der Flugzeug-Linienwartung aus und unterstreicht die Abhängigkeit der Fluggesellschaften von einer robusten Übernachtinfrastruktur an Hub- und Fokusflughäfen. Fluggesellschaften integrieren Komponentenwechsel, kleinere Strukturreparaturen und Bordbuchrektifikationen in einen einzigen, koordinierten Arbeitsumfang, der vor der ersten Abflugwelle abgeschlossen sein muss. Digitale Arbeitskarten und vorab bereitgestellte Bestände verkürzen die Durchlaufzeit und sichern die Pünktlichkeitsverpflichtungen. Das Wachstum setzt sich fort, da neue Stadtverbindungen in Asien und Afrika entstehen, die neue Linienstationen mit Unterstützung lokaler Partner erfordern.

Obwohl sie einen kleineren Anteil repräsentieren, werden AOG-Services bis 2030 voraussichtlich eine CAGR von 5,68 % verzeichnen, da Flotten altern und Streckenpläne sich ausweiten. Boeing Distribution und Honeywell bieten 24/7-Krisenhotlines an, und Textrons mobile Einheiten versprechen einen Vier-Stunden-Einsatz auf abgelegenen Feldern.[3]Textron Aviation Support, "AOG-Support," Textron Aviation, txtav.com Fluggesellschaften zahlen bereitwillig Aufpreise, da jede ungeplante Bodenstunde zu Passagier- und Slot-Strafen von bis zu 10.000 USD führen kann. Infolgedessen verzeichnet der Markt für Flugzeug-Linienwartung erhöhte Investitionen in strategisch gelegene Ersatzteillager und Techniker-Schnelleinsatzteams.

Nach Flugzeugtyp: Schmalrumpfprüfungen dominieren, während Frachtflugzeugwartung schnell wächst

Schmalrumpfflugzeuge machten im Jahr 2024 47,42 % des Marktanteils der Flugzeug-Linienwartung aus, da Fluggesellschaften die Auslastung von Schmalrumpfflugzeugen auf Rekordniveaus steigerten. Die Häufigkeit der Transitprüfungen nimmt zu, da jeder Flug als ein Zyklus zählt, der OEM-Grenzwerte für Schmierung und Inspektionen sicherheitskritischer Teile auslöst. Intensive Betriebsprofile haben die Nachfrage nach Service-Bulletin-Compliance-Kits angekurbelt, die Werkstätten auf Konsignationsbasis vorhalten, um die Freigabe zu beschleunigen.

Die Wartung von Frachtflugzeugen ist zwar derzeit kleiner, wird aber voraussichtlich mit einer CAGR von 6,29 % wachsen, da Express- und E-Commerce-Volumina weltweit zunehmen. Betreiber verlängern die Lebensdauer der Flugzeugzellen häufig weit über ihre Auslegungslebensdauer hinaus, was häufigere Korrosionsschutz- und ermüdungskritische Prüfungen erforderlich macht. Spezialisierte Anbieter wie HAECO und Evergreen Aviation haben langfristige Vereinbarungen geschlossen, die die Slot-Verfügbarkeit für umgerüstete Großraumfrachtflugzeuge sicherstellen. Diese Dynamiken festigen einen zweigeteilten Markt für Flugzeug-Linienwartung, in dem das Wachstum aus hochzyklischen Schmalrumpfbetrieben und Lebensverlängerungsprojekten für Frachtflugzeuge resultiert.

Nach Wartungsanbieter: Airline-interne Einheiten behalten die Führung, während unabhängige Anbieter aufholen

Technische Abteilungen von Fluggesellschaften hielten im Jahr 2024 55,38 % des Marktes für Flugzeug-Linienwartung, da etablierte Fluggesellschaften die direkte Kontrolle über die Abfertigungszuverlässigkeit schätzen. Weitreichende Netzwerke ermöglichen es ihnen, Mechaniker zwischen Stützpunkten zu rotieren und die wiederkehrenden Schulungsanforderungen gemäß Part-145 zu erfüllen. Dennoch treiben Kosteneinsparungen und Technologielücken die zunehmende Auslagerung von Spezialaufgaben voran, insbesondere Verbundwerkstoffe und Triebwerks-Boroskopinspektionen an unabhängige MROs.

Unabhängige Anbieter wachsen am schnellsten mit einer CAGR von 7,73 %, unterstützt durch Joint Ventures, die lokale Zertifizierungen und Hangarzugang ermöglichen. AAR's Asien-Pazifik-Allianz mit Air France Industries veranschaulicht geografische Arbitrage, bei der westliches Know-how mit kostengünstigerer Arbeitskraft kombiniert wird. OEM-verbundene MROs sichern sich ebenfalls Anteile durch langfristige Triebwerksverträge, die Ersatzteilrabatte mit Vor-Ort-Linienunterstützung bündeln. Zertifizierungshürden begünstigen Skalierung, halten die Eintrittsbarrieren hoch und sichern die Preissetzungsmacht im gesamten Markt für Flugzeug-Linienwartung.

Nach Planungstyp: Routineprüfungen dominieren, aber die Nachfrage nach Transitprüfungen nimmt zu

Routinemäßige Übernachtprüfungen erzielten im Jahr 2024 63,47 % des Umsatzes, da Fluggesellschaften die OEM-Inspektionsstufen einhalten, die die Lufttüchtigkeit gewährleisten. Prädiktive Gesundheitsüberwachungssysteme laden nun erwartete Fehlercodes vorab in Arbeitsaufträge, sodass Mechaniker Werkzeuge und Teile vor der Ankunft des Flugzeugs bereitstellen können, was die Abfertigungszeit verkürzt.

Transitprüfungen werden bis 2030 voraussichtlich eine CAGR von 5,21 % verzeichnen, begünstigt durch dichtere Flugpläne und schnelle Gate-Rückgaben. Billigfluggesellschaften, die durchschnittlich 25-minütige Abfertigungen anstreben, suchen nach hocheffizienten Aufgabensequenzen und drahtlosen elektronischen Freigaben. Anbieter setzen tabletbasierte Apps ein, die es zertifizierendem Personal ermöglichen, regulatorische Freigaben vom Vorfeld aus zu erteilen und Papierverzögerungen zu eliminieren. Diese Dynamik unterstreicht, wie sich weiterentwickelnde Betriebsmodelle die Servicemix-Allokationen im Markt für Flugzeug-Linienwartung kontinuierlich neu gestalten.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 37,65 % des Umsatzes und spiegelt die weltgrößte aktive Flotte und eine ausgereifte MRO-Infrastruktur wider. GE Aerospaces Anlagenerweiterungen im Wert von 1 Milliarde USD und Lufthansa Technik's Triebwerksreparaturwerkstatt in Calgary schaffen gemeinsam mehr als 700 Arbeitsplätze und entlasten CFM LEAP-Wartungsengpässe.[4]GE Aerospace Newsroom, "GE Aerospace investiert 1 Milliarde USD in die Erweiterung und Modernisierung von MRO-Einrichtungen weltweit," GE Aerospace, geaerospace.com Trotz Skalenvorteilen sieht sich die Region bis 2028 mit einem Mechanikerdefizit von 19 % konfrontiert, was Fluggesellschaften dazu veranlasst, Erweiterungen von Luftfahrttechnikerschulen und Antrittsprämien zu fördern.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende Markt für Flugzeug-Linienwartung mit einer CAGR von 6,04 %, angetrieben von einer Flotte, die bis 2043 voraussichtlich doppelt so groß sein wird.[5]Airbus Press Team, "Der Flugzeugservicemarkt im Asien-Pazifik-Raum wird sich in den nächsten 20 Jahren verdoppeln," Airbus, aircraft.airbus.com Indiens MRO-Ausgaben werden bis 2031 voraussichtlich 4 Milliarden USD erreichen, was die Nachfrage nach Linienstationen an neu privatisierten Flughäfen beschleunigt. Partnerschaften wie die Vereinbarungen von GMR Aero Technic mit Lufthansa Technik bieten internationale Zertifizierungen und Werkzeugstandards und positionieren die Region, um den steigenden Bedarf an Transitprüfungen zu absorbieren.

Europa behält durch etablierte Flaggenträger und starke regulatorische Rahmenbedingungen einen robusten Marktanteil. Dennoch kämpfen viele EU-Drehkreuze mit Vorfeldbelegungen, die die Übernachtarbeitszeit verkürzen. Nahöstliche Flotten wachsen jährlich um 5,1 % und treiben Investitionen in Linienwartungseinrichtungen in Doha und Dubai voran. Lateinamerika profitiert von Flughafenmodernisierungen im Wert von 13 Milliarden USD, die es Billigfluggesellschaften ermöglichen, eine hohe Zyklusauslastung zu erreichen, was eine stetige Nachfrage nach mobilen Linienunterstützungseinheiten erzeugt. Insgesamt verstärken geografische Verschiebungen die langfristige Diversifizierung der Dienstleistungen im gesamten Markt für Flugzeug-Linienwartung.

Wettbewerbslandschaft

Die Flugzeug-Linienwartungsbranche ist mäßig konzentriert, wobei technische Abteilungen von Fluggesellschaften, OEM-verbundene Netzwerke und unabhängige Anbieter einen bedeutenden Anteil halten. Lufthansa Technik's Milliarden-Euro-Expansion in Portugal, Hamburg und Kanada erhöht die Slot-Kapazität und positioniert das Unternehmen als erstklassigen Integrator von KI-Tools und papierlosen Workflows. AAR vertieft seine Marktpräsenz durch langfristige Materialvereinbarungen mit FTAI Aviation und eine modernisierte Trax-Plattform, die Delta's jährliche Überholungslinie von 450 Triebwerken verbessert.

OEMs bündeln zunehmend Ersatzteilpools mit Linienunterstützungsvereinbarungen und verwischen damit die Grenzen des Aftermarket-Geschäfts. Pratt & Whitney's EngineWise kooperiert mit Cebu Pacific und Delta, um sein globales GTF-MRO-Netzwerk auszubauen und die Unterstützungstiefe am Flugzeug zu verbessern. Safran investiert über 1 Milliarde EUR (1,16 Milliarden USD), um die LEAP-Serviceabdeckung auf vier Kontinenten auszuweiten und seine Rolle als unverzichtbarer Servicepartner zu festigen. Die zunehmende digitale Akzeptanz wird zu einem wichtigen Differenzierungsmerkmal; Fluggesellschaften bevorzugen Lieferanten, die schnellere Abfertigungszeiten und datengestützte Zuverlässigkeitsgewinne nachweisen können. Gleichzeitig nutzen mobile Spezialisten Marktlücken an Regionalflughäfen und gewinnen schrittweise Anteile von etablierten Marktführern.

Marktführer der Flugzeug-Linienwartungsbranche

AAR CORP.

Aircraft Maintenance & Engineering Corporation (Ameco)

Lufthansa Technik AG

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Magnetic Line, eine Sparte der Magnetic Group, unterzeichnete eine Linienwartungsvereinbarung mit Oman Air und erweiterte damit die bestehende Geschäftsbeziehung. Der Vertrag beauftragt Magnetic Line mit der Erbringung umfassender technischer Abfertigungsdienstleistungen für die B787-9-Dreamliner-Flotte von Oman Air, die von GEnx-Triebwerken angetrieben wird, am Flughafen Amsterdam Schiphol (AMS).

- Juni 2025: AAR-Tochtergesellschaft Trax wurde ausgewählt, um die Wartungs- und Ingenieursysteme von Delta TechOps zu modernisieren und eine datengestützte Workflow-Optimierung zu ermöglichen.

- Januar 2025: HAECO verlängerte seinen Linienwartungsvertrag mit EVA Air bis 2026. Die Vereinbarung umfasst nicht-technische Dienstleistungen und Kabinenreinigung am Hongkonger Internationalen Flughafen.

- Juli 2024: HAECO unterzeichnete einen Linienwartungsvertrag mit der chinesischen Fluggesellschaft Loong Air. Diese Vereinbarung demonstriert das Vertrauen von Loong Air in HAECOs Linienwartungskapazitäten für den globalen Flottenbetrieb.

Berichtsumfang des globalen Marktes für Flugzeug-Linienwartung

| Komponentenaustausch und Takeservice |

| Triebwerks- und APU-Service |

| Service zur Einrichtung und Verwaltung von Linienstationen |

| Defektrektifizierungsservice |

| Aircraft on Ground (AOG)-Service |

| Schmalrumpf |

| Großraumflugzeug |

| Regionalflugzeuge |

| Turboprops |

| Frachtflugzeuge |

| Geschäftsreiseflugzeuge |

| Airline-intern |

| Unabhängige MRO |

| OEM-verbundene MRO |

| Flughafenbasierte Linienstationen |

| Routineprüfungen |

| Transitprüfungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Katar | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Servicetyp | Komponentenaustausch und Takeservice | ||

| Triebwerks- und APU-Service | |||

| Service zur Einrichtung und Verwaltung von Linienstationen | |||

| Defektrektifizierungsservice | |||

| Aircraft on Ground (AOG)-Service | |||

| Nach Flugzeugtyp | Schmalrumpf | ||

| Großraumflugzeug | |||

| Regionalflugzeuge | |||

| Turboprops | |||

| Frachtflugzeuge | |||

| Geschäftsreiseflugzeuge | |||

| Nach Wartungsanbieter | Airline-intern | ||

| Unabhängige MRO | |||

| OEM-verbundene MRO | |||

| Flughafenbasierte Linienstationen | |||

| Nach Planungstyp | Routineprüfungen | ||

| Transitprüfungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Katar | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Flugzeug-Linienwartung im Jahr 2025?

Die Marktgröße der Flugzeug-Linienwartung erreichte im Jahr 2025 einen Wert von 25,69 Milliarden USD und wird bis 2030 voraussichtlich 31,77 Milliarden USD erreichen, was einer CAGR von 4,34 % entspricht.

Welches Segment wächst innerhalb der Linienwartungsdienstleistungen am schnellsten?

AOG-Reaktionsservices führen das Wachstum an und verzeichnen bis 2030 eine CAGR von 5,68 %, da Fluggesellschaften der schnellen Wiederinbetriebnahme Priorität einräumen.

Warum zieht der Asien-Pazifik-Raum so viele neue Linienwartungskapazitäten an?

Die Flotten in China und Indien expandieren schnell, was zu Prognosen führt, dass die Wartungserlöse im Asien-Pazifik-Raum bis 2043 auf mehr als 109 Milliarden USD ansteigen und damit alle anderen Regionen übertreffen werden.

Was ist die größte Herausforderung, die das MRO-Wachstum hemmt?

Ein globaler Mangel an lizenzierten Luftfahrttechnikern, der bis 2027 auf ein Defizit von 27 % prognostiziert wird, belastet die Arbeitskräfteverfügbarkeit und treibt die Lohnkosten in die Höhe.

Wie verändern digitale Plattformen die täglichen Linienprüfungen?

KI-gestützte Arbeitskarten und prädiktive Analytik reduzieren Dokumentationsfehler, laden den Ersatzteilbedarf vorab und verkürzen die Bodenzeit der Flugzeuge, was die betriebliche Zuverlässigkeit steigert.

Warum entwickeln sich AOG-Services zu einer strategischen Priorität für Fluggesellschaften?

Jede ungeplante Bodenstunde kann Fluggesellschaften bis zu 10.000 USD an Passagierstörungen und Slot-Strafen kosten, weshalb Fluggesellschaften der 24/7-AOG-Abdeckung und mobilen Reaktionseinheiten Priorität einräumen, um die Pünktlichkeit und den Umsatz zu schützen.

Seite zuletzt aktualisiert am: