Marktgröße und Marktanteil für Flugzeugaltimeter und Pitot-Rohre

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

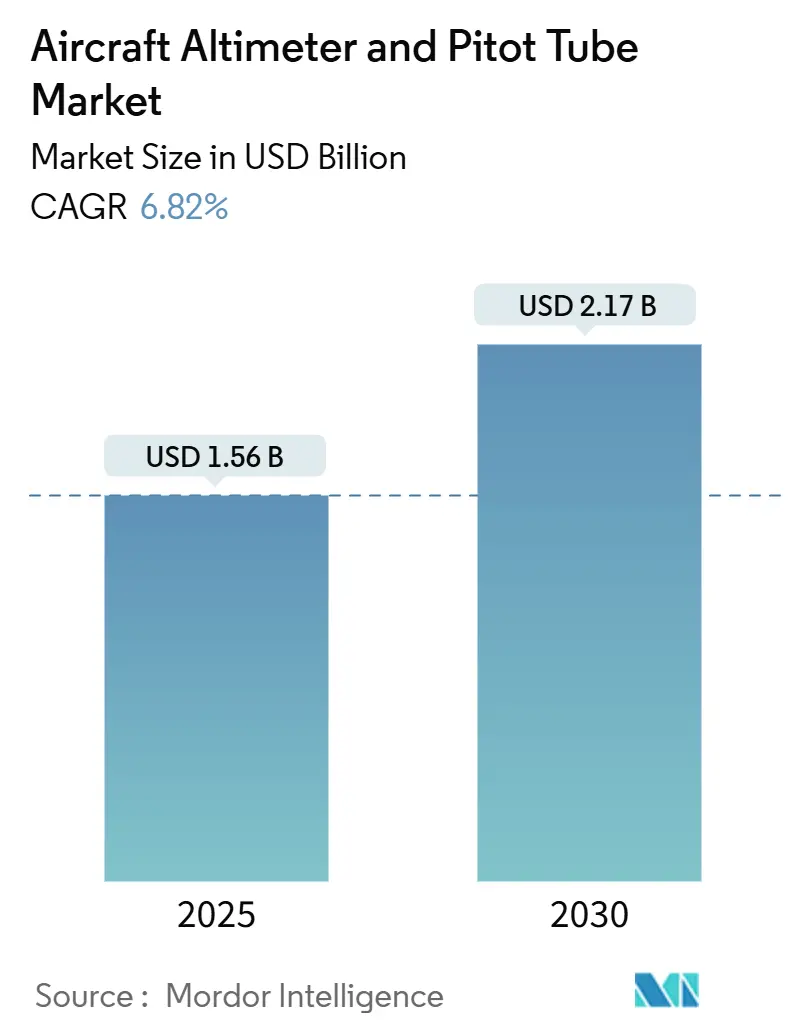

| Marktgröße (2025) | 1.56 Milliarden US-Dollar |

| Marktgröße (2030) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Flugzeugaltimeter und Pitot-Rohre von Mordor Intelligence

Die Marktgröße für Flugzeugaltimeter und Pitot-Rohre beträgt im Jahr 2025 1,56 Milliarden USD und wird bis 2030 voraussichtlich 2,17 Milliarden USD erreichen, was einer CAGR von 6,82 % über den Prognosezeitraum entspricht. Dieses solide Wachstumsprofil spiegelt den beschleunigten Austausch veralteter Luftdateninstrumente durch MEMS-basierte Festkörperlösungen, die Welle der ADS-B-Out-Konformitätsaktivitäten in Starrflügelflotten sowie die rasche Installation digitaler Cockpits in neu gebauten und nachgerüsteten Flugzeugen wider. Betreiber, die Kraftstoffeinsparungen anstreben, setzen klimaresistente Flugniveau-Optimierungsalgorithmen ein, die eine statische Druckgenauigkeit auf Millibar-Ebene erfordern, was eine inkrementelle Nachfrage nach hochauflösenden Sensoren erzeugt. Gleichzeitig treibt der Übergang von diskreter Altimeter- und Pitot-Hardware hin zu multifunktionalen Luftdatenmodulen die Lieferanten dazu an, Sensorik, Verarbeitung und Selbstdiagnosefähigkeit in einem einzigen Gehäuse zu bündeln, was das Verkabelungsgewicht reduziert und die Installation erleichtert. Die Wettbewerbsintensität steigt, da disruptive MEMS-Lieferanten traditionelle quarzbasierte Systeme unterbieten, während etablierte Anbieter ihren Marktanteil durch bewährte Zertifizierungspipelines und langfristige OEM-Verträge verteidigen.

Wesentliche Erkenntnisse des Berichts

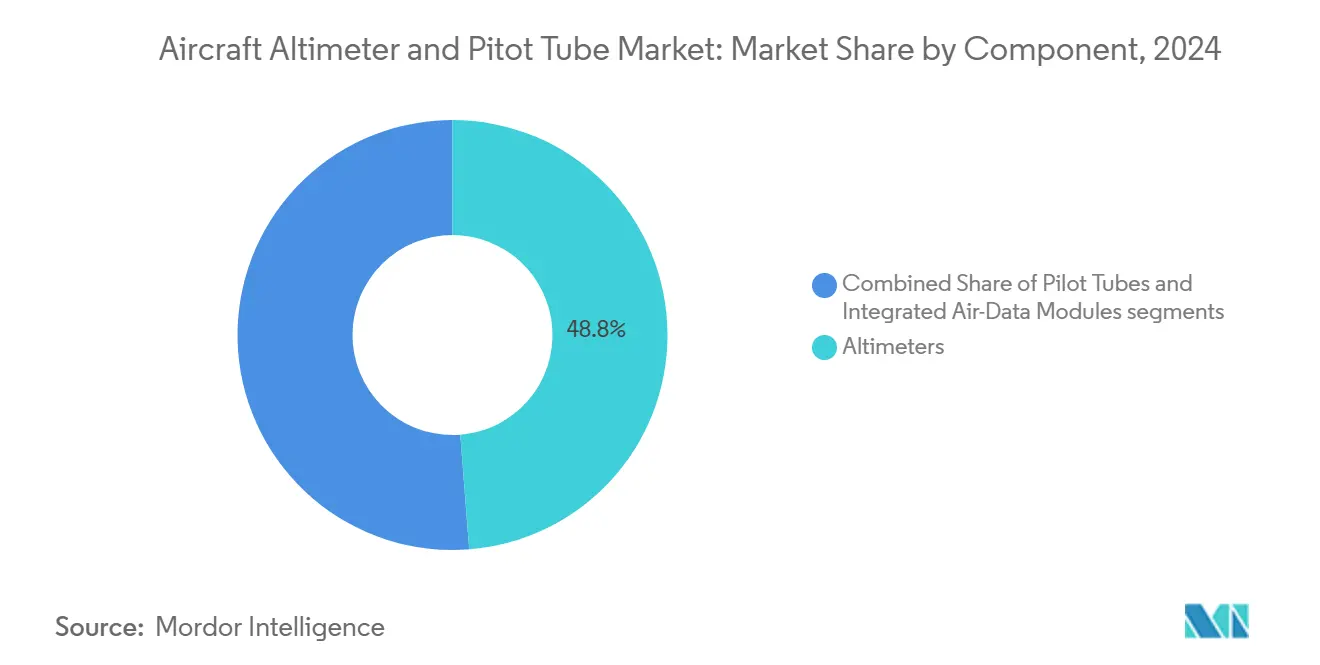

- Nach Komponente hielten Altimeter im Jahr 2024 einen Marktanteil von 48,76 % am Markt für Flugzeugaltimeter und Pitot-Rohre; integrierte Luftdatenmodule verzeichnen bis 2030 eine CAGR von 7,14 %.

- Nach Plattform führte die kommerzielle Luftfahrt im Jahr 2024 mit einem Umsatzanteil von 58,42 %, während die allgemeine Luftfahrt bis 2030 voraussichtlich eine CAGR von 7,45 % verzeichnen wird.

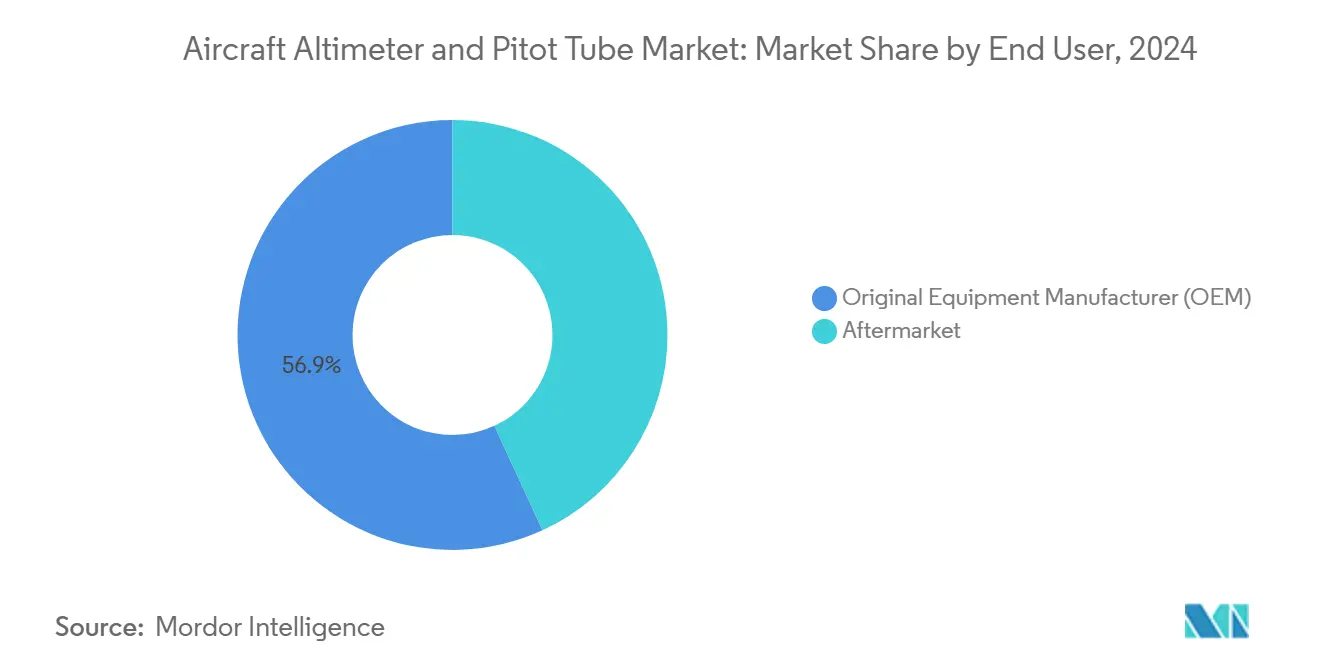

- Nach Endnutzer entfiel auf das OEM-Segment im Jahr 2024 ein Anteil von 56,87 % an der Marktgröße für Flugzeugaltimeter und Pitot-Rohre; für den Aftermarket wird zwischen 2025 und 2030 eine CAGR von 7,56 % prognostiziert.

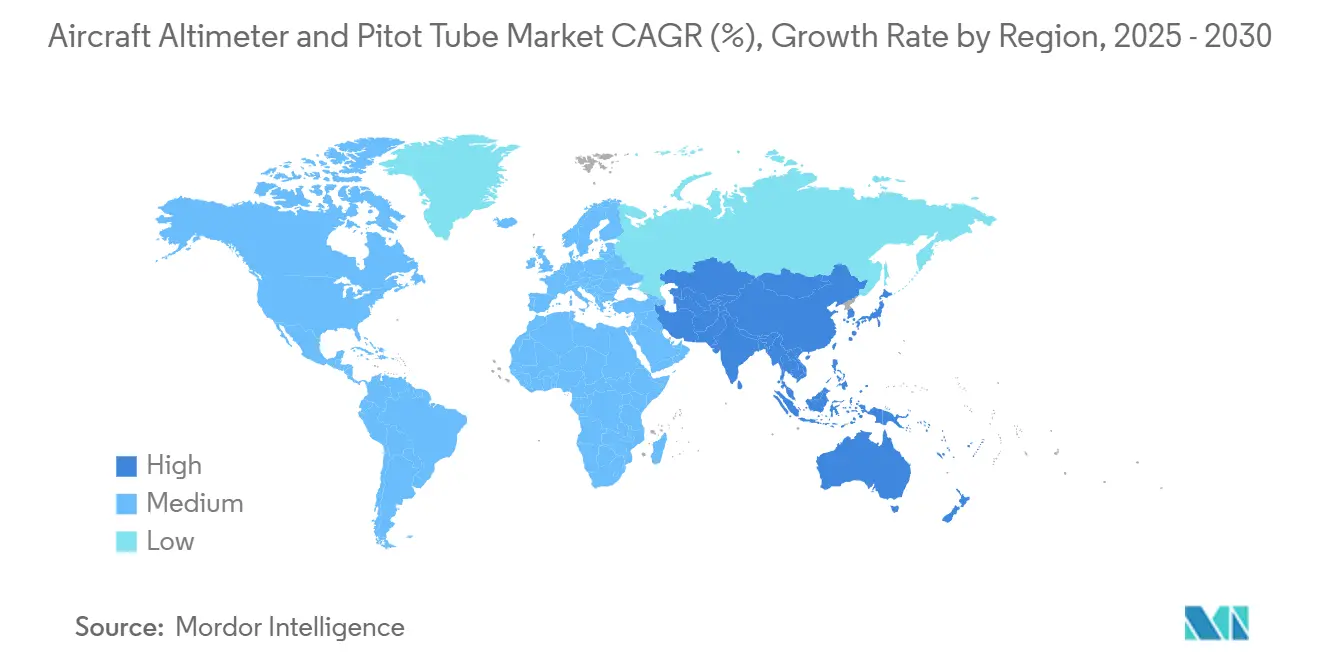

- Nach Geografie entfiel auf Nordamerika im Jahr 2024 ein Anteil von 33,76 % an der Marktgröße für Flugzeugaltimeter und Pitot-Rohre, während Asien-Pazifik bis 2030 die höchste CAGR von 7,95 % erzielen wird.

Globale Markttrends und Erkenntnisse für Flugzeugaltimeter und Pitot-Rohre

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Flottenersatz bei Schmalrumpfflugzeugen | +1.2% | Global, Schwerpunkt in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Zunehmende Betonung der Einhaltung von ADS-B-Out-Nachrüstvorschriften | +1.8% | Global, Priorität in Nordamerika, Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung digitaler Cockpits in Regionalflugzeugen der nächsten Generation | +0.9% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration MEMS-basierter Festkörper-Drucksensortechnologien | +1.1% | Global, Führerschaft in Forschung und Entwicklung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Fortschritte bei klimaresistenten Flugniveau-Optimierungsalgorithmen | +0.7% | Global, Fokus auf stark frequentierten Korridoren | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach hochpräzisen Fluginstrumenten in der kommerziellen Luftfahrt | +0.9% | Global, Schwerpunkt auf Flottenexpansion im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Flottenersatz bei Schmalrumpfflugzeugen

Flottenmodernisierungsprogramme beschleunigen sich, da Fluggesellschaften kraftstoffineffiziente Einheiten ausmustern und neue Flugzeuge der Baureihen 737, A320 und C919 mit fortschrittlicher Avionik in Dienst stellen. Boeing prognostiziert, dass sich die chinesische Flotte bis 2043 auf 9.740 Flugzeuge verdoppeln wird, wobei drei Viertel dieser Auslieferungen Schmalrumpfmodelle sind, die integrierte Luftdatenmodule für ADS-B- und Autothrottle-Funktionen benötigen. Die Neubaunachfrage wird durch Nachrüstarbeiten an im Betrieb befindlichen A320ceo- und B737-NG-Einheiten ergänzt, die Glascockit-Upgrades durchlaufen, welche eine Höhengenauigkeit auf Millibar-Ebene vorschreiben. Fluggesellschaften, die 1–2 % Blockkraftstoffeinsparungen anstreben, verlassen sich nun auf höhenoptimierte Steigprofile und reduzierte vertikale Trennminima, die von der Drucksensorpräzision abhängen. Lieferanten, die in der Lage sind, driftarme MEMS-Wandler gebündelt mit DO-178C-qualifizierter Software zu liefern, sichern sich Erstausrüsterpositionen und erschließen lukrative Verbrauchsmaterialumsätze über den gesamten Lebenszyklus. Das Ergebnis ist ein offensichtlicher Mitnahmeeffekt, der den Markt für Flugzeugaltimeter und Pitot-Rohre als Nutznießer von Schmalrumpf-Ersatzzyklen festigt.

Zunehmende Betonung der Einhaltung von ADS-B-Out-Nachrüstvorschriften

ADS-B-Vorschriften legen eine Ausrüstungsbasis fest, die wiederkehrende Verkäufe zertifizierter Höhenkoder und Mode-S-Transponder antreibt. Stand Januar 2025 waren 169.116 US-amerikanische Zivilflugzeuge mit ADS-B-Out-Fähigkeit ausgestattet, ein Anstieg von 11 % gegenüber dem Vorjahr.[1]Federal Aviation Administration, "Current Equipage Levels," faa.gov Unterschiede in den kanadischen, mexikanischen und europäischen Umsetzungszeitplänen verlängern das Nachrüstfenster, während die Wartung nach der Installation wiederkehrende Einnahmequellen für Sensorkalibrierung und regelmäßige Inspektion schafft. In den Kategorien Kleinturbinen und Kolbenflugzeuge stellen Betreiber häufig fest, dass veraltete statische Drucksysteme die barometrischen Genauigkeitsschwellen nicht erfüllen können, sobald sie mit ADS-B kombiniert werden, was einen vollständigen Austausch durch moderne Luftdatenrechner veranlasst. Die regulatorische Uhr fungiert daher als Katalysator sowohl für anfängliche Hardware-Upgrades als auch für zukunftssichernde Investitionen, die den Markt für Flugzeugaltimeter und Pitot-Rohre weit über die Nachrüstfrist hinaus aufrechterhalten.

Wachsende Verbreitung digitaler Cockpits in Regionalflugzeugen der nächsten Generation

Embraer-E-Jets-E2- und ATR-72-600-Flotten migrieren zu integrierten Flugdecks, bei denen Systeme zur synthetischen Sicht, Geländeerkennungsmodule und Hüllenschutzalgorithmen auf Druckmessungen mit geringer Latenz angewiesen sind. Garmins G5000 Prime veranschaulicht den Wandel zu volldigitalen Instrumententafeln, die mehrere herkömmliche Anzeigen in Touchscreen-Displays zusammenfassen.[2]Curtiss-Wright Corporation, "Honeywell And Curtiss-Wright Develop Cockpit Voice Recorders To Help Boeing Airbus Meet New 25-Hour Safety Mandate," curtisswright.com Die Digitalisierung erweitert das Wertversprechen für Altimeter- und Pitot-Lieferanten, indem Datenbusse, integrierte Testausrüstung und ARINC-429/664-Schnittstellen in ihre Sonden integriert werden. Regionalfluggesellschaften streben nach Cockpit-Gemeinsamkeit mit Schmalrumpfflugzeugen der Hauptstrecken, um die Kosten für Pilotenübergänge zu senken, was die Nachfrage nach hochpräzisen Drucksystemen weiter standardisiert. Daher profitiert der Markt sowohl vom Hardwarevolumen als auch von den Software- und Datenintegrationsschichten rund um jeden Sensor.

Integration MEMS-basierter Festkörper-Drucksensortechnologien

MEMS-Bauelemente reduzieren bewegliche Teile, senken den Stromverbrauch und ermöglichen Formfaktoren, die klein genug sind, um in Flügelvorderkantensonden eingebettet zu werden. Collins Aerospaces SmartProbe kombiniert MEMS-Wandler mit bordeigenen Prozessoren, um kompensierte Ausgaben für Fluggeschwindigkeit, Mach-Zahl und Anstellwinkel zu erzeugen, die direkt auf den Avionikbus übertragen werden. Da Kalibrierungskoeffizienten auf dem Chip gespeichert sind, können Wartungsteams Einheiten austauschen, ohne eine Kalibrierung auf Flugzeugebene durchzuführen, was die Lebenszykluskosten für Betreiber senkt. Zertifizierungshürden bleiben erheblich, da DO-178C-Level-A-Software die Verarbeitungslogik und Fehlerüberwachungsroutinen steuert, aber etablierte Anbieter nutzen diese Barriere zur Margensicherung. Langfristig verschieben MEMS-Sensoren die Kosten-Leistungs-Kurve, und ihre zunehmende Nutzung unterstützt einen beträchtlichen Anteil neuer Umsätze für den Markt für Flugzeugaltimeter und Pitot-Rohre.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlängerte Lieferketten-Vorlaufzeiten für Quarzkomponenten in Luftfahrtqualität | -0.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Rechtsstreitrisiken aufgrund der Vereisunsanfälligkeit von Pitot-Sonden | -0.6% | Global, regulatorischer Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kostendruck durch aufkommende kostengünstige Festkörpersensor-Alternativen | -0.9% | Global, Wettbewerbsdruck in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verzögerungen bei Zertifizierungsprozessen im Zusammenhang mit DO-178C-Level-A-Softwareanforderungen | -0.7% | Global, Engpässe in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlängerte Lieferketten-Vorlaufzeiten für Quarzkomponenten in Luftfahrtqualität

Quarz in Luftfahrtqualität bleibt für veraltete barometrische Kapseln in vielen Altimetern für kommerzielle Transportflugzeuge unverzichtbar. Temperatur-Vakuum-Glühen, mehrwöchige Stabilisierung und strenge piezoelektrische Testprotokolle verlängern die Vorlaufzeiten auf 40–60 Wochen, was die OEM-Produktionshorizonte belastet. Halbleiterfabriken priorisieren Verbraucherteile mit höherem Volumen bei nahezu voller Kapazität, sodass Luftfahrt-Bestellungen um knappe Fertigungsfenster konkurrieren. Erstausrüsterprogramme sichern sich Zuteilungen durch mehrjährige Liefervereinbarungen, aber unabhängige MRO-Betriebe sind mit „Aircraft-on-Ground”-Ereignissen konfrontiert, wenn Teile nicht verfügbar sind.

Erhöhte Rechtsstreitrisiken aufgrund der Vereisunsanfälligkeit von Pitot-Sonden

Das Urteil im Fall Air France 447 verschärfte die rechtliche Prüfung der Leistung von Pitot-Sonden in Hochaltitude-Eiskristallumgebungen. Nachfolgende FAA- und EASA-Richtlinien schreiben doppelte Heizredundanz und Blockierungsprüfungen nach dem Flug für A330-, A340- und B787-Flotten vor, was die Nachrüst- und Garantiekosten erhöht. Hersteller integrieren nun akustische Reflektometrie zur Erkennung teilweiser Verstopfungen in Echtzeit, aber dies fügt Elektronik hinzu, die blitzinduzierten Transienten standhalten muss. Fluggesellschaften, die auf tropischen Sturmrouten operieren, weisen zusätzliche Wartungsmannstunden für die Sondeninspektion zu, was indirekt die Gesamtbetriebskosten erhöht. Versicherungsprämien für Weitstreckenbetreiber sind gestiegen, was einen Teil des Haftungsdrucks in der Wertschöpfungskette auf Sensorlieferanten überträgt. Die kumulierten Rechts- und Compliance-Ausgaben schmälern die Margen und kürzen die prognostizierte Wachstumsrate um 0,6 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrierte Module gestalten die Wertschöpfungskette neu

Altimeter machten im Jahr 2024 48,76 % des Marktanteils für Flugzeugaltimeter und Pitot-Rohre aus, was ihre unverzichtbare Rolle bei der Höhenanzeigenredundanz für IFR-Betrieb widerspiegelt. Integrierte Luftdatenmodule verzeichnen jedoch bereits einen CAGR-Rückenwind von 7,14 %, was auf System-auf-Sonden-Architekturen hindeutet, die Pitot-, statische und Temperatursensorik mit digitaler Kompensation verbinden. Diese integrierten Pakete reduzieren die Verkabelung bei einem Schmalrumpfflugzeug um bis zu 9 kg und schaffen wertvolle Paneelfläche, was die Endmontage und Wartung vereinfacht. Erstrangige Avioniklieferanten nutzen proprietäre Kompensationsalgorithmen, um eine Höhengenauigkeit von ±10 Fuß im Bereich von –70 °C bis +85 °C zu liefern, was traditionelle mechanische Bälge übertrifft. Daher verschiebt sich der Markt für Flugzeugaltimeter und Pitot-Rohre von diskreten Komponenten hin zu Multifunktionseinheiten, die zertifizierungsgerechte Software und Gesundheitsüberwachung integrieren.

Technologische Miniaturisierung unterstützt diesen Übergang, da MEMS-Druckchips auf Abmessungen unter 3 mm schrumpfen und dabei eine Linearität von 0,01 % des Vollausschlags erreichen. Collins Aerospaces SmartProbe konsolidiert die Differenz- und Gesamtdruckmessung in einer Flügelvorderkantenmontage und eliminiert Fernleitungen, die anfällig für Einfrieren sind. Gleichzeitig überträgt Honeywells Architektur für vernetzte Wartung Vibrations- und Temperaturdaten in prädiktive Analysemodule und signalisiert Sensordrift, bevor sie die Mindestausrüstungslistenschwellen überschreitet. Da Aftermarket-Akteure Nachrüstmöglichkeiten verfolgen, stoßen sie auf Schutzwälle für geistiges Eigentum, die durch benutzerdefinierte Prüfsummenprotokolle entstehen, welche integrierte Sonden an ihre nativen Luftdatenrechner binden. Diese hohen Wechselkostendynamiken unterstützen anhaltende Margenprämien und stärken die Führungspositionen etablierter Lieferanten im Markt für Flugzeugaltimeter und Pitot-Rohre.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Allgemeine Luftfahrt beschleunigt den Upgrade-Zyklus

Die kommerzielle Luftfahrt hielt im Jahr 2024 58,42 % des Marktes für Flugzeugaltimeter und Pitot-Rohre aufgrund der flottenskaligen ADS-B-Konformität und einer anhaltenden Reihe von A320neo- und B737-MAX-Auslieferungen. Allein Schmalrumpfzellen verbrauchen jährlich mehr als 80.000 Pitot-Sonden, wenn man die Ersatzteilversorgung berücksichtigt, was die Umsatzführerschaft des Segments zementiert. Dennoch richtet sich das Augenmerk zunehmend auf die allgemeine Luftfahrt, die eine CAGR von 7,45 % verzeichnen soll, da Geschäftsflugzeugbesitzer für FANS-1/A- und RNP-0,3-Betrieb nachrüsten. Primäre Flugdisplays mit synthetischer Sicht erfordern eine sofortige Luftdatenaktualisierung mit 60 Hz, was Betreiber von Gulfstream G500 und Dassault Falcon 10X dazu zwingt, Festkörper-Pitot-Statik-Systeme einzusetzen, die nativ Ethernet-AVB sprechen.

Drehflügler tragen ebenfalls zu Offshore-Transport- und Such- und Rettungsmissionen bei, die eine genaue Niedriggeschwindigkeits-Fluggeschwindigkeit für den Autoschwebe-Betrieb erfordern. Leonardo-AW139-Nachrüstungen veranschaulichen, wie modulare Sonden der Salzsprühkorrosion standhalten und gleichzeitig redundante Avionikkanäle versorgen. Militärische Flotten bleiben ein stetiger Käufer, verankert durch Modernisierungsprogramme für US-Army-Hubschrauber und USAF-Tankflugzeuge, die Mehrzweck-Luftdatenkonfigurationen bevorzugen. Jedoch dämpfen langwierige Haushaltszyklen die jährliche Ausgabenvolatilität und ergeben eine flachere Nachfragekurve als bei zivilen Pendants. Der kumulative Effekt zeigt, dass die Plattformdiversifizierung zyklische Schwankungen abpuffert und die aggregierte Widerstandsfähigkeit des Marktes für Flugzeugaltimeter und Pitot-Rohre stärkt.

Nach Endnutzer: Aftermarket gewinnt wachsenden Budgetanteil

OEM-Erstausrüsterinstallationen repräsentieren nach wie vor 56,87 % des Umsatzes, da jede Zelle das Werk mit doppelten oder dreifachen unabhängigen Druckkanälen verlässt. Die Erstausrüsterdominanz verschafft Lieferanten eine lebenslange Incumbency, da die Zertifizierung gemeinsamer Avioniktypen Sensortausche in der Mitte des Lebenszyklus entmutigt. Dennoch verzeichnet der Aftermarket die überlegene CAGR von 7,56 %, da alternde Flotten die 12-Jahres-Wartungsschwelle überschreiten, die eine Altimeter-Überholung oder einen vollständigen Austausch auslöst. ADS-B-Nachrüstungen bieten einen unmittelbaren Aufschwung, aber die anhaltende Welle kommt von schweren Checks, wenn Betreiber Cockpit-Layouts mit neueren Geschwistern harmonisieren.

Der Markt für Flugzeugaltimeter und Pitot-Rohre profitiert vom aufstrebenden MRO-Sektor im Asien-Pazifik-Raum, wo Airbus die Wartungsnachfrage bis 2043 auf 51 Milliarden USD schätzt, eine Verdoppelung gegenüber 2024.[3]Airbus S.A.S., "Asia-Pacific's aircraft services market to double over next 20 years," aircraft.airbus.com Linienwartungsanbieter lagern rotierbare integrierte Sonden, um die Flugzeug-am-Boden-Zeit zu minimieren, und prädiktive Gesundheitsanalyseplattformen generieren Austauschbenachrichtigungen, die vorhersehbare Teilebedarfe an autorisierte Händler leiten. Unabhängige Reparaturstationen verhandeln unterdessen Lizenzen nach der Teilehersteller-Genehmigung für einfache Pitot-Rohr-Designs und injizieren wettbewerbsfähigen Preisdruck, der letztendlich die Kundenbasis erweitert. Folglich liefert der Aftermarket-Schwung eine wachsende Umsatzflanke, die das Wachstum des gesamten Marktes für Flugzeugaltimeter und Pitot-Rohre stützt.

Geografische Analyse

Nordamerika entfiel im Jahr 2024 auf 33,76 % der Marktgröße für Flugzeugaltimeter und Pitot-Rohre aufgrund seiner Konzentration von OEM-Endmontagelinien, einer ausgereiften MRO-Infrastruktur und der frühen Einführung von ADS-B-Out-Anforderungen. Die Führungsrolle der FAA bei der Definition von DO-178C- und DO-254-Richtlinien verschafft regionalen Lieferanten einen regulatorischen Erstmovervorteil. Verteidigungsausgaben von über 840 Milliarden USD im Jahr 2025 stützen die Beschaffung von KC-46A-Tankflugzeugen und UH-60V-Upgrades, die jeweils redundante Festkörper-Luftdatenkanäle integrieren. In Verbindung mit einer allgemeinen Luftfahrtflotte von 211.000 aktiven Flugzeugen sichert der regionale Kundenmix einen breiten Aftermarket-Trichter und zementiert stetige Cashflows für Instrumentenlieferanten.[4]Federal Aviation Administration, "Current Equipage Levels," faa.gov

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 7,95 %, da China und Indien mehrjährzehnte Flottenexpansionen fortsetzen. Airbus prognostiziert, dass der Luftfahrtdienstleistungsmarkt der Region bis 2043 auf 129 Milliarden USD anwachsen wird, wobei die Wartungsdienstleistungen von 19 Milliarden USD auf 51 Milliarden USD steigen. Inländische OEMs wie COMAC wenden sich an einheimische Sensorlieferanten, um die Lieferkette zu lokalisieren, aber Zertifizierungshürden lassen Raum für westliche etablierte Anbieter, um Premiumnischen zu besetzen. Der rasche Flughafenbau in Indonesien, Vietnam und den Philippinen fügt innerhalb von fünf Jahren mehr als 4.000 tägliche Schmalrumpfabflüge hinzu, was die wiederkehrende Nachfrage nach Ersatzteilen und Überholungen ankurbelt.

Europa weist eine ausgewogene Nachfragekurve auf, die auf Airbus-Endmontagelinien in Frankreich und Deutschland sowie einem robusten Geschäftsjet-Aufarbeitungsökosystem in der Schweiz basiert. Strengere EASA-Vereisungstoleranzprüfungen beschleunigen die Ausmusterung nicht beheizter Pitot-Sonden und stimulieren sofortige Ersatzbestellungen. Nachhaltigkeitsvorschriften wie „Fit for 55” veranlassen Fluggesellschaften, Flugniveau-Optimierungsalgorithmen zu nutzen, was Betreiber indirekt zu Drucksensoren der nächsten Generation drängt, die die erforderliche Datengranularität liefern. Der Nahe Osten und Afrika liegen im absoluten Volumen zurück, zeigen jedoch hohe Wachstumsnischen im Zusammenhang mit Flottenergänzungen der Golffluggesellschaften und der Einführung von Regionalflugzeugen in Subsahara-Afrika. Ihre rauen Betriebsumgebungen – Wüstensand, Salzsprühnebel und tropische Gewitter – treiben die Nachfrage nach robusten integrierten Sonden an und eröffnen hochmargige Nischenmöglichkeiten im Markt für Flugzeugaltimeter und Pitot-Rohre.

Wettbewerbslandschaft

Der Markt für Flugzeugaltimeter und Pitot-Rohre befindet sich im mittleren Konzentrationsbereich, wobei die fünf größten Lieferanten zusammen mehr als 50 % des Marktanteils kontrollieren. Honeywell International, Inc., Collins Aerospace (RTX Corporation) und Garmin Ltd. verankern das Feld durch tiefe Zertifizierungshistorien und gefestigte OEM-Positionen. Honeywells Radaraltimeter-Vertrag über 103 Millionen USD mit der US Army bestätigt seine militärische Stärke, während Collins Aerospace das SmartProbe-geistige Eigentum nutzt, um langfristige Vereinbarungen für A220- und E2-Programme zu sichern. Garmin erweitert seine Reichweite von der allgemeinen Luftfahrt auf leichte Jet-Plattformen und bündelt Sonden mit integrierten Flugdecks, um End-to-End-Avionikumsätze zu erzielen.

Fusionen und Übernahmen bleiben ein strategischer Hebel; TransDigms Übernahme der Fluginstrumentenlinien von Astronautics für 27 Millionen USD fügt Lage- und Kursanzeiger hinzu, die sich mit Pitot-Statik-Paketen querverkaufen lassen. Nach der Einführung kompakter Missionsrechner mit eingebetteter Flugtest-Datenvisualisierungssoftware signalisiert Curtiss-Wright Ambitionen, Sensoren mit Analysen zu koppeln. Die Wettbewerbserzählung dreht sich nun um Full-Stack-Angebote, die Hardware, Software und digitale Dienste umfassen – ein integrierter Ansatz, der die Wechselkosten erhöht und Margen schützt.

Neueinsteiger, die sich auf kostengünstige MEMS-Chips konzentrieren, stehen vor erheblichen Zertifizierungs- und Markenvertrauensbarrieren, aber ihre disruptive Preisgestaltung bringt neue Dynamiken in kostenempfindliche Hubschrauber- und Trainermärkte. Etablierte Anbieter beugen der Erosion vor, indem sie „Value Lines” herausbringen, die die wesentliche DO-160G-Konformität beibehalten und gleichzeitig nicht kritische Funktionen reduzieren. Das strategische Ergebnis ist ein ausgewogener Markt, in dem technologische Differenzierung, Software-Kompetenz und Service-Ökosysteme entscheidend bleiben, während der Preiswettbewerb eine zunehmend sichtbare, aber begrenzte Rolle spielt.

Marktführer der Branche für Flugzeugaltimeter und Pitot-Rohre

Honeywell International Inc.

Garmin Ltd.

Thales Group

Meggitt Ltd. (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Die US Army vergab über die Defense Logistics Agency einen Vertrag über 103 Millionen USD an Honeywell International, Inc. zur Lieferung ihres Radaraltimetersystems der nächsten Generation APN-209 für verschiedene Heeresluftfahrzeugplattformen.

- Februar 2022: Collins Aerospace schloss eine langfristige Vereinbarung mit Hainan Airlines zur Lieferung von Luftdatensensoren, einschließlich Pitot- und Gesamtlufttemperatursensoren, für ihre 500-Flugzeuge-Flotte, die aus A320-, A330- und B737NG-Modellen besteht.

Globaler Berichtsumfang für den Markt für Flugzeugaltimeter und Pitot-Rohre

| Altimeter |

| Pitot-Rohre |

| Integrierte Luftdatenmodule |

| Kommerzielle Luftfahrt | Schmalrumpf |

| Großraumflugzeug | |

| Regionalflugzeuge | |

| Militärluftfahrt | Kampf |

| Transport | |

| Sondermission | |

| Militärhubschrauber | |

| Allgemeine Luftfahrt | Geschäftsflugzeuge |

| Kommerzielle Hubschrauber |

| Erstausrüster (OEM) |

| Aftermarket |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Deutschland | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Komponente | Altimeter | ||

| Pitot-Rohre | |||

| Integrierte Luftdatenmodule | |||

| Nach Plattform | Kommerzielle Luftfahrt | Schmalrumpf | |

| Großraumflugzeug | |||

| Regionalflugzeuge | |||

| Militärluftfahrt | Kampf | ||

| Transport | |||

| Sondermission | |||

| Militärhubschrauber | |||

| Allgemeine Luftfahrt | Geschäftsflugzeuge | ||

| Kommerzielle Hubschrauber | |||

| Nach Endnutzer | Erstausrüster (OEM) | ||

| Aftermarket | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Frankreich | |||

| Deutschland | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugzeugaltimeter und Pitot-Rohre?

Der Markt für Flugzeugaltimeter und Pitot-Rohre beläuft sich im Jahr 2025 auf 1,56 Milliarden USD und wird bis 2030 voraussichtlich 2,17 Milliarden USD erreichen.

Wie schnell wird die Nachfrage bis 2030 voraussichtlich wachsen?

Für den Markt wird eine CAGR von 6,82 % prognostiziert.

Welche Komponentenkategorie wächst am schnellsten?

Das Segment der integrierten Luftdatenmodule wird voraussichtlich mit einer CAGR von 7,14 % wachsen.

Warum zieht Asien-Pazifik die Aufmerksamkeit von Lieferanten auf sich?

Die Flottenexpansion in China und Indien treibt eine regionale Nachfrage-CAGR von 7,95 % an.

Was ist der wichtigste regulatorische Treiber für Nachrüstaktivitäten?

Globale ADS-B-Out-Vorschriften, die eine zertifizierte Höhenkoder-Genauigkeit erfordern.

Seite zuletzt aktualisiert am: