AI Training GPU Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

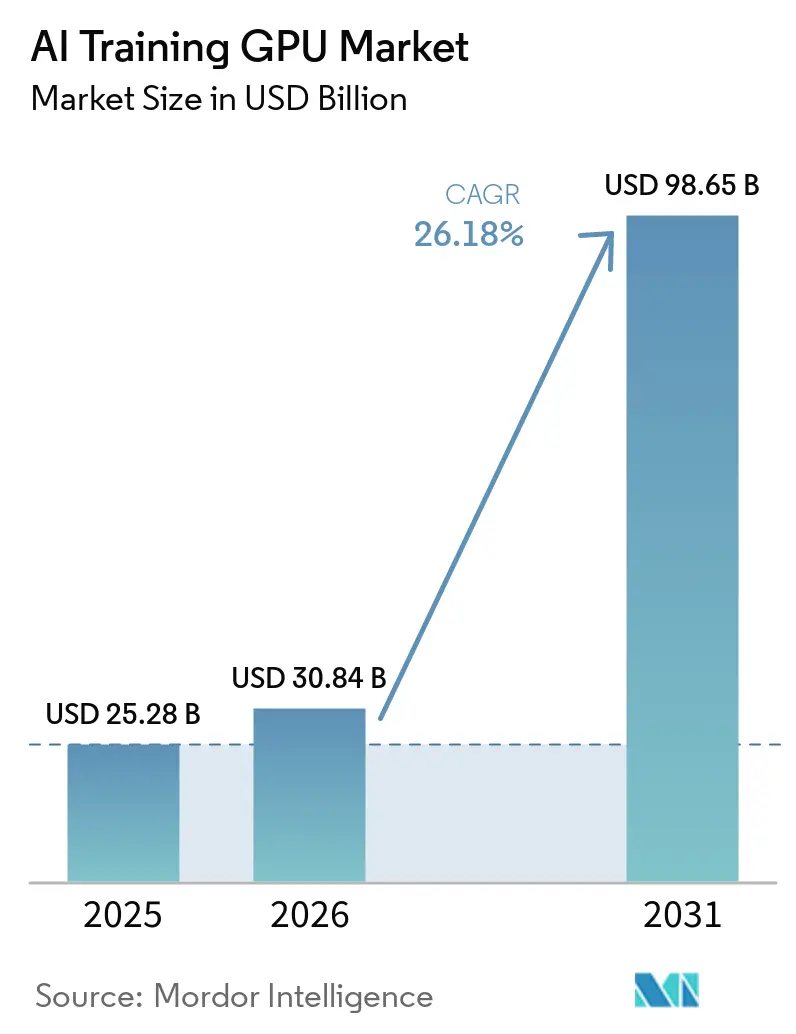

| Marktgröße (2026) | 30.84 Milliarden US-Dollar |

| Marktgröße (2031) | 98.65 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AI Training GPU Marktanalyse von Mordor Intelligence

Die Größe des AI Training GPU Marktes wird voraussichtlich von 25,28 Milliarden USD im Jahr 2025 auf 30,84 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 26,18 % über den Zeitraum 2026–2031 einen Wert von 98,65 Milliarden USD erreichen. Rekordhohe Investitionsausgabenpläne von Hyperscale-Cloud-Betreibern, staatlich geförderte souveräne KI-Programme und der Übergang zu Hochbandbreiten-HBM3e-Speicher verbinden sich, um die Stückzahlnachfrage und die durchschnittlichen Verkaufspreise zu steigern. Hyperscaler machten 2025 mehr als zwei Drittel des Umsatzes aus, da Trainingscluster auf Zehntausende von GPUs skaliert wurden, während Unternehmen begannen, generative KI-Workloads intern zu verlagern, um Risiken beim geistigen Eigentum und wiederkehrende API-Gebühren zu kontrollieren. Speicherhersteller erzielten überproportionale Wertschöpfung, da HBM3e-Module die Materialkosten um 40–50 % erhöhten und Verpackungsengpässe die Vorlaufzeiten für neue Kapazitäten verlängerten. Staatliche Beschaffung, insbesondere im asiatisch-pazifischen Raum, fügte eine stetige Schicht an Grundnachfrage hinzu, die den Gegenwind durch Exportkontrollen in China und Teilen des Nahen Ostens teilweise ausglich.

Wichtigste Erkenntnisse des Berichts

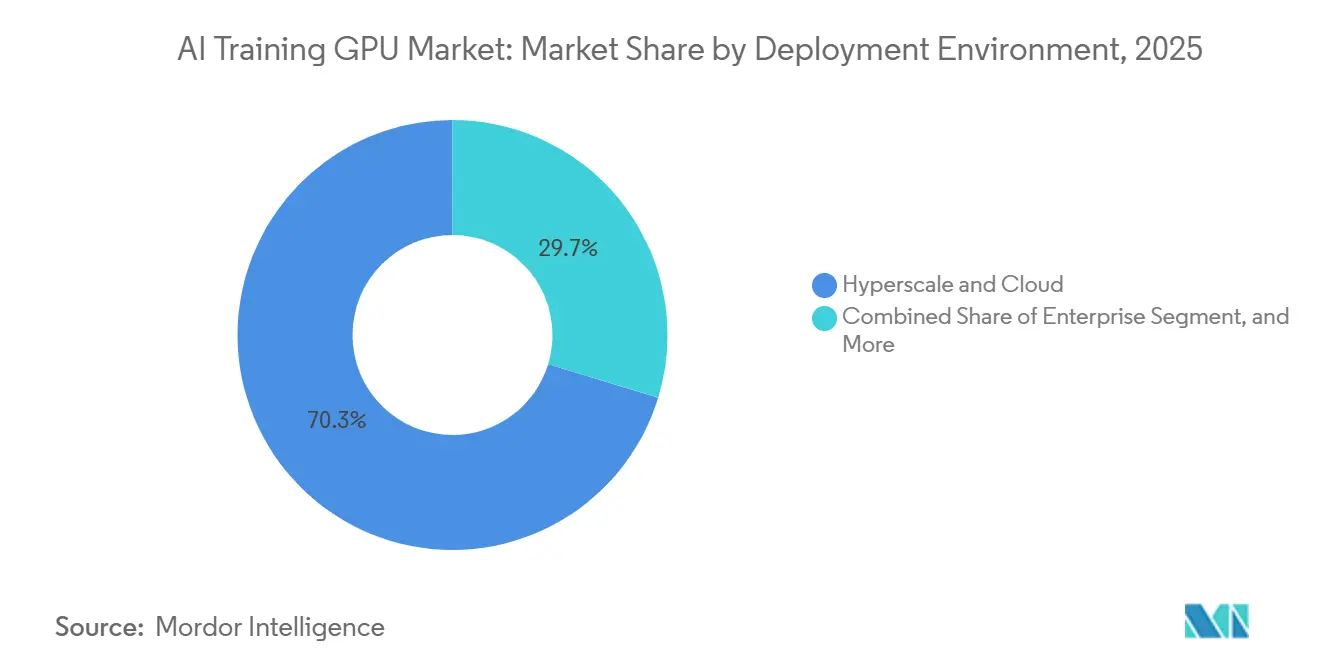

- Nach Bereitstellungsumgebung führten Hyperscale- und Cloud-Installationen mit einem Umsatzanteil von 70,27 % im Jahr 2025, während Unternehmensinstallationen voraussichtlich die schnellste Expansion mit einer CAGR von 26,71 % bis 2031 verzeichnen werden.

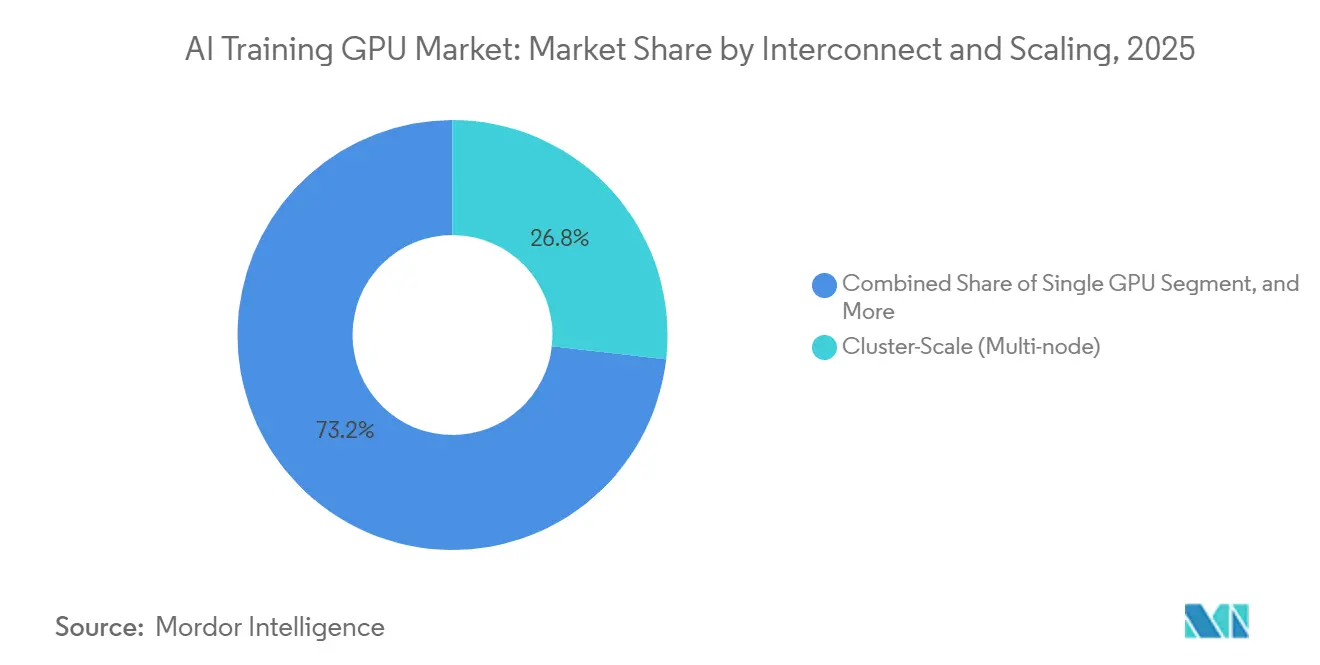

- Nach Verbindungs- und Skalierungsarchitektur hielten Cluster-Scale-Architekturen mit 56,33 % des AI Training GPU Marktanteils im Jahr 2025 die Spitzenposition, und dasselbe Segment soll mit einer CAGR von 26,92 % über den Prognosezeitraum auch das schnellste Wachstum verzeichnen.

- Nach Speichertyp dominierten HBM-basierte GPUs mit einem Umsatzanteil von 53,47 % im Jahr 2025; innerhalb dieser Kategorie wird erwartet, dass HBM3e-Konfigurationen mit einer CAGR von 26,98 % am schnellsten wachsen, da sich Angebot und Akzeptanz zwischen 2026 und 2031 ausweiten.

- Nach Endnutzungs-Trainingsworkload entfiel auf das Training von Foundation-Modellen und Large Language Models der größte Anteil von 49,72 % des Umsatzes 2025, und es ist ebenfalls das am schnellsten wachsende Workload-Segment mit einer prognostizierten CAGR von 26,64 %.

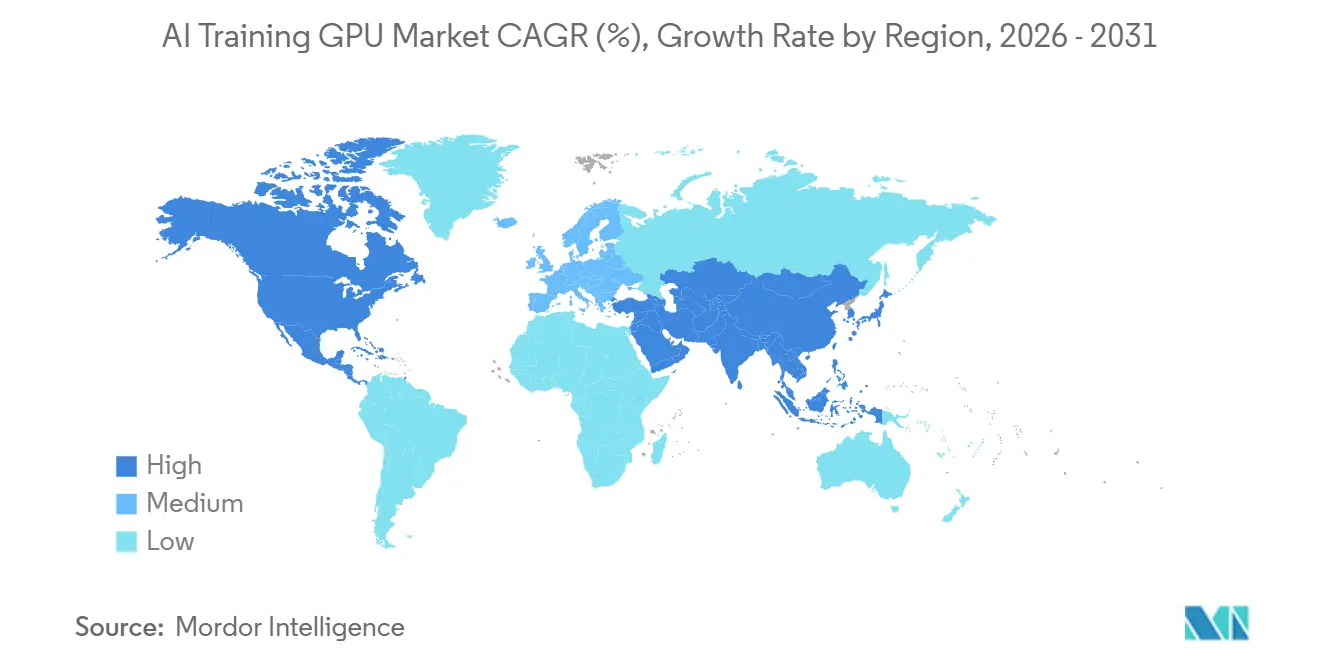

- Nach Geografie erzielte der asiatisch-pazifische Raum mit 67,43 % im Jahr 2025 den höchsten Umsatz und soll mit einer CAGR von 26,59 % bis 2031 die am schnellsten wachsende Region bleiben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AI Training GPU Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Weitverbreitete Einführung von generativer KI in Unternehmens-Workloads | +7.2% | Global, Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Skalierung von Hyperscale-KI-Trainingsinfrastrukturinvestitionen | +6.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Übergang zu fortschrittlichen HBM3- und HBM3e-Speicherstapeln zur Steigerung der GPU-Durchschnittsverkaufspreise | +4.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Verbreitung souveräner KI-Initiativen zur Förderung der staatlichen Beschaffung | +3.4% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Europa und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Herstellerneutrale offene Verbindungsstandards wie die NVLink-CXL-Konvergenz | +2.1% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Etablierung von Flüssigkühlung als Standard für Hochleistungs-Trainings-GPUs | +1.8% | Global, Führungsrolle in Hyperscale-Einrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Weitverbreitete Einführung von generativer KI in Unternehmens-Workloads

Unternehmen verlagerten Trainingscluster 2025 und 2026 in eigene Rechenzentren, um proprietäre Daten zu schützen, API-basierte Inferenzgebühren zu senken und Modelle auf branchenspezifischen Korpora zu verfeinern. Dell Technologies berichtete, dass mehr als 4.000 AI Factory-Kunden Systeme mit 8 bis 32 GPUs in den Bereichen Gesundheitswesen, Finanzen und Recht erworben haben. Beratungsunternehmen installierten NVIDIA GB300 NVL72-Racks für interne Projekte und steigerten damit den Unternehmensanteil von einer vernachlässigbaren Basis im Jahr 2023 auf einen hohen einstelligen Marktbeitrag bis 2025. Die Gesamtbetriebskosten über drei Jahre pro Rack belaufen sich auf 2–5 Millionen USD, dennoch rechtfertigen Organisationen die Ausgaben gegenüber potenziellen jährlichen Token-Gebühren, die bei Drittanbieter-Abrechnungsmodellen 0,5 Millionen USD übersteigen. Die wirtschaftlichen Rahmenbedingungen begünstigen hybride Architekturen, die sensible Workloads hinter der Firewall halten, während weniger kritische Aufgaben in die Cloud ausgelagert werden. GPU-Anbieter, die flexible Lizenzierung und Mandantenfähigkeit unterstützen, gewinnen daher inkrementelle Marktanteile.

Schnelle Skalierung von Hyperscale-KI-Trainingsinfrastrukturinvestitionen

Microsoft, Google, Amazon, Meta und Oracle signalisierten gemeinsam rund 700 Milliarden USD an Kapitalausgaben für KI-Infrastruktur bis 2027, wobei 40–50 % für Trainingscluster vorgesehen sind. Allein das Projekt Jupiter von Oracle und OpenAI in Texas verfügt über ein Budget von 165 Milliarden USD und plant die Installation von mehr als 1 Million GPUs bis 2030. Kapazitätsreservierungen erstrecken sich nun über mehrere Jahre, sodass die Auslastungsziele auf 70–80 % gestiegen sind, weit über dem Niveau von 2023. Unabhängige Anbieter wie Applied Digital und IREN sicherten sich Mietverträge in Milliardenhöhe, um GPU-as-a-Service-Kapazitäten bereitzustellen, was die anhaltende Hyperscale-Nachfrage bestätigt. Der Schwenk zu vorab gekauften Kapazitäten komprimiert Leerlaufzeitpuffer und erhöht den Grundverbrauch, was einen konsistenten Durchsatz für GPU-Lieferungen über 2026–2028 hinweg antreibt.

Übergang zu fortschrittlichen HBM3- und HBM3e-Speicherstapeln zur Steigerung der GPU-Durchschnittsverkaufspreise

HBM umfasst bis zu die Hälfte der Materialkosten einer Trainings-GPU, und der Wechsel von HBM2e zu HBM3e erhöhte die Stückdurchschnittsverkaufspreise zwischen 2024 und Anfang 2026 um 8.000–12.000 USD. SK hynix begann Ende 2025 mit der Massenproduktion von 12-lagigen HBM3e-Paketen, und Samsung folgte mit 16-lagigen Stapeln für das Volumen 2027. Microns HBM3E Gen2, das 2026 als Muster verfügbar ist, bietet eine Bandbreite von 1,5 TB/s pro Stapel und ermöglicht GPUs, einen nachhaltigen Durchsatz von mehr als 2 PFLOPS zu überschreiten. Knappes Angebot und Vorlaufzeiten von 12–18 Monaten halten die Preise stabil, und Hyperscaler mit mehrjährigen Verträgen haben bereits den Großteil der Produktion 2026 reserviert, was kleinere Käufer auf einen Spotmarkt drängt, der 30 % über dem Vertragsniveau gehandelt wird. Erhöhte Speicherpreise stützen daher die Umsatzexpansion, selbst wenn sich die Logik-Die-Kosten auf ausgereiften Prozessknoten mäßigen.

Verbreitung souveräner KI-Initiativen zur Förderung der staatlichen Beschaffung

Regierungen stellten 2025–2026 15–20 Milliarden USD für inländische KI-Rechenkapazitäten bereit und strebten nach Datensouveränität und nationaler Sicherheitsautonomie. Indiens IndiaAI-Mission mit einem Budget von 10.300 Crore Rupien (1,23 Milliarden USD) zielt darauf ab, 10.000 GPUs in öffentlichen Einrichtungen einzusetzen, während Japan 2 Billionen JPY (13,2 Milliarden USD) für die Einrichtung von Trainingszentren in Tokio und Osaka bereitgestellt hat. Kanada verpflichtete sich zu 890 Millionen CAD (650 Millionen USD) für souveräne Cluster, die lokale Datenhaltung garantieren.[1]Presseinformationsbüro, Regierung Indien, "Startseite des Presseinformationsbüros," pib.gov.in Beschaffungsregeln betonen inländische Montage und Technologietransferklauseln, was regionale Siliziumchampions wie Huaweis Ascend in China und Preferred Networks in Japan begünstigt. Obwohl diese Mandate jährlich 3–5 % zusätzliche Nachfrage erzeugen, fragmentieren sie die Lieferantenlandschaft und führen zu Spezifikationsabweichungen, die globale Anbieter bewältigen müssen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lieferkettenengpässe bei fortschrittlichen Verpackungskapazitäten | -3.8% | Global, akut im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Gesamtbetriebskosten für Cluster-Scale-GPU-Bereitstellungen | -2.9% | Global, höhere Sensitivität in Europa | Mittelfristig (2–4 Jahre) |

| Geopolitische Exportkontrollen für High-End-GPUs nach China und in den Nahen Osten | -2.4% | China und Naher Osten, Ausstrahlungseffekte auf Südostasien | Langfristig (≥ 4 Jahre) |

| Zunehmender Wettbewerb durch benutzerdefinierte KI-Beschleuniger und ASICs | -2.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferkettenengpässe bei fortschrittlichen Verpackungskapazitäten

TSMCs CoWoS-Linien liefen 2025 mit voller Auslastung, da die kombinierte Nachfrage aus GPU-, HPC- und Netzwerkbereichen die Kapazität um etwa ein Drittel überstieg. Vorlaufzeiten streckten sich auf 12–18 Monate, was Anbieter dazu zwang, Lieferungen an Hyperscaler mit mehrjährigen Verpflichtungen zu priorisieren und Unternehmen mit Verzögerungen von bis zu neun Monaten zu konfrontieren. Pläne zur Steigerung der CoWoS-Produktion um 50 % im Jahr 2026 und zur Verdoppelung bis 2028 sind im Gange, aber jede neue Linie kostet 1–1,5 Milliarden USD und erfordert eine langwierige Gerätequalifizierung.[2]TSMC, "CoWoS-Kapazitätserweiterungspläne," investor.tsmc.com Konkurrierende Ansätze wie Samsungs I-Cube und Intels Foveros haben noch keine Hochvolumenfertigung für Dritte erreicht, sodass eine spürbare Entspannung vor 2027 unwahrscheinlich ist. Der Engpass begrenzt das jährliche Lieferwachstum auf Mitte der 30 %, obwohl die potenzielle Nachfrage 50–60 % unterstützt, was Hyperscalern mit gesicherten Zuteilungen einen strukturellen Vorteil verschafft.

Steigende Gesamtbetriebskosten für Cluster-Scale-GPU-Bereitstellungen

Strom und Kühlung machen mehr als die Hälfte der Dreijahres-Gesamtbetriebskosten eines Trainingsclusters aus, wobei die regionalen Strompreise zwischen 0,10 und 0,30 USD pro kWh liegen. Eine Installation mit 1.000 GPUs, die mit 1,5 MW betrieben wird, verursacht jährliche Stromkosten von 1,3–3,9 Millionen USD, bevor Kühlungsumrüstungen berücksichtigt werden. Direkt-zu-Chip-Flüssigkeitssysteme kosten jetzt 0,5–1 Million USD pro MW Kapazität. Netzwerke erhöhen die Ausgaben weiter: Ein 10.000-GPU-Netzwerk auf Basis von 400 Gb/s InfiniBand benötigt mehr als 80.000 Transceiver im Wert von 40–60 Millionen USD. Diese wirtschaftlichen Rahmenbedingungen begünstigen Betreiber mit günstigen erneuerbaren oder nuklearen Energieverträgen und ausreichender Skalierung zur Amortisierung der Infrastruktur, während mittelständische Unternehmen zunehmend auf GPU-as-a-Service-Vereinbarungen umsteigen, die Anpassungsmöglichkeiten gegen geringere Vorabkapitalanforderungen eintauschen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsumgebung: Hyperscale-Dominanz und steigende Unternehmensnachfrage

Hyperscale- und Cloud-Installationen machten 70,27 % des Umsatzes 2025 im AI Training GPU Markt aus und spiegeln routinemäßige Bereitstellungen von Clustern mit mehr als 10.000 GPUs wider. Unternehmen holen jedoch auf und wachsen bis 2031 mit einer CAGR von 26,71 %, da interne Fine-Tuning-Workloads zunehmen. Die AI Training GPU Marktgröße für Unternehmenskäufer soll sich stetig ausweiten, da mehr Organisationen den Schutz geistigen Eigentums gegen Cloud-Kosten abwägen. Behörden und Forschungseinrichtungen, unterstützt durch souveräne Mandate, fügen inkrementelle Nachfrage hinzu, die die Kundenbasis diversifiziert.

Beschaffungsmuster unterscheiden sich deutlich. Hyperscaler sichern sich mehrjährige GPU- und HBM-Versorgung und erzielen damit günstige Preise und garantierte Zuteilungen bei Engpässen. Unternehmen kaufen häufig Spotbestände, die mit 30 % Aufschlägen und längeren Vorlaufzeiten verbunden sind. Staatliche Ausschreibungen schreiben zunehmend lokale Montage vor, was Verträge zu regionalen Champions lenkt und die adressierbare Chance für exportbeschränkte Anbieter einschränkt. Diese Bifurkation schafft parallele Lieferketten, die globale Lieferanten verwalten müssen, um Umsatzwachstum aufrechtzuerhalten, ohne Lizenzregime zu verletzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Speichertyp: HBM3e sichert Premium-Bewertung

HBM-ausgestattete Beschleuniger machten 53,47 % des Wertes 2025 aus und reduzierten den Marktanteil von GDDR-Produkten erheblich, die nun hauptsächlich für ältere Vision- und Empfehlungsmodelle verwendet werden. Die Einführung von HBM3e in die Massenproduktion führte zu einem starken Anstieg der Durchschnittsverkaufspreise und festigte die Dominanz von HBM-basierten Karten im AI Training GPU Markt mit einer CAGR von 26,98 % über den Prognosezeitraum weiter. Dieses Segment soll seine Führungsposition im Wertmix bis 2031 behalten. Die HBM-Lieferkette wird von drei Schlüssellieferanten kontrolliert – SK hynix, Samsung und Micron –, was eine oligopolistische Marktstruktur schafft, die stabile Margen für diese Akteure sicherstellt.

Während GDDR-GPUs weiterhin kleinere Parameter-Workloads bedienen, bevorzugen Softwareentwicklungsteams zunehmend einen einheitlichen HBM-Stapel. Dieser Wandel wird durch die Notwendigkeit angetrieben, die Komplexitäten und Ineffizienzen zu vermeiden, die mit dualen Optimierungsabläufen verbunden sind. Das erwartete Muster von HBM4 Ende 2027 soll die Bandbreite pro Paket auf etwa 2 TB/s steigern und den Trend zu Premium-Preisen im Markt verstärken. Anbieter, die keine ausreichenden HBM-Zuteilungen sichern können, riskieren Marktanteilsverluste, insbesondere da Transformer-Modellgrößen 100 Milliarden Parameter überschreiten. In solchen Szenarien wird die Speicherbandbreite zum entscheidenden Faktor, der die Trainingszeiten beeinflusst, und übertrifft die Rechenleistungsdichte an Bedeutung.

Nach Verbindungs- und Skalierungsarchitektur: Cluster-Scale-Architekturen führen das Wachstum an

Cluster-Scale-Multi-Node-Systeme erfassten 2025 56,33 % des Marktes und sollen bis 2031 beeindruckende 26,92 % jährlich wachsen, was sie zum am schnellsten wachsenden Segment unter den Skalierungsstufen macht. Einzel-GPU-Setups verlieren für das Training an Relevanz, da sie zunehmend nicht in der Lage sind, den Anforderungen moderner KI-Workloads gerecht zu werden. Unterdessen dienen 8-GPU-Server weiterhin als standardmäßiger Unternehmens-Baustein und bieten eine Balance aus Leistung und Skalierbarkeit. Offene Verbindungsinitiativen wie UALink und die CXL 3.1-Spezifikation spielen eine zentrale Rolle bei der Kommoditisierung von Bandbreite und ermöglichen heterogenes Beschleuniger-Pooling, was für die Bewältigung der wachsenden Komplexität von KI-Modellen entscheidend ist.[3]CXL-Konsortium, "CXL 3.1-Spezifikation ratifiziert," computeexpresslink.org

Der AI Training GPU Marktanteil für proprietäre Netzwerke wird voraussichtlich unter Druck geraten, da Hyperscaler zunehmend herstellerneutrale Switches einsetzen. Diese Switches reduzieren nicht nur Kosten, sondern helfen auch, eine Abhängigkeit von einzelnen Anbietern zu vermeiden und bieten Unternehmen mehr Flexibilität. NVLink 5.0 bleibt die dominante Verbindung innerhalb von Servern und liefert eine hohe Bandbreite von 1,8 TB/s pro Verbindung. Die Inter-Node-Konnektivität geht jedoch schrittweise zu offenen Standards über, die Bandbreiten von bis zu 1 TB/s anstreben. Dieser Wandel zu offenen Standards soll die Bruttomarge von GPU-Gesamtlösungen leicht beeinflussen, mit einer prognostizierten potenziellen Rentabilitätsminderung bis 2028.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzungs-Trainingsworkload: Foundation-Modelle verankern die Ausgaben

Foundation-Modelle und Large Language Models generierten 49,72 % des Umsatzes 2025 und sind auf dem Weg, bis 2031 jährlich um 26,64 % zu wachsen, da konversationelle KI, Code-Generierung und multimodale Anwendungen zunehmen. Computer Vision wächst langsamer, bleibt aber für autonome Systeme und medizinische Bildgebung unverzichtbar, während Sprach- und Übersetzungs-Workloads einen Nischen-, aber stabilen Anteil halten. Empfehlungssysteme, die früher überwiegend auf GDDR-GPUs gehostet wurden, migrieren nun zunehmend auf HBM-Plattformen, da Einbettungstabellen in den Bereich von Billionen-Parameter-Territorien anwachsen.

Spezialisierte Beschleuniger wie Googles TPU v6e und Amazons Trainium-Familie werden zunehmend für spezifische interne Workloads eingesetzt, insbesondere wenn ihre maßgeschneiderten Designs Leistungs- oder Kostenvorteile bieten. GPUs behalten jedoch weiterhin einen Wettbewerbsvorteil für schnelle Forschungsiterationen, hauptsächlich aufgrund ihrer gut etablierten, ausgereiften Software-Ökosysteme und hochgradig anpassungsfähigen Architekturen. Diese Kombination stellt sicher, dass GPUs eine kritische Komponente in der KI-Trainingslandschaft bleiben und eine signifikante Grundnachfrage sichern, selbst wenn benutzerdefinierte Siliziumlösungen schrittweise den Marktanteil diskreter GPUs in Hyperscale-Konten untergraben.

Geografische Analyse

Der asiatisch-pazifische Raum trug 2025 67,43 % des globalen Umsatzes bei und soll bis 2031 eine CAGR von 26,59 % aufrechterhalten. China beschleunigte die inländische Einführung von Beschleunigern nach den US-Exportkontrollen, wobei Huaweis Ascend 910B und Biren BR104 etwa ein Viertel der internen Nachfrage abdeckten. Japans Programm über 2 Billionen JPY (13,2 Milliarden USD) und Indiens Mission über 1,23 Milliarden USD stützen das Wachstum, während Südkorea seine Stärke in der Speicherversorgung nutzt, um wettbewerbsfähige Bündelpreise auszuhandeln. Singapur und Malaysia entwickeln sich zu regionalen Rechenzentren dank unterstützender politischer Rahmenbedingungen, Steueranreizen und Zugang zu Unterseekabeln.

Nordamerika bleibt das Epizentrum der Hyperscale-Ausgaben. Oracles und OpenAIs Projekt Jupiter über 165 Milliarden USD in Texas und Microsofts Erweiterung der Azure-KI-Regionen halten die Kapitalintensität hoch. Günstigere Wasserkraft-, Kern- und Gasenergie ermöglicht vorteilhafte Gesamtkostenökonomie im Vergleich zu Europa, wo Strom das 3-fache des US-Durchschnitts kosten kann. Kanadas souveränes Rechenprojekt über 890 Millionen CAD (650 Millionen USD) baut regionale Kapazitäten auf, während Mexiko Nearshore-Investitionen für spanischsprachige Modell-Trainings-Workloads anzieht.

Europa liegt im absoluten Wert zurück, schließt jedoch die Lücke durch die 7-Milliarden-EUR-Initiative (7,5 Milliarden USD) des EuroHPC Joint Undertaking für Exascale-Supercomputer.[4]EuroHPC Joint Undertaking, "Förderung für europäische Exascale-Supercomputer," eurohpc-ju.europa.eu Deutschland und Frankreich fügen Cluster mit mehr als 10.000 GPUs an nationalen Labors hinzu, und das britische KI-Forschungsressourcenprogramm über 500 Millionen GBP (630 Millionen USD) sichert den inländischen Zugang zu Trainingsrechenkapazitäten. Der regulatorische Aufwand durch das EU-KI-Gesetz könnte die Nachfrage bei größeren Institutionen konsolidieren, die Compliance-Kosten absorbieren können. Insgesamt bleibt die geografische Ausgabenverteilung konzentriert, wird jedoch zunehmend durch staatlich finanzierte Projekte ausgeglichen, die die Beschaffung diversifizieren.

Wettbewerbslandschaft

Der führende Anbieter hielt 2025 einen Marktanteil von etwa 80 % und unterstreicht damit die stark konzentrierte Natur des AI Training GPU Marktes. Hyperscaler dringen jedoch zunehmend mit proprietären Chips vor. So übernahmen beispielsweise Googles TPU v6e, Amazons Trainium2 und Microsofts Maia 100 zusammen schätzungsweise 15–20 % der internen Trainings-Workloads im Jahr 2025. Google trainierte Gemini 2.0 ausschließlich auf TPUs und demonstrierte damit die Fähigkeit, für spezifische Architekturen Leistungsparität mit GPUs zu erreichen. Unterdessen hat Amazons Trainium3, das für Mitte 2027 geplant ist, bereits Meta als wichtigen Abnehmer gewonnen, was das wachsende Interesse an alternativen Lösungen signalisiert.

AMDs MI350X begann im Dezember 2025 mit Volumenlieferungen und zielt auf Unternehmenskunden ab, die aktiv nach Anbieterdiversifizierung suchen. Ebenso erlangte Intels Gaudi3 Anfang 2026 die PyTorch- und TensorFlow-Zertifizierung, was eine kritische Lücke in der Softwarekompatibilität schließt und sich als wettbewerbsfähiger Konkurrent positioniert. Startups wie Cerebras und SambaNova konzentrieren sich auf Nischensegmente wie Wafer-Scale-Training bzw. Datenflussbeschleuniger. Trotz ihrer innovativen Ansätze bleibt die weitverbreitete Ökosystemakzeptanz für diese Startups begrenzt, da sie vor Herausforderungen stehen, mit etablierten Akteuren zu konkurrieren.

Bemühungen zur Entwicklung offener Verbindungsstandards, wie sie vom Ultra Accelerator Link-Konsortium vorangetrieben werden, sowie branchenweite Verschiebungen hin zu Chiplet-Architekturen stellen potenzielle Risiken für etablierte Akteure dar. Diese Entwicklungen könnten die Bruttomargen erodieren, indem sie den Wettbewerbsvorteil eng integrierter Netzwerke verringern. Im Zeitraum 2025–2026 eingereichte Patente betonen Fortschritte bei disaggregierten Rechen- und Speicherkacheln und schaffen Möglichkeiten für fabless-Unternehmen, ausgelagerte Verpackungstechnologien zu nutzen. Trotz dieser aufkommenden Trends bleibt die Führungsposition des Marktführers fest verankert, gestützt durch die weitverbreitete Einführung von CUDA, ein robustes Entwickler-Ökosystem und gut etablierte Toolchains, die weiterhin einen erheblichen Wettbewerbsvorteil bieten.

AI Training GPU Branchenführer

NVIDIA Corporation

Advanced Micro Devices Inc.

Intel Corporation

Google LLC

Huawei Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: NVIDIA stellte die Rubin-Architektur mit HBM4-Unterstützung und 3 PFLOPS Trainings-Durchsatz vor, mit geplanter Musterverfügbarkeit Ende 2026.

- März 2026: Oracle und OpenAI erweiterten Projekt Jupiter in Texas und erhöhten die Kapazitätspläne auf mehr als 1 Million GPUs bis 2030.

- Februar 2026: SK hynix begann mit Massenlieferungen von 16-lagigen HBM3e-Stapeln mit 48 GB pro Paket an Hyperscale-Kunden.

- Januar 2026: Amazon Web Services kündigte Trainium3 an, das eine 6-fache Leistung gegenüber Trainium2 bietet und auf einen regionweiten Start bis Mitte 2027 abzielt.

Globaler AI Training GPU Marktberichtsumfang

Der AI Training GPU Markt bezieht sich auf den globalen Markt für Grafikprozessoren (GPUs), die speziell für das Training von Modellen der künstlichen Intelligenz (KI) entwickelt und eingesetzt werden. Diese GPUs sind für groß angelegte Parallelberechnungen, hohe Speicherbandbreite und fortschrittliche Verbindungsfähigkeiten optimiert und ermöglichen das effiziente Training komplexer Modelle wie Large Language Models (LLMs), Computer-Vision-Systeme und andere Deep-Learning-Architekturen.

Der AI Training GPU Marktbericht ist segmentiert nach Bereitstellungsumgebung (Hyperscale/Cloud, Unternehmen sowie Behörden und Forschung), Speichertyp (HBM2e, HBM3, HBM3e, HBM4 und GDDR-basiert), Verbindungs- und Skalierungsarchitektur (Einzel-GPU, Multi-GPU Intra-Node und Cluster-Scale Multi-Node), Endnutzungs-Trainingsworkload (Foundation-Modelle/LLM, Computer Vision, Sprach-/NLP-Modelle und Empfehlungssysteme) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hyperscale / Cloud |

| Unternehmen |

| Behörden und Forschung |

| HBM | HBM2e |

| HBM3 | |

| HBM3e | |

| HBM4 | |

| GDDR-basiert | Low-End-Training / Legacy |

| Einzel-GPU |

| Multi-GPU (Intra-Node) |

| Cluster-Scale (Multi-Node) |

| Foundation-Modelle / LLM-Training |

| Computer-Vision-Training |

| Sprach-/NLP-Modelle |

| Empfehlungssysteme / Graph-Modelle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten | |

| Afrika |

| Nach Bereitstellungsumgebung | Hyperscale / Cloud | |

| Unternehmen | ||

| Behörden und Forschung | ||

| Nach Speichertyp | HBM | HBM2e |

| HBM3 | ||

| HBM3e | ||

| HBM4 | ||

| GDDR-basiert | Low-End-Training / Legacy | |

| Nach Verbindungs- und Skalierungsarchitektur | Einzel-GPU | |

| Multi-GPU (Intra-Node) | ||

| Cluster-Scale (Multi-Node) | ||

| Nach Endnutzungs-Trainingsworkload | Foundation-Modelle / LLM-Training | |

| Computer-Vision-Training | ||

| Sprach-/NLP-Modelle | ||

| Empfehlungssysteme / Graph-Modelle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten | ||

| Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der AI Training GPU Markt aktuell und wie wird er sich entwickeln?

Die AI Training GPU Marktgröße beträgt 30,84 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 98,65 Milliarden USD erreichen, mit einer CAGR von 26,18 %.

Welches Segment wächst innerhalb der AI Training GPU Bereitstellungen am schnellsten?

Cluster-Scale-Multi-Node-Systeme wachsen bis 2031 mit einer CAGR von 26,92 %, da das Training von Foundation-Modellen zunehmend Zehntausende von GPUs umfasst.

Warum absorbieren HBM-basierte GPUs den größten Teil des Marktwerts?

HBM3e-Speicher liefert Terabyte-skalige Bandbreite, die für Transformer-Modelle unerlässlich ist, und sein begrenztes Angebot sowie Premium-Preise trieben HBM-GPUs auf 53,47 % des Marktwerts 2025.

Wie beeinflussen souveräne KI-Mandate die Beschaffungsmuster?

Staatliche Programme in Indien, Japan und Kanada schreiben inländische Kapazitäten und Technologietransfer vor, was inkrementelle Nachfrage schafft und gleichzeitig regionale Siliziumlieferanten gegenüber exportbeschränkten ausländischen Anbietern begünstigt.

Welche Herausforderungen hindern kleine und mittelständische Unternehmen am Aufbau eigener Trainingscluster?

Hohe Gesamtbetriebskosten, einschließlich Strom zu 0,10–0,30 USD pro kWh und teure Flüssigkühlungsumrüstungen, drängen viele mittelständische Unternehmen trotz Anpassungseinschränkungen zu GPU-as-a-Service-Modellen.

Welche aufkommende Technologie könnte die zukünftige GPU-Verbindungsökonomie verändern?

Herstellerneutrale Standards wie UALink und CXL 3.1 zielen darauf ab, die GPU-zu-GPU-Bandbreite zu kommoditisieren und könnten bis Ende des Jahrzehnts die Bruttomargen für proprietäre Verbindungslieferanten senken.

Seite zuletzt aktualisiert am: