Größe und Marktanteil des KI-Suchmaschinenwerbung-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.25 Milliarden US-Dollar |

| Marktgröße (2031) | 32.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 58.87% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des KI-Suchmaschinenwerbung-Marktes von Mordor Intelligence

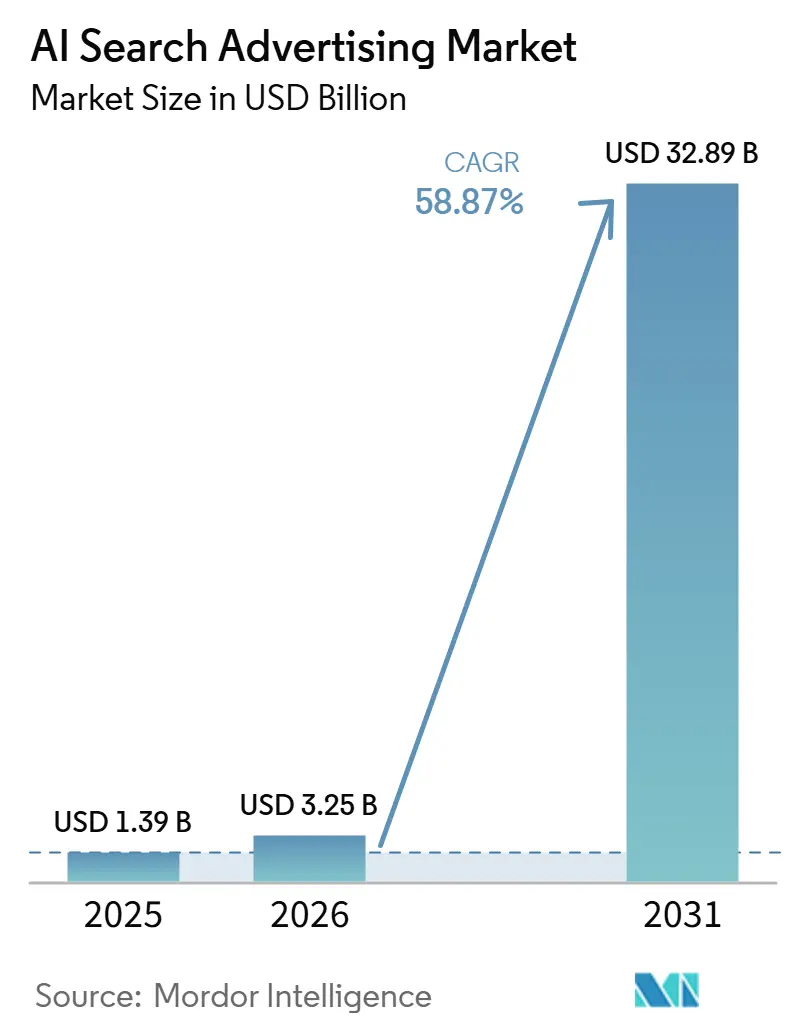

Die Größe des KI-Suchmaschinenwerbung-Marktes wird voraussichtlich von 1,39 Milliarden USD im Jahr 2025 auf 3,25 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 58,87 % über den Zeitraum 2026–2031 einen Wert von 32,89 Milliarden USD erreichen. Der KI-Suchmaschinenwerbung-Markt tritt in eine Phase der kommerziellen Skalierung ein, da Google, Microsoft und OpenAI allesamt Monetarisierungsmodelle für KI-gestützte Such- und Assistenzerlebnisse eingeführt haben. Das Wachstum wird durch den Wandel von der Schlüsselwortabgleichung hin zur absichtsorientierten Auslieferung unterstützt, der verändert, wie Inventar innerhalb von Suchanfragen erstellt, abgeglichen und optimiert wird. Der untersuchte Markt profitiert zudem von einem stärkeren Interesse der Werbetreibenden an automatisierten Kampagnentools, cloudbasierter Ausführung und First-Party-Datensystemen, die eine geschlossene Messung in datenschutzbeschränkten Umgebungen unterstützen können. Gleichzeitig wird die Akzeptanz weiterhin durch Messlücken, die Konzentration des verfügbaren Inventars auf eine kleine Anzahl von Plattformen und eine strengere Markensicherheitsprüfung in regulierten Sektoren geprägt. Die Wettbewerbspositionierung wird weiterhin von Plattformzugang, Produkttiefe und der Fähigkeit abhängen, Werbetreibenden bei der Verwaltung von Attribution, Kampagnenmigration und KI-nativer kreativer Ausführung zu helfen.

Wichtigste Erkenntnisse des Berichts

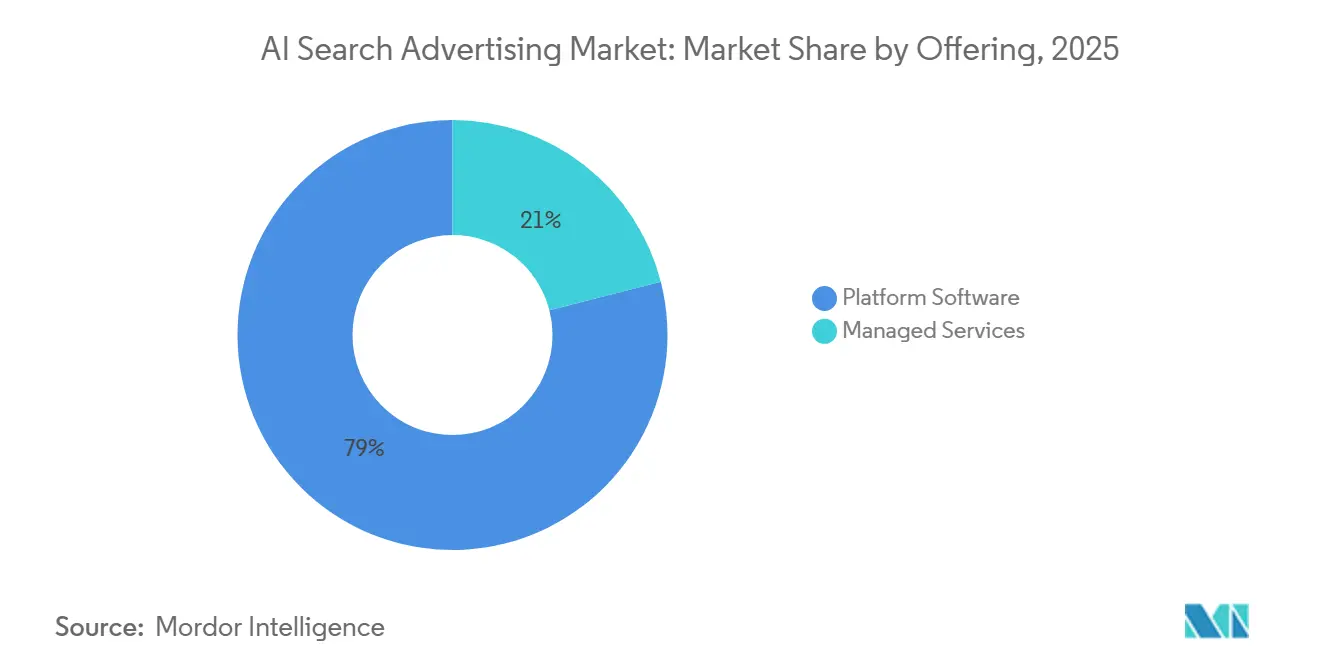

- Nach Angebot entfiel im Jahr 2025 ein Umsatzanteil von 78,98 % auf Plattformsoftware im KI-Suchmaschinenwerbung-Markt, während Managed Services bis 2031 voraussichtlich mit einer CAGR von 60,72 % wachsen werden.

- Nach Anzeigenformat hielten gesponserte Links in Suchergebnissen im Jahr 2025 einen Umsatzanteil von 47,79 % im KI-Suchmaschinenwerbung-Markt, während konversationelle Suchanzeigen bis 2031 voraussichtlich mit einer CAGR von 68,34 % wachsen werden.

- Nach Bereitstellung entfiel im Jahr 2025 ein Umsatzanteil von 92,21 % auf die Cloud im KI-Suchmaschinenwerbung-Markt, und die Cloud wird voraussichtlich auch die höchste CAGR von 61,50 % bis 2031 verzeichnen.

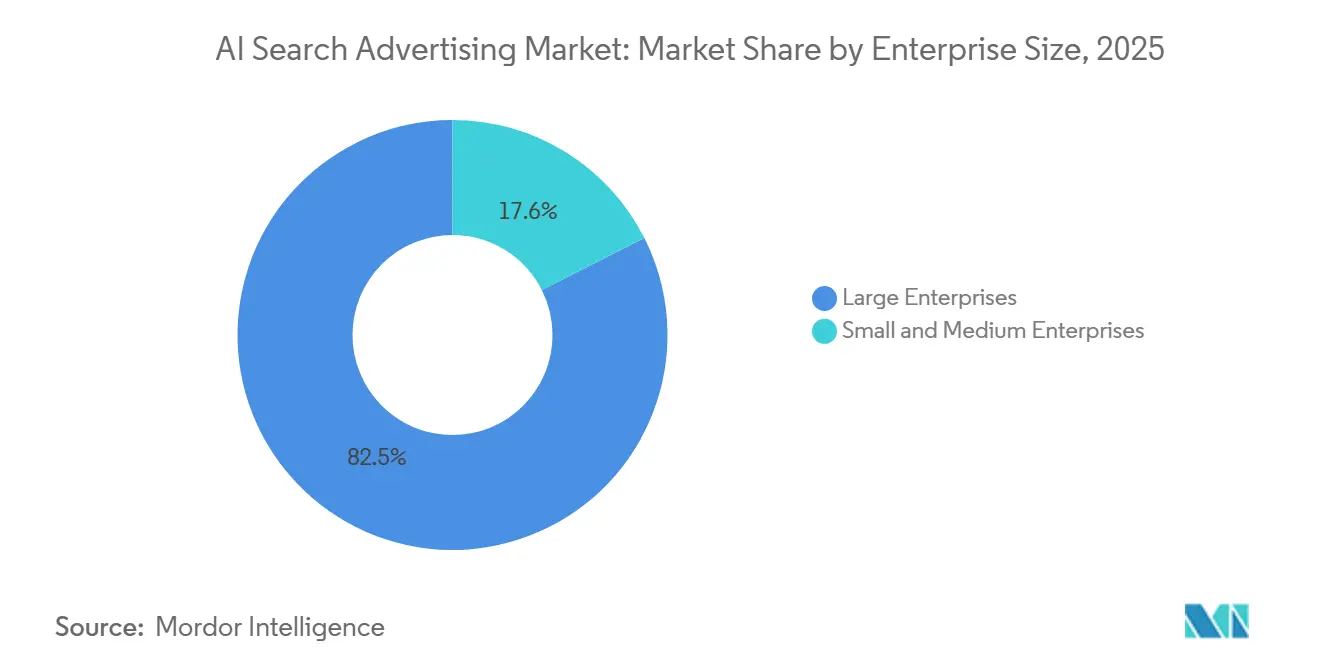

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 82,45 % im KI-Suchmaschinenwerbung-Markt, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 62,22 % wachsen werden.

- Nach Endnutzerbranche entfiel im Jahr 2025 ein Umsatzanteil von 29,99 % auf Einzel- und E-Commerce im KI-Suchmaschinenwerbung-Markt, während Reise und Gastgewerbe bis 2031 voraussichtlich mit einer CAGR von 65,56 % wachsen werden.

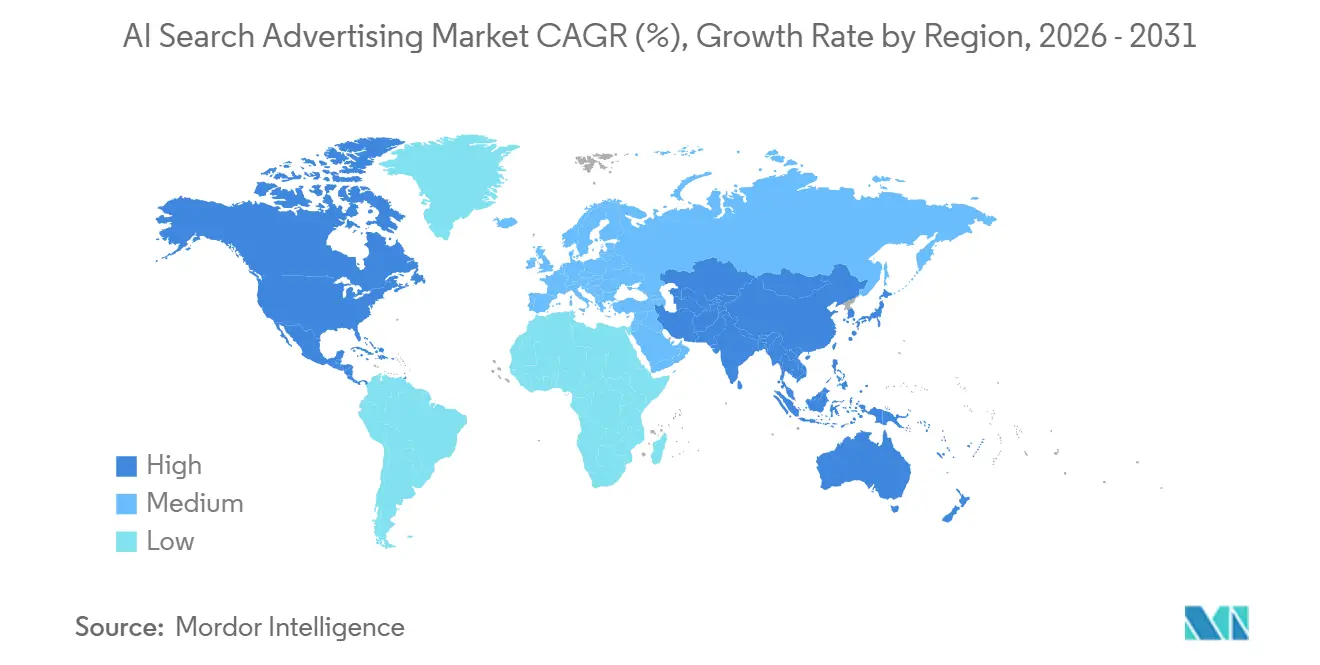

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 37,78 % im KI-Suchmaschinenwerbung-Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 63,39 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI-Suchmaschinenwerbung-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung KI-gestützter Suchoberflächen in Such- und Assistenzerlebnissen | +15.2% | Global, mit konzentrierten frühen Gewinnen in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wandel von ausschließlich schlüsselwortbasiertem Targeting hin zur absichtsorientierten Anzeigenauslieferung | +12.4% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Höhere Konversionssteigerung durch Automatisierung von Suchkampagnen und Optimierung der weitgehend passenden Keywords | +9.8% | Global, mit fhrenden unternehmensstarken Märkten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach First-Party-Daten und geschlossener Messung in datenschutzbeschränkter Suche | +7.6% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufstieg des konversationellen Handels und der Produktentdeckung innerhalb von KI-Suchanfragen | +5.8% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Monetarisierungsdruck durch Plattformbetreiber zum Aufbau neuer Suchanzeigeninventare | +4.2% | Global, angeführt von in den Vereinigten Staaten ansässigen Plattformbetreibern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung KI-gestützter Suchoberflächen in Such- und Assistenzerlebnissen

Der KI-Suchmaschinenwerbung-Markt trat in eine neue Phase ein, als KI-Suchoberflächen vom Produkttest zum kommerziellen Rollout in Such- und Assistenzerlebnissen übergingen. Google erweiterte die Anzeigensichtbarkeit innerhalb KI-geführter Suchanfragen durch den KI-Modus und neuere Gemini-basierte Formate, die gesponserte Inhalte näher an Antwortgenerierungs- und Entdeckungsabläufe rücken.[1]Google, "Anzeigen im KI-Modus," Google Business, business.google.com Google führte außerdem konversationelle Entdeckungsanzeigen und hervorgehobene Antworten ein und erweiterte damit die Anzahl der monetarisierbaren Platzierungen innerhalb von KI-Sucherlebnissen. Microsoft berichtete, dass KI-gesteuerte Sitzungen im Jahr 2025 fast dreimal so häufig wurden und der agentische Browser-Traffic stark anstieg, was zeigt, wie schnell werberelevantes Suchverhalten in KI-Schnittstellen übergeht. Dies ist bedeutsam, weil KI-Oberflächen nicht einfach mehr Impressionen hinzufügen, sondern auch verändern, wo Absicht sichtbar wird und wo gesponserte Ergebnisse erscheinen können. Da immer mehr Entdeckungs-, Vergleichs- und antwortgeführte Suchanfragen in diese Umgebungen verlagert werden, gewinnt der KI-Suchmaschinenwerbung-Markt eine größere und kommerziell nützlichere Inventarbasis.

Wandel von ausschließlich schlüsselwortbasiertem Targeting hin zur absichtsorientierten Anzeigenauslieferung

Der KI-Suchmaschinenwerbung-Markt wird auch durch den Wandel vom Schlüsselwortabgleich zur absichtsorientierten Anzeigenauslieferung angetrieben. Google gab bekannt, dass KI Max für Suchkampagnen im April 2026 die Betaphase verlassen hat und bestätigte, dass dynamische Suchanzeigen ab September 2026 auf KI Max umgestellt werden. Diese Änderung macht die Absichtsmodellierung zu einer praktischen Anforderung für Werbetreibende, die eine breite Reichweite in KI-fähigen Suchumgebungen anstreben. Google erklärte, dass KI Max durch die Zuordnung von Anzeigen zu komplexerem Abfrageverhalten, das rein schlüsselwortbasierte Setups nicht erfassen können, mehr Konversionen bei ähnlicher Effizienz erzielen kann. Microsoft präsentierte ebenfalls stärkere Engagement- und Konversionsergebnisse für Copilot-Anzeigenplatzierungen, was den Fall für die Verlagerung von Budgets hin zur KI-geführten Abfrageinterpretation und weg von engerer Legacy-Targeting-Logik unterstützt. Das Ergebnis ist eine strukturelle Veränderung im Kampagnenmanagement, bei der Werbetreibende zunehmend um Absichtsabdeckung, Qualität der Trainingsdaten und Automatisierungsbereitschaft konkurrieren, anstatt nur auf Schlüsselwortlisten zu setzen.

Höhere Konversionssteigerung durch Automatisierung von Suchkampagnen und Optimierung der weitgehend passenden Keywords

Stärkere Konversionsergebnisse durch Automatisierung werden zu einer der deutlichsten kommerziellen Stützen für den KI-Suchmaschinenwerbung-Markt. Googles Gemini-basierte Anzeigenformate wurden entwickelt, um kontextuelle Erklärungen zu generieren und Anzeigeninhalte in interaktivere Suchabläufe einzubetten, wodurch der Weg zwischen Suchanfrage und Aktion verkürzt wird. Microsoft erklärte, dass Markenagenten und breitere KI-Suchwerkzeuge die Sitzungsqualität und Konversionsleistung in frühen Einsätzen verbesserten, insbesondere dort, wo Händler- und Commerce-Integrationen bereits vorhanden waren. Dies schafft einen praktischen Anreiz für Werbetreibende, mehr Kampagnen in Systeme zu verlagern, die kreatives Matching, Abfrageinterpretation und Echtzeit-Gebotsoptimierung automatisieren können. Es gibt auch großen Werbetreibenden einen Grund, Budgets schneller zu migrieren, da Leistungsgewinne auf Kampagnenebene gemessen werden können und nicht nur auf Inventarebene. Im Laufe der Zeit wird diese Leistungslücke wahrscheinlich zwischen Werbetreibenden, die KI-geführte Automatisierung aktiv nutzen, und jenen, die noch auf manuelle Strukturen setzen, größer werden.

Wachsende Nachfrage nach First-Party-Daten und geschlossener Messung in datenschutzbeschränkter Suche

Der KI-Suchmaschinenwerbung-Markt wird auch durch einen stärkeren Bedarf an First-Party-Daten und direkteren Messsystemen geprägt. Da KI-Suchanfragen weniger von herkömmlichen Klickpfaden abhängig werden, benötigen Werbetreibende bessere Möglichkeiten, Exposition, Engagement und Konversion kanalübergreifend zu verknüpfen. Microsoft führte Clarity KI-Sichtbarkeit ein, um Marken zu helfen zu verstehen, wie KI-Systeme ihre Inhalte entdecken und zitieren, was dem Suchleistungsmanagement eine neue Signalschicht hinzufügt.[2]Microsoft Advertising, "Aufbau einer neuen KI-Wirtschaft, die für alle Werte schafft," Microsoft Advertising Blog, about.ads.microsoft.com Dies erhöht den Wert von Werbetreibenden, die bereits über saubere Kundendaten, serverseitiges Tracking und eine stärkere interne Analysedisziplin verfügen. Es verbessert auch die Position von Managed-Service-Anbietern, indem sie Kunden bei der Implementierung von Attributionsrahmen unterstützen können, ohne auf schwindende Drittanbieter-Identifikatoren angewiesen zu sein. Da Datenschutzregeln und KI-Offenlegungsanforderungen weiter zunehmen, werden die Werbetreibenden, die am besten auf den KI-Suchmaschinenwerbung-Markt vorbereitet sind, diejenigen sein, die First-Party-Datentiefe mit zuverlässiger geschlossener Messung kombinieren können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender CPC-Druck und schwindende Sichtbarkeit durch KI-Übersichten und SERP-Komprimierung | -7.4% | Global, mit stärkeren Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Begrenztes Inventar und schwacher Leistungsnachweis bei eigenständigen KI-Chatbot-Anzeigen | -6.8% | Global, am stärksten außerhalb der Vereinigten Staaten, wo KI-Chat-Anzeigenplattformen noch nicht live sind | Mittelfristig (2–4 Jahre) |

| Messungsopazität durch versteckte Suchanfragen und Zero-Click-Suchverhalten | -4.6% | Nordamerika und Europa, mit weniger ausgeprägten Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Markensicherheit, Halluzinationsrisiko und inkonsistentes Kontext-Matching in generativen Suchplatzierungen | -3.2% | Global, insbesondere regulierte Sektoren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender CPC-Druck und schwindende Sichtbarkeit durch KI-Übersichten und SERP-Komprimierung

Ein kurzfristiges Hemmnis für den KI-Suchmaschinenwerbung-Markt ist die Art und Weise, wie KI-generierte Suchlayouts den sichtbaren Raum komprimieren und Verkehrsmuster verändern können. Da sich Suchanfragen in Richtung KI-Zusammenfassungen, Empfehlungslisten und geführter Antwortformate verlagern, könnten Werbetreibende mit weniger offensichtlichen Platzierungsmöglichkeiten am oberen Seitenrand konfrontiert sein. Googles Einführung von Anzeigen im KI-Modus bestätigt, dass die Monetarisierung innerhalb dieser Oberflächen aktiv bleibt, bedeutet aber auch, dass die Sichtbarkeit zunehmend an neuere Inventarregeln und Formateignungsanforderungen geknüpft ist. Googles erforderliche Migration von dynamischen Suchanzeigen zu KI Max deutet ferner darauf hin, dass Werbetreibende aktualisierte Kampagnenstrukturen benötigen, um in diesen Umgebungen effektiv zu konkurrieren.[3]Google, "Dynamische Suchanzeigen werden auf KI Max umgestellt," Google Business, business.google.com Dies kann den Betriebsdruck für kleinere Werbetreibende erhöhen, denen automatisiertes Bieten, Daten-Feedback-Schleifen und interne Optimierungsressourcen fehlen. Das Hemmnis wird sich wahrscheinlich im Laufe der Zeit abschwächen, bleibt aber eine bedeutende Adoptionsbarriere, solange sich Preisgestaltung, Platzierungsverhalten und Messstandards noch einpendeln.

Begrenztes Inventar und schwacher Leistungsnachweis bei eigenständigen KI-Chatbot-Anzeigen

Der KI-Suchmaschinenwerbung-Markt steht auch vor einem angebotsseitigen Hemmnis, da die Anzahl kommerziell bedeutsamer eigenständiger KI-Chatbot-Anzeigenoberflächen begrenzt bleibt. Der größte Teil des aktuellen Live-Umfangs liegt noch bei etablierten Plattformbetreibern, die bereits Suchnachfrage, Werbetreiberbeziehungen und Auktionsinfrastruktur kontrollieren. Google und Microsoft haben beide ihre KI-geführten Anzeigenprodukte im Jahr 2026 erweitert, was dazu beigetragen hat, die Chance zu validieren, aber auch unterstrichen hat, wie konzentriert das verfügbare Inventar bleibt. Für Werbetreibende außerhalb der frühesten Einführungsmärkte bleibt der Zugang zu konversationellem Inventar ungleichmäßig, was Tests verlangsamt und die Budgetzuweisung vorsichtig hält. Dies ist besonders wichtig für Marken, die Belege über mehrere Plattformen hinweg benötigen, bevor sie große Anteile ihrer Ausgaben in KI-geführte Platzierungen verlagern. Bis mehr Plattformen stabile Reichweite, breiteren geografischen Zugang und wiederholbaren Leistungsnachweis demonstrieren, wird die Inventarkonzentration das Expansionstempo weiterhin hemmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Plattformsoftware verankerte die Ausführung, während Dienstleistungen schneller skalieren

Plattformsoftware machte im Jahr 2025 78,98 % des KI-Suchmaschinenwerbung-Marktes aus, was zeigt, wie stark Werbetreibende noch auf native Kampagnensysteme angewiesen sind, die von Plattformbetreibern kontrolliert werden. Diese Umgebungen liegen am nächsten an Auktionsdaten, Absichtsinterpretation und Formateignung, weshalb sie für Ausführungsqualität und Skalierung zentral bleiben. Googles Übergang von dynamischen Suchanzeigen zu KI Max unterstreicht, dass die wichtigsten Produktverschiebungen innerhalb der Kernplattforminfrastruktur stattfinden und nicht am äußeren Rand des Tool-Stacks. Microsofts offenes Pilotprogramm für KI Max für die Suche spiegelte dasselbe Muster wider, bei dem der Zugang zur KI-geführten Anzeigenauslieferung an die Plattformschicht selbst gebunden bleibt. In der Praxis bedeutet die dominierende Rolle der Plattformsoftware, dass Werbetreibende ihre Arbeitsabläufe oft an die Regeln, Inventarlogik und Messsysteme anpassen müssen, die von einer kleinen Gruppe von Plattformbetreibern festgelegt werden.

Managed Services werden bis 2031 voraussichtlich mit einer CAGR von 60,72 % wachsen, was auf eine klare Ausführungslücke innerhalb der KI-Suchmaschinenwerbung-Branche hinweist. Viele Marken können Zugang zu KI-geführten Formaten kaufen, aber weniger können First-Party-Daten-Feeds verwalten, zu KI Max migrieren, Suchanfragen interpretieren, kreative Inhalte variieren und Attribution ohne externe Hilfe neu gestalten. Diese Lücke weitet sich aus, da KI-Suchkampagnen weniger schlüsselwortgeführt und stärker von Automatisierung, Cloud-Auslieferung und Echtzeit-Signalmanagement abhängig werden. Dienstleister, die Plattformkomplexität in wiederholbare Betriebsmodelle übersetzen können, gewinnen daher eine größere Rolle bei Kampagneneinrichtung, Governance und Leistungsoptimierung. Deshalb verdrängen Managed Services keine Plattformsoftware, sondern skalieren parallel dazu, während Werbetreibende versuchen, mit sich ändernden KI-Suchworkflows Schritt zu halten.

Nach Anzeigenformat: Konversationelle Anzeigen gewannen an Dynamik, während gesponserte Links die Skalierung behielten

Gesponserte Links in Suchergebnissen machten im Jahr 2025 47,79 % des Marktes aus, was darauf hindeutet, dass traditionelle textgeführte Formate noch den größten Umsatzanteil ausmachten. Diese Position spiegelte ihre Vertrautheit, ihre breite Reichweite in Google Suche und Bing sowie die Tatsache wider, dass Werbetreibende bereits etablierte Planungs- und Optimierungsprozesse rund um sie aufgebaut hatten. Der KI-Suchmaschinenwerbung-Markt ist für das aktuelle Volumen noch auf gesponserte Links angewiesen, da sie im Mainstream-Suchkaufverhalten verankert bleiben. Dennoch ist die Formatführerschaft in der Skalierung nicht mehr gleichbedeutend mit Führerschaft in der Dynamik. Die neuere Formatgeschichte wird von Anzeigeneinheiten geschrieben, die näher an KI-generierten Antworten, Entdeckungsaufforderungen und geführter Produktbewertung liegen.

Konversationelle Suchanzeigen werden bis 2031 voraussichtlich mit einer CAGR von 68,34 % wachsen und sind damit das am schnellsten wachsende Anzeigenformat im KI-Suchmaschinenwerbung-Markt. Google führte im Mai 2026 konversationelle Entdeckungsanzeigen und hervorgehobene Antworten ein, die gesponserte Botschaften direkt in KI-Modus-Empfehlungs- und Antwortumgebungen verlagerten. Google zitierte auch Verbraucherforschung, die zeigt, dass KI-Modus-Nutzer schnellere und sicherere Kaufentscheidungen trafen, was den Fall für In-Antwort-Platzierungen unterstützt, die Reibung entlang des Entscheidungspfades reduzieren. Produktlistungsanzeigen und andere handelsgeführte Formate gewinnen ebenfalls an Bedeutung, da Plattformen KI nutzen, um Produkte auf Suchanfragenebene zu erklären, anstatt sie nur aufzulisten. Dies hält gesponserte Links kurzfristig relevant, verlagert aber das langfristige Wachstumszentrum hin zu konversationellerem, kontextbewusstem Inventar.

Nach Bereitstellung: Cloud blieb dominant, weil KI-Suchausführung auf Skalierung angewiesen ist

Cloud machte im Jahr 2025 92,21 % des KI-Suchmaschinenwerbung-Marktes aus, und Cloud wird bis 2031 voraussichtlich auch mit einer CAGR von 61,50 % wachsen. Diese Kombination ist wichtig, weil sie zeigt, dass das größte Bereitstellungsmodell noch immer das ist, das an Dynamik gewinnt, anstatt Boden an Alternativen zu verlieren. Der KI-Suchmaschinenwerbung-Markt ist auf Echtzeit-Inferenz, schnelles kreatives Rendering und kontinuierliche Gebotsentscheidungen über große Abfragevolumina angewiesen, und diese Funktionen passen natürlicher zu Cloud-Infrastruktur als zu lokalen Bereitstellungsmodellen. Googles KI-Max-Übergang und Microsofts KI-geführte Anzeigentools spiegeln beide Produktpfade wider, die über plattformskalige Cloud-Umgebungen bereitgestellt werden. Das macht Cloud-Zugang weniger zu einer optionalen architektonischen Wahl und mehr zu einer praktischen Anforderung für die Teilnahme an leistungsstärkerer KI-Suche in großem Maßstab.

On-Premise-Bereitstellung hat noch einen Platz in streng regulierten Umgebungen, insbesondere dort, wo Institutionen eine engere Kontrolle über sensible Daten wünschen oder Lokalisierungsanforderungen erfüllen müssen. Selbst dort ist die Akzeptanz begrenzt, weil die neuesten generativen Anzeigenprodukte innerhalb Cloud-nativer Ökosysteme eingeführt und aktualisiert werden. Dies begrenzt die funktionale Gleichwertigkeit, die On-Premise-Setups im Vergleich zu aktuellen Produktgenerationen bieten können. Der KI-Suchmaschinenwerbung-Markt wird daher wahrscheinlich stark Cloud-geführt bleiben, wobei On-Premise nur enge Anwendungsfälle und keine breite Kampagnennachfrage bedient. Im Prognosezeitraum werden Bereitstellungsentscheidungen weiterhin von Leistung, Zugang, Modellverfügbarkeit und Sicherheits-Governance angetrieben werden, nicht von einer Präferenz für lokale Infrastruktur.

Nach Unternehmensgröße: Großunternehmen führten früh, aber KMU begannen sich zu öffnen

Großunternehmen hielten im Jahr 2025 82,45 % des Marktes, was ihre stärkere Fähigkeit widerspiegelt, frühzeitig in Datensysteme, Integrationen und dedizierte KI-Kampagnenteams zu investieren. Der KI-Suchmaschinenwerbung-Markt begünstigte diese Käufer anfänglich, weil sie Testkosten absorbieren, Ausgabenschwellen erfüllen und die technischen Verbindungen aufbauen konnten, die für Kampagnenlernen und Attribution erforderlich sind. Sie waren auch besser positioniert, um Multi-Format-Strategien über Suche, Shopping und konversationelle Platzierungen gleichzeitig durchzuführen. Dies schuf einen frühen strukturellen Vorteil, den kleinere Werbetreibende nicht leicht ausgleichen konnten.

Kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einer CAGR von 62,22 % wachsen, was signalisiert, dass Zugangshürden nachlassen. Die Abschaffung von Mindestausgabenanforderungen für den ChatGPT Ads Manager und die breitere Öffnung KI-geführter Self-Serve-Suchwerkzeuge erweiterten den Weg für kleinere Werbetreibende, diese Formate zu testen. Microsofts Ausweitung von KI Max für die Suche in einem offenen Pilotprogramm unterstützte diese Verschiebung ebenfalls, indem KI-fähiger Kampagnenzugang einem breiteren Kreis von Werbetreibenden zur Verfügung gestellt wurde. Dennoch bietet der KI-Suchmaschinenwerbung-Markt für KMU noch Reibungspunkte, da die Einrichtung nun mehr von Messbereitschaft, Datenhygiene und Automatisierungskompetenz abhängt als allein vom kreativen Budget. Deshalb werden kleinere Werbetreibende wahrscheinlich schneller in der Akzeptanz wachsen, während sie noch stärker auf vereinfachte Tools und externe Unterstützung angewiesen sind.

Nach Endnutzerbranche: Einzelhandel behielt die Umsatzführerschaft, während Reise am schnellsten beschleunigte

Einzel- und E-Commerce machten im Jahr 2025 29,99 % des KI-Suchmaschinenwerbung-Marktes aus und waren damit das größte Endnutzersegment. Dies war eine natürliche Übereinstimmung, da die Einzelhandelsnachfrage bereits nahe an Produktentdeckung, Vergleich und Kaufabsicht liegt, was genau die Momente sind, die KI-geführte Sucherlebnisse zu verbessern versuchen. Einzelhandelswerbetreibende profitieren auch von reichhaltigeren Produkt-Feeds, schnelleren Testzyklen und direkteren Konversionssignalen als viele regulierte oder längere Überlegungssektoren. Das gibt ihnen einen klaren Vorteil, wenn Plattformen KI-geführtes Shopping, Empfehlungen und antwortbasierte Produktplatzierungen einführen. Das Segment blieb daher die stärkste aktuelle Umsatzbasis, auch als andere Branchen begannen zu beschleunigen.

Reise und Gastgewerbe werden bis 2031 voraussichtlich mit einer CAGR von 65,56 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im KI-Suchmaschinenwerbung-Markt macht. Google konsolidierte Reiseanzeigenformate in eine einheitliche KI-Max-gestützte Suchkampagnenstruktur und vereinfachte damit, wie Hotel-, Flug- und Mietwagenbestände innerhalb KI-geführter Sucherlebnisse gekauft und optimiert werden können. Google, Alvarez und Marsal beschrieben auch eine Zukunft, in der KI-geführte Personalisierung und agentischere Entdeckung die Art und Weise, wie Reiseentscheidungen getroffen und aufgezeichnet werden, neu gestalten und den Fall für frühe Investitionen durch Reisemarken stärken. BFSI und Gesundheitswesen sind noch relevant, bleiben aber stärker eingeschränkt, weil Anspruchskontrolle, Offenlegung und Überprüfungsprozesse in generativen Platzierungen schwerer zu verwalten sind. Medien und Unterhaltung, IT und Telekommunikation, Automobil und Bildung befinden sich noch früher in der Akzeptanz, obwohl Automobil und Bildung stärkere Absichtssignale als mehrere andere aufkommende Vertikalen zeigen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,78 % am KI-Suchmaschinenwerbung-Markt und behauptete damit die Führungsposition der Region sowohl beim kommerziellen Rollout als auch bei der Plattformkontrolle. Die Vereinigten Staaten blieben das operative Zentrum der Kategorie, da Google, Microsoft und OpenAI alle KI-geführte Anzeigenprodukte von ihrer Heimatmarktbasis aus vorantrieben. Google machte Anzeigen im KI-Modus verfügbar und fügte im Jahr 2026 neue Gemini-basierte Anzeigenformate hinzu, was die Monetarisierungswege in der Region erweiterte. Microsoft öffnete KI Max für die Suche auch breiter und erweiterte seine Verfügbarkeit auf Copilot- und Bing-KI-Oberflächen, was die Führungsposition der Region bei der kommerziellen Verfügbarkeit stärkte. Dieser frühe Zugang verschaffte nordamerikanischen Werbetreibenden einen praktischen Vorteil beim Testen von Formaten, beim Aufbau von Messsystemen und bei der Gestaltung von Best Practices, bevor viele internationale Mitbewerber vergleichbares Inventar hatten.

Asien-Pazifik wird bis 2031 voraussichtlich mit einer CAGR von 63,39 % im KI-Suchmaschinenwerbung-Markt wachsen und ist damit die am schnellsten wachsende Geografie. China lieferte das stärkste Skalierungssignal, wobei seine generative KI-Nutzerbasis im Dezember 2025 602 Millionen erreichte, was 42,8 % der Bevölkerung entspricht. Diese Nutzerbasis bietet eine starke Verhaltensbasis für die KI-geführte Suchmonetarisierung, auch wenn sich die Plattformstrukturen von denen in westlichen Märkten unterscheiden. Indien wird als Adtech-Engineering- und Plattform-Support-Hub relevanter und gibt der Region eine breitere operative Rolle als die Nachfrage allein. Australien, Südkorea und Südostasien tragen ebenfalls zur regionalen Expansion bei, da Werbetreibende KI-fähige Formate in mobile-first digitalen Umgebungen testen.

Europa bleibt kurzfristig stärker eingeschränkt, da der Werbetreibendenzugang zu einigen konversationellen KI-Inventaren weniger vollständig war als in den Vereinigten Staaten. Das Vereinigte Königreich, Frankreich und Deutschland führen die regionale Akzeptanz an, während Italien und Spanien noch früher in ihren Rollouts und Budgetmigrationen sind. Dies lässt einen Großteil Europas von Suchökosystemen abhängig, die bereits über Live-Skalierung verfügen, was die Preisflexibilität einschränkt und Multi-Plattform-Experimente verlangsamt. Südamerika bleibt heute kleiner, aber die mobile-geführte Akzeptanz schafft Raum für eine schnellere zukünftige Skalierung von einer niedrigeren Basis aus. Der Nahe Osten entwickelt sich schneller, wobei staatlich geförderte KI-Programme die digitale Infrastruktur, Plattformbereitschaft und Unternehmensadoption unterstützen. Saudi-Arabien und die Vereinigten Arabischen Emirate sind die deutlichsten Beispiele für diese Beschleunigung, da nationale KI-Politiken die Region für den kommerziellen Einsatz attraktiver gemacht haben. Afrika bleibt die früheste Geografie, wobei Südafrika noch der am weitesten entwickelte regionale Markt für digitale Werbung und zukünftige KI-Suchmonetarisierung ist.

Wettbewerbslandschaft

Der KI-Suchmaschinenwerbung-Markt konsolidiert sich um eine kleine Gruppe von Plattformbetreibern, die Suchnachfrage, Modellentwicklung, Werbetreiberbeziehungen und Inventarerstellung kontrollieren. Google bleibt der strukturell am stärksten begünstigte Teilnehmer, weil es KI-Übersichten, KI-Modus, KI Max, Shopping-Abläufe und Suchauktionen innerhalb eines einzigen Betriebsstacks verbinden kann. Seine Entscheidung, dynamische Suchanzeigen in KI Max zu überführen, zeigte, dass es KI-Suche nicht als Zusatz behandelt, sondern als neuen Standardpfad für automatisiertes Suchkaufen. Microsoft ist der deutlichste groß angelegte Herausforderer, weil es KI Max für die Suche erweitert und KI-geführte Auslieferung über Copilot- und Bing-Oberflächen ausgedehnt hat. OpenAI ist ebenfalls zu einer wichtigen Wettbewerbskraft geworden, weil der ChatGPT Ads Manager eine dritte bedeutsame monetarisierte KI-Suchoberfläche einführte, auch wenn geografischer Zugang und operative Reife noch hinter den größten Platzhirschen zurückbleiben.

Die nächste Wettbewerbsschicht liegt unterhalb der großen Inventarinhaber und konzentriert sich auf Optimierung, Verifizierung und Kampagnenmanagement. Diese Unternehmen versuchen nicht, Kernsuchplattformen zu ersetzen, sondern sie einfacher zu nutzen, sicherer zu kaufen und einfacher zu messen. DoubleVerifys Ausweitung auf die Verifizierung KI-generierter Platzierungen spiegelt wider, wie Markensicherheit zu einem zentraleren Kaufkriterium wird, da generative Antworten und gesponserter Inhalt konvergieren. Verve Group vollzog im Jahr 2026 einen der sichtbarsten strategischen Schritte, indem es konversationelles Intent-Targeting einführte, das Zero-Party-Daten, Such-Intent-Intelligenz und anonymisierte LLM-Aktivitätssignale in einer einzigen Entscheidungsschicht kombiniert. Diese Art der Positionierung ist wichtig, weil der KI-Suchmaschinenwerbung-Markt nicht mehr nur durch Inventarbesitz definiert wird, sondern auch dadurch, wer KI-geführtes Kaufen transparenter und handlungsfähiger machen kann.

Das Wettbewerbsverhalten konzentriert sich zunehmend auf Produktmigration, Workflow-Vereinfachung und Kontrolle von Werbetreibendendaten. Googles Veröffentlichung von konversationellen Entdeckungsanzeigen und hervorgehobenen Antworten zeigte, wie schnell die führende Plattform neue Inventartypen innerhalb KI-generierter Suchströme einführen kann. Microsofts Einführung von Angebots-Highlights und breiterem KI-Max-Zugang zeigte eine parallele Strategie, die darauf abzielt, Copilot und Bing in größerem Maßstab kommerziell glaubwürdig zu machen. OpenAIs Schritt, den ChatGPT Ads Manager breiter zu öffnen, signalisierte auch, dass der Wettbewerbsdruck rund um Self-Serve-Zugänglichkeit und niedrigere Ausgabehürden zunimmt. Gleichzeitig lässt der KI-Suchmaschinenwerbung-Markt noch Raum für Managed-Service-Unternehmen und Software-Spezialisten, weil viele Werbetreibende Hilfe bei Migration, Attribution und Governance benötigen, selbst nachdem die großen Plattformen den Zugang vereinfacht haben.

Marktführer im KI-Suchmaschinenwerbung-Markt

-

Google LLC

-

Microsoft Corporation

-

Amazon.com, Inc.

-

Yandex N.V.

-

NAVER Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: OpenAI bestätigte den Rollout konversionsoptimierter ChatGPT-Werbekampagnen, mit frühem Zugang ab dem 5. Juni 2026 für Werbetreibende, die das OpenAI Pixel oder die Conversions API bis zum 1. Juni vorkonfiguriert hatten. Dies führte erstmals Performance-Bidding-Mechanismen in die KI-konversationelle Suchmaschinenwerbung ein und konkurriert direkt mit Googles konversionsoptimierter Kampagneninfrastruktur.

- Juni 2026: Microsoft enthüllte auf der BUILD 2026 die Erweiterung von Microsoft Web IQ, einer KI-nativen Suchinfrastruktur, die KI-Agenten über Grounding-APIs mit Echtzeit-Business-Intelligence verbindet. Nasdaq setzte Web IQ für seine Boardvantage-KI-Anwendungen ein und markierte damit eine der ersten großen Implementierungen KI-nativer Suchinfrastruktur im Finanzsektor für werbungsnahe Entdeckungsworkflows.

- Mai 2026: Google kündigte auf dem Google Marketing Live am 20. Mai 2026 konversationelle Entdeckungsanzeigen und hervorgehobene Antworten an. Beide Gemini-gestützten Formate platzierten Anzeigen direkt in KI-Modus-Antworten und Empfehlungslisten mit einem unabhängig von KI verfassten Erklärungstext neben jeder Anzeige und eliminierten damit erstmals die strukturelle Trennung zwischen gesponsertem und organischem Inhalt in der Google Suche.

Umfang des globalen KI-Suchmaschinenwerbung-Marktberichts

Der KI-Suchmaschinenwerbung-Markt umfasst Softwareplattformen und Managed Services, die Unternehmen in die Lage versetzen, Werbeanzeigen innerhalb KI-gestützter Sucherlebnisse zu erstellen, zu verwalten, zu optimieren und auszuliefern, einschließlich konversationeller Suche, generativer KI-Assistenten und KI-gesteuerter Suchmaschinen. Der Marktumsatz wird durch Abonnements und Lizenzierung von KI-Suchmaschinenwerbung-Plattformen, Managed-Campaign-Services, nutzungsbasierte Plattformgebühren und Werbeausgaben im Zusammenhang mit gesponserten Suchergebnissen, konversationellen Suchanzeigen, Produktlistungsanzeigen und anderen KI-nativen Anzeigenformaten generiert, die in Cloud- und On-Premise-Umgebungen für Unternehmen aus mehreren Branchen eingesetzt werden.

Der KI-Suchmaschinenwerbung-Marktbericht ist segmentiert nach Angebot (Plattformsoftware und Managed Services), Anzeigenformat (Gesponserte Links in Suchergebnissen, Konversationelle Suchanzeigen, Produktlistungsanzeigen in KI-Sucherlebnissen und andere Anzeigenformate (Shopping- und Commerce-Karten usw.)), Bereitstellung (Cloud und On-Premise), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (Einzel- und E-Commerce, BFSI, Reise und Gastgewerbe, Gesundheitswesen und Biowissenschaften, Medien und Unterhaltung, IT und Telekommunikation, Automobil, Bildung und andere Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattformsoftware |

| Managed Services |

| Gesponserte Links in Suchergebnissen |

| Konversationelle Suchanzeigen |

| Produktlistungsanzeigen in KI-Sucherlebnissen |

| Andere Anzeigenformate (Shopping- und Commerce-Karten usw.) |

| Cloud |

| On-Premise |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzel- und E-Commerce |

| BFSI |

| Reise und Gastgewerbe |

| Gesundheitswesen und Biowissenschaften |

| Medien und Unterhaltung |

| IT und Telekommunikation |

| Automobil |

| Bildung |

| Andere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Angebot | Plattformsoftware | ||

| Managed Services | |||

| Nach Anzeigenformat | Gesponserte Links in Suchergebnissen | ||

| Konversationelle Suchanzeigen | |||

| Produktlistungsanzeigen in KI-Sucherlebnissen | |||

| Andere Anzeigenformate (Shopping- und Commerce-Karten usw.) | |||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | Einzel- und E-Commerce | ||

| BFSI | |||

| Reise und Gastgewerbe | |||

| Gesundheitswesen und Biowissenschaften | |||

| Medien und Unterhaltung | |||

| IT und Telekommunikation | |||

| Automobil | |||

| Bildung | |||

| Andere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert der KI-Suchmaschinenwerbung?

Die Größe des KI-Suchmaschinenwerbung-Marktes betrug im Jahr 2025 1,39 Milliarden USD, erreichte im Jahr 2026 3,25 Milliarden USD und soll bis 2031 bei einer CAGR von 58,87 % einen Wert von 32,89 Milliarden USD erreichen.

Welche Region führt die KI-Suchmaschinenwerbung heute an?

Nordamerika führte im Jahr 2025 mit einem Anteil von 37,78 %, weil die Region den frühesten kommerziellen Rollout hatte und die wichtigsten Plattformbetreiber beherbergt.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich das schnellste Wachstum mit einer CAGR von 63,39 % verzeichnen, unterstützt durch eine große KI-Nutzerbasis und starke Plattformaktivität in mehreren Ländern.

Welches Anzeigenformat gewinnt am schnellsten an Dynamik?

Konversationelle Suchanzeigen werden voraussichtlich am schnellsten mit einer CAGR von 68,34 % wachsen, da Plattformen gesponserte Inhalte näher an KI-generierte Antworten und geführte Entdeckung rücken.

Warum wachsen Managed Services in diesem Bereich so schnell?

Managed Services werden voraussichtlich mit einer CAGR von 60,72 % wachsen, weil viele Werbetreibende noch Hilfe bei der KI-Max-Migration, der Einrichtung von Attribution, der Nutzung von First-Party-Daten und der Kampagnenoptimierung benötigen.

Welches Endnutzersegment schafft die stärkste Wachstumschance?

Reise und Gastgewerbe werden voraussichtlich mit einer CAGR von 65,56 % wachsen, da KI-geführte Reiseplanung, einheitliche Kampagnenstrukturen und personalisierte Entdeckung für die Reisewerbung immer zentraler werden.

Seite zuletzt aktualisiert am: