Marktgröße und Marktanteil des KI-gestützten chirurgischen Monitors

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 283.62 Millionen US-Dollar |

| Marktgröße (2031) | 587.29 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.67% CAGR |

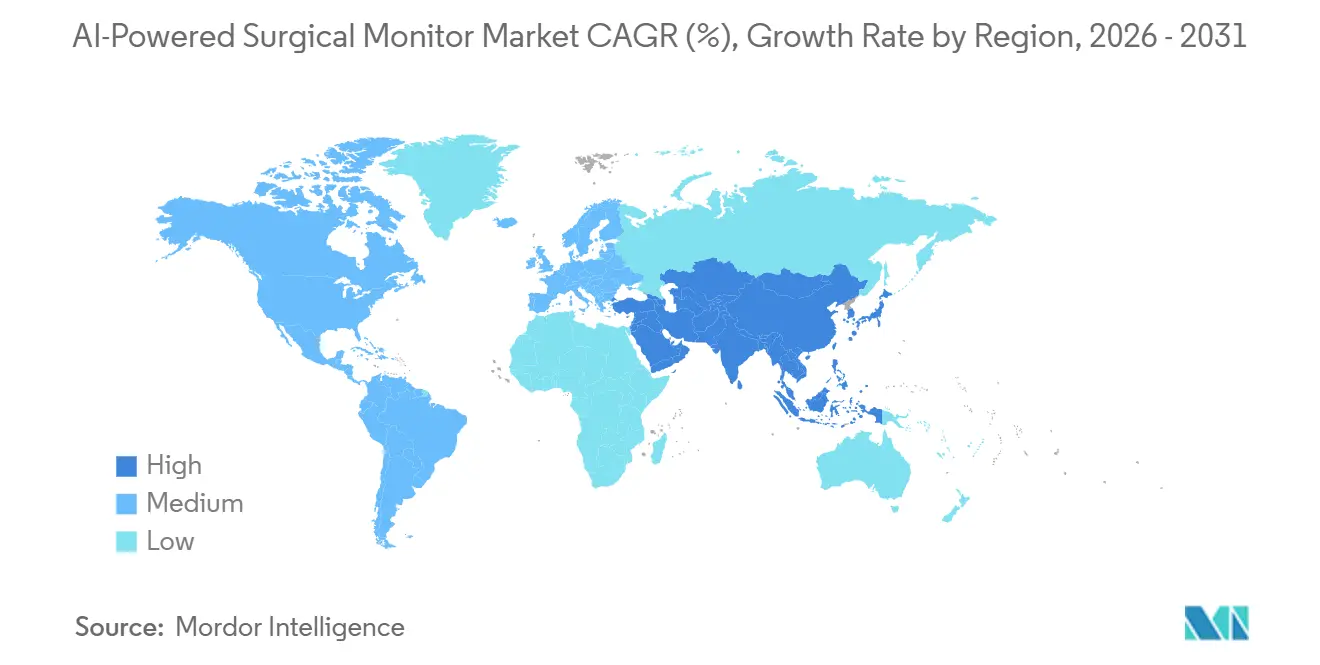

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

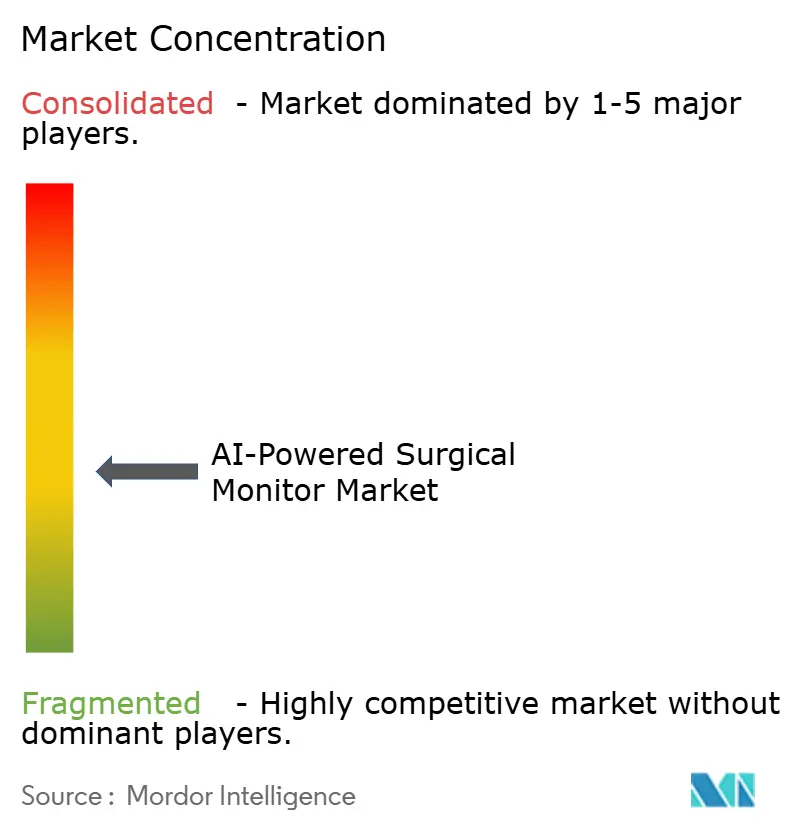

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-gestützte chirurgische Monitore von Mordor Intelligence

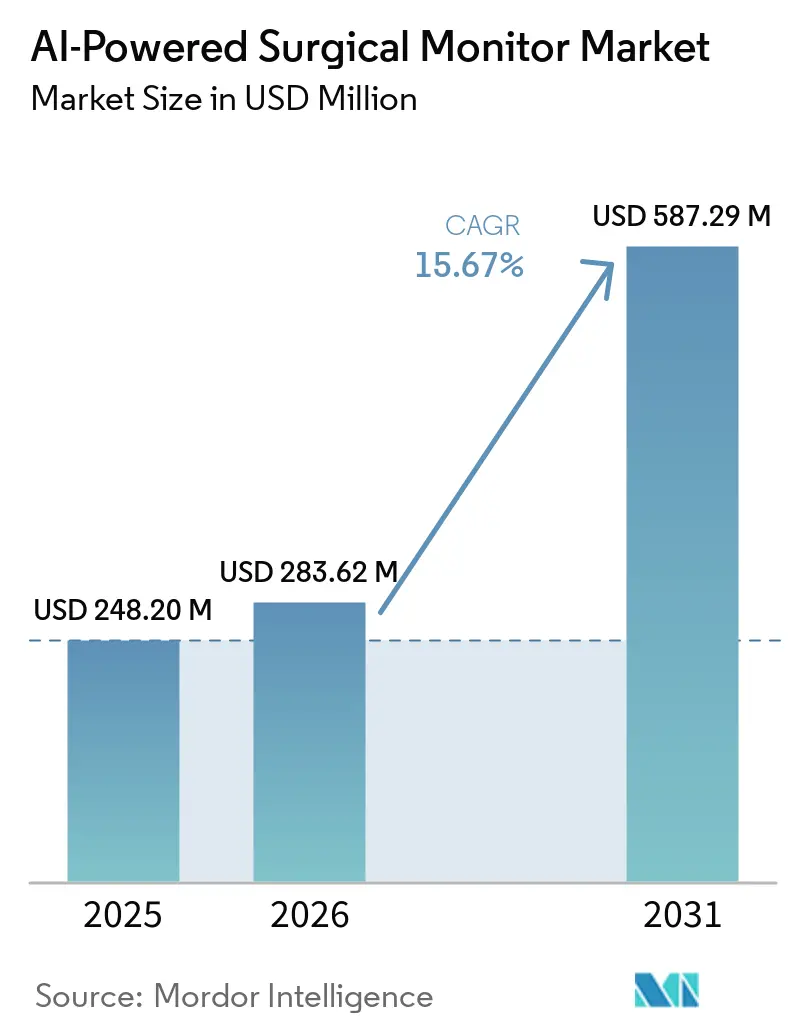

Die Marktgröße für KI-gestützte chirurgische Monitore soll von 248,20 Millionen USD im Jahr 2025 und 283,62 Millionen USD im Jahr 2026 auf 587,29 Millionen USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 15,67 % verzeichnen.

Der Markt entwickelt sich weiter, weil minimalinvasive und bildgeführte Eingriffe das operative Sichtfeld des Chirurgen für die gesamte Dauer der Operation auf einem Monitor darstellen, wodurch Displayqualität und bildschirmbasierte Führung zum zentralen Bestandteil des chirurgischen Workflows werden. Die kommerzielle Einführung eingebetteter KI verändert den Monitor zudem von einem reinen Anzeigegerät zu einer Live-Unterstützungsebene, die während der Operation bei der Erkennung, Überlagerung und Workflow-Hinweisen assistieren kann. Regulatorische Zulassungen in den Vereinigten Staaten, Europa und Japan verringern den Abstand zwischen Forschungsvalidierung und Krankenhauseinsatz, was die adressierbare Basis für Premium-Visualisierungsplattformen und KI-fähige Rechenmodule erweitert. Der Display-Erneuerungszyklus verstärkt diesen Adoptionspfad, da Krankenhäuser und ambulante Einrichtungen auf hellere, kontrastreichere und höher auflösende Systeme aufrüsten, die Fluoreszenzbildgebung, robotische Videoausgabe und KI-Überlagerungen mit besserer Wiedergabetreue unterstützen können. Der Wettbewerb bleibt aktiv zwischen Hardware-Platzhirschen, Display-Spezialisten und KI-fokussierten Softwareanbietern, während Ausgabezyklen, Erstattungsunsicherheit, Interoperabilitätslücken und Cybersicherheitspflichten die Adoptionsgeschwindigkeit in Gesundheitssystemen weiterhin prägen.

Wichtigste Erkenntnisse des Berichts

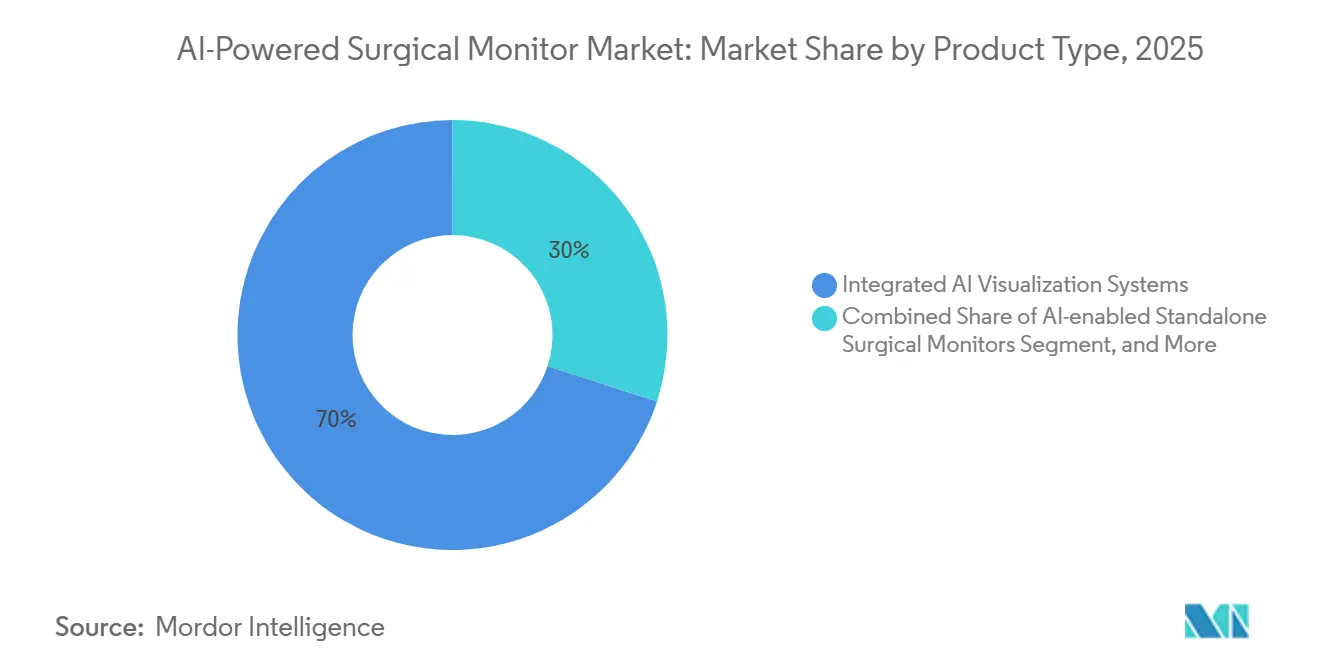

- Nach Produkttyp hielten integrierte KI-Visualisierungssysteme im Jahr 2025 einen Marktanteil von 70,02 % am Markt für KI-gestützte chirurgische Monitore, während KI-fähige OP-Integrations-Display-Plattformen bis 2031 voraussichtlich mit einer CAGR von 16,05 % wachsen werden.

- Nach Display-Technologie entfielen im Jahr 2025 56,46 % des Umsatzes auf LED-hintergrundbeleuchtete LCD-Panels, während OLED bis 2031 mit einer CAGR von 15,47 % die höchste Wachstumsrate verzeichnen soll.

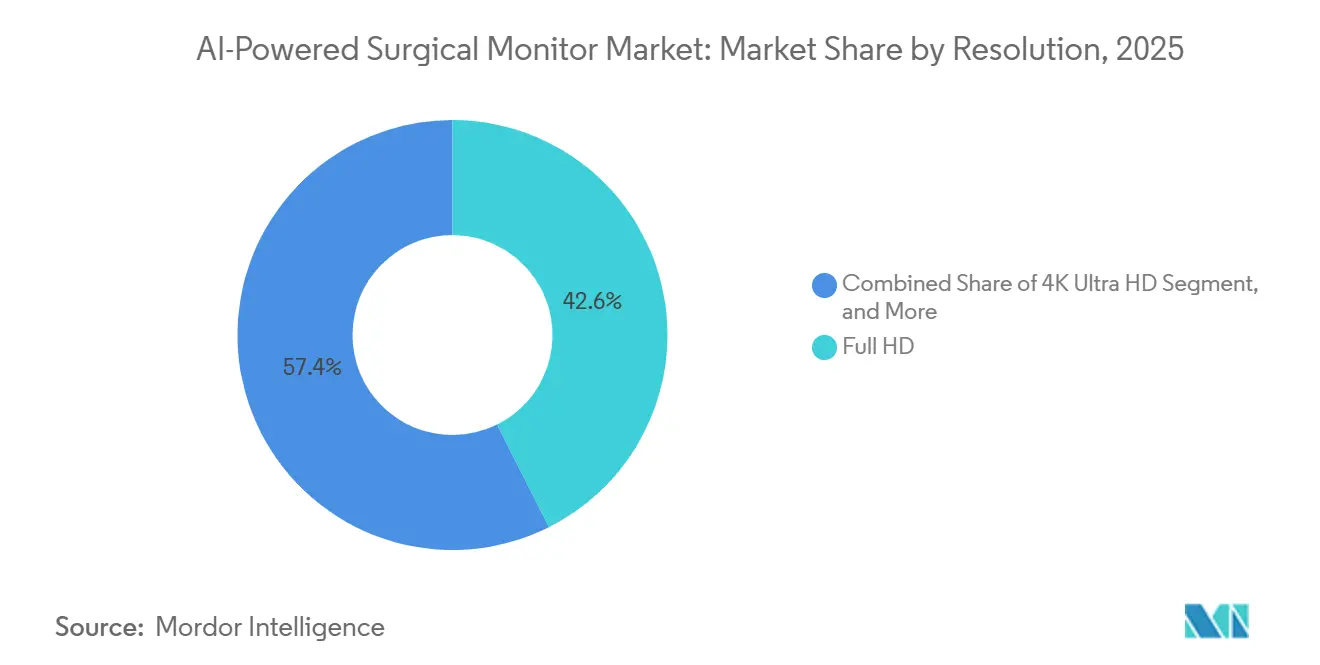

- Nach Auflösung entfielen im Jahr 2025 42,57 % der Nachfrage auf Full HD, während 4K Ultra HD bis 2031 mit einer CAGR von 17,26 % am schnellsten wachsen soll.

- Nach Anwendung erfasste die Laparoskopie im Jahr 2025 einen Marktanteil von 33,03 % am Markt für KI-gestützte chirurgische Monitore, während die Endoskopie bis 2031 voraussichtlich mit einer CAGR von 19,54 % wachsen wird.

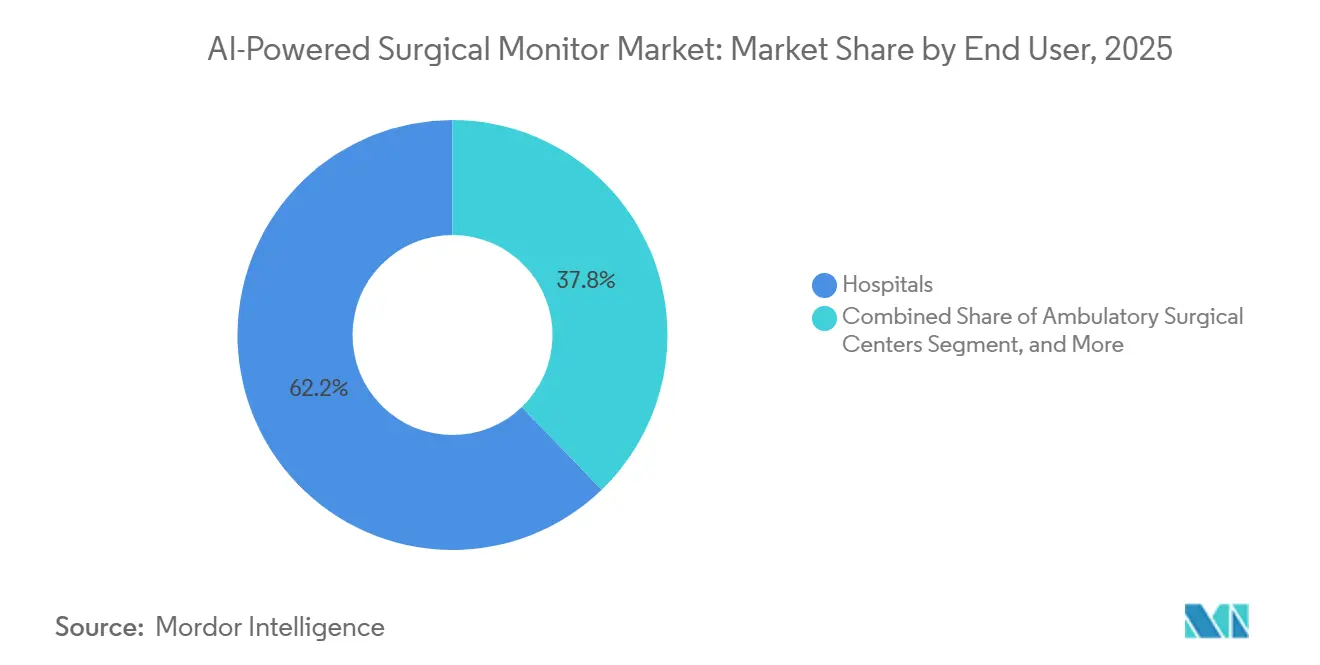

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Marktanteil von 62,18 % am Markt für KI-gestützte chirurgische Monitore, während ambulante Operationszentren bis 2031 mit einer CAGR von 17,20 % das schnellste Wachstum verzeichnen sollen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit 43,56 % des globalen Umsatzes, während Asien-Pazifik bis 2031 mit einer regionalen CAGR von 17,89 % am schnellsten wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI-gestützte chirurgische Monitore

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina minimalinvasiver und bildgeführter Chirurgie | +3.1% | Global, angeführt von Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| 4K- und 3D-Aufrüstungszyklus in hybriden Operationssälen | +2.4% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Migration zu ambulanten Operationszentren steigert Nachfrage nach kompakten Visualisierungssuiten | +2.0% | Nordamerika, mit früher Adoption in Europa und Australien | Mittelfristig (2–4 Jahre) |

| Eingebettete KI für intraoperative Erkennung und Workflow-Automatisierung | +2.8% | Global, mit früher Konzentration in Nordamerika und Japan | Langfristig (≥ 4 Jahre) |

| Regulatorische Legitimierung der KI-Videoaugmentierung in Echtzeit | +1.6% | Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Bedarf an multimodalen Überlagerungen in Robotik und Navigation | +1.9% | Nordamerika und Asien-Pazifik, mit Ausstrahlungseffekten auf Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina minimalinvasiver und bildgeführter Chirurgie

Der Markt für KI-gestützte chirurgische Monitore profitiert vom strukturellen Anstieg der minimal-invasiven und bildgeführten Chirurgie, da das operative Sichtfeld des Chirurgen von Anfang bis Ende über einen Monitor betrachtet wird. Dies macht Helligkeit, Kontrast, Latenz und Bildstabilität zu Bestandteilen des klinischen Arbeitsablaufs und nicht zu sekundären Hardwaremerkmalen. MedPAC berichtete, dass ambulante Operationszentren in den USA im Jahr 2024 in 6.436 Einrichtungen 6,4 Millionen chirurgische Eingriffe durchführten, während das Eingriffvolumen pro 1.000 Medicare-Begünstigte im Jahresvergleich um 3,4 % stieg, was zeigt, dass die Verfahrensbasis, die den Markt für KI-gestützte chirurgische Monitore stützt, sich weiter verbreitert.[1]Dan Zabinski und Alexandra Harris, „Ambulatory Surgical Center Services, Status Report”, MedPAC, medpac.gov Eine Studie vom Januar 2026 in Frontiers in Surgery ergab, dass die KI-gestützte Objekterkennung den Anteil der Chirurgen, die kritische Lymphknoten innerhalb von 2 Sekunden identifizierten, von 4,67 % auf 42,99 % erhöhte, was die bildschirmbasierte KI-Unterstützung mit messbarer intraoperativer Leistung verknüpft. Diese Art der Ergebnisverknüpfung macht Beschaffungsgespräche klinischer und weniger geräteorientiert, was schnellere Ersatzentscheidungen in akademischen Krankenhäusern und fortgeschrittenen chirurgischen Zentren unterstützt. Infolgedessen profitiert der Markt für KI-gestützte chirurgische Monitore sowohl von steigenden Fallzahlen als auch von der wachsenden Überzeugung, dass die Visualisierungsqualität die chirurgische Konsistenz direkt beeinflussen kann.

Eingebettete KI für intraoperative Erkennung und Workflow-Automatisierung

Der Markt für KI-gestützte chirurgische Monitore schreitet auch voran, weil eingebettete KI von Einzelaufgaben-Experimenten zu Mehraufgaben-Systemen übergegangen ist, die während einer Live-Operation mit klinisch nutzbaren Geschwindigkeiten betrieben werden können. Im Oktober 2025 berichtete Frontiers in Oncology, dass der Intelligente Chirurgische Assistent für laparoskopische Leberchirurgie eine Erkennungsgenauigkeit von 89 % für Instrumente und Organe bei 19,2 fps erreichte und einen AP50-Wert von 95,2 % an einer externen Validierungskohorte lieferte, was den Übergang zur Echtzeit-Bildschirmunterstützung unterstützt.[2]L. Li, Bin Xuan, Xin Song, Yu Tian, Xiangcai Meng, Jiexia Wen, Tao Zheng, Chenglin Liu und Yimin Wang, „KI-gestützte chirurgische Bildgebung, Bewertung von YOLOv8 und YOLOv12 für die Echtzeiterkennung in der Kolonkarzinomchirurgie”, Frontiers in Surgery, frontiersin.org Dies ist für den Markt für KI-gestützte chirurgische Monitore von Bedeutung, weil Edge-basiertes Computing die Abhängigkeit von Cloud-Bandbreite reduziert, was es Krankenhäusern ermöglicht, fortschrittliche Display-Systeme einzuführen, ohne auf eine vollständige IT-Überholung warten zu müssen. Der Monitor wird daher sowohl zu einem Rechenendpunkt als auch zu einer Anzeigeoberfläche, und das verändert die Art und Weise, wie Krankenhäuser technische Spezifikationen definieren. Beschaffungsteams beginnen, neben konventionellen Display-Maßnahmen auch Unterstützung für die Overlay-Ausführung, Datenverarbeitung und Software-Erweiterbarkeit zu fordern. Diese Verschiebung erhöht den langfristigen Wert von Plattformen, die zukünftige Algorithmen hosten können, was die kommerzielle Position von Anbietern mit skalierbaren Hardware- und Softwarearchitekturen stärkt.

Migration zu ambulanten Operationszentren steigert Nachfrage nach kompakten Visualisierungssuiten

Der Markt für KI-gestützte chirurgische Monitore verzeichnet eine neue Nachfrage aus der ambulanten Versorgung, da ambulante Operationszentren komplexere orthopädische, spinale und urologische Eingriffe übernehmen. Die Januar-2026-Aktualisierung von MedPAC zeigte, dass CMS für 2026 eine Erhöhung des Basiszahlungssatzes um 2,6 % angewendet hat, was den Finanzierungshintergrund für Geräteinvestitionen im ASC-Kanal verbessert. Diese Verschiebung ist für den Markt für KI-gestützte chirurgische Monitore von Bedeutung, da ambulante Operationszentren in der Regel mit engeren Raumgrundrissen, geringerer Stromflexibilität und schnelleren Umschlagerwartungen als Krankenhäuser arbeiten. Anbieter, die professionelle Visualisierungs- und KI-Funktionen in kompakte, softwaredefinierte Systeme verpacken können, sind besser auf diesen Kanal ausgerichtet als solche, die auf große integrierte Tower-Konfigurationen angewiesen sind. Caresyntax und Pristine Surgical gaben im März 2025 eine Partnerschaft bekannt, um chirurgische Intelligenzwerkzeuge mit Pristines Summit 4K Einweg-Digital-Arthroskop und der Pristine Connect Cloud-Plattform für orthopädische ASC-Arbeitsabläufe zu verbinden, was zeigt, dass Lieferanten bereits auf ambulante Patienten ausgerichtete Daten- und Bildgebungswege aufbauen.[3]Caresyntax, „Caresyntax und Pristine Surgical kündigen Partnerschaft zur Förderung der chirurgischen Intelligenz an”, Caresyntax, caresyntax.com Da die Verlagerung von Eingriffen anhält, wird der Markt für KI-gestützte chirurgische Monitore voraussichtlich eine stärkere Stückzahlnachfrage von Einrichtungen verzeichnen, die kompakte Systeme, schnellere Einrichtung und geringeren Integrationsaufwand benötigen.

Regulatorische Legitimierung der KI-Videoaugmentierung in Echtzeit

Der Markt für KI-gestützte chirurgische Monitore gewinnt an Glaubwürdigkeit, weil Regulierungsbehörden nun klarere Wege für Produkte zur KI-gestützten Echtzeit-Videoaugmentierung definieren. Hypervision Surgical erhielt im Juli 2025 die FDA-Zulassung für HYPERSNAP unter einem neuen Produktcode für KI- und maschinelles Lernen-basierte Echtzeit-Videoaugmentierung in chirurgischen Bildgebungssystemen, was die regulatorische Unklarheit für spätere Marktteilnehmer in dieser Produktklasse verringerte. Proprio erhielt im April 2025 seine zweite FDA-510(k)-Zulassung für eine KI-Plattform, die Echtzeit-3D-intraoperative Messungen ohne strahlenbasierte Bildgebung ermöglicht, was zeigt, dass Regulierungsbehörden fortgeschrittenere Formen der intraoperativen Führung akzeptieren. In Europa erhielt KARL STORZ im Juli 2025 die CE-Zertifizierung für Innersight3D, während NEDO in Japan im Februar 2026 ein chirurgisches Vision-Language-Modell während einer Live-Magenkrebs-Operation am Keio-Universitätskrankenhaus demonstrierte, was zeigt, dass die kommerzielle und klinische Validierung in den wichtigsten Regulierungsregionen breiter wird. Klarere regulatorische Präzedenzfälle senken das wahrgenommene Risiko zukünftiger Produkteinführungen und stärken das Vertrauen bei Herstellern, Krankenhäusern und Investoren. Dieses Umfeld unterstützt den Markt für KI-gestützte chirurgische Monitore, weil Krankenhäuser eher bereit sind, KI-fähige Hardware zu kaufen, wenn der Software-Fahrplan einen sichtbaren Weg zur Zulassung hat.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten und komplexe OP-Integration | -1.3% | Global, mit akutem Druck in kosteneingeschränkten Systemen in Süd- und Südostasien sowie dem Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Legacy-Interoperabilität über Tower und Videoprotokolle hinweg | -0.8% | Global, am stärksten in Nordamerika und Europa aufgrund der großen Legacy-Basis | Mittelfristig (2–4 Jahre) |

| Haftungs- und Erstattungsmehrdeutigkeit bei KI-geführten Entscheidungen | -0.6% | Nordamerika und Europa, mit wachsender Besorgnis in Japan und Südkorea | Langfristig (≥ 4 Jahre) |

| OP-Video-Governance und Cybersicherheitsbelastung | -0.5% | Global, mit der höchsten Compliance-Belastung in den Vereinigten Staaten und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten und komplexe OP-Integration

Der Markt für KI-gestützte chirurgische Monitore sieht sich in vielen Gesundheitssystemen noch mit einer langsameren Konversion konfrontiert, weil eine vollständig integrierte Visualisierungssuite mit KI-Computing und OP-Konnektivität sehr hohe Vorabkosten verursachen kann. Diese Herausforderung wird verstärkt, wenn hybride Operationssäle die Unterstützung mehrerer Bildgebungsmodalitäten, Robotik-Feeds und Routing-Systeme in einer Umgebung erfordern. Eine Studie vom Juli 2025 in Frontiers in Digital Health ergab, dass 75 % der befragten Medizingerätehersteller unzureichende Anforderungen an die Mensch-Maschine-Schnittstelle in aktuellen Interoperabilitätsstandards nannten, während 87,5 % keine Risikomanagementdokumentation mit unbekannten Netzwerkteilnehmern teilen würden, was zeigt, wie Governance- und Haftungsbedenken zur technischen Komplexität beitragen. Das Ergebnis ist, dass der Markt für KI-gestützte chirurgische Monitore nicht wie ein einfacher Ersatzmarkt funktioniert, da große Systeme oft mit langen Serviceverpflichtungen und langen Ausschussüberprüfungen verbunden sind. Anbieter benötigen stärkere Nachweise zu Betriebseffizienz, Komplikationsreduzierung oder Gesamtepisodenwirtschaft, um installierte Plattformen zu verdrängen. Bis dieser Nachweis über Eingriffe und Gesundheitssysteme hinweg konsistenter wird, wird die Kapitaldisziplin die Einführung in Einrichtungen mit angespannten Budgets weiterhin verlangsamen.

OP-Video-Governance und Cybersicherheitsbelastung

Der Markt für KI-gestützte chirurgische Monitore wird auch durch die wachsende Compliance-Last eingeschränkt, die mit der intraoperativen Videoaufzeichnung, der KI-Verarbeitung und der Datenbewegung über chirurgische Netzwerke einhergeht. Sobald patientenverknüpfte Videos in den Routineablauf eingehen, müssen Krankenhäuser Aufbewahrung, Zugriffskontrolle, Pseudonymisierung und Vorfallreaktion im Rahmen von Regelwerken wie HIPAA, DSGVO und Cybersicherheitsleitlinien für Geräte verwalten. Diese Last ist für den Markt für KI-gestützte chirurgische Monitore größer als für konventionelle chirurgische Displays, weil KI-fähige Systeme häufig Software-Schichten, vernetztes Computing und einen breiteren Datenaustausch im Operationssaal einführen. KARL STORZ erklärte im November 2024, dass sein IMAGE1 S chirurgisches Videosystem die höchste für Medizingeräte verfügbare Cybersicherheitszertifizierung erhalten hat, was zeigt, dass die Sicherheitslage zu einem sichtbaren Wettbewerbsdifferenziator und nicht nur zu einer Compliance-Verpflichtung wird. Krankenhäuser mit begrenztem IT-Sicherheitspersonal können Upgrades verzögern, selbst wenn das klinische Interesse hoch ist, weil die Governance-Arbeit nach dem Kauf weit über die Installation hinausgeht. Dies bedeutet, dass der Markt für KI-gestützte chirurgische Monitore parallel zur Cybersicherheitsreife der Krankenhäuser voranschreiten muss und nicht nur parallel zur klinischen Nachfrage nach besserer Visualisierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Integrierte Plattformen verankern den Umsatz, OP-Integrations-Displays beschleunigen sich

Integrierte KI-Visualisierungssysteme hielten im Jahr 2025 einen Marktanteil von 70,02 % am Markt für KI-gestützte chirurgische Monitore, was zeigt, dass Krankenhäuser nach wie vor konsolidierte Architekturen bevorzugen, die die Anbieterkoordination reduzieren und Serviceverpflichtungen zentralisieren. Im Markt für KI-gestützte chirurgische Monitore werden diese Systeme bevorzugt, weil Bildgebungsmanagement, KI-Verarbeitung und Mehrquellen-Routing über eine einzige Plattform statt über separate Hardware-Schichten bereitgestellt werden können. Olympus brachte VISERA ELITE III im März 2026 in den Vereinigten Staaten auf den Markt, und die Plattform kombinierte True 4K- und 3D-Bildgebung, Narrow Band Imaging, fluoreszenzgeführte Chirurgie im Magenta-Modus, kontinuierlichen Autofokus und Integration mit Olympus VaultStream und LiveStream-Portalen, was zeigt, wie integrierte Systeme ihre Softwarerolle erweitern. Der Markt für KI-gestützte chirurgische Monitore belohnt dieses Format weiterhin, weil Beschaffungsteams einen einheitlichen Stack oft als geringeres Risiko betrachten, wenn chirurgische Betriebszeit und Servicerechenschaftspflicht wichtig sind. Die installierte Basis in größeren Krankenhäusern unterstützt ebenfalls integrierte Plattformen, da diese Einrichtungen eher Mehrzweck-OPs betreiben, die ein gemeinsames Bildgebungs-Backbone benötigen.

KI-fähige OP-Integrations-Display-Plattformen sollen bis 2031 mit einer CAGR von 16,05 % wachsen und damit die am schnellsten wachsende Produktkategorie in der Branche für KI-gestützte chirurgische Monitore darstellen, da hybride OP-Bauten zunehmend ein Display-Netzwerk benötigen, das mehrere Live-Datenquellen verarbeiten kann. Im Markt für KI-gestützte chirurgische Monitore gewinnt diese Kategorie, weil Robotik-Feeds, Navigations-Eingaben und Bildgebungs-Overlays koexistieren müssen, ohne separate Bildschirme und doppelte Routing-Hardware zu erzwingen. Eigenständige KI-fähige Monitore bedienen weiterhin kleinere ambulante Operationszentren und Fachkliniken, wo eine vollständige Integration zu kostspielig ist, und KI-Führungs-Display-Plattformen bleiben die Frontier-Kategorie, in der Echtzeit-Overlays und Robotik-Schnittstellen am engsten verknüpft sind. In der gesamten Branche für KI-gestützte chirurgische Monitore prägen grundlegende Anforderungen wie die elektrische Sicherheit nach IEC 60601 und das Qualitätsmanagement nach ISO 13485 weiterhin die Anbieterqualifikation, bevor die Merkmalsdifferenzierung relevant wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Display-Technologie: LED hält den Anteil der installierten Basis, während OLED in Fluoreszenzanwendungen zulegt

LED-hintergrundbeleuchtete LCD-Panels entfielen im Jahr 2025 auf 56,46 % des Umsatzes, was die große installierte Basis, die niedrigeren Anschaffungskosten und die breite Kompatibilität widerspiegelt, die den Markt für KI-gestützte chirurgische Monitore nach wie vor prägen. Viele Krankenhäuser verlassen sich weiterhin auf LED-hintergrundbeleuchtete LCD-Systeme, weil sie in bestehende Videoketten passen und alltägliche chirurgische Anforderungen erfüllen, ohne die Aufpreise neuerer Emissionstechnologien. Der Markt für KI-gestützte chirurgische Monitore gibt LED weiterhin einen Vorteil in Ersatzzyklen, bei denen Einrichtungen Zuverlässigkeit, Servicebekanntheit und Budgetdisziplin gegenüber erstklassiger Kontrastleistung priorisieren. Dennoch wird die Technologiegrenze konventioneller LCD sichtbarer, wenn KI-Overlays, Fluoreszenzsignale und Dunkelfeld-Bildgebung im selben Eingriff verwendet werden. Deshalb schafft der Markt für KI-gestützte chirurgische Monitore stetig Raum für Premium-Segmente, anstatt die Volumenbasis von LED-Systemen auf einmal zu entfernen.

OLED soll bis 2031 mit einer CAGR von 15,47 % wachsen, weil die Pixel-genaue Lichtsteuerung fluoreszenzgeführte Chirurgie und Gewebeoxygenierungs-Overlays unterstützt, die auf starke Kontrasttrennung angewiesen sind. Das FDA-zugelassene HYPERSNAP-System von Hypervision Surgical verwendet hyperspektrale Bildgebung mit KI-gestützter Analytik und arbeitet mit mehr als 60 fps, was die Art der anspruchsvollen Bildumgebung unterstreicht, die von höherer Display-Wiedergabetreue profitiert. EIZO brachte im April 2026 den CuratOR EX3245H mit Mini-LED-Hintergrundbeleuchtung, mehr als 2.000 lokalen Dimm-Zonen, einem Kontrastverhältnis von 1.000.000:1 und IP45-Frontpanelschutz auf den Markt, während LG im November 2025 einen 31,5-Zoll-4K-Mini-LED-chirurgischen Monitor mit automatischer Failover-Eingangsumschaltung und Workflow-Voreinstellungen einführte, was zusammen zeigt, wie Mini-LED als praktische Brücke zwischen Standard-LED und Premium-OLED im Markt für KI-gestützte chirurgische Monitore positioniert wird. Infolgedessen entwickelt der Markt für KI-gestützte chirurgische Monitore eine dreistufige Technologieleiter, bei der LED die Skalierung beibehält, Mini-LED die mittlere Premium-Nachfrage verbreitert und OLED die bildempfindlichsten Eingriffe adressiert.

Nach Auflösung: Full-HD-installierte Basis sieht sich struktureller Verdrängung durch 4K gegenüber

Full HD hielt im Jahr 2025 einen globalen Nachfrageanteil von 42,57 %, was zeigt, dass ältere minimal-invasive Türme den Markt für KI-gestützte chirurgische Monitore in Gemeinschaftskrankenhäusern und kleineren ambulanten Einrichtungen weiterhin beeinflussen. Viele Einrichtungen betreiben weiterhin Full HD, weil Kamerasysteme, Rekorder und Workflow-Gewohnheiten auf diesem Standard aufgebaut wurden und nicht für jeden Eingriff sofort ersetzt werden müssen. Der Markt für KI-gestützte chirurgische Monitore trägt daher noch eine große installierte Basis, die sich nach Budgetzeitplänen und nicht rein nach technischer Überlegenheit bewegt. Full HD bleibt in Einsteiger-Endoskopietürmen und weniger komplexen Anwendungsfällen relevant, bei denen die Anforderungen an Bilddetails weniger anspruchsvoll sind. Diese installierte Basis hält den Übergang geordnet, bedeutet aber auch, dass die langfristige Verschiebung zu höherer Auflösung bereits in der Ersatzplanung verankert ist.

4K Ultra HD soll bis 2031 mit einer CAGR von 17,26 % im Markt für KI-gestützte chirurgische Monitore wachsen, weil Robotikplattformen und KI-Overlays besser funktionieren, wenn native Ausgabe und gerenderte Anatomie mit größerem Detail angezeigt werden. Im März 2026 erklärte Olympus, dass eine klinische Umfrage aus dem Jahr 2025 ergab, dass 8 von 10 Chirurgen zustimmten, dass die Gelbverbesserung auf einem 4K-CMOS-sensorbasierten System ihnen half, Gefäße, Nerven und andere kritische Strukturen im Fettgewebe zu identifizieren, was den praktischen Fall für hochauflösendes Betrachten unterstützt. Der Markt für KI-gestützte chirurgische Monitore bewegt sich daher nicht nur wegen der visuellen Schärfe auf 4K zu, sondern auch weil Sub-4K-Rendering den wahrgenommenen Wert der Echtzeit-anatomischen Führung einschränken kann. HD-Systeme belegen weiterhin das untere Ende, und 8K befindet sich noch in der frühen Einführungsphase für Neurochirurgie und Exoskop-Einstellungen, wo Vergrößerung und Arbeitsabstand unterschiedliche Anforderungen stellen. Der Markt für KI-gestützte chirurgische Monitore wird 4K wahrscheinlich als Hauptupgrade-Ziel beibehalten, da es klinische Nutzbarkeit, Hardware-Verfügbarkeit und KI-Rendering-Anforderungen besser ausbalanciert als entweder ältere HD- oder noch aufkommende 8K-Optionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Laparoskopie verankert das Volumen, Endoskopie steigt durch KI-Erkennungsprotokolle

Die Laparoskopie repräsentierte im Jahr 2025 33,03 % des Gesamtumsatzes, was zeigt, dass der Markt für KI-gestützte chirurgische Monitore nach wie vor durch das globale Volumen der Allgemeinchirurgie, kolorektaler Eingriffe und der oberen gastrointestinalen Onkologie verankert ist. Die Anwendung führt, weil die laparoskopische Chirurgie auf eine bildschirmvermittelte operative Sicht angewiesen ist, was die Monitorqualität für die Fähigkeit des Chirurgen, Anatomie und Instrumentenposition zu interpretieren, zentral macht. Im Januar 2026 berichtete Frontiers in Surgery, dass YOLOv12 eine Genauigkeit von 0,867 für die Echtzeit-Objekterkennung in der Kolonkarzinomchirurgie bei 333 fps erreichte, was den Einsatz von KI-fähiger Visualisierung in laparoskopischen Arbeitsabläufen unterstützt. Ein Artikel vom Januar 2025 in npj Digital Medicine zeigte auch KI-gestützte intraabdominale Metastasen-Erkennung während der laparoskopischen Magenkrebs-Chirurgie mit einer Spezifität von 0,99, was dem Markt für KI-gestützte chirurgische Monitore in dieser Anwendung weitere klinische Unterstützung hinzufügt. Diese Erkenntnisse sind wichtig, weil Käufer eher bereit sind zu investieren, wenn Display-Upgrades mit besserer Erkennung, schnellerer Reaktion und standardisierterer Eingriffqualität verknüpft werden können.

Die Endoskopie soll bis 2031 mit einer CAGR von 19,54 % wachsen, der schnellsten unter den Anwendungen im Markt für KI-gestützte chirurgische Monitore, weil Läsionserkennungswerkzeuge in wichtigen Ländern in den routinemäßigen Krankenhauseinsatz übergegangen sind. Die Anwendung profitiert von wiederholten Erneuerungszyklen, da Bildgebungssysteme und KI-Module gemeinsam und nicht isoliert aufgerüstet werden. Robotergestützte Chirurgie, Arthroskopie und Neurochirurgie bleiben nach Anteil kleiner, sind aber hochwertige Teile des Marktes für KI-gestützte chirurgische Monitore, weil sie fortgeschrittenere Overlays, mehr Integration und engere Bildleistung erfordern. Ein Artikel vom Oktober 2025 in Annals of Coloproctology beschrieb die erste KI-gestützte Augmented-Reality-Instrumenten-Deokklusionierung während einer robotergestützten rechten Hemikolektomie, was zeigt, wie fortgeschrittene Visualisierungsanforderungen auch in robotische Eingriffe expandieren. Das Ergebnis ist ein Markt, in dem das laparoskopische Volumen die Skalierung unterstützt, während Endoskopie und Robotik die technologische Obergrenze anheben.

Nach Endnutzer: Krankenhäuser treiben den Umsatz, ambulante Operationszentren treiben die Stückzahldynamik

Krankenhäuser machten im Jahr 2025 62,18 % des Marktes für KI-gestützte chirurgische Monitore aus, weil sie weiterhin hybride OP-Investitionen, den Einsatz von Robotikprogrammen und digitale Unternehmensinfrastruktur im großen Maßstab dominieren. Im Markt für KI-gestützte chirurgische Monitore bleiben Krankenhäuser auch die Hauptkäufer von Mehrquellen-Visualisierungsplattformen, weil sie größere chirurgische Portfolios betreiben und eine stärkere Nachfrage nach integrierter Bildgebung, Dokumentation und Analytik haben. Akademische medizinische Zentren verstärken diesen Vorteil, weil sie oft frühe Anwender von KI-unterstützten Workflow-Tools und fortgeschrittenen Visualisierungsmodi sind. Dies macht Krankenhäuser zur wichtigsten Umsatzbasis für Lieferanten, die höherwertige Systeme mit breiteren Softwarefähigkeiten verkaufen. Es bedeutet auch, dass der Markt für KI-gestützte chirurgische Monitore nach wie vor stark von Kapitalbudgetierungszyklen innerhalb großer Gesundheitssysteme abhängt, auch wenn kostengünstigere Kanäle relevanter werden.

Ambulante Operationszentren sollen bis 2031 mit einer CAGR von 17,20 % wachsen, was der Branche für KI-gestützte chirurgische Monitore ihren stärksten Stückzahlwachstumskanal gibt, da komplexere Eingriffe aus stationären Einrichtungen heraus verlagert werden. MedPAC berichtete von 6,4 Millionen ASC-Eingriffen in 6.436 US-Einrichtungen im Jahr 2024 und vermerkte die 2026-Zahlungsaktualisierung von CMS, was bestätigt, dass die ambulante Basis für inkrementelle Geräteausgaben weiterhin unterstützend ist. Der Markt für KI-gestützte chirurgische Monitore reagiert mit Systemen, die engere Raumlayouts, schnellere Umschlagmuster und geringere Integrationskomplexität als krankenhausorientierte Plattformen ermöglichen. Fachkliniken bleiben kleiner, bieten aber gezielte Möglichkeiten für Einzelanwendungssysteme in Bereichen wie Ophthalmologie und HNO, wo die Branche für KI-gestützte chirurgische Monitore fokussierte Konfigurationen ohne die vollständige Multimodalitätslast der Krankenhausbeschaffung einsetzen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 43,56 % am Markt für KI-gestützte chirurgische Monitore und blieb damit der größte regionale Beitragszahler, weil es fortgeschrittene Robotikchirurgie-Infrastruktur, eine tiefe ambulante Basis und frühe regulatorische Akzeptanz von intraoperativer KI kombiniert. Der Markt für KI-gestützte chirurgische Monitore in der Region wird durch den neuen FDA-Produktcode für KI- und maschinelles Lernen-basierte Echtzeit-Videoaugmentierung unterstützt, der erstmals auf die HYPERSNAP-Zulassung von Hypervision Surgical im Juli 2025 angewendet wurde. MedPAC berichtete, dass die Vereinigten Staaten im Jahr 2024 6.436 ambulante Operationszentren und 6,4 Millionen ASC-Eingriffe hatten, was die Größenordnung des ambulanten Kanals unterstreicht, der Visualisierungs-Upgrades beschleunigen kann. Kanada fügt Nachfrage durch große Krankenhaussysteme hinzu, obwohl öffentliche Beschaffungszyklen die Erneuerungszeitpläne verlängern können. Mexiko bleibt stärker in privaten Krankenhausnetzwerken in Großstädten konzentriert, was gezielte Premium-Einsätze statt einer breiten nationalen Einführung begünstigt.

Europa bleibt ein wichtiges Zentrum für den Markt für KI-gestützte chirurgische Monitore, weil die Robotikchirurgie-Volumina hoch sind und die regulatorischen Compliance-Standards streng genug sind, um Anbieter mit tieferer Qualitäts- und Dokumentationsinfrastruktur zu bevorzugen. Intuitive erklärte im Juli 2025, dass da Vinci 5 die CE-Kennzeichnung erhalten hat, und das Unternehmen berichtete auch, dass die europäischen da Vinci-Eingriffe im Jahr 2025 um 21 % wuchsen und 1,1 Millionen überstiegen, was auf eine starke regionale Eingrifftiefe für hochwertige Visualisierungsnachfrage hinweist. KARL STORZ erklärte im November 2025, dass seine OR1-Plattform in mehr als 12.000 OPs weltweit installiert war und dass das Unternehmen SurgicalAIHubGermany mit Forschungspartnern vorantrieb, was zeigt, wie etablierte europäische Anbieter Softwarefähigkeiten rund um eine große installierte Basis vertiefen. Der Markt für KI-gestützte chirurgische Monitore in der Region kombiniert daher starke klinische Nachfrage mit einem Compliance-Umfeld, das Eintrittsbarrieren erhöht und die Konsolidierung um erfahrene Anbieter unterstützt.

Asien-Pazifik soll bis 2031 mit einer CAGR von 17,89 % im Markt für KI-gestützte chirurgische Monitore wachsen und damit die am schnellsten wachsende regionale Arena darstellen, da Japan, China, Südkorea und Indien unterschiedliche, aber komplementäre Adoptionspfade beschreiten. Der Markt für KI-gestützte chirurgische Monitore in Japan profitiert vom PMDA-gestützten Schwung für intraoperative KI und von klinischen Demonstrationen, die zeigen, dass diese Werkzeuge in Live-Operationsumgebungen betrieben werden können. NEDO gab im März 2026 bekannt, dass es ein auf Chirurgie ausgerichtetes generatives KI-System entwickelt und klinisch-gradige intraoperative Dialogleistung während einer Live-Magenkrebs-Operation am Keio-Universitätskrankenhaus demonstriert hat, was Japans Rolle als Referenzmarkt für KI-gestützte chirurgische Visualisierung stärkt. Medtronic brachte das Touch Surgery-Ökosystem im April 2026 in Japan für den Einsatz mit der Hugo-Robotikplattform und konventionellen laparoskopischen Setups auf den Markt, was signalisiert, dass Lieferanten Japan als wichtige Kommerzialisierungsbasis für KI-fähige chirurgische Video-Workflows behandeln. China fügt Skalierung durch Krankenhausmodernisierung und Nachfrage nach 4K-Bildgebung in Tier-1-Netzwerken hinzu, während Indien durch die Expansion von Unternehmenskrankenhäusern und partnerschaftsgeführte Technologieadoption beiträgt. Südkorea fügt eine weitere Wachstumsschicht hinzu, weil sein inländisches Robotik-Ökosystem Nachfrage nach kompatiblen Visualisierungs- und Overlay-Systemen über neuere chirurgische Plattformen hinweg schafft.

Wettbewerbslandschaft

Der Markt für KI-gestützte chirurgische Monitore wird von drei breiten Gruppen definiert: integrierten chirurgischen Plattformanbietern, spezialisierten Display-Herstellern und KI-fokussierten Softwareunternehmen, die auf Hardware-Ökosystemen aufbauen. Diese Struktur hält den Markt für KI-gestützte chirurgische Monitore wettbewerbsfähig, weil kein einzelner Akteur jede Schicht des Workflows von der Optik über das Display bis zur Analytik kontrolliert. KARL STORZ und Olympus bleiben durch proprietäre Bildgebungs-Ökosysteme und Operationssaalbeziehungen zentral in der installierten Basis, während Intuitive den umgebenden Visualisierungs-Stack durch die Einführung von Robotikplattformen und softwareverknüpfte Workflow-Erwartungen beeinflusst. Im März 2026 brachte Olympus VISERA ELITE III in den Vereinigten Staaten mit 4K- und 3D-Bildgebung, NBI, fluoreszenzgeführter Chirurgie und digitaler Workflow-Konnektivität auf den Markt, was zeigt, wie etablierte Hardware-Akteure ihre Position durch Erweiterung des Software- und Integrationswerts ihrer Systeme verteidigen. Der Markt für KI-gestützte chirurgische Monitore belohnt daher Anbieter, die Kunden durch Workflow-Kontinuität ebenso wie durch Panel-Leistung allein halten können.

Display-fokussierte Unternehmen spielen weiterhin eine bedeutende Rolle, weil der Markt für KI-gestützte chirurgische Monitore spezialisierte Helligkeit, Kontrast, Haltbarkeit, Failover-Verhalten und Compliance-Unterstützung erfordert, die Consumer-Display-Hersteller in der Regel nicht adressieren. EIZOs April-2026-Einführung des CuratOR EX3245H und LGs November-2025-Einführung eines 31,5-Zoll-4K-Mini-LED-chirurgischen Monitors zeigen, wie Display-Spezialisten in hochwertigere Bildumgebungen mit stärkerem lokalem Dimmen, Schutzart und Workflow-Funktionen vordringen. Diese Unternehmen konkurrieren, indem sie das visuelle Substrat verbessern, von dem KI-Overlays und Robotik-Video abhängen, auch wenn sie nicht die gesamte Bildgebungskette besitzen. Das hält den Markt für KI-gestützte chirurgische Monitore offen für Lieferanten, die sich durch Display-Engineering differenzieren können, ohne ein Endoskopie- oder Robotik-Portfolio zu replizieren.

KI-native Anbieter üben Druck aus einer anderen Richtung aus, weil der Markt für KI-gestützte chirurgische Monitore zunehmend Analytik, Overlay-Genauigkeit und Workflow-Automatisierung statt nur Bildschirmspezifikationen schätzt. Die FDA-Zulassung von Hypervision Surgical für HYPERSNAP im Juli 2025 und die FDA-Zulassung von Proprio im April 2025 für Echtzeit-3D-intraoperative Messungen zeigen, dass neuere Marktteilnehmer Glaubwürdigkeit gewinnen können, wenn sie ein spezifisches klinisches Problem mit regulatorischer Unterstützung lösen. Die Partnerschaft von Caresyntax mit Pristine Surgical im März 2025 zeigt auch, dass softwaregeführte Anbieter versuchen, Datenwege in ambulanten Umgebungen aufzubauen, wo etablierte Anbieter weniger stark verankert sind. Der Markt für KI-gestützte chirurgische Monitore ist daher sowohl auf Plattformebene als auch auf der Softwareschicht wettbewerbsfähig, und das macht Interoperabilität, regulatorische Ausführung und klinische Validierung zu entscheidenden Wettbewerbswerkzeugen. Anbieter, die Zugang zur installierten Basis mit dem Nachweis von Workflow-Wert kombinieren können, werden voraussichtlich die stärksten Positionen halten, wenn der Markt reift.

Marktführer in der Branche für KI-gestützte chirurgische Monitore

CONMED Corporation

Getinge AB

Intuitive Surgical, Inc.

Olympus Corporation

Intuitive Surgical, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Hypervision Surgical sammelte in einer Series-A-Finanzierungsrunde, die gemeinsam von IP Group plc angeführt wurde, 17 Millionen GBP ein, um den kommerziellen Einsatz seines HYPERSNAP hyperspektralen KI-chirurgischen Systems nach der FDA 510(k)-Zulassung im Juli 2025 und der britischen CE-Zertifizierung zu beschleunigen. Die Finanzierung wird die klinische Adoption in den Vereinigten Staaten, dem Vereinigten Königreich und Europa ausweiten, aufbauend auf mehr als 170 abgeschlossenen Eingriffen in drei NHS-Trusts, und wird die Integration der nächsten Generation hyperspektraler Sensortechnologie über offene, minimalinvasive, robotische und mikroskopische chirurgische Plattformen hinweg vorantreiben.

- März 2026: Olympus brachte seine VISERA ELITE III chirurgische Bildgebungsplattform in den Vereinigten Staaten über das Sony-Olympus Medical Joint Venture auf den Markt. Die Plattform integriert True 4K- und 3D-Bildgebung, NBI-Technologie, Yellow Enhancement, fluoreszenzgeführte Chirurgie in vollem 4K und softwareskalierbare Funktionsaktivierung in einem einzigen System mit EHR- und IT-Integration über die Olympus VaultStream- und LiveStream-Portale.

- Dezember 2025: Medtronic erhielt die FDA 510(k)-Zulassung für sein Hugo robotergestütztes Chirurgiesystem für urologische Eingriffe in den Vereinigten Staaten und integrierte das Touch Surgery digitale Ökosystem für KI-gestützte postoperative Falleinblicke und Remote-Tele-Proctoring. Das System adressiert etwa 230.000 jährliche urologische Eingriffe in den USA, einschließlich Prostatektomie, Nephrektomie und Zystektomie.

- September 2025: Intuitive Surgical führte Echtzeit-chirurgische Einblickfähigkeiten für da Vinci 5 ein, einschließlich Force Gauge (Gewebekraftvisualisierung bei 0–6,5 Newton Auflösung), In-Konsolen-Videowiedergabe und Network CCM für Remote-Software-Updates, die alle die FDA 510(k)-Zulassung erhielten. Die da Vinci 5-Plattform verzeichnet mehr als 10.000-fache Rechenleistung im Vergleich zu da Vinci Xi und unterstützt sequenzielle Software-Releases.

Umfang des globalen Berichts zum Markt für KI-gestützte chirurgische Monitore

Der Markt für KI-gestützte chirurgische Monitore bezieht sich auf den Medizintechniksektor, der hochauflösende Displays, Softwareplattformen und Videoanalytik umfasst, die mit maschinellem Lernen und Computer Vision ausgestattet sind. Diese Systeme unterstützen Chirurgen und OP-Personal, indem sie chirurgische Daten, Vitalzeichen und Video-Feeds in Echtzeit analysieren.

Der Markt für KI-gestützte chirurgische Monitore ist segmentiert nach Produkttyp (Standalone, integrierte Visualisierung, OP-Integration, KI-Führung), Display (LED-LCD, OLED, Mini-LED/MicroLED), Auflösung (HD, Full HD, 4K, 8K), Anwendung (Laparoskopie, Endoskopie, Arthroskopie, HNO, Neurochirurgie, Orthopädie, Herzchirurgie, Robotik), Endnutzer (Krankenhäuser, ambulante Operationszentren, Kliniken) und Geografie (Nordamerika, Europa, APAC, MEA, Südamerika). Wert in USD.

| KI-fähige eigenständige chirurgische Monitore |

| Integrierte KI-Visualisierungssysteme |

| KI-fähige OP-Integrations-Display-Plattformen |

| KI-Führungs-Display-Plattformen |

| LED-hintergrundbeleuchtetes LCD |

| OLED |

| Mini-LED und MicroLED |

| HD |

| Full HD |

| 4K Ultra HD |

| 8K Ultra HD |

| Laparoskopie |

| Endoskopie |

| Arthroskopie |

| HNO-Chirurgie |

| Neurochirurgie |

| Orthopädische Chirurgie |

| Herzchirurgie |

| Robotergestützte Chirurgie |

| Krankenhäuser |

| Ambulante Operationszentren |

| Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | KI-fähige eigenständige chirurgische Monitore | |

| Integrierte KI-Visualisierungssysteme | ||

| KI-fähige OP-Integrations-Display-Plattformen | ||

| KI-Führungs-Display-Plattformen | ||

| Nach Display-Technologie | LED-hintergrundbeleuchtetes LCD | |

| OLED | ||

| Mini-LED und MicroLED | ||

| Nach Auflösung | HD | |

| Full HD | ||

| 4K Ultra HD | ||

| 8K Ultra HD | ||

| Nach Anwendung | Laparoskopie | |

| Endoskopie | ||

| Arthroskopie | ||

| HNO-Chirurgie | ||

| Neurochirurgie | ||

| Orthopädische Chirurgie | ||

| Herzchirurgie | ||

| Robotergestützte Chirurgie | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für KI-gestützte chirurgische Monitore?

Der Markt für KI-gestützte chirurgische Monitore beläuft sich im Jahr 2026 auf 283,62 Millionen USD und soll bis 2031 587,29 Millionen USD erreichen, mit einer CAGR von 15,7 % über den Zeitraum 2026–2031.

Welche Region führt die Nachfrage nach KI-gestützten chirurgischen Monitoren an?

Nordamerika führte den globalen Umsatz mit einem Anteil von 43,56 % im Jahr 2025 an, unterstützt durch fortgeschrittene Roboterchirurgie-Infrastruktur, FDA-regulatorischen Fortschritt und eine große Basis ambulanter Operationszentren.

Welche Anwendung wächst am schnellsten bei KI-gestützten chirurgischen Monitoren?

Die Endoskopie ist die am schnellsten wachsende Anwendung mit einer CAGR von 19,54 % bis 2031, angetrieben durch den breiteren klinischen Einsatz von KI-gestützter Läsionserkennung und bildgeführten Workflows.

Warum sind Krankenhäuser noch immer die Hauptkäufer von KI-gestützten chirurgischen Monitoren?

Krankenhäuser hielten im Jahr 2025 62,18 % der Nachfrage, weil sie stärker in hybride OPs, Robotikprogramme, Unternehmensbildgebungssysteme und Mehrquellen-Visualisierungsplattformen investieren.

Welcher Technologiewandel prägt Display-Upgrades in der chirurgischen Visualisierung?

Der Markt bewegt sich von Legacy-LED-hintergrundbeleuchteten LCD-Systemen hin zu Mini-LED- und OLED-Optionen, während 4K Ultra HD zum Hauptaufrüstungspfad wird, weil es Robotik-Ausgabe und KI-Überlagerungen besser unterstützt.

Seite zuletzt aktualisiert am: