Marktgröße und Marktanteil für KI-gestützte Notaufnahmeoptimierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.31 Milliarden US-Dollar |

| Marktgröße (2031) | 4.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-gestützte Notaufnahmeoptimierung von Mordor Intelligence

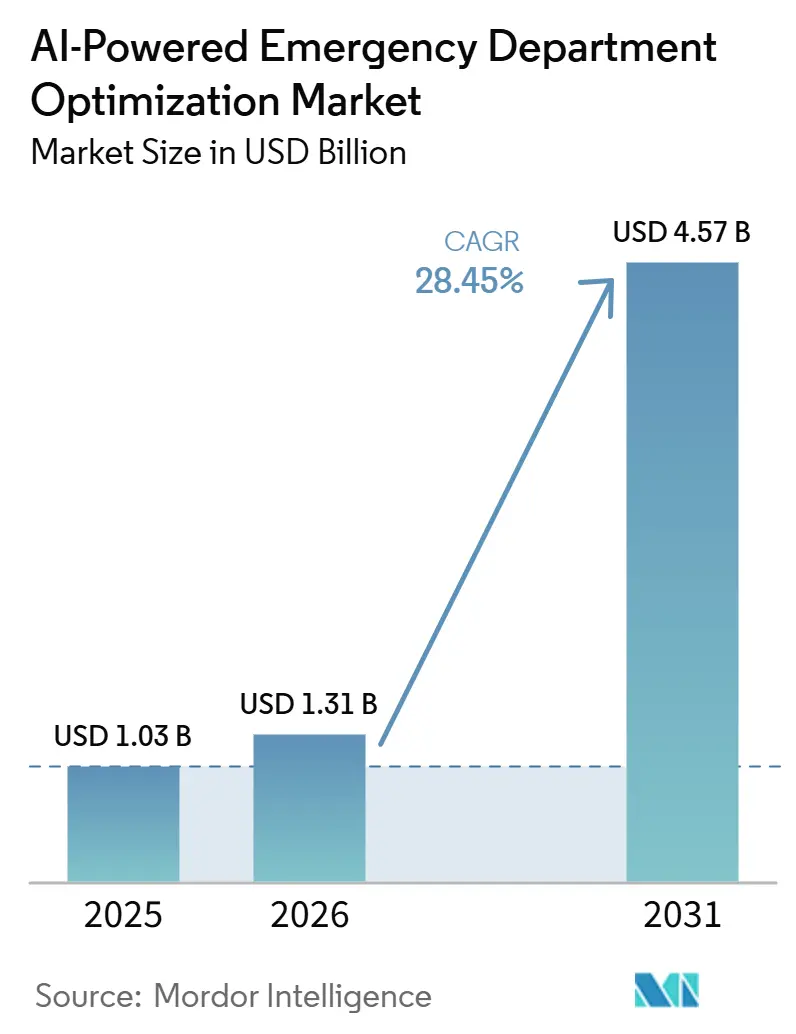

Der Markt für KI-gestützte Notaufnahmeoptimierung wird voraussichtlich von 1,03 Milliarden USD im Jahr 2025 auf 1,31 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 4,57 Milliarden USD bei einem CAGR von 28,45 % über den Zeitraum 2026–2031 erreichen. Der Markt für KI-gestützte Notaufnahmeoptimierung expandiert, weil Notfallversorgungssysteme unter anhaltendem Volumensdruck stehen und ältere Patientenkohorten die Notfallnachfrage im kommenden Jahrzehnt weiter steigern werden. Die Kapazitätsgrenzen sind ebenfalls enger als zuvor, da US-amerikanische Krankenhäuser zwischen 2019 und 2022 fast 30.000 Betten abgebaut haben, was den Bedarf an Werkzeugen erhöht hat, die den Durchsatz verbessern, ohne physische Infrastruktur hinzuzufügen. Der Markt für KI-gestützte Notaufnahmeoptimierung wird auch durch eine stärkere klinische Evidenzbasis unterstützt, da von Fachleuten begutachtete Arbeiten nun zeigen, dass maschinelles Lernen und natürliche Sprachverarbeitung die Genauigkeit und Konsistenz der Notfalltriage verbessern können. Regulatorische Fortschritte verringern die Kaufzurückhaltung, da umfassendere KI-Zulassungen beginnen, fragmentierte Einzelzustandswerkzeuge zu ersetzen und den Implementierungsaufwand für Gesundheitssysteme zu senken. Erstattungslücken und Haftungsbedenken verlangsamen noch immer einige Käufe, aber anhaltender Personalstress und messbare betriebliche Gewinne unterstützen weiterhin einen dauerhaften Wachstumspfad für den Markt für KI-gestützte Notaufnahmeoptimierung bis 2031.

Wichtigste Erkenntnisse des Berichts

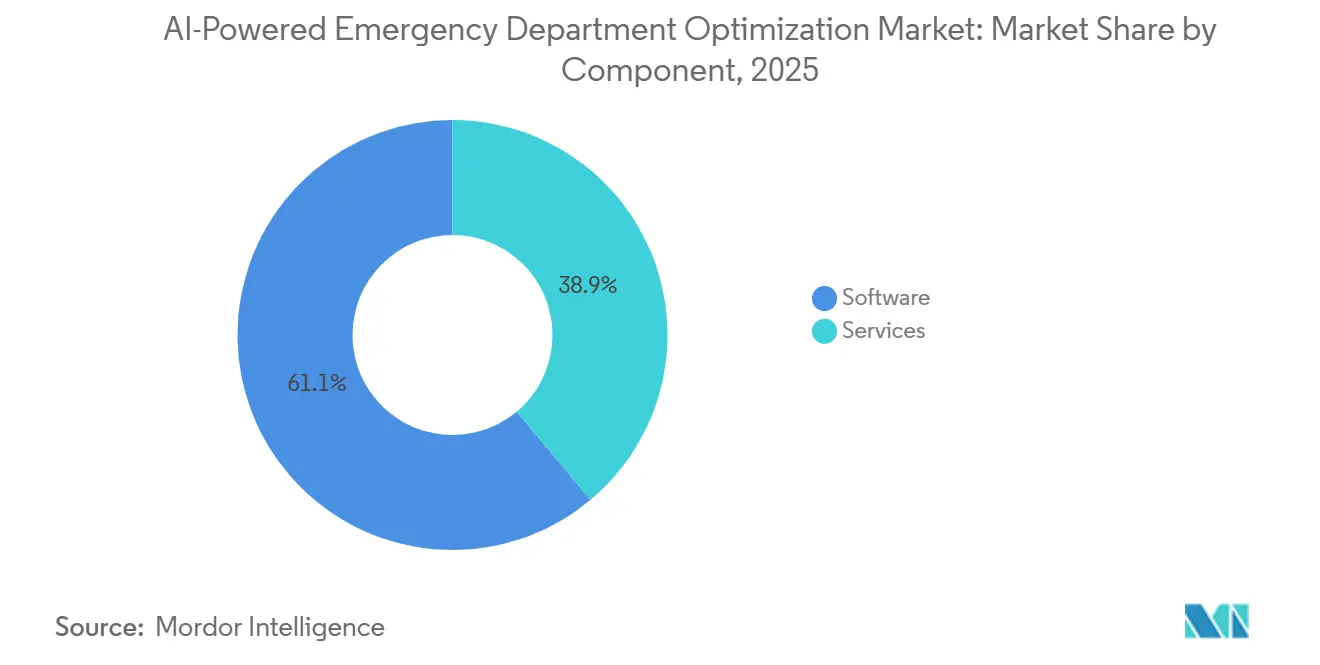

- Nach Komponente führte Software mit einem Umsatzanteil von 61,13 % im Jahr 2025 und wird voraussichtlich auch mit dem schnellsten CAGR von 28,54 % bis 2031 wachsen.

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 50,27 % und wird voraussichtlich auch den schnellsten CAGR von 28,81 % bis 2031 verzeichnen.

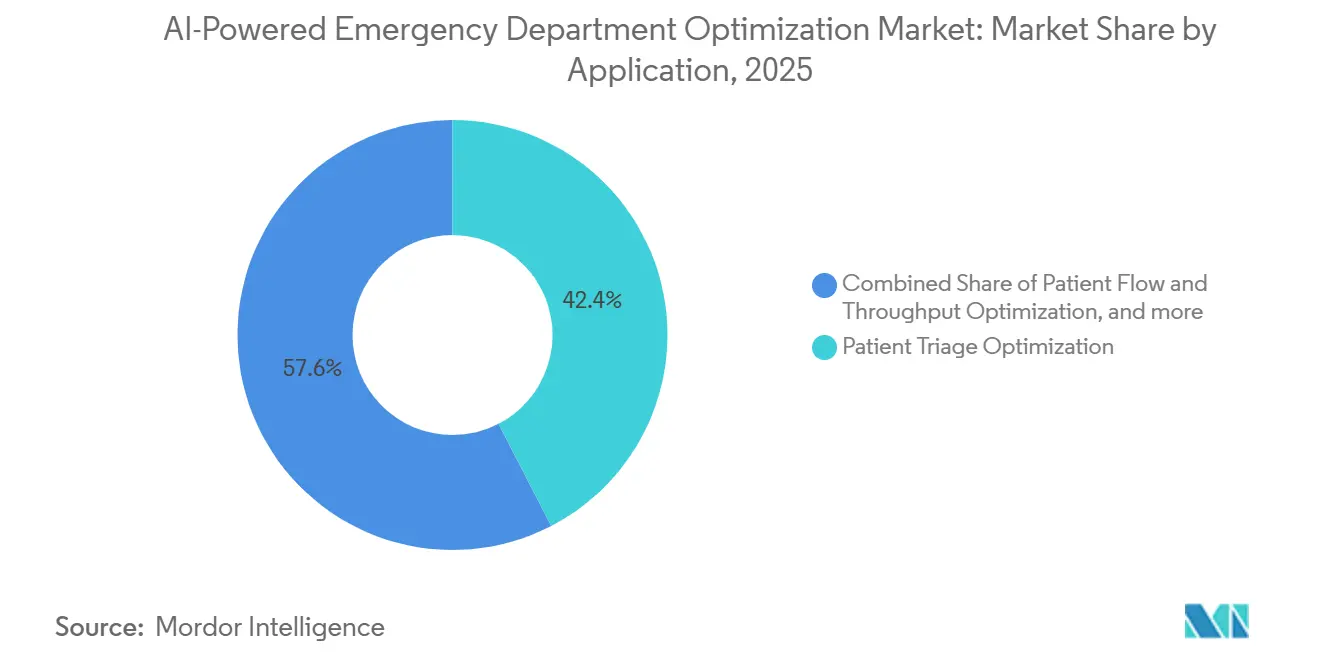

- Nach Anwendung entfiel auf die Optimierung der Patiententriage im Jahr 2025 ein Anteil von 42,38 %, während Patientenfluss und Durchsatz voraussichtlich mit einem CAGR von 29,35 % bis 2031 wachsen werden.

- Nach Endnutzer hielten Krankenhäuser und Gesundheitssysteme im Jahr 2025 einen Anteil von 52,22 % am Markt für KI-gestützte Notaufnahmeoptimierung, während Dringlichkeitszentren voraussichtlich mit dem schnellsten CAGR von 29,47 % bis 2031 wachsen werden.

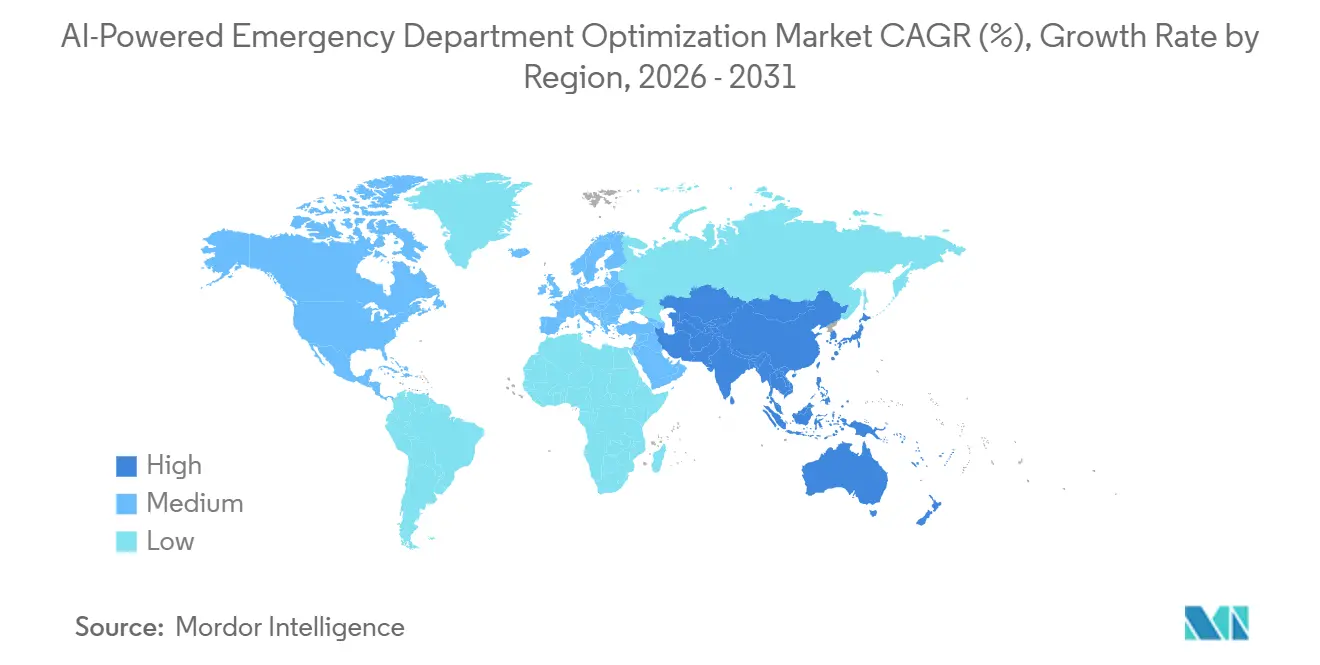

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 45,36 % am Markt für KI-gestützte Notaufnahmeoptimierung, während Asien-Pazifik voraussichtlich mit dem schnellsten CAGR von 30,24 % bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-gestützte Notaufnahmeoptimierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Überfüllung der Notaufnahme und Belegungsdruck | +7.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| KI-gestützte Triage- und Durchsatzgewinne in der Hochakutversorgung | +6.8% | Nordamerika und Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach interoperabler EHR-, PACS- und Kommandozentrumsintegration | +4.5% | Nordamerika, Vereinigtes Königreich und Nordeuropa | Mittelfristig (2–4 Jahre) |

| Automatisierung der Umgebungsdokumentation zur Reduzierung von Klinikerburnout | +3.8% | Nordamerika führend, Europa expandierend | Kurzfristig (≤ 2 Jahre) |

| Wachsender Mangel an Notfallmedizinern und Personal | +3.5% | Nordamerika, Vereinigtes Königreich und ländliches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung von Predictive Analytics für die Notfallvorsorge | +3.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Überfüllung der Notaufnahme und Belegungsdruck

Der Markt für KI-gestützte Notaufnahmeoptimierung ist eng mit der strukturellen Überfüllung verbunden, die heute in Notfallsystemen zu beobachten ist. Amerikaner tätigten im Jahr 2024 139,8 Millionen Notaufnahmebesuche, und allein die Alterskohorte der 75- bis 84-Jährigen wird voraussichtlich in den nächsten zehn Jahren einen Anstieg der Notfallbesuche um 45 % verursachen, was weit über das hinausgeht, was manuelle Personalmodelle allein bewältigen können.[1]Vizient, „From Every Angle: Emergency Department Overcrowding”, Vizient Insights, vizientinc.comDer Druck ist stärker, weil sich die Kapazität in die entgegengesetzte Richtung entwickelt hat: In den Vereinigten Staaten wurden zwischen 2019 und 2022 fast 30.000 Krankenhausbetten abgebaut. Eine retrospektive Kohortenstudie aus dem Jahr 2025 in BMC Emergency Medicine ergab, dass eine Überfüllung am Vortag unabhängig das Risiko einer Überfüllung am nächsten Tag erhöhte, was zeigt, wie schnell Staus ohne prädiktive Intervention selbstverstärkend werden können.[2]A. Remi et al., „Improving Triage Performance in Emergency Departments Using Machine Learning and Natural Language Processing: A Systematic Review”, BMC Emergency Medicine, link.springer.com Patienten mit psychischen Erkrankungen fügen eine weitere Nachfrageschicht hinzu, da sie 5 % bis 6 % der Besuche ausmachen, während sie durchschnittlich 9 bis 10 Stunden Aufenthaltsdauer aufweisen, verglichen mit 4 bis 5 Stunden für die breitere Notfallpopulation, was sie zu einem hochwertigen Ziel für KI-basierte Durchsatzwerkzeuge macht.

KI-gestützte Triage- und Durchsatzgewinne in der Hochakutversorgung

Der Markt für KI-gestützte Notaufnahmeoptimierung schreitet auch voran, weil die klinische Unterstützungsbasis für KI-Triage deutlich stärker ist als noch vor einigen Jahren. Ein systematischer Review aus dem Jahr 2024 in BMC Emergency Medicine zeigte, dass Modelle für maschinelles Lernen und natürliche Sprachverarbeitung menschliche Triageverfahren in Bezug auf Genauigkeit und Konsistenz durchgängig übertrafen, insbesondere wenn Klassenungleichgewichtskorrektur und Feature-Engineering gut gehandhabt wurden. Im Januar 2026 erhielt Aidoc die FDA-510(k)-Zulassung für sein CARE-Basismodell, das 14 akute CT-Indikationen in einem Workflow abdeckt, mit einer mittleren Sensitivität von 97 % und einer Spezifität von 98 %, während es gleichzeitig Fehlalarme im Vergleich zu führenden Einzelzustandswerkzeugen um fast das Zehnfache reduzierte. Da umfassendere Zulassungen häufiger werden, verlagert sich der Markt für KI-gestützte Notaufnahmeoptimierung von fragmentierten Einzelprodukten hin zu Plattformen, die den Integrationsaufwand reduzieren und das Lieferantenmanagement für Krankenhauseinkäufer vereinfachen.

Automatisierung der Umgebungsdokumentation zur Reduzierung von Klinikerburnout

Der Markt für KI-gestützte Notaufnahmeoptimierung profitiert von einer breiteren Bewegung hin zu Umgebungsdokumentationswerkzeugen in Notfallumgebungen, da die Dokumentation in Hochdruckumgebungen nach wie vor einen großen Teil der klinischen Zeit beansprucht. In NHS-Notfallumgebungen reduzierten KI-Umgebungswerkzeuge die Dokumentationszeit um 85,8 % und sparten Klinikern durchschnittlich 5,27 Minuten pro Patientenkontakt, was sich direkt in Durchsatzgewinnen niederschlägt, wenn das Personal begrenzt ist. Diese Werkzeuge gewinnen nicht nur wegen der Zeitersparnis an Aufmerksamkeit, sondern auch weil eine vollständigere Erfassung klinischer Nuancen die Kodierungsgenauigkeit und die erfasste Patientenakuität in wertbasierten Vergütungsumgebungen verbessern kann.

Wachsender Mangel an Notfallmedizinern und Personal

Der Markt für KI-gestützte Notaufnahmeoptimierung wird auch durch anhaltenden Personalstress unterstützt, da Gesundheitssysteme Werkzeuge benötigen, die kognitive Aufgaben mit geringem Anspruch übernehmen können, ohne gleichwertiges Personal hinzuzufügen. Burnout und Dokumentationsbelastung bleiben zentrale Probleme in der Notfallversorgung, und das macht Automatisierung attraktiv, noch bevor direkte Erstattungswege klar werden. Eine qualitative Analyse aus dem Jahr 2025 im Journal of Medical Internet Research ergab, dass KI-Systeme, die nach soziotechnischen Prinzipien gestaltet wurden, Stress reduzierten und die Arbeitsbedingungen für das Personal in der Intensivversorgung verbesserten, was darauf hindeutet, dass die Designqualität genauso wichtig ist wie der Bereitstellungsumfang.[3]S. Peeters et al., „Evaluating an AI Decision Support System for the Emergency Department: Retrospective Study”, JMIR AI, ai.jmir.org Da Triage-Bewertung, Dokumentation und Entlassungsvorhersage zunehmend automatisiert werden, können Kliniker mehr ihrer Zeit auf Hochakutentscheidungen verwenden, die nach wie vor menschliches Urteilsvermögen erfordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Klinische Haftungsbedenken bei KI-gesteuerter Priorisierung | -2.8% | Global, am ausgeprägtesten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schlechte Datenstandardisierung in Notaufnahme-Workflows | -1.9% | Global, am akutesten im Nahen Osten, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Implementierungs- und Integrationskosten | -1.5% | Ländliche und Sicherheitsnetz-Krankenhäuser weltweit | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Validierung und Vertrauen in KI-Empfehlungen | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klinische Haftungsbedenken bei KI-gesteuerter Priorisierung

Klinische Haftung bleibt eine der deutlichsten Einschränkungen für den Markt für KI-gestützte Notaufnahmeoptimierung, da die Notfallmedizin wenig Raum für Unsicherheit bei der Rechenschaftspflicht lässt. Wenn eine KI-gestützte Empfehlung die Diagnose oder Triage beeinflusst, kann die Haftung auf den Kliniker, den Anbieter und die einsetzende Institution verteilt werden, aber den meisten Rechtssystemen fehlt noch ein einheitlicher Zuteilungsstandard. Das Problem ist bei Basismodellwerkzeugen, die viele Indikationen unter einer Zulassung abdecken, schärfer, da oft unklar ist, wo die Verantwortung liegt, wenn ein breiter Output eine schädliche Entscheidung beeinflusst. Erwartungen an die Marktüberwachung nach dem Inverkehrbringen gemäß den Regeln für Software als Medizinprodukt und die Anforderungen des Risikomanagements nach Artikel 9 des EU-KI-Gesetzes beginnen, Beschaffungsverträge zu gestalten, aber kleinere Gesundheitssysteme verfügen oft nicht über die rechtliche Kapazität, diese Bestimmungen effektiv auszuhandeln.

Schlechte Datenstandardisierung in Notaufnahme-Workflows

Schlechte Interoperabilität ist eine weitere wesentliche Bremse für den Markt für KI-gestützte Notaufnahmeoptimierung, da KI-Modelle für Notaufnahmen kontinuierlichen Zugang zu sauberen und konsistenten Patientendaten über verschiedene Umgebungen hinweg benötigen. Fortschritte bei APIs, der Einführung von HL7 FHIR und nationalen Interoperabilitätsbemühungen haben die Grundlage verbessert, aber der Datensatzaustausch und der Austausch zwischen Kostenträgern und Leistungserbringern hinken noch hinter dem zurück, was Notaufnahme-Workflows erfordern. In Schwellenmärkten und vielen ländlichen Umgebungen erschwert die geringe Nutzung strukturierter elektronischer Patientenakten die zuverlässige Leistung von Modellen, die in datenreichen Krankenhaussystemen trainiert wurden, sobald sie in ressourcenärmeren Einrichtungen eingesetzt werden. Das schafft ein schwieriges Muster für den Markt für KI-gestützte Notaufnahmeoptimierung, da viele Anbieter, die am meisten von der Optimierung profitieren würden, am wenigsten darauf vorbereitet sind, die Daten- und IT-Bedingungen zu erfüllen, die für eine starke Modellleistung erforderlich sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarearchitektur treibt den Marktwert

Software erfasste im Jahr 2025 61,13 % des Umsatzes, was bedeutet, dass sie den größten Anteil an der Marktgröße für KI-gestützte Notaufnahmeoptimierung in diesem Jahr ausmachte. Krankenhäuser haben modulare, in elektronische Patientenakten integrierte Software bevorzugt, da sie schrittweise zu bestehenden klinischen Systemen hinzugefügt werden kann, anstatt einen vollständigen Austausch der Kerninfrastruktur zu erzwingen. Diese Schicht umfasst Umgebungsdokumentationsmaschinen, Triagesysteme, Patientenfluss-Dashboards, Kommandozentrum-Werkzeuge und Entscheidungsunterstützungsanwendungen, und jede dieser Kategorien gewinnt tendenziell mehr Wert, wenn Modelle im Laufe der Zeit aus größeren Betriebsdatensätzen lernen. Software ist auch die am schnellsten wachsende Komponente mit einem prognostizierten CAGR von 28,54 % bis 2031, was die zentrale Rolle softwaregeführter Plattformen im gesamten Markt für KI-gestützte Notaufnahmeoptimierung unterstreicht.

Dienstleistungen sind in der Branche für KI-gestützte Notaufnahmeoptimierung nach wie vor wichtig, da Implementierung, Schulung, klinische Informatikunterstützung und verwaltete Analysen parallel zu Softwarebereitstellungen wachsen. Beschaffungsteams behandeln jetzt HL7 FHIR R4-Kompatibilität und HIPAA-Geschäftspartnervereinbarungsbereitschaft als Standardanforderungen, was Anbietern mit tieferer regulatorischer und Integrationskapazität einen Vorteil verschafft. Gesundheitssysteme rationalisieren auch frühere Käufe von Einzelzustandswerkzeugen und wechseln zu umfassenderen Workflow-Plattformen unter weniger Verträgen.

Nach Bereitstellungsmodus: Cloud-Infrastruktur wird zur Standardarchitektur

Die Cloud-basierte Bereitstellung hielt im Jahr 2025 50,27 % des Umsatzes und ist auch der am schnellsten wachsende Bereitstellungsmodus mit einem prognostizierten CAGR von 28,81 % bis 2031. Krankenhäuser bevorzugen Cloud-Architektur, da Echtzeit-Inferenz in stark frequentierten Notaufnahmen elastische Kapazität erfordert, die plötzliche Nachfragespitzen bewältigen kann, ohne große Vorabausgaben für Hardware. Spitzenereignisse können die Inferenzlasten innerhalb von Stunden um das 3- bis 4-Fache des normalen Niveaus erhöhen, und dieses Muster ist mit fester On-Premises-Kapazität allein wirtschaftlich schwer zu unterstützen.

Die On-Premises-Bereitstellung hat in der Branche für KI-gestützte Notaufnahmeoptimierung noch ihren Platz, insbesondere an großen akademischen medizinischen Zentren und öffentlichen Krankenhaussystemen, die unter strengen Datensouveränitätsregeln operieren. Die Datenschutzanforderungen Deutschlands und Chinas unterstützen in einigen Umgebungen weiterhin lokale Inferenz, auch wenn das breitere Modell die Cloud-Einführung begünstigt. Hybridarchitektur wird daher relevanter, da sie es ermöglicht, latenzempfindliche Triage-Inferenz innerhalb institutioneller Grenzen zu halten, während Training, Updates und longitudinale Analysen über Cloud-Pipelines laufen. Dies wird wahrscheinlich dazu beitragen, dass Hybrid- und Edge-Konfigurationen im gesamten Markt für KI-gestützte Notaufnahmeoptimierung während des Prognosezeitraums weiter wachsen.

Nach Anwendung: Patientenfluss und Durchsatz führen das Wachstum an, während Triage das Volumen hält

Die Optimierung der Patiententriage behielt im Jahr 2025 den größten Anwendungsanteil von 42,38 %, was sie zum führenden Anwendungsfall innerhalb der Marktgröße für KI-gestützte Notaufnahmeoptimierung machte. Triage hat diese Führung behalten, weil sie den ausgereiftesten regulatorischen Weg und den tiefsten Bestand an von Fachleuten begutachteter Validierung hat, was die Beschaffungsgenehmigung für Krankenhäuser erleichtert. Das Management von Patientenfluss und Durchsatz wird voraussichtlich die am schnellsten wachsende Anwendung mit einem CAGR von 29,35 % bis 2031 sein, da Krankenhausleiter zunehmend erkennen, dass schnellere Entlassung und bessere Bettenbelegung von koordinierter Bewegung über den gesamten Notfallpfad hinweg abhängen, nicht nur von besserer Front-End-Triage.

Ressourcenzuweisung ist eine weitere relevante Anwendung im Markt für KI-gestützte Notaufnahmeoptimierung, da Personalvorhersage und Kapazitätsausgleich direkte Auswirkungen auf Kosten und Wartezeiten haben. Klinische Dokumentation bewegt sich ebenfalls schnell in Notfallumgebungen, da KI-Umgebungsschreiber von der ambulanten Versorgung in Workflows der Akutversorgung expandieren. Die unternehmensweite Bereitstellung von Ambience Healthcare durch Houston Methodist erreichte im Februar 2026 eine Auslastung von 80 % über alle Fachgebiete hinweg, einschließlich Notfall- und stationärer Versorgung.

Nach Endnutzer: Krankenhäuser verankern den Markt, während Dringlichkeitszentren beschleunigen

Krankenhäuser und Gesundheitssysteme hielten im Jahr 2025 einen Anteil von 52,22 %, was sie zur größten Endnutzergruppe im Markt für KI-gestützte Notaufnahmeoptimierung machte. Diese Organisationen bleiben die Hauptkäufer, da sie die höchsten Notfallvolumina mit hoher Akuität verwalten und den stärksten finanziellen Anreiz haben, den Durchsatz zu verbessern, die Belegung zu reduzieren und die Versorgung über mehrere Einrichtungen hinweg zu koordinieren. Mehrere Krankenhausnetzwerke gewinnen zusätzlichen Wert, da KI ihnen helfen kann, Patientenlasten in Echtzeit über Standorte hinweg neu zu verteilen und die Kapazitätsnutzung auf Netzwerkebene statt nur an einem Standort zu verändern.

Dringlichkeitszentren sind das am schnellsten wachsende Endnutzersegment mit einem prognostizierten CAGR von 29,47 % bis 2031. Ihr Wachstum spiegelt die strukturelle Verlagerung der Notfallnachfrage mit geringerer Akuität in Umgebungen wider, die schnelleren Zugang und geringere Eigenkosten als Krankenhaus-Notaufnahmen bieten. Telemedizin- und virtuelle Versorgungsanbieter nutzen ebenfalls KI-Triage, um Patienten vor der physischen Notaufnahme zu screenen, was die Versorgungsumleitung in Kanäle mit geringerer Akuität unterstützt, wenn dies angemessen ist. Ambulante Operationszentren übernehmen verwandte Werkzeuge zur Erkennung von Verschlechterungen nach dem Eingriff und zur Entlassungsvorhersage, was den kommerziellen Anwendungsfall rund um den Markt für KI-gestützte Notaufnahmeoptimierung erweitert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 45,36 %, was der Region die größte Position im Markt für KI-gestützte Notaufnahmeoptimierung verschaffte. Die Vereinigten Staaten bleiben das wichtigste Bereitstellungs- und Innovationszentrum, da sie große integrierte Gesundheitssysteme, FDA-zugelassene klinische KI-Werkzeuge und stärkere finanzielle Anreize kombinieren, die mit Durchsatz und wertbasierter Versorgung verbunden sind. Kanada bleibt eine Folgechance im Rahmen umfassenderer Investitionspläne für die digitale Gesundheit, während private Krankenhausgruppen in Mexiko Cloud-basierte Triageplattformen in größeren städtischen Zentren testen.

Europa bleibt das zweitgrößte regionale Cluster im Markt für KI-gestützte Notaufnahmeoptimierung, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Das Vereinigte Königreich ist zu einem aktiven Testfeld für Umgebungsdokumentation in Notfallumgebungen geworden, und NHS-basierte Bereitstellungen berichteten von einer Reduzierung der Dokumentationszeit pro Kontakt um 85,8 % in Kurzzeit-Notfallumgebungen. Deutschland profitiert von starker Unterstützung bei der Krankenhausdigitalisierung, während das EU-KI-Gesetz und umfassendere Regeln für elektronische Patientenakten beginnen zu gestalten, wie Anbieter Produkteintritt, Compliance und Risikomanagement strukturieren. Italien, Frankreich und Spanien befinden sich noch in einem früheren Stadium der kommerziellen Skalierung, und das meiste Wachstum dort hängt von einer breiteren Unterstützung der digitalen Gesundheitspolitik ab und nicht von großen notfallspezifischen Beschaffungswellen. GCC-Länder, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, ziehen durch Investitionen in intelligente Krankenhäuser mehr Anbieteraufmerksamkeit auf sich, während Brasilien und Argentinien als frühe südamerikanische Piloten für KI-Ressourcenzuweisung und Betriebswerkzeuge entstehen.

Asien-Pazifik wird voraussichtlich das schnellste regionale Wachstum im regionalen Markt für KI-gestützte Notaufnahmeoptimierung verzeichnen, mit einem prognostizierten CAGR von 30,24 % bis 2031. China ist das deutlichste Beispiel für komprimierte Einführung, da bis 2025 90 Tertiärkrankenhäuser das große Sprachmodell DeepSeek für den klinischen Einsatz eingesetzt hatten und inländische Unternehmen bereits mehr als 50 vertikale KI-Modelle im Gesundheitswesen veröffentlicht hatten. Südkorea hat einen strukturierteren Validierungspfad aufgebaut, und das Pilotprojekt des Gil Medical Center berichtete von einer 94-prozentigen Übereinstimmung zwischen KI- und Facharztdiagnose im Notfalleinsatz.

Wettbewerbslandschaft

Der Markt für KI-gestützte Notaufnahmeoptimierung bleibt mäßig fragmentiert, aber die Wettbewerbsstruktur wird klarer, da große etablierte Gesundheits-IT-Anbieter und spezialisierte KI-Anbieter in überlappende Workflow-Bereiche vordringen. Epic Systems und Oracle Health haben einen starken installierten Basisvorteil, da eine tiefe Integration in elektronische Patientenakten es ihnen ermöglicht, KI in bestehende Konten mit geringerer Reibung als externe Anbieter hinzuzufügen. Die Roadmap von Epic für 2025 umfasste fast 200 KI-Funktionen in der Entwicklung und ein gemeinsam entwickeltes Dokumentationswerkzeug mit Microsoft, was zeigt, wie sich die Schicht der elektronischen Patientenakten zu einer umfassenderen Orchestrierungsrolle im Krankenhausbetrieb entwickelt.

Spezialisierte Anbieter reagieren durch Tiefe, regulatorische Differenzierung und Workflow-Breite. Aidoc hat mehr als 150 Millionen USD in sein CARE-Basismodell investiert und die FDA-Zulassung für eine Triagenlösung mit mehreren Indikationen genutzt, um einen regulatorischen Schutzwall zu schaffen, der für Einzelzustandsanbieter schwerer zu überwinden ist. GE HealthCare konzentriert sich auf die Kapazitätsmanagementschicht und nicht nur auf Triage, und seine Betriebsbeispiele mit großen Gesundheitssystemen zeigen eine Strategie, die auf Durchsatz, Personalbesetzung und Kommandozentrumsleistung aufgebaut ist. Weißer Raum bleibt am stärksten in der Entlassungsplanung, der Weiterleitung psychischer Gesundheit und der Bereitstellung in kleineren Gemeinschaftskrankenhäusern, wo Implementierungskosten und -komplexität noch immer eine breite Durchdringung begrenzen.

Der Markt für KI-gestützte Notaufnahmeoptimierung bewegt sich daher in Richtung Plattformwettbewerb statt isoliertem Werkzeugwettbewerb. Die Wechselkosten steigen, da Dokumentations-, Triage- und Durchsatzwerkzeuge zunehmend in umfassenderen Workflow-Systemen sitzen, die schwer Modul für Modul zu ersetzen sind. Beschaffungsteams beginnen auch, ISO/IEC 42001-Bereitschaft und HL7 FHIR-Konformität als informelle Einstiegsanforderungen zu behandeln, was Anbieter mit stärkeren Governance- und Auditprozessen begünstigt. Patentaktivitäten rund um Basismodell-Triage, natürliche Sprachverarbeitung in Umgebungen und Patientenflussvorhersage konzentrieren sich ebenfalls unter den besser finanzierten Teilnehmern, was der führenden Gruppe helfen sollte, differenzierte Positionen zu verteidigen, auch wenn einige Workflow-Funktionen leichter zu replizieren werden.

Marktführer in der Branche für KI-gestützte Notaufnahmeoptimierung

Epic Systems Corporation

Oracle Corporation

Aidoc

Qventus, Inc.

TeleTracking Technologies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Sayvant veröffentlichte die größte multizentrische Studie zur KI-gestützten klinischen Dokumentation in der Notfallmedizin, die über 250.000 Patientenkontakte in 50 Notaufnahmen von akademischen medizinischen Zentren bis hin zu ländlichen Einrichtungen abdeckte und den bisher umfassendsten realen Evidenzsatz für die Akutversorgung lieferte.

- März 2026: Oracle Corporation startete den Oracle Health Clinical AI Agent für Notaufnahmen und stationäre Umgebungen auf dem US-amerikanischen Markt, der die Echtzeit-Erstellung von Umgebungsnotizen ermöglicht, die den klinischen Kontext mehrerer Kontakte erfasst, ohne Transkription nach dem Kontakt, und damit eines der am häufigsten genannten Produktivitätshindernisse in der Notfallmedizin direkt anspricht.

- Februar 2026: Qventus startete die Care Gap and Coding Automation Suite, die KI-gestützte Identifikation verpasster Diagnosen, Echtzeit-Versorgungsorchestrierung und automatisierte Dokumentation in einem einzigen in die elektronische Patientenakte eingebetteten Workflow kombiniert – die erste Lösung, die Erkennung, Intervention und Kodierung in einer kontinuierlichen Schleife verknüpft.

- Februar 2026: Houston Methodist setzte die KI-Umgebungsplattform von Ambience Healthcare unternehmensweit in ambulanten, Notfall- und stationären Umgebungen ein und erreichte eine Auslastung von 80 % über alle Fachgebiete hinweg – eine der umfassendsten KI-Umgebungsbereitstellungen an einem akademischen medizinischen Zentrum in den USA bis dato.

Umfang des globalen Berichts über den Markt für KI-gestützte Notaufnahmeoptimierung

Gemäß dem Berichtsumfang ist der Markt für KI-gestützte Notaufnahmeoptimierung das Segment der Gesundheitstechnologie, in dem künstliche Intelligenz eingesetzt wird, um Notaufnahme-Workflows zu optimieren, einschließlich Triage, Überlastungsvorhersage und Ressourcenzuweisung. Er konzentriert sich auf die Reduzierung von Wartezeiten, die Verbesserung der Patientensicherheit und die Steigerung der Personaleffizienz in Hochakut-Notfallumgebungen, was ihn zu einem kritischen Wachstumsbereich im Krankenhausbetrieb und in der Predictive Analytics macht.

Der Markt für KI-gestützte Notaufnahmeoptimierung ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert, On-Premises und Hybrid segmentiert. Nach Anwendung ist der Markt in Optimierung der Patiententriage, Optimierung von Patientenfluss und Durchsatz, Optimierung der Ressourcenzuweisung und Personalbesetzung, Automatisierung der klinischen Dokumentation, Entlassungsplanung und Bettenmanagement sowie sonstige Anwendungen segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser und Gesundheitssysteme, Dringlichkeitszentren, ambulante Operationszentren sowie Telemedizin- und virtuelle Versorgungsnetzwerke segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premises |

| Hybrid |

| Optimierung der Patiententriage |

| Optimierung von Patientenfluss und Durchsatz |

| Optimierung der Ressourcenzuweisung und Personalbesetzung |

| Automatisierung der klinischen Dokumentation |

| Entlassungsplanung und Bettenmanagement |

| Sonstige Anwendungen |

| Krankenhäuser und Gesundheitssysteme |

| Dringlichkeitszentren |

| Ambulante Operationszentren |

| Telemedizin- und virtuelle Versorgungsnetzwerke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premises | ||

| Hybrid | ||

| Nach Anwendung | Optimierung der Patiententriage | |

| Optimierung von Patientenfluss und Durchsatz | ||

| Optimierung der Ressourcenzuweisung und Personalbesetzung | ||

| Automatisierung der klinischen Dokumentation | ||

| Entlassungsplanung und Bettenmanagement | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Dringlichkeitszentren | ||

| Ambulante Operationszentren | ||

| Telemedizin- und virtuelle Versorgungsnetzwerke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die KI-gestützte Notaufnahmeoptimierung im Jahr 2031 voraussichtlich erreichen?

Der Markt für KI-gestützte Notaufnahmeoptimierung wird voraussichtlich bis 2031 einen Wert von 4,57 Milliarden USD erreichen, ausgehend von 1,03 Milliarden USD im Jahr 2025 auf 1,31 Milliarden USD im Jahr 2026 bei einem CAGR von 28,45 %.

Welche Komponente führt den Umsatz bei der KI-gestützten Notaufnahmeoptimierung an?

Software führte den Markt mit einem Anteil von 61,13 % im Jahr 2025 an und wird voraussichtlich auch die am schnellsten wachsende Komponente mit einem CAGR von 28,54 % bis 2031 sein.

Welche Anwendung wächst am schnellsten bei der Notaufnahmeoptimierung?

Das Management von Patientenfluss und Durchsatz wird voraussichtlich mit einem CAGR von 29,35 % bis 2031 wachsen, vor anderen Anwendungsbereichen.

Welche Region expandiert am schnellsten bei KI-Lösungen für Notaufnahmen?

Asien-Pazifik wird voraussichtlich mit dem schnellsten CAGR von 30,24 % bis 2031 wachsen, unterstützt durch die rasche Einführung von KI in Krankenhäusern in China und strukturierte Validierungsprogramme in Südkorea.

Seite zuletzt aktualisiert am: