Größe und Marktanteil des KI-gestützten Marktes für Unternehmensschulungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.49 Milliarden US-Dollar |

| Marktgröße (2031) | 18.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des KI-gestützten Marktes für Unternehmensschulungen von Mordor Intelligence

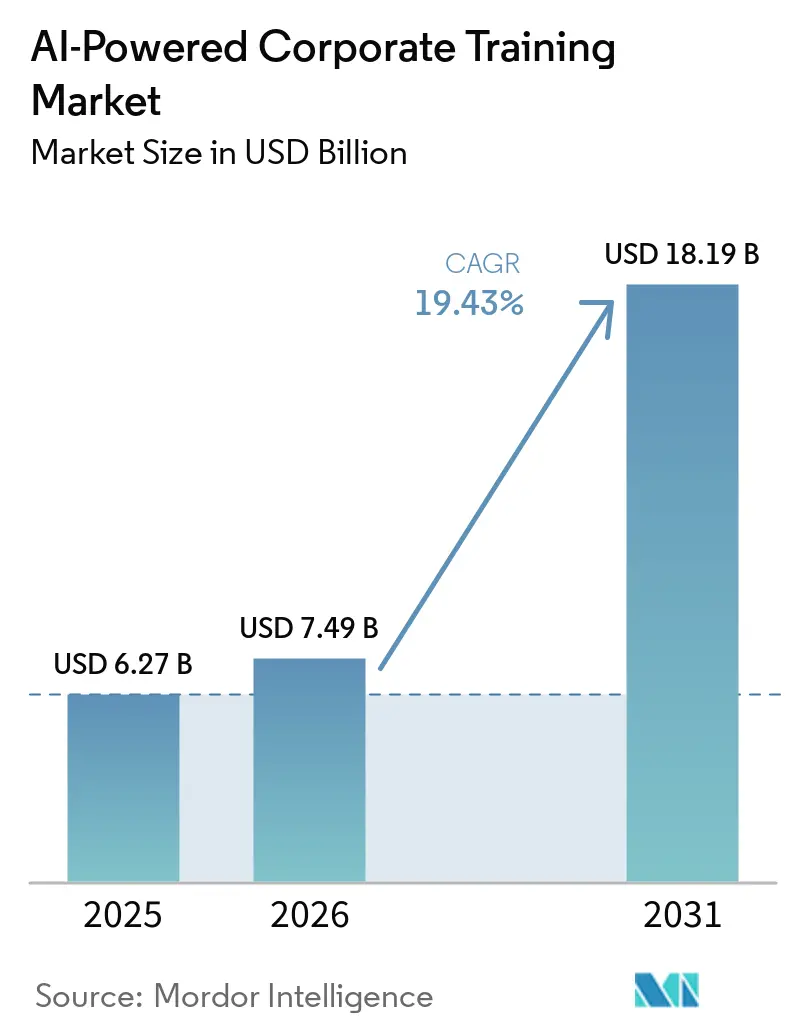

Die Größe des KI-gestützten Marktes für Unternehmensschulungen wird voraussichtlich von 6,27 Milliarden USD im Jahr 2025 auf 7,49 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 19,43 % über den Zeitraum 2026–2031 voraussichtlich 18,19 Milliarden USD erreichen. Das Wachstum wird durch eine schnellere Veralterung von Fähigkeiten, eine breitere Nutzung generativer KI im Arbeitsalltag und die stetige Verlagerung von Lernbudgets von periodischen Programmen hin zu kontinuierlichen Umschulungssystemen vorangetrieben. Unternehmen verlagern KI-gestütztes Lernen auch über die Lern- und Entwicklungsfunktion hinaus in HCM-Suiten, ERP-Workflows und Kollaborationstools, was die Art und Weise verändert, wie Anbieter ihre Produkte positionieren und wie Käufer den Wert messen. Der Wettbewerbsdruck nimmt zu, da etablierte Suite-Anbieter LLM-gestütztes Coaching, adaptives Lernen und Kompetenzintelligenz in bestehende Unternehmenssoftware-Stacks integrieren, während KI-native Anbieter versuchen, sich durch stärkere Personalisierung und Workflow-Integration zu differenzieren. Das kommerzielle Modell verändert sich ebenfalls, da verifizierte Fähigkeiten, Mikro-Zertifikate und interne Mobilitätsverknüpfungen Käufer dazu veranlassen, Verträge abzuschließen, die stärker an die Ergebnisse der Personalbereitschaft als an die Anzahl der Lizenzen gebunden sind. Dies schafft Raum für Anbieter, die vertrauenswürdigen Zugang zu Unternehmensdaten, messbare Kompetenzvalidierung und reibungsarme Bereitstellung für große und verteilte Belegschaften kombinieren können.

Wichtigste Erkenntnisse des Berichts

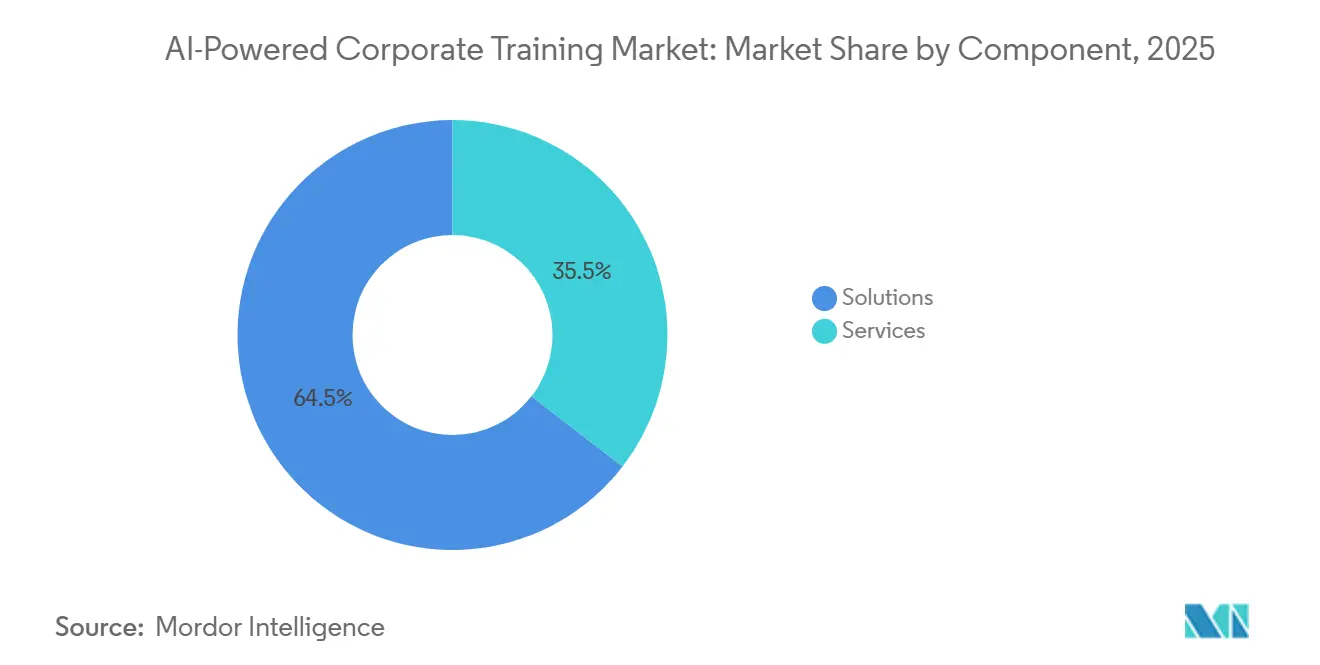

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 64,52 % im KI-gestützten Markt für Unternehmensschulungen, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 20,27 % wachsen werden.

- Nach Bereitstellungsmodell entfiel auf die Cloud im Jahr 2025 ein Umsatzanteil von 78,44 %, der bis 2031 voraussichtlich mit einem CAGR von 21,42 % wachsen wird.

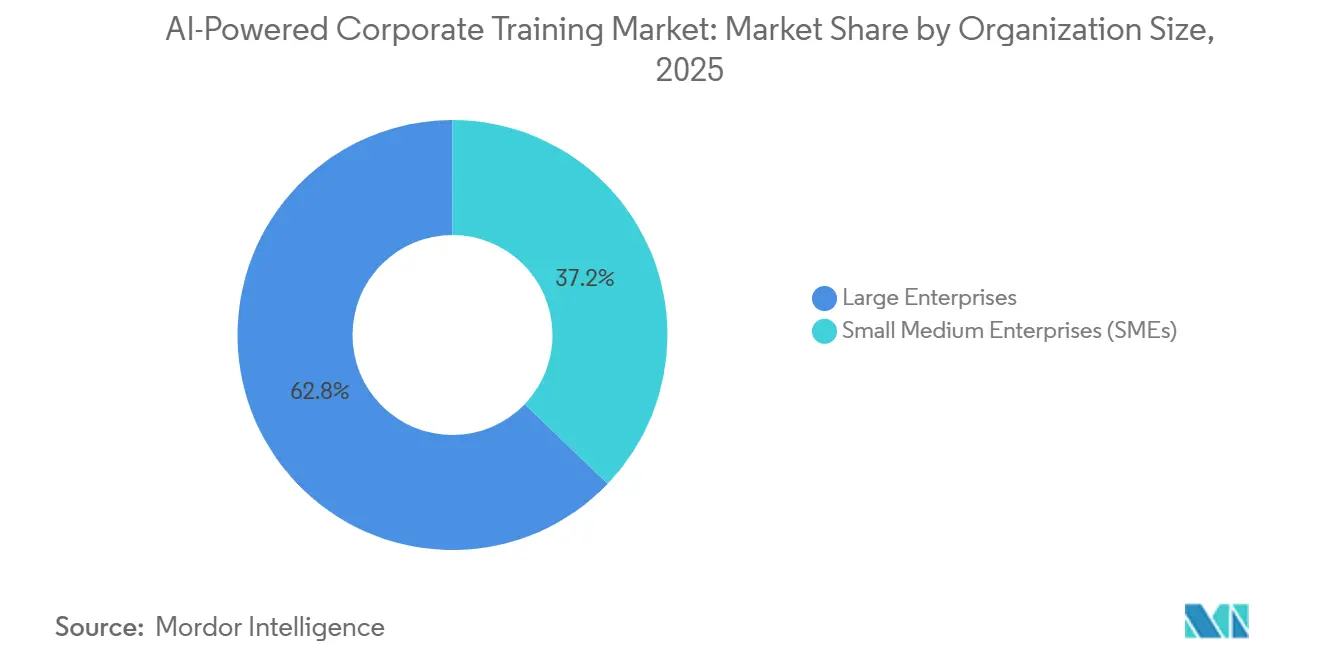

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 einen Umsatzanteil von 62,83 %, während KMU bis 2031 voraussichtlich mit einem CAGR von 21,93 % wachsen werden.

- Nach Endnutzerbranche entfiel auf IT und Telekommunikation im Jahr 2025 ein Umsatzanteil von 24,92 %, während das Gesundheitswesen und die Biowissenschaften bis 2031 voraussichtlich mit einem CAGR von 23,51 % wachsen werden.

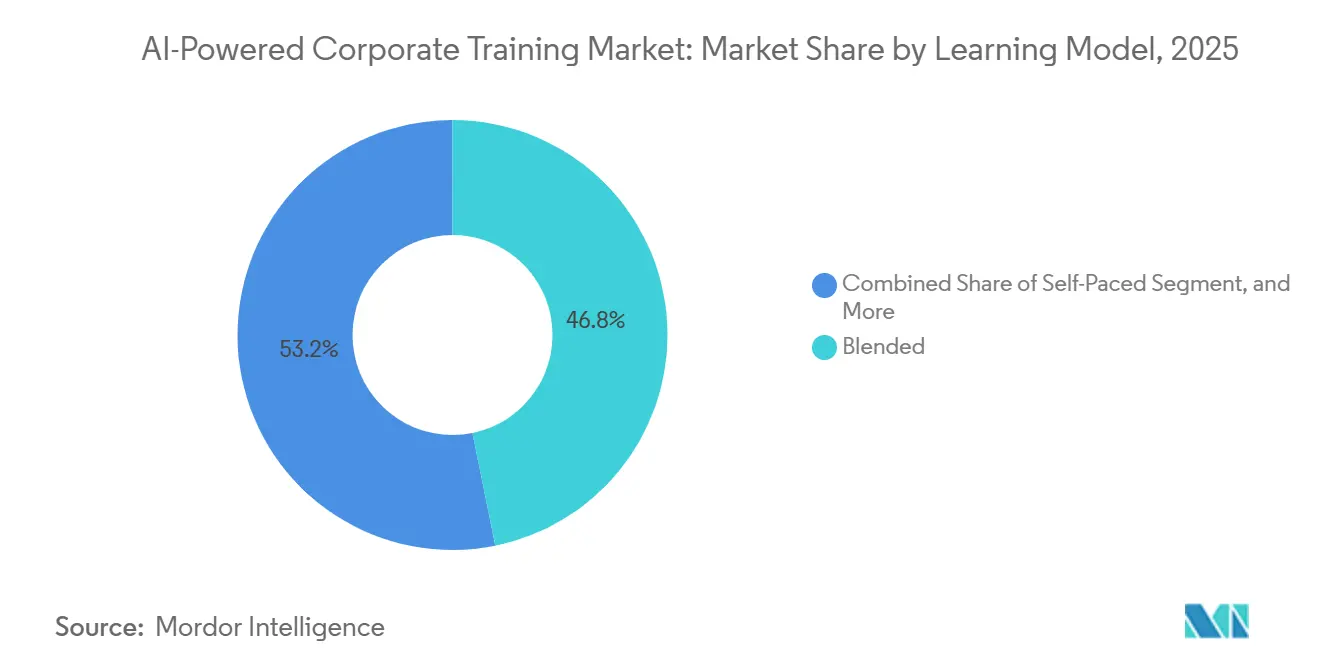

- Nach Lernmodell erfasste das Blended Learning im Jahr 2025 einen Umsatzanteil von 46,81 %, während das KI-tutorgeführte Lernen bis 2031 voraussichtlich mit einem CAGR von 21,23 % wachsen wird.

- Nach Technologie entfiel auf maschinelles Lernen im Jahr 2025 ein Umsatzanteil von 41,73 %, während Sprach- und Stimmerkennung bis 2031 voraussichtlich mit einem CAGR von 24,71 % wachsen wird.

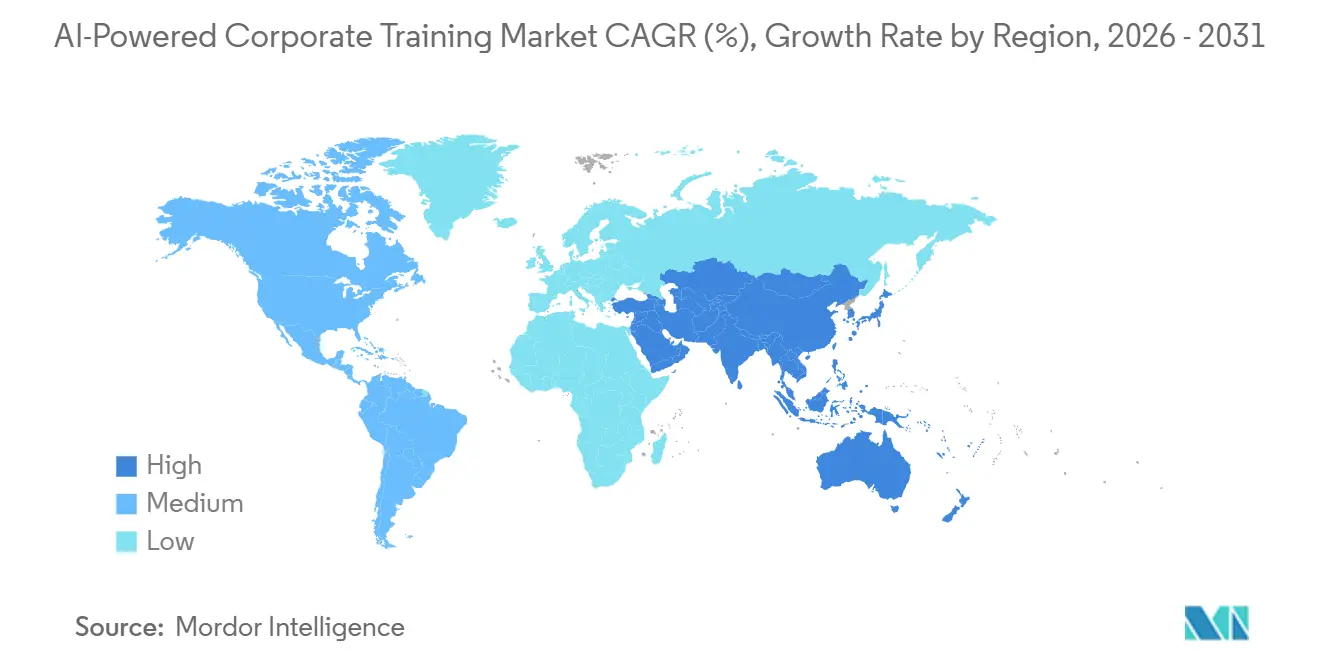

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,74 % am KI-gestützten Markt für Unternehmensschulungen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 20,58 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI-gestützten Markt für Unternehmensschulungen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schnelle Halbwertszeit von Fähigkeiten in technischen Berufen | +4.5% | Global, mit akuter Exposition in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Explosion von Remote- und hybriden Belegschaften | +3.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Steigende Unternehmensausgaben für personalisierte Lernpfade | +3.2% | Schwerpunkt Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Integration von LLM-gestützten Coaching-Bots mit ERP-HCM-Daten | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Automatisch generierte Mikro-Zertifikate verknüpft mit internen Talentmarktplätzen | +2.1% | Nordamerika und Vereinigtes Königreich, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| ESG-getriebene Mandate für kontinuierliche Offenlegung von Umschulungsmaßnahmen | +1.5% | EU-geführt, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die schnelle Halbwertszeit von Fähigkeiten definiert den Beschaffungszyklus für Weiterbildung neu

Der KI-gestützte Markt für Unternehmensschulungen wird durch die schwindende Nutzungsdauer technischer Fähigkeiten geprägt, insbesondere in digitalen und datenintensiven Rollen. Das Weltwirtschaftsforum berichtete, dass 39 % der bestehenden Qualifikationen der Belegschaft bis 2030 transformiert werden oder veralten werden, und 63 % der Arbeitgeber identifizierten Qualifikationslücken als das größte Hindernis für die Unternehmenstransformation.[1]Weltwirtschaftsforum, "Future of Jobs Report 2025," Weltwirtschaftsforum, weforum.org Dies macht jährliche Schulungsauffrischungen weniger effektiv, da sich die Rollenanforderungen nun innerhalb aktiver Geschäftszyklen verschieben und nicht mehr zwischen ihnen. Der KI-gestützte Markt für Unternehmensschulungen bewegt sich daher in Richtung ständig aktualisierter Inhalte, adaptiver Lernpfade und häufiger Validierung der Rollenbereitschaft anstelle statischer Kataloge. Eine Studie aus dem Jahr 2026 in Frontiers in Artificial Intelligence beschrieb Umschulungsermüdung als eine echte kognitive und motivationale Belastung, was bedeutet, dass das Plattformdesign für eine nachhaltige Akzeptanz genauso wichtig ist wie die Inhaltsbreite. Anbieter, die das Lernen in kleineren Schritten auffrischen und es mit dem realen Arbeitskontext verknüpfen können, sind besser positioniert, um Unternehmensverträge zu halten, da kontinuierliche Umschulung zu einem normalen Betriebsaufwand wird.

Die Verbreitung von Remote- und hybriden Belegschaften treibt Infrastrukturinvestitionen an

Der KI-gestützte Markt für Unternehmensschulungen profitiert weiterhin von der anhaltenden Verlagerung zu Remote- und Hybridarbeit, da Schulungssysteme nun Mitarbeiter an verschiedenen Standorten, in verschiedenen Zeitzonen und auf verschiedenen Geräten bedienen müssen. Die Cloud-Bereitstellung führte im Jahr 2025 mit einem Anteil von 78,44 %, was den Bedarf an elastischer Rechenleistung, zentralem Content-Management und Live-Datenverbindungen in verteilten Organisationen widerspiegelt. Ein weniger sichtbarer Effekt der Hybridarbeit ist, dass asynchrones Lernen es für Arbeitgeber schwieriger macht, tatsächliche Qualifikationsniveaus teamübergreifend zu vergleichen, was die Nachfrage nach stärkerem Benchmarking und verifizierbaren Zertifikaten erhöht. Skillsoft berichtete, dass die Abschlüsse von KI-bezogenen Skill-Benchmarks auf Percipio von Dezember 2024 bis Dezember 2025 im Jahresvergleich um 994 % gestiegen sind, während die Abschlüsse von KI-Inhalten um 261 % und die KI-Leistungsabzeichen um 241 % gestiegen sind. Diese Nutzungsmuster zeigen, dass Käufer nicht mehr nur mit Abschlussquoten zufrieden sind und stattdessen nach Belegen suchen, dass Schulungen die Arbeitsbereitschaft verbessern. Der KI-gestützte Markt für Unternehmensschulungen profitiert von diesem Wandel, da Plattformen, die Bereitstellung, Bewertung und Verfolgung von Arbeitskräftesignalen kombinieren, relevanter werden als eigenständige Inhaltsbibliotheken.

Steigende Unternehmensausgaben für personalisierte Lernpfade

Der KI-gestützte Markt für Unternehmensschulungen wird auch durch die Unternehmensnachfrage nach Lernpfaden angetrieben, die die Rolle, die Qualifikationslücken und die wahrscheinliche Karriereentwicklung jedes Mitarbeiters widerspiegeln. Skillsoft berichtete im Jahr 2025 von einem Wachstum von 146 % im Jahresvergleich bei der Nutzung seiner konversationellen Lernerfahrung CAISY, wobei die Simulationsstarts 2,3-mal schneller wuchsen als die Gesamtlernerbasis. Dieses Muster unterstützt die Ansicht, dass Unternehmen mehr für geführte Praxis und personalisierte Verstärkung ausgeben, da generische Kursbibliotheken keine zuverlässige Verhaltensänderung bewirken. Großunternehmen, die im Jahr 2025 einen Umsatzanteil von 62,83 % hielten, führen diesen Wandel an, da sie über die Größe, die Daten und die interne Mobilität verfügen, die tiefere Plattformbereitstellungen rechtfertigen. Cornerstone berichtete im Mai 2026, dass 46 % der Mitarbeiter KI-Tools bei der Arbeit ohne formale Arbeitgeberschulung nutzten, während 65 % KI-Fähigkeiten selbstständig außerhalb der Arbeit aufbauten, um wettbewerbsfähig zu bleiben. Infolgedessen wird der KI-gestützte Markt für Unternehmensschulungen zunehmend danach bewertet, ob er in der Lage ist, förderungswürdige Talente zu identifizieren, verifizierte Qualifikationslücken zu schließen und Lernergebnisse mit Personalentscheidungen zu verknüpfen.

LLM-gestützte Coaching-Bots integrieren sich in ERP-HCM-Datenpipelines

Der KI-gestützte Markt für Unternehmensschulungen tritt in eine neue Phase ein, da LLM-basiertes Coaching und Lernassistenten näher an Live-Arbeitskräftedaten in Unternehmenssystemen heranrücken. SAP startete im Mai 2026 seinen Workforce Upskilling Assistant und positionierte ihn für die Bereitstellung von adaptivem Mikrolernen über Joule Agents unter Nutzung von Echtzeit-HCM- und Geschäftsdaten.[2]SAP, "SAP Sapphire 2026 Workforce Upskilling Assistant Ankündigung," SAP, sap.com Oracle erweiterte dieses Muster im April 2026 mit Fusion Agentic Applications für HR, bei denen gezielte Entwicklungsempfehlungen innerhalb von Oracle Fusion Cloud HCM-Workflows bereitgestellt werden. Dies verändert den Wettbewerbsstandard, da Lernempfehlungen nun Rolle, Projektpipeline, Leistungshistorie und unmittelbaren Workflow-Kontext widerspiegeln können, anstatt nur vergangene Kursaktivitäten. Eigenständige Systeme, die keine Verbindung zu Live-ERP- und HCM-Daten herstellen können, werden wahrscheinlich einen schwierigeren Verkaufsprozess haben, da ihre Personalisierungstiefe begrenzter ist. Der KI-gestützte Markt für Unternehmensschulungen belohnt daher Anbieter, die Lernen von der geplanten Einschreibung in den natürlichen Arbeitsfluss verlagern können, ohne Governance oder Nachvollziehbarkeit zu verlieren.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe anfängliche Integrations- und Inhaltskonvertierungskosten | -3.2% | Global, am stärksten bei KMU und in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Datenschutz- und Bedenken hinsichtlich des geistigen Eigentums | -2.8% | EU und Nordamerika, Compliance-Faktoren aus DSGVO und EU-KI-Gesetz | Kurzfristig (≤ 2 Jahre) |

| Risiko des Schatten-Lernens durch nicht genehmigte generative KI-Tools | -2.1% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Audits zu algorithmischen Verzerrungen verzögern Beschaffungszyklen | -1.5% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Integrations- und Inhaltskonvertierungskosten verlangsamen die Einführung

Der KI-gestützte Markt für Unternehmensschulungen steht noch vor einer erheblichen Adoptionsbarriere in Form der Kosten und des Aufwands, der erforderlich ist, um Legacy-Inhalte zu konvertieren und neue Systeme mit bestehender Unternehmenssoftware zu verbinden. Ein Großteil der installierten Kursbasis wurde für ältere Lernformate konzipiert, sodass adaptive Bereitstellung, KI-basiertes Feedback und konversationelle Praxis oft eine vollständige Neugestaltung statt einer leichten Bearbeitung erfordern. Diese Belastung ist besonders bei KMU sichtbar, obwohl das Segment bis 2031 voraussichtlich mit 21,93 % wachsen wird, da die anfänglichen Konvertierungs- und Integrationsarbeiten die Kosten der Software selbst erreichen können. Die Integration mit Workday, SAP SuccessFactors, Oracle HCM und Identitätstools fügt eine weitere Ebene der Implementierungskomplexität in Bezug auf Berechtigungen, APIs, Governance-Regeln und Datenzuordnung hinzu. SAPs Learning Compliance Agent und Docebos MCP-basierte Architektur zeigen beide, dass Anbieter versuchen, diese Reibung durch vorgefertigte Konnektoren und eingebettete Automatisierung zu reduzieren. Dennoch bevorzugt der KI-gestützte Markt für Unternehmensschulungen weiterhin Käufer, die den Implementierungsaufwand bewältigen können, was die Akzeptanz ungleichmäßiger hält, als die Gesamtnachfrage vermuten lässt.

Datenschutz- und Bedenken hinsichtlich des geistigen Eigentums dämpfen das Vertrauen in Plattformen

Der KI-gestützte Markt für Unternehmensschulungen wird auch durch Datenschutz-, Governance- und Risiken im Bereich des geistigen Eigentums eingeschränkt, da Schulungssysteme zunehmend mit sensiblen Mitarbeiter- und Unternehmensdaten interagieren. Die DSGVO verpflichtet Organisationen, eine dokumentierte Datenschutzbewusstsein für Mitarbeiter sicherzustellen, die personenbezogene Daten verarbeiten, und der EU-KI-Act erfordert KI-Kompetenzmaßnahmen und fügt ab August 2026 strengere Verpflichtungen für risikoreiche Beschäftigungsanwendungen hinzu. Diese Vorschriften verlängern die Kaufzyklen, da Unternehmen nicht nur Plattformfunktionen, sondern auch Datenherkunft, menschliche Aufsicht, Prüfpfade und Aufzeichnungspflichten prüfen müssen. Ein Bericht zum Stand der Schatten-KI aus dem Jahr 2025 verdeutlichte das Ausmaß der Herausforderung und zeigte, dass 91 % der KI-Tools in Unternehmensumgebungen außerhalb der IT-Kontrolle betrieben wurden und Organisationen durchschnittlich 269 nicht genehmigte KI-Anwendungen pro 1.000 Mitarbeiter hatten. Dieses Schatten-Lernmuster verstärkt die Sorge, dass proprietäre Inhalte, Mitarbeiterleistungsinformationen oder regulierte Daten in Tools außerhalb genehmigter Workflows gelangen könnten. Der KI-gestützte Markt für Unternehmensschulungen verzeichnet daher eine stärkere Nachfrage nach kontrollierten Bereitstellungsmodellen, engeren Berechtigungen und Architekturen, die die Lernpersonalisierung mit Compliance-Anforderungen kompatibel halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen sichern den Umsatz, während Dienstleistungen Komplexität abdecken

Lösungen hielten im Jahr 2025 einen Marktanteil von 64,52 % am KI-gestützten Markt für Unternehmensschulungen, was bestätigt, dass die Plattformebene die zentrale Umsatzquelle für Unternehmenskäufer bleibt. Dieses Segment umfasst KI-gestützte Lernplattformen, adaptive Personalisierungsmaschinen, Kompetenzintelligenz-Tools, Inhaltsgenerierungsanwendungen, Bewertungssysteme, konversationelle Assistenten und immersive Schulungsumgebungen. Käufer geben weiterhin am meisten für Lösungen aus, da sie eine einzige Betriebsebene wünschen, die Entdeckung, Personalisierung, Bereitstellung, Verifizierung und Analyse über den gesamten Lernzyklus hinweg verwalten kann. Die Tiefe dieser Ebene erklärt auch, warum Lösungen weiterhin einen größeren Anteil halten, selbst wenn die Unternehmenserwartungen ergebnisorientierter werden. Im KI-gestützten Markt für Unternehmensschulungen ist der Lösungs-Stack zum System of Record für Arbeitskräfte-Lernsignale geworden, anstatt nur ein einfacher Katalog digitaler Kurse zu sein.

Die Plattformkonsolidierung stärkt diese Position, da führende Anbieter versuchen, fragmentierte Lernfunktionen innerhalb breiterer Produktarchitekturen zu vereinen. Docebo startete AgentHub im April 2026, um Kompetenzintelligenz, Unternehmenswissen und agentische KI in einer einzigen geschlossenen Umgebung zu verbinden, und führte auch einen MCP-Server ein, damit Docebo als native Wissensquelle in LLMs wie Microsoft Copilot dienen kann.[3]Docebo, "Docebo AgentHub und MCP-Server-Ankündigung," Docebo, docebo.com Gleichzeitig berichtete SAP, dass 62 % der im April 2026 befragten C-Suite-Führungskräfte unzufrieden mit der Art und Weise waren, wie Personaldaten mit der Unternehmensleistung verbunden waren, was die Nachfrage nach Analysen stärkt, die Schulungen mit Betriebsergebnissen verknüpfen. Dienstleistungen haben einen kleineren Anteil, werden aber bis 2031 voraussichtlich mit 20,27 % wachsen, da Unternehmen Unterstützung bei der Inhaltskonvertierung, Modelloptimierung, Implementierung, Analyse und leistungsgebundenen Beratungsdienstleistungen benötigen. Der KI-gestützte Markt für Unternehmensschulungen sieht daher, dass Dienstleistungen an Bedeutung gewinnen, nicht weil Software an Relevanz verliert, sondern weil große Bereitstellungen ohne kontinuierliche Anbieterbeteiligung schwerer zu operationalisieren sind.

Nach Bereitstellungsmodell: Cloud dominiert, und alternative Modelle bleiben in sensiblen Umgebungen relevant

Die Cloud entfiel im Jahr 2025 auf 78,44 % der Größe des KI-gestützten Marktes für Unternehmensschulungen, was den technischen Anforderungen von adaptivem Lernen, LLM-Inferenz, Kompetenzkartierung und kontinuierlicher Datensynchronisierung entspricht. Das Segment wird bis 2031 voraussichtlich auch mit 21,42 % wachsen, was zeigt, dass die Marktführerschaft im großen Maßstab ihre Wachstumsdynamik nicht verringert hat. Die Cloud bleibt der bevorzugte Weg, da Unternehmen schnellere Updates, zentralisierte Verwaltung und einfachere Integration mit Kollaborationstools und HR-Plattformen wünschen. Sie unterstützt auch die Echtzeit-Feedback-Schleifen, die für personalisierte Lernreisen und messbare Personalbereitschaft erforderlich sind. Im KI-gestützten Markt für Unternehmensschulungen ist die Cloud nun die Standard-Architektur für Käufer, die Geschwindigkeit, Skalierung und breiten Mitarbeiterzugang priorisieren.

Jüngste Produkteinführungen zeigen, warum dieser Vorteil anhält. Microsoft erklärte, dass sein Learning Agent Kompetenzlückenanalyse und personalisierte Lernpläne in Microsoft 365 Copilot und Teams integrieren würde, ein Modell, das von der Cloud-Umgebung und dem eingebetteten Produktivitäts-Stack des Unternehmens abhängt. On-Premise-Bereitstellungen sind in Verteidigungs-, Nuklear- und klassifizierten Regierungsumgebungen weiterhin wichtig, da Datensouveränität und Sicherheitsregeln Cloud-SaaS unpraktisch machen können. Die Hybrid-Nachfrage hält sich auch in den Bereichen Bankwesen, Finanzdienstleistungen, Versicherungen und Gesundheitswesen, da diese Nutzer oft Cloud-seitige KI-Funktionalität wünschen, während sie sensible Aufzeichnungen unter engerer interner Kontrolle halten. Nationale Datensouveränitätserwartungen in Märkten wie Indien, Deutschland und China erhalten dieses Gleichgewicht aufrecht, was bedeutet, dass der KI-gestützte Markt für Unternehmensschulungen wahrscheinlich nicht vollständig cloud-only werden wird, selbst wenn die Cloud ihren Vorsprung weiter ausbaut.

Nach Unternehmensgröße: Großunternehmen führen, während KMU eine neue Volumenschicht eröffnen

Großunternehmen hielten im Jahr 2025 einen Umsatzanteil von 62,83 %, was zeigt, dass Größe, Beschaffungsreife und Integrationskapazität bei der Transformation des Unternehmenslernens entscheidend bleiben. Diese Organisationen sind besser positioniert, um Software-Rollouts zu finanzieren, Lernplattformen mit bestehenden HCM-Systemen zu verbinden und Governance rund um KI-Nutzung, Datenzugang und Kompetenz-Taxonomien zu etablieren. Sie haben auch stärkere Anreize zu investieren, da Qualifikationslücken in großen Belegschaften messbare Geschäftsrisiken bei Einstellungen, interner Mobilität und Projektabwicklung schaffen. Der KI-gestützte Markt für Unternehmensschulungen hat sich daher zunächst durch große globale Kunden ausgeweitet, die Komplexität bewältigen und tiefe Konfiguration verlangen können. Dieses Muster wird dadurch verstärkt, dass viele führende Anbieter bereits über angrenzende Unternehmenssoftwarebeziehungen in dieselben Organisationen verkaufen.

Cornerstones Einführung von Workforce AI im Mai 2026 verdeutlicht diese Skalierungsverzerrung klar, da die Plattform auf Daten von 140 Millionen Nutzern aus 7.000 Organisationen in 186 Ländern zurückgriff. KMU werden jedoch bis 2031 voraussichtlich schneller mit 21,93 % wachsen, da Anbieter Einstiegshürden durch modulare Preisgestaltung, schnellere Bereitstellung und leichtere Verwaltung senken. Die Logik ist einfach, da auch kleinere Arbeitgeber mit KI-Qualifikationslücken konfrontiert sind, aber keine langen Implementierungszyklen oder große Beratungsaufträge unterstützen können. Als Reaktion darauf haben Anbieter Funktionen für schnelle Bereitstellung, vorkonfigurierte Integrationen und KI-gestützte Inhaltserstellung erweitert, um den Arbeitsaufwand für schlanke HR- und Lernteams zu reduzieren. Der KI-gestützte Markt für Unternehmensschulungen wird wahrscheinlich eine zweite Wachstumsschicht durch KMU gewinnen, aber diese Expansion wird davon abhängen, wie erfolgreich Anbieter die Integrationsbelastung reduzieren, ohne Kontrolle oder Ergebnisnachweis zu opfern.

Nach Endnutzerbranche: IT und Telekommunikation bildet die Umsatzbasis, während Gesundheitswesen und Biowissenschaften an Tempo gewinnen

IT und Telekommunikation hielten im Jahr 2025 einen Endnutzerumsatzanteil von 24,92 %, was sie zur größten Branche im KI-gestützten Markt für Unternehmensschulungen macht. Diese Führungsposition ist mit der hohen technischen Kompetenzintensität des Sektors, stärkeren digitalen Beschaffungsprozessen und der frühen Exposition gegenüber KI-gesteuerter Rollenumgestaltung verbunden. Technologiearbeitgeber gehörten zu den ersten, die erkannten, dass KI-Tools Teile bestehender Jobs automatisieren und gleichzeitig neue Kompetenzanforderungen in den Bereichen Software, Cloud, Daten, Cybersicherheit und Kundenbetrieb schaffen könnten. Diese Kombination gab ihnen sowohl die Dringlichkeit als auch die Implementierungskapazität, früher als andere Branchen zu investieren. In der KI-gestützten Unternehmensschulungsbranche fungiert IT und Telekommunikation weiterhin als Basiskunden-Gruppe, anhand derer Produkttiefe, Workflow-Integration und Zertifizierungswert oft getestet werden.

Pluralsights AI Academy, die im März 2026 gestartet wurde, wurde direkt um Unternehmenskohorten von 500 bis 100.000 Teilnehmern und strukturierte Lernstufen aufgebaut, die der Nachfrage dieser Branche nach skalierbarer, rollenbasierter Qualifizierung entsprechen.[4]Pluralsight, "AI Academy Start," Pluralsight, pluralsight.com Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich am schnellsten mit 23,51 % wachsen, da Krankenhaussysteme, Pharmaunternehmen und Gerätehersteller ihre Belegschaften auf den KI-Einsatz unter strengeren Governance-Erwartungen vorbereiten. Die Entwurfsrichtlinien der FDA aus dem Jahr 2025 und die ab 2026 geltenden EMA-Grundsätze haben beide den praktischen Bedarf an Mitarbeiterschulungen rund um Validierung, Transparenz und Nachvollziehbarkeit in KI-bezogenen Prozessen erhöht. CVS Health erklärte im Jahr 2026, dass es eine KI-Lernakademie gestartet hatte und maßgeschneiderte KI-Schulungen in der gesamten Organisation einführte, was widerspiegelt, wie Gesundheitsarbeitgeber KI-Kompetenz als Betriebsanforderung statt als begrenztes Experiment behandeln. Der KI-gestützte Markt für Unternehmensschulungen verzeichnet auch differenzierte Nachfrage aus BFSI, Fertigung und Einzelhandel, aber das Gesundheitswesen sticht hervor, weil Kompetenzaufbau und Compliance-Vorbereitung gemeinsam voranschreiten.

Nach Lernmodell: Blended Learning bleibt vorne, während KI-tutorgeführte Formate an Dynamik gewinnen

Blended Learning entfiel im Jahr 2025 auf 46,81 % des Umsatzes, was darauf hindeutet, dass die meisten Unternehmen weiterhin menschliche Moderation neben KI-generierten Inhalten und adaptiver Bereitstellung wünschen. Dieses Modell bleibt attraktiv, da es die Aufsicht durch Ausbilder bewahrt, Live-Diskussionen unterstützt und in regulierten Umgebungen passt, in denen beobachtete Bewertung und Genehmigung weiterhin wichtig sind. Es hilft Organisationen auch beim Change-Management, da Lernende und Manager KI-Tools schrittweise einführen können, ohne vertraute Bereitstellungsmethoden aufzugeben. Im KI-gestützten Markt für Unternehmensschulungen bleibt Blended Learning die praktischste Brücke zwischen Legacy-Schulungsprozessen und dynamischeren Kompetenzentwicklungsmodellen. Selbstgesteuerte Formate spielen eine wichtige Rolle in globalen Belegschaften, während lehrergeführte Programme dort relevant bleiben, wo die Compliance-Sensibilität hoch ist und direkte Beobachtung einen rechtlichen oder betrieblichen Wert hat.

Das schnellste Wachstum kommt vom KI-tutorgeführten Lernen, das bis 2031 voraussichtlich mit 21,23 % wachsen wird, da Organisationen mit simulierter Praxis und konversationellem Coaching vertrauter werden. Skillsoft berichtete, dass die Starts von CAISY-Simulationserfahrungen im Jahr 2025 um 341 % stiegen und 2,3-mal schneller wuchsen als die Gesamtlernerbasis, was darauf hindeutet, dass Nutzer sich mit geführten Gesprächen beschäftigen, anstatt nur Inhalte anzusehen oder zu lesen. Degreed fügte auf der LENS 2026 weiterentwickelte benutzerdefinierte Rubriken für KI-gesteuerte Rollenspiel-Sitzungen hinzu, damit Unternehmen Übungssitzungen an ihren organisatorischen Prioritäten ausrichten und die Leistung konsistenter messen konnten. Das ist wichtig, weil offener Dialog reichhaltigere Lernsignale erzeugt als Klick-durch-Abschlussdaten, aber auch stärkere Analysen und Governance erfordert. Der KI-gestützte Markt für Unternehmensschulungen bewegt sich daher in Richtung Modelle, in denen KI mehr vom Coaching zwischen menschlichen Kontaktpunkten übernimmt, während Unternehmenskäufer weiterhin klare Belege erwarten, dass diese Interaktionen die Arbeitsleistung verbessern.

Nach Technologie: Maschinelles Lernen bildet die Basis, während sprachgeführte Interaktion an Tempo gewinnt

Maschinelles Lernen hielt im Jahr 2025 einen Technologieumsatzanteil von 41,73 %, was es im Mittelpunkt des KI-gestützten Marktes für Unternehmensschulungen hält. Seine Rolle ist grundlegend, da Empfehlungsmaschinen, adaptive Lernpfade, Kompetenzinferenz, Lernenden-Analysen und Inhaltspriorisierung alle von Modellen des maschinellen Lernens abhängen. Natürliche Sprachverarbeitung fügt eine weitere wichtige Ebene hinzu, indem sie Chatbot-Interaktionen, Inhaltsverständnis, automatisiertes Tagging und Taxonomieverwaltung im Unternehmensmaßstab ermöglicht. Computer Vision bleibt in immersiven Schulungsanwendungsfällen wichtig, insbesondere dort, wo prozedurale Aufgaben, Sicherheits-Workflows oder Umgebungssimulation eine Rolle spielen. In der KI-gestützten Unternehmensschulungsbranche bildet maschinelles Lernen weiterhin die Grundlage der meisten kommerziell eingesetzten Funktionen, selbst wenn diese Funktionen Käufern über konversationelle oder multimodale Schnittstellen präsentiert werden.

Sprach- und Stimmerkennung ist das am schnellsten wachsende Technologiesegment mit einem CAGR von 24,71 % bis 2031, was einen breiteren Wandel in der Art und Weise signalisiert, wie Lernen ausgelöst und konsumiert wird. SAPs Workforce Upskilling Assistant und Microsofts Learning Agent unterstützen beide konversationelle Interaktionen in Workflow-Umgebungen wie SAP Work Zone, Teams und Microsoft 365, was Schulungen näher an die tägliche Aufgabenausführung bringt. Dieses Designmuster ist wichtig, da Sprach- und Konversationsdaten Vertrauens-, Verständnis- und praktische Denkniveaus aufzeigen können, die statische Kursabschlussdaten oft vermissen lassen. Es deutet auch auf eine Zukunft hin, in der Schulungen durch Kontext statt durch geplante Einschreibung aktiviert werden, insbesondere für Wissensarbeit, die sich nun über Kollaborationsplattformen entfaltet. Der KI-gestützte Markt für Unternehmensschulungen beginnt daher, Technologie-Stacks zu belohnen, die reichhaltigere Interaktionssignale erfassen und sie in zeitnahe Lerninterventionen umwandeln können, ohne dem Mitarbeiter-Workflow Reibung hinzuzufügen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 38,74 % am KI-gestützten Markt für Unternehmensschulungen, was es als größte regionale Umsatzbasis beibehielt. Die Vereinigten Staaten machten den Großteil dieser Position aus, da sie dichte Technologiebeschäftigung, reife Unternehmenssoftware-Beschaffung und eine starke Konzentration von Plattformanbietern und Unternehmenskäufern kombinieren. Kanada und Mexiko trugen durch wachsende Technologie-Ökosysteme und Nearshoring-bedingte Qualifizierungsbedarfe Schwung bei, aber das regionale Gravitationszentrum blieb in den Vereinigten Staaten. Ein weiterer Vorteil ist die Tiefe der Integration zwischen Lernsystemen und breiteren Unternehmensplattformen, was es einfacher macht, Schulungen mithilfe von Arbeitskräftedaten zu personalisieren, die bereits in HCM- und ERP-Umgebungen gespeichert sind. Der KI-gestützte Markt für Unternehmensschulungen in Nordamerika profitiert auch davon, dass viele globale Anbieter neue KI-Lernfunktionen in dieser Region entwickeln und testen, bevor sie sie anderswo skalieren.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit 20,58 % wachsen, was ihn zum am schnellsten wachsenden regionalen Segment in der Größe des KI-gestützten Marktes für Unternehmensschulungen macht. Das Wachstum wird durch breite Unternehmens-KI-Adoption, große Arbeitskräftebasis und zunehmenden Druck zur Schließung technischer Qualifikationslücken in China, Indien, Japan, Südkorea und ASEAN-Märkten unterstützt. Indien sticht hervor, da Unternehmen mit KI-Mensch-Arbeitskräftemodellen voranschreiten und den Aufbau von KI-Kompetenz als strategische Anforderung statt als verzögertes Programm behandeln. Europa bleibt ein bedeutender Markt, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich, wo Compliance-Anforderungen die Schulungsnachfrage genauso stark prägen wie direkte Renditelogik. Der EU-KI-Act machte KI-Kompetenz ab Februar 2025 zu einer formalen Anforderung und erweiterte die Durchsetzungspflichten ab August 2026, was einen strukturierteren Beschaffungsfall für dokumentierte KI-Unternehmensschulungen geschaffen hat. Deutschlands geschätzte jährliche Kosten unbesetzter Stellen erreichten 339 Milliarden EUR (383 Milliarden USD), in Erkenntnissen, die von Coursera zitiert wurden, was die makroökonomischen Kosten von Unterinvestitionen in die Kompetenzentwicklung unterstreicht.

Südamerika ist noch eine kleinere regionale Basis, aber Brasilien und Argentinien entwickeln sich zu praktischen Wachstumsnischen, da die Expansion des Technologiesektors und die Präsenz multinationaler Unternehmen die formale KI-Schulungsadoption vorantreiben. Cloud-native und mehrsprachige Bereitstellungen sind dort am relevantesten, da Unternehmen oft geografisch verteilte und sprachlich vielfältige Belegschaften mit begrenzter Implementierungsreibung bedienen müssen. Der Nahe Osten und Afrika ist ungleichmäßiger, wobei Länder des Golfkooperationsrats wie Saudi-Arabien und die Vereinigten Arabischen Emirate im Rahmen nationaler Digitalisierungsagenden in KI-Arbeitskräftekompetenz investieren. Südafrika bleibt der am weitesten entwickelte Markt für Unternehmensschulungen auf dem afrikanischen Kontinent, während die breitere Adoption südlich der Sahara noch in einem früheren Stadium ist.

Wettbewerbslandschaft

Der KI-gestützte Markt für Unternehmensschulungen ist mäßig fragmentiert, konsolidiert sich jedoch um Größe, proprietäre Arbeitskräftedaten und Integrationstiefe. Große Plattformunternehmen wie Microsoft, Google, SAP, Oracle und IBM betten Lern- und Kompetenzmöglichkeiten in Software-Suiten ein, die Unternehmen bereits für Produktivität, HR und Betrieb nutzen. Das verändert das Käuferverhalten, da eigenständige Lernanbieter nun nicht nur Inhaltsqualität, sondern auch stärkere Workflow-Integration und messbaren Geschäftswert nachweisen müssen. Der KI-gestützte Markt für Unternehmensschulungen trennt sich auch in zwei breite Gruppen, nämlich Suite-Anbieter, die bestehende Unternehmens-Footprints erweitern, und KI-native Anbieter, die rund um adaptives Coaching, Kompetenzintelligenz und agentische Interaktionsmodelle aufbauen. Diese Kombination hält den Wettbewerb intensiv, da beide Gruppen versuchen, dieselbe Budgetlinie durch unterschiedliche Produkte und Vertriebsvorteile zu besitzen.

Cornerstones Veröffentlichung von Workforce AI im Mai 2026 zeigte, wie Incumbents proprietäre Datenbestände als Schutzwall nutzen, indem sie auf eine große Kompetenz-Taxonomie und Arbeitskräfteprofilbasis zurückgreifen und gleichzeitig den Vertrieb über Salesforce, Slack und den AWS Marketplace erweitern.[5]Cornerstone OnDemand, "Cornerstone Workforce AI Start und Salesforce-Partnerschaftserweiterung," Cornerstone OnDemand, cornerstoneondemand.com SAP stärkte seine Position durch den Workforce Upskilling Assistant und den Learning Compliance Agent aus dem ersten Halbjahr 2026, die gemeinsam adaptives Lernen und Compliance-Management tiefer in bestehende Unternehmens-Workflows verlagerten. Docebo wählte einen anderen Weg, indem es AgentHub und einen MCP-Server startete, damit Unternehmenswissen und Lernerstatus nativ in LLM-Umgebungen angezeigt werden können, was Interoperabilität direkt als Kaufkriterium adressiert. Diese Schritte sind wichtig, weil sie den Wettbewerb von der einfachen Kursbereitstellung hin zu eingebetteter Intelligenz, Datenkonnektivität und der Fähigkeit verlagern, in den Tools zu operieren, die Mitarbeiter täglich nutzen.

Herausforderer können das Feld weiterhin umgestalten, wenn sie KI-native Architekturen und glaubwürdige Bereitstellungsnachweise mitbringen. Cognizant startete Skillspring im April 2026, nachdem es zunächst bei Hunderttausenden interner Mitarbeiter eingesetzt worden war, was dem Produkt unmittelbare Skalierungsglaubwürdigkeit vor der externen Kommerzialisierung verlieh. Pluralsight schärfte auch sein Unternehmensangebot, indem es AI Academy um drei progressive Lernstufen und große Kohorten strukturierte, was Käufern hilft, die eine klarere Ausrichtung zwischen Lehrplangestaltung und messbaren Arbeitskräfteergebnissen wünschen. White-Space-Möglichkeiten bleiben am stärksten in regulierten Sektoren wie dem Gesundheitswesen und Finanzdienstleistungen, wo Erklärbarkeit, menschliche Aufsicht, Bias-Prüfung und Compliance-Aufzeichnungspflichten schwerer durch allgemeine Lernplattformen zu lösen sind. Der KI-gestützte Markt für Unternehmensschulungen wird daher wahrscheinlich in naher Zukunft wettbewerbsintensiv und mäßig fragmentiert bleiben, selbst wenn tiefere Unternehmensintegration schrittweise die Wechselkosten erhöht und größere Ökosysteme begünstigt.

Marktführer im Bereich KI-gestützte Unternehmensschulungen

-

Microsoft Corporation

-

Coursera, Inc.

-

Skillsoft Corporation

-

Cornerstone OnDemand, Inc.

-

Udacity, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Cornerstone OnDemand startete Cornerstone Workforce AI, eine Intelligenzplattform für Belegschaftsbereitschaft, die auf dem Cornerstone People Graph mit über 55.000 Kompetenz-Taxonomie-Einträgen und Daten von 140 Millionen Nutzern in 7.000 Organisationen in 186 Ländern aufgebaut ist. Der Start wurde von einer erweiterten Partnerschaft mit Salesforce begleitet, die Cornerstone Workforce AI in Agentforce, Slack und den AWS Marketplace integriert und Cornerstones Position an der Schnittstelle von Kompetenzintelligenz und Unternehmens-Workflow-Ausführung stärkt.

- Mai 2026: SAP kündigte auf dem SAP Sapphire in Orlando autonome HCM-Innovationen an, darunter den Workforce Upskilling Assistant, der durch mehrere Joule Agents orchestriert wird und personalisiertes, KI-gesteuertes adaptives Mikro-Lernen und Verstärkung direkt in Kollaborationstools, mobilen Geräten, Desktop und SAP SuccessFactors liefert, sodass Führungskräfte kritische Qualifikationslücken aus Live-Geschäftsdaten identifizieren und die Qualifizierung in schnell wachsenden Bereichen einschließlich KI beschleunigen können.

- Mai 2026: Pluralsight startete Cloud Ready, ein Unternehmens-Cloud-Qualifizierungsprogramm, das Kompetenzbewertungen, geführte Lernpfade, Zertifizierungsvorbereitung, praktische Labore sowie Cloud- und KI-Sandboxes kombiniert und auf Organisationen abzielt, die Cloud-Migration, KI-Infrastrukturskalierung und Cloud-Kostenoptimierung durchführen.

- April 2026: Cognizant stellte Cognizant Skillspring vor, eine multimodale, KI-native konversationelle Lernplattform, die KI-agenten-gestütztes Tutoring und Inhaltserstellung nutzt, über Hunderttausende interner Mitarbeiter eingesetzt wurde und Unternehmenskunden zur Verfügung gestellt wird, wobei KI-Qualifizierung als zentrale Geschäftsinfrastrukturinvestition eingerahmt wird, angesichts der Erkenntnis der Plattform, dass KI in der Lage ist, Arbeitsaufgaben im Wert von 4,5 Billionen USD in den USA zu übernehmen.

Umfang des globalen Berichts über den KI-gestützten Markt für Unternehmensschulungen

KI-gestützte Unternehmensschulung bezieht sich auf die Anwendung von Technologien der künstlichen Intelligenz zur Entwicklung, Implementierung und Optimierung von Mitarbeiterlern- und Entwicklungsprogrammen. Diese Plattformen nutzen maschinelles Lernen, natürliche Sprachverarbeitung und prädiktive Analysen, um Schulungsinhalte anzupassen, administrative Prozesse zu automatisieren und Echtzeit-Einblicke in die Kompetenzen der Belegschaft zu liefern.

Der Bericht über den KI-gestützten Markt für Unternehmensschulungen ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Bereitstellungsmodell (Cloud, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Endnutzerbranche (IT und Telekommunikation, BFSI, Fertigung, Gesundheitswesen und Biowissenschaften, Einzelhandel und eCommerce sowie andere Endnutzerbranchen), Lernmodell (Selbstgesteuertes Lernen, Lehrergeführtes Lernen und Blended Learning), Technologie (Maschinelles Lernen, Natürliche Sprachverarbeitung, Sprach- und Stimmerkennung, Computer Vision und andere aufkommende KI-Technologien) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | KI-gestützte Lernplattformen |

| Adaptive Lern- und Personalisierungsmaschinen | |

| KI-Kompetenzintelligenz-Plattformen | |

| KI-Inhaltsgenerierungstools | |

| KI-Bewertung und Lernanalysen | |

| Konversationelle KI-Lernassistenten | |

| Immersive KI-Trainingsplattformen | |

| Dienstleistungen |

| Cloud |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| IT und Telekommunikation |

| BFSI |

| Fertigung |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Andere Endnutzerbranchen |

| Selbstgesteuertes Lernen |

| Lehrergeführtes Lernen |

| Blended Learning |

| Maschinelles Lernen |

| Natürliche Sprachverarbeitung |

| Sprach- und Stimmerkennung |

| Computer Vision |

| Andere aufkommende KI-Technologie |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Australien und Neuseeland | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

| Nach Komponente | Lösungen | KI-gestützte Lernplattformen | |

| Adaptive Lern- und Personalisierungsmaschinen | |||

| KI-Kompetenzintelligenz-Plattformen | |||

| KI-Inhaltsgenerierungstools | |||

| KI-Bewertung und Lernanalysen | |||

| Konversationelle KI-Lernassistenten | |||

| Immersive KI-Trainingsplattformen | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Hybrid | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen (KMU) | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Fertigung | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Andere Endnutzerbranchen | |||

| Nach Lernmodell | Selbstgesteuertes Lernen | ||

| Lehrergeführtes Lernen | |||

| Blended Learning | |||

| Nach Technologie | Maschinelles Lernen | ||

| Natürliche Sprachverarbeitung | |||

| Sprach- und Stimmerkennung | |||

| Computer Vision | |||

| Andere aufkommende KI-Technologie | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Australien und Neuseeland | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert der KI-gestützten betrieblichen Weiterbildung?

Der KI-gestützte Markt für Unternehmensschulungen wurde im Jahr 2025 auf 6,27 Milliarden USD bewertet, stand im Jahr 2026 bei 7,49 Milliarden USD und wird bis 2031 bei einem CAGR von 19,43 % voraussichtlich 18,19 Milliarden USD erreichen.

Welche Region führt beim globalen Umsatz und welche wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,74 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 20,58 % verzeichnen wird.

Welche Komponente generiert den meisten Umsatz?

Lösungen führten den Markt im Jahr 2025 mit einem Anteil von 64,52 %, da Käufer weiterhin am meisten für Kernplattformen, adaptive Tools, Kompetenzintelligenz und Analyseebenen ausgeben.

Warum führen Unternehmen KI-basierte Lernplattformen jetzt schneller ein?

Schnellere Veralterung von Fähigkeiten, breitere Nutzung generativer KI im Arbeitsalltag und der Bedarf an kontinuierlicher verifizierter Umschulung machen immer verfügbare Weiterbildungssysteme notwendiger als periodische Kursauffrischungen.

Welches Endnutzer-Vertikalsegment wächst am schnellsten?

Das Gesundheitswesen und die Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 23,51 % wachsen, da Arbeitgeber Mitarbeiter auf den KI-Einsatz unter stärkeren regulatorischen und betrieblichen Erwartungen vorbereiten.

Welcher Technologietrend verändert die Art und Weise, wie Weiterbildung bereitgestellt wird?

Sprach- und Stimmerkennung wird bis 2031 voraussichtlich mit einer CAGR von 24,71 % wachsen, was auf Lernerfahrungen hindeutet, die zunehmend durch Workflow-Kontext und konversationelle Schnittstellen ausgelöst werden.

Seite zuletzt aktualisiert am: