AI-Native HCM-Plattform Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.68 Milliarden US-Dollar |

| Marktgröße (2031) | 39.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

AI-Native HCM-Plattform Marktanalyse von Mordor Intelligence

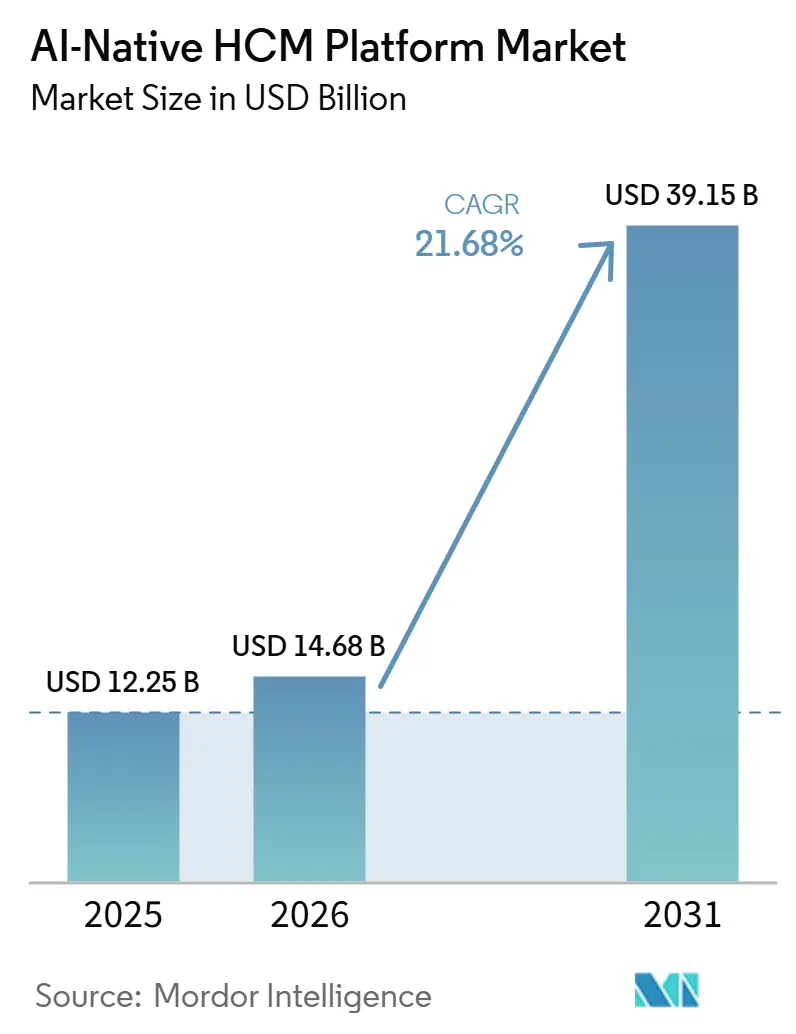

Die Größe des AI-Native HCM-Plattform Marktes wird voraussichtlich von 12,25 Milliarden USD im Jahr 2025 auf 14,68 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 21,68 % über den Zeitraum 2026–2031 einen Wert von 39,15 Milliarden USD erreichen. Der Markt hat die frühere Pilotphase hinter sich gelassen, da Unternehmen begonnen haben, KI im Personalwesen als zentrale Betriebsinfrastruktur zu betrachten und nicht mehr als eng begrenztes Experimentierbudget. Das Wachstum wird durch KI-Assistenten auf Basis großer Sprachmodelle geprägt, die Teil realer Workflow-Ausführung werden, durch die stetige Migration weg von veralteten On-Premises-HCM-Umgebungen sowie durch die Nachfrage nach einheitlichen Suiten, die Mitarbeiter-, Gehaltsabrechnungs- und Belegschaftsintelligenz-Daten in einem einzigen Aufzeichnungssystem verbinden. Das Wettbewerbsverhalten im Jahr 2026 spiegelt einen klaren Vorstoß hin zu tieferen Datenschichten, prüfbarer Automatisierung und Schnittstellen wider, die in den Werkzeugen eingebettet sind, die Mitarbeiter und Führungskräfte täglich nutzen. Die stärksten Chancen liegen bei Plattformen, die mit bestehenden Gehaltsabrechnungs- und Identitätssystemen zusammenarbeiten können, anstatt von Beginn an vollständige Ablöse- und Ersatzprogramme zu erzwingen. Der Markt profitiert zudem von der Präferenz der Käufer für Softwareanbieter, die KI-Ausführung, Governance-Kontrollen und Servicekapazitäten im selben Liefermodell vereinen.

Wichtigste Erkenntnisse des Berichts

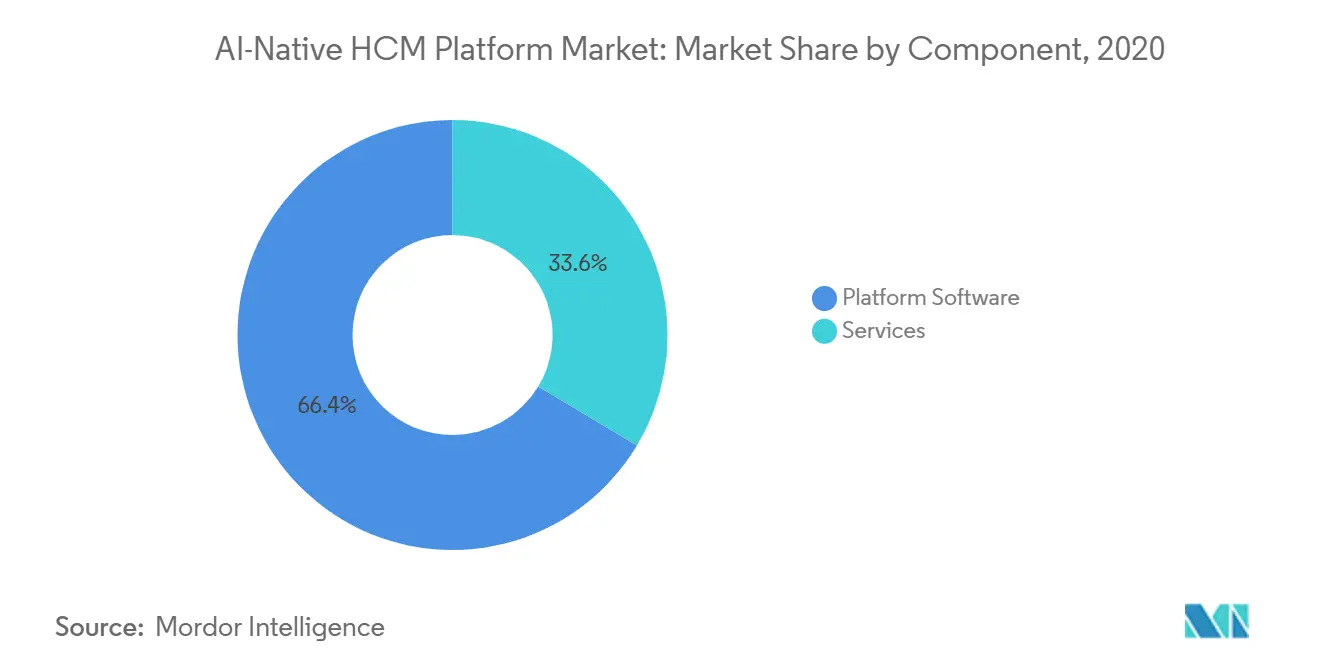

- Nach Komponente hielt Plattformsoftware im Jahr 2025 einen Anteil von 66,41 % am Umsatz des AI-Native HCM-Plattform Marktes, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 23,12 % wachsen werden.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 72,41 % des Umsatzes auf die Cloud, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 22,68 % wachsen wird.

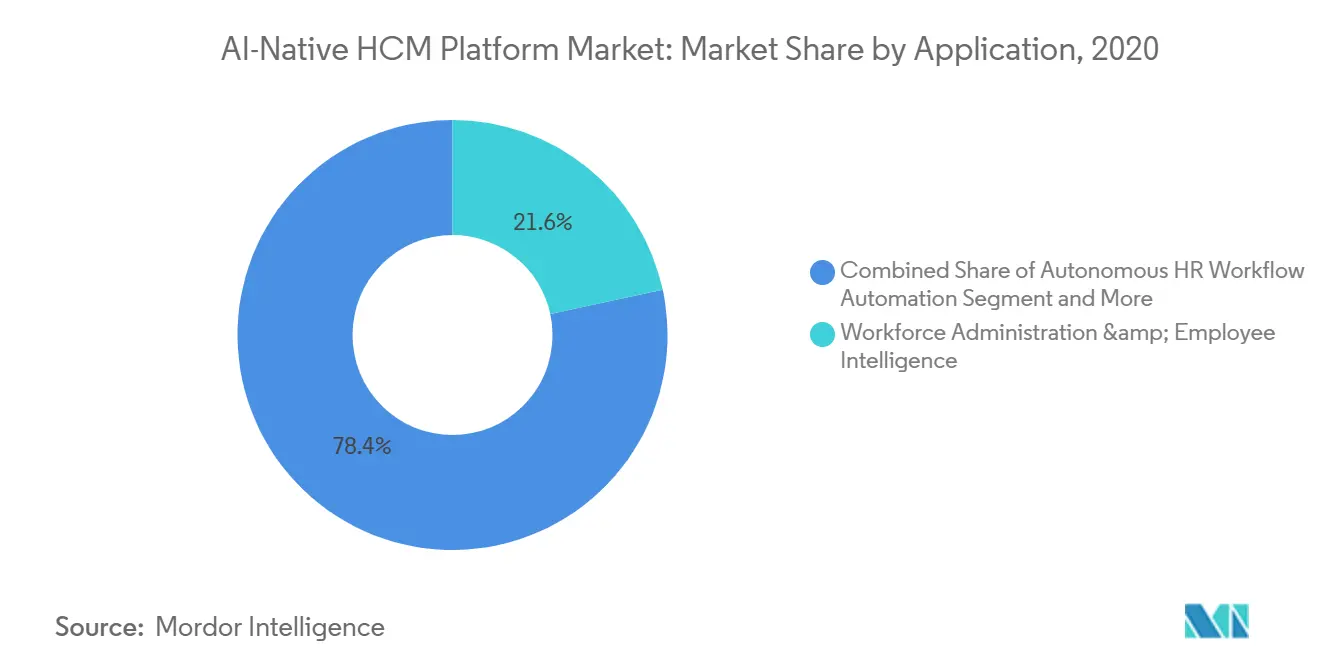

- Nach Anwendung entfielen im Jahr 2025 21,63 % des Umsatzes auf Personalverwaltung und Mitarbeiterintelligenz, während die autonome HR-Workflow-Automatisierung bis 2031 voraussichtlich mit einer CAGR von 24,18 % wachsen wird.

- Nach Endnutzerbranche hielt Informationstechnologie und Telekommunikation im Jahr 2025 einen Anteil von 27,42 % am Umsatz, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 22,87 % wachsen werden.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 61,39 % am Umsatz, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 23,94 % wachsen werden.

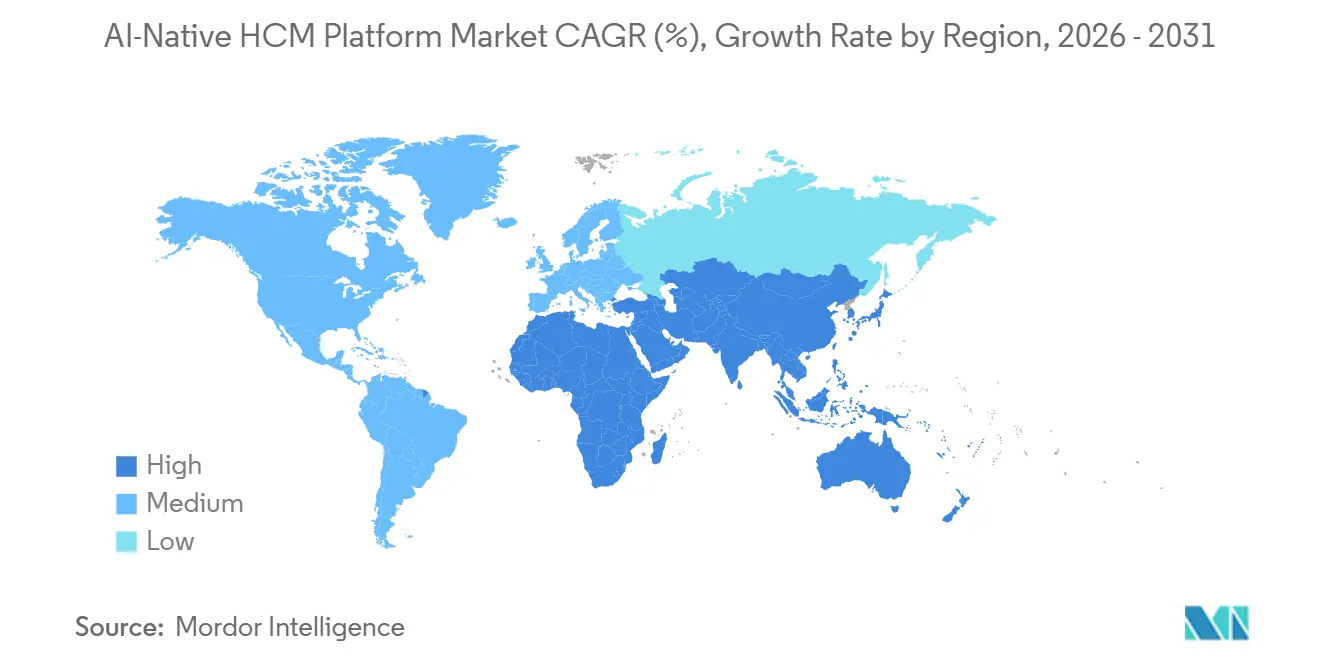

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 40,12 % am AI-Native HCM-Plattform Markt, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 24,47 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse des AI-Native HCM-Plattform Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-Copiloten bewegen sich von der Pilotphase hin zu Workflows im System of Record | 5.8% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Kompetenzbasierte Personalplanung wird zu einem zentralen HCM-Kaufkriterium | 4.5% | Global, mit frühen Gewinnen in Nordamerika, dem Vereinigten Königreich und Deutschland | Mittelfristig (2–4 Jahre) |

| Cloud-HR-Modernisierung und Suite-Konsolidierung begünstigen KI-eingebettete Plattformen | 3.9% | Global, konzentriert in Südamerika und dem APAC-Kernraum, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach kontinuierlichem Mitarbeiter-Self-Service und Manager-Assistenten | 3.1% | Global | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Harmonisierung fragmentierter Kompetenz-Taxonomien in Unternehmen | 2.3% | Nordamerika und EU, mit Ausstrahlungseffekten auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Echtzeit-Beschäftigungsdaten und Modernisierung von Mitarbeiterdatensätzen verbessern den KI-Kontext | 1.7% | Global, mit frühen Gewinnen in Nordamerika, Indien und dem Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-Copiloten bewegen sich von der Pilotphase hin zu Workflows im System of Record

Die stärkste Wachstumskraft im AI-Native HCM-Plattform Markt ist die Verlagerung von KI-Assistenten aus isolierten Anwendungsfällen hin zu Produktions-Workflows, die ältere menübasierte HR-Interaktionsmuster ersetzen. Bis 2026 fragen Käufer nicht mehr nur, ob Copiloten Fragen beantworten können; sie fragen, ob diese Werkzeuge mehrstufige Aufgaben innerhalb von Aufzeichnungssystemen mit klaren Berechtigungen und Prüfpfaden ausführen können. Die SHRM stellte fest, dass 92 % der CHROs eine weitere KI-Integration im Jahr 2026 erwarteten, gegenüber 83 % im Jahr 2025, und KI war bereits in 39 % der HR-Funktionen eingesetzt, angeführt von der Personalbeschaffung mit 27 %, der HR-Technologieverwaltung mit 21 % sowie Lernen und Entwicklung mit 17 %.[1]SHRM, "Der Stand der KI im Personalwesen 2026," Gesellschaft für Human Resource Management, shrm.org Dieses Adoptionsmuster zeigt, dass das Personalwesen schneller als viele andere Back-Office-Funktionen dabei ist, KI in eine tägliche Betriebsinfrastruktur umzuwandeln. Workday verstärkte diese Richtung im März 2026 mit der weltweiten Veröffentlichung von Sana und erweiterte das Modell im Mai 2026, indem Sana Self-Service Agent in Microsoft 365 Copilot integriert wurde, wodurch HR-Aktionen in die normale Arbeitsumgebung eines Mitarbeiters verlagert wurden, anstatt einen Wechsel zurück zu einer separaten Anwendung zu erfordern. Der AI-Native HCM-Plattform Markt bewegt sich daher hin zu Plattformen, die ausführen und nicht nur vorschlagen können, und diese Verlagerung erhöht stetig die Messlatte für Verlängerungs- und Erweiterungsentscheidungen.[2]Workday, "Einführung von Sana von Workday: Superintelligenz für die Arbeit, die Antworten findet, Maßnahmen ergreift und Workflows automatisiert," Workday Newsroom, en-gb.newsroom.workday.com

Kompetenzbasierte Personalplanung wird zu einem zentralen HCM-Kaufkriterium

Die kompetenzbasierte Personalplanung hat sich im AI-Native HCM-Plattform Markt dem Mittelpunkt von Kaufentscheidungen angenähert, da statische Stellenarchitekturen das Tempo der Rollenumgestaltung in Unternehmen nicht mehr unterstützen. Käufer legen mehr Wert auf Plattformen, die Kompetenzen ableiten, lebendige Taxonomien pflegen und die Personalplanung mit dem sich ändernden Geschäftsbedarf verbinden können. Diese Veränderung macht Kompetenzintelligenz weniger zu einem Nebenmodul und mehr zu einem architektonischen Kontrollpunkt für Einstellung, interne Mobilität, Wiedereinsatz und Lernen. Sie verändert auch, wer Käufe beeinflusst, da Finanzverantwortliche und Geschäftsbereichsleiter die Transparenz über Belegschaftskompetenzen nun als Teil der Unternehmensplanungsdisziplin und nicht als enges HR-Prozessthema betrachten. Anbieter, die verifizierte Kompetenzangebots- und Nachfragebibliotheken, bessere Wiedereinsatzlogik und engere Verbindungen zwischen Belegschaftsdaten und Planungs-Workflows vorweisen können, gewinnen im AI-Native HCM-Plattform Markt mehr Aufmerksamkeit. Dies treibt auch Produkt-Roadmaps hin zu eingebetteter Inferenz, Taxonomieverwaltung und managerseitigen Werkzeugen, die Kompetenzdaten in Personalmaßnahmen übersetzen.

Cloud-HR-Modernisierung und Suite-Konsolidierung begünstigen KI-eingebettete Plattformen

Die Cloud-Modernisierung bleibt ein wesentlicher Treiber für den AI-Native HCM-Plattform Markt, aber die Kauflogik im Jahr 2026 geht über eine einfache SaaS-Migration hinaus. Viele Unternehmen erreichen Entscheidungspunkte, weil ältere Gehaltsabrechnungs- und Kern-HR-Umgebungen sich Supportfristen nähern oder zu starr geworden sind, um neue KI-Funktionen effektiv zu unterstützen. Infolgedessen werden Plattformbewertungen zunehmend durch KI-Bereitschaft, Workflow-Orchestrierung und Integrationstiefe geprägt und nicht nur dadurch, ob ein Anbieter Legacy-Funktionen in einer modernen Oberfläche spiegeln kann. Die Suite-Konsolidierung gewinnt ebenfalls an Unterstützung, da Käufer eine einzige Aufzeichnungsschicht über Mitarbeiterdaten, Gehaltsabrechnungsdaten, Kompetenzdaten und Belegschaftsintelligenz anstelle eines Stapels unverbundener Einzelwerkzeuge wünschen. Diese Präferenz begünstigt KI-eingebettete Plattformen, die Verwaltung, Analytik, Self-Service und Richtlinienausführung mit weniger Übergaben abdecken können. Der AI-Native HCM-Plattform Markt profitiert daher von einem Ersatzzyklus, der die Cloud-Adoption direkt mit Automatisierungsambition und dem Vertrauen in das langfristige Datenmodell eines Anbieters verknüpft.

Nachfrage nach kontinuierlichem Mitarbeiter-Self-Service und Manager-Assistenten

Der AI-Native HCM-Plattform Markt expandiert auch, weil Mitarbeiter und Führungskräfte zunehmend eine stets verfügbare digitale Unterstützung für routinemäßige HR-Aufgaben, Genehmigungen und Informationsabruf erwarten. Was als Kosteneffizienzargument für HR-Chatbots begann, entwickelt sich zu einem Bindungs- und Nutzbarkeitsthema, insbesondere in verteilten und frontlinienintensiven Belegschaften, die außerhalb der regulären HR-Servicezeiten Unterstützung benötigen. Die SHRM stellte fest, dass Mitarbeiter 5,7-mal häufiger eine Verschiebung ihrer Aufgabenbereiche aufgrund von KI erlebten als ihren Arbeitsplatz zu verlieren, was erklärt, warum Werkzeuge, die die Arbeitsumgestaltung unterstützen, schneller Akzeptanz finden als Werkzeuge, die hauptsächlich auf Arbeitskräfteersatz ausgerichtet sind. Dies ist wichtig, weil Mitarbeiter- und Manager-Assistenten nicht nur nach Antwortqualität beurteilt werden, sondern auch danach, ob sie die Reibung bei alltäglichen Aufgaben wie Genehmigungen, Terminplanung und der Navigation durch Richtlinien reduzieren. Die Herausforderung besteht darin, dass mehr KI-generierte Signale Führungskräfte auch überlasten können, wenn die Plattform Entscheidungen nicht klar leitet oder die Verantwortlichkeit für Überschreibungen nicht zuweist. Anbieter, die Self-Service rund um kontrollierte Workflows, transparente Richtlinienlogik und einfache Eskalationspfade strukturieren, werden im AI-Native HCM-Plattform Markt wahrscheinlich weiterhin Marktanteile gewinnen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Governance sensibler HR-Daten und Anforderungen an die Erklärbarkeit | -3.2% | Global, konzentriert in der EU, Nordamerika und regulierten Märkten im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Legacy-Gehaltsabrechnungs- und Identitätssysteme verlangsamen die durchgängige Automatisierung | -2.4% | Global, konzentriert in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| EU-KI-Gesetz und Betriebsratspflichten verlängern Verkaufszyklen | -1.8% | EU-Mitgliedstaaten und Märkte des Europäischen Wirtschaftsraums | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen Kompetenz-Ontologien und Arbeitsdatenstandards | -1.3% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Governance sensibler HR-Daten und Anforderungen an die Erklärbarkeit

Governance bleibt das deutlichste Hemmnis für den AI-Native HCM-Plattform Markt, da HR-Systeme hochsensible Datensätze zu Vergütung, Leistung, Urlaub, Identität und Mitarbeiterverhalten verwalten. Beschaffungsteams fordern nun Erklärbarkeit, Dokumentation, Prüfbarkeit und Kontrollen zur menschlichen Aufsicht zu Beginn der Bewertung und behandeln diese nicht mehr als rechtliche Details, die später zu klären sind. Berichte zeigen, dass 49 % der Organisationen, die KI einsetzen oder erproben, Richtlinien für Belegschafts-KI hatten, jedoch nur 25 % dieser Gruppe diese Richtlinien als klar und zukunftssicher beschrieben, und 57 % der HR-Fachleute in den 19 bevölkerungsreichsten US-Bundesstaaten mit aktiven KI-Beschäftigungsgesetzen wussten nicht, dass diese Gesetze existierten. In Europa legen das EU-KI-Gesetz und die DSGVO einen strengeren Regulierungsrahmen für beschäftigungsbezogene KI fest und erfordern Kontrollen bei Hochrisikoanwendungen, menschliche Aufsicht und Überlegungen zu Datenwirkungen, bevor diese Systeme auf den Markt gebracht werden können. Der AI-Native HCM-Plattform Markt steht auch vor einem erheblichen finanziellen Risikoschwellenwert, da Artikel 99 Strafen von bis zu 35 Millionen EUR erlaubt, was beim durchschnittlichen IRS-Jahreskurs 2025 ungefähr 37,9 Millionen USD entspricht, oder 7 % des weltweiten Jahresumsatzes bei Nichteinhaltung. Dies verlangsamt einige Kaufentscheidungen, belohnt aber auch Anbieter, die Erklärbarkeit und Ergebnisprotokollierung früher in ihre Plattformen integriert haben.[3]Europäische Kommission, "KI-Gesetz | Gestaltung der digitalen Zukunft Europas," Europäische Kommission, digital-strategy.ec.europa.eu

Legacy-Gehaltsabrechnungs- und Identitätssysteme verlangsamen die durchgängige Automatisierung

Legacy-Gehaltsabrechnungs- und Identitätsinfrastruktur verlangsamt den AI-Native HCM-Plattform Markt weiterhin, indem sie begrenzt, wie weit die Automatisierung von der Empfehlung zur Ausführung fortschreiten kann. Viele Unternehmen können Copiloten auf Legacy-Systemen einsetzen, können jedoch keine vollständigen Automatisierungsrenditen erzielen, wenn die zugrunde liegende Gehaltsabrechnungs-Engine keine zuverlässigen Echtzeitaktionen von KI-Schichten akzeptieren kann. Eine Fallstudie zeigte, dass das US-amerikanische und kanadische Gehaltsabrechnungssystem eines Unternehmens vor der Migration mehr als 45 Jahre alt war und der Umzug eine umfangreiche Neuprogrammierung jahrzehntelanger Anpassungen für eine Belegschaft von 19.000 Mitarbeitern erforderte.[4]Strada Global, "ADM HR-Transformation mit SuccessFactors," Strada Global, stradaglobal.com Dieses Profil ist in großen globalen Organisationen verbreitet, wo lokale Compliance-Regeln, Gewerkschaftsbedingungen, Leistungslogik und Identitätssysteme über viele Jahre auf den Kern aufgeschichtet wurden. Infolgedessen beginnt der Bereitstellungspfad für KI-native Anbieter oft damit, oberhalb des Legacy-Stacks zu orchestrieren, anstatt den Stack selbst zu ersetzen. Der AI-Native HCM-Plattform Markt wächst daher am schnellsten, wenn Anbieter sich mit Legacy-Gehaltsabrechnungs- und Identitätssystemen integrieren können, ohne rechtliche Kontrollen, historische Aufzeichnungen oder Finanzprozesse zu beeinträchtigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungswachstum signalisiert Komplexität jenseits der Software

Plattformsoftware blieb die größte Komponente im AI-Native HCM-Plattform Markt und hielt 66,41 % des Umsatzes im Jahr 2025, was bedeutet, dass Kernsuitens den größten Teil der Ausgaben erfassen, wenn Käufer HR-Datensätze, Belegschaftsintelligenz und Automatisierungsfähigkeiten auf einer Plattform konsolidieren. Diese Position spiegelt die Nachfrage nach KI-Kern-HCM-Plattformen und Entscheidungs-Engines wider, die Workflows vereinheitlichen, die zuvor auf separate Werkzeuge verteilt waren. In der Praxis verankert Software die meisten Unternehmenskäufe weiterhin, da Organisationen zunächst das Basissystem benötigen, in dem Mitarbeiterdaten, Prozessregeln und KI-Aktionen zusammensitzen können. Gleichzeitig legen Käufer größeren Wert auf Governance- und Sicherheitsfunktionen innerhalb der Softwareschicht, da der KI-Einsatz im Personalwesen nun sensible Mitarbeiterdatensätze und geschäftskritische Workflows berührt. In diesem Sinne definiert Plattformsoftware weiterhin das operative Zentrum der AI-Native HCM-Plattform Marktgröße im Jahr 2025.

Dienstleistungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 23,12 % wachsen, schneller als Plattformsoftware, was auf die tatsächliche Komplexität der Bereitstellung in großem Maßstab hinweist. Unternehmen geben mehr für Implementierungsdesign, Unterstützung bei der Einführung in mehreren Ländern, Compliance-Beratung und Modell-Governance aus, da KI-native Plattformen in unterschiedlichen Umgebungen und nicht in sauberen Greenfield-Umgebungen eingesetzt werden. Dieses Muster ist besonders in Organisationen sichtbar, denen interne Teams fehlen, die Belegschaftsintelligenz-Modelle konfigurieren oder die funktionsübergreifende Eigentümerschaft zwischen HR, IT, Recht und Finanzen verwalten können. Die Lücke zwischen Softwareanteil und Dienstleistungswachstum deutet darauf hin, dass sich die AI-Native HCM-Plattform Branche noch in einer Aufbauphase befindet, in der betriebliche Veränderungen fast genauso wichtig sind wie die Produktfunktionalität. Es bedeutet auch, dass Anbieter mit starken Dienstleistungsökosystemen den Kontowert schützen können, selbst wenn Softwarefunktionen konvergieren. Im AI-Native HCM-Plattform Markt sind Dienstleistungen keine Supportschicht mehr rund um Software; sie sind Teil der Adoptionslogik selbst.

Nach Bereitstellungsmodell: Hybrid-Adoption gestaltet Cloud-First-Annahmen um

Die Cloud-Bereitstellung machte im Jahr 2025 72,41 % des Umsatzes im AI-Native HCM-Plattform Markt aus, was unterstreicht, dass SaaS-First-Kaufverhalten weiterhin die Hauptrichtung der Kern-HR-Modernisierung definiert. Die Cloud blieb die Standardoption, da sie Käufern schnellere Releases, breitere Integrationsoptionen und einfacheren Zugang zu KI-Fähigkeiten bietet als ältere On-Premises-Umgebungen. Sie entspricht auch der allgemeinen Präferenz für einheitliche Suiten, die Self-Service, Analytik und Workflow-Orchestrierung aus einer gemeinsamen Aufzeichnungsschicht unterstützen können. Die Konzentration der Nachfrage in der Cloud zeigt, dass die AI-Native HCM-Plattform Marktgröße weiterhin auf Plattformen beruht, die für regelmäßige Updates und kontinuierliche Modellverbesserungen ausgelegt sind. Käufer betrachten die Cloud weiterhin als praktischsten Weg, HR, Gehaltsabrechnung und Belegschaftsintelligenz zu verbinden, ohne diese Beziehungen lokal in jeder Umgebung neu aufzubauen.

Die Hybrid-Bereitstellung ist nach wie vor das am schnellsten wachsende Modell und wird bis 2031 voraussichtlich mit einer CAGR von 22,68 % wachsen, was bedeutet, dass das tatsächliche Kaufverhalten gemischter ist, als eine einfache Cloud-First-Geschichte vermuten lässt. Regulierte Sektoren und datensouveräne Märkte können oft nicht jede Gehaltsabrechnungs-, Identitäts- oder Mitarbeiterdatei innerhalb des Prognosezeitraums in Infrastruktur von Drittanbietern verlagern. Große Unternehmen stehen auch vor dem praktischen Problem, dass Gehaltsabrechnungs-Engines und angrenzende Systeme Jahre zum Ersetzen benötigen können, selbst wenn die HCM-Schicht auf der Vorderseite früher wechselt. Dies schafft Nachfrage nach Plattformen, die lokale Datenbeschränkungen berücksichtigen und gleichzeitig cloudbasierte KI-Inferenz, Analytik und Benutzererfahrung bieten können. Die On-Premises-Bereitstellung verliert Marktanteile, bleibt aber in Konten wichtig, wo die Handhabung von Mitarbeiterdaten durch rechtliche oder institutionelle Grenzen und nicht allein durch Technologie geregelt wird. Die AI-Native HCM-Plattform Branche belohnt daher weiterhin Anbieter, die hybride Architektur als bewussten Produktpfad und nicht als vorübergehenden Kompromiss behandeln.

Nach Endnutzer-Unternehmensgröße: KMU-Adoption verringert den Unternehmensabstand

Großunternehmen hielten im Jahr 2025 61,39 % des Umsatzes im AI-Native HCM-Plattform Markt, was ihren früheren Zugang zu Unternehmenssuiten, größere Transformationsbudgets und stärkere interne HR- und IT-Teams widerspiegelt. Dieser Vorsprung resultierte auch daraus, dass große Organisationen bereits jahrelang damit verbracht hatten, Mitarbeiterdatensätze, Gehaltsabrechnung und Workflows zu digitalisieren, was sie zu den frühesten Käufern von KI-Copiloten und Automatisierungsschichten machte. Sehr große Organisationen erreichten eine KI-in-HR-Implementierungsrate von 60 %, verglichen mit 33 % bei kleinen Organisationen und 35 % bei mittelgroßen Organisationen. Großunternehmen traten daher in den aktuellen Zyklus mit einem Reifevorsprung ein, und dieser Vorsprung unterstützt weiterhin ihre Rolle als größte Umsatzbasis im AI-Native HCM-Plattform Markt. Das Anteilsbild macht deutlich, dass die Unternehmensnachfrage weiterhin einen Großteil des aktuellen Marktvolumens ausmacht, insbesondere bei globalen, compliance-intensiven Bereitstellungen.

Kleine und mittlere Unternehmen sind dennoch das am schnellsten wachsende Größensegment und werden bis 2031 voraussichtlich mit einer CAGR von 23,94 % wachsen. Cloud-Preisgestaltung, modulare Produkte und auf einfachere Bereitstellung ausgerichtete Anbieter haben fortschrittliche Fähigkeiten für Käufer verfügbar gemacht, denen zuvor das Budget oder die Spezialteams fehlten, um sie zu verwalten. Dies ist wichtig, weil viele KMU KI-fähige HR-Systeme einführen, bevor sie die Prozessschulden angehäuft haben, die jetzt große Unternehmenstransformationsprogramme verlangsamen. Anbieter wie BambooHR, HiBob, Rippling und Darwinbox profitieren von dieser Lücke, indem sie schnellere Bereitstellungen, leichtere Konfigurationen und mobile-first-Benutzererfahrungen anbieten, die auf die Bedürfnisse kleinerer Unternehmen abgestimmt sind. Regionale Spezialisten spielen in diesem Teil des AI-Native HCM-Plattform Marktes ebenfalls eine wichtige Rolle, da lokale Compliance-Unterstützung oft mehr Gewicht hat als globale Reichweite. Im Laufe der Zeit wird das KMU-Wachstum den Unternehmensabstand verringern, auch wenn große Konten weiterhin den absoluten Umsatz dominieren.

Nach Anwendung: Autonome Workflow-Automatisierung überholt die Legacy-Entscheidungsunterstützung

Personalverwaltung und Mitarbeiterintelligenz hielten im Jahr 2025 21,63 % des Umsatzes und waren damit der größte Anwendungsbereich im AI-Native HCM-Plattform Markt. Diese Position spiegelt die lange Geschichte der Unternehmensausgaben für Mitarbeiterdatensätze, Organisationsstrukturen, Self-Service und zentrale administrative Workflows wider. Sie zeigt auch, warum viele KI-Funktionen im Personalwesen zunächst an die bestehende Datensatz- und Verwaltungsschicht angehängt werden, anstatt als eigenständige Werkzeuge eingeführt zu werden. Die installierte Bedeutung der Verwaltung hält diese Kategorie im Mittelpunkt der AI-Native HCM-Plattform Marktgröße, da jeder nachfolgende Automatisierungsschritt weiterhin von genauen Mitarbeiterdatensätzen und Richtlinienlogik abhängt. Talentgewinnung und Kandidatenintelligenz bleiben ebenfalls wichtige Ausgabenbereiche, da viele Organisationen ihren KI-Bereitstellungspfad bei der Vorauswahl, dem Matching und der Interviewunterstützung begonnen haben, bevor sie sich auf andere HR-Funktionen ausgeweitet haben.

Die autonome HR-Workflow-Automatisierung wird bis 2031 voraussichtlich mit einer CAGR von 24,18 % wachsen und ist die am schnellsten wachsende Anwendungskategorie. Diese Verlagerung markiert einen Übergang weg von Systemen, die nur eine Aktion empfehlen, hin zu Systemen, die mehrstufige Prozesse ausführen können, wie Onboarding, Ausnahme-Routing oder Compliance-Bestätigung mit kontrollierter menschlicher Aufsicht. Gehaltsabrechnungs-, Vergütungs- und Leistungsintelligenz gewinnen ebenfalls an Dynamik, da Risikokontrollen sich verbessern und Unternehmen sich wohler dabei fühlen, Teile der Überprüfungs- und Genehmigungslogik zu automatisieren. Neue KI-gesteuerte Funktionen auf Plattformen umfassen kompetenz- und zertifizierungsbasierte Planung, agentische Zeiterfassungsgenehmigungen und KI-gestützte Urlaubsfunktionen. Lernen, Kompetenzintelligenz und interne Mobilität werden ebenfalls durch auf großen Sprachmodellen basierendes Authoring und Inferenz umgestaltet, während KI-Governance und Belegschaftsrisikomanagement als eigenständige Kaufkategorie entstehen. Der AI-Native HCM-Plattform Markt verlagert sich daher von der Erkenntnislieferung hin zur Aktionslieferung über Anwendungsschichten hinweg.

Nach Endnutzerbranche: Strukturelle Belegschaftsdrücke im Gesundheitswesen beschleunigen die KI-Adoption

Informationstechnologie- und Telekommunikationsunternehmen erfassten im Jahr 2025 27,42 % des Umsatzes im AI-Native HCM-Plattform Markt, was widerspiegelt, wie ingenieurgeführte Organisationen KI-HR-Assistenten früher als die meisten anderen Branchen eingeführt haben. Diese Unternehmen hatten oft eine größere Vertrautheit mit interner KI, größere digitale Belegschaften und weniger Widerstand gegen das Testen neuer Workflow-Modelle in den Bereichen Personalbeschaffung, Lernen und Mitarbeiterunterstützung. Dies half ihnen, interne Benchmarks früher zu etablieren, was wiederum eine breitere Adoption von Belegschaftsintelligenz-Fähigkeiten unterstützte. BFSI folgte als weiteres wichtiges Ausgabesegment, da der Bedarf an Prüfbarkeit, strukturierten Kontrollen und Mitarbeiterdaten-Governance eng mit den Designprioritäten KI-fähiger HCM-Systeme übereinstimmt. Die AI-Native HCM-Plattform Branche zeigt daher ein klares Muster, bei dem früh adoptierende Branchen diejenigen sind, die bereits mit der Verwaltung sowohl digitaler Workflow-Komplexität als auch regulatorischer Prüfung vertraut sind.

Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 22,87 % wachsen und sind damit das am schnellsten wachsende Endnutzersegment im AI-Native HCM-Plattform Markt. Das Wachstum wird durch schwierige Schichtplanung, Anforderungen an die Beglaubigungsverifizierung und Arbeitskräftebeschränkungen angetrieben, die Fehler bei der Personalplanung kostspieliger machen als in vielen anderen Sektoren. Einzelhandel und E-Commerce beschleunigen ebenfalls die Adoption, da Betriebe mit hoher Fluktuation an der Frontlinie von intelligenteren Planungs- und Mitarbeiterunterstützungswerkzeugen profitieren. Die industrielle Fertigung konzentriert sich stärker auf Personalplanung, Übergänge bei alternden Arbeitskräften und compliance-intensive Sicherheitsschulungs-Workflows, die von Automatisierung profitieren. Die Nachfrage aus dem Regierungs- und öffentlichen Sektor steigt, da Modernisierungsprogramme für die Belegschaft voranschreiten, aber souveräne Datenanforderungen drängen diese Bereitstellungen oft in Richtung hybrider Modelle. Andere Sektoren, darunter Bildung, Energie und professionelle Dienstleistungen, fügen weiterhin Restbedarf hinzu, insbesondere dort, wo Kompetenzintelligenz die Ressourcenplanung und interne Umverteilung unterstützt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,12 % des Umsatzes und blieb der größte regionale Beitragszahler zum AI-Native HCM-Plattform Markt. Die Region profitierte von einer dichten Basis großer Unternehmen, die bereits in KI-Programmen aktiv sind, und von einem reifen Unternehmens-Software-Kaufumfeld, das schnellere Bewertungs- und Kaufzyklen ermöglichte. In der Praxis entfielen im Jahr 2025 40,12 % des AI-Native HCM-Plattform Marktanteils auf Nordamerika, da Käufer dort bei der Cloud-HCM-Adoption, KI-Experimenten und der Konsolidierung von Multi-Funktions-Plattformen weiter fortgeschritten waren. Die Region zeigte im Jahr 2026 auch ein gespaltenes Wettbewerbsmuster, wobei etablierte Anbieter ihre Stärke bei der Erneuerung großer Unternehmenskonten beibehielten, während schneller agierende Herausforderer im mittleren Marktsegment und bei KMU-Konten durch kürzere Bereitstellungsfenster an Boden gewannen.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 24,47 % wachsen und ist damit der am schnellsten wachsende regionale Block im AI-Native HCM-Plattform Markt. Die Region profitiert von Greenfield-Cloud-HCM-Bereitstellungspfaden, die es vielen Käufern ermöglichen, den Legacy-Ballast zu umgehen, der die Automatisierung in reifen westlichen Märkten verlangsamt. Die Neubewertung von Betriebsmodellen durch CEOs für Geschwindigkeit und KI-Integration gestaltet die CHRO-Prioritäten in Japan, Südkorea, Australien und Südostasien um. Indien ist besonders wichtig, da in der APAC-Region geborene Anbieter KI-native HCM-Fähigkeiten exportieren, anstatt rein inländische Lieferanten zu bleiben. China bleibt als großer, aber eigenständiger Markt wichtig, wo lokale Datenanforderungen und staatliche Compliance-Anforderungen das Plattformdesign prägen, während Australien, Südkorea und südostasiatische Volkswirtschaften die Adoption durch digitale Transformationsprogramme und steigende Arbeitgebernachfrage nach modernen Belegschaftssystemen weiter unterstützen.

Europa erzielte im Jahr 2025 einen bedeutenden Umsatz im AI-Native HCM-Plattform Markt, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Das kurzfristige Kaufverhalten der Region wird weniger durch den reinen Funktionsvergleich geprägt und mehr dadurch, wie gut Anbieter Lohntransparenzregeln, KI-Risikoklassifizierung und Datenverarbeitungspflichten im Rahmen des EU-Rahmens handhaben können. Südamerika, der Nahe Osten und Afrika sind Regionen in einem früheren Stadium, bleiben aber wichtige Wachstumsgebiete, in denen mobile-first- und KI-eingebettete Plattformen in Märkten an Boden gewinnen, die ältere Desktop-HR-Stacks nicht vollständig institutionalisiert haben. Brasilien und Saudi-Arabien dienen als Ankermärkte in ihren jeweiligen Teilregionen, während Nigeria und Südafrika in ganz Afrika hervorstechen, da multinationale Arbeitgeber weiterhin die erste Welle der Cloud-HCM-Adoption durch Modernisierungsprogramme für die Belegschaft unterstützen.

Wettbewerbslandschaft

Der AI-Native HCM-Plattform Markt bleibt fragmentiert und hochgradig wettbewerbsintensiv, wobei etablierte Anbieter wie Workday, ADP, Dayforce, UKG und Paychex unter Druck von KI-nativen Herausforderern wie Rippling, Darwinbox, Deel und HiBob stehen. Etablierte Anbieter halten weiterhin Vorteile bei der historischen Tiefe der Gehaltsabrechnung, Unternehmensbeziehungen und Integrationsreichweite, während Herausforderer aggressiver bei Bereitstellungsgeschwindigkeit, saubereren Architekturen und Preisgestaltung konkurrieren, die besser zu Käufern im mittleren Marktsegment passt. Dies hat ein Umfeld mit gespaltener Strategie geschaffen, in dem größere Anbieter ihre installierten Basen durch eingebettete KI-Erweiterungen verteidigen, während Herausforderer neue Konten mit schnellerer Wertschöpfungszeit verfolgen. Im Jahr 2026 ist die Wettbewerbsdifferenzierung im AI-Native HCM-Plattform Markt zunehmend an Datenkontext, Orchestrierungstiefe und den Nachweis geknüpft, dass Automatisierung mit menschlicher Aufsicht und Prüfbarkeit in hochriskanten HR-Prozessen betrieben werden kann. Deshalb wird der Markt nicht von demjenigen gewonnen, der die meisten Funktionen hat, sondern von demjenigen, der Datentiefe, Workflow-Ausführung und Governance auf eine Weise verknüpfen kann, der Käufer vertrauen können.

Workday war eines der deutlichsten Beispiele für diesen Strategiewechsel. Das Unternehmen machte Sana im März 2026 allgemein verfügbar und erweiterte seine Reichweite im Mai 2026, indem Sana Self-Service Agent für HR und Finanzen in Microsoft 365 Copilot integriert wurde, wodurch HR-Aktionen näher an den Ort gebracht wurden, an dem Mitarbeiter bereits arbeiten. Paychex erweiterte das Wettbewerbsfeld im Februar 2026, indem KI-gesteuerte Planungs-, Urlaubs- und Zeiterfassungsgenehmigungsfähigkeiten für Paycor und Paychex Flex hinzugefügt wurden, was die Bedeutung ausführungsorientierter Funktionen in KMU- und mittleren Marktkonten unterstreicht. Darwinbox stärkte seine Position durch Kapitalunterstützung und internationale Expansion und hob im August 2025 auch die Unterstützung für das Model Context Protocol hervor und stellte seinen Darwinbox Super Agent in einem Fußabdruck von 4 Millionen Mitarbeitern in 130 Ländern vor.

Das Wettbewerbsfeld im AI-Native HCM-Plattform Markt wird auch durch Nachfrage nach weißen Flecken bei KI-Governance-Werkzeugen, Multi-Country-Gehaltsabrechnungsorchestrierung und Kompetenzintelligenz geprägt, die direkt mit interner Mobilität verbunden ist. Anbieter, die Legacy-Gehaltsabrechnungs-Engines überbrücken können, anstatt einen sofortigen Ersatz zu erzwingen, werden wahrscheinlich eine bessere Traktion in großen Unternehmenskonten sehen, wo Finanz- und Rechtsteams weiterhin das Tempo der Back-End-Änderungen kontrollieren. Gleichzeitig belohnen Kunden im mittleren Marktsegment weiterhin Anbieter, die den Implementierungsaufwand reduzieren und verbraucherähnliche Schnittstellen präsentieren, ohne Kontrollstrukturen zu schwächen. Dies bedeutet, dass die nächste Wettbewerbsstufe wahrscheinlich Plattformen begünstigen wird, die flexible Architektur mit starken Governance-Artefakten kombinieren, da Käufer zunehmend KI wünschen, die innerhalb von HR-Prozessen handeln kann, ohne neue Compliance-Risiken zu schaffen.

Branchenführer im AI-Native HCM-Plattform Markt

-

Workday, Inc.

-

ADP, Inc.

-

Dayforce, Inc.

-

UKG Inc.

-

Paycom Software, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Workday integrierte Sana Self-Service Agent in Microsoft 365 Copilot und ermöglichte damit HR-Aufgaben wie Urlaubsanträge und Gehaltsabrechnungsüberprüfungen direkt in Microsoft 365.

- Mai 2026: Workday startete Sana für IT-Servicemanagement und Travel Agent und erweiterte KI auf Onboarding, Zugang, Reisen und Ausgaben.

- März 2026: Workday machte Sana weltweit allgemein verfügbar, einschließlich konversationeller KI, Self-Service und Unternehmensorchestrierung.

- Februar 2026: Paychex fügte KI-Funktionen zu Paycor und Paychex Flex hinzu, darunter intelligente Planung, agentische Zeiterfassungsgenehmigungen und KI-gestützte Urlaubsfunktionen.

Umfang des globalen AI-Native HCM-Plattform Marktberichts

Der AI-Native HCM-Plattform Markt bezieht sich auf fortschrittliche Human Capital Management-Lösungen, die künstliche Intelligenz im Kern des HR-Betriebs einbetten und Belegschaftsintelligenz, Kompetenzanalytik, konversationelle HR-Assistenten, autonome Workflow-Automatisierung sowie KI-gesteuerte Governance und Compliance kombinieren. Diese Plattformen werden über Cloud-, On-Premises- und Hybridmodelle bereitgestellt und bedienen sowohl Großunternehmen als auch KMU in Branchen wie BFSI, Gesundheitswesen, IT und Telekommunikation, Einzelhandel, Fertigung, Regierung und anderen. Der Kernzweck dieses Marktes besteht darin, das HR-Management zu transformieren, indem KI für Automatisierung, prädiktive Erkenntnisse, Compliance-Sicherung und verbesserte Mitarbeiterbindung genutzt wird, wodurch Organisationen in die Lage versetzt werden, die Belegschaftsproduktivität und strategische Entscheidungsfindung zu optimieren.

Der AI-Native HCM-Plattform Marktbericht ist segmentiert nach Komponente (Plattformsoftware, [KI-Kern-HCM-Plattformen, KI-Copiloten und konversationelle HR-Assistenten, Belegschaftsintelligenz und Entscheidungs-Engines, Kompetenzintelligenz-Plattformen, autonome HR-Workflow-Automatisierungsplattformen sowie KI-Governance-, Sicherheits- und Compliance-Plattformen] und Dienstleistungen), Bereitstellungsmodell (Cloud, On-Premises und Hybrid-Bereitstellung), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Talentgewinnung, Personalbeschaffung und Kandidatenintelligenz; Personalverwaltung und Mitarbeiterintelligenz; Gehaltsabrechnungs-, Vergütungs- und Leistungsintelligenz; Personalplanung, Analytik und Entscheidungsintelligenz; Lernen, Kompetenzintelligenz und interne Mobilität; Mitarbeitererfahrung, HR-Servicebereitstellung und KI-Assistenten; autonome HR-Workflow-Automatisierung; sowie KI-Governance, Compliance und Belegschaftsrisikomanagement), Endnutzerbranche (BFSI, Gesundheitswesen und Biowissenschaften, Informationstechnologie und Telekommunikation, Einzelhandel und E-Commerce, industrielle Fertigung, Regierung und öffentlicher Sektor) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Plattformsoftware | KI-Kern-HCM-Plattformen |

| KI-Copiloten und konversationelle HR-Assistenten | |

| Belegschaftsintelligenz und Entscheidungs-Engines | |

| Kompetenzintelligenz-Plattformen | |

| Autonome HR-Workflow-Automatisierungsplattformen | |

| KI-Governance-, Sicherheits- und Compliance-Plattformen | |

| Dienstleistungen |

| Cloud |

| On-Premises |

| Hybrid-Bereitstellung |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Talentgewinnung, Personalbeschaffung und Kandidatenintelligenz |

| Personalverwaltung und Mitarbeiterintelligenz |

| Gehaltsabrechnungs-, Vergütungs- und Leistungsintelligenz |

| Personalplanung, Analytik und Entscheidungsintelligenz |

| Lernen, Kompetenzintelligenz und interne Mobilität |

| Mitarbeitererfahrung, HR-Servicebereitstellung und KI-Assistenten |

| Autonome HR-Workflow-Automatisierung |

| KI-Governance, Compliance und Belegschaftsrisikomanagement |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Informationstechnologie und Telekommunikation |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Regierung und öffentlicher Sektor |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Plattformsoftware | KI-Kern-HCM-Plattformen |

| KI-Copiloten und konversationelle HR-Assistenten | ||

| Belegschaftsintelligenz und Entscheidungs-Engines | ||

| Kompetenzintelligenz-Plattformen | ||

| Autonome HR-Workflow-Automatisierungsplattformen | ||

| KI-Governance-, Sicherheits- und Compliance-Plattformen | ||

| Dienstleistungen | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premises | ||

| Hybrid-Bereitstellung | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Talentgewinnung, Personalbeschaffung und Kandidatenintelligenz | |

| Personalverwaltung und Mitarbeiterintelligenz | ||

| Gehaltsabrechnungs-, Vergütungs- und Leistungsintelligenz | ||

| Personalplanung, Analytik und Entscheidungsintelligenz | ||

| Lernen, Kompetenzintelligenz und interne Mobilität | ||

| Mitarbeitererfahrung, HR-Servicebereitstellung und KI-Assistenten | ||

| Autonome HR-Workflow-Automatisierung | ||

| KI-Governance, Compliance und Belegschaftsrisikomanagement | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen und Biowissenschaften | ||

| Informationstechnologie und Telekommunikation | ||

| Einzelhandel und E-Commerce | ||

| Industrielle Fertigung | ||

| Regierung und öffentlicher Sektor | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der AI-Native HCM-Plattform Markt aktuell und in der Prognose?

Der AI-Native HCM-Plattform Markt belief sich im Jahr 2026 auf 14,68 Milliarden USD und wird bis 2031 voraussichtlich 39,15 Milliarden USD erreichen, mit einer CAGR von 21,68 % über den Zeitraum 2026–2031.

Welches Bereitstellungsmodell führt die Ausgaben bei AI-nativen HCM-Plattformen an?

Die Cloud führte die Ausgaben mit 72,41 % des Umsatzes im Jahr 2025 an, aber Hybrid wächst schneller, da viele regulierte und große Unternehmensumgebungen weiterhin eine Mischung aus Cloud- und On-Premises-Infrastruktur benötigen.

Welcher Anwendungsbereich wächst am schnellsten bei AI-nativen HCM-Plattformen?

Die autonome HR-Workflow-Automatisierung ist der am schnellsten wachsende Anwendungsbereich mit einer prognostizierten CAGR von 24,18 % bis 2031, da Käufer von KI-Empfehlungen hin zur KI-Ausführung mehrstufiger HR-Aufgaben übergehen.

Welche Kundengrößengruppe schafft die schnellste Wachstumschance?

Kleine und mittlere Unternehmen wachsen am schnellsten mit einer CAGR von 23,94 % bis 2031, unterstützt durch SaaS-Preisgestaltung, modulare Bereitstellung und einfacheren Zugang zu KI-Werkzeugen, die früher auf große Organisationen beschränkt waren.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 24,47 % wachsen, unterstützt durch Greenfield-Cloud-Bereitstellungen und weniger Legacy-Einschränkungen als Nordamerika und Europa.

Was ist die größte Hürde für eine breitere Adoption von AI-nativen HCM-Plattformen?

Governance sensibler HR-Daten und Anforderungen an die Erklärbarkeit bleiben die größte Hürde, insbesondere dort, wo beschäftigungsbezogene KI strenge Aufsichts-, Dokumentations- und Compliance-Standards erfüllen muss.

Seite zuletzt aktualisiert am: