AI Memory Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

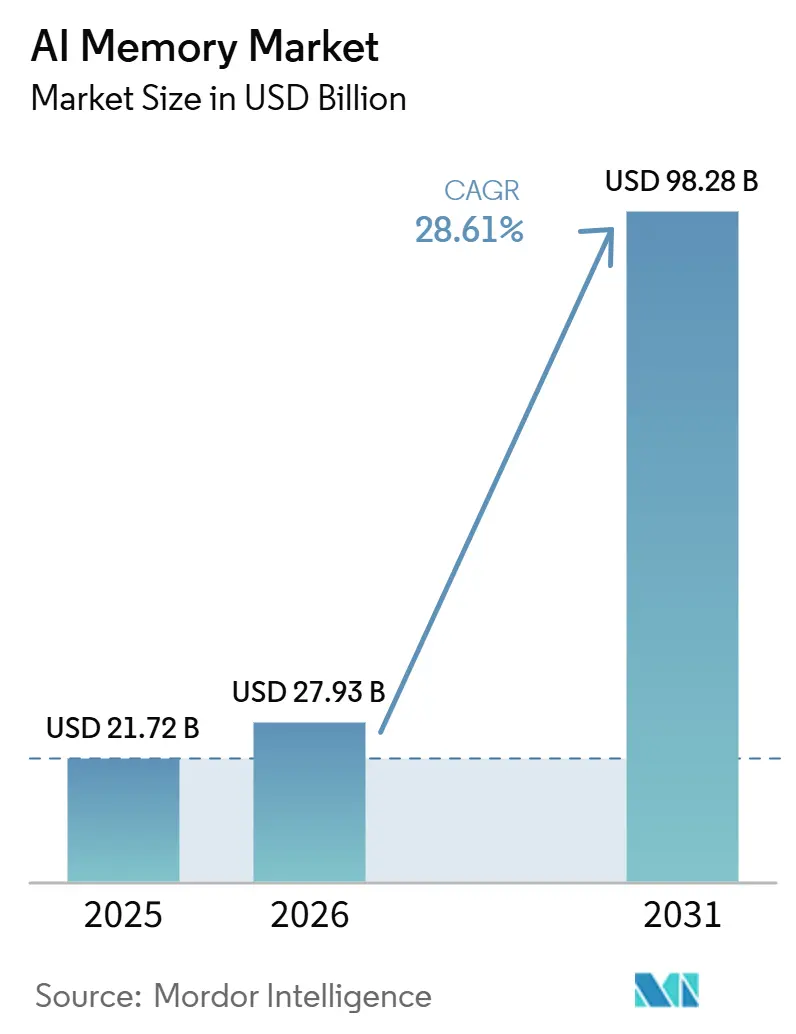

| Marktgröße (2026) | 27.93 Milliarden US-Dollar |

| Marktgröße (2031) | 98.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.61% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

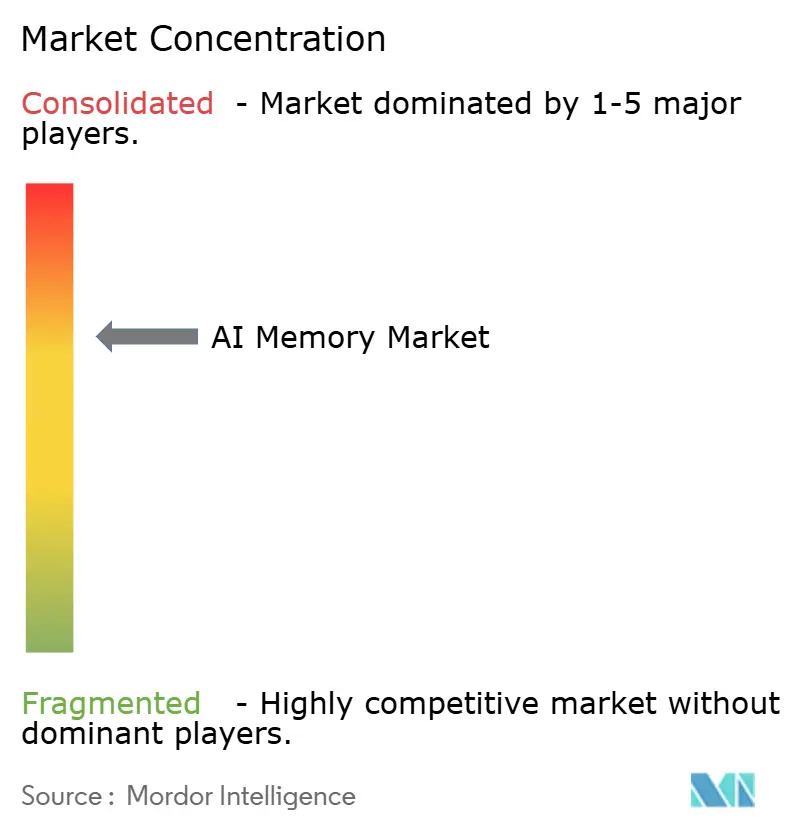

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AI Memory Marktanalyse von Mordor Intelligence

Die Größe des AI Memory Marktes wird voraussichtlich von 21,72 Milliarden USD im Jahr 2025 auf 27,93 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 28,61 % über den Zeitraum 2026–2031 einen Wert von 98,28 Milliarden USD erreichen. Dieses Tempo spiegelt wider, wie sehr der Speicher in den Mittelpunkt des KI-Systemdesigns gerückt ist, da Modelltraining, Inferenz-Serving und Kontextspeicherung alle von höherer Bandbreite und größeren aktiven Speicherpools abhängen. Der AI Memory Markt expandiert auch deshalb, weil Hyperscale-Käufer größere KI-Server-Flotten planen, während Edge-Systeme in der Automobil-, Robotik- und Industriebranche eine zweite Nachfragewelle außerhalb des Rechenzentrums erzeugen. Produkt-Roadmaps werden nun durch Qualifizierungsgeschwindigkeit, Packaging-Bereitschaft und die Fähigkeit geprägt, mehrere Speicherebenen auf einer Plattform zu unterstützen. Das macht die Lieferantenstrategie stärker auf langfristige Plattformausrichtung, Produktionsplanung und Ökosystem-Partnerschaften ausgerichtet. Es eröffnet auch Raum für neuere Speicherschichten wie CXL-basierte Erweiterung und KI-nativen Speicher, die den kommerziellen Umfang des AI Memory Marktes erweitern.

Wichtigste Erkenntnisse des Berichts

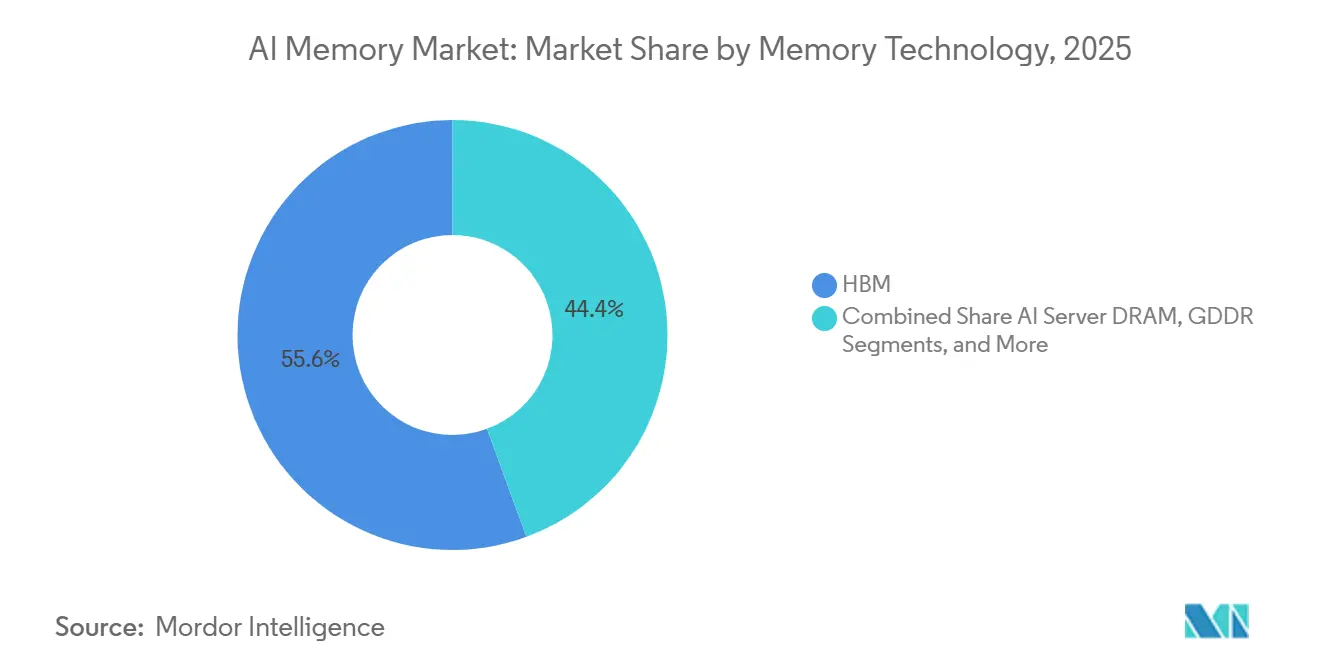

- Nach Speichertechnologie hielt HBM im Jahr 2025 einen Umsatzanteil von 55,60 % am AI Memory Markt, während GDDR bis 2031 voraussichtlich mit einer CAGR von 29,44 % wachsen wird.

- Nach KI-Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 45,50 % auf KI-Training und Modellentwicklung, während KI-Inferenz bis 2031 voraussichtlich die höchste CAGR von 29,57 % verzeichnen wird.

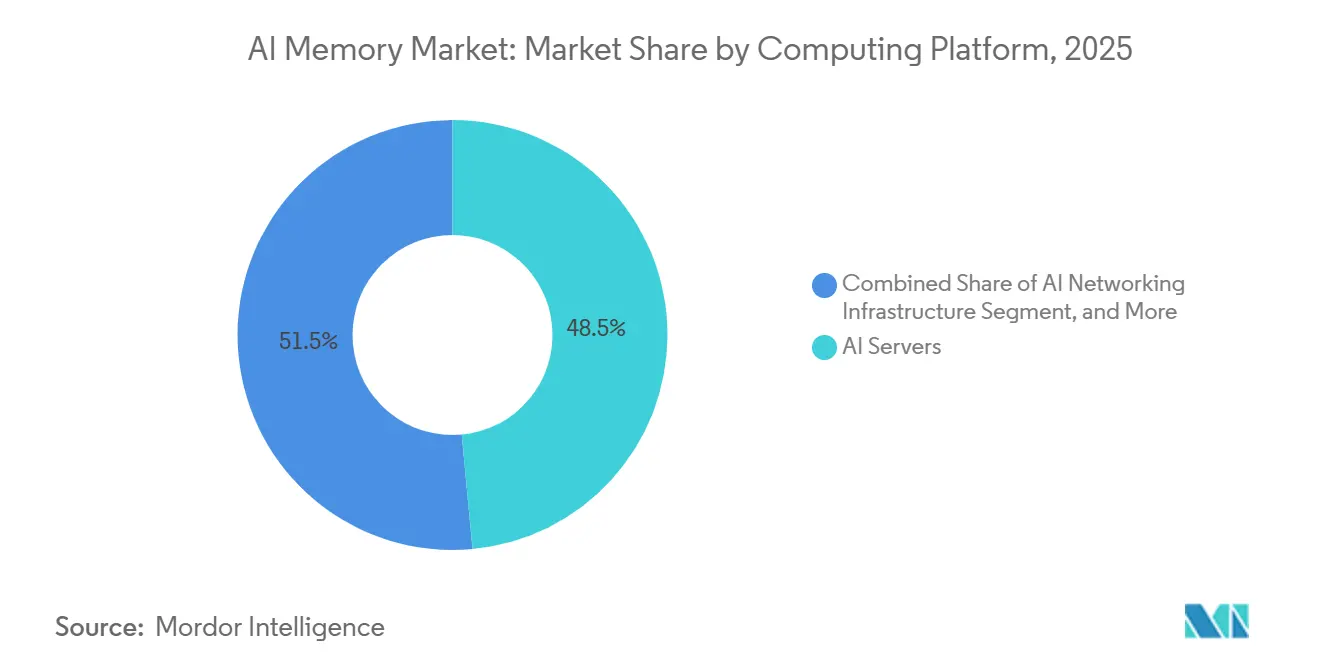

- Nach Computing-Plattform hielten KI-Server im Jahr 2025 einen Anteil von 48,52 % am AI Memory Markt, während Edge-KI-Systeme bis 2031 voraussichtlich mit einer CAGR von 29,62 % wachsen werden.

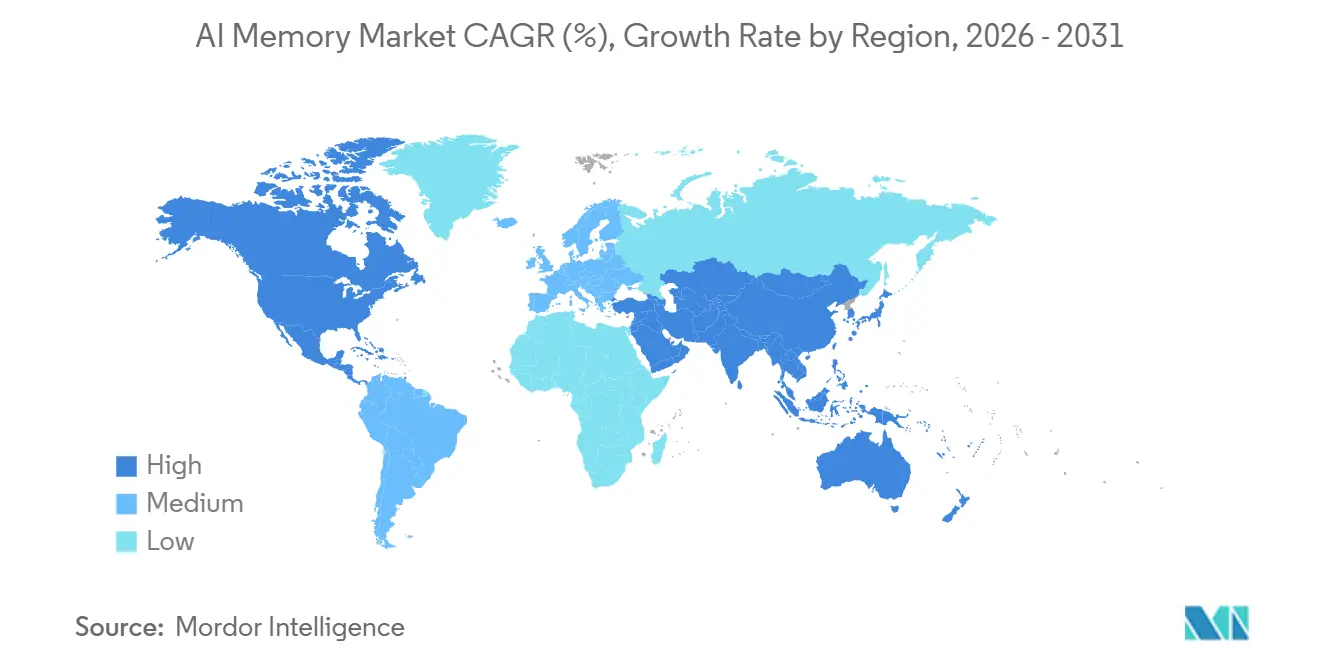

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,41 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 29,48 % expandieren wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AI Memory Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung von HBM3E und HBM4 in KI-Beschleunigern | +8.5% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Expansion von Hyperscale-KI-Server-Flotten | +7.0% | Global, am stärksten in Nordamerika mit Ausstrahlungseffekten auf Europa und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Rechendichte für KI-Training und KI-Inferenz | +5.5% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Speicherinhalts-Inflation in KI-Servern und Racks | +4.0% | Global, am stärksten in Nordamerika, Europa und den wichtigsten asiatisch-pazifischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Höhere Bandbreitennachfrage pro Watt in fortschrittlichen GPUs und ASICs | +3.5% | Global, frühe Konzentration in Nordamerika und Südkorea | Mittelfristig (2–4 Jahre) |

| Anhaltendes KV-Cache-Wachstum bei KI-Workloads mit langen Kontextfenstern und agentischen Anwendungen | +2.5% | Global, mit früher Verbreitung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von HBM3E und HBM4 in KI-Beschleunigern

Der Übergang von HBM3E zu HBM4 schreitet schnell voran, da Beschleuniger-Anbieter bei jeder neuen Plattformgeneration mehr Bandbreite und bessere Energieeffizienz anstreben. NVIDIA erklärte im Mai 2026, dass die Vera Rubin Plattform in die Vollproduktion hochgefahren werde, was bestätigt, dass die Nachfrage nach Speicher der nächsten Generation nun direkt an Produktionseinsätze statt an frühe Musteraktivitäten geknüpft ist.[1]NVIDIA Corporation, "NVIDIA Vera Rubin Ramps Into Full Production to Power Agentic AI Factories Worldwide," NVIDIA Investor Relations, investor.nvidia.com Dies ist bedeutsam, weil HBM in führenden KI-Systemen keine Premium-Option mehr ist, sondern zu einem erforderlichen Bestandteil des Compute-Stacks geworden ist. Da Käufer Hardware-Roadmaps auf leistungsfähigere Beschleuniger ausrichten, beginnt die Speicherplanung früher und bleibt für längere Zeiträume festgelegt. Das verlagert die Beschaffung vom kurzfristigen Komponentenkauf hin zu einer Verpflichtung auf Plattformebene. Für den AI Memory Markt hält dies HBM im Mittelpunkt des Umsatzwachstums und der strategischen Lieferantenpositionierung.

Expansion von Hyperscale-KI-Server-Flotten

Große KI-Server-Programme wechseln von gestaffelten Pilotprojekten zu verbindlichen Einsatzzyklen in der Cloud-Infrastruktur. AMD und Meta Platforms gaben im Februar 2026 eine erweiterte Partnerschaft bekannt, um 6 Gigawatt AMD-GPU-Infrastruktur einzusetzen, wobei die Lieferungen für die erste-Gigawatt-Phase in der zweiten Hälfte des Jahres 2026 beginnen sollen.[2]Advanced Micro Devices, "AMD and Meta Announce Expanded Strategic Partnership to Deploy 6 Gigawatts of AMD GPUs," AMD Newsroom, amd.com Jeder Rollout in diesem Ausmaß zieht gleichzeitig HBM, Server-DRAM, Speicherspeicher und Netzwerkspeicher nach sich. Das bedeutet, dass das Wachstum nicht auf einen einzigen Speichertyp beschränkt ist, sondern sich über den gesamten Stack verteilt, der KI-Cluster unterstützt. Es begünstigt auch Lieferanten, die zuverlässige Qualifizierung, stabile Produktion und Roadmap-Kontinuität bieten können. Der AI Memory Markt profitiert daher sowohl von größeren Flottenanzahlen als auch von höherem Speicherinhalt in jedem eingesetzten System.

Steigende Rechendichte für KI-Training und KI-Inferenz

Trainings-Cluster und Inferenz-Cluster tragen beide einen größeren Modellzustand im aktiven Speicher als frühere KI-Systeme. NVIDIA stellte im März 2026 die modulare Speicherarchitektur BlueField-4 STX mit CMX-Kontextspeicher vor, was zeigt, dass Speicher nun als dedizierte Schicht in die Inferenzinfrastruktur integriert wird, anstatt als sekundäre Komponente behandelt zu werden.[3]NVIDIA Corporation, "NVIDIA Vera Rubin Ramps Into Full Production to Power Agentic AI Factories Worldwide," NVIDIA Investor Relations, investor.nvidia.com Penguin Solutions stellte im selben Monat einen produktionsbereiten CXL-basierten KV-Cache-Server mit bis zu 11 TB CXL-Speicher für Inferenz im Unternehmensmaßstab vor und unterstrich damit denselben Architekturwandel. Diese Markteinführungen zeigen, dass das alleinige Hinzufügen von Rechenleistung die Durchsatzbeschränkungen nicht beseitigt, wenn lange Kontextfenster und persistenter Sitzungszustand in der Nähe des Prozessors bleiben müssen. Da die Modellnutzung interaktiver und kontinuierlicher wird, gewinnen Speicherbandbreite und -kapazität an Bedeutung. Das hält den AI Memory Markt eng an die Art und Weise gebunden, wie KI-Inferenzsysteme aufgebaut werden.

Speicherinhalts-Inflation in KI-Servern und Racks

Neue KI-Racks tragen nun mehr Speicher auf der Beschleuniger-Ebene, der Server-Ebene und der Speicher-Ebene. NVIDIA erklärte, dass die Vera Rubin Plattform HBM4 mit einer Kontextspeicher-Architektur integriert, was auf ein breiteres Systemdesign hindeutet, das einen größeren Speicher-Fußabdruck als frühere Plattformen aufweist. Penguin Solutions reagierte auf denselben Druck mit einem CXL-basierten Server-Design, das DDR5 und CXL-Erweiterungskarten kombiniert, um den verfügbaren Speicher für Inferenz-Einsätze zu erweitern. Diese Entwicklungen zeigen, dass Käufer Speicher nicht mehr als Hilfskomponente dimensionieren, die spät im Beschaffungszyklus angepasst werden kann. Speicher bestimmt nun gemeinsam Systemkosten, Architekturwahl und Beschaffungszeitpunkt. Das schafft eine breitere Umsatzbasis über HBM, Server-DRAM, LPDDR und Erweiterungsspeicher im AI Memory Markt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe thermische Einschränkungen und Ausbeute-Einschränkungen auf Packaging-Ebene | -2.5% | Global, mit stärkster Auswirkung in Südkorea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Begrenzte qualifizierte Lieferbasis für fortschrittliches HBM | -2.0% | Global, mit direkten nachgelagerten Auswirkungen auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Starke Abhängigkeit von fortschrittlicher Packaging-Kapazität | -1.5% | Global, mit primärem Druck in Taiwan und Südkorea | Mittelfristig (2–4 Jahre) |

| Hohes Obsoleszenzrisiko über HBM-Generationen hinweg | -1.0% | Global, mit strategischem Risiko konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe thermische Einschränkungen und Ausbeute-Einschränkungen auf Packaging-Ebene

Fortschrittlicher gestapelter Speicher ist schwieriger zu skalieren als herkömmlicher Speicher, da mehr Schichten innerhalb einer engeren thermischen Hülle zusammenarbeiten müssen. Dies ist besonders wichtig bei HBM, wo die fertige Ausbeute ebenso sehr von der Packaging-Qualität wie von der Wafer-Versorgung abhängt. Wenn die Packaging-Leistung nachlässt, können sich Beschleuniger-Lieferungen verlangsamen, selbst wenn die Endnachfrage stabil bleibt. Die Validierung nimmt ebenfalls Zeit in Anspruch, da jede Generation thermische, Zuverlässigkeits- und Plattformanforderungen erfüllen muss, bevor Volumenlieferungen beginnen. Das kann das nutzbare Hochlauf-Fenster für eine neue Produktgeneration einengen. Der AI Memory Markt bleibt daher dem Ausführungsrisiko auf Packaging-Ebene ausgesetzt, selbst wenn die Nachfragebedingungen stark bleiben.

Begrenzte qualifizierte Lieferbasis für fortschrittliches HBM

Nur eine kleine Anzahl von Lieferanten kann führende KI-Beschleuniger-Programme mit fortschrittlichem HBM unterstützen. Die Qualifizierung nimmt Zeit in Anspruch, da der Speicher zum Controller, zum Packaging-Design, zum thermischen Profil und zu den Leistungszielen jeder Plattform passen muss. Käufer sind daher bei der Planung großer Einsatzzyklen auf eine enge Lieferbasis angewiesen. Diese Konzentration gibt qualifizierten Anbietern mehr Kontrolle über Zuteilung und Timing. Sie erhöht auch die Kosten eines verzögerten Produktzyklus für Lieferanten und Kunden gleichermaßen. Der AI Memory Markt wird diese Einschränkung so lange tragen, bis sich die qualifizierte Lieferantenbasis in zukünftigen HBM-Generationen verbreitert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Speichertechnologie: HBM verankert den Umsatz, während GDDR über breitere KI-Einsätze skaliert

HBM hielt im Jahr 2025 einen Anteil von 55,60 % am AI Memory Markt, was zeigt, wie stark die Hyperscale-Trainingsinfrastruktur den Umsatz im Laufe des Jahres geprägt hat. Sein Vorsprung resultierte daraus, dass führende KI-Beschleuniger auf Speicher mit sehr hoher Bandbreite angewiesen sind und den erwarteten Durchsatz ohne diesen nicht aufrechterhalten können. NVIDIA erklärte im Mai 2026, dass Vera Rubin in die Vollproduktion hochgefahren werde, was die anhaltende HBM-Nachfrage unterstützt, da Systeme der nächsten Generation in den aktiven Einsatz übergehen. AI Server DRAM blieb die zweitgrößte Technologieschicht, da große KI-Systeme weiterhin erheblichen Hauptspeicher rund um den Beschleuniger-Komplex benötigen.

GDDR wird voraussichtlich das schnellste Wachstum der AI Memory Marktgröße mit einer CAGR von 29,44 % bis 2031 verzeichnen, unterstützt durch den kommerziellen Rollout von GDDR7. Rambus stellte fest, dass GDDR7 im März 2024 von JEDEC standardisiert wurde und einen leistungsstärkeren Pfad für Grafik- und Beschleuniger-Anwendungen eröffnete. Innerhalb der AI Memory Branche gibt das GDDR eine stärkere Position in GPUs und Edge-Beschleunigern, die höhere Bandbreite benötigen, aber nicht immer HBM-Klassen-Packaging erfordern. AI Edge Memory LPDDR soll ebenfalls expandieren, da Inferenzsysteme und Edge-Geräte bei engen thermischen Grenzen eine bessere Bandbreite pro Watt benötigen. Andere Speichertechnologien, einschließlich CXL-basierter Erweiterung, bieten eine längere Laufbahn, da Penguin Solutions im März 2026 einen produktionsbereiten CXL-basierten KV-Cache-Server mit bis zu 11 TB Speicher für Unternehmens-Inferenz vorstellte.

Nach KI-Anwendung: Training führt den aktuellen Umsatz an, während Inferenz den Speicher-Stack neu gestaltet

KI-Training und Modellentwicklung hielten im Jahr 2025 einen Umsatzanteil von 45,50 % und blieben damit der größte Anwendungsbereich im AI Memory Markt. Diese Position spiegelte den hohen Speicherbedarf der Entwicklung von Frontier-Modellen wider, bei der Tausende von Beschleunigern zusammenarbeiten und große aktive Speicherpools benötigen. KI-Inferenz wird voraussichtlich mit der schnellsten Rate von 29,57 % CAGR bis 2031 wachsen, da KI-Dienste von periodischen Trainingsereignissen zu kontinuierlichen, benutzerseitigen Workloads übergehen. Dieser Wandel ist bedeutsam, weil Inferenz kontinuierlich läuft und mit jedem Prompt, jedem Abrufzyklus und jeder Kontextaktualisierung skaliert.

Penguin Solutions erklärte im März 2026, dass Inferenz-Workloads zu 30 % rechen- und zu 70 % speichergetrieben sind, was unterstreicht, warum Speicherbandbreite und zugängliche Kapazität zu den wichtigsten Designvariablen in der Einsatzplanung werden. NVIDIA führte auch CMX-Kontextspeicher für agentische KI-Inferenz ein, was den wachsenden Bedarf widerspiegelt, KV-Cache und verwandten Modellzustand in der Nähe des aktiven Workloads zu halten. In der AI Memory Branche macht dies Inferenz zu mehr als einem Nachfrage-Zusatz, da es die Speicherhierarchie innerhalb des eingesetzten Systems verändert. HPC und wissenschaftliche KI bleibt der dritte Anwendungsblock und bietet eine stabilere Nachfragebasis durch nationale Labore, Klimamodellierung und Arzneimittelforschungs-Workloads, die oft mehr auf ein breiteres Server-Speicher-Gleichgewicht als auf die oberste HBM-Ebene angewiesen sind.

Nach Computing-Plattform: KI-Server dominieren heute, während Edge-KI-Systeme die Nachfragebasis erweitern

KI-Server machten im Jahr 2025 einen Umsatzanteil von 48,52 % aus und hatten damit den größten Anteil unter den Computing-Plattformen im AI Memory Markt. Ihr Vorsprung resultierte daraus, dass Rack-skalierte KI-Systeme HBM, Server-DRAM, Speicherspeicher und Netzwerkspeicher im selben Einsatzzyklus absorbieren. KI-Compute-Beschleuniger sind ebenfalls bedeutsam, da sie die Speicherschnittstellen-Anforderungen definieren, die die Nachfrage nach jeder neuen HBM- und DRAM-Generation prägen. Infolgedessen fließt der Plattformwettbewerb in der KI-Hardware direkt in Speicher-Roadmaps und Produktionsplanung ein.

Edge-KI-Systeme werden voraussichtlich mit der schnellsten Rate von 29,62 % CAGR bis 2031 expandieren, was die Reichweite des AI Memory Marktes über zentralisierte Rechenzentren hinaus erweitert. Diese Systeme benötigen anhaltende Bandbreite innerhalb strengerer Leistungs- und thermischer Grenzen, was die Nachfrage nach LPDDR und ausgewählten GDDR-Konfigurationen unterstützt. In der gesamten AI Memory Branche macht dies den Plattform-Mix vielfältiger, da die Nachfrage nun sowohl von großen KI-Server-Clustern als auch von verteilten intelligenten Geräten kommt. AMD und Meta gaben im Februar 2026 einen Plan bekannt, 6 Gigawatt AMD-GPU-Infrastruktur einzusetzen, was veranschaulicht, wie einzelne Plattform-Verpflichtungen große Speicheranforderungen über den folgenden Produktionszyklus vorziehen können. KI-Netzwerkinfrastruktur und andere Computing-Plattform-Kategorien gewinnen ebenfalls an Relevanz, da größere Cluster speicherbewusste Switching-, Speicher- und Kontext-Serving-Schichten benötigen, um die Inferenzleistung stabil zu halten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,41 % am AI Memory Markt und war damit das größte regionale Nachfragezentrum. Sein Vorsprung resultierte aus dem Aufbau von Hyperscaler-KI-Infrastruktur, der Speicher zu einem strategischen Beschaffungsartikel statt zu einer routinemäßigen Server-Komponente gemacht hat. Die Region profitiert auch von der Konzentration großer Cloud- und Beschleuniger-Plattform-Käufer, was ihr eine starke Anziehungskraft auf qualifiziertes Angebot verleiht. Das hält Nordamerika sowohl bei kurzfristigen Zuteilungsentscheidungen als auch bei der längerfristigen Plattformplanung im AI Memory Markt zentral.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 29,48 % bis 2031 wachsen und ist damit die am schnellsten wachsende Region im AI Memory Markt. Die Region ist sowohl auf der Nachfrageseite als auch auf der Produktionsseite bedeutsam, da sie die wichtigste HBM-Fertigungsbasis und einen Großteil des unterstützenden Packaging-Ökosystems beherbergt. Südkorea bleibt das Kernproduktionszentrum für fortschrittlichen KI-Speicher, während Japan seine Rolle als zusätzlicher Fertigungsstandort durch neue Investitionen in HBM-Kapazitäten stärkt. China fügt eine weitere Nachfrageschicht durch die wachsende inländische KI-Modellentwicklung hinzu, auch wenn Technologiebeschränkungen die Art der einsetzbaren Speicherinfrastruktur prägen. Indien entwickelt sich im Prognosezeitraum stärker zu einem Verbrauchsmarkt, unterstützt durch Cloud-Expansion und eine wachsende KI-Start-up-Basis.

Europa und die übrigen Regionen repräsentierten im Jahr 2025 einen kleineren Anteil am AI Memory Markt, aber ihr Nachfragemuster ist strategisch eigenständig. In Europa konzentriert sich die Nachfrage auf industrielle KI, Finanzdienstleistungen, Biowissenschaften und souveräne Computing-Programme, die Rückverfolgbarkeit und Energieeffizienz in den Vordergrund stellen. Südamerika, der Nahe Osten und Afrika sind noch frühere Märkte, entwickeln jedoch durch souveräne Cloud-Programme und breitere regionale Rechenzentrum-Investitionen zusätzliche KI-Inferenz-Nachfrage. Das bedeutet, dass der globale Fußabdruck des AI Memory Marktes breiter wird, auch wenn die Umsatzkonzentration in Nordamerika am höchsten und die Produktionskonzentration im asiatisch-pazifischen Raum am stärksten bleibt.

Wettbewerbslandschaft

Der AI Memory Markt ist auf der Fertigungsebene, insbesondere bei HBM, das im Jahr 2025 55,60 % des Umsatzes ausmachte, stark konsolidiert. Das Angebot an fortschrittlichem HBM ist auf eine sehr kleine Gruppe qualifizierter Anbieter beschränkt, was diesem Teil des Marktes eine viel engere Struktur verleiht als der breiteren Speicherkategorie. Der Wettbewerb wird daher weniger durch Produkt-Markteinführungen allein geprägt und mehr durch Qualifizierungsgeschwindigkeit, Packaging-Bereitschaft und die Fähigkeit, mit führenden Beschleuniger-Roadmaps abgestimmt zu bleiben. Diese Bedingungen machen Skalierung und Ausführung wichtiger als reinen Preiswettbewerb.

Mehrere strategische Schritte im Jahr 2026 zeigten, wie sich Anbieter für die nächste Phase des AI Memory Marktes positionieren. Micron Technology begann im Juli 2026 mit dem Bau einer HBM-Werks-Erweiterung in Hiroshima, was seinen langfristigen Platz in der fortschrittlichen KI-Speicherversorgung unterstützt. Applied Materials und TSMC gaben im Mai 2026 eine Innovationspartnerschaft bekannt, um Materialentwicklung und Prozessintegration für KI-Halbleitergeräte der nächsten Generation zu beschleunigen. NVIDIA stellte im März 2026 BlueField-4 STX und CMX-Kontextspeicher vor, was die kommerzielle Rolle von Speicher über das Beschleuniger-Paket hinaus erweiterte. Penguin Solutions stellte im März 2026 ebenfalls einen produktionsbereiten CXL-basierten KV-Cache-Server vor, was zeigt, dass neue Marktteilnehmer in angrenzenden Speicherebenen noch Raum finden können, selbst wenn die Kern-HBM-Versorgung konzentriert bleibt.

Der wichtigste Weißraum im AI Memory Markt liegt in der Unterstützung für fortschrittliches Packaging, CXL-Erweiterungsspeicher und KI-nativen Speicherschichten und nicht in der direkten HBM-Substitution. Standards und Schnittstellen-Ökosysteme stärken auch die Stärke der etablierten Anbieter, da sie die Qualifizierungshürde für jeden neuen Marktteilnehmer erhöhen. Rambus bleibt hier relevant, da Controller-IP und Speicherschnittstellen-Unterstützung mitbestimmen, wie schnell neue Standards in einsetzbare Produkte übergehen. Das Ergebnis ist ein Markt, in dem die Kern-Fertigungsebene eng ist, während das umgebende Ökosystem selektive Einstiegspunkte für spezialisierte Lieferanten bietet.

AI Memory Branchenführer

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: Micron Technology begann mit dem Bau einer HBM-Werks-Erweiterung im Wert von 9,3 Milliarden USD in Hiroshima, Japan, unterstützt durch bis zu 500 Milliarden Yen vom japanischen Ministerium für Wirtschaft, Handel und Industrie, mit dem Ziel der Massenproduktion ab Sommer 2028. Die Anlage ist der HBM4-Produktion für KI-Beschleuniger-Plattformen gewidmet und ist Teil von Microns umfassenderem Fertigungsausbauverpflichtung von 200 Milliarden USD in den USA und international.

- Juni 2026: NVIDIA-CEO Jensen Huang bestätigte auf der GTC Taipei, dass Samsung Electronics, SK hynix und Micron Technology alle als HBM4-Lieferanten für die Vera Rubin Plattform qualifiziert worden waren – das erste Mal, dass eine gleichzeitige Dreifach-Anbieter-Qualifizierung für eine einzelne KI-Beschleuniger-Generation stattfand.

- Mai 2026: NVIDIA gab bekannt, dass die Vera Rubin Plattform auf der GTC Taipei am 31. Mai 2026 in die Vollproduktion hochgefahren werde, wobei Produktionslieferungen ab dem dritten Quartal 2026 geplant sind. Die Plattform liefert im Vergleich zur vorherigen Grace Blackwell Generation einen 10-fachen Agenten-Durchsatz im großen Maßstab und integriert HBM4 in ihre Beschleuniger- und CMX-Kontextspeicher-Architektur.

- Mai 2026: Applied Materials und TSMC gaben im EPIC Center von Applied Materials im Silicon Valley eine Innovationspartnerschaft bekannt, die auf die gemeinsame Entwicklung von Materialentwicklungs- und Prozessintegrationstechnologien für KI-Halbleitergeräte der nächsten Generation abzielt, die Rechenzentrum- und Edge-Anwendungen umfassen.

Globaler AI Memory Markt – Berichtsumfang

Der AI Memory Markt bezieht sich auf das Branchensegment, das sich der Entwicklung, Konzeption und dem Einsatz fortschrittlicher Speichertechnologien widmet, die für Workloads der künstlichen Intelligenz (KI) optimiert sind und schnelleren Datenzugriff, höhere Bandbreite sowie verbesserte Energieeffizienz bei Training- und Inferenzprozessen ermöglichen.

Der AI Memory Marktbericht ist segmentiert nach Speichertechnologie (HBM, AI Server DRAM, GDDR, AI Edge Memory LPDDR und andere Speichertechnologien (CXL-Speicher und andere aufkommende Speichertypen)), KI-Anwendung (KI-Training und Modellentwicklung, KI-Inferenz sowie HPC und wissenschaftliche KI), Computing-Plattform (KI-Server, KI-Compute-Beschleuniger, KI-Netzwerkinfrastruktur, Edge-KI-Systeme und andere Computing-Plattformen (spezialisierte KI-Computing-Plattformen und KI-Workstations)) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| HBM |

| AI Server DRAM |

| GDDR |

| AI Edge Memory LPDDR |

| Andere Speichertechnologien (CXL-Speicher und andere aufkommende Speichertypen) |

| KI-Training und Modellentwicklung |

| KI-Inferenz |

| HPC und wissenschaftliche KI |

| KI-Server |

| KI-Compute-Beschleuniger |

| KI-Netzwerkinfrastruktur |

| Edge-KI-Systeme |

| Andere Computing-Plattformen (spezialisierte KI-Computing-Plattformen und KI-Workstations) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | |

| Naher Osten und Afrika |

| Nach Speichertechnologie | HBM | |

| AI Server DRAM | ||

| GDDR | ||

| AI Edge Memory LPDDR | ||

| Andere Speichertechnologien (CXL-Speicher und andere aufkommende Speichertypen) | ||

| Nach KI-Anwendung | KI-Training und Modellentwicklung | |

| KI-Inferenz | ||

| HPC und wissenschaftliche KI | ||

| Nach Computing-Plattform | KI-Server | |

| KI-Compute-Beschleuniger | ||

| KI-Netzwerkinfrastruktur | ||

| Edge-KI-Systeme | ||

| Andere Computing-Plattformen (spezialisierte KI-Computing-Plattformen und KI-Workstations) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des AI Memory Marktes?

Die Größe des AI Memory Marktes betrug im Jahr 2025 21,72 Milliarden USD, wird voraussichtlich im Jahr 2026 27,93 Milliarden USD erreichen und soll bis 2031 bei einer CAGR von 28,61 % auf 98,28 Milliarden USD wachsen.

Welche Speichertechnologie führt den Umsatz im AI Memory Bereich an?

HBM führte den Markt im Jahr 2025 mit einem Umsatzanteil von 55,60 % an, da führende KI-Beschleuniger und Trainingssysteme auf Speicher mit sehr hoher Bandbreite angewiesen sind.

Welche Anwendung wächst am schnellsten in der AI Memory Nachfrage?

KI-Inferenz ist die am schnellsten wachsende Anwendung mit einer CAGR von 29,57 % bis 2031, da KI-Dienste zu kontinuierlichen, speicherintensiven Einsatzmodellen übergehen.

Welche Computing-Plattform erzeugt die größte Nachfrage nach AI Memory?

KI-Server hielten im Jahr 2025 mit 48,52 % den größten Anteil, da sie HBM, Server-DRAM, Netzwerkspeicher und Speicherspeicher im selben Einsatzzyklus kombinieren.

Welche Region führt den AI Memory Markt an und welche Region wächst am schnellsten?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,41 %, während der asiatisch-pazifische Raum aufgrund seiner starken Produktionsbasis und wachsenden KI-Nachfrage voraussichtlich am schnellsten mit einer CAGR von 29,48 % bis 2031 wachsen wird.

Was verändert den Wettbewerb im AI Memory Bereich?

Der Wettbewerb wird durch HBM-Qualifizierung, Packaging-Kapazität und Ökosystem-Partnerschaften geprägt, während CXL-Speicher und KI-nativer Speicher neue Möglichkeiten neben der Kern-HBM-Lieferantengruppe schaffen.

Seite zuletzt aktualisiert am: