Marktgröße und Marktanteil für KI-integrierte Blutanalysatoren

Marktübersicht

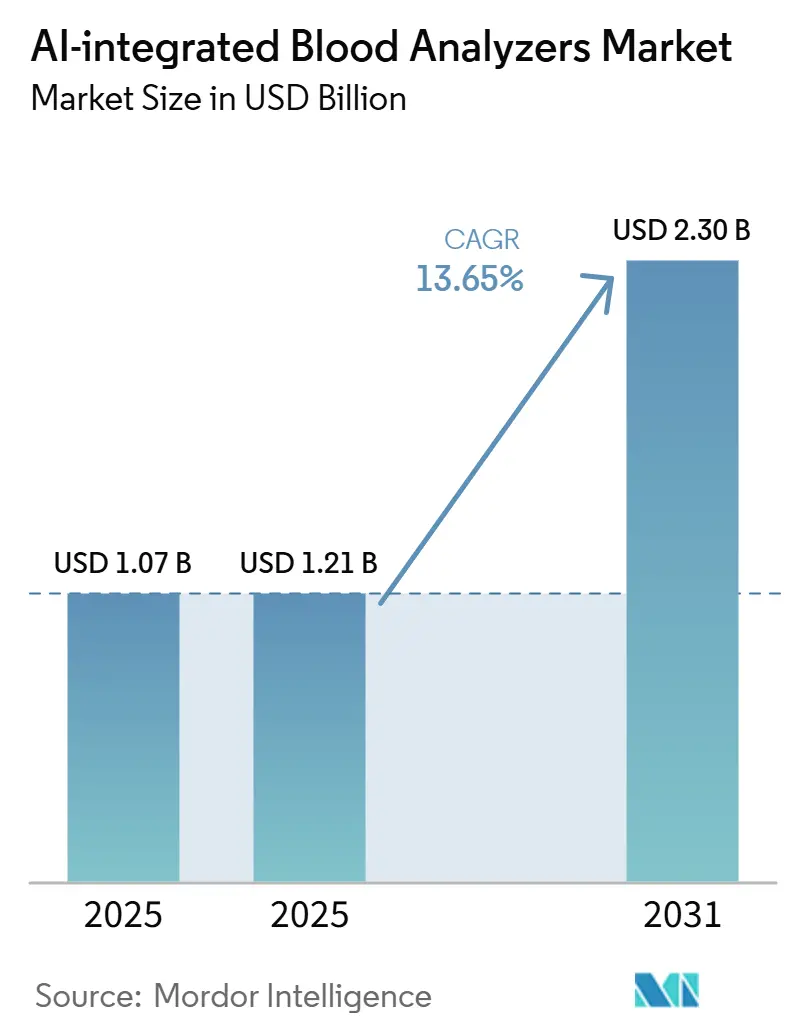

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.21 Milliarden US-Dollar |

| Marktgröße (2031) | 2.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 13.65% CAGR |

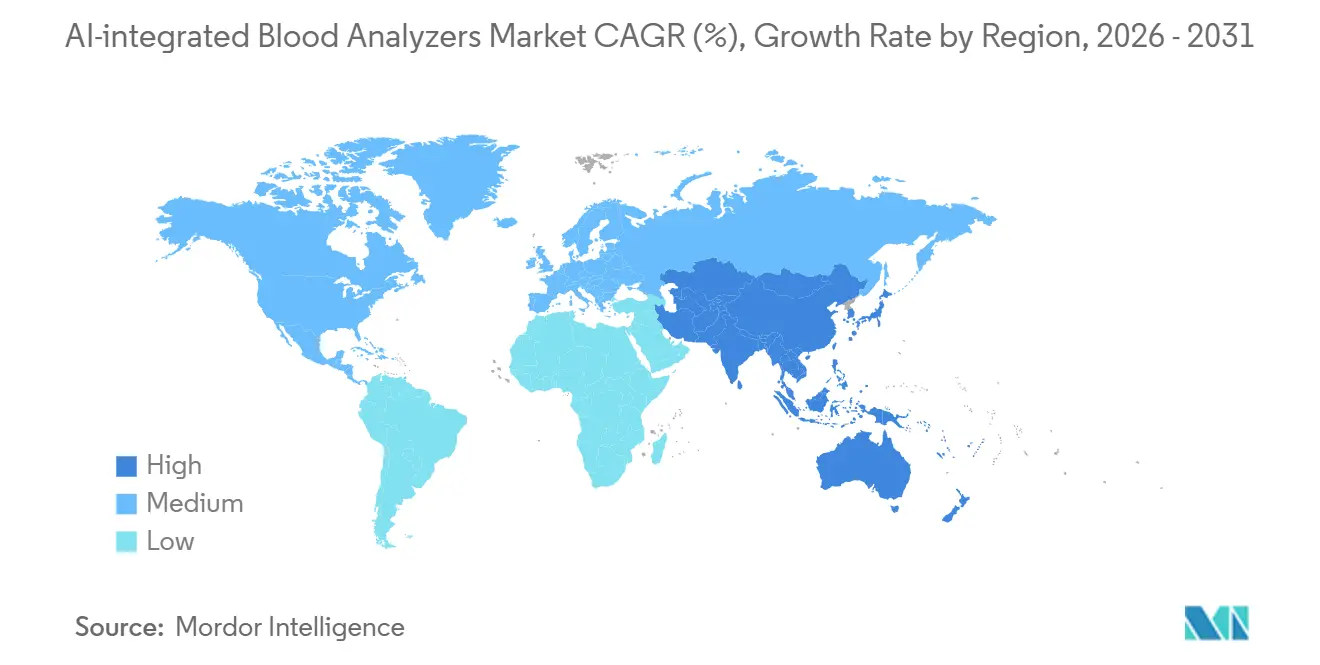

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

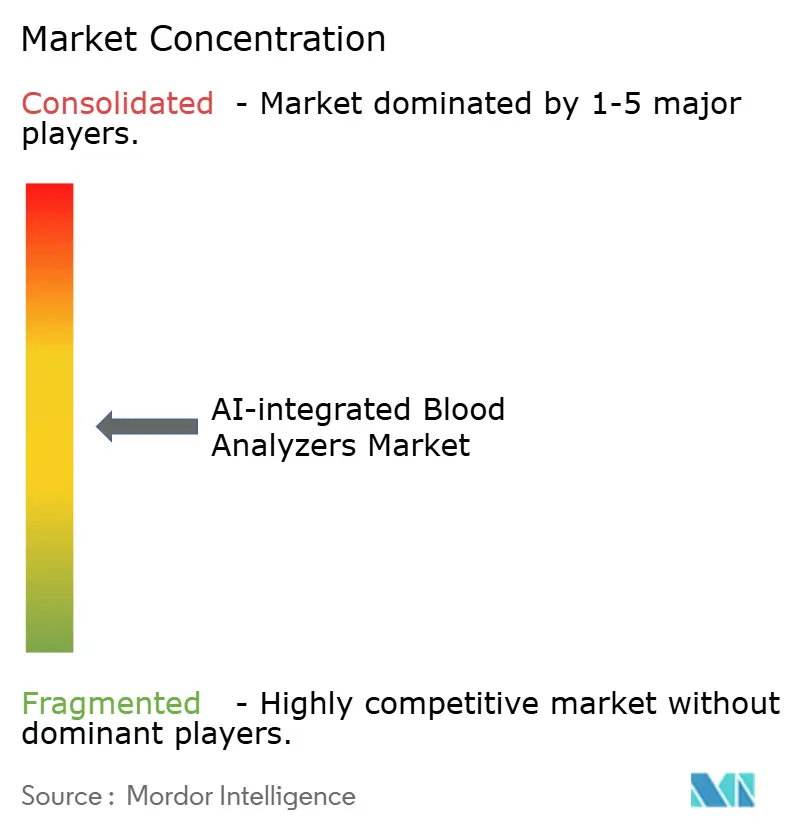

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI-integrierte Blutanalysatoren von Mordor Intelligence

Die Marktgröße für KI-integrierte Blutanalysatoren wird voraussichtlich von 1,07 Milliarden USD im Jahr 2025 auf 1,21 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,30 Milliarden USD erreichen, was einem CAGR von 13,65 % über den Zeitraum 2026–2031 entspricht.

Die anhaltende Nachfrage nach Screening-Untersuchungen stützt weiterhin den Markt für KI-integrierte Blutanalysatoren, da die Weltgesundheitsorganisation im Jahr 2025 berichtete, dass Anämie bei Frauen im reproduktionsfähigen Alter bei 30,7 % verblieb, was das Volumen routinemäßiger Bluttests in vielen Versorgungsumgebungen auf einem hohen Niveau hält.[1]Weltgesundheitsorganisation, "WHO Global Anaemia Estimates: Key Findings, 2025," Weltgesundheitsorganisation, who.int Der Markt für KI-integrierte Blutanalysatoren expandiert auch deshalb, weil Labore unter Druck stehen, mehr Blutbild- und Morphologie-Arbeitslasten mit weniger ausgebildeten Prüfern zu bewältigen, was Automatisierung und Entscheidungsunterstützung im täglichen Betrieb nützlicher macht. Anbieter im Markt für KI-integrierte Blutanalysatoren reagieren darauf, indem sie Analysatoren mit digitaler Morphologieprüfung, Workflow-Konnektivität und Software-Upgrades kombinieren, was ihnen hilft, bestehende Konten zu verteidigen und wiederkehrende Umsatzströme zu vertiefen. Die stärksten Chancen im Markt für KI-integrierte Blutanalysatoren zeigen sich bei dezentralisierten Tests, der Fernprüfung über standortübergreifende Labornetzwerke und Software-Overlays, die zu installierten Systemen hinzugefügt werden können, ohne die gesamte Gerätebasis zu ersetzen. Die Akzeptanz im Markt für KI-integrierte Blutanalysatoren verläuft nach wie vor ungleichmäßig, da hohe Kapitalkosten, begrenzte Erstattung für KI-spezifische Funktionen und strenge Validierungsanforderungen den Einkauf in preissensiblen Umgebungen weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

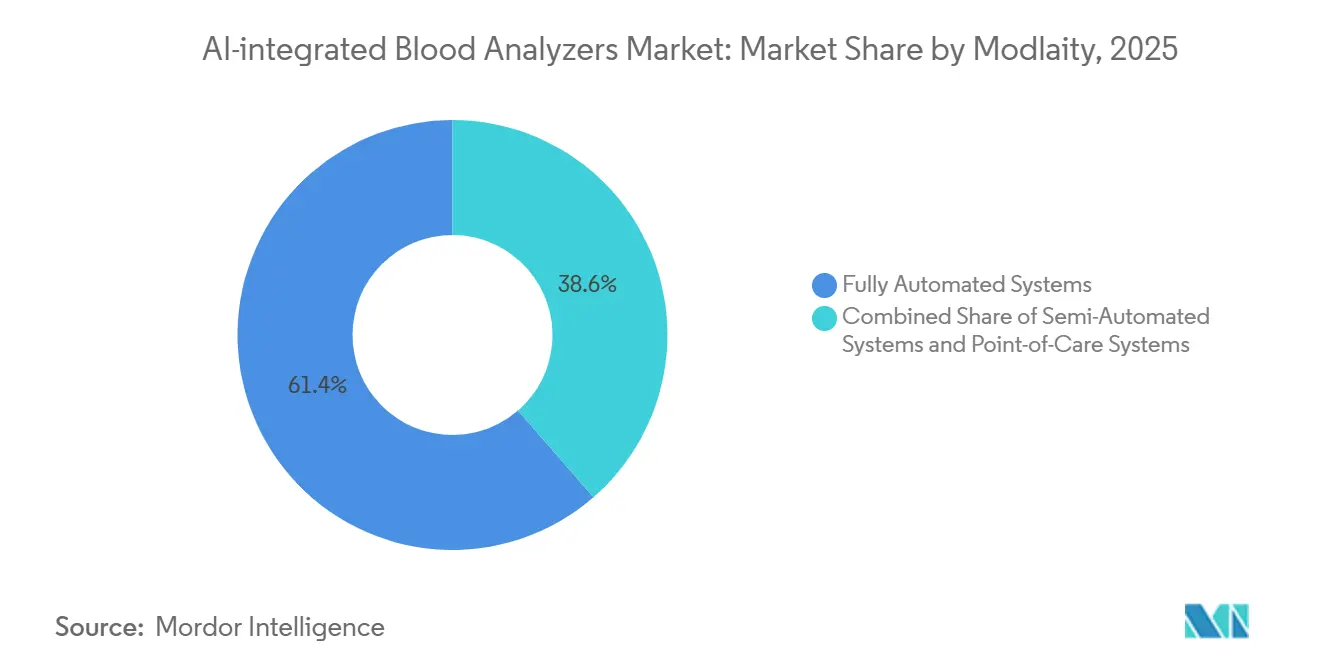

- Nach Modalität hielten vollautomatische Systeme im Jahr 2025 einen Umsatzanteil von 61,38 %, während Point-of-Care-Systeme bis 2031 voraussichtlich mit einem CAGR von 16,63 % wachsen werden.

- Nach Produkttyp entfielen auf KI-integrierte Blutanalysatoren im Jahr 2025 47,14 % des Umsatzes, während KI-Blutanalysesoftware bis 2031 voraussichtlich mit einem CAGR von 17,16 % wachsen wird.

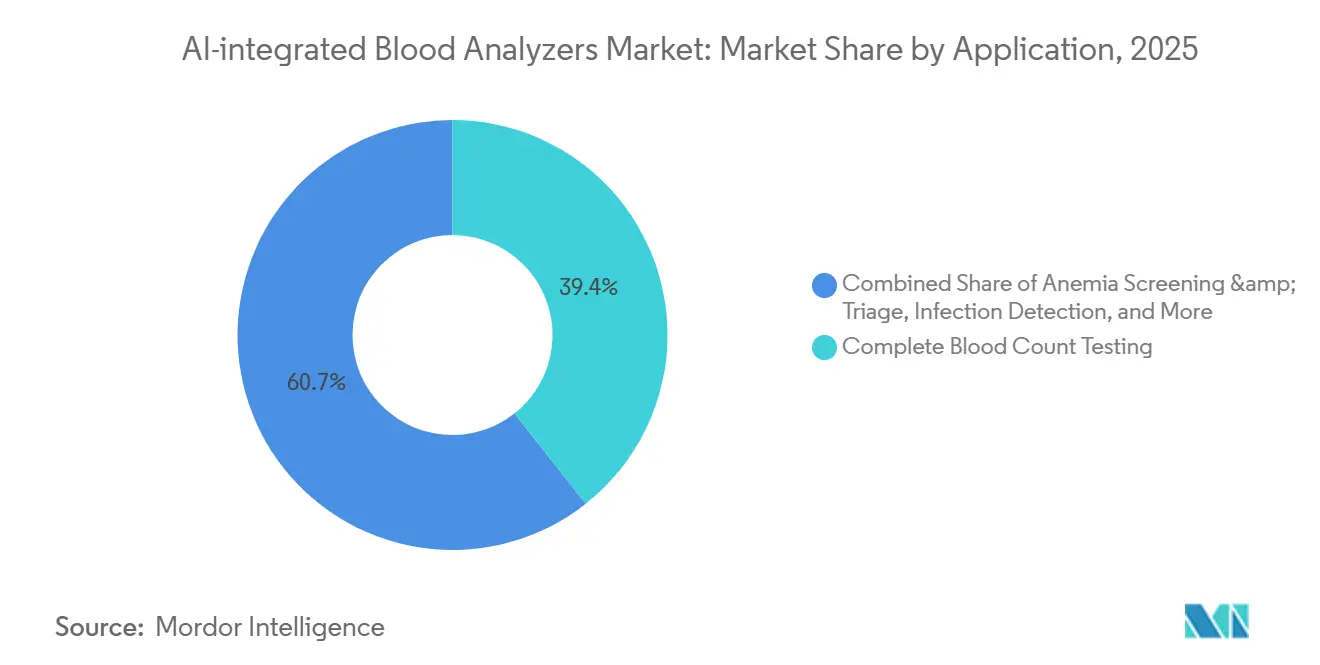

- Nach Anwendung entfielen auf die Blutbild-Testung im Jahr 2025 39,35 % des Umsatzes, während die Blutkrebs-Diagnostik bis 2031 voraussichtlich den schnellsten CAGR von 16,48 % verzeichnen wird.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 46,43 %, während Diagnostiklabore bis 2031 voraussichtlich mit einem CAGR von 14,88 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 42,36 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 15,32 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für KI-integrierte Blutanalysatoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach KI-gestützter Morphologieprüfung | +3.2% | Global, konzentriert in Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Expansion vollautomatischer Hochdurchsatz-Labore | +2.5% | Nordamerika, Westeuropa, APAC-Kernregion einschließlich China, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Steigende Screening-Volumina für Bluterkrankungen | +2.3% | Global, mit dem stärksten Bedarf in Südasien, Subsahara-Afrika und APAC | Langfristig (≥ 4 Jahre) |

| Dezentralisierter Testbedarf in der Akut- und Notfallversorgung | +2.1% | Nordamerika und APAC, mit Ausstrahlungseffekten auf MEA und Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende LIS- und digitale Workflow-Integration | +1.8% | Nordamerika und Europa, mit früher Akzeptanz in APAC-Tier-1-Städten | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach KI-gestützter Morphologieprüfung

Die manuelle Überprüfung des peripheren Blutausstrichs bleibt einer der langsamsten Schritte in der Laborrhämatologie, da sie nach wie vor stark von ausgebildetem Personal und sorgfältiger visueller Beurteilung abhängt. Das vom Nutzer bereitgestellte Material weist darauf hin, dass dieser Schritt bei manueller Prüfung 10–20 Minuten pro Präparat dauern kann, während KI-gestützte Morphologieplattformen dies in geeigneten Workflows auf unter 5 Minuten reduzieren können. Dieselbe Quelle berichtete, dass die CellaVision DM-Serie eine 50-prozentige Reduzierung der gesamten Ausstrichanalysezeit bei einer Vorklassifizierungsgenauigkeit von 92 % erzielte, und der Sysmex DI-60 die Hands-on-Zeit in prospektiven Studien um mehr als 144 Sekunden pro Präparat reduzierte.[2]J. Yao et al., "Anwendung künstlicher Intelligenz in der Laborrhämatologie: Fortschritte, Herausforderungen und Perspektiven," Acta Pharmaceutica Sinica B, sciencedirect.com Im Markt für KI-integrierte Blutanalysatoren ist dieser Zeitgewinn bedeutsam, da er den Durchsatz verbessert, ohne dass Labore knappe Morphologiespezialisten hinzuziehen müssen. Er ermöglicht es auch einem Pathologen oder leitenden Prüfer, mehrere Standorte von einem Ort aus zu überwachen, was Hub-and-Spoke-Labormodelle unterstützt, die in großen Gesundheitssystemen immer häufiger werden. Deshalb findet der Markt für KI-integrierte Blutanalysatoren Nachfrage nicht nur in großen Krankenhäusern, sondern auch in Labornetzwerken, die eine konsistente Prüfqualität an städtischen und ländlichen Standorten benötigen.

Expansion vollautomatischer Hochdurchsatz-Labore

Der Trend zu vollautomatischen Labor-Workcells stützt weiterhin den Markt für KI-integrierte Blutanalysatoren, da Zentrallabore mehr Durchsatz, bessere Konsistenz und weniger manuelle Schritte benötigen. Sysmex America stellte im Mai 2026 die nächste Generation der XR-Serie für hochkomplexe und hochvolumige Labore vor, und die Plattform baut auf der etablierten XN-Serie mit höherem Durchsatz, verbesserter KI-Analytik und einfacherer Automatisierungsintegration auf. Dieselbe Richtung ist in der Automatisierung des mittleren Marktsegments erkennbar, wo Mindray und Inpeco im Juni 2024 eine strategische Kooperationsvereinbarung unterzeichneten, um Hämatologielösungen mit Gesamtlaborautomatisierungssystemen und einer breiteren In-vitro-Diagnostik-Datenarchitektur zu verbinden. Der Markt für KI-integrierte Blutanalysatoren profitiert von diesem Muster, da Krankenhaussysteme Satellitenlabore in größere Referenzstandorte konsolidieren und diese Standorte Analysatorflotten benötigen, die täglich mehr Proben mit weniger Unterbrechungen verarbeiten können. Die Konnektivität mit Laborinformationssystemen wird unter diesem Modell wichtiger, da Hochvolumenstandorte einen einzigen Workflow wünschen, der Probenhandhabung, Analysatorausgabe, digitale Morphologie und Ergebnisfreigabe verknüpft. Da immer mehr Labore auf integrierte Automatisierungsstacks standardisieren, profitiert der Markt für KI-integrierte Blutanalysatoren von Ersatznachfrage, Software-Add-ons und längeren Servicebeziehungen.

Steigende Screening-Volumina für Bluterkrankungen

Der Markt für KI-integrierte Blutanalysatoren wird durch anhaltende Screening-Nachfrage nach Anämie und anderen Bluterkrankungen gestützt, die wiederholte Tests über einen längeren Zeitraum erfordern. Parallel dazu beschreibt das vom Nutzer bereitgestellte Material, wie die Blutkrebs-Diagnostik zu einem wichtigen Wachstumssegment wird, da Patienten mit hämatologischen Malignomen über Behandlungszyklen hinweg wiederholte Blutbild- und Morphologieüberwachung benötigen. Die klinische Rolle der KI verlagert sich auch in frühere Phasen, da validierte Modelle, die in den Eingabedaten zitiert werden, das Risiko einer chronischen myeloischen Leukämie aus historischen Blutbilddaten bis zu 5 Jahre vor der klinischen Diagnose identifizieren können. Dies verändert die Rolle routinemäßiger Bluttests von einfacher Messung hin zu früherer Mustererkennung in ausgewählten Anwendungsfällen. Da sich dieses Muster ausbreitet, profitiert der Markt für KI-integrierte Blutanalysatoren sowohl von höheren Testvolumina als auch vom steigenden Wert von Software, die klinisch bedeutsame Veränderungen erkennen kann, bevor eine vollständige Spezialistenprüfung erfolgt.

Dezentralisierter Testbedarf in der Akut- und Notfallversorgung

Der Markt für KI-integrierte Blutanalysatoren dringt auch in Akut- und Notfallversorgungsumgebungen vor, in denen Geschwindigkeit genauso wichtig ist wie analytische Genauigkeit. Das Nutzermaterial zeigt, dass kompakte und KI-gestützte Systeme die praktische Rolle der Point-of-Care-Bluttestung über einfache Bequemlichkeit hinaus erweitern, insbesondere wenn Einrichtungen schnell Ergebnisse benötigen und nicht für jeden Fall auf ein Zentrallabor angewiesen sein können. Klinische Validierungsarbeiten an der KI-gestützten Point-of-Care-Blutbild-Plattform Hilab Lens zeigten eine Sensitivität von über 89 %, eine Spezifität von über 88,5 % und Kappa-Koeffizienten von über 0,81, was die Leistungslücke zu Zentrallaborstandards verringerte.[3]Hilab / Springer Nature, "Klinische Validierung des Hilab Lens für KI-gestützte Point-of-Care-Blutbild-Testung in der pädiatrischen Onkologie," Communications Medicine, springer.com Im Juli 2026 erhielt ASUS Blade von der Health Sciences Authority in Singapur die Zulassung für KI-gestützte Software zur Analyse peripherer Blutausstriche mit einer berichteten Übereinstimmung von 99 %–100 % gegenüber Expertengutachtern, was zeigt, wie die regulatorische Akzeptanz für KI-basierte Blutprüfwerkzeuge außerhalb von Kernlaboren zunimmt. Der Markt für KI-integrierte Blutanalysatoren profitiert davon, weil Notfallversorgungszentren, ambulante Standorte und kleinere Einrichtungen Bluttests näher am Patienten durchführen können, anstatt jede Probe an einen entfernten Hub zu senden. Dies schafft inkrementelle Nachfrage im Markt für KI-integrierte Blutanalysatoren, anstatt lediglich Volumen von großen Laboren zu verlagern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Kosten pro Test | -1.6% | Global, am stärksten in Südasien, MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Validierungslücken gegenüber Zentrallaborstandards | -1.2% | Global, insbesondere in Nordamerika und Europa, wo die Einhaltung von FDA- und IVDR-Vorschriften obligatorisch ist | Mittelfristig (2–4 Jahre) |

| Komplexität der Datenschutz- und Cybersicherheits-Compliance | -0.9% | Nordamerika und die EU, mit Ausstrahlungseffekten auf Indien und APAC | Mittelfristig (2–4 Jahre) |

| Mangel an qualifiziertem Personal für die hämatologische Prüfung | -0.7% | Global, konzentriert in ländlichen und Schwellenmarktumgebungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Kosten pro Test

Der Markt für KI-integrierte Blutanalysatoren steht nach wie vor vor einer klaren Erschwinglichkeitsbarriere, da vollständige digitale Morphologiefähigkeit, Bildgebungshardware, Software und Integration oft ein Ausgabenniveau erfordern, das viele kleinere Einrichtungen nicht rechtfertigen können. Die Eingabedaten weisen darauf hin, dass validierte KI-Morphologieplattformen mit hochauflösender digitaler Bildgebung und Entscheidungsunterstützungssoftware häufig Listenpreise von über 100.000 USD aufweisen. Gleichzeitig üben Reagenzien- und Kosten pro Test wiederkehrenden Druck auf bereits knappe Laborbudgets aus. Dies ist am bedeutsamsten in öffentlichen Systemen und Einrichtungen niedrigerer Versorgungsstufen, wo Erstattungsstrukturen auf konventionelle Hämatologietests und nicht auf KI-gestützte Premium-Workflows ausgerichtet wurden. Der Markt für KI-integrierte Blutanalysatoren riskiert daher eine Aufspaltung in zwei Akzeptanzpfade, wobei große Referenzlabore schneller voranschreiten, während kleinere und preissensible Anbieter länger auf älteren Systemen verbleiben. Diese Aufspaltung kann die gesamte adressierbare Nachfrage verlangsamen, selbst wenn der klinische Fall für Automatisierung stark ist. Sie erhöht auch den Druck auf Anbieter im Markt für KI-integrierte Blutanalysatoren, Leasing, modulare Upgrades oder Software-Overlays anzubieten, die die anfängliche Hürde senken.

Validierungslücken gegenüber Zentrallaborstandards

Die Validierung bleibt ein wesentliches Hemmnis für den Markt für KI-integrierte Blutanalysatoren, da KI-gestützte Analysatoren und digitale Prüfwerkzeuge nachweisen müssen, dass sie standort-, populations- und laborpraxisübergreifend konsistent funktionieren. Das vom Nutzer bereitgestellte Material weist darauf hin, dass die FDA relevante KI- und maschinelles Lernen-gestützte automatisierte Blutanalysatoren nun unter 21 CFR 864.5220 klassifiziert und dass die Sysmex XR-Serie über diesen Weg eine 510(k)-Zulassung erhielt, was zeigt, dass die regulatorische Prüfung aktiv und spezifisch und nicht informell ist. Dasselbe Material besagt auch, dass die europäischen IVDR-Anforderungen das Niveau der klinischen Nachweise erhöht haben, die für den Marktzugang erforderlich sind, was Entwicklungs- und Validierungszyklen für viele Anbieter verlängert. Die Leistung an mehreren Standorten ist besonders wichtig, da ein KI-Modell, das unter einem Färbeprotokoll oder Patientenmix trainiert wurde, in einer anderen Institution möglicherweise nicht gleich funktioniert, ohne zusätzliche Studien und Anpassungen. Datenschutz- und Cybersicherheitskontrollen fügen eine weitere Arbeitsebene hinzu, da vernetzte Analysatoren und Bildfreigabesysteme lokale Compliance-Anforderungen erfüllen müssen, bevor eine breite Bereitstellung möglich ist. Der Markt für KI-integrierte Blutanalysatoren ist auch auf qualifizierte menschliche Aufsicht bei der Prüfung abnormaler Fälle angewiesen, sodass Personalengpässe die Akzeptanz selbst dann noch verlangsamen können, wenn die Technologie selbst bereit ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Vollautomatisierung hält die Umsatzbasis, während Point-of-Care den adressierbaren Bedarf erweitert

Vollautomatische Systeme hielten im Jahr 2025 einen Umsatzanteil von 61,38 %, was ihnen die größte Position im Markt für KI-integrierte Blutanalysatoren verschaffte. Vollautomatische Systeme hielten im Jahr 2025 einen Anteil von 61,38 % am KI-integrierten hämatologischen Blutmarkt, da große Krankenhauslabore und Referenzzentren bereits auf diese Plattformen für hohe tägliche Probenvolumina angewiesen sind. Ihre Position wird durch die Laborkonsolidierung gestärkt, da größere zentralisierte Standorte Workcells bevorzugen, die Tausende von Proben mit weniger manuellen Schritten und weniger Unterbrechungen verarbeiten können. Diese Systeme profitieren auch von versunkenen Kapitalkosten und etablierten Betriebsroutinen, was Ersatzzyklen gradueller macht und die Wechselkosten erhöht, sobald Automatisierungsstrecken eingerichtet sind. Im Markt für KI-integrierte Blutanalysatoren gibt die installierte Basis führenden Anbietern eine stabile Umsatzbasis aus Analysatoren, Reagenzien, Wartung und Software-Upgrades.

Halbautomatische Systeme bedienen weiterhin mittelvolumige Labore, die zuverlässige 5-Teile-Differenzierungsfähigkeit benötigen, aber einen vollständigen Workcell-Aufbau nicht rechtfertigen können. Die Nutzereingabe zeigt, dass dieses Segment von beiden Seiten allmählich an Boden verliert, da erschwingliche kompakte Geräte es am unteren Ende unter Druck setzen, während Leasing- und Skalierungsprogramme höhervolumige Standorte zur vollständigen Automatisierung ziehen. Point-of-Care-Systeme sind die am schnellsten wachsende Modalität mit einem CAGR von 16,63 % bis 2031, und dieses Tempo spiegelt mehr als nur Geräteminiarisierung wider. Der Markt für KI-integrierte Blutanalysatoren weitet sich daher nicht nur auf große Labore aus, sondern auch auf Notfallversorgung, ambulante und entlegene Umgebungen, in denen patientennahe Tests die klinische Entscheidungszeit verkürzen können. Diese Dynamik erweitert den adressierbaren Bedarf des Marktes für KI-integrierte Blutanalysatoren, ohne die betriebliche Bedeutung hochdurchsatzfähiger Zentralstandorte zu verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Software wächst im gesamten Portfolio schneller als Hardware

KI-integrierte Blutanalysatoren kontrollierten im Jahr 2025 47,14 % des Produkttyp-Umsatzes, was die Kernanalysatorhardware im Mittelpunkt des Marktes für KI-integrierte Blutanalysatoren hielt. Dieser führende Anteil resultierte aus der globalen installierten Basis, die von großen Herstellern wie Sysmex, Beckman Coulter und Siemens Healthineers aufgebaut wurde, deren Hochdurchsatz-Analysatorlinien die Basisschicht für routinemäßige Blutbild-Testung bleiben. Hardware ist nach wie vor wichtig, da Analysatorverträge häufig den Reagenzienverbrauch, Servicevereinbarungen und die Workflow-Standardisierung in großen Laborkonten verankern. KI-gestützte digitale Morphologieanalysatoren bleiben die differenzierteste Hardwarekategorie, da sie einen der arbeitsintensivsten Teile der Blutprüfung adressieren und eine strukturiertere Überprüfung subtiler Anomalien ermöglichen. KI-integrierte Point-of-Care-Blutanalysatoren gewinnen ebenfalls an Sichtbarkeit, da kompakte Formate den Testzugang in Umgebungen ohne vollständige Laborinfrastruktur erweitern können.

KI-Blutanalysesoftware ist der am schnellsten wachsende Produkttyp, und die Marktgröße für KI-integrierte Blutanalysatoren in diesem Segment wird voraussichtlich bis 2031 mit einem CAGR von 17,16 % wachsen. Dieses Wachstum ist bedeutsam, da Software als Serviceschicht bereitgestellt, häufiger als Hardware aktualisiert und zu bestehenden Geräteflotten hinzugefügt werden kann, ohne einen vollständigen Ersatzzyklus zu erzwingen. Das vom Nutzer bereitgestellte Material beschreibt die Software-Monetarisierung auch als die wichtigste Wertschöpfungsverschiebung im Markt, was bedeutet, dass sich das Umsatzzentrum von einmaligem Gerätekauf hin zu wiederkehrenden Analyse-, Entscheidungsunterstützungs- und Workflow-Modulen verlagert. Innerhalb der Branche der KI-integrierten Blutanalysatoren macht dies den Zugang zur installierten Basis wertvoller als das reine Analysatorliefervolumen. Es erklärt auch, warum Anbieter in digitale Morphologie, Konnektivität und Fernprüffunktionen investieren, die auf bestehenden Analysator-Footprints aufgebaut werden können. Da sich dieses Muster vertieft, wird der Markt für KI-integrierte Blutanalysatoren voraussichtlich stärkeren Wettbewerb um Bildinterpretation, Markierungsalgorithmen und Serviceverträge als um Analysatormechanik allein erleben.

Nach Anwendung: Blutbild-Testung verankert die Nachfrage, während Blutkrebs-Diagnostik den schnellsten Auftrieb liefert

Die Blutbild-Testung behielt im Jahr 2025 einen Anwendungsumsatzanteil von 39,35 %, was sie zum größten Anwendungsfall im Markt für KI-integrierte Blutanalysatoren machte. Die Blutbild-Testung entfiel im Jahr 2025 auf 39,35 % des Marktanteils für KI-integrierte Blutanalysatoren, da sie einer der am häufigsten angeordneten Diagnosetests bei Routine-Screening, Akutversorgung, Überwachung chronischer Erkrankungen und Behandlungsnachsorge bleibt. Diese Größenordnung gibt der Blutbild-Testung eine stabile Basis, die die Analysatorplatzierung und Reagenzienbedarf in Krankenhäusern, Laboren und dezentralisierten Umgebungen unterstützt. Die Anwendung profitiert auch davon, dass selbst kleine Verbesserungen bei der Durchlaufzeit oder der Markierung von Anomalien sichtbare Workflow-Gewinne erzeugen können, wenn das Testvolumen sehr hoch ist. Im Markt für KI-integrierte Blutanalysatoren ist dies der Grund, warum Anbieter routinemäßige Blutbildfähigkeit weiterhin als Einstiegspunkt für größere Software- und Morphologieangebote behandeln.

Blutkrebs-Diagnostik ist die am schnellsten wachsende Anwendung mit einem CAGR von 16,48 % bis 2031, was ihr eine größere strategische Rolle im Markt für KI-integrierte Blutanalysatoren verleiht, als ihre aktuelle Umsatzgröße vermuten lässt. Die Nutzereingabe zitiert validierte Modellleistungen von 99,5 % für akute lymphoblastische Leukämie, 98,8 % für akute myeloische Leukämie und 99,7 % für akute promyelozytäre Leukämie, was zeigt, dass KI-basierte Blutprüfung bei ausgewählten Subtypisierungsaufgaben bereits Spezialistenniveau erreicht. Dieselbe Quelle weist darauf hin, dass maschinelle Lernmodelle, die auf routinemäßige Blutbilddaten angewendet werden, das Risiko einer chronischen myeloischen Leukämie bis zu 5 Jahre vor der klinischen Diagnose identifizieren können, was den medizinischen Fall für fortgeschrittene Mustererkennung bei routinemäßigen Tests stärkt. Infektionserkennung gewinnt ebenfalls an Bedeutung, da KI-Markierung auf Blutbildebene eine schnellere Unterscheidung zwischen bakteriellen und viralen Mustern im klinischen Workflow unterstützen kann. Digitale Morphologie und periphere Ausstrichprüfung werden direkt von KI geprägt, da autonome Plattformen viel mehr Zellen analysieren können als konventionelle Ausstrichstandards, was sowohl die Prüftiefe als auch den Personalbedarf verändert. Pränatale, neonatale, Wellness- und präventive Anwendungsfälle sind noch früh, aber ihre Präsenz deutet darauf hin, dass der Markt für KI-integrierte Blutanalysatoren über akute und spezialisierte Pfade hinaus in breiteres Screening und longitudinale Überwachung expandiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behalten die Umsatzführung, während Diagnostiklabore das stärkste Wachstum verzeichnen

Krankenhäuser hielten im Jahr 2025 einen Endnutzerumsatzanteil von 46,43 %, was sie zur größten Käufergruppe im Markt für KI-integrierte Blutanalysatoren machte. Ihre Führungsposition spiegelt die Konzentration komplexer hämatologischer Tests in Krankenhausumgebungen wider, einschließlich Blutkrebs-Workup, präoperativem Screening, Intensivpflegeüberwachung und stationärer Akutversorgung. Krankenhäuser haben auch den breitesten Bedarf an integrierter Analysatorfähigkeit, da sie sowohl routinemäßige Blutbild-Testung als auch höherakute Morphologieprüfung innerhalb einer Infrastruktur unterstützen müssen. Im Markt für KI-integrierte Blutanalysatoren setzen Krankenhauslabore häufig den Maßstab für Validierung, Beschaffungsprüfung und multidisziplinäre Workflow-Integration. Deshalb bleiben Krankenhäuser der wichtigste Umsatzanker, selbst wenn andere Endnutzergruppen KI-gestützte Systeme auf prozentualer Wachstumsbasis schneller übernehmen.

Diagnostiklabore sind der am schnellsten wachsende Endnutzer mit einem CAGR von 14,88 % bis 2031, und dies spiegelt das Betriebsmodell der Branche der KI-integrierten Blutanalysatoren genauso wider wie das Testvolumen. Unabhängige und Referenzlabore arbeiten unter engeren Kosten pro Test, sodass die Reduzierung der manuellen Ausstrichprüfzeit und die Verbesserung der Freigabegeschwindigkeit die Margen und die Kundenbindung direkt beeinflussen können. Derselbe Vorteil unterstützt die Fernprüfung über standortübergreifende Netzwerke, wo ein Spezialistenteam einen breiteren Einzugsbereich durch digitale Morphologie und zentralisierte Workflow-Kontrollen überwachen kann. Blutbanken und Transfusionszentren sind ebenfalls bedeutsam, da KI-gestützte Blutanalyse Spenderschreening und kompatibilitätsbezogene Workflows in einem Maßstab unterstützen kann, der manuell schwer zu bewältigen ist. Ambulante und Notfallversorgungszentren werden relevanter, da kompakte KI-gestützte Systeme Bluttests näher an Patienten bringen, die zuvor an ein Krankenhaus oder eine große Diagnostikkette überwiesen worden wären. Forschungs- und akademische Institute bleiben ein wichtiger früher Kanal, da klinische Validierungsarbeiten in diesen Zentren häufig das kommerzielle Vertrauen prägen, das später eine breitere Akzeptanz im Markt für KI-integrierte Blutanalysatoren antreibt.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,36 % des Marktanteils für KI-integrierte Blutanalysatoren, was es als größten regionalen Beitragenden beibehielt. Die Region profitiert von einer dichten Basis hochdurchsatzfähiger Referenzlabore, etablierten Erstattungsstrukturen für In-vitro-Diagnostik und einem regulatorischen Weg, der mit KI-gestützten Hämatologiegeräten zunehmend vertraut ist. In den Vereinigten Staaten stützen Laborkonsolidierung und Personalengpässe weiterhin die Nachfrage nach Automatisierung, da größere Netzwerke mehr Durchsatz und konsistentere Prüfqualität von weniger Spezialisten wünschen. Der FDA-Zulassungsweg prägt auch das Anbieterverhalten, wie die Sysmex XR-Serien-Zulassung unter der relevanten automatisierten Blutanalysator-Klassifizierung und der stetige Vorstoß zu nächsten Generationssystemen mit stärker integrierter Analytik zeigen. Kanada und Mexiko bleiben kleinere, aber wichtige Beitragende, wobei Kanada vernetzte digitale Prüfmodelle bevorzugt und Mexiko Raum für die Akzeptanz von Analysatoren des mittleren Segments durch seine wachsende private Diagnostiklaborbasis bietet.

Asien-Pazifik ist die am schnellsten wachsende Region, und die Marktgröße für KI-integrierte Blutanalysatoren in der Region wird voraussichtlich bis 2031 mit einem CAGR von 15,32 % wachsen. Die Region ist vielfältig, da China große Importnachfrage mit stärkerer inländischer Fertigung kombiniert, während Japan und Südkorea tiefere Fähigkeiten in fortgeschrittener Laborinstrumentierung und Premium-klinischen Workflows aufrechterhalten. Mindray's Hämatologie-Vorstoß und seine Gesamtlaborautomatisierungskooperation mit Inpeco zeigen, wie lokale und regionale Anbieter versuchen, ihre Position nicht nur durch Analysatoren, sondern auch durch vernetzte Laborökosysteme zu vertiefen. Indiens Nachfrageprofil im Nutzerdraft ist eng mit der Expansion von Diagnostiklaboren und höherem Screening-Bedarf für Bluterkrankungen verbunden, was eine skalierbare Analysatorbereitstellung außerhalb großer Krankenhaussysteme besonders relevant macht. Im Juli 2026 erhielt ASUS Blade von der Health Sciences Authority in Singapur die Zulassung für KI-gestützte Software zur Analyse peripherer Blutausstriche, was signalisiert, dass Südostasien zu einem nützlichen frühen Akzeptanz- und Validierungspunkt für KI-Morphologiewerkzeuge wird.

Europa bleibt eine wichtige Umsatzbasis für den Markt für KI-integrierte Blutanalysatoren, da Akkreditierungserwartungen und digitale Laborpraktiken die Akzeptanz KI-gestützter Prüfung unterstützen, insbesondere in Deutschland, Frankreich, dem Vereinigten Königreich und den nordischen Ländern. Das strengere regulatorische und Compliance-Umfeld der Region schafft mehr Arbeit für Anbieter, begünstigt aber auch Anbieter, die Leistung, Aufsicht und Qualitätskontrolle auf strukturierte Weise dokumentieren können.

Wettbewerbslandschaft

Der Markt für KI-integrierte Blutanalysatoren ist an der Spitze mäßig konsolidiert, wobei Sysmex Corporation, Beckman Coulter und Siemens Healthineers die stärkste globale Reichweite bei Analysatorplatzierungen und Vertrieb halten. Ihre Position resultiert aus großen installierten Basen, etablierten Servicenetzwerken, langjährigen Laborbeziehungen und der Fähigkeit, Analysatoren mit Reagenzien, digitaler Prüfung und Workflow-Konnektivität zu bündeln. Sysmex bleibt eine zentrale Kraft im Markt für KI-integrierte Blutanalysatoren, da die nächste Generation der XR-Serie das Unternehmen in hochkomplexen und hochvolumigen Laboren aktiv hält, die besseren Durchsatz und engere Automatisierungsintegration wünschen. Beckman Coulter und Siemens Healthineers bleiben wichtig, da große Krankenhaus- und Laborkunden nach wie vor breite Menüabdeckung, betriebliche Zuverlässigkeit und Support auf Unternehmensebene schätzen. Gleichzeitig üben KI-fokussierte Herausforderer Druck auf die Software- und Morphologieschicht des Marktes für KI-integrierte Blutanalysatoren aus, indem sie auf spezifische Prüfengpässe abzielen, anstatt zu versuchen, den gesamten Analysatorstack auf einmal zu ersetzen.

Ein klarer strategischer Schritt kam von Mindray, das im Dezember 2024 den Erwerb eines kontrollierenden Anteils von 75 % an DiaSys Diagnostic Systems GmbH abschloss, um seine europäische Präsenz zu stärken und klinische Chemie-Reagenzienfähigkeit zu seinem breiteren Diagnostikportfolio hinzuzufügen. Ein weiterer Schritt kam von Mindray's strategischer Kooperation mit Inpeco im Juni 2024, die Hämatologiesysteme enger mit Gesamtlaborautomatisierung und Datenmanagement verknüpfte und eine stärkere Ökosystemposition anstelle einer eigenständigen Gerätestrategie unterstützt. Sysmex reagierte auf der Durchsatz- und Automatisierungsseite mit der Einführung der XR-Serie im Jahr 2026, was zeigt, dass der Wettbewerb unter etablierten Anbietern auf Erneuerungszyklen ausgerichtet ist, die die Analysatorleistung und Workflow-Integration vertiefen, anstatt auf einfache Einheitenplatzierung allein. Scopio Labs erweiterte auch weiterhin die Wettbewerbsgrenze durch regulatorische Fortschritte in digitaler Morphologie und Knochenmarkanalyse, einschließlich früherer FDA-Zulassung für seine digitale Knochenmarkaspirat-Anwendung und späterer Funktionserweiterung auf den X100- und X100HT-Plattformen. Diese Schritte zeigen, dass der Markt für KI-integrierte Blutanalysatoren sowohl von breiten Portfolioanbietern als auch von Spezialunternehmen geprägt wird, die sich auf digitale Interpretation konzentrieren.

Der Wettbewerb im Markt für KI-integrierte Blutanalysatoren wird daher nicht mehr nur durch den Analysatordurchsatz definiert, da Software, Bildqualität, Interoperabilität und regulatorische Bereitschaft Kaufentscheidungen nun direkter beeinflussen. Der Nutzerdraft weist auch auf Chancen in KI-nativen Point-of-Care-Systemen, Abonnement-Software-Overlays für nicht-KI-installierte Basen und KI-gestützte Knochenmarkanalyse hin, die alle weniger gefestigt sind als routinemäßige Analysatorhardware. Kleinere Marktteilnehmer stehen nach wie vor vor echten Barrieren, da der kommerzielle Erfolg nun von Validierungstiefe, Cybersicherheitsbereitschaft und der Fähigkeit abhängt, Labore durch formale Compliance-Prüfung zu unterstützen. Dennoch bleibt der Markt für KI-integrierte Blutanalysatoren offen genug für Spezialisten, um Anteile in ausgewählten Workflows zu gewinnen, insbesondere dort, wo sie die Prüfzeit verkürzen oder klinisch nützliche Entscheidungsunterstützung hinzufügen können, ohne Kunden zu zwingen, die gesamte Analysatorflotte zu ersetzen.

Marktführer der Branche für KI-integrierte Blutanalysatoren

-

Abbott Laboratories

-

Beckman Coulter, Inc.

-

F. Hoffmann-La Roche Ltd

-

Siemens Healthineers AG

-

Sysmex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2026: ASUS Blade erhielt von der Health Sciences Authority (HSA) in Singapur die Zulassung für seine KI-gestützte Software zur Analyse peripherer Blutausstriche und erzielte eine Übereinstimmung von 99 %–100 % mit Expertengutachtern.

- Mai 2026: Sysmex America stellte die nächste Generation der XR-Serie-Hämatologielösung vor, einschließlich der XR-10- und XR-9000-Konfigurationen für hochkomplexe und hochvolumige Labore, aufbauend auf der etablierten XN-Serie-Plattform mit höherem Durchsatz, verbesserter KI-Analytik und optimierter Automatisierungsintegration.

- April 2026: Scopio Labs erhielt die EU-IVDR-Zertifizierung für seine Vollfeld-Digitale-Knochenmark-Anwendung und erweiterte damit seinen regulatorischen Fußabdruck in Europa nach der früheren CE-Kennzeichnung für seine Vollfeld-Digitale-Morphologie-Plattformen im Februar 2026.

- Juli 2025: Scopio Labs erhielt seine vierte FDA-Zulassung (K243144) für erweiterte KI-Entscheidungsunterstützungssystem-Funktionen auf den X100- und X100HT-Plattformen, mit automatisierter Analyse für 23 Erythrozyten-Morphologieparameter und Thrombozytenaggregat-Erkennung in peripheren Blutausstrichen.

Globaler Berichtsumfang für KI-integrierte Blutanalysatoren

Der Markt für KI-integrierte Blutanalysatoren umfasst Diagnoseinstrumente, die künstliche Intelligenz, maschinelles Lernen und fortgeschrittene Datenanalytik mit Blutanalysetechnologien kombinieren, um die Probenverarbeitung zu automatisieren, die Zellidentifikation zu verbessern und die klinische Entscheidungsfindung zu unterstützen. Diese Systeme verbessern die Genauigkeit, Geschwindigkeit und Konsistenz der Hämatologie und Blutdiagnostik, indem sie intelligente Markierung von Anomalien, automatisierte Morphologieanalyse und prädiktive Workflow-Optimierung ermöglichen. Der Markt wird durch steigende Nachfrage nach Hochdurchsatz-Laborautomatisierung, Früherkennung von Krankheiten und KI-gestützter Präzisionsdiagnostik in Krankenhäusern, Diagnostiklaboren und Forschungseinrichtungen angetrieben.

Gemäß dem Berichtsumfang bezieht sich KI in Gesundheitsinformationssystemen auf die Integration von Technologien der künstlichen Intelligenz in Krankenhausinformationssysteme, elektronische Patientenakten und klinische Entscheidungsunterstützungsplattformen zur Verbesserung der Patientenversorgung und betrieblichen Effizienz. Es nutzt Werkzeuge wie maschinelles Lernen, natürliche Sprachverarbeitung und prädiktive Analytik, um komplexe medizinische Daten zu analysieren, Workflows zu automatisieren und Kliniker bei Diagnose und Behandlungsplanung zu unterstützen. Durch die Einbettung von KI in die IT-Infrastruktur des Gesundheitswesens ermöglichen diese Systeme personalisierte Versorgung, reduzieren Fehler und optimieren die Ressourcennutzung, was letztendlich die Patientenergebnisse und die Bevölkerungsgesundheit verbessert.

Der Markt für KI-integrierte Blutanalysatoren ist nach Modalität, Produkttyp, Anwendung, Endnutzer und Geografie segmentiert. Nach Modalität ist er weiter unterteilt in vollautomatische Systeme, halbautomatische Systeme und Point-of-Care-Systeme. Nach Produkttyp ist er segmentiert in KI-integrierte Hämatologie-Analysatoren, KI-integrierte Point-of-Care-Blutanalysatoren, KI-basierte digitale Morphologieanalysatoren und KI-Blutanalysesoftware. Nach Anwendung ist der Markt segmentiert in Blutbild-Testung, Anämie-Screening und Triage, Blutkrebs-Diagnostik, Infektionserkennung, Überwachung hämorrhagischer Zustände, digitale Morphologie und periphere Ausstrichprüfung sowie weitere. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, Diagnostiklabore, Blutbanken und Transfusionszentren, ambulante und Notfallversorgungszentren, Forschungs- und akademische Institute sowie weitere. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Vollautomatische Systeme |

| Halbautomatische Systeme |

| Point-of-Care-Systeme |

| KI-integrierte Hämatologie-Analysatoren |

| KI-integrierte Point-of-Care-Blutanalysatoren |

| KI-basierte digitale Morphologieanalysatoren |

| KI-Blutanalysesoftware |

| Blutbild-Testung |

| Anämie-Screening und Triage |

| Blutkrebs-Diagnostik |

| Infektionserkennung |

| Überwachung hämorrhagischer Zustände |

| Digitale Morphologie und periphere Ausstrichprüfung |

| Weitere (pränatale und neonatale Testung, Wellness und Präventivgesundheit usw.) |

| Krankenhäuser |

| Diagnostiklabore |

| Blutbanken und Transfusionszentren |

| Ambulante und Notfallversorgungszentren |

| Forschungs- und akademische Institute |

| Weitere (mobile Diagnoseeinheiten, Dialysezentren usw.) |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien |

| Übriges Asien-Pazifik |

| GCC |

| Südafrika |

| Übriger Naher Osten und Afrika |

| Brasilien |

| Argentinien |

| Übriges Südamerika |

| Nach Modalität | Vollautomatische Systeme |

| Halbautomatische Systeme | |

| Point-of-Care-Systeme | |

| Nach Produkttyp | KI-integrierte Hämatologie-Analysatoren |

| KI-integrierte Point-of-Care-Blutanalysatoren | |

| KI-basierte digitale Morphologieanalysatoren | |

| KI-Blutanalysesoftware | |

| Nach Anwendung | Blutbild-Testung |

| Anämie-Screening und Triage | |

| Blutkrebs-Diagnostik | |

| Infektionserkennung | |

| Überwachung hämorrhagischer Zustände | |

| Digitale Morphologie und periphere Ausstrichprüfung | |

| Weitere (pränatale und neonatale Testung, Wellness und Präventivgesundheit usw.) | |

| Nach Endnutzer | Krankenhäuser |

| Diagnostiklabore | |

| Blutbanken und Transfusionszentren | |

| Ambulante und Notfallversorgungszentren | |

| Forschungs- und akademische Institute | |

| Weitere (mobile Diagnoseeinheiten, Dialysezentren usw.) | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für KI-integrierte Hämatologie-Analysatoren?

Die Marktgröße für KI-integrierte Hämatologie-Analysatoren betrug im Jahr 2025 1,07 Milliarden USD und wird voraussichtlich bis 2031 bei einem CAGR von 13,65 % einen Wert von 2,30 Milliarden USD erreichen.

Welche Region führt beim globalen Umsatz?

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 42,36 % aufgrund seiner großen Hochdurchsatz-Laborbasis, Erstattungsunterstützung und des aktiven regulatorischen Wegs für KI-gestützte Geräte.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 15,32 % bis 2031, unterstützt durch inländische Fertigung, Laborexpansion und breitere regulatorische Akzeptanz.

Welche Produktkategorie expandiert am schnellsten?

KI-Blutanalysesoftware ist der am schnellsten wachsende Produkttyp mit einem CAGR von 17,16 %, was die Verlagerung hin zu wiederkehrenden Software-, Workflow- und Entscheidungsunterstützungsumsätzen widerspiegelt.

Warum sind Krankenhäuser nach wie vor die grßten Endnutzer?

Krankenhäuser hielten im Jahr 2025 einen Umsatzanteil von 46,43 %, da sie hochakute Fälle, große Blutbildvolumina, Krebsworkups und Intensivpflegeüberwachung verwalten, die leistungsfähigere Analysator-Setups erfordern.

Welcher Anwendungsbereich bietet das stärkste Wachstumspotenzial?

Blutkrebs-Diagnostik wird voraussichtlich bis 2031 mit einem CAGR von 16,48 % wachsen, da KI die Morphologieprüfung verbessert und hilft, klinisch bedeutsame Blutbildmuster früher zu erkennen.

Seite zuletzt aktualisiert am: