Marktgröße und Marktanteil im Bereich KI in der Proteomik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.72 Milliarden US-Dollar |

| Marktgröße (2031) | 12.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.22% CAGR |

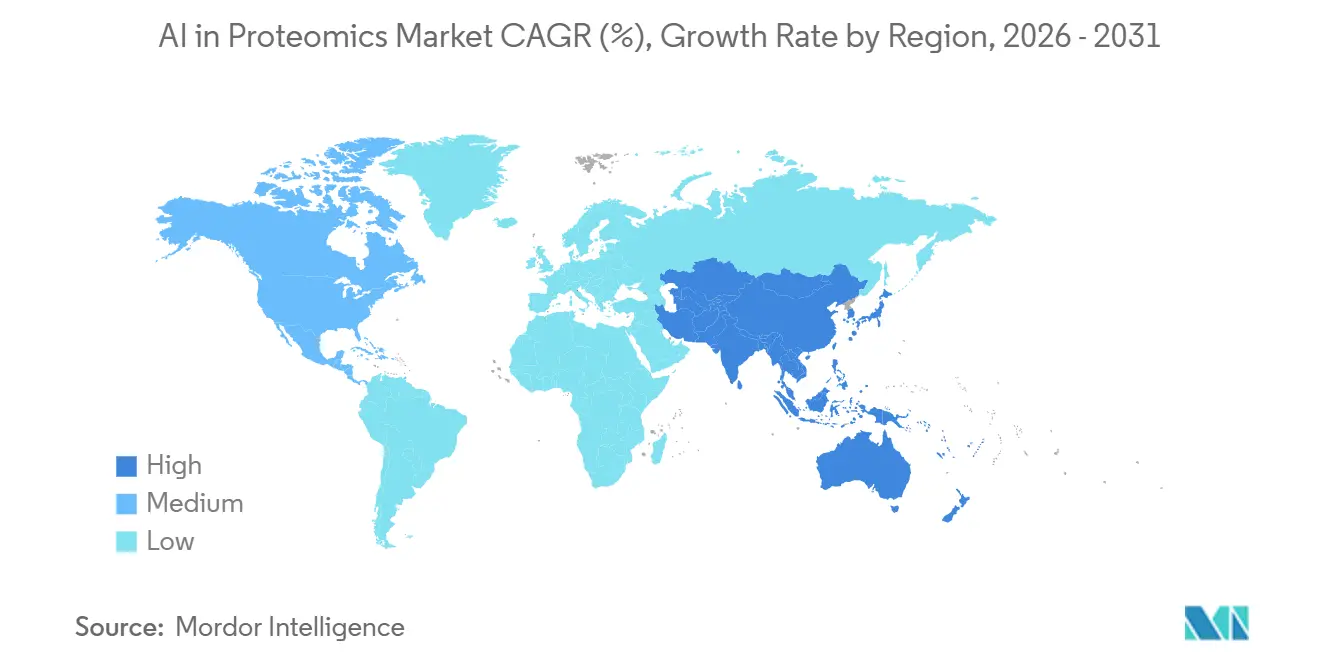

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für KI in der Proteomik von Mordor Intelligence

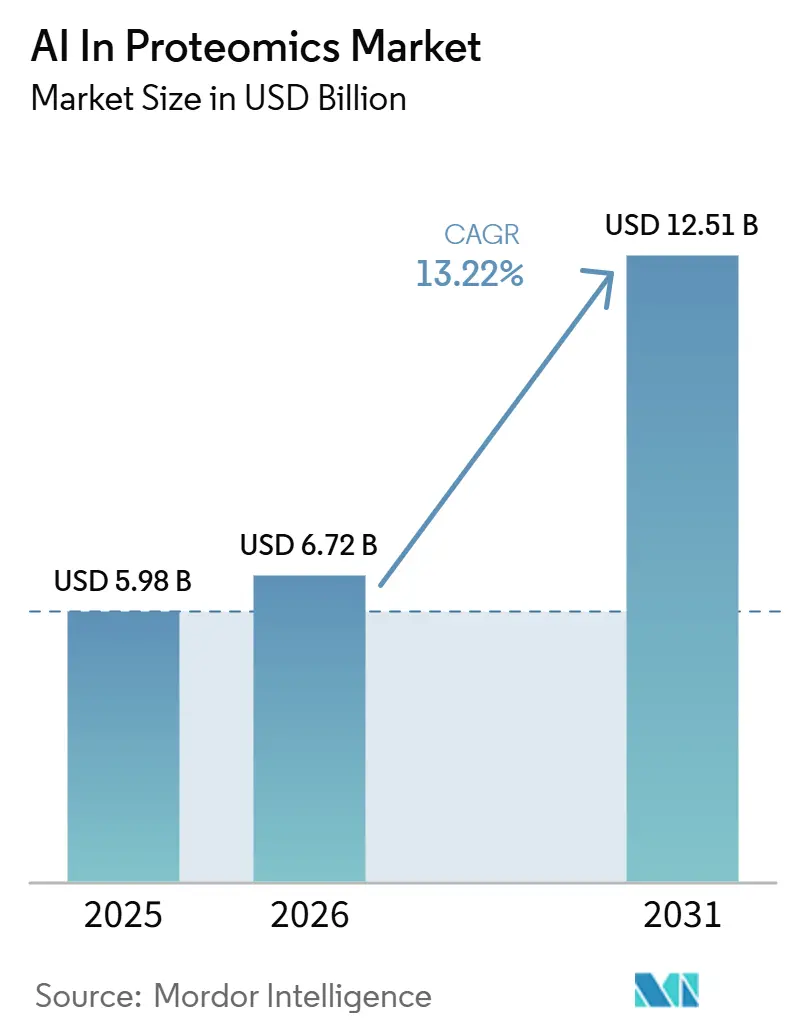

Der Markt für KI in der Proteomik wird voraussichtlich von 5,98 Milliarden USD im Jahr 2025 auf 6,72 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 12,51 Milliarden USD bei einem CAGR von 13,22 % über den Zeitraum 2026–2031 erreichen. Der Markt für KI in der Proteomik expandiert, weil die Analyse auf Proteinebene heute die Krankheitsmodellierung, Zielvalidierung und Patientenstratifizierung auf eine Weise unterstützt, die über reine Genomik-Workflows hinausgeht. Schnellere translationale Forschungsprogramme, eine stärkere Nachfrage nach KI-nativen Analyselösungen und der breitere Einsatz hochempfindlicher Massenspektrometrie erhöhen das Volumen komplexer Datensätze, die eine automatisierte Interpretation erfordern. Datenschutzvorschriften in der Europäischen Union, China und Indien verändern auch das Plattformdesign, da Käufer zunehmend regionale Bereitstellungsoptionen und lokale Inferenz für sensible Forschungs- und klinische Daten wünschen. Die regulatorische Prüfung von Software, die in der klinischen Proteomik eingesetzt wird, wird zu einem immer wichtigeren Bestandteil der Beschaffung, was bedeutet, dass technische Leistung allein nicht mehr ausreicht, um Unternehmensverträge zu gewinnen. Im Markt für KI in der Proteomik begünstigen diese Bedingungen Anbieter, die Analysen, Workflow-Integration, Compliance-Unterstützung und flexible Infrastruktur in einem einzigen kommerziellen Angebot kombinieren.

Wichtigste Erkenntnisse des Berichts

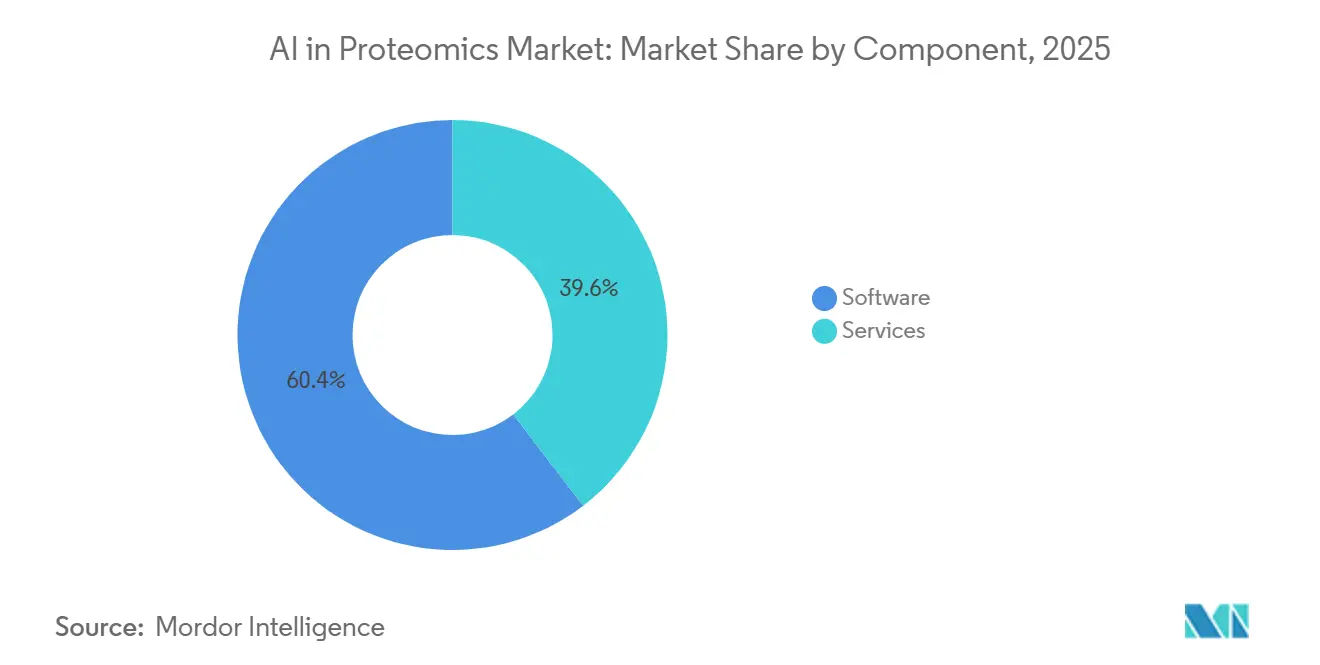

- Nach Komponente hielt Software im Jahr 2025 einen Umsatzanteil von 60,37 %, während Dienstleistungen bis 2031 das schnellste Wachstum mit einem CAGR von 13,49 % verzeichnen sollen.

- Nach Technologie entfiel im Jahr 2025 ein Umsatzanteil von 41,83 % auf die Massenspektrometrie, während die Sequenzierung der nächsten Generation bis 2031 voraussichtlich mit einem CAGR von 13,76 % expandieren wird.

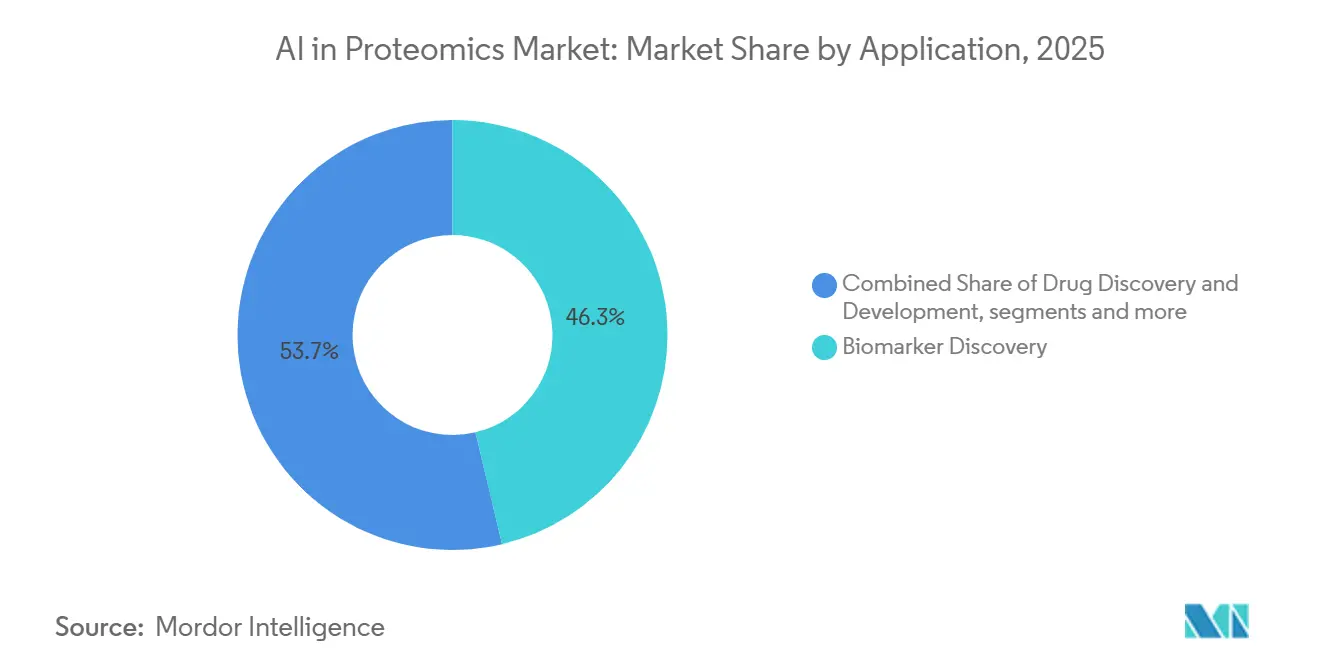

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 46,28 % auf die Wirkstoffforschung und -entwicklung, während die Biomarker-Entdeckung bis 2031 voraussichtlich mit einem CAGR von 15,6 % wachsen wird.

- Nach Endnutzer repräsentierten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Umsatzanteil von 48,52 %, während akademische und Forschungsinstitute bis 2031 voraussichtlich mit einem CAGR von 14,28 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 50,14 %, während Asien-Pazifik bis 2031 das schnellste regionale Wachstum mit einem CAGR von 16,34 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI in der Proteomik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Präzisionsmedizin und translationalen Biomarkern | +3.2% | Global, mit konzentrierten frühen Gewinnen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| KI-gestützte Entfaltung hochdimensionaler Proteomikdaten | +2.8% | Global, mit früher Einfhrung in Nordamerika und Asien-Pazifik, insbesondere China und Japan | Mittelfristig (2–4 Jahre) |

| Ausweitung von Einzelzell- und räumlichen Proteomik-Workflows | +2.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach automatisierter Zielvalidierung in der Wirkstoffforschung | +2.4% | Global, mit primärer Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einführung von Cloud-nativer Bioinformatik und föderierter Analytik | +1.5% | Global, mit schnellerer Einführung in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Anforderungen an souveräne Dateninfrastruktur und lokale KI-Bereitstellung | +0.8% | Europa, China und Indien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Präzisionsmedizin und translationalen Biomarkern

Bevölkerungsweite Biobankierung hat die Wirtschaftlichkeit der Biomarker-Arbeit im Markt für KI in der Proteomik verändert, da große Kohorten nun die für eine robustere Modellentwicklung und -validierung erforderliche Trainingstiefe bieten. Studien, die auf Kohorten von 5.000 bis 50.000 Proben aufbauen – einschließlich Arbeiten im Zusammenhang mit der UK Biobank und FinnGen – zeigen, dass breitere und tiefere proteomische Datensätze die Entwicklung klinisch relevanter Biomarker-Panels in einem Tempo unterstützen können, das vor einigen Jahren schwerer zu erreichen war.[1]Müller-Reif et al., "ADAPT-MS-Studie zu proteomweiten Biofluiddaten und kontinuierlich lernendem klinischen Entscheidungsunterstützungssystem," Nature Communications, nature.comDie Zusammenarbeit von Thermo Fisher Scientific mit Precision Health Research Singapore im Rahmen der PRECISE-SG100K-Initiative erweitert dasselbe Muster auf Asien durch 10.000 Plasmaproben, die mit komplementären Olink-Assay- und Orbitrap-Massenspektrometrie-Workflows profiliert wurden.[2]Thermo Fisher Scientific, "PRECISE-SG100K-Zusammenarbeit zur Plasma-Proteomik-Profilierung," Business Wire, businesswire.comDies ist für den Markt für KI in der Proteomik von Bedeutung, da validierte Panels über Forschungspublikationszyklen hinausgehen und in Begleitdiagnostik- und regulierte klinische Entwicklungsprogramme eintreten. Diese Verschiebung erweitert die kommerzielle Nachfrage von einmaligen Entdeckungsprojekten hin zu wiederholter Softwarenutzung, Modellverfeinerung und Workflow-Überwachung über Studienphasen hinweg. Da sich der Markt für KI in der Proteomik der klinischen Anwendung nähert, sind Anbieter mit stärkeren Biomarker-Interpretationswerkzeugen und saubereren Prüfpfaden positioniert, um einen größeren Anteil der wiederkehrenden Ausgaben zu erfassen.

KI-gestützte Entfaltung hochdimensionaler Proteomikdaten

Der Markt für KI in der Proteomik steht weiterhin vor einer grundlegenden Datenherausforderung, da die Modellleistung ebenso sehr von der Qualität, Struktur und Interoperabilität der zugrunde liegenden Proteomikdatensätze abhängt wie vom Modell selbst. Ein Kommentar in Proteomes aus dem Jahr 2026 argumentierte, dass die KI-Bereitschaft bereits beim Zeitpunkt der Datenerfassung beginnen sollte, und stellte fest, dass proteoform-aufgelöste Eingaben bei der Pfadinferenz und der kohorten-übergreifenden Generalisierung breiteren Protein-Gruppen-Ansätzen überlegen sein können.[3]Proteomes-Redaktionsteam, "Rahmenwerk für die massenspektrometriebasierte Proteomik der nächsten Generation," Proteomes, mdpi.com Im Markt für KI in der Proteomik ist diese Art von Werkzeug wichtig, weil datenbankunabhängige Interpretation Forschern hilft, mit schlecht annotierten Organismen, seltenen Krankheitszuständen und komplexen Immunopeptidomik-Proben zu arbeiten. Neuronale netzwerkbasierte Spektralvorhersage senkt auch den Aufwand für den Aufbau hochwertiger Referenzbibliotheken, was die Einrichtungszeiten für neue Programme verkürzen kann. Infolgedessen verlagert sich im Markt für KI in der Proteomik mehr Wert hin zu Softwareumgebungen, die die Qualität der Roheingaben standardisieren und das Vertrauen in die nachgelagerte biologische Interpretation verbessern können.

Ausweitung von Einzelzell- und räumlichen Proteomik-Workflows

Der Markt für KI in der Proteomik wird auch durch räumliche und Einzelzell-Workflows vorangetrieben, da die Massenproteinprofilierung häufig den Gewebekontext und die Zellzustandsvariation übersieht, die die Zielrelevanz beeinflussen. Deep Visual Proteomics, veröffentlicht in Nature im Jahr 2025, zeigte, dass bis zu 5.000 Proteine in einzelnen Zellen im Gewebekontext quantifiziert werden konnten, was Forschern einen praktikableren Weg zur räumlich aufgelösten Zielvalidierung im präklinischen Maßstab bietet. Im Markt für KI in der Proteomik erhöhen diese Fortschritte die Nachfrage nach Software, die bildabgeleiteten Kontext, räumliche Proteinmuster und Massenspektrometrie-Ausgaben in einer einzigen Analyseumgebung kombinieren kann. Diese Anforderung ist wichtig, da Instrumentenanbieter und reine Bioinformatik-Unternehmen noch nicht vollständig dieselbe Workflow-Breite abdecken. Da die räumliche Proteomik in die breitere präklinische Nutzung übergeht, wird der Markt für KI in der Proteomik voraussichtlich Anbieter belohnen, die die Integrationsbelastung über mehrere Modalitäten hinweg reduzieren können, ohne die Ergebnisnachverfolgbarkeit zu beeinträchtigen.

Steigende Nachfrage nach automatisierter Zielvalidierung in der Wirkstoffforschung

Der Markt für KI in der Proteomik profitiert von schnelleren Zielvalidierungszyklen, da pharmazeutische Teams kürzere Zeitspannen zwischen der Nominierung von Proteinzielen und frühen Entwicklungsentscheidungen anstreben. Im Markt für KI in der Proteomik verstärken diese Entwicklungen eine Verlagerung hin zu softwaregesteuerter Zielbewertung und stärker automatisierter Unterstützung beim Biologika-Design. Sie stärken auch die Rolle spezialisierter Dienstleister und Auftragsforschungsgruppen, die Zielentdeckung, proteomische Analyse und KI-Interpretation in einem schnelleren Engagement-Modell bündeln können. Da Entdeckungsorganisationen versuchen, die Programmproduktivität zu verbessern, profitiert der Markt für KI in der Proteomik von der Nachfrage nach Werkzeugen, die biologische Evidenzgenerierung mit entscheidungsreifen Ergebnissen verbinden können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für multimodale Instrumentierung und Recheninfrastruktur | -2.1% | Global, mit dem stärksten Druck in aufstrebenden Asien-Pazifik-Märkten und Südamerika | Mittelfristig (2–4 Jahre) |

| Mangel an plattformübergreifender Datenstandardisierung für das KI-Modelltraining | -1.8% | Global | Langfristig (≥ 4 Jahre) |

| Mangel an Proteomik-Bioinformatik-Fachkräften | -1.2% | Global, mit dem größten Druck in Asien-Pazifik und anderen aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Datenprovenienz, Datenschutz und IP-Unklarheiten bei der KI-Modellentwicklung | -1.0% | Europa unter der DSGVO, Nordamerika unter der FDA-Aufsicht und China unter dem PIPL | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für multimodale Instrumentierung und Recheninfrastruktur

Der Markt für KI in der Proteomik steht weiterhin vor einer bedeutenden Einführungsbarriere, da Massenspektrometriesysteme der nächsten Generation, unterstützende Rechenebenen und verwaltete Dateninfrastruktur große Kapitalverpflichtungen erfordern. Einzelzell-Proteomik und räumliche Proteoform-Analyse sind auf hochspezifizierte Instrumentierung angewiesen, und die kombinierten Kosten für Instrumente, Rechenleistung und Datenverarbeitung können die jährlichen Proteomikbudgets vieler Krankenhäuser und akademischer Zentren außerhalb Nordamerikas und Westeuropas übersteigen. Dieses Kostenproblem ist im Markt für KI in der Proteomik von Bedeutung, da Wachstumsannahmen auf einer breiteren geografischen Beteiligung beruhen, einschließlich Länder, in denen Forschungsbudgets und Beschaffungsflexibilität begrenzter sind. Leasing-Modelle und cloudbasierte Labordienstleistungsstrukturen reduzieren einen Teil der Vorabbelastung, beseitigen jedoch noch nicht die vollständige Kostenlücke für durchgängige KI-Proteomik-Workflows. Die Region mit dem schnellsten prognostizierten Wachstum, Asien-Pazifik, spiegelt heute noch eher starken öffentlichen Investitionsambitionen als eine vollständig ausgewogene Kostenstruktur wider. Bis die Gesamtbereitstellungskosten weiter sinken, wird der Markt für KI in der Proteomik für gut finanzierte Biopharma-Gruppen, nationale Programme und führende Forschungszentren zugänglicher bleiben als für mittelgroße Institutionen.

Mangel an plattformübergreifender Datenstandardisierung für das KI-Modelltraining

Der Markt für KI in der Proteomik wird auch durch inkonsistente Datenstandards eingeschränkt, da die Modellgenauigkeit häufig sinkt, wenn Trainingsdaten und Bereitstellungsdaten von verschiedenen Instrumenten, Assay-Chemien oder Probenvorbereitungsprotokollen stammen. Im Markt für KI in der Proteomik bedeutet dies, dass große pharmazeutische Nutzer bei der Ausführung von Multi-Anbieter-Workflows noch benutzerdefinierte Harmonisierungsschichten benötigen, und diese Schichten erhöhen Kosten, Zeit und Implementierungsrisiko. Die Belastung wird während der frühen Anbieterauswahl oft unterschätzt, insbesondere wenn Käufer mehr auf die Benchmark-Leistung als auf den nachgelagerten Integrationsaufwand achten. Infolgedessen begünstigt der Markt für KI in der Proteomik weiterhin Anbieter, die Instrumente, Software und Datenverwaltung unter einer standardisierteren Betriebsumgebung ausrichten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Wirtschaft definiert Plattformdifferenzierung

Software hielt im Jahr 2025 einen Marktanteil von 60,37 % im Markt für KI in der Proteomik, was zeigt, dass die Wertschöpfung sich hin zu Interpretation, Workflow-Orchestrierung und Entscheidungsunterstützung verlagert hat, anstatt weiterhin allein auf Hardware ausgerichtet zu sein. Im Markt für KI in der Proteomik spiegelt dieser Umsatzmix eine klare Veränderung der Kaufprioritäten wider, da Forscher und Biopharma-Teams Werkzeuge benötigen, die große proteomische Datensätze in nutzbare Ergebnisse über Entdeckungs- und Translationsprogramme hinweg umwandeln können. Regionale Spezialisten gewinnen ebenfalls Raum zum Wettbewerb, und die integrierte Proteomik-Analyseplattform von aiwell Japan zeigt, wie einheitliche Schnittstellen für Massenspektrometrie, Affinitätsassays und Pfadanalyse die Kundennachfrage beantworten können, die größere OEMs noch nicht vollständig adressiert haben. Dies macht die Softwareschicht zur am stärksten verteidigbaren Kategorie im Markt für KI in der Proteomik, da sie die tägliche Workflow-Nutzung, Datenportabilität und Kundenwechselkosten prägt.

Der Markt für KI in der Proteomik für Dienstleistungen soll von 2026 bis 2031 mit einem CAGR von 13,49 % expandieren, was zeigt, wie stark Kunden zu ausgelagerten und ergebnisbasierten Betriebsmodellen tendieren. Pharmazeutische Teams wünschen zunehmend Unterstützung, die von der Probenvorbereitung bis zur KI-gestützten Interpretation reicht, da dies die Projektzeitpläne in frühen Phasen verkürzen kann, ohne einen internen Plattformaufbau zu erfordern. Im Laufe der Zeit wird der Markt für KI in der Proteomik voraussichtlich eine breitere Mischung aus hybriden Modellen sehen, bei denen Software-Abonnements, verwaltete Analysen und projektbasierte wissenschaftliche Unterstützung gemeinsam statt als separate Angebote verkauft werden.

Nach Technologie: Massenspektrometrie verankert Umsatz, Sequenzierung der nächsten Generation skaliert nach Volumen

Die Massenspektrometrie entfiel im Jahr 2025 auf einen Umsatzanteil von 41,83 %, und diese Führungsposition bleibt für den Markt für KI in der Proteomik zentral, da keine konkurrierende Plattform dieselbe Kombination aus Proteomtiefe, Sichtbarkeit posttranslationaler Modifikationen und breitem Entdeckungsnutzen bietet. Die Technologie bleibt die Referenzschicht für entdeckungsintensive Programme, insbesondere dort, wo Forscher Tausende von Proteinen parallel quantifizieren und eine detaillierte molekulare Auflösung beibehalten müssen.

Der Markt für KI in der Proteomik für die Sequenzierung der nächsten Generation soll von 2026 bis 2031 mit einem CAGR von 13,76 % expandieren, angetrieben durch eine engere operative Konvergenz zwischen Proteomik und Genomik. Die abgeschlossene Übernahme von SomaLogic durch Illumina im Januar 2026 schuf eine NGS-basierte Proteomikplattform, die bis zu 11.000 Proteine mithilfe von Aptamer-Sequenzierung auf der Standard-NovaSeq-Infrastruktur messen kann. Dieser Schritt ist im Markt für KI in der Proteomik von Bedeutung, da er proteomische Messungen auf bestehende Sequenzierungs-Workflows überlagert und die Kosteneffizienz bei hohen Probenvolumina verbessern kann. Er gibt Multiomik-Programmen auch eine einheitlichere Instrumentenschicht, was für Bevölkerungsstudien und große translationale Datensätze attraktiv ist. Protein-Microarrays, Chromatographie, Röntgenkristallographie und Mikrofluidik behalten definierte Nischenrollen, und Mikrofluidik gewinnt mehr Aufmerksamkeit, da kleinformatige Proteomik-Workflows sich Point-of-Care- und Anwendungsfällen mit begrenzten Proben nähern.

Nach Anwendung: Wirkstoffforschung verankert Umsatz, Biomarker-Entdeckung führt das Wachstum an

Wirkstoffforschung und -entwicklung entfiel im Jahr 2025 auf einen Umsatzanteil von 46,28 %, was sie als größten Anwendungsbereich im Markt für KI in der Proteomik beibehält, da pharmazeutische Nutzer die proteomische Analyse bereits in die Zielidentifizierung, Lead-Optimierung und Biomarker-Validierung eingebettet haben. Das Segment profitiert von einer langjährigen Nachfrage nach Werkzeugen, die Proteinexpressionsdaten mit Mechanismusverständnis und Kandidatenpriorisierung verbinden können. Im Markt für KI in der Proteomik schafft dies eine stabile Umsatzbasis, da Entdeckungsteams wiederholte analytische Unterstützung über mehrere Phasen hinweg benötigen und nicht nur bei einem experimentellen Schritt. Klinische Diagnostik sowie Präzisions- und personalisierte Medizin bleiben bedeutende Anwendungen, aber ihr Tempo ist gleichmäßiger, da klinische Evidenz, Erstattungsfortschritte und regulatorische Klarheit weiterhin den Einführungszeitpunkt prägen. Landwirtschaftliche und umweltbezogene Proteomik bleibt ein kleinerer Beitrag, bietet jedoch einen nützlichen Diversifizierungspfad, da ihre Nachfragetreiber nicht so direkt an pharmazeutische Ausgabenzyklen gebunden sind.

Der Markt für KI in der Proteomik für die Biomarker-Entdeckung soll bis 2031 mit einem CAGR von 15,16 % expandieren, was sie zur am schnellsten wachsenden Anwendung macht, da große Kohortenstudien reichhaltigere KI-bereite Datensätze produzieren. Die Seed-Finanzierungsrunde von RyboDyn in Höhe von 10 Millionen USD im März 2026 zeigt auch, dass Risikokapital die Entdeckung von Dark-Proteom-Zielen und Biomarkern als eine eigenständige kommerzielle Chance mit eigenem geistigen Eigentumsschutz betrachtet. Da diese Programme skalieren, wird der Markt für KI in der Proteomik voraussichtlich mehr Softwarenachfrage im Zusammenhang mit Panel-Verfeinerung, Kohortenvergleich und Modell-Governance in Forschungs- und präklinischen Umgebungen sehen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Pharma verankert Ausgaben, Wissenschaft skaliert Plattformvolumen

Pharmazeutische und Biotechnologieunternehmen repräsentierten im Jahr 2025 einen Umsatzanteil von 48,52 %, was sie als größte Ausgabengruppe im Markt für KI in der Proteomik beibehält, da die Proteomik bereits mit Entdeckungs- und klinischen Entwicklungsbudgets bei großen globalen Unternehmen verknüpft ist. Ihr Kaufverhalten wird durch eine Spannung zwischen Plattformkonsolidierung und Leistungsspezialisierung geprägt, da viele weniger Anbieter wünschen, aber dennoch erstklassige KI-Fähigkeiten für ausgewählte Workflow-Schritte suchen. Im Markt für KI in der Proteomik haben Lieferanten, die eine validierte Leistung innerhalb eines regulatorisch konformen Rahmens nachweisen können, einen Vorteil, da Teams in klinischen Phasen großen Wert auf Dokumentation, Wiederholbarkeit und Nachverfolgbarkeit legen. Das Ergebnis ist eine Käufergruppe, die groß und stabil bleibt, aber auch anspruchsvoll ist, was die Hürde für neuere Marktteilnehmer erhöht, die direkt in Einstellungen der späten Entwicklungsphase verkaufen möchten.

Akademische und Forschungsinstitute sollen von 2026 bis 2031 mit einem CAGR von 14,28 % wachsen, was ihnen eine überproportionale Rolle bei der Erweiterung der installierten Basis und der Workflow-Vertrautheit im gesamten Markt für KI in der Proteomik gibt. Auftragsforschungsorganisationen spielen weiterhin eine dauerhafte Rolle zwischen Wissenschaft und Pharma, und ihre softwarebezogenen Serviceumsätze werden voraussichtlich schneller steigen als hardwaregebundene Umsätze, da Analysen für die Projektabwicklung immer zentraler werden. Im Laufe der Zeit profitiert der Markt für KI in der Proteomik von diesem Endnutzer-Mix, da akademisches Wachstum die Plattformnutzung verbreitert, während die pharmazeutische Nachfrage weiterhin höherwertige kommerzielle Verträge verankert.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Marktanteil von 50,14 % im Markt für KI in der Proteomik, was es als führenden regionalen Beitragenden beibehielt, da es wichtige Biopharma-Hauptsitze, akademische medizinische Zentren und etablierte KI-Software-Ökosysteme in einer dichten Betriebsumgebung vereint. Die Region profitiert auch von einer klareren regulatorischen Ausrichtung, da die sich entwickelnde FDA-Leitlinie für Software als Medizinprodukt pharmazeutischen Nutzern einen strukturierteren Weg zur Integration von Software-Ergebnissen in regulierte Entwicklungs-Workflows bietet. Europa blieb die zweitgrößte Region, da die Horizon-Europe-Finanzierung, eine dichte pharmazeutische Basis und das DSGVO-getriebene Interesse an lokalen und föderalen Bereitstellungen weiterhin lokale Nachfragemuster unterstützen.

Asien-Pazifik soll von 2026 bis 2031 mit einem CAGR von 16,34 % wachsen, was es zum am schnellsten wachsenden regionalen Block im Markt für KI in der Proteomik macht, da staatliche Biobankierung, inländische KI-Investitionen und die Expansion der Auftragsforschung parallel verlaufen. Das Wachstumsmuster der Region unterscheidet sich von Nordamerika, da es sichtbarer auf koordinierten nationalen Initiativen und Infrastrukturaufbauprogrammen beruht. Das Nationale Supercomputerzentrum Chinas in Tianjin startete im Mai 2026 die GalaxyVS-KI-Plattform unter Verwendung des DrugCLIP-Deep-Learning-Frameworks der Tsinghua-Universität, um das virtuelle Screening von 100 Milliarden synthetisierbaren Verbindungen zur Unterstützung schnellerer Zielvalidierungspipelines zu ermöglichen. Die PRECISE-SG100K-Zusammenarbeit Singapurs ist ebenfalls wichtig, da sie einen großen und ethnisch vielfältigen Plasma-Proteom-Referenzsatz aufbaut, der die Relevanz von Biomarker-Modellen für asiatische Bevölkerungen verbessern kann. Da der Markt für KI in der Proteomik in Asien-Pazifik expandiert, werden Käufer voraussichtlich zunehmendes Gewicht auf lokale Datenkontrolle, regionale Bereitstellungsoptionen und skalierbare Partnerschaften mit Auftragsforschungsorganisationen und akademischen Netzwerken legen.

Der Nahe Osten und Afrika bleibt ein früh entwickelter Teil des Marktes für KI in der Proteomik, aber souveräne Gesundheitsinvestitionen im Zusammenhang mit Präzisionsmedizinprogrammen schaffen eine erste Basis für Proteomikinfrastruktur und Analysenachfrage. Südamerika wird weiterhin durch hohe Instrumentenimportkosten und begrenztes inländisches Proteomik-Fachpersonal eingeschränkt, obwohl Universitätsgruppen in Brasilien und Argentinien weiterhin aktive Forschung im Zusammenhang mit Onkologie-Biomarker-Programmen unterstützen. Beide Regionen wachsen von einer niedrigen Basis im Markt für KI in der Proteomik, und ihr Fortschritt hängt stärker von cloudnativen Bereitstellungsmodellen ab, die den Vorabkapitalbedarf reduzieren können. Dieses Muster legt nahe, dass Plattformvertrautheit und Kompetenzentwicklung möglicherweise vor einem groß angelegten Laboraufbau eintreffen, ähnlich wie andere fortgeschrittene Life-Science-Workflows in früheren Einführungszyklen in diese Regionen vorgedrungen sind.

Wettbewerbslandschaft

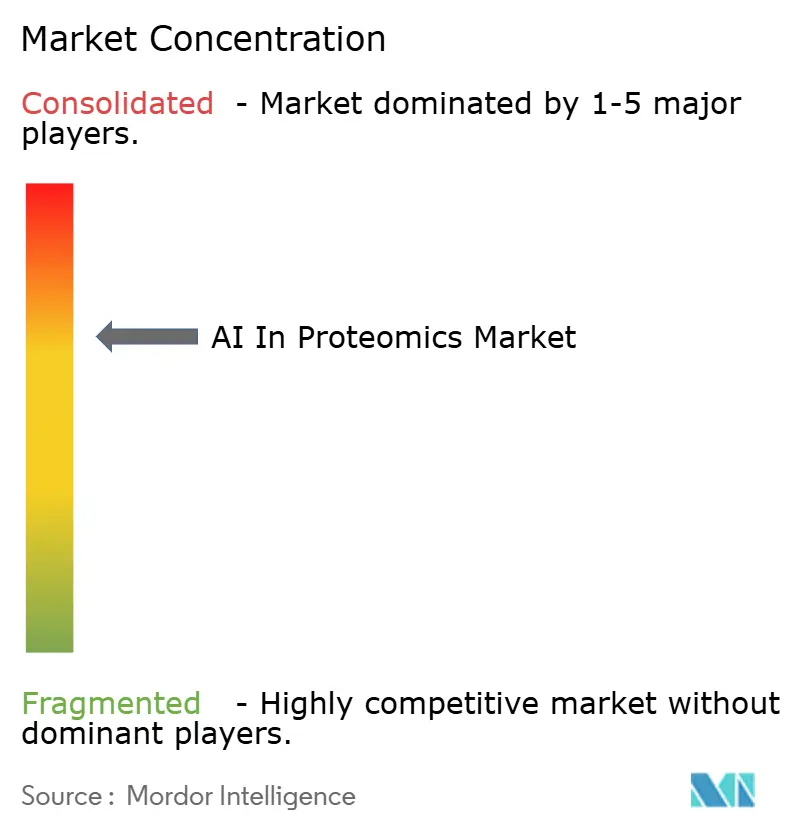

Der Markt für KI in der Proteomik ist auf der Plattform- und Instrumentenebene mäßig konzentriert, bleibt jedoch auf der Analyse- und Softwareebene fragmentierter, wo neue Marktteilnehmer weiterhin auftauchen. Die Übernahmen von MSAID und Proteinaceous durch Thermo Fisher Scientific im Jahr 2026 zeigen, wie große Anbieter spezialisierte Fähigkeiten kaufen, anstatt sich nur auf interne Softwareentwicklung für KI-geführte Interpretation und Top-Down-Proteincharakterisierung zu verlassen. Die Integration von SomaLogic durch Illumina führte eine groß angelegte NGS-native Proteomikoption ein, die die Grundlage des Wettbewerbs verändert, indem sie Massenspektrometrie-Platzhirsche dazu zwingt, proteomische Tiefe, biologische Auflösung und Workflow-Flexibilität zu betonen. Brukers ProteoScape v2026b mit einem KI-verbesserten Bewertungsmodell, das auf mehr als 7 Millionen MS/MS-Spektren trainiert wurde, zeigt auch, dass proprietäre Modellgewichte neben Instrumenten und Assay-Chemie zu einem geistigen Eigentumsschutz werden. Im Markt für KI in der Proteomik hat dies den strategischen Wert des Software-Eigentums erhöht, da Modellleistung, Trainingsdatenqualität und Workflow-Interoperabilität die kommerzielle Differenzierung fast ebenso stark prägen wie das Instrumentendesign.

Weißraum-Chancen im Markt für KI in der Proteomik konzentrieren sich weiterhin dort, wo räumliche Proteomik, multimodale KI und föderierte Dateninfrastruktur sich überschneiden, da kein einzelner Anbieter diesen kombinierten Betriebsraum heute vollständig abdeckt. Offene Foundation-Model-Bemühungen wie KRONOS deuten auch darauf hin, dass plattformunabhängigere analytische Ansätze weiterhin entwickelt werden, insbesondere für bildreiche und räumlich aufgelöste Datensätze. Anbieter, die plattformübergreifende Modellgeneralisierung nachweisen und compliance-konforme Dokumentation unterstützen können, sind besser positioniert, um Unternehmensbudgets zu gewinnen, da mehr Programme auf regulierte Anwendungsfälle zusteuern. Das Muster der Übernahmen in den Jahren 2025 und 2026 zeigt, dass große Platzhirsche einen Geschwindigkeitsnachteil bei der Softwareinnovation erkennen und Kapital einsetzen, um diese Lücke schneller zu schließen.

Regionale Fragmentierung wird zu einem größeren Wettbewerbsfaktor im Markt für KI in der Proteomik, da souveräne Datenregeln und unterschiedliche Compliance-Erwartungen prägen, wo Modelle trainiert, bereitgestellt und aktualisiert werden können. Käufer vergleichen Anbieter zunehmend nach Bereitstellungsflexibilität, lokaler Infrastrukturkompatibilität und der Fähigkeit, Leistung in gemischten Instrumentenumgebungen zu dokumentieren. Dies verlagert den Wettbewerb weg von einer einfachen Hardware-versus-Software-Spaltung hin zu einer breiteren Workflow-Verantwortlichkeit über Datengenerierung, Interpretation und Berichterstattung hinweg. Infolgedessen wird der Markt für KI in der Proteomik voraussichtlich in seiner Struktur gemischt bleiben, mit einer Handvoll starker integrierter Marktführer an der Spitze und einem breiten Feld spezialisierter Analyseanbieter, die darunter weiterhin konkurrieren.

Marktführer im Bereich KI in der Proteomik

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation

-

Agilent Technologies, Inc.

-

Bruker Corporation

-

Waters Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: OpenProtein.AI wurde als Ausführender im NODES-Programm (Network of Optimal Dynamic Energy Signatures) der DARPA ausgewählt und mit der Entwicklung von KI-Modellen der nächsten Generation beauftragt, die die Proteinfunktion durch strukturelle Dynamik vorhersagen; das Programm begann im März 2026.

- April 2026: 10x Science schloss eine Seed-Finanzierungsrunde in Höhe von 4,8 Millionen USD ab, angeführt von Initialized Capital und Y Combinator (W26-Batch), um eine KI-native Plattform für die automatisierte Proteincharakterisierung zu entwickeln, die auf die Analyse proteoform-aufgelöster Massenspektrometriedaten für Biologika-Entwickler abzielt.

- März 2026: RyboDyn schloss eine Seed-Finanzierungsrunde in Höhe von 10 Millionen USD ab, um die KI-gestützte Entdeckung verborgener Krebsproteinziele im dunklen Proteom voranzutreiben, und ist im KI-TuneLabs-Konsortium von Lilly und im Inception-Programm von NVIDIA tätig, mit einer offengelegten strategischen Zusammenarbeit mit dem Moffitt Cancer Center.

- März 2026: OpenProtein.AI erweiterte seine strategische Partnerschaft mit Boehringer Ingelheim zur gemeinsamen Entwicklung von Antikörperentdeckungs- und Optimierungs-Workflows, aufbauend auf einer erfolgreichen Bereitstellung im Jahr 2025 und der Integration von KI-Foundation-Modellen direkt in den durchgängigen therapeutischen Entwicklungsprozess von Boehringer Ingelheim.

Umfang des globalen Berichts zum Markt für KI in der Proteomik

Gemäß dem Berichtsumfang ist der Markt für KI in der Proteomik die Anwendung künstlicher Intelligenz auf die Proteinwissenschaft, wobei maschinelles Lernen und Deep Learning eingesetzt werden, um Strukturvorhersage, Biomarker-Entdeckung und Wirkstoffdesign durch die Analyse komplexer proteomischer Datensätze zu beschleunigen. Er verbessert Genauigkeit, Effizienz und Innovation in Forschung und Gesundheitswesen.

Der Markt für KI in der Proteomik ist nach Komponente, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Software und Dienstleistungen segmentiert. Nach Technologie ist der Markt in Massenspektrometrie, Protein-Microarrays, Chromatographie, Sequenzierung der nächsten Generation, Röntgenkristallographie, Mikrofluidik und andere Technologien segmentiert. Nach Anwendung ist der Markt in Biomarker-Entdeckung, Wirkstoffforschung und -entwicklung, klinische Diagnostik, Präzisions- und personalisierte Medizin, landwirtschaftliche und umweltbezogene Proteomik sowie andere Anwendungen segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und Biotechnologieunternehmen, akademische und Forschungsinstitute, Auftragsforschungsorganisationen und andere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Massenspektrometrie |

| Protein-Microarrays |

| Chromatographie |

| Sequenzierung der nächsten Generation |

| Röntgenkristallographie |

| Mikrofluidik |

| Andere Technologien |

| Biomarker-Entdeckung |

| Wirkstoffforschung und -entwicklung |

| Klinische Diagnostik |

| Präzisions- und personalisierte Medizin |

| Landwirtschaftliche und umweltbezogene Proteomik |

| Andere Anwendungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Auftragsforschungsorganisationen |

| Andere Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Software | |

| Dienstleistungen | ||

| Nach Technologie | Massenspektrometrie | |

| Protein-Microarrays | ||

| Chromatographie | ||

| Sequenzierung der nächsten Generation | ||

| Röntgenkristallographie | ||

| Mikrofluidik | ||

| Andere Technologien | ||

| Nach Anwendung | Biomarker-Entdeckung | |

| Wirkstoffforschung und -entwicklung | ||

| Klinische Diagnostik | ||

| Präzisions- und personalisierte Medizin | ||

| Landwirtschaftliche und umweltbezogene Proteomik | ||

| Andere Anwendungen | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Auftragsforschungsorganisationen | ||

| Andere Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für KI in der Proteomik bis 2031 erreichen?

Der Markt für KI in der Proteomik soll bis 2031 einen Wert von 12,51 Milliarden USD erreichen, ausgehend von 5,98 Milliarden USD im Jahr 2025 auf 6,72 Milliarden USD im Jahr 2026 bei einem CAGR von 13,22 % über den Zeitraum 2026–2031.

Welche Komponente generiert den meisten Umsatz im KI-gestützten Bereich der Proteomik?

Software führte den Umsatzmix mit 60,37 % im Jahr 2025 an, was zeigt, dass Interpretation, Workflow-Integration und Analysen zentraler sind als Instrumente allein.

Warum expandiert die Biomarker-Entdeckung schneller als andere KI-Anwendungen in der Proteomik?

Die Biomarker-Entdeckung soll mit einem CAGR von 15,16 % wachsen, da große Kohortenstudien und adaptive KI-Modelle die Geschwindigkeit und Tiefe klinischer und translationaler Biomarker-Arbeit verbessern.

Welche Region wächst am schnellsten bei der Einführung von KI in der Proteomik?

Asien-Pazifik ist die voraussichtlich am schnellsten wachsende Region mit einem CAGR von 16,34 % bis 2031, unterstützt durch Biobankierung, inländische KI-Programme und die Expansion der Auftragsforschungskapazitäten.

Seite zuletzt aktualisiert am: