Marktgröße und Marktanteil im Bereich KI in der Biomarker-Entdeckung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

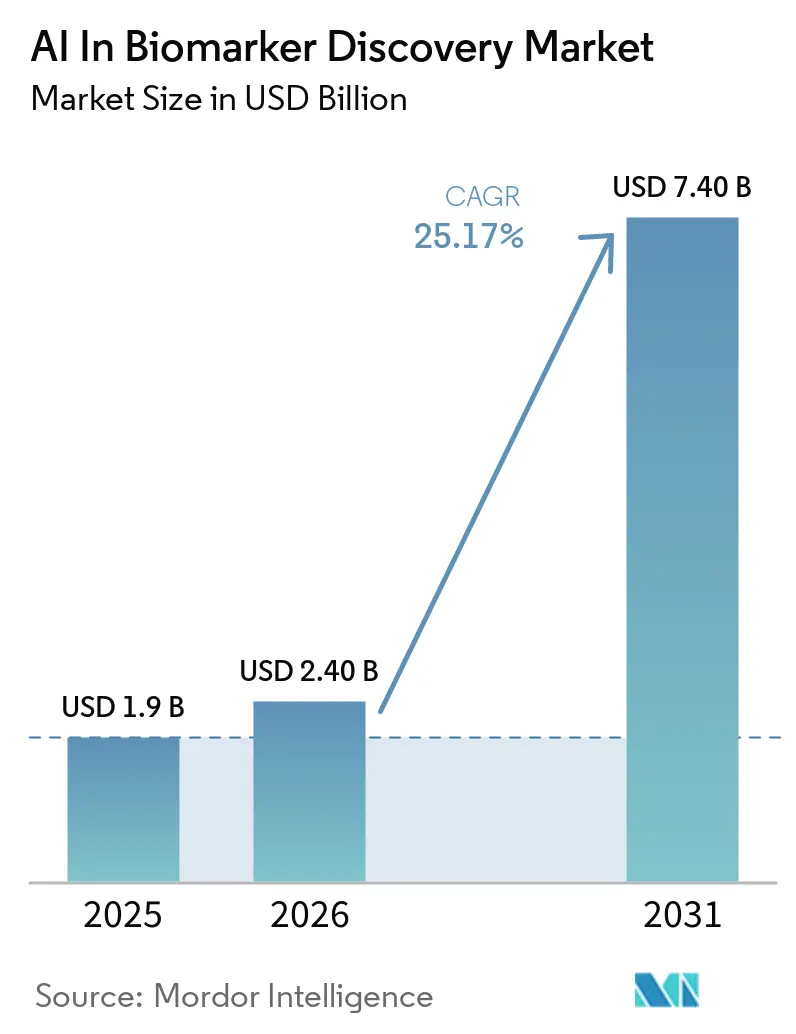

| Marktgröße (2026) | 2.40 Milliarden US-Dollar |

| Marktgröße (2031) | 7.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.17% CAGR |

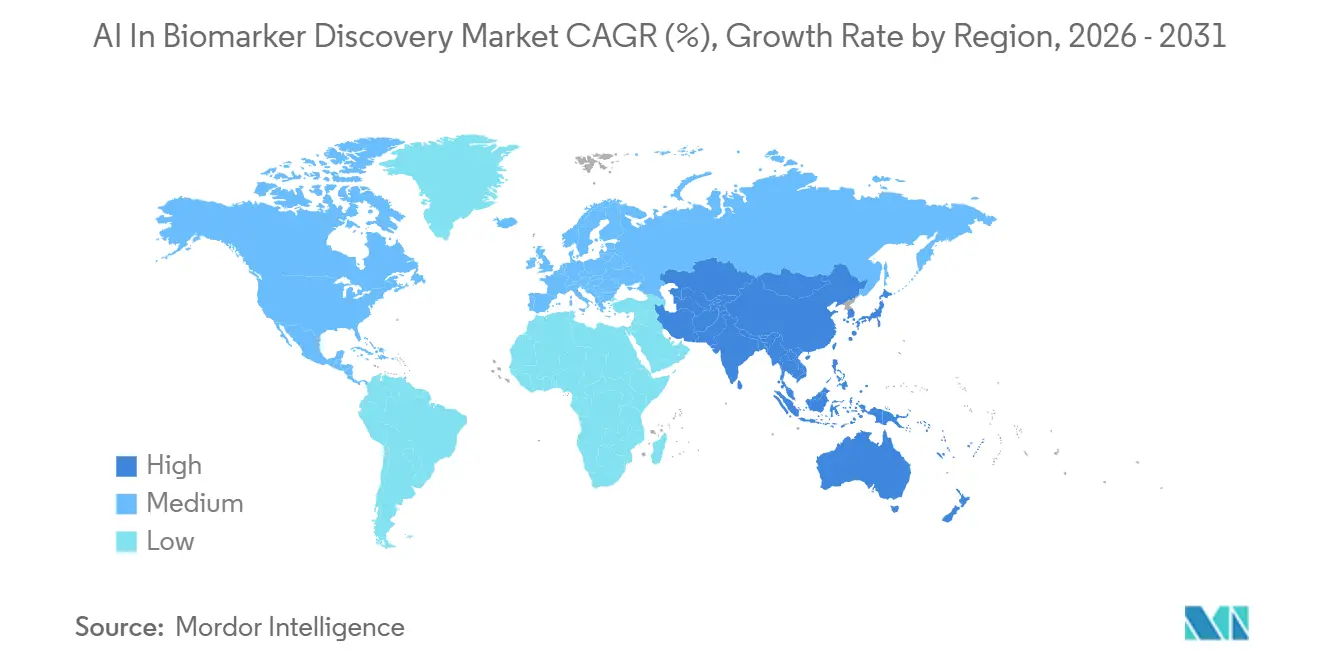

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

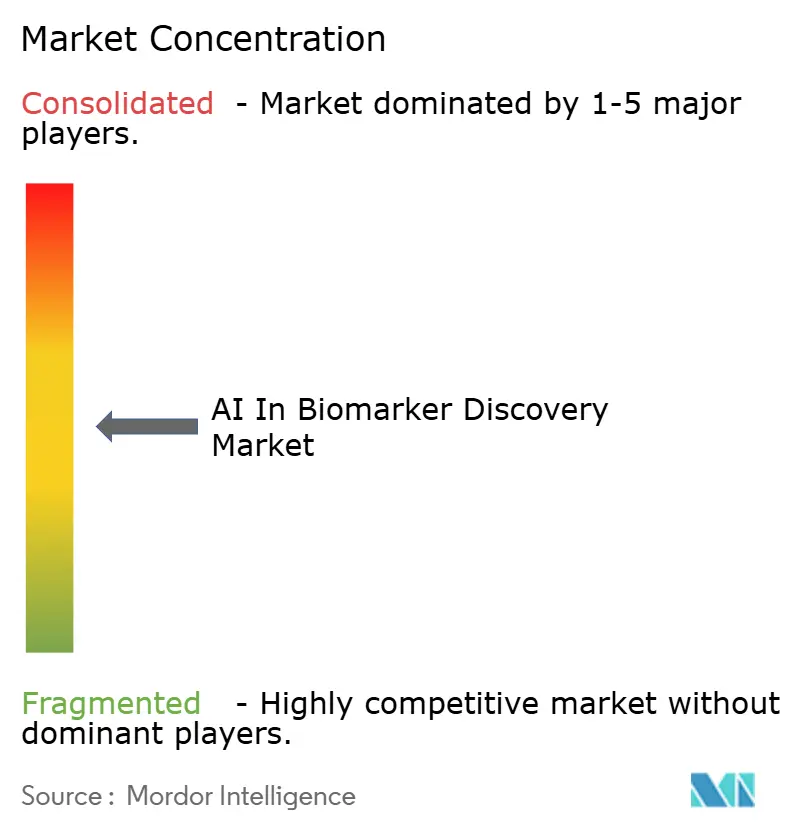

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI in der Biomarker-Entdeckung von Mordor Intelligence

Die Marktgröße für KI in der Biomarker-Entdeckung wird voraussichtlich von 1,9 Milliarden USD im Jahr 2025 auf 2,40 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 25,17 % über 2026–2031 einen Wert von 7,40 Milliarden USD erreichen.

Die Nachfrage beschleunigt sich, da Regulierungsbehörden klarere KI/ML-Zulassungswege veröffentlichen, Biopharma-Sponsoren computergestützte Endpunkte in frühe Protokollphasen einbetten und auf multimodalen Daten trainierte Grundlagenmodelle die Genauigkeit von Spezialisten erreichen. Die Onkologie dominiert die Ausgaben, aber seltene und genetische Erkrankungen skalieren am schnellsten, da die Generierung synthetischer Daten und föderierte Register Ende 2024 produktionsreif wurden. Klarere Erstattungsregeln für KI-gestützte Begleitdiagnostika, Pay-per-Sample-Cloud-Wirtschaftlichkeit und nationale Präzisionsmedizin-Initiativen erweitern die Endnutzerakzeptanz von KI im Markt für Biomarker-Entdeckung.

Wichtigste Erkenntnisse des Berichts

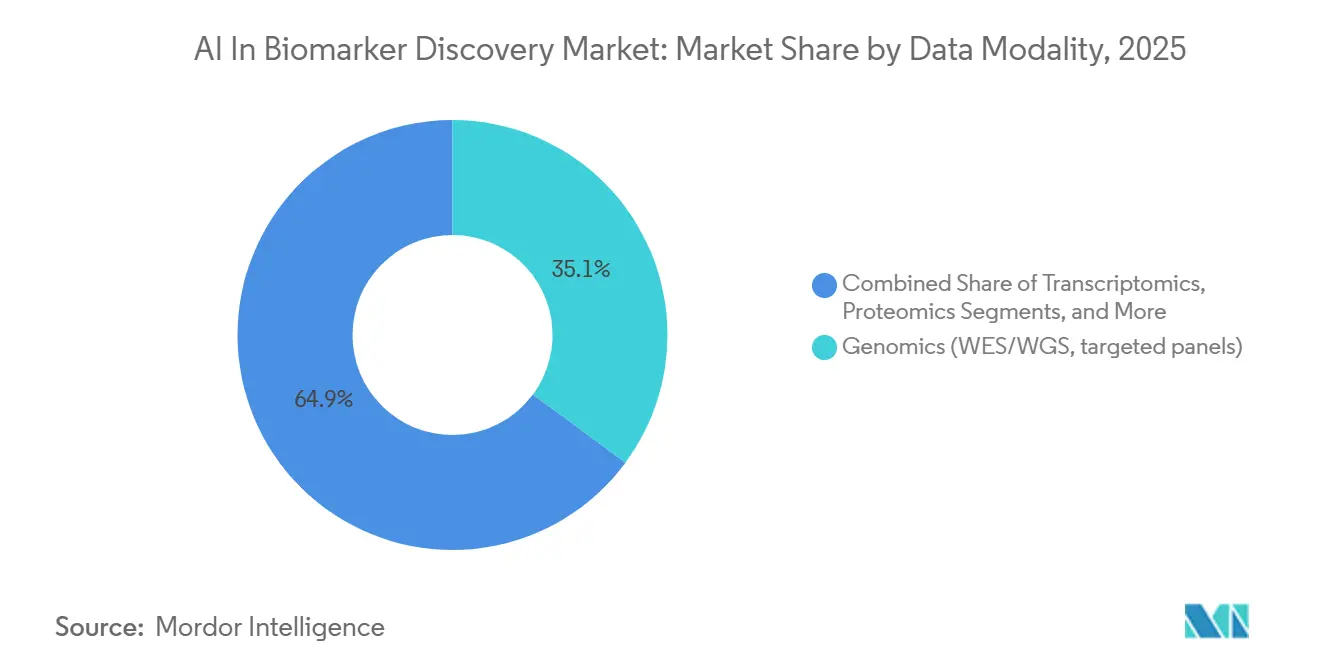

- Nach Datenmodalität entfiel auf die Genomik im Jahr 2025 ein Anteil von 35,12 % an der Marktgröße für KI in der Biomarker-Entdeckung, während die Transkriptomik bis 2031 mit einem CAGR von 28,16 % wächst.

- Nach Krankheitsbereich führte die Onkologie mit einem Anteil von 43,18 % am Marktanteil für KI in der Biomarker-Entdeckung im Jahr 2025.

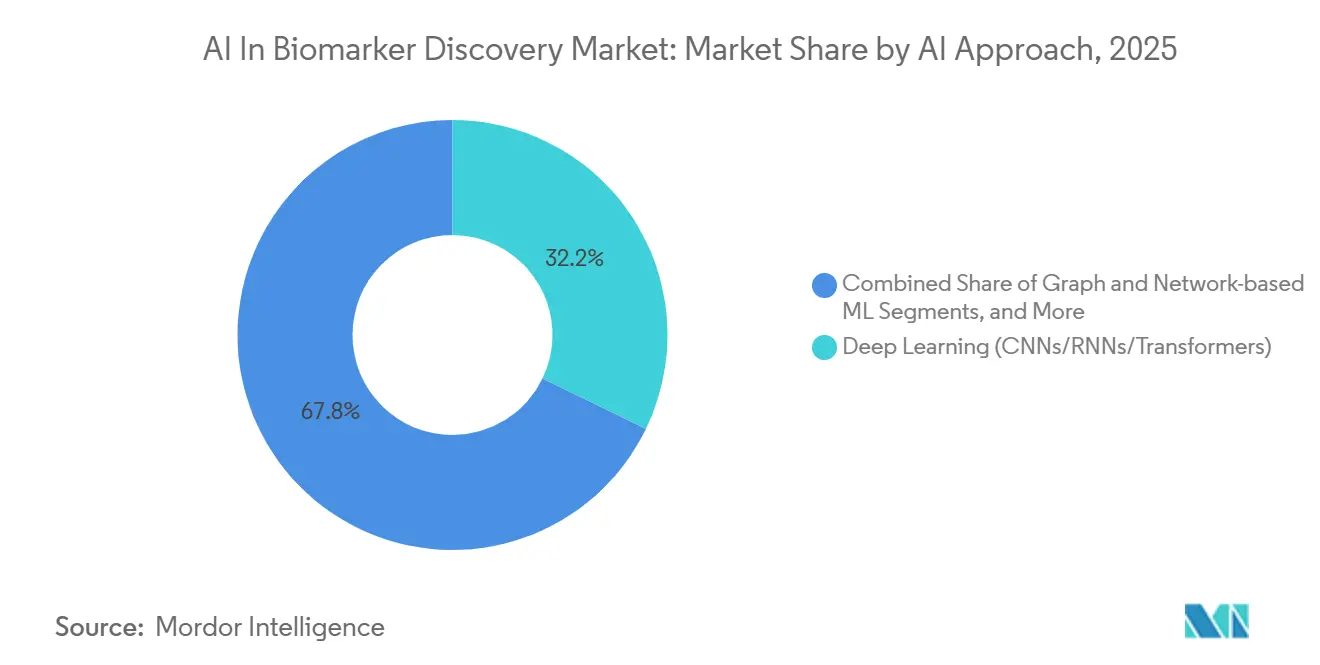

- Nach KI-Ansatz hielt Deep Learning (CNNs/RNNs/Transformers) im Jahr 2025 einen Umsatzanteil von 32,18 %, während Grundlagenmodelle (Pathologie, Radiologie, Omics) mit einem CAGR von 28,43 % bis 2031 voranschreiten.

- Nach Biomarker-Typ hielten prognostische Tests im Jahr 2025 einen Umsatzanteil von 37,16 %, während prädiktive Assays mit einem CAGR von 28,11 % bis 2031 voranschreiten.

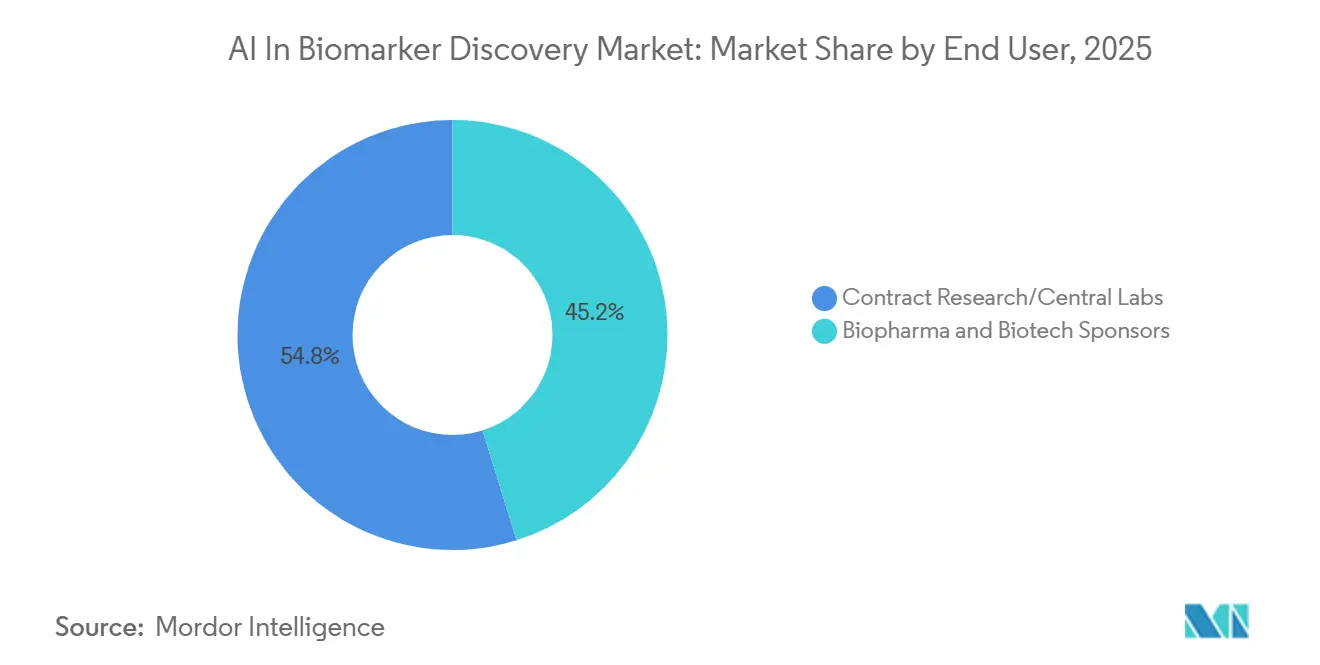

- Nach Endnutzer hielten Biopharma- und Biotech-Sponsoren im Jahr 2025 einen Umsatzanteil von 45,17 %, während Diagnostik- und CDx-Entwickler mit einem CAGR von 29,37 % bis 2031 voranschreiten.

- Nach Bereitstellungs-/Zugriffsmodell hielt Cloud/SaaS im Jahr 2025 einen Umsatzanteil von 53,19 %, während föderierte/Edge-Bereitstellungen mit einem CAGR von 31,65 % bis 2031 voranschreiten.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 43,16 %, während der asiatisch-pazifische Raum mit einem CAGR von 30,08 % bis 2031 voranschreitet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse im Bereich KI in der Biomarker-Entdeckung

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Onkologiegetriebene Nachfrage nach Präzisionsmedizin | +4.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Erweiterung von Multi-Omics-Datensätzen und digitaler Pathologie | +3.8% | Global, am schnellsten im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Regulatorischer Rückenwind (FDA BQP, KI/ML SaMD-Leitlinien) | +3.2% | Nordamerika, EU | Kurzfristig (≤2 Jahre) |

| Cloud/SaaS-native Analytik und skalierbare Rechenkapazität | +2.9% | Global | Mittelfristig (2–4 Jahre) |

| Föderiertes Lernen zur Erschließung institutionsübergreifender Entdeckungen | +2.6% | EU, APAC | Langfristig (≥4 Jahre) |

| Multimodale Grundlagenmodelle zur Verknüpfung von Omics, Bildgebung und Klinik | +4.1% | Nordamerika, EU, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Onkologiegetriebene Nachfrage nach Präzisionsmedizin

Klinische Praxis setzt zunehmend auf KI-gestützte molekulare Subtypisierung anstelle traditioneller Histopathologie. Im Jahr 2025 genehmigte die FDA 17 onkologische KI-Biomarkertests, gegenüber 9 im Jahr 2024. Davon konzentrierten sich 12 auf Immuntherapieantworten, während 5 auf minimale Resterkrankung abzielten.[1]U.S. Food and Drug Administration, "Künstliche Intelligenz und maschinelles Lernen (KI/ML)-fähige Medizinprodukte," FDA.gov Die Kombination aus Ganzobjektträger-Bildgebung und räumlicher Transkriptomik erreicht nun einen positiven Vorhersagewert von 82 % für die Vorhersage der Wirksamkeit von Checkpoint-Inhibitoren, eine Verbesserung um 14 Punkte gegenüber der traditionellen PD-L1-Färbung. Flüssigbiopsie-Panels mit einer Sensitivität von 1 ppm beim Nachweis zirkulierender Tumor-DNA wachsen mit einer jährlichen Rate von 31 %, getrieben durch ihre Fähigkeit, invasive Biopsien zu ersetzen. Darüber hinaus haben Multi-Omics-Panels die Entdeckungszeiträume von 36 Monaten auf unter ein Jahr erheblich verkürzt und damit den Schutz der Arzneimittelpatentlaufzeit verbessert.

Erweiterung von Multi-Omics-Datensätzen und digitaler Pathologie

Hochauflösende Scanner archivieren nun Gigapixel-Bilder zu kosteneffizienten Preisen und ermöglichen es Krankenhäusern, ihre archivierten Objektträgerbibliotheken zu nutzen. Die Einzelzell-RNA-Sequenzierung hat sich dahingehend weiterentwickelt, dass 1 Million Zellen pro Durchlauf verarbeitet werden können, während räumliche Plattformen 5.000 Gene pro Zelle kartieren und lokalisierte Nischen aufdecken, die bei der Massenprofilierung häufig übersehen werden. Groß angelegte Initiativen, wie jene im Vereinigten Königreich und in China, sollen in diesem Jahrzehnt 1,5 Millionen Genome hinzufügen und damit die Fähigkeit zur Erkennung von Assoziationen seltener Varianten stärken. Plasma-Proteom-Assays, die in der Lage sind, 7.000 Proteine aus minimalen Probenvolumina zu quantifizieren, verringern die funktionale Lücke zwischen Transkriptomik und Proteomik.

Regulatorischer Rückenwind (FDA BQP; Weiterentwicklung der KI/ML SaMD-Leitlinien)

Im Jahr 2025 genehmigte das Biomarker-Qualifizierungsprogramm der FDA vier KI-abgeleitete Biomarker und validierte maschinell erlernte radiomische Merkmale als glaubwürdige Endpunkte. Neue regulatorische Leitlinien, die im Januar 2025 eingeführt wurden, ermöglichen es Sponsoren, Auslöser für Modellaktualisierungen vorab festzulegen, wodurch regulatorische Verzögerungen von neun Monaten auf 30 Tage reduziert werden.[2]U.S. Food and Drug Administration, "Biomarker-Qualifizierungsprogramm," FDA.gov In Europa sollen bevorstehende Ausnahmen für Entscheidungsunterstützungssoftware die IVDR-Zeitpläne beschleunigen. Japan hat seinen PCCP-Rahmen ebenfalls ab März 2025 an den der USA angeglichen. Das ISTAND-Pilotprogramm ermöglicht den Einsatz synthetischer Patienten in Studien zu seltenen Erkrankungen, sofern spezifische Schwellenwerte für die Kovariatenbalance eingehalten werden.

Cloud/SaaS-native Analytik und skalierbare Rechenkapazität

Elastische Rechenlösungen eliminieren die Kapitalaufwendungen, die mit lokalen GPU-Clustern verbunden sind. Cloud-basierte Plattformen richten nun ganze Genome zu deutlich reduzierten Kosten und schnelleren Geschwindigkeiten im Vergleich zu traditionellen Kernlaborpreisen aus. Fortschrittliche KI-Modelle ermöglichen es Unternehmen, Lösungen zu verfeinern, ohne die Datensicherheit zu gefährden. Technologien für vertrauliches Computing gewährleisten die Einhaltung von Datenschutzbestimmungen, indem Daten während der Nutzung verschlüsselt werden. Edge-Bereitstellungen verbessern die betriebliche Effizienz und liefern Inferenzen in unter 200 Millisekunden für chirurgische Führung, indem Modelle lokal zwischengespeichert und Updates nächtlich synchronisiert werden.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Datensilos, Datenschutz und grenzüberschreitende Übertragungsbeschränkungen | −1.8% | EU, APAC | Mittelfristig (2–4 Jahre) |

| Analytische/klinische Validierungsbelastung unter IVDR und LDT-Reformen | −2.1% | EU, Nordamerika | Kurzfristig (≤2 Jahre) |

| Batch-Effekte und Assay-Drift, die Modell-Nichtstationarität verursachen | −1.6% | Global | Langfristig (≥4 Jahre) |

| Erklärbarkeit und Lebenszyklusänderungskontrolle für KI-Biomarker | −1.4% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensilos, Datenschutz und grenzüberschreitende Datentransferbeschränkungen

Die multinationale Datenbündelung bleibt aufgrund von Vorschriften wie der DSGVO, dem PIPL und dem fragilen EU-US-Datenschutzrahmen unsicher. Krankenhäuser behandeln Omics-Archive zunehmend als Wettbewerbsvorteile, während Re-Identifizierungsstudien zeigen, dass 83 % der „anonymisierten” Genome zurückverfolgt werden können, was zu strengeren Nutzungsbedingungen für Daten führt. Im Markt für Biomarker-Entdeckung, wo Bereitstellungen von umfangreichen Trainingsdatensätzen abhängen, kann Differential-Privacy-Rauschen den AUROC bei strengen Epsilon-Niveaus um bis zu sieben Punkte reduzieren. Dies schafft einen Kompromiss zwischen Compliance und Nutzen und verlangsamt KI-Fortschritte in diesem Sektor.

Analytische/klinische Validierungsbelastung unter IVDR und LDT-Reformen

KI-Biomarkertests, die in höhere Risikokategorien umklassifiziert wurden, erfordern nun Leistungsstudien mit 200 bis 500 Probanden. In Kombination mit Gebühren für benannte Stellen zwischen 0,5 und 2 Millionen USD stellen diese Kosten für viele Start-ups erhebliche Herausforderungen dar. In den Vereinigten Staaten verzögerten gerichtliche Anfechtungen der vorgeschlagenen LDT-Aufsicht neue Testeinführungen um 18 Monate, was zu einem Rückstand führte, der derzeit von der FDA abgebaut wird. Darüber hinaus fügen analytische Validierungsmatrizen, die bis zu 100 Assay-Kombinationen umfassen, den Entwicklungszeiträumen weitere 12 Monate hinzu, um plattformübergreifende Konsistenz zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Datenmodalität: Genomik als Anker, Transkriptomik beschleunigt sich

Im Jahr 2025 entfiel auf die Genomik ein Umsatzanteil von 35,12 %, was ihre grundlegende Rolle in der Präzisionsonkologie festigt. Unterdessen schreitet die Transkriptomik, angetrieben durch Einzelzell- und räumliche Methoden, mit einem CAGR von 28,16 % voran. Da die Kosten pro Zelle unter 0,10 USD sinken, wird erwartet, dass die Transkriptomik den Abstand zur Genomik verringert. Die Integration dieser beiden Modalitäten deckt kausale Signale auf, die zuvor übersehen wurden, und treibt das Wachstum von KI im Markt für Biomarker-Entdeckung an, insbesondere für Multi-Omics-Plattformen.

Paiges Virchow2 hat gezeigt, dass unbeschriftete Objektträgerarchive genutzt werden können, um Modelle für seltene Krebsarten zu entwickeln. Dies deutet darauf hin, dass pathologische Bilder eine bedeutende Rolle bei der Bereitstellung schwacher Beschriftungen für zukünftige multimodale Pipelines spielen könnten. Allerdings verfügen derzeit weniger als 5 % der Krebspatienten über vollständig abgestimmte genomische, transkriptomische, proteomische und metabolomische Profile, was ein umfassendes Training von Grundlagenmodellen einschränkt.

Nach Krankheitsbereich: Onkologie dominiert, seltene Erkrankungen steigen stark an

Die Onkologie entfiel auf 43,18 % der Ausgaben im Jahr 2025, was den Schwerpunkt auf biomarkergesteuerte Therapiegenehmigungen und die Komplexität der Tumorheterogenität widerspiegelt. Seltene Erkrankungen verzeichnen ein starkes Wachstum mit einem CAGR von 29,61 %, da Sponsoren zunehmend synthetische Kohorten und föderierte Register einsetzen, um die Herausforderungen kleiner Patientenpopulationen zu bewältigen. Diese Strategien reiften Ende 2024 und skalieren nun im gesamten Markt für KI in der Biomarker-Entdeckung.

Immunologieanwendungen profitieren von Einzelzell-RNA-Seq-Techniken, die T-Zell-Klonotypen effektiv profilieren. Im Gegensatz dazu bleiben kardiometabolische Projekte unterentwickelt, da die Erstattungsprozesse der Onkologie um etwa zwei Jahre hinterherhinken. Mit KI-gesteuerten polygenen Risikomaschinen, die einen AUROC von 0,75 für 10-Jahres-Herz-Kreislauf-Vorhersagen erreichen, ist dieses Segment jedoch für erhebliches Wachstum positioniert, sobald Kostenträgercodes eingeführt werden.

Nach KI-Ansatz: Deep Learning führt, Grundlagenmodelle gewinnen an Bedeutung

Deep Learning hielt im Jahr 2025 einen Marktanteil von 32,18 %, wobei konvolutionale und Transformer-Netzwerke die Merkmalsextraktion über Bild-, Sequenz- und Zeitreihendaten automatisieren. Grundlagenmodelle wachsen mit einem CAGR von 28,43 % und erreichen Benchmark-Genauigkeit mit deutlich weniger Beschriftungen, was in Szenarien entscheidend ist, in denen die Kosten für Expertenannotationen hoch sind und bis zu 100 USD pro Probe betragen können.

Klassische Modelle des maschinellen Lernens bleiben in regulatorischen Einreichungen aufgrund ihrer transparenten Entscheidungsgrenzen relevant, die den Anforderungen an die Erklärbarkeit entsprechen. Selbstüberwachtes Vortraining in Kombination mit kontrastivem Lernen reduziert den Annotationsaufwand und ermöglicht eine breitere Beteiligung mittelgroßer Kliniken am KI-gesteuerten Markt für Biomarker-Entdeckung.

Nach Biomarker-Typ: Prognostisch führt, Prädiktiv wächst am schnellsten

Prognostische Marker entfielen auf 37,16 % des Umsatzes im Jahr 2025, da Kostenträger die Risikostratifizierung nutzen, um Überbehandlungen zu reduzieren. Prädiktive Biomarker, die direkt mit Arzneimittelantworten verknüpft sind, wachsen mit einem CAGR von 28,11 % und sollen den Abstand zu prognostischen Markern schrittweise verringern, da mehr Therapien mit validierten Begleitdiagnostika übereinstimmen. Sicherheitsbiomarker bleiben zwar eine Nische, sind jedoch entscheidend, da KI-Modelle Toxizität vorhersagen und rechtzeitige Interventionen ermöglichen, die die Krankenhauseinweisungsraten senken.

Nach Endnutzer: Biopharma führt, Diagnostikentwickler beschleunigen sich

Biopharma- und Biotech-Sponsoren repräsentierten 45,17 % der Gesamtausgaben, getrieben durch die Fähigkeit von KI-Biomarkern, Studiengrößen um bis zu 50 % zu reduzieren und dabei etwa 80 Millionen USD bei einem typischen Phase-III-Protokoll einzusparen. Diagnostikentwickler sind das am schnellsten wachsende Segment mit einem CAGR von 29,37 %, nachdem regulatorische Leitlinien im Januar 2025 Algorithmusaktualisierungen im Rahmen vorher festgelegter Pläne ohne neue 510(k)-Einreichungen ermöglichten. Diese regulatorische Klarheit markiert einen bedeutenden Meilenstein für den Markt für KI in der Biomarker-Entdeckung. Auftragsforschungsorganisationen nutzen KI in der Pathologie, um die Bewertung standortübergreifend zu standardisieren und die Übereinstimmung zwischen Lesern von 78 % auf 94 % zu verbessern.

Nach Bereitstellungsmodell: Cloud dominiert, föderierte Architekturen steigen auf

Cloud- und SaaS-Bereitstellungen entfielen auf 53,19 % des Umsatzes im Jahr 2025, getrieben durch Preisgestaltung pro Probe und elastische GPUs, die die Zugänglichkeit verbessern. Föderierte und Edge-Ansätze wachsen mit einem CAGR von 31,65 %, unterstützt durch Vorschriften in der EU und im asiatisch-pazifischen Raum, die den Export von Rohdaten einschränken. Die Aggregation verschlüsselter Gradienten gewährleistet die Datensouveränität und ermöglicht gleichzeitig ein effizientes Modelltraining. Hybride Setups verarbeiten Daten lokal vor, bevor sie für intensives Training in die Cloud übergehen, aber eine Hin- und Rücklatenz von 50 bis 200 Millisekunden schränkt ihre Verwendung in Echtzeit-intraoperativen Anwendungen ein.

Geografische Analyse

Im Jahr 2025 entfiel auf Nordamerika ein Umsatzanteil von 43,16 %, getrieben durch die Erweiterung der „All of Us”-Kohorte der NIH und die Medicare-Abdeckung von Tests zur Früherkennung mehrerer Krebsarten. Ein starker Zufluss von Risikokapital und der beschleunigte PCCP-Weg der FDA ermöglichen es Start-ups, einen Wettbewerbsvorteil zu behalten und die Führungsposition der Region im KI-gesteuerten Markt für Biomarker-Entdeckung zu stärken.

Der asiatisch-pazifische Raum, unterstützt durch bedeutende Investitionen wie Chinas Präzisionsmedizin-Initiative im Wert von 9,2 Milliarden USD und den Aufstieg KI-fokussierter Diagnostikunternehmen in Indien, soll bis 2031 mit einem robusten CAGR von 30,08 % wachsen. Die Umsetzung von Datensouveränitätsgesetzen beschleunigt die Einführung von datenschutzerhaltenden maschinellen Lernverfahren und föderiertem Computing und treibt Innovationen in der Produktentwicklung voran. Darüber hinaus vereinfacht Japans Angleichung an die FDA-Leitlinien für 2025 Doppeleinreichungsstrategien für globale Entwickler.

Europa verzeichnet ein stetiges Wachstum, obwohl die strengen Nachweisanforderungen der IVDR Herausforderungen darstellen. Unterdessen verdeutlichen Genomikprojekte im Golfkooperationsrat und KI-basierte Tuberkulose-Screening-Initiativen in Brasilien, wie Schwellenmärkte KI in Biomarkeranwendungen rasch übernehmen. Während diese Regionen derzeit weniger als 15 % des Gesamtumsatzes ausmachen, stellen sie hochwertige Wachstumschancen dar, da die Infrastrukturentwicklung voranschreitet.

Wettbewerbslandschaft

Die fünf führenden Anbieter, darunter Tempus, Guardant Health, Foundation Medicine, SOPHiA GENETICS und PathAI, halten gemeinsam einen Marktanteil von 38 %. Ihr Wettbewerbsvorteil wird durch exklusive Datenpartnerschaften getrieben, die Zugang zu Kohorten von mehr als 10.000 Patienten bieten, Plattformen, die analytische Gültigkeit über Assays hinweg demonstrieren, und geistiges Eigentum, das die Anforderungen der FDA-Sonderkontrollen erfüllt.

Tempus hat seine Aktivitäten durch die Übernahme von Ambry Genetics vertikal integriert, um interne Sequenzierungskapazitäten aufzubauen. Das MELLODDY-Konsortium hat die Wirksamkeit föderierter Chemiedaten demonstriert und dabei eine 15%ige Steigerung der identifizierten Trefferverbindungen im Vergleich zu einzelnen Mitgliedern erzielt. Anbieter von Grundlagenmodellen verfolgen eine duale Strategie, indem sie Encoder für 0,5–2 Millionen USD pro Indikation lizenzieren und gleichzeitig Markenprodukte einführen, um höhere Margen pro Probe zu erzielen.

Regulatorische Arbitrage ist erkennbar, da Unternehmen schnellere Genehmigungen in Regionen wie Israel oder Singapur sichern und dann gegenseitige Anerkennungsabkommen nutzen, um in nordamerikanische und europäische Märkte einzutreten. Chancen bestehen in kardiometabolischen und neurodegenerativen Segmenten, wo Verzögerungen bei Kostenträgercodes zu moderater Fragmentierung im KI-gesteuerten Markt für Biomarker-Entdeckung beitragen.

Marktführer im Bereich KI in der Biomarker-Entdeckung

Tempus AI, Inc.

Owkin Inc.

PathAI Inc.

Recursion

ArteraAI

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Imagene AI und Daiichi Sankyo begannen eine Präzisionsonkologie-Biomarker-Partnerschaft.

- Januar 2026: Debiopharm setzte Genialis Expressions ein, um die Multi-Omics-Analytik zu beschleunigen.

- Januar 2026: Recursion erhielt 200 Millionen USD in einer Serie-F-Finanzierungsrunde und erweiterte sein BioHive-2-Grundlagenmodell auf 10 Millionen proteomische Perturbationen.

- November 2025: Tempus startete einen KI-gestützten Dienst zur Erkennung minimaler Resterkrankung und unterzeichnete Vereinbarungen mit acht vom NCI designierten Zentren.

Umfang des globalen Berichts über den Markt für KI in der Biomarker-Entdeckung

Gemäß dem Umfang des Berichts bezieht sich KI in der Biomarker-Entdeckung auf den Einsatz von künstlicher Intelligenz, insbesondere maschinellem Lernen (ML) und Deep Learning (DL), zur Identifizierung, Validierung und Analyse biologischer Indikatoren (Biomarker) aus umfangreichen, komplexen und hochdimensionalen Datensätzen. Es transformiert die Biomarker-Identifizierung, indem es über die Einzelmarker-Analyse hinausgeht und komplexe, multimodale Muster findet, die das Vorhandensein, den Verlauf oder das therapeutische Ansprechen von Erkrankungen anzeigen.

Der Markt für KI in der Biomarker-Entdeckung ist nach Datenmodalität, Krankheitsbereich, KI-Ansatz, Biomarker-Typ, Endnutzer und Bereitstellungs-/Zugriffsmodell segmentiert. Nach Datenmodalität umfasst der Markt Genomik, Transkriptomik (Masse, Einzelzelle), Proteomik, Metabolomik/Lipidomik, Epigenomik und weitere. Nach Krankheitsbereich ist der Markt in Onkologie, Immunologie/Entzündung, Kardiometabolismus, Neurologie/Neurodegeneration, Infektionskrankheiten, seltene/genetische Erkrankungen und weitere segmentiert. Nach KI-Ansatz ist der Markt in überwachtes und klassisches ML, Deep Learning (CNNs/RNNs/Transformers), selbst-/schwach überwachtes und Transfer-Lernen, Grundlagenmodelle (Pathologie, Radiologie, Omics), graphbasiertes und netzwerkbasiertes ML und weitere kategorisiert. Nach Biomarker-Typ ist der Markt in prädiktive Biomarker, prognostische Biomarker, Sicherheitsbiomarker, Surrogatendpunkte und weitere Typen segmentiert. Nach Endnutzer umfasst der Markt Biopharma- und Biotech-Sponsoren, Diagnostik- und CDx-Entwickler, Auftragsforschung/Zentrallabore, akademische und Forschungsinstitute sowie weitere. Nach Bereitstellungs-/Zugriffsmodell ist der Markt in Cloud/SaaS, Hybrid, On-Premises und föderierte/Edge-Bereitstellungen segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für die oben genannten Segmente.

| Genomik (WES/WGS, gezielte Panels) |

| Transkriptomik (Masse, Einzelzelle) |

| Proteomik |

| Metabolomik/Lipidomik |

| Epigenomik |

| Weitere |

| Onkologie (solide und hämatologische) |

| Immunologie/Entzündung |

| Kardiometabolismus (Herz-Kreislauf-Erkrankungen, Diabetes, NASH) |

| Neurologie/Neurodegeneration |

| Infektionskrankheiten |

| Seltene/genetische Erkrankungen |

| Weitere |

| Überwachtes und klassisches ML |

| Deep Learning (CNNs/RNNs/Transformers) |

| Selbst-/schwach überwachtes und Transfer-Lernen |

| Grundlagenmodelle (Pathologie, Radiologie, Omics) |

| Graphbasiertes und netzwerkbasiertes ML |

| Weitere |

| Prädiktive Biomarker |

| Prognostische Biomarker |

| Sicherheitsbiomarker |

| Surrogatendpunkte |

| Weitere Typen |

| Biopharma- und Biotech-Sponsoren |

| Diagnostik- und CDx-Entwickler |

| Auftragsforschung/Zentrallabore |

| Akademische und Forschungsinstitute |

| Weitere |

| Cloud/SaaS |

| Hybrid |

| On-Premises |

| Föderierte/Edge-Bereitstellungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Datenmodalität | Genomik (WES/WGS, gezielte Panels) | |

| Transkriptomik (Masse, Einzelzelle) | ||

| Proteomik | ||

| Metabolomik/Lipidomik | ||

| Epigenomik | ||

| Weitere | ||

| Nach Krankheitsbereich | Onkologie (solide und hämatologische) | |

| Immunologie/Entzündung | ||

| Kardiometabolismus (Herz-Kreislauf-Erkrankungen, Diabetes, NASH) | ||

| Neurologie/Neurodegeneration | ||

| Infektionskrankheiten | ||

| Seltene/genetische Erkrankungen | ||

| Weitere | ||

| Nach KI-Ansatz | Überwachtes und klassisches ML | |

| Deep Learning (CNNs/RNNs/Transformers) | ||

| Selbst-/schwach überwachtes und Transfer-Lernen | ||

| Grundlagenmodelle (Pathologie, Radiologie, Omics) | ||

| Graphbasiertes und netzwerkbasiertes ML | ||

| Weitere | ||

| Nach Biomarker-Typ | Prädiktive Biomarker | |

| Prognostische Biomarker | ||

| Sicherheitsbiomarker | ||

| Surrogatendpunkte | ||

| Weitere Typen | ||

| Nach Endnutzer | Biopharma- und Biotech-Sponsoren | |

| Diagnostik- und CDx-Entwickler | ||

| Auftragsforschung/Zentrallabore | ||

| Akademische und Forschungsinstitute | ||

| Weitere | ||

| Nach Bereitstellungs-/Zugriffsmodell | Cloud/SaaS | |

| Hybrid | ||

| On-Premises | ||

| Föderierte/Edge-Bereitstellungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für KI in der Biomarker-Entdeckung heute?

Die Marktgröße für KI in der Biomarker-Entdeckung betrug im Jahr 2026 2,4 Milliarden USD und soll bis 2031 einen Wert von 7,4 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate in diesem Bereich?

Zwischen 2027 und 2031 wird für den Markt ein CAGR von 25,17 % prognostiziert, getrieben durch klare KI/ML-Regulierungsleitlinien und die Erweiterung von Multi-Omics-Daten.

Welcher Krankheitsbereich trägt den größten Umsatz bei?

Die Onkologie führt mit 43,18 % des Umsatzes im Jahr 2025, was die Nachfrage der Kostenträger nach biomarkergesteuerten Therapien und die hohe Heterogenität von Tumoren widerspiegelt.

Welche Biomarker-Kategorie wächst am schnellsten?

Prädiktive Biomarker schreiten mit einem CAGR von 28,11 % voran, da Begleitdiagnostika die Erstattung direkt an molekulare Belege für das Ansprechen knüpfen.

Wer sind die führenden Unternehmen in diesem Bereich?

Tempus, Guardant Health, Foundation Medicine, SOPHiA GENETICS und PathAI kontrollieren gemeinsam 38 % des globalen Umsatzes und positionieren sich als wichtige etablierte Akteure.

Warum ist der asiatisch-pazifische Raum eine Region mit hohem Wachstum?

Staatlich finanzierte Präzisionsmedizin-Programme und Datensouveränitätsgesetze, die föderierte KI begünstigen, treiben den asiatisch-pazifischen Raum bis 2031 auf einen CAGR von 30,08 %.

Seite zuletzt aktualisiert am: