AI in Bioinformatik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.89 Milliarden US-Dollar |

| Marktgröße (2031) | 25.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

AI in Bioinformatik Marktanalyse von Mordor Intelligence

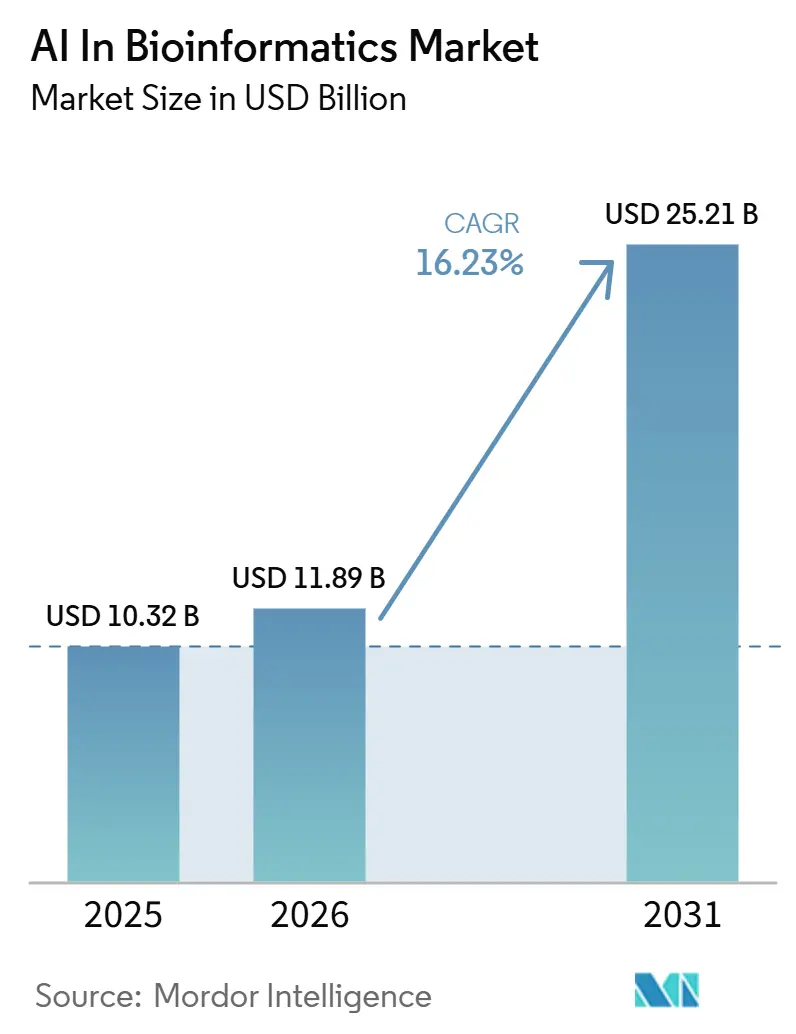

Der AI in Bioinformatik Markt wird voraussichtlich von 10,32 Milliarden USD im Jahr 2025 auf 11,89 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 16,23 % über den Zeitraum 2026–2031 einen Wert von 25,21 Milliarden USD erreichen. Der AI in Bioinformatik Markt wird durch KI-native Plattformen neu gestaltet, die regelbasierte Bioinformatik-Tools in zentralen Analyse-Workflows ersetzen. Der AI in Bioinformatik Markt expandiert auch deshalb, weil die genomischen Sequenzierungsvolumina inzwischen das übersteigen, was menschliche Analysten mit manuellen oder regelgesteuerten Methoden interpretieren können. Pharmaunternehmen gehen über die reine Softwarebeschaffung hinaus und übernehmen direkte Eigentumsanteile an KI-gestützter Discovery-Infrastruktur, was die Wertschöpfung im AI in Bioinformatik Markt verändert. Der Wettbewerb ist weiterhin gespalten zwischen Genomik- und Diagnostik-Incumbents auf der einen Seite und KI-nativen Spezialisten auf der anderen Seite, während die Akquisitionsaktivität zeigt, dass größere Gesundheitsunternehmen zunehmend KI-Kompetenz kaufen, anstatt sie intern aufzubauen. Die regulatorischen Validierungsanforderungen bleiben die wichtigste Bremse für den Einsatz in klinischen und GxP-Umgebungen, was Anbieter begünstigt, die bereits über starke Compliance-, Dokumentations- und Audit-Frameworks verfügen.

Wichtigste Erkenntnisse des Berichts

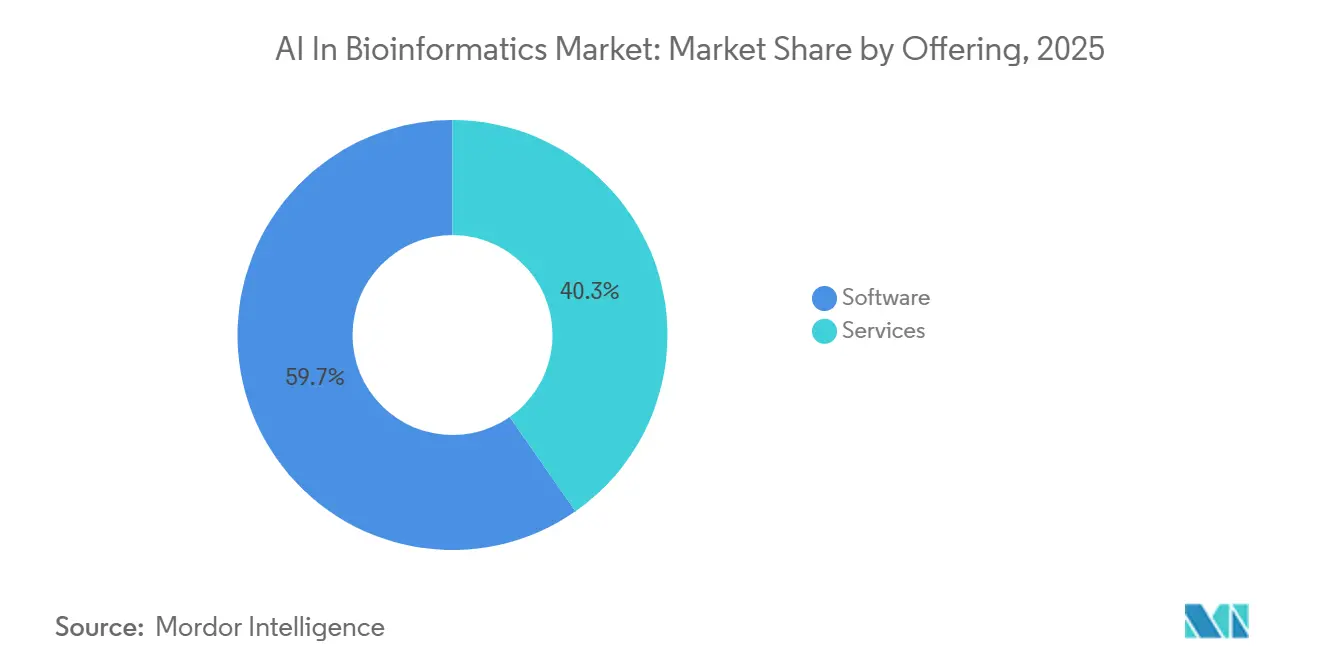

- Nach Angebot führte Software mit einem Anteil von 59,73 %, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 16,58 % wachsen werden.

- Nach Technologie hielt Maschinelles Lernen im Jahr 2025 einen Anteil von 44,38 %, während die Verarbeitung natürlicher Sprache bis 2031 voraussichtlich mit einer CAGR von 16,82 % wachsen wird.

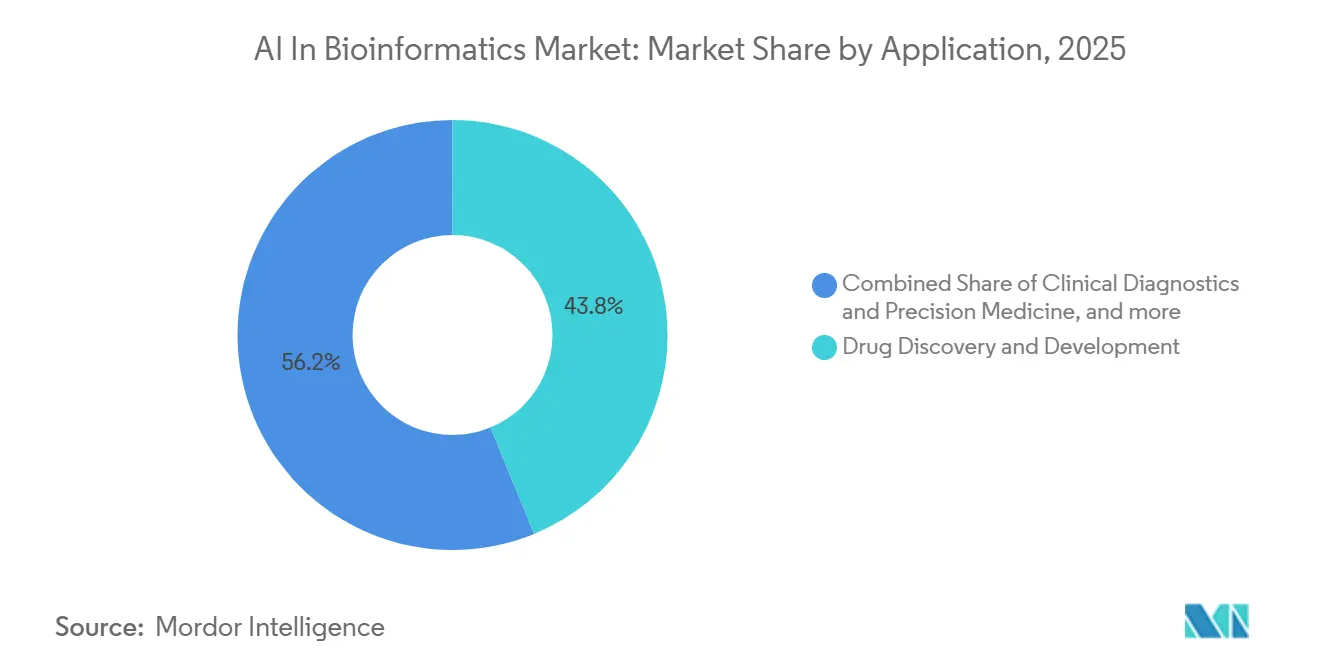

- Nach Anwendung entfiel auf Wirkstoffforschung und -entwicklung im Jahr 2025 ein Anteil von 43,82 %, während Biomarker-Entdeckung und -Validierung bis 2031 voraussichtlich mit einer CAGR von 17,34 % wachsen werden.

- Nach Endnutzer hielten pharmazeutische und Biotechnologieunternehmen im Jahr 2025 einen Anteil von 51,25 %, während akademische und Forschungsinstitute bis 2031 voraussichtlich mit einer CAGR von 17,22 % wachsen werden.

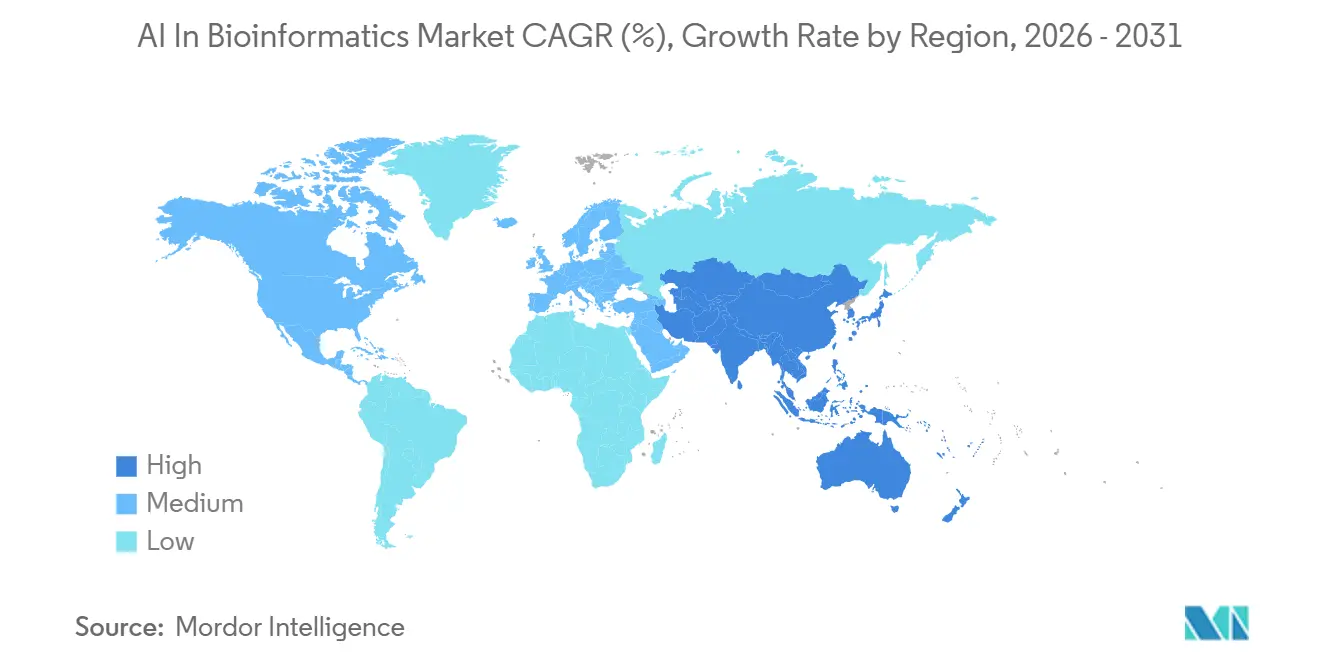

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 48,55 % am AI in Bioinformatik Markt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 18,43 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AI in Bioinformatik Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-gestützte Interpretation von Multi-Omics-Daten im großen Maßstab | +3.2% | Global, mit konzentrierten Gewinnen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Stratifizierung klinischer Studien und Kohorten-Matching | +2.8% | Nordamerika und Europa, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Foundation Models für biologische Sequenz- und Strukturvorhersage | +3.5% | Global, angeführt von Nordamerika und Ostasien | Kurzfristig (≤ 2 Jahre) und Mittelfristig (2–4 Jahre) |

| Föderiertes Lernen über Krankenhaus- und Biobank-Datensilos hinweg | +2.2% | Europa, Nordamerika, mit früher Einführung in Japan und Südkorea | Mittelfristig (2–4 Jahre) und Langfristig (≥ 4 Jahre) |

| Automatisierung von geschlossenen Nasslab- und In-Silico-Workflows | +1.8% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung von Modellen über verschiedene Abstammungslinien hinweg für genomische Analysen im Bevölkerungsmaßstab | +1.5% | APAC als Kern, Ausstrahlungseffekte auf MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gestützte Interpretation von Multi-Omics-Daten im großen Maßstab

Der AI in Bioinformatik Markt wird durch die Zusammenführung von Genomik, Transkriptomik, Proteomik und Metabolomik in einheitliche KI-Workflows vorangetrieben. Multi-Omics-Analysen waren bisher begrenzt, weil Modelle Schwierigkeiten hatten, unterschiedliche statistische Eigenschaften und Batch-Effekte über verschiedene Datentypen hinweg in Einklang zu bringen. Eine Studie aus dem Jahr 2026 in Cell Metabolism zeigte eine einheitliche Multi-Omics-Modellierung über 425.258 Individuen hinweg mit starker Leistung bei der Vorhersage von Alterungsverläufen, metabolischer Gesundheit und Interventionsreaktionen in einem Maßstab, den Einzelmodalitätsansätze nicht erreichen konnten.[1]„Ein generatives KI-Framework vereint menschliche Multi-Omics zur Modellierung von Alterung, metabolischer Gesundheit und Interventionsreaktion”, Cell Metabolism, cell.comDies bewegt Pharmaunternehmen dazu, KI-integrierte Multi-Omics als routinemäßigeren Schritt in der Zielvalidierung einzusetzen und die Abhängigkeit von langsameren In-vitro-Screening-Pfaden zu reduzieren. Das Flexynesis-Toolkit aus dem Jahr 2025 zeigte auch, wie Bulk-Multi-Omics-Daten die Stratifizierung in der Präzisionsonkologie unterstützen können, was auf einen früheren klinischen Einsatz bei der Auswahl von Krebsindikationen hindeutet.[2]Anne-Christin Hauschild et al., „Flexynesis, ein Deep-Learning-Toolkit zur Integration von Bulk-Multi-Omics-Daten für die Präzisionsonkologie und darüber hinaus”, Nature Communications, nature.comDie verbleibende Herausforderung hat sich von der Datengenerierung zur semantischen Harmonisierung verlagert, da Anbieter nun inkonsistente klinische Phänotypisierungs- und Metadatenstandards über große Kohortendatensätze hinweg angleichen müssen.

Stratifizierung klinischer Studien und Kohorten-Matching

Der AI in Bioinformatik Markt erhält auch Unterstützung durch den Bedarf, die Auswahl von Patientenuntergruppen in der Arzneimittelentwicklung zu verbessern. Konventionelle epidemiologische Instrumente scheitern häufig daran, pharmakogenomisch definierte Responderpopulationen innerhalb heterogener Studienpools zu isolieren, und diese Schwäche hat zu Phase-II-Misserfolgen beigetragen. Das Pilotprogramm der FDA vom April 2026 zu KI in klinischen Studien befasste sich direkt mit Dosisauswahl, Sicherheitsüberwachung und frühen Go-or-No-Go-Entscheidungen, was eine klarere regulatorische Unterstützung für KI-Bioinformatik-Tools im Studiendesign und der Studiendurchführung bietet.[3]U.S. Food and Drug Administration, „Künstliche Intelligenz in klinischen Studien, Pilotprogramm”, Federal Register, govinfo.govKommerzielle Plattformen reagieren darauf, indem sie genomische, transkriptomische, bildgebende und klinische Daten in Kohortendefinitionen zusammenführen, die wesentlich schneller als traditionelle Workflows genutzt werden können. Dies erhöht die Nachfrage nach erklärbarer Software, da KI-definierte Kohorten, die in regulatorische Einreichungen eingehen, feste Modellparameter, nachvollziehbare Logik und klare Herkunftsnachweise benötigen.

Foundation Models für biologische Sequenz- und Strukturvorhersage

Der AI in Bioinformatik Markt entwickelt sich schnell, da Foundation Models von der Einzelproteinvorhersage auf breitere biologische Sequenz- und Genommodellierung ausgeweitet werden. NVIDIA erweiterte seine BioNeMo-Plattform im Januar 2026 um RNA-Strukturvorhersage und Retrosynthese-Optimierung, was zeigt, wie die Entwicklung biologischer Modelle in nutzbare kommerzielle Infrastruktur umgewandelt wird. Die EDEN-Modelle von Basecamp Research, trainiert auf bis zu 9,7 Billionen Nukleotid-Token über 28 Milliarden Parameter, zeigten, wie große Modellskalierung nun auf schwierige Probleme wie die Insertion großer DNA-Segmente angewendet wird. Open-Weight-Veröffentlichungen akademischer Gruppen verringern den Abstand zu proprietären Systemen, sodass kommerzielle Anbieter zunehmend auf exklusiven Datenzugang und klinisch-taugliche Bereitstellung statt auf Modelleigentum allein setzen müssen. Diese Verschiebung verkürzt das Monetarisierungsfenster für proprietäre Modellentwickler im gesamten AI in Bioinformatik Markt.

Föderiertes Lernen über Krankenhaus- und Biobank-Datensilos hinweg

Der AI in Bioinformatik Markt profitiert auch vom Federated Learning, da es statistische Aussagekraft im Bevölkerungsmaßstab erzeugt, ohne dass sensible genomische Daten in ein zentrales Repository übertragen werden müssen. Im Jahr 2025 demonstrierte SF-GWAS eine sichere genomweite Assoziationsanalyse an einer UK-Biobank-Kohorte von 410.000 Individuen mit einer deutlichen Laufzeitverbesserung gegenüber früheren Federated-Learning-Methoden. Das IIS La Fe in Spanien startete außerdem OmicSpace als föderierte Plattform, die Biobanken und klinische Genomikregister in 5 autonomen Gemeinschaften verbindet, ohne Daten zu zentralisieren, was einen direkten nationalen Nachweis für dieses Bereitstellungsmodell liefert. Die praktische Grenze besteht darin, dass Anwendungsfälle für seltene Krankheiten weiterhin leiden, wenn die lokalen Stichprobengrößen an jedem Knoten zu klein bleiben, was die Modellleistung auch dann verringert, wenn die Föderierung technisch einwandfrei ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätskonflikte bei grenzüberschreitender genomischer Zusammenarbeit | -1.5% | Europa, APAC (insbesondere China), MEA | Mittelfristig (2–4 Jahre) und Langfristig (≥ 4 Jahre) |

| Belastung durch Modellvalidierung in klinischen, Forschungs- und GxP-Anwendungsfällen | -1.0% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) und Mittelfristig (2–4 Jahre) |

| GPU- und Hochleistungsrechen-Engpässe für große Omics-Pipelines | -1.2% | Global, am stärksten einschränkend in kostenintensiven Umgebungen in MEA und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Begrenzte annotierte biologische Datensätze für seltene Varianten und seltene Krankheiten | -0.8% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätskonflikte bei grenzüberschreitender genomischer Zusammenarbeit

Der AI in Bioinformatik Markt steht vor einer wesentlichen Einschränkung durch grenzüberschreitende genomische Datenregeln, die auf unterschiedlichen Annahmen über Datenschutz, Re-Identifikationsrisiko und sekundäre Datennutzung basieren. Die DSGVO der EU, Chinas Gesetz zum Schutz personenbezogener Informationen und die Verwaltungsregeln für humangenetische Ressourcen sowie das NIH-Framework der USA zur gemeinsamen Nutzung genomischer Daten sind in der Praxis nicht gut aufeinander abgestimmt, was die Governance-Zeitpläne für multinationale Modelltrainings- und Validierungsprogramme verlängert. Chinas Regeln für genetische Ressourcen sind für ausländisch beteiligte Forschung besonders restriktiv, da sie Exportkontrollen und Anforderungen zur inländischen Lokalisierung für relevante Datenflüsse vorschreiben. Infolgedessen entwickelt sich der AI in Bioinformatik Markt hin zu länderspezifischen Datenpartnerschaftsstrukturen anstelle einfacher globaler Lizenzvereinbarungen. Dies erhöht die Entwicklungskosten und verlängert die Markteinführungszeit für Anbieter, die global relevante Trainingsdatensätze anstreben.

Belastung durch Modellvalidierung in klinischen, Forschungs- und GxP-Anwendungsfällen

Der AI in Bioinformatik Markt sieht sich auch mit einer langsameren Bereitstellung konfrontiert, da der Entwurf der FDA-Leitlinie vom Januar 2025 ein 7-stufiges risikobasiertes Glaubwürdigkeitsbewertungsframework für KI in der Arzneimittel- und biologischen Produktentwicklung eingeführt hat. Von Sponsoren wird nun erwartet, dass sie den Verwendungskontext definieren, den Einfluss des Modells auf die Entscheidungsfindung bewerten und Validierungsnachweise erbringen, die dem Risiko des Anwendungsfalls entsprechen. Diese Dokumentationslast ist für KI-native Startups wesentlich schwerer zu bewältigen als für etablierte Anbieter, die bereits unter Qualitätsmanagementsystemen arbeiten. Das Problem wird dadurch verstärkt, dass ein für einen regulierten Kontext validiertes Modell nicht ohne einen neuen Validierungszyklus in einen angrenzenden Anwendungsfall überführt werden kann. GxP-Anforderungen wie die Validierung von Computersystemen, die Einhaltung von 21 CFR Part 11 und die Integrität von Audit-Trails passen auch schlecht zu Architekturen mit kontinuierlichem Lernen, was vor der Bereitstellung zusätzlichen Engineering-Aufwand erfordert. Dies dürfte dazu führen, dass mehr Marktanteile auf Anbieter entfallen, die vorgefertigte regulierte Bereitstellungsumgebungen im AI in Bioinformatik Markt anbieten können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Beschleunigung bei Dienstleistungen signalisiert eine sich verändernde Wertschöpfungskette

Software hielt im Jahr 2025 einen Anteil von 59,73 % am AI in Bioinformatik Markt, unterstützt durch SaaS-Plattformen zur genomischen Interpretation, cloudnative Varianten-Annotationstools und KI-gestützte Sequenzierungsanalyse-Pipelines, die nach der Bereitstellung effizient skalieren. Ihre Position wird auch durch Wechselkosten gestärkt, die durch große genomische Datenbanken und proprietäre Modellgewichte entstehen, die in Softwareplattformen eingebettet sind. Diese Faktoren machen Software zum am stärksten verankerten Angebot im AI in Bioinformatik Markt. Das Wertversprechen war am stärksten dort, wo Kunden wiederholbare Analysen, höheren Durchsatz und zentralisierte Modellaktualisierungen über mehrere Forschungsprogramme hinweg benötigen.

Dienstleistungen werden voraussichtlich das am schnellsten wachsende Teilsegment mit einer CAGR von 16,58 % von 2026 bis 2031 sein, was zeigt, dass die komplexe Modellbereitstellung Käufer zu externer Unterstützung drängt. Die AI in Bioinformatik Branche entwickelt sich hin zu gebündelten Plattform- und Serviceverträgen, da Modellanpassung, Pipeline-Integration und verwaltete Analysen schwerer zu standardisieren sind als Software allein. Umsätze verlagern sich von reinen Software-Modellen hin zu wiederkehrenden servicebasierten Engagement-Strukturen im AI in Bioinformatik Markt.

Nach Technologie: Der Aufstieg der Verarbeitung natürlicher Sprache spiegelt biomedizinische Literatur als handlungsrelevante Datenschicht wider

Maschinelles Lernen hielt im Jahr 2025 einen Anteil von 44,38 % und blieb die etablierteste Technologiebasis in Sequenzierungs-Pipelines, Variantenklassifizierung, Biomarker-Assoziationsstudien und Phänotypvorhersage. Überwachte Modelle wie Gradient-Boosted Trees und Random Forests sind weiterhin relevant, da klinische Genomik-Workflows häufig Interpretierbarkeit und Kalibrierung bevorzugen. Deep Learning hat eine stärkere relative Leistung bei der Proteinstrukturvorhersage, der Analyse von Whole-Slide-Images und Single-Cell-Aufgaben erbracht, was es auch dann wichtig hält, wenn es nicht den größten Gesamtanteil führt. Diese Mischung zeigt, dass der AI in Bioinformatik Markt weiterhin mehrere technische Ansätze nutzt, anstatt auf eine dominante Modellklasse zu konvergieren.

Die Verarbeitung natürlicher Sprache wird voraussichtlich das am schnellsten wachsende Technologiesegment mit einer CAGR von 16,82 % bis 2031 sein, da biomedizinische Literatur, klinische Notizen und Wissensgraphen zu aktiven Datenschichten in Forschungs-Workflows werden. Computer Vision bleibt ein kleineres Segment, wächst aber parallel zur KI-gestützten digitalen Pathologie und Whole-Slide-Bildgebung in klinischen Workflows. Die AI in Bioinformatik Branche erweitert sich daher von der reinen Sequenzanalyse hin zu Text-, Bild- und Graphen-Reasoning-Aufgaben, die mehr des Forschungs- und Diagnoseprozesses unterstützen.

Nach Anwendung: Biomarker-Entdeckung entwickelt sich zum schnellsten kommerziellen Wachstumsvektor

Wirkstoffforschung und -entwicklung machte im Jahr 2025 43,82 % der AI in Bioinformatik Marktgröße aus, was die langjährigen pharmazeutischen Ausgaben für Zielidentifizierung, Lead-Optimierung, translationale Informatik und ADMET-Vorhersage widerspiegelt. Dieses Segment bleibt das größte, weil es nahe an der kommerziellen Wertschöpfung liegt und bereits über etablierte Budgets in großen Pharmaunternehmen verfügt. Die Anwendung profitiert auch von der Verlagerung der Pharmaunternehmen hin zu direktem Plattformeigentum anstelle begrenzter Softwarebeschaffung. Das hält die Wirkstoffforschung im Mittelpunkt der Nachfrage im AI in Bioinformatik Markt.

Biomarker-Entdeckung und -Validierung wird voraussichtlich das am schnellsten wachsende Anwendungssegment mit einer CAGR von 17,34 % von 2026 bis 2031 sein, da Präzisionsonkologie-Pipelines mehr Gewicht auf Begleitdiagnostik und Liquid Biopsy legen. Die Nachfrage steigt, weil KI-gestützte Multi-Omics-Modelle Entdeckungszeiträume verkürzen und die Validierung von Biomarkern über heterogenere Patientengruppen hinweg unterstützen können. Klinische Diagnostik und Präzisionsmedizin, Laborinformatik und Workflow-Automatisierung sowie biologische Netzwerkmodellierung bleiben wesentliche Anwendungsbereiche im AI in Bioinformatik Markt.

Nach Endnutzer: Akademische Einrichtungen beschleunigen sich auf Basis offener Foundation-Model-Infrastruktur

Pharmazeutische und Biotechnologieunternehmen machten im Jahr 2025 einen Anteil von 51,25 % aus, da sie hohe Vorabintegrationskosten absorbieren und groß angelegte Datenlizenzierungsvereinbarungen abschließen können. Sie haben auch den stärksten geschäftlichen Anreiz, Entwicklungszeiträume zu verkürzen und die F&E-Produktivität zu verbessern. Dies macht sie zur kommerziell wichtigsten Käufergruppe im AI in Bioinformatik Markt. Strategische Plattformbeziehungen werden wichtiger als einmalige Softwarekäufe, da Anbieter sich stärker in Richtung eingebetteter F&E-Unterstützung bewegen.

Akademische und Forschungsinstitute werden voraussichtlich das am schnellsten wachsende Endnutzersegment mit einer CAGR von 17,22 % bis 2031 sein, unterstützt durch Open-Weight- und Open-Source-biologische Foundation Models, die die Kosten für fortgeschrittene KI-Fähigkeiten senken. Innerhalb der AI in Bioinformatik Branche senkt dies die Einstiegshürde für nicht-kommerzielle Forscher, die keine großen Softwarelizenzierungsbudgets haben. Krankenhäuser und Diagnostiklabore werden ebenfalls zu einer größeren Kundengruppe, da KI-gestützte genomische Interpretation und digitale Pathologie in regulierte klinische Umgebungen einziehen.

Geografische Analyse

Nordamerika machte im Jahr 2025 48,55 % der AI in Bioinformatik Marktgröße aus und hatte damit die größte regionale Position. Die Region profitiert von dichter pharmazeutischer F&E-Aktivität, tiefer Risikokapitalfinanzierung und starker NIH-geförderter Genomikinfrastruktur. Die Vereinigten Staaten bleiben der Anker des regionalen AI in Bioinformatik Marktes, während Kanada durch Genome Canada und verwandte Präzisionsmedizinaktivitäten Unterstützung bietet. Der Zugang zu hochleistungsfähiger GPU-Infrastruktur bei großen Cloud-Anbietern stärkt auch den Kosten- und Geschwindigkeitsvorteil Nordamerikas für große Omics-Workloads, und das EuroHPC-MeluXina-Projekt zeigte, dass GPU-beschleunigte Gesamtgenomanalyse die Laufzeit von 14,6 Stunden auf 4,7 Stunden mit Parabricks auf 3 GPU-Knoten reduzieren kann.

Europa ist der zweitgrößte regionale Block im AI in Bioinformatik Markt, angeführt von Deutschland, dem Vereinigten Königreich und Frankreich. Im Vereinigten Königreich zeigen das Bluttest-zuerst-Krebsprogramm des NHS England und die Partnerschaft von SOPHiA GENETICS vom Mai 2026 mit Synnovis, wie öffentliche Gesundheitssysteme direkte Nachfrage nach KI-gestützter genomischer Diagnostik im großen Maßstab erzeugen können. Deutschland hat durch die Deutsche Biobank Allianz und das Genomische Dateninfrastruktur-Projekt eine führende Rolle in der föderalen Genomik übernommen, das 2026 eine Demonstration datenschutzerhaltender föderierter GWAS über mehrere nationale Knoten hinweg abschloss.

Asien-Pazifik wird voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 18,43 % von 2026 bis 2031 sein und damit der am schnellsten wachsende Teil des AI in Bioinformatik Marktes. Das Wachstum wird durch staatlich geförderte Genomikprogramme in China, Japan, Indien und Südkorea sowie durch anhaltende Investitionen in nationale Gesundheitsdateninfrastruktur angetrieben. Eine Nature-Studie aus dem Jahr 2025 über die Han-chinesische Abstammung zeigte, wie populationsspezifisches polygenes Risiko-Scoring die Entwicklung nicht-europäischer Modelle im großen Maßstab unterstützen kann, was für regionsspezifische Präzisionsmedizin-Tools wichtig ist. Chinas große Kohortenprogramme und abstammungsübergreifende Forschung erweitern die Trainingsbasis für lokale Modelle, während Südamerika sowie der Nahe Osten und Afrika durch Krankenhauspartnerschaften und Investitionen in Präzisionsmedizin-Infrastruktur eine frühere Nachfragephase zeigen, einschließlich der Brasilien-Zusammenarbeit von PathAI im Jahr 2026.

Wettbewerbslandschaft

Der AI in Bioinformatik Markt weist eine mäßig konzentrierte Struktur auf, wobei Illumina, Thermo Fisher Scientific, QIAGEN und Oxford Nanopore eine starke Infrastrukturschicht rund um Instrumente, Diagnostik, Sequenzierungs-Workflows und kuratierte Datenbestände bilden. Gleichzeitig konkurrieren KI-native Unternehmen wie Insilico Medicine, Owkin, Tempus AI und SOPHiA GENETICS auf der Grundlage exklusiven Datenzugangs, Modellarchitektur und der Tiefe pharmazeutischer Partnerschaften. Dies schafft ein zweistufiges Wettbewerbsmuster im AI in Bioinformatik Markt, bei dem Incumbents wichtige Workflows kontrollieren und Herausforderer versuchen, Wert in Software, Analytik und Modelloutputs zu erfassen. Ein klares strategisches Muster ist, dass Plattformanbieter versuchen, Datenbeziehungen in nachgelagerte Umsätze in der Wirkstoffforschung und Begleitdiagnostik umzuwandeln. Das verändert kommerzielle Modelle von festen Plattformgebühren hin zu langfristigen Beziehungen, die an Forschungsproduktivität und klinische Bereitstellung geknüpft sind.

Die Partnerschaftsaktivität zeigt, wie schnell der AI in Bioinformatik Markt rund um Hardware-, Software- und Datenintegration neu organisiert wird. Die Zusammenarbeit von QIAGEN vom Mai 2026 mit NVIDIA verband graphbasierte Retrieval-KI mit QIAGENs kuratierten biomedizinischen Wissensbeständen, während die Zusammenarbeit von Illumina vom Januar 2025 mit NVIDIA denselben Vorstoß in Richtung Multi-Omics-Analytik im großen Maßstab zeigte. Diese Schritte erhöhen die Wettbewerbslatte, da Erfolg nun von kombiniertem Zugang zu Rechenleistung, hochwertigen Daten und validierten Bereitstellungskanälen abhängt.

Fusionen und Übernahmen verschärfen die Grenzen im AI in Bioinformatik Markt, da größere Diagnostik- und Gesundheitsunternehmen spezialisierte KI-Fähigkeiten absorbieren. Das gleiche Umfeld erhöht den Wert von Governance, da Anbieter mit stärkerer Nachvollziehbarkeit und Modellkontrolle unter europäischen Beschaffungs- und Compliance-Anforderungen besser positioniert sind. Die Patentaktivität steigt auch bei biologischen Foundation Models, abstammungsbewussten Genomik-Methoden und föderalen Systemen, einschließlich der PRISM-Arbeit des MIT zur abstammungsbewussten Integration polygener Scores. Kommerzielle Lücken bestehen weiterhin beim Federated Learning für seltene Krankheiten mit kleinen Stichprobengrößen, bei populationsspezifischen Modellen für nicht-europäische Abstammungslinien und bei GxP-konformen klinischen Entscheidungsunterstützungstools, was bedeutet, dass das Wettbewerbsbild aktiv bleibt, auch wenn die Konsolidierung zunimmt.

Führende Unternehmen der AI in Bioinformatik Branche

Illumina, Inc.

Thermo Fisher Scientific Inc.

QIAGEN N.V.

SOPHiA GENETICS SA

Tempus AI, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Owkin gab eine mehrjährige Zusammenarbeit mit Sanofi bekannt, um KI-Agenten der nächsten Generation für die Biopharmazie gemeinsam zu entwickeln, einschließlich einer Fünfjahres-Lizenz für K Pro, Owkins KI-Wissenschaftler-Plattform. Der Deal baut auf einer früheren strategischen Partnerschaft im Wert von 90 Millionen EUR (96 Millionen USD) auf, die die Identifizierung onkologischer Ziele und die Positionierung von Immunologie-Wirkstoffen abdeckt, und markiert eine bedeutende Ausweitung des Einsatzes von KI-Agenten in pharmazeutischen F&E-Workflows.

- Juni 2026: SOPHiA GENETICS unterzeichnete ein Memorandum of Understanding mit dem Memorial Sloan Kettering Cancer Center zur Gründung eines Joint Ventures, das SOPHiA DDM KI und Analytik mit der klinischen Onkologie-Führerschaft des MSK kombiniert und auf Präzisionsonkologie-Diagnostik der nächsten Generation im globalen Maßstab abzielt.

- Mai 2026: Roche schloss eine endgültige Fusionsvereinbarung zur Übernahme von PathAI für 750 Millionen USD im Voraus zuzüglich bis zu 300 Millionen USD in Meilensteinzahlungen ab. Die Transaktion integriert PathAIs KI-gestützte digitale Pathologie-Plattform in Roche Diagnostics und erweitert die Entwicklung KI-gestützter Begleitdiagnostik-Algorithmen.

- Mai 2026: QIAGEN gab auf der BIO-IT World Conference eine Zusammenarbeit mit NVIDIA bekannt, um NVIDIA BioNeMo und GPU-beschleunigtes GraphRAG in die biomedizinische Wissensgraph-Plattform von QIAGEN Digital Insights zu integrieren und so Abfragen in natürlicher Sprache über Gene, Krankheiten, Signalwege und Verbindungen für KI-gestützte Wirkstoffforschung zu ermöglichen.

Umfang des globalen AI in Bioinformatik Marktberichts

Gemäß dem Berichtsumfang bezieht sich der AI in Bioinformatik Markt auf die Branche, die sich auf die Entwicklung und Einführung von Technologien der künstlichen Intelligenz konzentriert, einschließlich Maschinellem Lernen, Deep Learning und generativer KI, zur Analyse, Interpretation und Verwaltung komplexer biologischer Daten. Diese Lösungen unterstützen Anwendungen wie Genomik, Proteomik, Wirkstoffforschung, Biomarker-Identifizierung, Krankheitsvorhersage und Präzisionsmedizin, indem sie die Geschwindigkeit, Genauigkeit und Skalierbarkeit von Bioinformatik-Workflows verbessern.

Der AI in Bioinformatik Markt ist nach Angebot, Technologie, Anwendung, Endnutzer und Geografie segmentiert. Nach Angebot ist der Markt in Software und Dienstleistungen segmentiert. Nach Technologie ist der Markt in Maschinelles Lernen, Deep Learning, Verarbeitung natürlicher Sprache, Computer Vision und andere Technologien segmentiert. Nach Anwendung ist der Markt in Wirkstoffforschung und -entwicklung, klinische Diagnostik und Präzisionsmedizin, Biomarker-Entdeckung und -Validierung, Multi-Omics-Datenintegration und -Interpretation, biologische Netzwerk- und Systembiologiemodellierung, Laborinformatik und Workflow-Automatisierung sowie weitere Anwendungen segmentiert. Nach Endnutzer ist der Markt in pharmazeutische und Biotechnologieunternehmen, akademische und Forschungsinstitute, Krankenhäuser und Diagnostiklabore sowie weitere Endnutzer segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (USD) für alle oben genannten Segmente.

| Software |

| Dienstleistungen |

| Maschinelles Lernen |

| Deep Learning |

| Verarbeitung natürlicher Sprache |

| Computer Vision |

| Sonstige Technologien |

| Wirkstoffforschung und -entwicklung |

| Klinische Diagnostik und Präzisionsmedizin |

| Biomarker-Entdeckung und -Validierung |

| Multi-Omics-Datenintegration und -Interpretation |

| Biologische Netzwerk- und Systembiologiemodellierung |

| Laborinformatik und Workflow-Automatisierung |

| Sonstige Anwendungen |

| Pharmazeutische und Biotechnologieunternehmen |

| Akademische und Forschungsinstitute |

| Krankenhäuser und Diagnostiklabore |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Technologie | Maschinelles Lernen | |

| Deep Learning | ||

| Verarbeitung natürlicher Sprache | ||

| Computer Vision | ||

| Sonstige Technologien | ||

| Nach Anwendung | Wirkstoffforschung und -entwicklung | |

| Klinische Diagnostik und Präzisionsmedizin | ||

| Biomarker-Entdeckung und -Validierung | ||

| Multi-Omics-Datenintegration und -Interpretation | ||

| Biologische Netzwerk- und Systembiologiemodellierung | ||

| Laborinformatik und Workflow-Automatisierung | ||

| Sonstige Anwendungen | ||

| Nach Endnutzer | Pharmazeutische und Biotechnologieunternehmen | |

| Akademische und Forschungsinstitute | ||

| Krankenhäuser und Diagnostiklabore | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für AI in Bioinformatik bis 2031?

Der AI in Bioinformatik Markt wird voraussichtlich bis 2031 einen Wert von 25,2 Milliarden USD erreichen, ausgehend von 10,32 Milliarden USD im Jahr 2025 und 11,9 Milliarden USD im Jahr 2026, mit einer Wachstumsrate von 16,2 % CAGR.

Welcher Anwendungsbereich führt heute beim Umsatz?

Wirkstoffforschung und -entwicklung führt mit einem Anteil von 43,82 % im Jahr 2025, da die pharmazeutischen Ausgaben weiterhin auf Zielidentifizierung, Lead-Optimierung und translationale Informatik konzentriert sind.

Welches Segment wächst am schnellsten?

Biomarker-Entdeckung und -Validierung werden voraussichtlich die am schnellsten wachsenden Anwendungen mit einer CAGR von 17,34 % sein, während Asien-Pazifik die voraussichtlich am schnellsten wachsende Region mit einer CAGR von 18,43 % bis 2031 ist.

Warum sind pharmazeutische und Biotechnologieunternehmen die größten Käufer?

Pharmazeutische und Biotechnologieunternehmen hielten im Jahr 2025 einen Anteil von 51,25 %, da sie Plattformintegration finanzieren, große Datenlizenzierungsvereinbarungen verwalten und den KI-Einsatz direkt an die F&E-Produktivität knüpfen können.

Seite zuletzt aktualisiert am: