Marktgröße und Marktanteil der KI-gestützten Wundanalyse

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

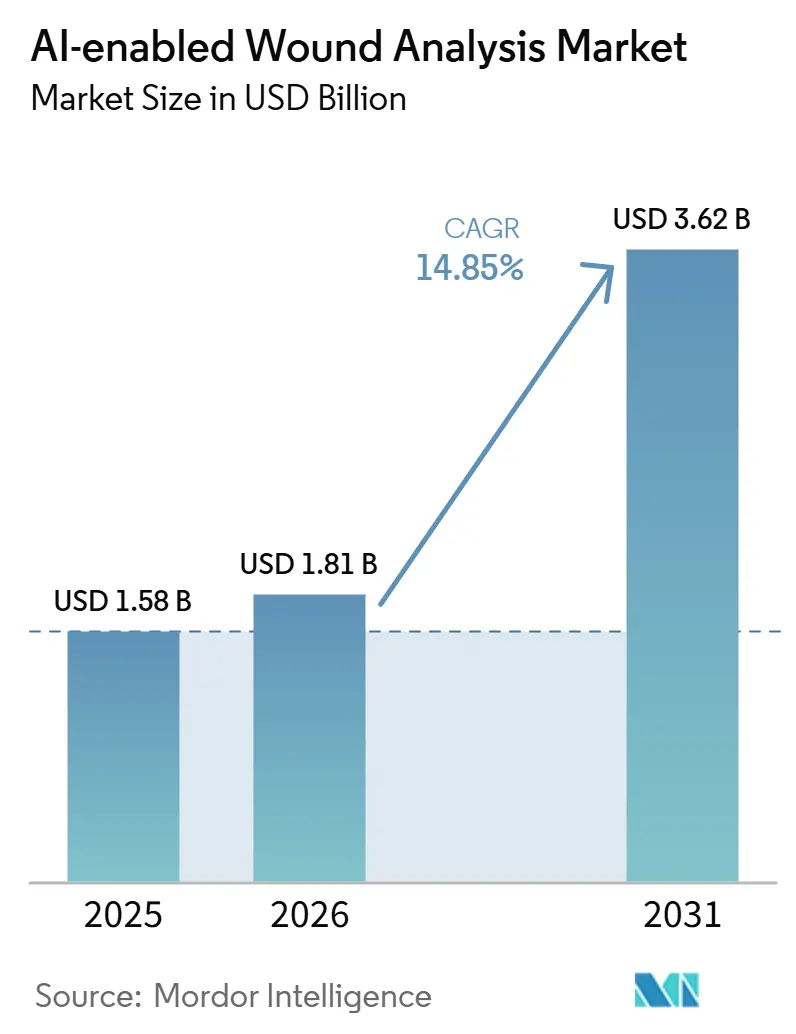

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 3.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.85% CAGR |

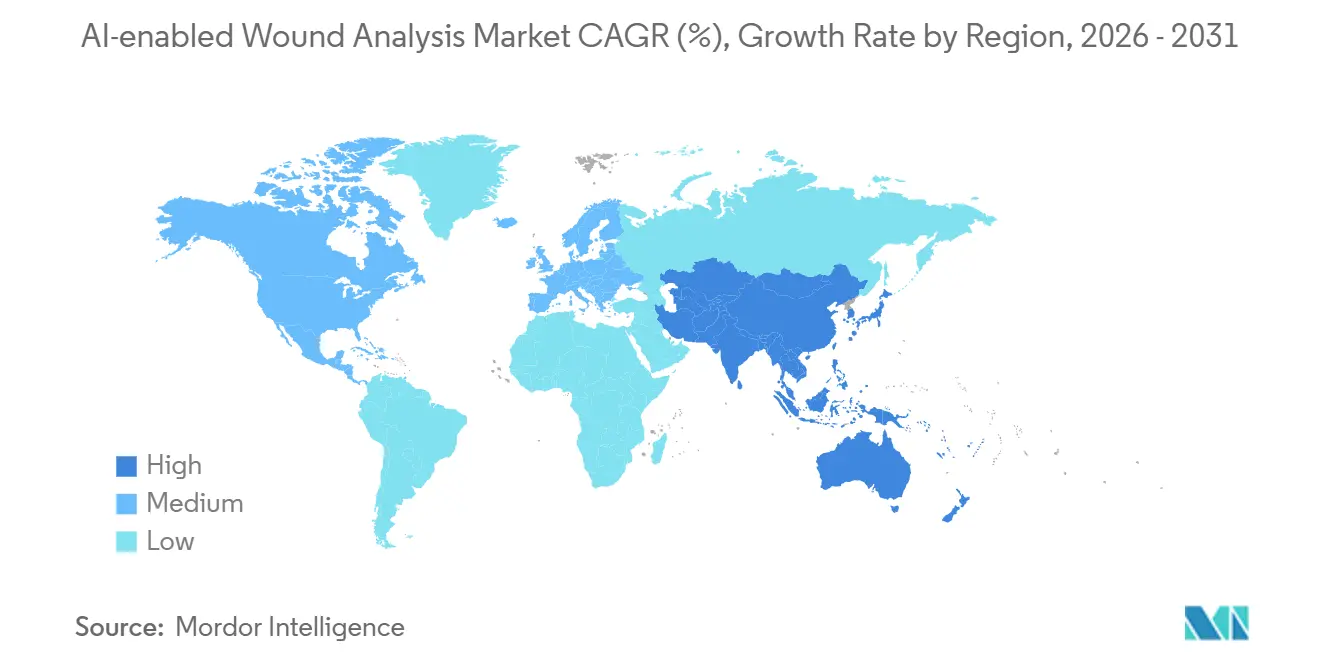

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

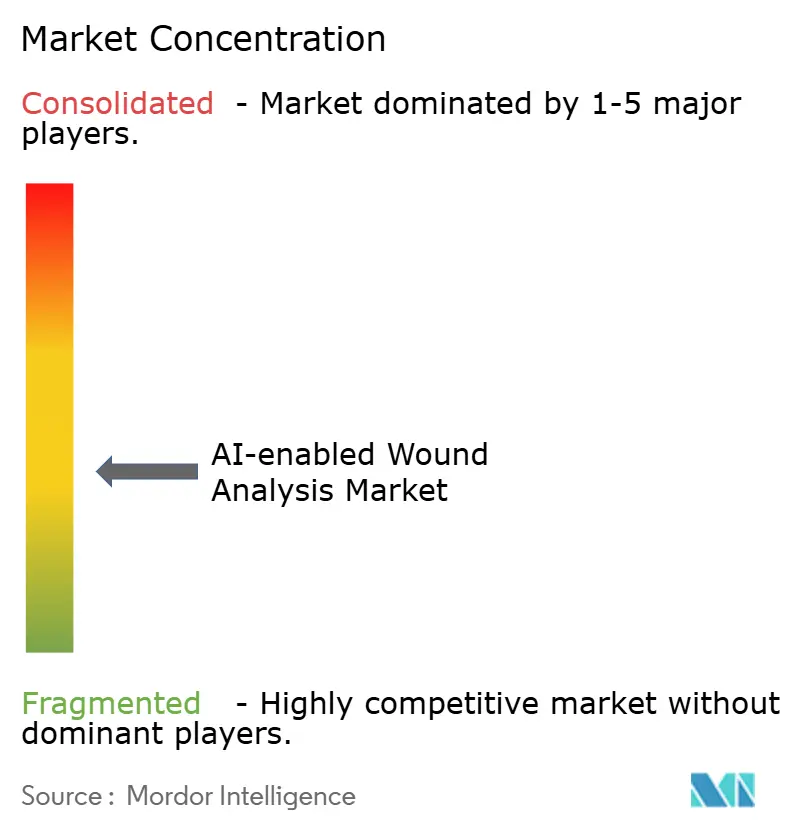

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für KI-gestützte Wundanalyse von Mordor Intelligence

Die Marktgröße der KI-gestützten Wundanalyse wurde im Jahr 2025 auf 1,58 Milliarden USD geschätzt und wird voraussichtlich von 1,81 Milliarden USD im Jahr 2026 auf 3,62 Milliarden USD bis 2031 wachsen, mit einem CAGR von 14,85 % während des Prognosezeitraums (2026–2031).

Der Markt entwickelt sich weg von subjektiven Sichtprüfungen und Papierakten hin zu bildgestützten Arbeitsabläufen, die am Krankenbett, zu Hause und über Telemedizin-Plattformen eingesetzt werden können. Schätzungsweise 53,1 Millionen Amerikaner hatten im Jahr 2025 Diabetes, und diabetische Fußgeschwüre betreffen 15 % bis 34 % der Menschen mit Diabetes im Laufe ihres Lebens, was den Bedarf an häufiger und standardisierter Wundüberwachung hoch hält.[1]Menschliche Wunden und ihre Belastung: Aktualisiertes Kompendium der Schätzungen 2025 Dokumentationsgebundener Erstattungsdruck, Mangel an Wundpflegefachkräften und der Drang, Bildgebungsausgaben mit elektronischen Akten zu verknüpfen, treiben die Akzeptanz über frühe Pilotanwender hinaus in breitere Beschaffungszyklen von Gesundheitssystemen. Das regionale Wachstum wird durch das stärkere Erstattungs- und Regulierungsumfeld Nordamerikas sowie durch den schnelleren Ausbau der digitalen Gesundheitsversorgung im asiatisch-pazifischen Raum geprägt, insbesondere dort, wo Regierungen den KI-Einsatz in der Versorgung unterstützen. Das Wettbewerbsfeld umfasst spezialisierte Bildgebungsanbieter und größere Wundpflegeunternehmen, während Lücken bei der Validierung von Hauttönen und Integrationshürden weiterhin die nächste Phase der Plattformakzeptanz prägen.

Wichtigste Erkenntnisse des Berichts

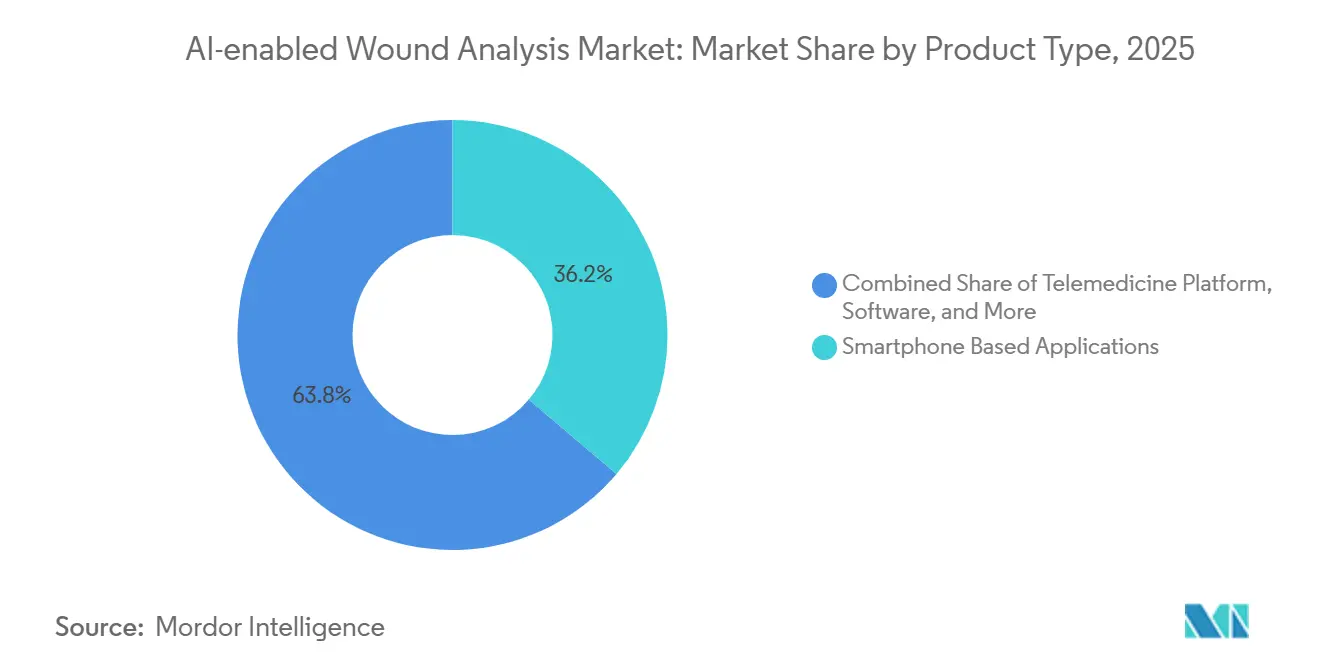

- Nach Produkttyp hielten Smartphone-Anwendungen im Jahr 2025 einen Umsatzanteil von 36,18 %, während Telemedizin-Plattformen bis 2031 voraussichtlich mit einem CAGR von 18,81 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 41,68 % des Umsatzes auf Wundbeurteilung und -überwachung, während das Segment Heilungsvorhersage und Entscheidungsunterstützung bis 2031 voraussichtlich mit einem CAGR von 17,86 % wachsen wird.

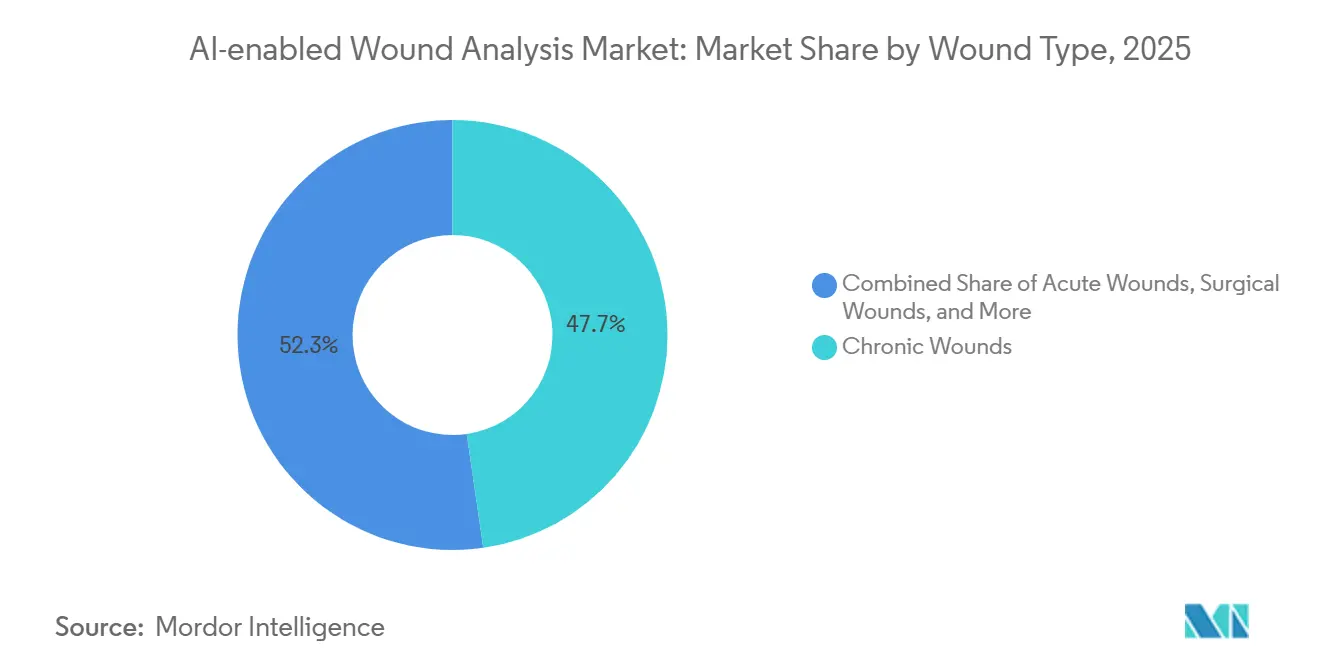

- Nach Wundtyp hielten chronische Wunden im Jahr 2025 einen Anteil von 38,17 %, während chirurgische Wunden bis 2031 voraussichtlich mit einem CAGR von 16,67 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 47,55 %, während häusliche Pflegedienste bis 2031 voraussichtlich mit einem CAGR von 17,34 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,87 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 19,34 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-gestützte Wundanalyse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Wunden und Bedarf an Überwachung diabetischer Geschwüre | +2.80% | Global, konzentriert in Nordamerika, Europa sowie Süd- und Ostasien | Langfristig (≥ 4 Jahre) |

| Druck auf Krankenhausabläufe und Nachfrage nach schnellerer Beurteilung am Krankenbett | +2.20% | Nordamerika und Europa, mit wachsender Relevanz in Australien | Mittelfristig (2–4 Jahre) |

| Anforderungen an standardisierte Dokumentation und Rückverfolgbarkeit der Erstattung | +1.80% | Nordamerika, die EU und Australien | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Fernüberwachung von Wunden und Telewund-Programme | +2.50% | Nordamerika, das Vereinigte Königreich und der asiatisch-pazifische Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Infektionserkennung aus multimodaler Bildgebung am Versorgungsort | +2.60% | Global, mit der stärksten Akzeptanz in Nordamerika, Europa, Japan, Südkorea und Australien | Mittelfristig (2–4 Jahre) |

| Geräteübergreifende Interoperabilität mit elektronischen Patientenakten und Plattformen zur Pflegekoordination | +2.10% | Nordamerika und Europa, mit wachsender Akzeptanz in asiatisch-pazifischen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Wunden und Bedarf an Überwachung diabetischer Geschwüre

Die Prävalenz chronischer Wunden schafft einen Überwachungsbedarf, dem manuelle Beurteilungen im großen Maßstab nicht gerecht werden können. Weltweit entwickeln jährlich etwa 18,6 Millionen Menschen diabetische Fußgeschwüre, und diese Geschwüre gehen 80 % der Amputationen der unteren Gliedmaßen bei Menschen mit Diabetes voraus.[2]Globale Trends in der Forschung zum diabetischen Fuß (2004–2023): Eine bibliometrische Studie auf Basis der Scopus-Datenbank Allein in Südostasien lebten im Jahr 2025 mehr als 107 Millionen Menschen mit Diabetes, eine Zahl, die bis 2050 voraussichtlich auf 185 Millionen ansteigen wird. Die Rezidivrate diabetischer Fußgeschwüre kann innerhalb von 3 bis 5 Jahren nach der ersten Heilung 65 % erreichen, was den Wert der KI-Wundanalyse von einer einmaligen Unterstützung zu einer dauerhaften Überwachungsinfrastruktur verschiebt. In Europa lag die Prävalenz chronischer Wunden bei 2,2 pro 1.000 Personen, und diabetische Fußerkrankungen betreffen schätzungsweise 16 Millionen Menschen im Laufe ihres Lebens in der WHO-Europäischen Region, was den Fall für eine bildgestützte Überwachung im großen Maßstab unterstützt.

Druck auf Krankenhausabläufe und Nachfrage nach schnellerer Beurteilung am Krankenbett

Die Wundpflege nimmt einen erheblichen Anteil der Pflegezeit in stationären Einrichtungen in Anspruch, und Burnout verschärft das Kapazitätsproblem zusätzlich. Eine Umfrage von Net Health aus dem ersten Quartal 2025 ergab, dass 77,00 % der Wundpflegefachkräfte über erheblichen Burnout berichteten, während 47 % intelligente Dokumentationswerkzeuge als entscheidenden Entlastungsmechanismus identifizierten. KI-gestützte Bildgebung am Krankenbett reduziert die Messvariabilität, beseitigt linealbasierte Fehler und ermöglicht es nicht spezialisierten Mitarbeitern, klinisch valide Dokumentation während der Routineversorgung zu erfassen. Eine 2025 in PMC veröffentlichte Studie ergab, dass ein digital unterstütztes Wundpflegesystem, das in 14 Zweigstellen der häuslichen Gesundheitsversorgung eingesetzt wurde, die Anzahl der qualifizierten Pflegebesuche pro Episode reduzierte und potenzielle jährliche Einsparungen von bis zu 958.201 USD in einer einzigen häuslichen Pflegeorganisation ermöglichte.[3]Klinische, betriebliche und wirtschaftliche Vorteile eines digital unterstützten Wundpflegeprogramms in der häuslichen Gesundheitsversorgung: Quasi-experimentelle, prä-post vergleichende Studie Diese Logik der Kostenvermeidung hilft zu erklären, warum Krankenhäuser im Markt für KI-gestützte Wundanalyse Dokumentations- und Überwachungswerkzeuge einführen, auch wenn die formale Evidenzentwicklung noch hinter dem betrieblichen Bedarf zurückbleibt.

Anforderungen an standardisierte Dokumentation und Rückverfolgbarkeit der Erstattung

Die Erstattung ist zunehmend an eine strukturierte Wunddokumentation statt an formlose klinische Notizen geknüpft, was die Nachfrage nach bildgestützten Beurteilungsplattformen stärkt. Leistungserbringer legen nun mehr Wert auf zeitgestempelte Wundbilder und objektive Messungen, da diese Nutzungsüberprüfungen, interne Qualitätskontrollen und kostenträgerseitige Unterlagen unterstützen können. KI-generierte Wundbilder lassen sich auch leichter in prüfungssichere Dokumentationsstandards integrieren als handschriftliche oder inkonsistente Krankenbettnotizen. Gleichzeitig erhöhen die HIPAA-Anforderungen an die Bildspeicherung und der breitere regulatorische Fokus auf KI-gestützte medizinische Werkzeuge die technische Messlatte für Wunddokumentationssoftware. Dies treibt die Beschaffung im Markt für KI-gestützte Wundanalyse hin zu unternehmenstauglichen Plattformen, die Erfassung, Speicherung und Aktenintegration in einem System verwalten können.

Ausbau der Fernüberwachung von Wunden und Telewund-Programme

Die Fernüberwachung von Wunden entwickelt sich von einem Notbehelf zu einem dauerhafteren Versorgungsmodell in chronischen und post-akuten Bereichen. Ein systematischer Review und eine Metaanalyse aus dem Jahr 2025 in JMIR mHealth und uHealth ergaben, dass Telemedizin Heilungsscores, Heilungszeit, Amputationsrate, Schmerzen und Lebensqualität in der chronischen Wundversorgung verbesserte. Eine französische Studie aus dem Jahr 2025 in PMC berichtete, dass die Fernüberwachung chronischer Wunden stationäre Konsultationen reduzierte und die Pflegekosten im Vergleich zur konventionellen Überwachung senkte. In Japan entwickeln öffentlich geförderte KAKENHI-Forschungsprogramme KI-Wundmanagementsysteme für den Einsatz in der häuslichen Pflege als Reaktion auf die alternde Bevölkerung und Bettenengpässe. Im Vereinigten Königreich dokumentierte das NHS-Programm zur Transformation der Wundversorgung eine 50-prozentige Reduktion der Dokumentationszeit und die Vermeidung von 2.000 persönlichen Besuchen in einem Trust, was dazu beiträgt, diese Werkzeuge in die standardmäßigen Arbeitsabläufe der Gemeindeschwester zu integrieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lücken in der klinischen Validierung bei unterschiedlichen Hauttönen und Wundbildern | -1.50% | Global, am stärksten ausgeprägt in vielfältigen städtischen Märkten in Nordamerika, dem Vereinigten Königreich und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Integrationshürden bei veralteten elektronischen Patientenakten und nicht standardisierten Bildgebungsabläufen | -1.30% | Global, am stärksten ausgeprägt in aufstrebenden Märkten des asiatisch-pazifischen Raums und nicht FHIR-konformen US-amerikanischen Einrichtungen | Mittelfristig (2–4 Jahre) |

| Hemmnis: Unsicherheit bei der Erstattung für KI-gestützte Wundbeurteilung in einigen Versorgungsumgebungen | −1.90% | Vereinigte Staaten (nicht standardisierte Kostenträgerdeckung), Lateinamerika, Naher Osten und Afrika sowie Teile des asiatisch-pazifischen Raums | Kurz- bis mittelfristig (1–3 Jahre) |

| Hemmnis: Einschränkungen der Datenverwaltung für Bildspeicherung, Einwilligung und standortübergreifende Analysen | −2.30% | Europa (DSGVO), Nordamerika (HIPAA), Australien und Länder, die strengere Gesundheitsdatenvorschriften einführen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken in der klinischen Validierung bei unterschiedlichen Hauttönen und Wundbildern

KI-Wundanalyse-Werkzeuge weisen noch immer eine messbare Gerechtigkeitslücke auf, die klinische und beschaffungsbezogene Risiken für Gesundheitssysteme schafft. Eine PLOS-One-Studie aus dem Jahr 2025, die ein KI-System für chirurgische Wunden evaluierte, berichtete von einer Gesamtsensitivität von 89 %, stellte jedoch auch eine geringere Erkennungsgenauigkeit für einige Wundmerkmale bei dunkleren Hauttönen fest.[4]Wundbildgebungssoftware und digitale Plattform zur Unterstützung der Überprüfung chirurgischer Wunden mithilfe von Patienten-Smartphones: Entwicklung und Evaluierung künstlicher Intelligenz (WISDOM-KI-Studie) Eine IEEE-BHI-Studie aus dem Jahr 2025 beschrieb Datensätze, die für die Erkennung diabetischer Fußgeschwüre in Bevölkerungsgruppen mit dunkler Hautfarbe entwickelt wurden, da viele bestehende Modelle hauptsächlich mit hellhäutigen Bevölkerungsgruppen trainiert wurden. Veröffentlichte Arbeiten in npj Digital Medicine haben das breitere Problem der Hauttönbewertung und Leistungsberichterstattung in der medizinischen KI ebenfalls bekräftigt, was den Druck auf Anbieter erhöht, eine inklusivere Validierung nachzuweisen. Ein Review aus dem Jahr 2025 im Chinese Journal of Injury Repair and Wound Care identifizierte die Datendiversität ebenfalls als eine zentrale ungelöste Herausforderung für den KI-Einsatz im chronischen Wundmanagement.

Integrationshürden bei veralteten elektronischen Patientenakten und nicht standardisierten Bildgebungsabläufen

Die Interoperabilität elektronischer Patientenakten bleibt eines der Haupthindernisse für eine breitere Einführung im Markt für KI-gestützte Wundanalyse. Krankenhäuser und post-akute Leistungserbringer arbeiten weiterhin in gemischten digitalen Umgebungen, die proprietäre Akten, ältere Nachrichtenstandards und uneinheitlichen API-Zugang umfassen, was bei jeder Implementierung Integrationsaufwand erzeugt. Kleinere Gemeinschaftskrankenhäuser und Langzeitpflegeeinrichtungen sind besonders exponiert, da viele von ihnen nicht über die für den Echtzeit-Bildaustausch und die Workflow-Automatisierung erforderliche Infrastruktur verfügen. HIPAA-konforme Bildspeicherung und Einwilligungsverwaltung fügen eine weitere Implementierungsebene hinzu, bevor Wundfotos zuverlässig systemübergreifend übertragen werden können. Das Ergebnis ist, dass die Zulassung auf Geräteebene allein keine skalierte klinische Akzeptanz garantiert, was größeren Anbietern mit stärkeren Integrationsteams einen Vorteil gegenüber kleineren Spezialisten verschafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Smartphone-Anwendungen verankern die Akzeptanz; Telemedizin-Plattformen definieren die nächste Wachstumsstufe

Smartphone-Anwendungen hielten im Jahr 2025 36,18 % der Marktgröße für KI-gestützte Wundanalyse, was sie zum größten Produktsegment machte, da die Bildgebungshardware bereits in den Händen von Klinik- und Gemeinschaftsklinikern war. Telemedizin-Plattformen werden bis 2031 voraussichtlich mit einem CAGR von 18,81 % wachsen, da Gesundheitssysteme weiterhin in asynchrone Wundüberprüfungsmodelle investieren, die die Zeit von Spezialisten von der Routinedokumentation wegverlagern. Diese Produktaufteilung spiegelt ein praktisches Kaufmuster wider, bei dem Leistungserbringer zunächst das reibungsärmste Erfassungswerkzeug wählen und dann Überprüfungsabläufe darum herum aufbauen. Software zur Integration elektronischer Patientenakten ist in Bezug auf den Umsatz weniger sichtbar, spielt aber eine strukturell wichtige Rolle, da sie bestimmt, ob Wundbilder und -messungen den klinischen Arbeitsablauf verändern oder in einer eigenständigen Anwendung gefangen bleiben. KI-gestützte Bildgebungshardware besetzt die Hochpräzisionsstufe, insbesondere in spektralen, Fluoreszenz- und Nahinfrarotformaten, wo Käufer nach tieferen Gewebe- und infektionsbezogenen Signalen suchen.

Die Bildgebungshardwarestufe entwickelt sich durch regulatorische Validierung und engere Kopplung mit Softwareplattformen weiter. Die im März 2026 angekündigte FDA-510(k)-Zulassung von Swift Medical für Swift Ray 1 zeigte diese Richtung, indem sie handgehaltene Spektralbildgebung mit einer breiteren KI-Wundplattform für den Einsatz in Krankenhäusern, der häuslichen Gesundheitsversorgung und der Fernversorgung verknüpfte. Der Produktwettbewerb im Markt für KI-gestützte Wundanalyse trennt sich daher in mobile-first-Werkzeuge, die für Skalierung entwickelt wurden, und gerätegeführte Plattformen, die für Tiefe entwickelt wurden. Smartphone-basierte Anwendungen bleiben am einfachsten einzusetzen, wo Budgets und Schulungszeit begrenzt sind. Hardwaregeführte Plattformen halten stärkere Positionen in Umgebungen, die regulatorische Zulassungen und reichhaltigere Wunddaten am Versorgungsort wünschen.

Nach Anwendung: Beurteilung verankert den Umsatz; Heilungsvorhersage gestaltet den langfristigen Wert neu

Wundbeurteilung und -überwachung hielten im Jahr 2025 einen Anteil von 41,68 %, da standardisierte Messung der erste und häufigste Anwendungsfall im Markt für KI-gestützte Wundanalyse bleibt. Heilungsvorhersage und Entscheidungsunterstützung werden bis 2031 voraussichtlich mit einem CAGR von 17,86 % wachsen, da Leistungserbringer beginnen, KI nicht nur zur Beschreibung der Wunde, sondern auch zur Steuerung von Behandlung und Nachsorge einzusetzen. Dies verändert die kommerzielle Diskussion von der Dokumentationsqualität allein hin zu erwarteten Heilungsergebnissen und einer besseren Nutzung der Mitarbeiterzeit. Infektionserkennung und Gewebecharakterisierung bleiben klinisch wichtig, aber die Akzeptanz ist langsamer, da diese Arbeitsabläufe oft auf fortschrittlicheren Geräten und zusätzlicher Schulung beruhen. Fernwunddokumentation und Pflegekoordination expandieren ebenfalls, da die Bilderfassung zentraler für die Wundversorgung von Leistungserbringern über verschiedene Versorgungsumgebungen hinweg geworden ist.

Der Anwendungsmix zeigt, dass Käufer in der Regel mit der Messung beginnen und dann zur Vorhersage übergehen. MolecuLightDX erhielt im Januar 2026 die FDA-Qualifikation als Werkzeug zur Entwicklung von Medizinprodukten, was die klinische Stellung der fluoreszenzbasierten Wundmessung in Forschung und Produktevaluierung stärkte. Da die Telemedizin-Investitionen anhalten, wird die Fernwunddokumentation immer schwerer von der breiteren Pflegekoordination zu trennen. Dies bedeutet, dass die Branche der KI-gestützten Wundanalyse sich hin zu Anwendungen entwickelt, die Messung, Überprüfung und Längsschnittplanung kombinieren, anstatt isolierte Bildgebungsfunktionen allein.

Nach Wundtyp: Chronische Wunden treiben das Volumen; chirurgische Wunden beschleunigen sich durch den Schwung der digitalen Dokumentation

Chronische Wunden hielten im Jahr 2025 einen Anteil von 38,17 % und spielten damit die größte Rolle im Marktanteil der KI-gestützten Wundanalyse, da Diabetes, venöse Insuffizienz und Druckgeschwüre einen anhaltenden Überwachungsbedarf erzeugen. Chirurgische Wunden werden bis 2031 voraussichtlich mit einem CAGR von 16,67 % wachsen, da die digitale postoperative Überwachung durch patienten- und klinikerseitige Werkzeuge immer häufiger wird. Brandwunden gewinnen ebenfalls kommerziell an Bedeutung, nachdem Spectral AI im Mai 2026 die FDA-De-Novo-Klassifizierung für das DeepView-System erhalten hat. Akute Wunden bleiben ein kleineres Segment, wobei der KI-Einsatz auf Notfall- und schnelle Neubewertungsabläufe konzentriert ist, bei denen Geschwindigkeit und Konsistenz am wichtigsten sind.

Die Nachfrage nach chronischen Wunden bleibt dauerhaft, da Rezidive, Komorbiditäten und wiederholte Bildgebungsbedarfe lange Nachsorgezyklen erzeugen. Chirurgische und Brandwundenanwendungen erweitern die Rolle des Marktes für KI-gestützte Wundanalyse über die chronische Versorgung hinaus in Pfade mit höherem Schweregrad. Dieser Mix gibt Anbietern Raum, volumengetriebene chronische Wundabläufe mit prädiktiven und spezialisierten Anwendungen zu balancieren, die stärkere klinische Aufmerksamkeit auf sich ziehen können.

Nach Endnutzer: Krankenhäuser verankern den Marktanteil; häusliche Pflegedienste treiben die nächste Expansionswelle

Krankenhäuser hielten im Jahr 2025 einen Anteil von 47,55 %, da sie die komplexesten Wunden, die höchste Dokumentationsbelastung und das größte Erstattungsrisiko verwalten. Häusliche Pflegedienste werden bis 2031 voraussichtlich mit einem CAGR von 17,34 % wachsen, da die Versorgung außerhalb von Einrichtungen verlagert wird und Personalengpässe eine standardisierte Fernwunddokumentation wertvoller machen. Spezialkliniken nehmen KI-Wundwerkzeuge selektiver an, in der Regel dort, wo Bildgebungspräzision Behandlungsentscheidungen und Nachsorgeintervalle verändern kann. Langzeitpflegeeinrichtungen bleiben unterversorgt, obwohl der Patientenbedarf hoch ist.

Die Endnutzernachfrage im Markt für KI-gestützte Wundanalyse verfolgt das Erstattungsrisiko und die Personalbelastung enger als das bloße Wundvolumen allein. Krankenhäuser verankern weiterhin die Ausgaben, da Beschaffungsteams prüfungssichere Unterlagen und konsistente Erfassung am Krankenbett schätzen. Die häusliche Pflege wird zum deutlichsten Expansionskanal, da mobile KI-Werkzeuge es generalistischem Personal ermöglichen, Wunden mit mehr spezialistischer Konsistenz zu dokumentieren. Langzeitpflege kann sich später beschleunigen, wenn kostengünstigere mobile Plattformen Schulungs- und Integrationshürden reduzieren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 41,87 % des Marktanteils der KI-gestützten Wundanalyse und war damit das größte regionale Segment. Die Region profitiert von einer stärkeren regulatorischen Infrastruktur, einer tieferen Spezialistenpräsenz und einem stärkeren Fokus der Kostenträger auf Dokumentationsstandards. Kanada fungiert auch als aktiver Entwicklungshub, was sich in der FDA-510(k)-Zulassung von Swift Medical im Jahr 2026 und der Bundeskofinanzierung durch das DIGITAL-Supercluster-Programm widerspiegelt. Mexiko befindet sich noch in einem früheren Stadium der Akzeptanz, da Lücken in der Gesundheits-IT die kurzfristige Einführung noch begrenzen. Dies macht Nordamerika zur Referenzregion für Produktdesign, Validierungserwartungen und Beschaffungszeitplanung im breiteren Markt für KI-gestützte Wundanalyse.

Europa schreitet auf einem stärker evidenzorientierten Akzeptanzpfad voran, und das Vereinigte Königreich sticht als die ausgereifteste Einsatzumgebung in der Region hervor. Deutschland und Frankreich entwickeln sich im Rahmen der EU-MDR weiter, was Anbieter begünstigt, die stärkere Post-Market-Evidenz und Compliance-Disziplin unterstützen können. Die Partnerschaft von eKare mit dem Oxford Health NHS Foundation Trust im April 2025 spiegelt die europäische Präferenz wider, klinischen und wirtschaftlichen Wert zu beweisen, bevor die Beschaffung skaliert wird.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 19,34 % wachsen, was ihn zur am schnellsten wachsenden Region in der Marktgröße der KI-gestützten Wundanalyse nach Geografie macht. Indiens Ausbau der digitalen Gesundheitsversorgung, Chinas Schwung bei der Überprüfung von KI-Geräten und Japans öffentlich finanzierte KI-Wundarbeit unterstützen dieses Tempo. Ein chinesischer Review aus dem Jahr 2025 identifizierte Wundbeurteilung, Fernüberwachung und Entscheidungsunterstützung als die wichtigsten klinischen Einsatzbereiche für KI im chronischen Wundmanagement.

Wettbewerbslandschaft

Die Wettbewerbslandschaft im Markt für KI-gestützte Wundanalyse bleibt mäßig fragmentiert, wobei Spezialisten und diversifizierte Wundpflegeunternehmen von unterschiedlichen Ausgangspunkten aus konkurrieren. MolecuLight, Swift Medical, eKare, ARANZ Medical und Net Health konkurrieren auf der Grundlage von Bildgebungsmodalität, Tiefe der klinischen Evidenz und Integrationsbreite. Smith+Nephew, Solventum und ConvaTec nähern sich dem Bereich aus breiteren Wundmanagement-Portfolios und etablierten Kundenbeziehungen. Datenskalierung wird zu einem dauerhaften Vorteil, wie die Plattform von Swift Medical zeigt, die auf mehr als 34,00 Millionen klinisch validierten Wundbildern trainiert wurde. Regulatorische Validierung hat ebenfalls Gewicht, und die FDA-MDDT-Qualifikation von MolecuLightDX im Januar 2026 stärkt die Beschaffungsposition von Anbietern mit klinisch validierten Messwerkzeugen.

Strategische Schritte konzentrieren sich zunehmend auf die Kontrolle von Arbeitsabläufen statt auf eigenständige Bildgebung. Im Dezember 2025 integrierte Net Health MolecuLight mit Tissue Analytics, wodurch Fluoreszenz- und Thermowundbilder über eine standardbasierte API in Net Health WoundExpert und EHR-Umgebungen von Drittanbietern, die Tissue Analytics unterstützen, fließen können. Im April 2025 ging eKare eine Partnerschaft mit dem Oxford Health NHS Foundation Trust ein, um die klinischen und wirtschaftlichen Auswirkungen seiner inSight-3D-Bildgebungs- und KI-Analyseplattform in der Gemeinschaftspflege zu demonstrieren. Im Mai 2026 erhielt Spectral AI die FDA-De-Novo-Zulassung für DeepView, was dem Unternehmen eine differenzierte Position in der prädiktiven Brandwundenbildgebung verschaffte.

Der wichtigste weiße Fleck liegt nun dort, wo Wundbilder, Pflegepläne und Folgemaßnahmen in Echtzeit über Versorgungsumgebungen hinweg verknüpft werden können. Datenschutzregeln, Interoperabilitätsstandards und Anforderungen an Post-Market-Evidenz erhöhen die technische Schwelle für kleinere Anbieter. Dies unterstützt eine schrittweise Konsolidierung auf der Daten- und Integrationsebene, auch wenn der Produktwettbewerb breit bleibt. Der Markt für KI-gestützte Wundanalyse begünstigt daher Unternehmen, die vertrauenswürdige Messung, konforme Datenverwaltung und praktikable Integration in einer Plattform kombinieren können.

Marktführer der KI-gestützten Wundanalyse

eKare, Inc.

Healthy.io Ltd.

MolecuLight Inc.

Net Health Systems, Inc.

Swift Medical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Spectral AI erhielt die FDA-De-Novo-Klassifizierung für sein DeepView-System und autorisierte damit den kommerziellen Vertrieb in den Vereinigten Staaten für die Brandversorgung in Brandcentern, Traumazentren und Notaufnahmen.

- März 2026: Swift Medical erhielt die FDA-510(k)-Zulassung für Swift Ray 1, ein handgehaltenes Spektralbildgebungsgerät der nächsten Generation, das sich in seine KI-gestützte Haut- und Wundplattform integriert, die auf über 34 Millionen klinisch validierten Wundbildern trainiert wurde.

- Januar 2026: Die Wundmessfunktion MolecuLightDX von MolecuLight wurde von der US-amerikanischen FDA als Werkzeug zur Entwicklung von Medizinprodukten qualifiziert – erst die 20. Qualifikation seit der Einführung des Programms im Jahr 2017.

- Dezember 2025: Net Health gab die Plattformintegration von MolecuLight mit Tissue Analytics bekannt und ermöglichte damit eine HIPAA-konforme automatisierte Dokumentation von Fluoreszenz- und Thermowundbildern direkt in Net Health WoundExpert und jede EHR-Umgebung von Drittanbietern, die Tissue Analytics unterstützt, über eine einzige standardbasierte Konnektivitäts-API, wodurch eine durchgängige Wundintelligenz von der bakteriellen Bildgebung bis zur klinischen Dokumentation geschaffen wird.

Umfang des globalen Berichts zum Markt für KI-gestützte Wundanalyse

Der Markt für KI-gestützte Wundanalyse umfasst KI-gestützte Softwareplattformen und Bildgebungslösungen, die entwickelt wurden, um akute und chronische Wunden mithilfe digitaler Bilder und klinischer Daten automatisch zu beurteilen, zu messen, zu klassifizieren und zu überwachen. Diese Technologien nutzen Algorithmen des maschinellen Lernens, des Deep Learning und der Computer Vision, um medizinisches Fachpersonal bei der Wundbeurteilung, der Analyse des Heilungsfortschritts, der Infektionserkennung und der Behandlungsentscheidungsfindung zu unterstützen.

Der Markt für KI-gestützte Wundanalyse ist nach Produkttyp, Anwendung, Wundtyp, Endnutzer und Geografie segmentiert. Nach Produkttyp ist er weiter unterteilt in Smartphone-basierte Anwendungen, Telemedizin-Plattformen, Software und KI-gestützte Bildgebungshardware. Nach Anwendung ist er segmentiert in Wundbeurteilung und -überwachung, Heilungsvorhersage und Entscheidungsunterstützung, Infektionserkennung und Gewebecharakterisierung sowie Fernwunddokumentation und Pflegekoordination. Nach Wundtyp ist der Markt segmentiert in chronische Wunden, akute Wunden, chirurgische Wunden und Brandwunden. Nach Endnutzer ist der Markt segmentiert in Krankenhäuser, häusliche Pflegedienste, Spezialkliniken und Langzeitpflegeeinrichtungen. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Werten (USD) für die oben genannten Segmente.

| Smartphone-basierte Anwendungen |

| Telemedizin-Plattformen |

| Software zur Integration elektronischer Patientenakten |

| KI-gestützte Bildgebungshardware |

| Wundbeurteilung und -überwachung |

| Heilungsvorhersage und Entscheidungsunterstützung |

| Infektionserkennung und Gewebecharakterisierung |

| Fernwunddokumentation und Pflegekoordination |

| Chronische Wunden |

| Akute Wunden |

| Chirurgische Wunden |

| Brandwunden |

| Krankenhäuser |

| Häusliche Pflegedienste |

| Spezialkliniken |

| Langzeitpflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Smartphone-basierte Anwendungen | |

| Telemedizin-Plattformen | ||

| Software zur Integration elektronischer Patientenakten | ||

| KI-gestützte Bildgebungshardware | ||

| Nach Anwendung | Wundbeurteilung und -überwachung | |

| Heilungsvorhersage und Entscheidungsunterstützung | ||

| Infektionserkennung und Gewebecharakterisierung | ||

| Fernwunddokumentation und Pflegekoordination | ||

| Nach Wundtyp | Chronische Wunden | |

| Akute Wunden | ||

| Chirurgische Wunden | ||

| Brandwunden | ||

| Nach Endnutzer | Krankenhäuser | |

| Häusliche Pflegedienste | ||

| Spezialkliniken | ||

| Langzeitpflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bereich der KI-gestützten Wundanalyse bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 einen Wert von 3,62 Milliarden USD erreichen wird, ausgehend von 1,81 Milliarden USD im Jahr 2026 bei einem CAGR von 14,85 %.

Welche Region führt derzeit bei der Akzeptanz?

Nordamerika führte im Jahr 2025 mit einem Anteil von 41,87 % aufgrund des stärkeren Erstattungsdrucks, der regulatorischen Reife und der Spezialistenpräsenz.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einem CAGR von 19,34 % wachsen, unterstützt durch den Ausbau der digitalen Gesundheitsversorgung und den politisch unterstützten KI-Einsatz.

Welche Produktkategorie hält heute den größten Anteil?

Welche Produktkategorie hält heute den größten Anteil? Smartphone-Anwendungen führten im Jahr 2025 mit einem Anteil von 36,18 %, da sie vorhandene Klinikgeräte nutzen und eine geringere Einsatzhürde aufweisen.

Warum werden häusliche Pflegedienste zu wichtigen Käufern?

Die häusliche Pflege wird voraussichtlich mit einem CAGR von 17,34 % wachsen, da Personalengpässe und dezentralisierte Versorgungsmodelle den Wert einer ferngesteuerten, standardisierten Wunddokumentation erhöhen.

Was ist das Haupthindernis für eine breitere Einführung?

Die größten Hindernisse sind Lücken bei der Validierung von Hauttönen und Integrationshürden bei elektronischen Patientenakten, die das klinische Risiko erhöhen und den unternehmensweiten Rollout verlangsamen.

Seite zuletzt aktualisiert am: