Marktgröße und Marktanteil für KI-gestützte Netzhaut-Screening-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.57 Milliarden US-Dollar |

| Marktgröße (2031) | 1.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.85% CAGR |

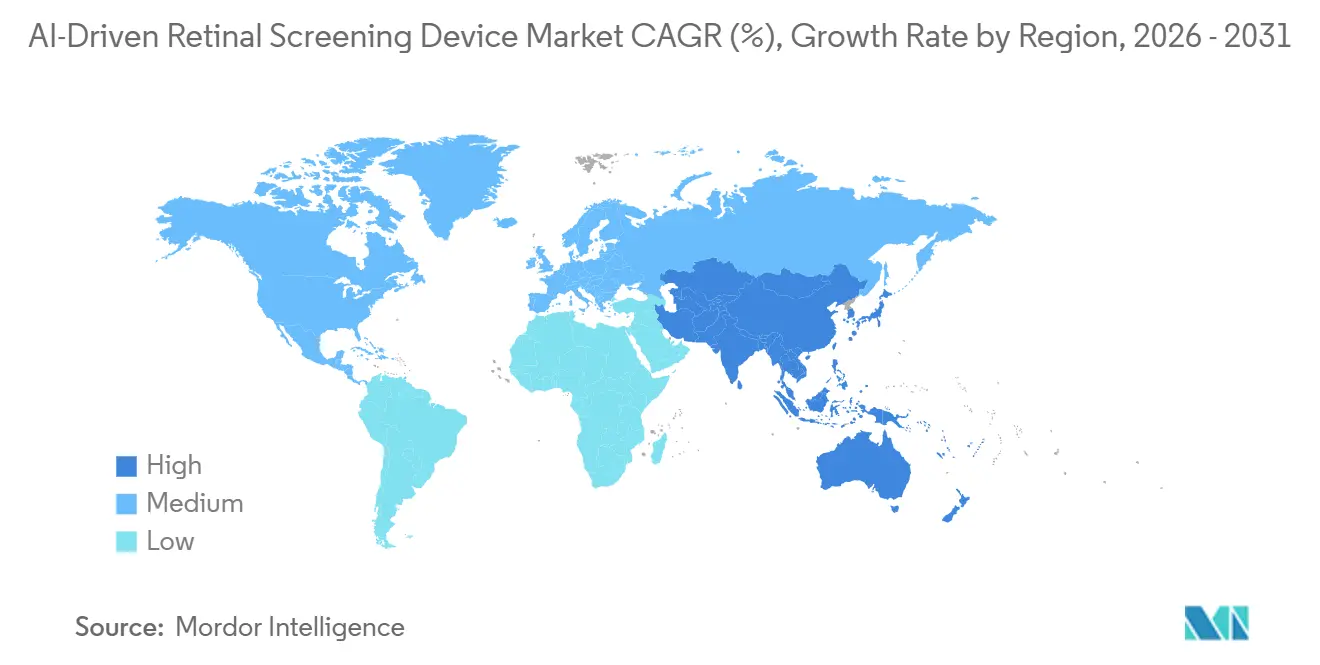

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

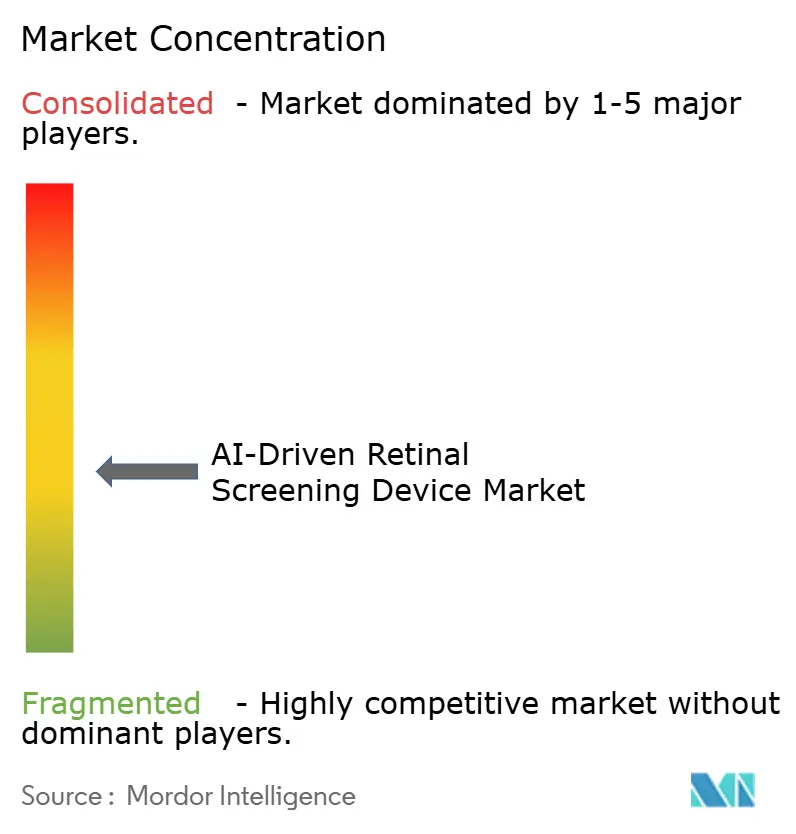

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-gestützte Netzhaut-Screening-Geräte von Mordor Intelligence

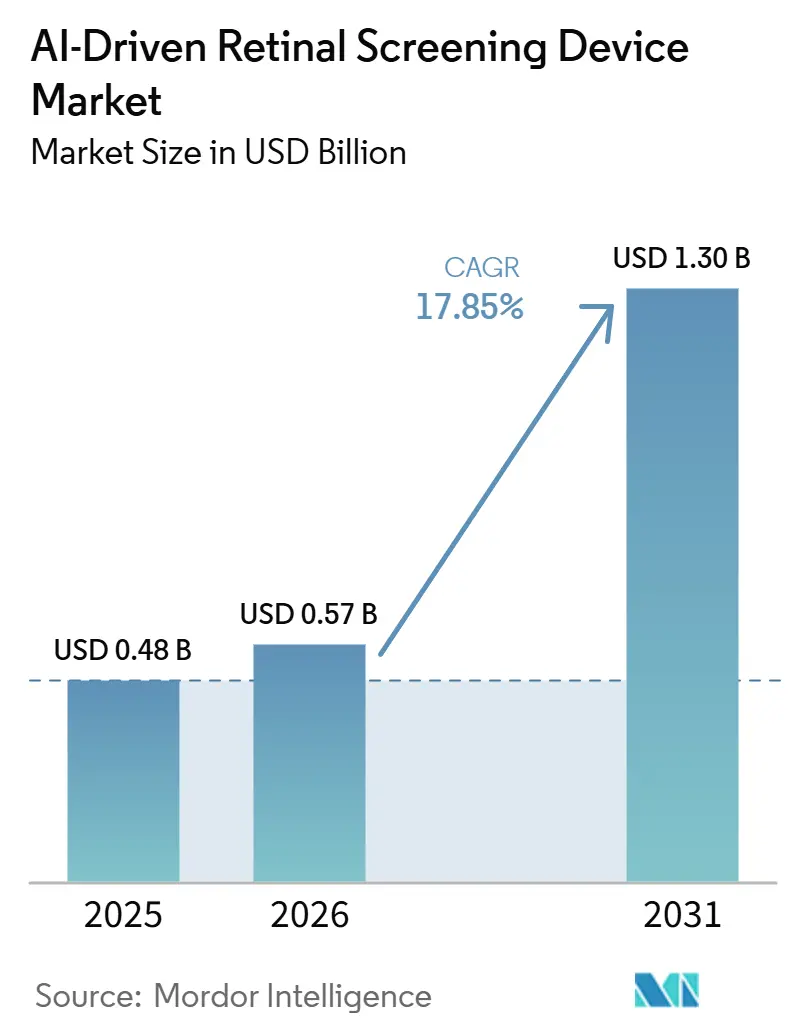

Die Marktgröße für KI-gestützte Netzhaut-Screening-Geräte wird voraussichtlich von 484,53 Millionen USD im Jahr 2025 auf 570,52 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 17,85 % über 2026–2031 einen Wert von 1.298,60 Millionen USD erreichen.

Der Markt für KI-gestützte Netzhaut-Screening-Geräte tritt in eine stärkere Adoptionsphase ein, da autonome KI-Zulassungen, Fachkräftemangel und die Verlagerung der diabetischen Augenversorgung in die Primärversorgung nun gemeinsam wirken, anstatt sich separat zu entwickeln. Der Markt für KI-gestützte Netzhaut-Screening-Geräte profitiert auch von einem softwaregeführten Umsatzmodell, da wiederkehrende Abonnements, Integrationsarbeiten und Cloud-Dienste mehr Wert tragen als einmalige Hardware-Verkäufe. Die Nachfragebedingungen bleiben stabil, da die Diabetesprävalenz weiter steigt, ein großer Anteil der Fälle undiagnostiziert bleibt und die Nachfrage nach Diabetischer-Retinopathie-Screening weit größer ist, als was spezialistenbasierte Versorgungsmodelle im großen Maßstab bewältigen können. Der Markt für KI-gestützte Netzhaut-Screening-Geräte wird auch durch eine gespaltene Wettbewerbsstruktur geprägt, bei der Bildgebungsunternehmen installierte Gerätebasis und Workflow-Zugang nutzen, während reine KI-Unternehmen durch autonome Screening-Leistung und Cloud-Flexibilität konkurrieren. Inkonsistente Erstattungsregelungen und strengere Datenverwaltungsvorschriften begrenzen die Einführungsgeschwindigkeit in einigen Versorgungsumgebungen noch immer, aber genau diese Drücke begünstigen größere Anbieter, die Compliance, Integration und Post-Market-Monitoring über mehrere Rechtsgebiete hinweg aufrechterhalten können.

Wichtigste Erkenntnisse des Berichts

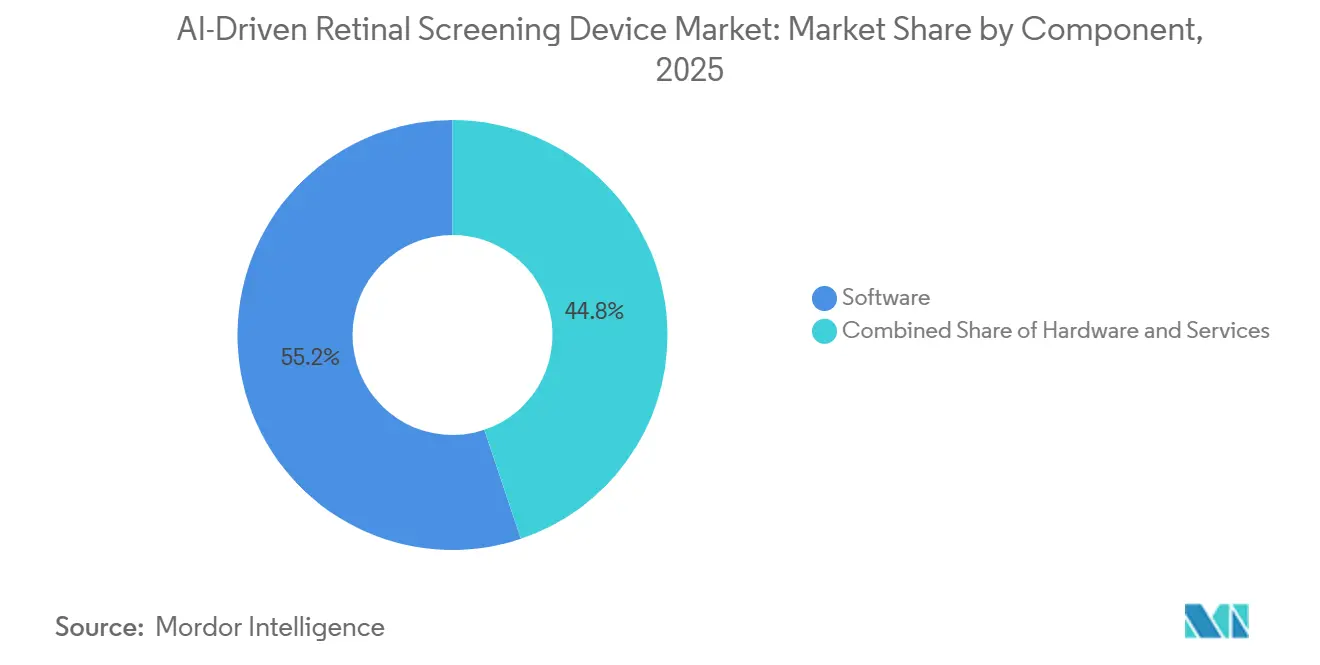

- Nach Komponente hielt Software im Jahr 2025 einen Anteil von 55,16 %, während Dienstleistungen bis 2031 mit einem CAGR von 21,98 % wachsen sollen.

- Nach Technologie hielt Fundusbild-basierte KI im Jahr 2025 einen Anteil von 56,18 %, während multimodale KI bis 2031 mit einem CAGR von 24,15 % wachsen soll.

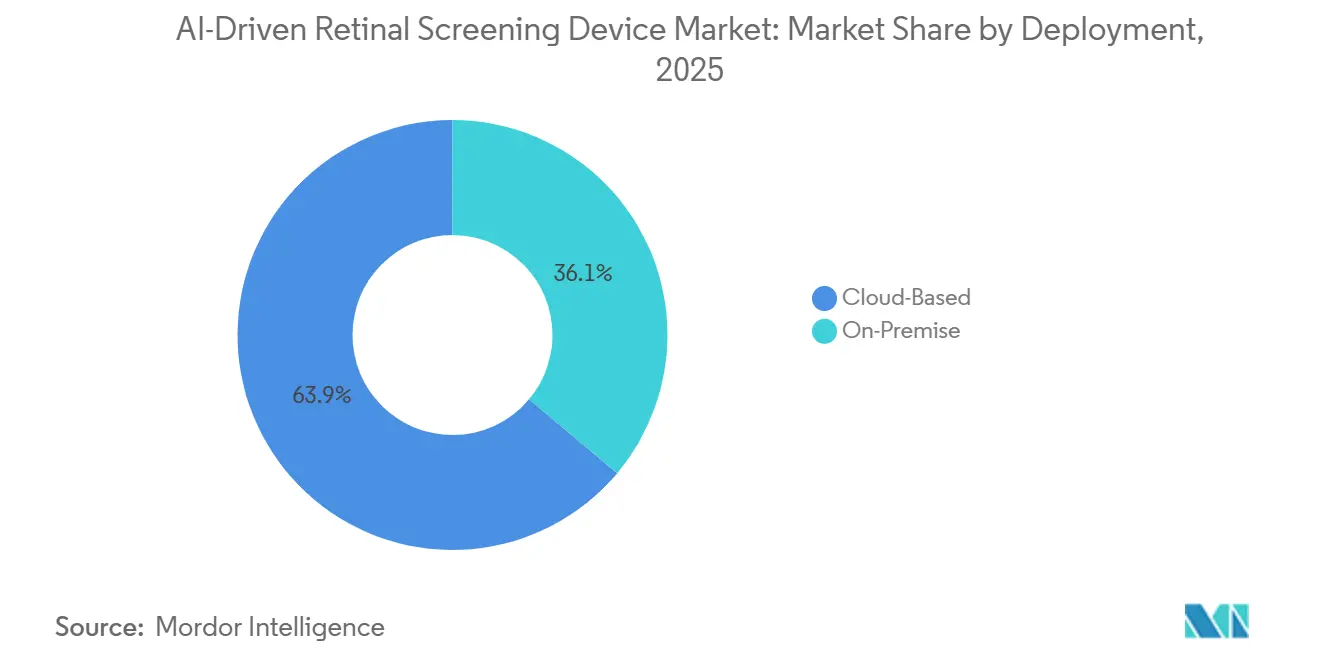

- Nach Bereitstellung hielten Cloud-basierte Lösungen im Jahr 2025 einen Anteil von 63,89 %, und das Segment ist auch der am schnellsten wachsende Bereitstellungsmodus bis 2031.

- Nach Anwendung entfiel auf Diabetische Retinopathie im Jahr 2025 ein Anteil von 43,18 % an der Marktgröße für KI-gestützte Netzhaut-Screening-Geräte, während altersbedingte Makuladegeneration bis 2031 mit einem CAGR von 22,39 % wachsen soll.

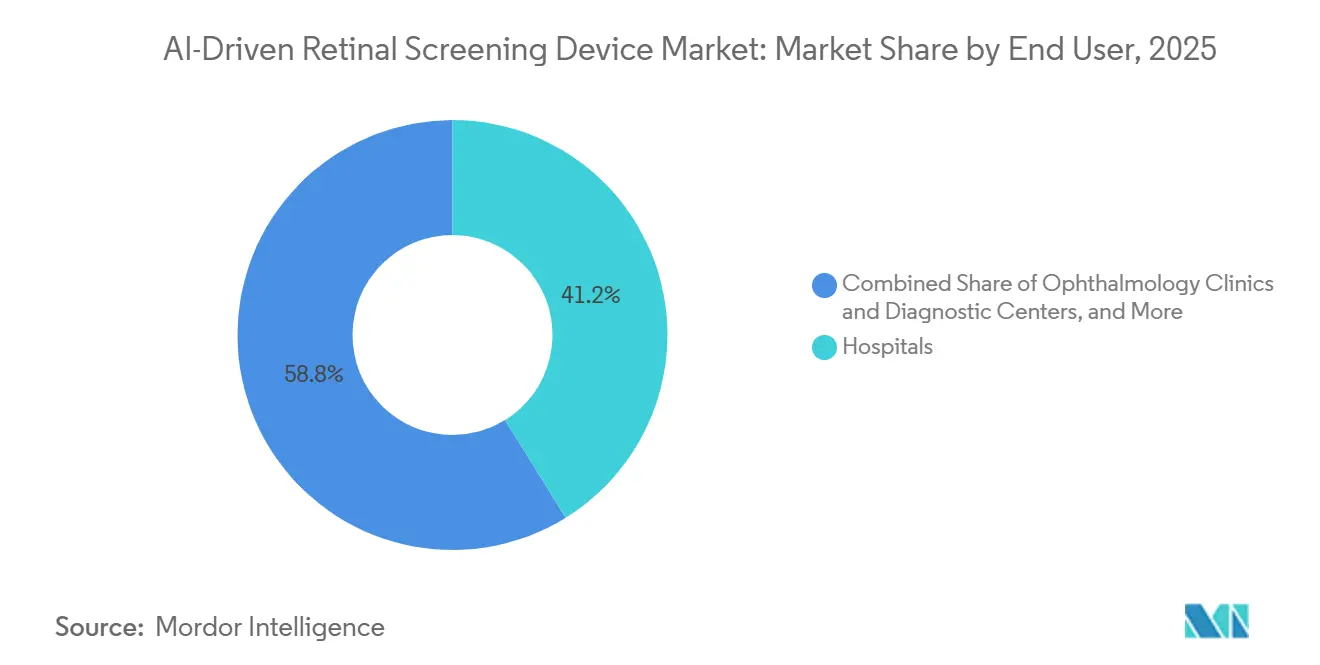

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 41,18 %, während Augenkliniken bis 2031 mit einem CAGR von 23,44 % wachsen sollen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 43,18 % am Markt für KI-gestützte Netzhaut-Screening-Geräte, während Asien-Pazifik bis 2031 mit einem CAGR von 25,67 % wachsen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für KI-gestützte Netzhaut-Screening-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Diabeteslast und undiagnostiziertes Retinopathie-Risiko | +4.20% | Global, größte Auswirkung in Südostasien, MENA und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Mangel an Augenärzten und Engpässe bei Fachkräften | +3.80% | Global, am akutesten in Südasien, Subsahara-Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Point-of-Care- und Primärversorgungs-Screening | +3.40% | Nordamerika und Europa, mit Ausstrahlungseffekten in den städtischen Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Cloud-Integration und Teleophthalmologie-Workflow-Adoption | +2.80% | Nordamerika, Europa, städtischer Asien-Pazifik-Raum und aufstrebende GCC-Märkte | Mittelfristig (2–4 Jahre) |

| Regulatorischer Zulassungsschwung für autonomes Screening | +2.30% | Nordamerika und Europa, mit früher Adoption in Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Unterversorgte ländliche und nicht-akute Screening-Kanäle | +1.80% | Asien-Pazifik-Kernregion, mit Ausstrahlungseffekten in MEA und Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Diabeteslast und undiagnostiziertes Retinopathie-Risiko

Der Markt für KI-gestützte Netzhaut-Screening-Geräte wird durch einen großen und anhaltenden Pool von Menschen unterstützt, die regelmäßige Augenuntersuchungen benötigen, aber noch außerhalb formaler Versorgungspfade liegen. Im Jahr 2024 lebten weltweit 589 Millionen Erwachsene mit Diabetes, und 42,80 % von ihnen waren undiagnostiziert, was eine sehr große Bevölkerungsgruppe einem verzögerten Nachweis von Netzhauterkrankungen aussetzte. Eine Überprüfung aus dem Jahr 2025, die 21 Länder umfasste, berichtete von einer gepoolten Prävalenz diabetischer Retinopathie von 28,40 % bei Menschen mit Diabetes, was die Ansicht stützt, dass die Screening-Last strukturell groß und langanhaltend ist.[1]IDF-Diabetes-Atlas: Eine weltweite Überprüfung von Studien, die Netzhautfotografie zum Screening auf diabetische Retinopathie von 2017 bis einschließlich 2024 verwenden Da 81 % der Menschen mit Diabetes in Ländern mit niedrigem und mittlerem Einkommen leben, ist der Markt für KI-gestützte Netzhaut-Screening-Geräte nicht eng an die Erschwinglichkeit von Premium-Geräten gebunden, sondern wird stattdessen durch den Bedarf an Skalierung und kostengünstigerer Bereitstellung angetrieben. Dieses Muster begünstigt softwaregeführte Plattformen und portable Screening-Workflows, da diese Primärversorgungsstandorte und unterversorgte Bevölkerungsgruppen schneller erreichen können als spezialistenzentrierte Versorgungsmodelle.

Mangel an Augenärzten und Engpässe bei Fachkräften

Der Markt für KI-gestützte Netzhaut-Screening-Geräte schreitet auch voran, weil die augenärztliche Belegschaft zu begrenzt und zu ungleichmäßig verteilt bleibt, um ein spezialistengeführtes Screening im erforderlichen Umfang zu unterstützen. Eine Schätzung der Belegschaft aus dem Jahr 2026 bezifferte das globale Angebot auf 275.551 Augenärzte, also 34 pro Million Menschen, wobei nur 6 Länder die Hälfte des Gesamtangebots ausmachen.[2]Die globale augenärztliche Belegschaft: Schätzungen für 2023 zu Augenärzten, Optometristen und Hilfspersonal Für Indien wurde berichtet, dass nur 1 Augenarzt auf je 65.000 Menschen kommt, was zeigt, warum die Nachfrage in Richtung Triage- und Screening-Modelle tendiert, die nicht von großen Fachkräfteteams abhängen. Die gleiche Versorgungslücke zeigt sich in anderen Regionen, und veröffentlichte Forschungsergebnisse haben gezeigt, dass selbst Hocheinkommensländer mit großem zukünftigen Arbeitskräftebedarf konfrontiert sind, um Zugangsnormen aufrechtzuerhalten. Dies macht KI-Screening weniger zu einem optionalen Werkzeug und mehr zu einem Kapazitätsersatz, der Überweisungsnetzwerken hilft, steigende Volumina diabetesbedingter Augenerkrankungen zu bewältigen.

Verlagerung hin zu Point-of-Care- und Primärversorgungs-Screening

Der Markt für KI-gestützte Netzhaut-Screening-Geräte gewinnt an Fahrt, da das Netzhaut-Screening näher an den Patienten und weg von rein spezialistenbasierten Umgebungen rückt. Im April 2024 ließ die FDA AEYE-DS für die Verwendung mit der tragbaren Optomed Aurora-Kamera zu, was die erste autonome KI-Netzhaut-Screening-Zulassung für ein tragbares Gerät markierte und die Bandbreite der Versorgungsumgebungen erweiterte, in denen Screening stattfinden kann. Eine Studie aus dem Jahr 2026 im Primärversorgungssystem der Johns Hopkins University stellte fest, dass das autonome KI-Screening auf diabetische Retinopathie die anschließende Vorstellung bei der Augenversorgung bei Risikopatienten erhöhte. Dieses Ergebnis ist bedeutsam, weil es zeigt, dass der Wert von Screening-KI nicht auf die Bildinterpretation beschränkt ist; er verbessert auch die Weiterleitung in Behandlungspfade. Da sich der Markt für KI-gestützte Netzhaut-Screening-Geräte in der Primär- und Präventivversorgung ausweitet, werden Anbieter mit portablen Formfaktoren und einfachen Workflows voraussichtlich am meisten profitieren.

Cloud-Integration und Teleophthalmologie-Workflow-Adoption

Der Markt für KI-gestützte Netzhaut-Screening-Geräte wird auch durch die wachsende Rolle der Cloud-Bereitstellung geprägt, da Remote-Workflows auf schnelle Bildübertragung, strukturierte Berichterstattung und Systeminteroperabilität angewiesen sind. Remidio Connect verknüpft tragbare Netzhautbildgebung mit EMR-Systemen über HL7-Messaging und gibt bewertete Ergebnisse in klinische Workflows zurück, was zeigt, wie Cloud-Bereitstellung verteilte Screening-Programme unterstützen kann. Die HERMES-Studie aus dem Jahr 2025 berichtete, dass Teleophthalmologie unnötige dringende Krankenhausüberweisungen im Vergleich zu standardmäßigen Gemeinschaftsoptometrie-Pfaden reduzierte. Eine AAAI-Publikation aus dem Jahr 2026 beschrieb auch ein Cloud-gehostetes Framework für das Screening auf mehrere Netzhauterkrankungen, das zu Teleophthalmologie- und EMR-Workflows passt. Dies stärkt die Position von Anbietern, die Netzhaut-KI in Überweisungssysteme, Lesernetzwerke und Krankenhausinformationsflüsse einbetten können, anstatt eigenständige Diagnosewerkzeuge zu verkaufen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz, Modell-Governance und grenzüberschreitende Datenbeschränkungen | -0.90% | Europäische Union, China und Indien | Langfristig (≥ 4 Jahre) |

| Erstattungsfragmentierung in verschiedenen Versorgungsumgebungen | -0.70% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Klinische Validierungslast über mehrere Pathologien hinweg | -0.40% | Global, konzentriert in Märkten, die eine unabhängige Neuvalidierung erfordern | Langfristig (≥ 4 Jahre) |

| Hohe Integrationsreibung mit veralteten Bildgebungs- und EHR-Systemen | -0.30% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz, Modell-Governance und grenzüberschreitende Datenbeschränkungen

Der Markt für KI-gestützte Netzhaut-Screening-Geräte sieht sich einem bedeutenden Hemmnis durch verschärfte Datenverwaltungsregeln in großen Gesundheitssystemen gegenüber. Die im März 2025 veröffentlichte Verordnung über den Europäischen Gesundheitsdatenraum fügte neue Governance-Pflichten für die Sekundärnutzung hinzu, die mit bestehenden DSGVO-Standards interagieren und die grenzüberschreitende Handhabung von Gesundheitsbilddaten erschweren. China führte auch YY/T 1949-2024 ein, seinen ersten branchenspezifischen Datensatzstandard für Fundusbild-Daten bei diabetischer Retinopathie, was einen formaleren Ansatz für die Qualität und Validierung von Trainingsdaten signalisierte. Deutsche Leitlinien aus dem Jahr 2025 bekräftigten weiter die Ansicht, dass Netzhautbildgebungsdaten häufig einen stärkeren Schutz erfordern, als einfache Pseudonymisierungs-Workflows bieten können. Diese überlappenden Regeln erhöhen die Compliance-Kosten und verlangsamen den Modelltransfer zwischen Regionen, was größeren Anbietern im Markt für KI-gestützte Netzhaut-Screening-Geräte einen klareren Vorteil verschafft.

Erstattungsfragmentierung in verschiedenen Versorgungsumgebungen

Der Markt für KI-gestützte Netzhaut-Screening-Geräte wird auch durch uneinheitliche Erstattungsregelungen eingeschränkt, insbesondere wenn das Screening über gut finanzierte Gesundheitssysteme hinaus ausgeweitet wird. Die Abdeckung für Remote-Screening-Codes bei diabetischer Retinopathie ging erheblich zurück, und der Rückgang wurde mit ungleichem Zugang für verschiedene Patientengruppen in Verbindung gebracht. Eine Politiküberprüfung aus dem Jahr 2025 stellte fest, dass die KI-Erstattung im US-amerikanischen Gesundheitswesen auf wohlhabende städtische Umgebungen und akademische medizinische Zentren konzentriert blieb. Regionale Erstattungsunterschiede erschweren es auch großen Anbietern, ein einheitliches Unternehmensmodell über mehrere Standorte hinweg einzusetzen. Dies verlangsamt die Einführung in ländlichen Kliniken, Sicherheitsnetz-Einrichtungen und kleineren Praxen, selbst dort, wo der klinische Bedarf an automatisiertem Screening am größten ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Wirtschaft verankert Plattformmargen

Software hielt im Jahr 2025 einen Anteil von 55,16 % am Markt für KI-gestützte Netzhaut-Screening-Geräte, während Dienstleistungen bis 2031 mit einem CAGR von 21,98 % wachsen sollen. Dieses Muster zeigt, wo sich der kommerzielle Wert konzentriert, da wiederkehrender Algorithmuszugang, Workflow-Integration, Cloud-Hosting und Support-Verträge dauerhaftere Einnahmen tragen als Gerätelieferungen allein. Der Markt für KI-gestützte Netzhaut-Screening-Geräte bewegt sich daher in Richtung Plattformwirtschaft, bei der Software zur Hauptwertschicht wird und Hardware zum Zugangspunkt für die Bilderfassung. Hardware ist nach wie vor wichtig, da die Bildqualität die Grundlage für jedes Screening-System bleibt, aber ihre Preissetzungsmacht steht unter Druck, da immer mehr Anbieter Kompatibilität über Multi-Marken-Kameraflotten hinweg anstreben.

Dieses Gleichgewicht erklärt auch, warum die Workflow-Tiefe jetzt wichtiger ist als die eigenständige Diagnoseleistung. Anbieter, die Netzhaut-Screening-Ausgaben in EMR-, Überweisungs- und Teleophthalmologie-Systeme einbinden können, sind in einer stärkeren Position, um Verlängerungen zu halten und Konten im Laufe der Zeit auszubauen. Die Branche für KI-gestützte Netzhaut-Screening-Geräte belohnt daher Plattformen, die operative Aufgaben rund um den Algorithmus verwalten können, nicht nur den Algorithmus selbst. Dienstleistungen sollten weiter steigen, da Krankenhäuser und Gesundheitssysteme zunehmend Onboarding, Validierungsunterstützung, Schulung und Post-Market-Monitoring als Teil der Beschaffung verlangen. Dieser Trend begünstigt Anbieter, die klinische, technische und regulatorische Unterstützung unter längerfristigen Verträgen bündeln können.

Nach Technologie: Fundus-KI führt, multimodale KI beschleunigt

Fundusbild-basierte KI hielt im Jahr 2025 einen Anteil von 56,18 %, während multimodale KI bis 2031 mit einem CAGR von 24,15 % wachsen soll. Fundusbasierte Systeme führten die frühe Adoption an, weil sie mit kostengünstigeren nicht-mydriatischen Kameras, einfacheren Primärversorgungs-Workflows und der ersten Welle autonomer regulatorischer Zulassungen übereinstimmten. Der Markt für KI-gestützte Netzhaut-Screening-Geräte hat daher seine anfängliche Skalierung auf Technologien aufgebaut, die ohne die Kosten und Workflow-Anforderungen OCT-intensiver Pfade eingesetzt werden können. Multimodale KI expandiert jetzt schneller, weil Anbieter ein breiteres Einzel-Begegnungs-Screening wünschen, das diabetische Retinopathie, altersbedingte Makuladegeneration und Glaukom aus kombinierten Eingaben bewerten kann.

Peer-reviewed Forschung aus dem Jahr 2025 zeigte, dass Modelle, die Fundusfotografie und OCT kombinieren, die Leistung über mehrere Netzhauterkrankungen hinweg verbesserten, verglichen mit Einzelmodalitätssystemen. Eine weitere Studie aus dem Jahr 2025 berichtete von einer Sensitivität von 93,52 % und einer Spezifität von 95,00 % für ein hybrides Glaukom-Screening-Modell auf Basis von Fundusbildern, was den weiteren Fortschritt in Richtung breiterer klinischer Anwendung unterstützt.[3]Ein hybrides Multi-Modell-Ansatz der künstlichen Intelligenz für das Glaukom-Screening mittels Fundusbildern OCT-basierte KI, maschinelles Lernen, Deep Learning und natürliche Sprachverarbeitung dienen noch engeren Workflow-Rollen, aber ihre Relevanz steigt, da sich der Markt für KI-gestützte Netzhaut-Screening-Geräte vom Einzel-Krankheits-Screening hin zu einer integrierteren Netzhautbeurteilung bewegt. Die Branche für KI-gestützte Netzhaut-Screening-Geräte wird voraussichtlich mehr Wert in Richtung Technologie-Stacks verlagern, die Multi-Krankheits-Entscheidungsunterstützung statt enger Einzelindikations-Werkzeuge unterstützen.

Nach Bereitstellung: Cloud-basierte Dominanz spiegelt Plattform-Lock-in-Wirtschaft wider

Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 63,89 % und war auch der am schnellsten wachsende Bereitstellungsmodus im Markt für KI-gestützte Netzhaut-Screening-Geräte. Dies zeigt, dass die Marktexpansion nicht auf einen zukünftigen Cloud-Übergang wartet, da dieser Wandel in der kommerziellen Praxis bereits weit fortgeschritten ist. Cloud-Bereitstellung hilft Anbietern, Software-Updates, neue Pathologie-Module und Compliance-Änderungen über verbundene Systeme zu verteilen, ohne auf manuelle standortweise Updates angewiesen zu sein. Sie unterstützt auch Teleophthalmologie, verteiltes Screening und Unternehmensvertragsmodelle, die auf zentralisiertem Management und Berichterstattung basieren.

On-Premise-Bereitstellung bleibt relevant, wo Datenlokalisierung, Krankenhaus-IT-Regeln oder Bedenken hinsichtlich grenzüberschreitender Übertragung die externe Cloud-Nutzung einschränken. Diese Bedingungen sind besonders wichtig in einigen öffentlichen Krankenhausumgebungen in China und in Teilen Europas, wo Datenschutzprüfungen Cloud-Genehmigungen verlangsamen können. Dennoch zeigten veröffentlichte Belege aus dem Jahr 2026, dass Cloud-gehostete Multi-Krankheits-Netzhaut-KI in Gemeinschafts- und Primärversorgungsumgebungen mit starker Akzeptanz bei Klinikern und Patienten eingesetzt werden kann. Der Markt für KI-gestützte Netzhaut-Screening-Geräte begünstigt weiterhin Anbieter, die sichere Cloud-Orchestrierung im großen Maßstab liefern können und gleichzeitig eingeschränkte Umgebungen bei Bedarf unterstützen. Diese Bereitstellungsstruktur dehnt auch Anbieterbeziehungen über die Lebensdauer eines einzelnen Bildgebungsgeräts hinaus aus, da der Wert mit Durchsatz, Berichterstattung und Überweisungsmanagement verknüpft wird.

Nach Anwendung: Diabetische Retinopathie setzt den Standard, AMD gewinnt an Dynamik

Diabetische Retinopathie erfasste im Jahr 2025 43,18 % der Marktgröße für KI-gestützte Netzhaut-Screening-Geräte, während altersbedingte Makuladegeneration bis 2031 mit einem CAGR von 22,39 % wachsen soll. Diabetische Retinopathie führte den Weg an, weil sie die erste wichtige Indikation war, die autonome KI-kommerzielle Traktion gewann, und sie mit großen Diabetespopulationen, regelmäßigem Screening-Bedarf und klareren Erstattungspfaden übereinstimmt. Der Markt für KI-gestützte Netzhaut-Screening-Geräte hat daher seine erste starke Umsatzbasis rund um diabetische Augenerkrankungen aufgebaut, wo klinische Last, Zahlerinteresse und Workflow-Standardisierung bereits überlappen. AMD wächst schneller, weil alternde Bevölkerungen in Nordamerika, Europa und Ostasien die Nachfrage nach früherer Erkennung von Netzhauterkrankungen und Nachsorgeunterstützung erhöhen.

Glaukom wird auch relevanter, da sich die Modellleistung verbessert und multimodale Datensätze verfügbarer werden. Im Jahr 2025 veröffentlichte Forschungsergebnisse zeigten auch, dass Multi-Krankheits-Frameworks viele verschiedene Funduserkrankungen in einer einzigen Begegnung klassifizieren können, was die Ausweitung auf kataraktbezogenes Screening, hypertensive Retinopathie, pathologische Myopie und Netzhautvenenverschluss unterstützt. Das Expansionstempo außerhalb der diabetischen Retinopathie wird weiterhin davon abhängen, wie schnell zusätzliche Anwendungen regulatorische Akzeptanz erlangen und in erstattungsfähige Versorgungspfade passen. Das bedeutet, dass der Markt für KI-gestützte Netzhaut-Screening-Geräte seinen größten Umsatzpool vorerst bei diabetischer Retinopathie behalten sollte, auch wenn das Wachstum sich auf andere Netzhauterkrankungen ausweitet.

Nach Endnutzer: Krankenhäuser verankern das Volumen, Kliniken treiben das Wachstum

Krankenhäuser hielten im Jahr 2025 einen Anteil von 41,18 %, während Augenkliniken bis 2031 mit einem CAGR von 23,44 % wachsen sollen. Krankenhäuser führten die frühe Einführung an, weil sie über stärkere Beschaffungskapazitäten, größere Diabetes- und Endokrinologie-Patientenströme und eine höhere Toleranz für die Einführung von KI-Systemen der ersten Generation in formale klinische Pfade verfügten. Dies gab Krankenhäusern eine zentrale Rolle bei der Validierung des Marktes für KI-gestützte Netzhaut-Screening-Geräte und dem Nachweis der Workflow-Zuverlässigkeit für eine breitere Adoption. Augenkliniken wachsen jetzt schneller, weil sie KI-positive Überweisungen aus der Primärversorgung aufnehmen und KI-Werkzeuge nutzen, um mehr Patienten ohne entsprechende Erhöhung des Fachkräftepersonals zu versorgen.

Mobile Kliniken und ländliche Lager werden ebenfalls wichtiger, wo der Zugang zu Fachkräften und die Klinikdichte begrenzt bleiben. Portable Systeme wie Remidios tragbare Netzhautbildgebungsplattform unterstützen diese Expansion, indem sie Bilderfassung und Überweisungstriage näher an unterversorgte Bevölkerungsgruppen bringen. Diagnosezentren und akademische Einrichtungen spielen unterstützende Rollen, da eine Gruppe Durchsatz liefert und die andere die Evidenzbasis für erweiterte klinische Nutzung generiert. Telemedizin-Anbieter sind auch zu sichtbareren Käufern im Markt für KI-gestützte Netzhaut-Screening-Geräte geworden, weil asynchrones Netzhautlesen und Cloud-basierte Überprüfung skalierbare Servicemodelle schaffen. Diese sich verbreiternde Endnutzermischung zeigt, dass das Marktwachstum nicht mehr nur an Krankenhaus-Beschaffungszyklen gebunden ist.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 43,18 % am Markt für KI-gestützte Netzhaut-Screening-Geräte und blieb damit die führende regionale Umsatzbasis. Die Region profitiert von der Präsenz mehrerer kommerziell verfügbarer autonomer KI-Screening-Systeme, einem etablierteren Erstattungspfad für autonomes Netzhaut-Screening und einer stärkeren Vertrautheit der Anbieter mit primärversorgungsbasierten Workflows für das diabetische Augen-Screening. Die Vereinigten Staaten blieben das Zentrum der regionalen Nachfrage, da die Einführung über große akademische Zentren hinaus in Gemeinschafts- und bundesweit qualifizierte Gesundheitseinrichtungen ausgeweitet wird. Eine im November 2025 berichtete Einführung in Utah stellte fest, dass etwa 1 von 4 gescreenten Diabetespatienten innerhalb von 3 Monaten eine dringende augenärztliche Überweisung benötigte, was den praktischen Screening-Wert der skalierten Primärversorgungsnutzung unterstützt. Europa rangierte als der zweitgrößte regionale Markt, mit 13 CE-zertifizierten KI-Systemen für diabetische Retinopathie im kommerziellen Einsatz ab 2026.[4]Auf künstlicher Intelligenz basierende Medizinprodukte für das Screening auf diabetische Retinopathie in der Europäischen Union

Deutschland, das Vereinigte Königreich und Frankreich sind die führenden europäischen Adoptionszentren geblieben. Das Vereinigte Königreich lieferte auch frühe Teleophthalmologie-Belege durch die HERMES-Studie, die dazu beitrug, ein breiteres Vertrauen in die Remote-Netzhaut-Triage zu stärken. Europa sieht sich noch immer einem langsameren Betriebsumfeld als Nordamerika gegenüber, da grenzüberschreitende Datenverwaltung und Neuschulungsanforderungen unter neueren regulatorischen Regeln anspruchsvoller werden. Das bedeutet, dass Europa im Markt für KI-gestützte Netzhaut-Screening-Geräte wichtig bleibt, aber das Wachstum stärker von der regulatorischen Navigation und dem lokalen Bereitstellungsdesign abhängen kann.

Asien-Pazifik soll bis 2031 mit einem CAGR von 25,67 % wachsen, was es zur am schnellsten wachsenden Region im Markt für KI-gestützte Netzhaut-Screening-Geräte macht. Die Region kombiniert sehr große Diabetespopulationen, Fachkräftemangel und aktive Programme zur Digitalisierung des Gesundheitswesens. China bleibt zentral, weil Regulierungsbehörden Datensatzerwartungen für Diabetische-Retinopathie-KI formalisieren, während Anbieter KI nutzen, um das Screening über spezialistenintensive Krankenhausmodelle hinaus zu skalieren. Indien ist ebenfalls wichtig, weil es eine sehr hohe Diabeteslast mit einer sichtbaren lokalen Anbieterbasis und anhaltenden Augenarztmangel kombiniert.

Wettbewerbslandschaft

Der Markt für KI-gestützte Netzhaut-Screening-Geräte ist mäßig fragmentiert, und der stärkste Wettbewerbsvorteil ergibt sich aus der Tiefe der Workflow-Integration und nicht allein aus der Bildklassifikation. Große ophthalmologische Bildgebungsunternehmen wie Carl Zeiss Meditec, Topcon Corporation und Heidelberg Engineering bringen installierte Gerätebasis, Anbieterbeziehungen und einfacheren Zugang zu klinischen Workflows mit. Reine Unternehmen wie Digital Diagnostics, Eyenuk und AEYE Health konkurrieren durch autonome Screening-Fähigkeit, regulatorischen Fortschritt und Bereitstellungsflexibilität über Drittanbieter-Kameras hinweg. Dies hält den Markt für KI-gestützte Netzhaut-Screening-Geräte sowohl für hardwaregebundene Plattformen als auch für Software-First-Herausforderer offen.

Ein klares strategisches Muster ist der Übergang von engem Netzhaut-Screening hin zu breiteren Datenplattformen und Multi-Erkrankungs-Analytik. Topcon Healthcare unterzeichnete im Oktober 2025 eine endgültige Vereinbarung zur Übernahme von Toku, was Werkzeuge auf Basis von Netzhautfotos für kardiovaskuläres Risiko, biologisches Alter und Nierenerkrankungen in Topcons vernetztes Versorgungsplattform einbrachte. Carl Zeiss Meditec hat auch sein digitales Ökosystem durch seine ZEISS Research Data Platform und durch eine im Juni 2026 geschlossene strategische Vereinbarung mit der Aier Eye Hospital Group gestärkt, die eine tiefere Zusammenarbeit bei KI-gestützter Diagnostik und integrierten digitalen Workflows umfasste. Heidelberg Engineering erweiterte sein app-zentriertes KI-Ökosystem durch Kooperationen mit deepeye Medical und NetraMind Innovations, was zeigt, wie Bildgebungsunternehmen ihre Software-Schicht erweitern, ohne ihre Kern-Hardware-Franchises neu aufzubauen. Diese Schritte zeigen, dass sich die Wettbewerbspositionierung im Markt für KI-gestützte Netzhaut-Screening-Geräte in Richtung Datenzugang, Workflow-Eigentümerschaft und angrenzende klinische Anwendungsfälle verlagert.

Weißer Raum verbleibt im portablen ländlichen Screening, der autonomen Multi-Pathologie-Erkennung am Point of Care und der Beurteilung systemischer Erkrankungen auf Basis von Netzhautbildern in Primärversorgungssystemen. Kleinere Unternehmen wie Remidio, Forus Health, Thirona B.V. und Mediwhale sind relevant, weil sie Lücken ansprechen, die Enterprise-Bildgebungsplattformen nicht immer gut bedienen. Offene Forschung erhöht auch den Wettbewerbsdruck, da eine Publikation aus dem Jahr 2026 ein fundusbasiertes Framework für das Screening auf 15 Erkrankungen beschrieb, was die langfristige Verteidigungsfähigkeit von Einzelindikations-Premium-Modellen verringert. Gleichzeitig begünstigt die regulatorische Compliance unter Anforderungen an Medizinproduktqualität und Post-Market-Überwachung weiterhin Unternehmen mit etablierter klinischer, Software- und regulatorischer Betriebskapazität. Der Markt für KI-gestützte Netzhaut-Screening-Geräte wird daher wahrscheinlich mäßig fragmentiert bleiben, aber Skalenvorteile sollten bei Anbietern, die Integration, Evidenzgenerierung und longitudinale Datenflüsse kontrollieren, deutlicher werden.

Branchenführer im Markt für KI-gestützte Netzhaut-Screening-Geräte

Bosch Healthcare Solutions GmbH

Carl Zeiss Meditec AG

Eyenuk, Inc.

Optomed Plc

Topcon Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Carl Zeiss Meditec unterzeichnete eine strategische Vereinbarung mit der Aier Eye Hospital Group über den Kauf und die Installation von 25 VISUMAX 800 Femtosekunden-Lasersystemen an mehreren Aier-Standorten, wobei beide Parteien sich zu einer tieferen kollaborativen Entwicklung bei KI-gestützter Diagnostik und integrierten digitalen Workflows verpflichteten.

- Oktober 2025: Topcon Healthcare unterzeichnete eine endgültige Vereinbarung zur Übernahme von Toku Inc. und integrierte Tokus CLAiR-, BioAge- und MyKidneyAI-Plattformen, die auf 4,3 Millionen de-identifizierten Netzhautbildern trainiert wurden, in Topcons vernetztes Versorgungsökosystem Harmony.

- Oktober 2025: Heidelberg Engineering und NetraMind Innovations lancierten die NMI-ChoroidAI-Anwendung auf dem Heidelberg AppWay-Marktplatz, die eine automatisierte quantitative Analyse der Aderhautgesundheit aus routinemäßigen OCT-Scans ermöglicht und das AppWay-KI-Ökosystem erweitert.

- Mai 2025: Carl Zeiss Meditec erhielt die CE-Kennzeichnungsgenehmigung für CIRRUS PathFinder, ein KI-integriertes klinisches Unterstützungswerkzeug, das Deep Learning verwendet, um abnormale makuläre OCT-B-Scans automatisch zu identifizieren und KI-verbesserte OCTA-Bildqualität sowie Multi-Schicht-Segmentierung bereitzustellen.

Globaler Berichtsumfang für den Markt für KI-gestützte Netzhaut-Screening-Geräte

Der Markt für KI-gestützte Netzhaut-Screening-Geräte umfasst Medizinprodukte und Softwarelösungen, die künstliche Intelligenz (KI), einschließlich maschineller Lern- und Deep-Learning-Algorithmen, nutzen, um Netzhautbilder für die automatisierte Erkennung, Klassifizierung und Beurteilung von Netzhaut- und Sehnervenkrankheiten zu analysieren. Diese Systeme unterstützen medizinisches Fachpersonal durch schnelle, genaue und standardisierte Screening-Ergebnisse und ermöglichen eine frühzeitige Diagnose, rechtzeitige Überweisung und verbesserte klinische Entscheidungsfindung.

Der Markt für KI-gestützte Netzhaut-Screening-Geräte ist nach Komponente, Technologie, Bereitstellung, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist er weiter in Hardware, Software und Dienstleistungen unterteilt. Nach Technologie ist er in Fundusbild-basierte KI, optische Kohärenztomographie-basierte KI, multimodale KI und andere segmentiert. Nach Bereitstellung ist er in Cloud-basiert und On-Premise segmentiert. Nach Anwendung ist der Markt in diabetische Retinopathie, altersbedingte Makuladegeneration, Glaukom, Katarakt und andere segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, Augenkliniken, Diagnosezentren, akademische und Forschungseinrichtungen und andere segmentiert. Das Geografiesegment ist weiter in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika unterteilt. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Hardware |

| Software |

| Dienstleistungen |

| Fundusbild-basierte KI |

| Optische Kohärenztomographie-basierte KI |

| Multimodale KI |

| Sonstige (OCTA-basierte KI, Weitwinkel-Bildgebungs-KI usw.) |

| Cloud-basiert |

| On-Premise |

| Diabetische Retinopathie |

| Altersbedingte Makuladegeneration |

| Glaukom |

| Katarakt |

| (Diabetisches Makulaödem, Netzhautvenenverschluss usw.) |

| Krankenhäuser |

| Augenkliniken |

| Diagnosezentren |

| Akademische und Forschungseinrichtungen |

| Sonstige (Telemedizin-Anbieter, Mobile Kliniken usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Technologie | Fundusbild-basierte KI | |

| Optische Kohärenztomographie-basierte KI | ||

| Multimodale KI | ||

| Sonstige (OCTA-basierte KI, Weitwinkel-Bildgebungs-KI usw.) | ||

| Nach Bereitstellung | Cloud-basiert | |

| On-Premise | ||

| Nach Anwendung | Diabetische Retinopathie | |

| Altersbedingte Makuladegeneration | ||

| Glaukom | ||

| Katarakt | ||

| (Diabetisches Makulaödem, Netzhautvenenverschluss usw.) | ||

| Nach Endnutzer | Krankenhäuser | |

| Augenkliniken | ||

| Diagnosezentren | ||

| Akademische und Forschungseinrichtungen | ||

| Sonstige (Telemedizin-Anbieter, Mobile Kliniken usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für KI-gestützte Netzhaut-Screening-Geräte bis 2031?

Der Markt für KI-gestützte Netzhaut-Screening-Geräte soll bis 2031 von 570,52 Millionen USD im Jahr 2026 auf 1.298,60 Millionen USD wachsen, mit einem CAGR von 17,85 % über 2026–2031

Welcher Anwendungsbereich führt derzeit die Umsatzgenerierung an?

Diabetische Retinopathie führte mit einem Anwendungsanteil von 43,18 % im Jahr 2025, da sie mit dem größten validierten Screening-Bedarf und dem stärksten autonomen KI-Kommerzialisierungspfad übereinstimmt.

Welches Technologiesegment expandiert am schnellsten?

Multimodale KI ist das am schnellsten wachsende Technologiesegment mit einem prognostizierten CAGR von 24,15 % bis 2031, da Anbieter eine breitere Multi-Krankheits-Netzhautbeurteilung in einem Workflow anstreben.

Warum dominieren Cloud-basierte Bereitstellungen bei der Netzhaut-KI?

Cloud-basierte Bereitstellung hielt im Jahr 2025 einen Anteil von 63,89 %, weil sie Modell-Updates, Teleophthalmologie-Workflows, EMR-Integration und Enterprise-Skalierungsmanagement effektiver unterstützt als isolierte On-Premise-Systeme.

Welche Endnutzergruppe bietet das stärkste Wachstumspotenzial?

Augenkliniken sollen bis 2031 mit einem CAGR von 23,44 % wachsen, da sie Überweisungen aus dem Primärversorgungs-Screening aufnehmen und KI nutzen, um den Durchsatz bei begrenztem Personalwachstum zu managen.

Welche Region wächst am schnellsten?

Asien-Pazifik ist das am schnellsten wachsende regionale Cluster mit einem CAGR von 25,67 % bis 2031, unterstützt durch große Diabetespopulationen, Fachkräftemangel und aktive Programme zur KI-Integration im Gesundheitswesen.

Seite zuletzt aktualisiert am: