AI Copilot Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 27.25 Milliarden US-Dollar |

| Marktgröße (2031) | 96.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

AI Copilot Marktanalyse von Mordor Intelligence

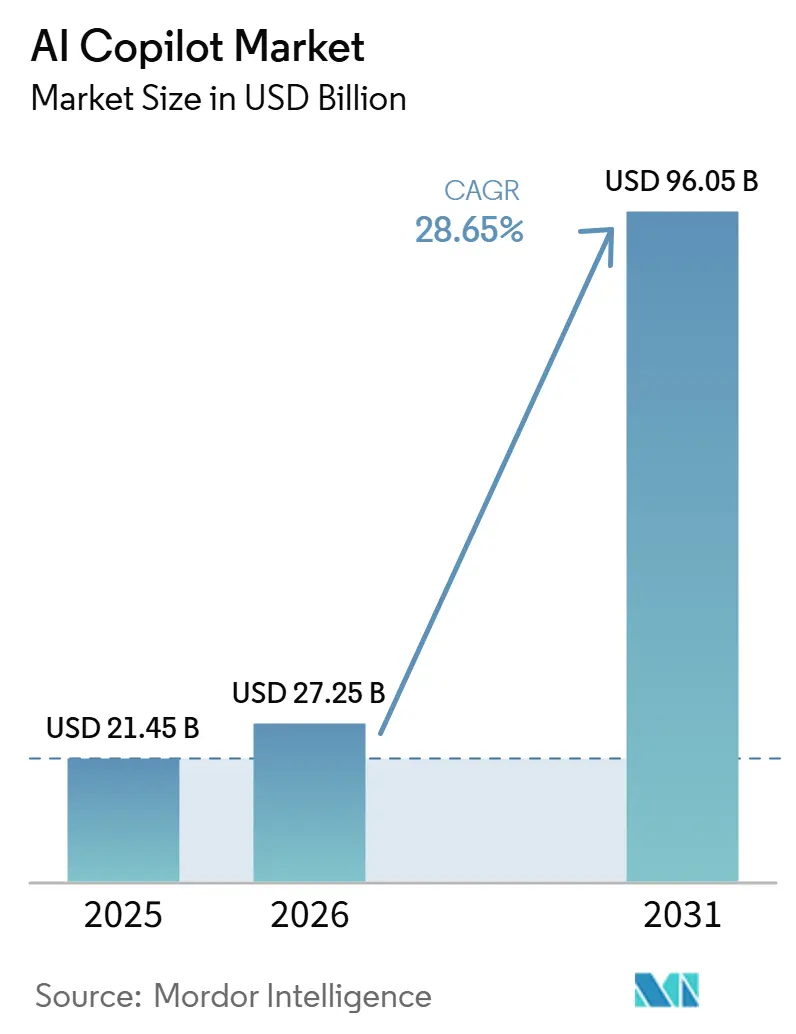

Die Größe des AI Copilot Marktes wurde 2025 auf 21,45 Milliarden USD und 2026 auf 27,25 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 28,65 % über den Zeitraum 2026–2031 auf 96,05 Milliarden USD anwachsen. Das Wachstum wird durch eine deutliche Verschiebung der Unternehmensausgaben gestützt, bei der Copilot-Tools aus Pilotbudgets herauswachsen und in wiederkehrende IT- und Transformationsbudgets neben Cloud und Cybersicherheit übergehen. Der Markt wird auch durch starke Anbieter-Skalierung geprägt, da führende Anbieter die Lizenzvolumina ausweiten, Integrationen verbreitern und Copilots zu Workflow-Schichten machen, die in der täglichen Unternehmenssoftware verankert sind. Der Wettbewerb nimmt rasch zu, da Plattformanbieter, Hyperscaler und Spezialanbieter darum wetteifern, dieselben Nutzer-Workflows und Unternehmensdatenumgebungen zu kontrollieren. Die Nachfrage verlagert sich über einfache Textgenerierung hinaus hin zu Aufgabenausführung, Governance und domänenspezifischen Anwendungsfällen, was den Wert von Produkten steigert, die regulierte und hochvolumige Arbeit unterstützen. Gleichzeitig veranlassen Verifizierungsaufwände, Anforderungen an die Datenkontrolle und überlappende Softwarekäufe die Käufer dazu, Anbieter zu bevorzugen, die umfassende Funktionalität mit stärkerer Governance und Bereitstellungsflexibilität verbinden können.

Wichtigste Erkenntnisse des Berichts

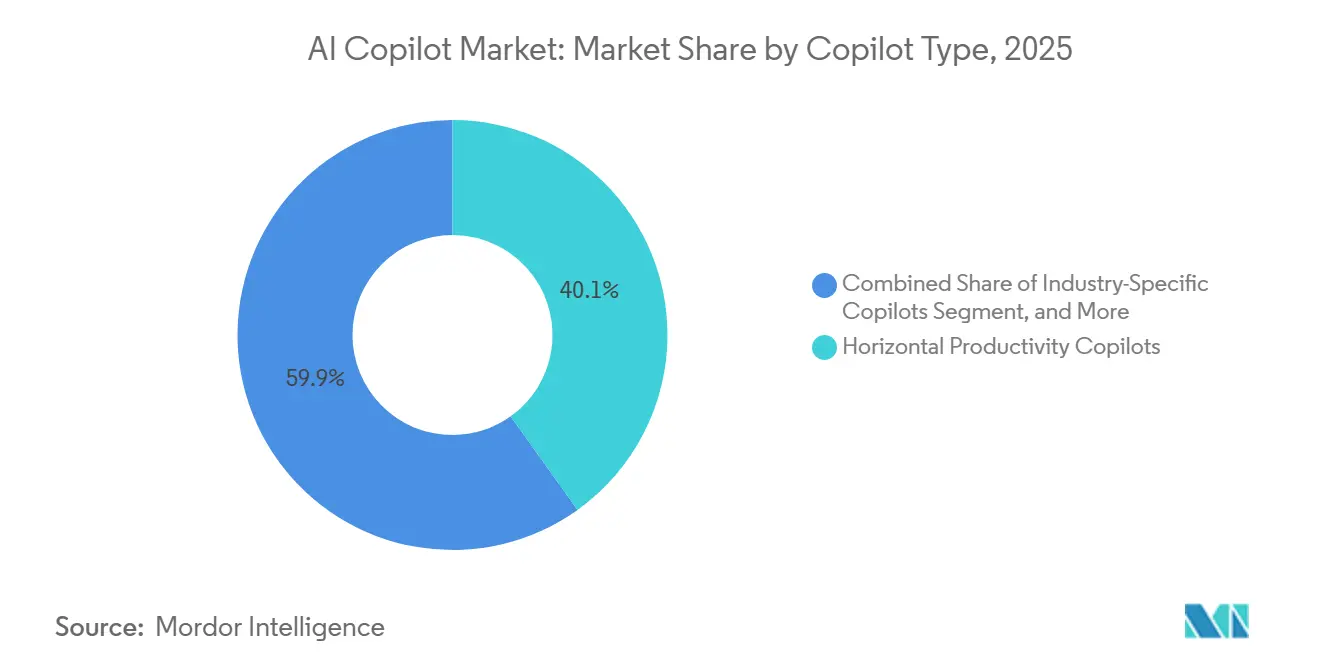

- Nach Copilot-Typ hielten Horizontale Produktivitäts-Copilots im Jahr 2025 einen Umsatzanteil von 40,12 % am AI Copilot Markt, während Branchenspezifische Copilots bis 2031 voraussichtlich mit einem CAGR von 30,84 % wachsen werden.

- Nach Bereitstellungsmodus entfiel 2025 ein Umsatzanteil von 71,24 % auf die Cloud-basierte Bereitstellung, während die Hybrid-Bereitstellung bis 2031 voraussichtlich den höchsten CAGR von 31,16 % verzeichnen wird.

- Nach Unternehmensgröße hielten Großunternehmen 2025 einen Umsatzanteil von 68,43 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einem CAGR von 30,41 % wachsen werden.

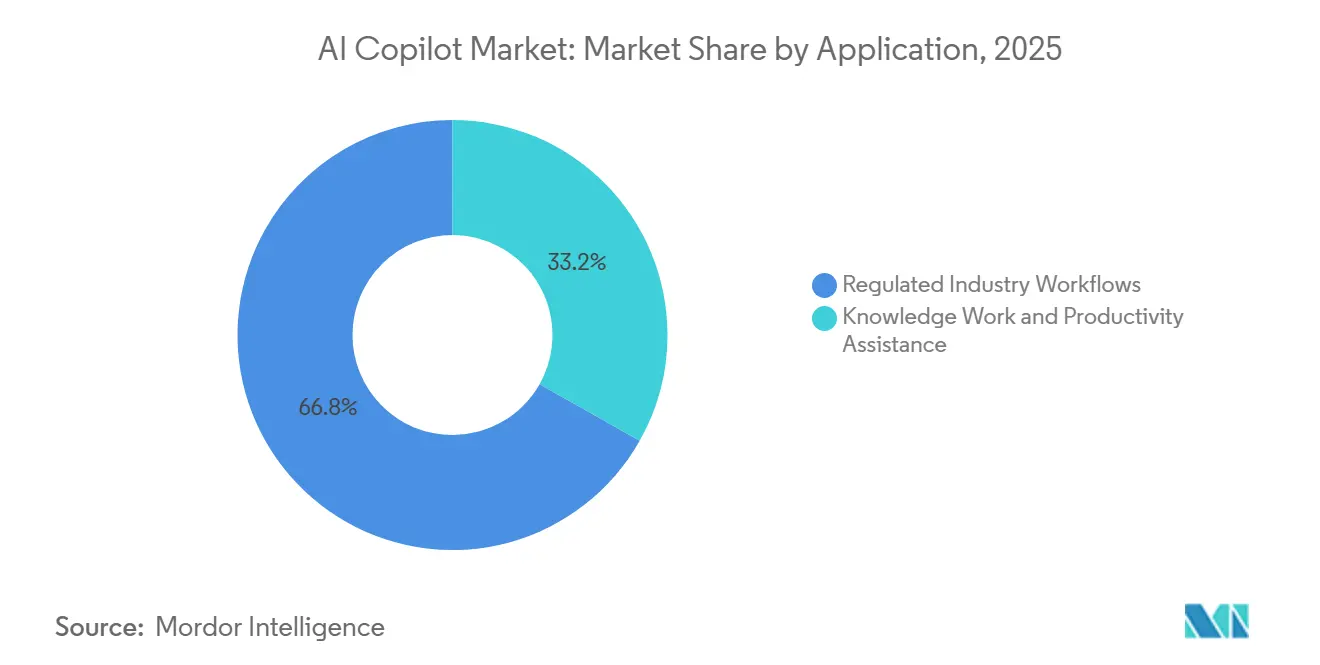

- Nach Anwendung entfiel 2025 ein Umsatzanteil von 33,18 % auf Wissensarbeit und Produktivitätsunterstützung, während Regulierte Branchen-Workflows bis 2031 voraussichtlich mit einem CAGR von 31,73 % wachsen werden.

- Nach Endnutzerbranche entfielen 2025 22,47 % des AI Copilot Marktumsatzes auf IT und Telekommunikation, während Regierung und Verwaltung bis 2031 voraussichtlich mit einem CAGR von 30,92 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale AI Copilot Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| KI-native Produktivitätsbenchmarks setzen die Lizenzökonomie für Unternehmen neu | +5.8% | Global, konzentriert in Nordamerika und Nordeuropa | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Copilot-Workflows senken die Wechselkosten in SaaS-Suiten | +5.2% | Nordamerika und Europa, mit Ausstrahlungseffekten in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Agentische Aufgabenausführung erweitert den Copilot-Einsatz über die Textgenerierung hinaus | +4.6% | Global | Mittelfristig (2–4 Jahre) |

| Private Modell-Hosting-Lösungen beschleunigen die Einführung in regulierten Unternehmen | +4.1% | Regulierte Sektoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Multimodale Copilots erschließen höherwertige Anwendungsfälle in der Wissensarbeit | +3.4% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Copilot-Beschaffung verlagert sich von Pilotbudgets zu zentralen IT-Ausgaben | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-native Produktivitätsbenchmarks setzen die Lizenzökonomie für Unternehmen neu

Unternehmenskäufer bewerten Copilot-Software nun anhand messbarer Produktivitätsbenchmarks, anstatt sie als offenes Experiment zu behandeln. Microsoft gab bekannt, dass bis April 2026 mehr als 20 Millionen bezahlte Microsoft 365 Copilot-Lizenzen genutzt wurden, und berichtete zudem von sehr großen Unternehmensbereitstellungen bei Accenture, Bayer, Johnson and Johnson, Mercedes-Benz und Roche.[1]Microsoft Corporation, "Microsoft Q3 Geschäftsjahr 2026 Ergebnisoffenlegung," Microsoft, microsoft.com Diese Bereitstellungen sind bedeutsam, weil sie zeigen, dass der AI Copilot Markt nun in unternehmensweiten Lizenz-Rollouts gemessen wird und nicht mehr in engen Pilotgruppen. Sobald große Arbeitgeber diese Verpflichtungen öffentlich machen, sehen sich Partnerunternehmen einem stärkeren internen Druck ausgesetzt, eine langsamere Einführung oder einen geringeren Umfang zu rechtfertigen. GitHub Copilot erreichte bis Q3 GJ2026 ebenfalls fast 140.000 Unternehmensorganisationen, was zeigt, dass dieselbe Benchmark-Logik technische Teams ebenso prägt wie allgemeine Produktivitätsnutzer. Dies macht die Lizenzökonomie im AI Copilot Markt transparenter und unterstützt breitere Rollout-Entscheidungen, bei denen Arbeitseinsparungen in operativen Begriffen diskutiert werden können.

Eingebettete Copilot-Workflows senken die Wechselkosten in SaaS-Suiten

Copilot-Tools gewinnen schneller an Bedeutung, wenn sie in Software integriert werden, die Mitarbeiter bereits für einen Großteil des Arbeitstages nutzen. ServiceNow kündigte im April 2026 an, dass alle Kunden ein vollständiges KI-Paket ohne zusätzlichen Kauf erhalten würden, und stellte Otto vor, ein einheitliches KI-Erlebnis, das konversationelle KI, Workflows und Unternehmenssuche kombiniert.[2]ServiceNow, Inc., "ServiceNow geht über die Sidecar-KI-Ära hinaus und bietet Kunden ein vollständiges KI-natives Erlebnis für alle Produkte und Pakete," ServiceNow, servicenow.com Dies reduziert den Bedarf an einem separaten Kaufargument, verkürzt dadurch Verkaufszyklen und senkt die Einführungshürden. Das Ergebnis ist, dass der AI Copilot Markt zunehmend Anbieter belohnt, die Copilots tief in Produktivitäts-, Service- und Workflow-Plattformen einbetten können, anstatt einen eigenständigen Assistenten zu verkaufen. Käufer haben auch geringere Wechselkosten, wenn der Copilot an Daten, Berechtigungen und Workflows gebunden ist, die bereits im Haupt-Software-Stack vorhanden sind. Diese Dynamik erhöht die Plattformbindung und erhöht den Druck auf Einzellösungen, die nicht mit der Integrationstiefe großer Suite-Anbieter mithalten können.

Agentische Aufgabenausführung erweitert den Copilot-Einsatz über die Textgenerierung hinaus

Der Wert von Copilots wächst, weil Käufer nun erwarten, dass sie mehrstufige Aufgaben erledigen und nicht nur Antworten generieren. OpenAI führte im Juli 2026 ChatGPT Work mit Integrationen für Slack, Microsoft Teams, Google Drive und SharePoint ein und positionierte das Produkt rund um autonome Ausführung in bestehenden Workflow-Umgebungen.[3]OpenAI, "ChatGPT ist jetzt ein Partner für Ihre anspruchsvollsten Aufgaben," OpenAI, openai.com Salesforce startete im Februar 2026 außerdem Agentforce IT Service und fügte ein agentisches CMDB sowie autonome IT-Lösung für Unternehmens-Service-Workflows hinzu. Diese Markteinführungen zeigen, dass sich der AI Copilot Markt von der Schreibunterstützung hin zu Ausführung, Orchestrierung und Systeminteraktion bewegt. Mit fortschreitender Verschiebung hängt der Produktwert zunehmend von Identitätskontrollen, Workflow-Zugang und Systemintegration ab und weniger von der Modellneuheit allein. Das hält den AI Copilot Markt eng an die Unternehmens-Software-Architektur gebunden, da autonome Arbeit weiterhin Governance, Genehmigungspfade und klare operative Grenzen benötigt.

Privates Modell-Hosting beschleunigt die Einführung in regulierten Unternehmen

Regulierte Organisationen haben Copilots vorsichtiger eingeführt, weil sie eine stärkere Kontrolle über Daten, Infrastruktur und Aufsicht benötigen. Das EU-KI-Gesetz ließ die Verpflichtungen für Hochrisikosysteme gemä Anhang III ab dem 2. August 2026 in Kraft treten, was die Bedeutung technischer Dokumentation, Konformitätsbewertung und menschlicher Aufsicht für regulierte Anwendungsfälle erhöht.[4]Europäische Union, "Verordnung (EU) 2024/1689 des Europäischen Parlaments und des Rates," EUR-Lex, eur-lex.europa.eu Google erklärte, dass seine Distributed Cloud-Plattform Gemini-Modell-Inferenz auf kundenkontrollierter Hardware ausführen kann, während Teradata AI Factory für private KI-Umgebungen einführte, die vollständige Datenhoheit erfordern. Diese Entwicklungen erweitern den AI Copilot Markt, indem sie die Bereitstellung in Sektoren ermöglichen, die sich nicht ausschließlich auf offene Cloud-Architektur verlassen konnten. Sie unterstützen auch hybride und On-Premises-Bereitstellungsmuster, da viele Käufer Cloud-Geschwindigkeit für risikoarme Aufgaben und engere Kontrolle für sensible Arbeit wünschen. Dies schafft Raum für infrastrukturfokussierte Anbieter und Anwendungsanbieter und gibt dem AI Copilot Markt eine breitere Lieferkette als vor 2024.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Halluzinationsrisiko und Kosten der Ausgabenverifizierung verlangsamen die Einführung in risikoreichen Bereichen | -2.8% | Global, am stärksten in regulierten Sektoren wie Gesundheitswesen, Recht und Finanzdienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datenresidenz und Prompt-Datenlecks schränken Cloud-First-Rollouts ein | -2.3% | Regulierte Umgebungen in Europa, dem asiatisch-pazifischen Raum und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Copilot-Wildwuchs erzeugt Lizenzüberschneidungen und Governance-Reibung | -1.6% | Nordamerika und Europa, insbesondere in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Modell-Aktualisierungszyklen komprimieren die Differenzierung und erhöhen den Preisdruck | -1.1% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Halluzinationsrisiko und Kosten der Ausgabenverifizierung verlangsamen die Einführung in risikoreichen Bereichen

Die Ausgabezuverlässigkeit bleibt ein zentrales Problem, wenn Copilots in rechtlichen, finanziellen, gesundheitlichen und öffentlichen Verwaltungsaufgaben eingesetzt werden. Das EU-KI-Gesetz legt besonderen Wert auf menschliche Aufsicht und kontrollierten Einsatz in risikoreichen Kontexten, was den Bedarf an nachvollziehbaren, überprüfbaren Ausgaben in sensiblen Workflows widerspiegelt. Das bedeutet, dass der AI Copilot Markt nicht durch mangelnde Neugier oder fehlenden Zugang gebremst wird, sondern durch die Kosten der Ausgabenvalidierung, bevor diese in folgenreichen Umgebungen genutzt werden können. Verifizierungsarbeit reduziert die Zeiteinsparungen, die Käufer von der Bereitstellung erwarten, insbesondere dort, wo jede Antwort gegen Richtlinien, rechtliche Vorschriften oder genehmigte Unterlagen geprüft werden muss. Das Problem ist besonders wichtig für die am schnellsten wachsenden regulierten Workflow-Anwendungsfälle, da diese Anwendungen auf Quellenangaben, nachvollziehbares Denken und dokumentierte Kontrolle angewiesen sind. Bis mehr Anbieter Geschwindigkeit mit zuverlässiger Governance verbinden können, wird der AI Copilot Markt weiterhin eine langsamere Einführung in Bereichen verzeichnen, in denen ein einziger Fehler einen großen Produktivitätsgewinn überwiegen kann.

Bedenken hinsichtlich Datenresidenz und Prompt-Datenlecks schränken Cloud-First-Rollouts ein

Viele Unternehmenskäufer benötigen die Gewissheit, dass Prompts, interne Dokumente und Workflow-Daten innerhalb genehmigter geografischer und technischer Grenzen verbleiben. Das EU-KI-Gesetz hat die Compliance-Erwartungen in regulierten Bereichen gestärkt, während Google und Teradata beide kundenkontrollierte, private KI-Umgebungen als Lösungen für Organisationen positioniert haben, die eine stärkere Infrastrukturkontrolle anstreben. Dies hat die Hybrid-Bereitstellung attraktiver gemacht, da sie Unternehmen ermöglicht, risikoarme und risikoreiche Workloads zu trennen, ohne auf Cloud-basierte Produktivitätsfunktionen zu verzichten. Es verändert auch die Anbieterauswahlkriterien, da regulierte Käufer zunehmend Bereitstellungsflexibilität als grundlegende Fähigkeit erwarten. Der AI Copilot Markt wächst daher am schnellsten dort, wo Anbieter Cloud-Komfort zusammen mit stärkeren Kontrollen für Datenverarbeitung und Prompt-Datenschutz anbieten können. Anbieter, die diese Anforderungen nicht erfüllen können, gewinnen möglicherweise noch kleine Pilotprojekte, stehen aber vor einem engeren Weg zu großen Unternehmens-Rollouts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Copilot-Typ: Etablierte Anbieter konsolidieren, während branchenspezifische Neueinsteiger beschleunigen

Horizontale Produktivitäts-Copilots hielten 2025 einen Marktanteil von 40,12 % am AI Copilot Markt und waren damit die größte Copilot-Kategorie nach Umsatz. Ihre Führungsposition spiegelt die Stärke von Tools wider, die direkt in Microsoft 365, Google Workspace und ähnliche Arbeitsumgebungen integriert sind, in denen Nutzer bereits einen Großteil des Tages verbringen. Diese Positionierung verkürzt die Einführungszyklen, da Organisationen keine völlig separate Arbeitsoberfläche oder Beschaffungskategorie einführen müssen. Sie hilft auch großen Anbietern, den Copilot-Zugang in bestehende Handelsvereinbarungen zu bündeln, was die Expansion erleichtert, sobald die ersten Teams das Produkt nutzen. Im AI Copilot Markt entsteht dadurch ein sich selbst verstärkendes Muster, bei dem Aufmerksamkeit, Integration und Beschaffungskomfort alle horizontale Plattformen begünstigen.

Funktionale Workflow-Copilots blieben eine wichtige zweite Ebene, da sie spezifische Geschäftsprozesse in den Bereichen Personal, Finanzen, Recht und Lieferkettenfunktionen unterstützen. Ihr Wert ergibt sich aus Aufgabenbibliotheken und Workflow-Ausrichtung, die enger mit Unternehmenssystemen von Anbietern wie SAP SE und Oracle verbunden sind. Technische und Engineering-Copilots entwickelten sich ebenfalls schnell weiter, unterstützt durch den GitHub Copilot-Schwung in fast 140.000 Unternehmensorganisationen bis Q3 GJ2026. Dieser Trend deutet darauf hin, dass Engineering-Teams zu einem zweiten Skalierungsmotor für den AI Copilot Markt werden, insbesondere wenn Programmier-, Test- und Dokumentationsaufgaben in kontrollierten Umgebungen automatisiert werden können. Branchenspezifische Copilots sollen bis 2031 mit einem CAGR von 30,84 % wachsen, da Käufer aus dem Gesundheitswesen, den Finanzdienstleistungen, der Fertigung und dem Rechtsbereich domänentrainierte Tools benötigen, die engere Genauigkeits- und Compliance-Anforderungen erfüllen können als ein allgemeiner Assistent.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Cloud führt, während Hybrid schnell skaliert

Die Cloud-basierte Bereitstellung entfiel 2025 auf 71,24 % der AI Copilot Marktgröße und war damit der mit Abstand größte Bereitstellungsmodus. Die Führungsposition ergab sich aus der einfachen Aktivierung, dem schnelleren Zugang zu aktualisierten Modellen und der Tatsache, dass viele Unternehmen bereits bestehende Beziehungen zu großen Cloud-Anbietern hatten. Die Cloud-Bereitstellung senkt auch die technische Hürde, da der Anbieter die Inferenzinfrastruktur, Updates und Serviceverfügbarkeit verwaltet. In der Praxis ermöglichte dies dem AI Copilot Markt, sich schnell in Organisationen zu skalieren, die Geschwindigkeit und minimale Implementierungsreibung wünschten. Es passte auch gut zu breiten Produktivitätsanwendungsfällen, bei denen die Sensibilitätsniveaus geringer waren und das Ziel eine schnelle Aktivierung in Büro-Workflows war.

Die On-Premises-Bereitstellung blieb in Verteidigungs-, Nachrichten- und Zentralbankumgebungen relevant, wo die Datentransfer-Beschränkungen viel strenger waren. Die Hybrid-Bereitstellung soll bis 2031 mit einem CAGR von 31,16 % wachsen, da sie Organisationen ermöglicht, Komfort und Kontrolle auszubalancieren. Google positionierte Distributed Cloud rund um kundenkontrollierte Inferenz, und Teradata führte AI Factory für private KI-Bereitstellung mit vollständigen Datenhoheitsanforderungen ein. Diese Angebote zeigen, dass Hybrid-Design kein vorübergehender Kompromiss mehr ist, sondern eine praktische Architektur für Unternehmen, die Cloud-basierte Schnittstellen und engere Governance für regulierte Aufgaben benötigen. Infolgedessen geht der AI Copilot Markt über die reine SaaS-Bereitstellung hinaus und gibt der Infrastrukturkontrolle eine stärkere Rolle bei Kaufentscheidungen.

Nach Unternehmensgröße: Die Führungsposition der Großunternehmen verdeckt einen KMU-Wendepunkt

Großunternehmen entfielen 2025 auf 68,43 % des Umsatzes, was zeigt, dass Organisationen den AI Copilot Markt weiterhin mit der Skalierung anführten, um Change-Management-, Lizenzierungs- und Integrationskosten zu absorbieren. Die stärksten Beispiele kamen von unternehmensweiten Rollouts, bei denen die Lizenzzahlen groß genug waren, um direkte Governance- und Schulungsprogramme zu rechtfertigen. Microsoft berichtete, dass Accenture 740.000 Microsoft 365 Copilot-Lizenzen verpflichtete, was bis April 2026 die größte bekannte Bereitstellung auf dem Markt blieb. JBS gab im März 2026 auch bekannt, dass Denso 30.000 Büroangestellte mit einer Nutzungsrate von 99 % erreicht hatte und plante, die Bereitstellung auf seine globale Gruppe auszuweiten. Diese Fälle zeigen, warum Großunternehmen den AI Copilot Markt weiterhin verankern, da sie Implementierungskosten auf eine größere Belegschaft verteilen und Copilots in komplexe Prozessumgebungen integrieren können.

Kleine und mittlere Unternehmen sollen bis 2031 mit einem CAGR von 30,41 % wachsen, was eine klare Ausweitung der Nachfrage über die größten Käufer hinaus anzeigt. Intuit berichtete in seinem KI-Wirkungsbericht 2026, dass 77 % der befragten kleinen und mittelständischen US-Unternehmen im Januar 2026 regelmäßig KI nutzten, gegenüber 48 % 18 Monate zuvor, und 78 % berichteten von verbesserter Produktivität. OECD-Daten zeigten 2025 auch eine große Einführungslücke zwischen großen und kleinen Unternehmen in der EU, was erheblichen Aufholbedarf für KMU anzeigt. Dies gibt dem AI Copilot Markt einen starken mittelfristigen Expansionspfad durch Self-Service-Onboarding, nutzungsbasierte Preisgestaltung und vorgefertigte Workflow-Vorlagen. KMU erreichen möglicherweise nicht die Lizenzzahlen von Großunternehmen, aber ihr Volumen kann zu einer wichtigen wiederkehrenden Umsatzbasis werden, wenn Anbieter die Bereitstellung einfach und die Preisgestaltung vorhersehbar halten.

Nach Anwendung: Wissensarbeit verankert die Gegenwart, regulierte Workflows definieren die Zukunft

Wissensarbeit und Produktivitätsunterstützung entfielen 2025 auf 33,18 % des AI Copilot Marktes und waren damit die größte Anwendungsgruppe. Diese Position spiegelt den breiten Bedarf an Besprechungszusammenfassungen, Entwurfsunterstützung, interner Suche und alltäglicher Inhaltserstellung in fast jeder Branche wider. Die Kategorie hat Skalierung, weil sie auf allgemeine Büroarbeit ausgerichtet ist, anstatt ein spezialisiertes Datenmodell oder eine dedizierte Prozessumgebung zu erfordern. Im AI Copilot Markt werden diese Anwendungsfälle oft zur ersten Bereitstellungswelle, weil sie schnell eingeführt und durch Zeiteinsparungen und Nutzerakzeptanz gemessen werden können. Software-Engineering und technischer Betrieb blieben ebenfalls ein wichtiger Anwendungsbereich, da Codegenerierung, Testunterstützung und DevSecOps-Assistenz natürlich in strukturierte digitale Workflows passen.

Kunden- und Mitarbeiter-Service-Betrieb gewann weiter an Relevanz, da Organisationen messbare Gewinne bei Reaktionszeit und betrieblicher Effizienz anstrebten. Vertriebs-, Marketing- und Umsatzförderungstools entwickelten sich ebenfalls weiter, da Unternehmen eine konsistentere Personalisierung und Empfehlungsunterstützung in CRM-lastigen Umgebungen anstrebten. Der Markt verlagert sich am schnellsten hin zu Regulierten Branchen-Workflows, die bis 2031 voraussichtlich mit einem CAGR von 31,73 % wachsen werden. Dazu gehören Gesundheitsdokumentation, Compliance-Entwürfe im Finanzbereich, rechtliche Entdeckung und staatliches Fallmanagement, bei denen Ausgaben zurechenbar, überprüfbar und für formale Entscheidungsprozesse geeignet sein müssen. Diese Verschiebung ist bedeutsam, weil sie den AI Copilot Markt über Komfortaufgaben hinaus in Arbeit mit höherem kommerziellem Wert treibt, aber auch die Bedeutung von Prüfbarkeit, Genehmigungsdesign und Bereitstellungskontrollen erhöht. Das schnellste Wachstum kommt daher aus den Anwendungsbereichen, in denen die Produktqualität weniger nach Flüssigkeit und mehr danach beurteilt wird, ob die Ausgabe einer Prüfung standhalten kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: IT führt, Regierung treibt die nächste Nachfrage

IT und Telekommunikation entfielen 2025 auf 22,47 % des AI Copilot Marktumsatzes und waren damit die größte Endnutzerbranche. Das Segment bewegte sich früh, weil KI-gestützte Entwicklung, Netzwerkbetriebsunterstützung und automatisierte Service-Interaktionen gut zu digitalen Workflows passten, die bereits softwarezentriert waren. Unternehmen in diesem Segment hatten auch eine stärkere interne technische Kapazität, was die Reibung beim Testen, Sichern und Skalieren neuer Tools reduzierte. BFSI blieb eine der nächstgrößten Endnutzergruppen, da Dokumentenverarbeitung, Compliance-Überwachung und personalisierte Service-Anwendungsfälle kommerziell wichtig waren, auch wenn die Einführung überlegter war. Gesundheitswesen und Biowissenschaften entwickelten sich ebenfalls weiter, mit Copilots für Dokumentation, Berichtsentwurf und forschungsbezogene Workflows, obwohl das Bereitstellungsdesign eng an Datenschutzanforderungen gebunden blieb.

Einzelhandels- und E-Commerce-Unternehmen setzten Copilots weiterhin für Preisgestaltung, Bestandsunterstützung und Kundenkommunikationsgenerierung ein. Die industrielle Fertigung weitete ihren Einsatz auch in der Wartungsunterstützung, Prozessdokumentation und lieferantenseitigen Arbeit aus, wo technische und Engineering-Co-Piloten die Konsistenz verbessern können. Regierung und Verwaltung soll bis 2031 mit einem CAGR von 30,92 % wachsen und ist damit das am schnellsten wachsende Endnutzersegment im AI Copilot Markt. Das Technologieministerium Kaliforniens gab im Juli 2026 bekannt, dass staatliche Abteilungen und lokale Regierungen über eine landesweite Vereinbarung mit Anthropic Zugang zu Claude mit einem Rabatt von 50 % erhalten würden. Diese Art der zentralisierten Beschaffung kann den Zugang viel schneller skalieren als abteilungsweiser Kauf, weshalb der AI Copilot Markt nun sieht, wie die öffentliche Verwaltung von einer vorsichtigen Käufergruppe zu einem Nachfragezentrum mit hohem Volumen wird.

Geografische Analyse

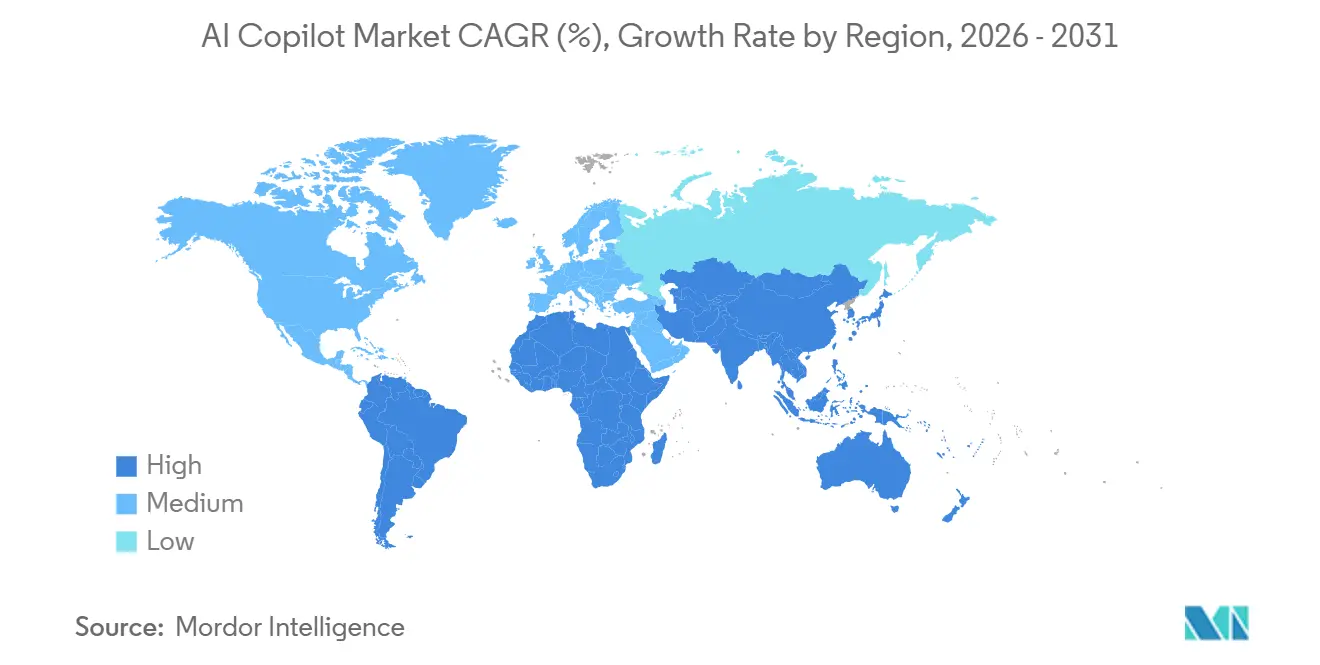

Der asiatisch-pazifische Raum hielt 2025 einen Marktanteil von 23,64 % am AI Copilot Markt und war damit der größte regionale Markt. Die Region profitierte von öffentlicher Unterstützung für digitale Infrastruktur, einer großen Technologiedienstleistungsbelegschaft und starkem inländischen Wettbewerb in der Sprachmodellentwicklung. Die Ländermuster innerhalb des asiatisch-pazifischen Raums waren nicht einheitlich, aber die große Unternehmenseinführung in Japan zeigte, dass Produktivitätspiloten von der Pilotphase zur breiten Nutzung übergehen können, wenn die Bereitstellung zu bestehenden Arbeitsgewohnheiten passt. Microsoft-Kundenberichte zeigten, dass Nippon Steel von einem anfänglichen Piloten auf 11.000 Unternehmenslizenzen ausweitete, während Mitsui and Co. eine sehr hohe monatliche aktive Nutzungsrate bei fast 5.000 Nutzern aufrechterhielt. Diese Beispiele zeigen, dass der AI Copilot Markt im asiatisch-pazifischen Raum sowohl durch die Skalierung der Belegschaft als auch durch eine wachsende Bereitschaft unterstützt wird, Copilots in zentrale Büro- und Industrie-Workflows zu integrieren.

Nordamerika soll bis 2031 mit einem CAGR von 31,38 % wachsen und ist damit der am schnellsten wachsende regionale Markt. Der Hauptgrund ist, dass sich die Beschaffung von abteilungsweisen Tests zu mehrjährigen kommerziellen Verpflichtungen verlagert, die KI-Software mit breiteren IT-Ausgaben verbinden. Microsoft erklärte, dass neue kommerzielle Buchungen in Q3 GJ2026 stark anstiegen, was auf eine tiefere Pipeline engagierter zukünftiger KI- und Cloud-Ausgaben hindeutet. Der AI Copilot Markt in Nordamerika erhält auch Unterstützung durch staatliche Beschaffung auf Landesebene, wie die landesweite Anthropic-Vereinbarung Kaliforniens belegt.

Europa, der Nahe Osten und Afrika folgten unterschiedlichen Nachfragepfaden im AI Copilot Markt. In Europa gestaltet das EU-KI-Gesetz die Anbieterqualifikation neu, indem es die Bedeutung von Compliance, menschlicher Aufsicht und Infrastrukturentscheidungen erhöht, die zu regulierten Anwendungsfällen passen. Dies begünstigt Anbieter, die bereits über datenresidenzfähige Infrastruktur und dokumentierte Governance-Prozesse verfügen. Im Nahen Osten und Afrika baut sich die Nachfrage durch öffentliche digitale Transformationsprogramme und souveräne KI-Prioritäten auf, was größere Anbieteraufmerksamkeit anzieht. Südamerika befand sich noch früher im Reifezyklus, wobei die Einführung noch stärker auf Technologie- und Finanzdienstleistungsnutzer konzentriert war, die auf globale Plattformangebote zugreifen können.

Wettbewerbslandschaft

Der AI Copilot Markt zeigte auf der Plattformebene eine moderate Konzentration, wo Microsoft, Alphabet Inc., Salesforce, ServiceNow und SAP durch bestehende Unternehmensbeziehungen und Software-Footprints starke Positionen hatten. Gleichzeitig blieb die Spezialistenschicht fragmentiert, da viele Anbieter in engen Workflow-, Vertikal- und Infrastrukturkategorien konkurrierten. Dies schuf einen Markt, in dem Skalierung wichtig war, aber die Kontrolle über jeden Anwendungsfall noch lange nicht geklärt war. Microsoft setzte weiterhin das Tempo beim Unternehmens-Lizenzvolumen durch Microsoft 365 Copilot und GitHub Copilot, während ServiceNow, Salesforce und OpenAI alle auf eine agentischere Produktpositionierung drängten. Der wettbewerbliche Schwerpunkt im AI Copilot Markt verlagert sich daher hin zu Anbietern, die Skalierung, Workflow-Zugang und Governance mit breiter Unternehmensverteilung kombinieren können.

Mehrere strategische Schritte im Jahr 2026 zeigten, wie sich der Wettbewerb entwickelt. Salesforce startete Agentforce IT Service, um das Unternehmens-Service-Management anzusprechen, mit autonomer Lösung und einem agentischen CMDB. OpenAI startete ChatGPT Work mit Integrationen für Kollaborations- und Dokumentensysteme und positionierte das Produkt als Ausführungsschicht innerhalb gängiger Unternehmenstools. ServiceNow führte Otto ein und erweiterte Build Agent-Integrationen mit wichtigen Coding-Tools ohne zusätzliche Lizenzierungskosten, was seine Position in der eingebetteten Unternehmens-Workflow-Automatisierung stärkte. Diese Schritte deuten darauf hin, dass der AI Copilot Markt Produktbreite und Integrationsreichweite mehr belohnt als eigenständige Assistenzfunktionen.

Es gibt noch bedeutenden Weißraum in Governance, Beobachtbarkeit und Modellflexibilität. Anthropic startete das Claude Partner Network im Jahr 2026 mit einer anfänglichen Verpflichtung von 100 Millionen USD, was einen Vorstoß signalisierte, ein strukturierteres Unternehmens-Implementierungsökosystem rund um seine Modelle aufzubauen. Glean startete im Juli 2026 auch AI Gateway, um Unternehmen dabei zu helfen, Modellzugang, Governance und Kosten über mehrere LLM-Anbieter durch eine einzige Schnittstelle zu verwalten. Diese Maßnahmen deuten auf einen Markt hin, in dem Käufer weniger Abhängigkeit und mehr Kontrolle darüber wünschen, wie Modelle ausgewählt und verwaltet werden. Mit der Reifung des AI Copilot Marktes wird der Wettbewerbsvorteil wahrscheinlich ebenso sehr aus Orchestrierung, Bereitstellungswahl und operativem Vertrauen kommen wie aus der Modellfähigkeit selbst.

AI Copilot Branchenführer

-

Microsoft Corporation

-

Alphabet Inc.

-

Salesforce, Inc.

-

ServiceNow, Inc.

-

Adobe Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2026: OpenAI startete ChatGPT Work, eine agentische Plattform, die GPT-5.6-Modelle mit Unternehmensintegrationen für Slack, Microsoft Teams, Google Drive und SharePoint kombiniert und autonome mehrstufige Aufgabenausführung in bestehenden Workflow-Umgebungen ermöglicht. Die Markteinführung zielt direkt auf etablierte Unternehmens-Produktivitäts-Copilot-Anbieter ab, indem die historische Suite von ChatGPT Enterprise in eine einheitliche agentische Schnittstelle mit Ausgabenkontrollen für Unternehmensadministratoren konsolidiert wird.

- Juli 2026: Das Technologieministerium Kaliforniens unterzeichnete eine landesweite Vereinbarung mit Anthropic, die allen kalifornischen Staatsabteilungen und lokalen Regierungen Zugang zu Claude mit einem Rabatt von 50 % über das SITeS-Beschaffungsportal gewährt, zusammen mit kostenloser Belegschaftsschulung und technischer Unterstützung.

- Juli 2026: Glean startete AI Gateway, eine Unternehmens-KI-Steuerungsebene, die es Organisationen ermöglicht, Modellzugang, Governance und Kostenoptimierung über mehrere LLM-Anbieter durch eine einzige Schnittstelle zu verwalten, und damit die Multi-Anbieter-Komplexität in großen Unternehmens-KI-Stacks adressiert.

- Mai 2026: Anthropic erhielt 65 Milliarden USD in einer Series-H-Finanzierungsrunde bei einer Post-Money-Bewertung von 965 Milliarden USD, angeführt von Altimeter Capital, Dragoneer, Greenoaks und Sequoia Capital. Der annualisierte Umsatz des Unternehmens hatte zum Zeitpunkt der Finanzierungsrunde 47 Milliarden USD überschritten, was es zu einer der größten privaten Technologiefinanzierungen aller Zeiten macht und Anthropic vor vielen Fortune-100-Unternehmen bewertet.

Globaler AI Copilot Marktbericht – Umfang

Der AI Copilot Markt bezieht sich auf das Ökosystem KI-gesteuerter intelligenter Assistenten, die in Unternehmens- und Verbrauchersoftwareanwendungen integriert sind, um menschliche Fähigkeiten zu verbessern und komplexe Aufgaben zu automatisieren. Diese Copilots nutzen fortschrittliche Grundlagenmodelle, einschließlich großer Sprachmodelle (LLMs) und generativer KI, um kontextbezogene Echtzeit-Vorschläge zu liefern, Inhalte zu generieren, Daten zu analysieren und Workflows nahtlos in bestehenden digitalen Tools auszuführen. Der Markt umfasst verschiedene Copilot-Typen, von allgemeinen horizontalen Produktivitätstools und technischen Engineering-Assistenten bis hin zu spezialisierten, funktionalen und branchenspezifischen Lösungen. Diese KI-Systeme werden in Cloud-, Hybrid- und On-Premises-Umgebungen eingesetzt und bedienen Organisationen aller Größen weltweit. Sie werden in verschiedenen Anwendungen eingesetzt, darunter Wissensarbeitsunterstützung, Softwareentwicklung, Kunden- und Mitarbeiter-Service-Betrieb sowie Vertriebsförderung, in Branchen wie IT, BFSI, Gesundheitswesen und Fertigung. Indem sie als interaktive eingebettete Partner und nicht als eigenständige Tools fungieren, helfen AI Copilots Organisationen, die betriebliche Effizienz zu steigern, die manuelle kognitive Belastung zu reduzieren, die Entscheidungsgenauigkeit zu verbessern und die digitale Transformation zu beschleunigen.

Der AI Copilot Marktbericht ist segmentiert nach Copilot-Typ (Horizontale Produktivitäts-Copilots, Funktionale Workflow-Copilots, Technische und Engineering-Copilots sowie Branchenspezifische Copilots), Bereitstellung (Cloud-basiert, Hybrid und On-Premises), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Wissensarbeit und Produktivitätsunterstützung, Software-Engineering und technischer Betrieb, Kunden- und Mitarbeiter-Service-Betrieb, Vertriebs-, Marketing- und Umsatzförderung, Geschäftsprozess- und Unternehmensbetrieb sowie Regulierte Branchen-Workflows), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Einzelhandel und E-Commerce, Industrielle Fertigung, Bildungs- und Forschungseinrichtungen, Medien und Unterhaltung, Regierung und Verwaltung, Energie und Versorgungsunternehmen sowie Sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Horizontale Produktivitäts-Copilots |

| Funktionale Workflow-Copilots |

| Technische und Engineering-Copilots |

| Branchenspezifische Copilots |

| Cloud-basiert |

| Hybrid |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Wissensarbeit und Produktivitätsunterstützung |

| Software-Engineering und technischer Betrieb |

| Kunden- und Mitarbeiter-Service-Betrieb |

| Vertriebs-, Marketing- und Umsatzförderung |

| Geschäftsprozess- und Unternehmensbetrieb |

| Regulierte Branchen-Workflows |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Industrielle Fertigung |

| Bildungs- und Forschungseinrichtungen |

| Medien und Unterhaltung |

| Regierung und Verwaltung |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Copilot-Typ | Horizontale Produktivitäts-Copilots | ||

| Funktionale Workflow-Copilots | |||

| Technische und Engineering-Copilots | |||

| Branchenspezifische Copilots | |||

| Nach Bereitstellung | Cloud-basiert | ||

| Hybrid | |||

| On-Premises | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Anwendung | Wissensarbeit und Produktivitätsunterstützung | ||

| Software-Engineering und technischer Betrieb | |||

| Kunden- und Mitarbeiter-Service-Betrieb | |||

| Vertriebs-, Marketing- und Umsatzförderung | |||

| Geschäftsprozess- und Unternehmensbetrieb | |||

| Regulierte Branchen-Workflows | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Industrielle Fertigung | |||

| Bildungs- und Forschungseinrichtungen | |||

| Medien und Unterhaltung | |||

| Regierung und Verwaltung | |||

| Energie und Versorgungsunternehmen | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des AI Copilot Sektors?

Die Größe des AI Copilot Marktes wurde 2025 auf 21,45 Milliarden USD und 2026 auf 27,25 Milliarden USD geschätzt und soll bis 2031 mit einem CAGR von 28,65 % über den Zeitraum 2026–2031 auf 96,05 Milliarden USD anwachsen.

Welche Copilot-Kategorie führt heute beim Umsatz?

Horizontale Produktivitäts-Copilots führten 2025 mit einem Anteil von 40,12 % beim Umsatz, da sie in weit verbreitete Arbeitsplattformen eingebettet sind und sich leichter in großem Maßstab einführen lassen.

Welches Bereitstellungsmodell wächst bei der Unternehmenseinführung am schnellsten?

Die Hybrid-Bereitstellung soll bis 2031 mit einem CAGR von 31,16 % wachsen, da sie Cloud-Komfort mit engerer Kontrolle über sensible Daten und regulierte Workflows ausbalanciert.

Warum sind Großunternehmen bei der Einführung noch vorne?

Großunternehmen hielten 2025 einen Umsatzanteil von 68,43 %, da sie Lizenzierungs-, Governance- und Integrationskosten leichter absorbieren und Gewinne auf eine größere Belegschaft verteilen können.

Welcher Anwendungsbereich wächst am schnellsten?

Regulierte Branchen-Workflows sollen bis 2031 mit einem CAGR von 31,73 % wachsen, da Käufer Copilots in Gesundheits-, Finanz-, Rechts- und Regierungsprozesse einsetzen, die eine stärkere Aufsicht erfordern.

Welche Region soll bis 2031 am schnellsten wachsen?

Nordamerika soll bis 2031 mit einem CAGR von 31,38 % wachsen, unterstützt durch große Unternehmensverträge und steigende Beschaffungsaktivitäten im öffentlichen Sektor.

Seite zuletzt aktualisiert am: