Marktgröße und Marktanteil für KI-basierte Vorabgenehmigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

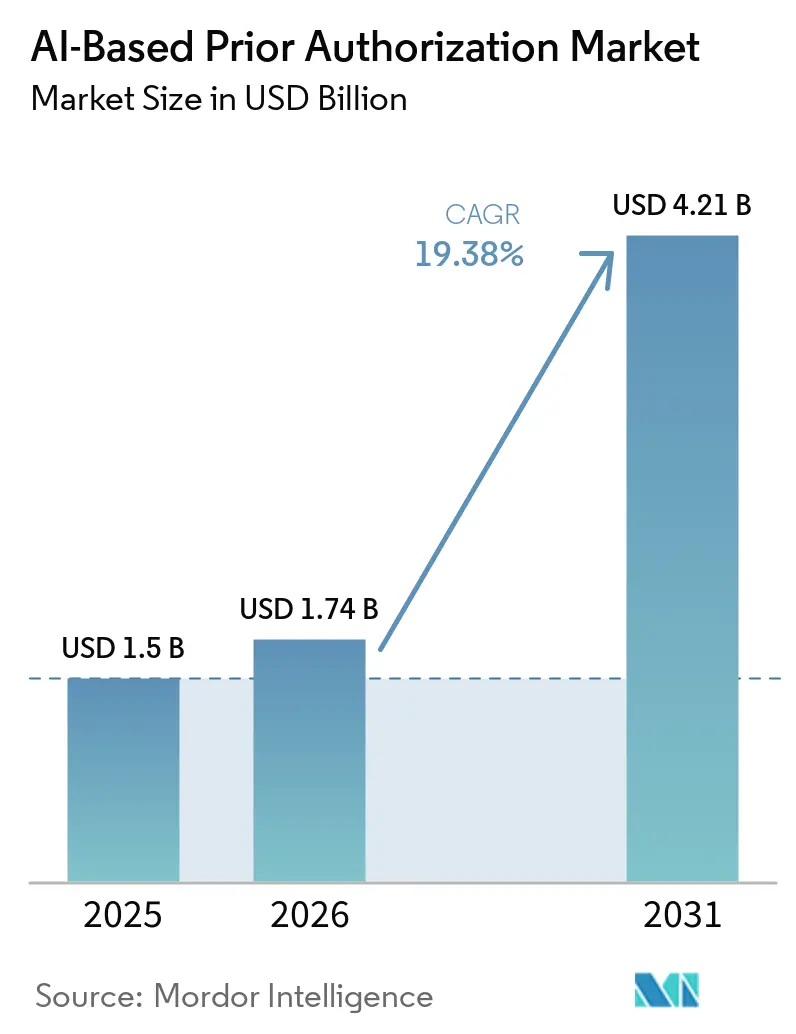

| Marktgröße (2026) | 1.74 Milliarden US-Dollar |

| Marktgröße (2031) | 4.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.38% CAGR |

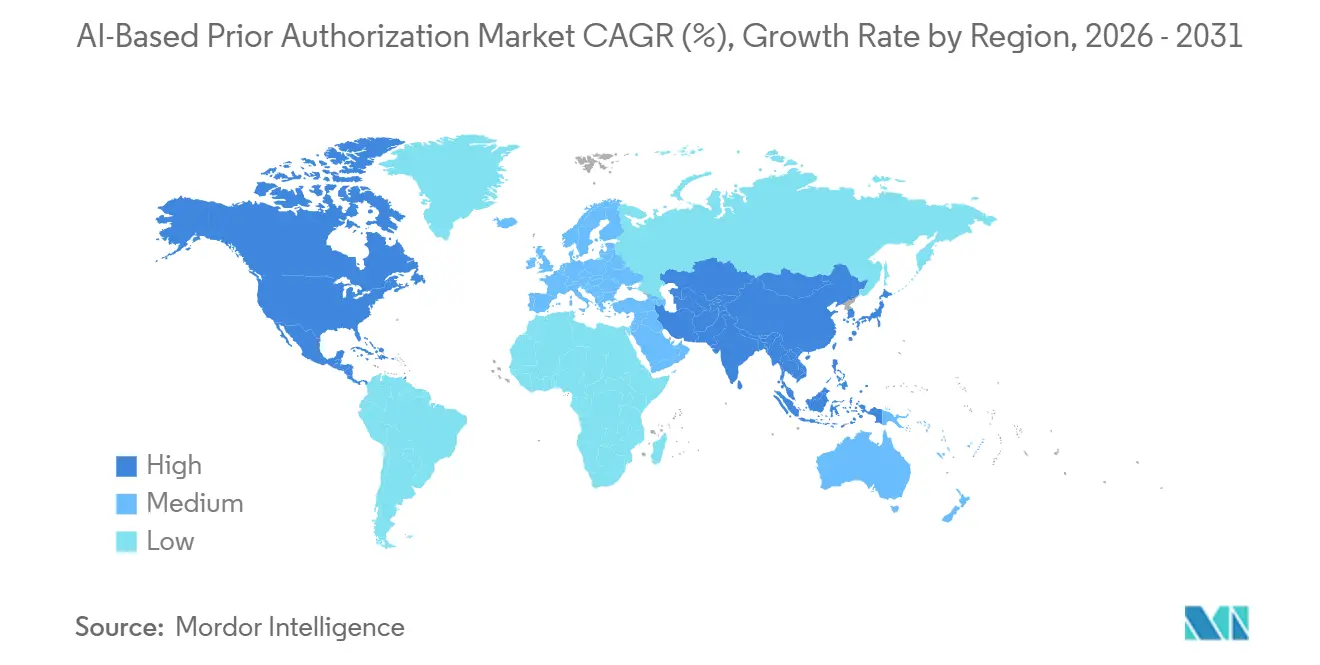

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-basierte Vorabgenehmigung von Mordor Intelligence

Die Marktgröße für KI-basierte Vorabgenehmigung wird voraussichtlich von 1,50 Milliarden USD im Jahr 2025 auf 1,74 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,38 % über den Zeitraum 2026–2031 einen Wert von 4,21 Milliarden USD erreichen. Das Wachstum im Markt für KI-basierte Vorabgenehmigung wird durch bundesstaatliche Vorschriften vorangetrieben, die nun schnellere Entscheidungen, mehr Transparenz bei Ablehnungen und API-basierten Datenaustausch zwischen Kostenträgern und Leistungserbringern vorschreiben, wodurch Automatisierung für viele Käufer von einer Back-Office-Option zu einer Compliance-Anforderung wird. Der Markt für KI-basierte Vorabgenehmigung wird auch durch den allgemeinen Kostendruck bei kommerziellen Tarifen, Medicare Advantage und verwaltetem Medicaid geprägt, wo Verwaltungseinsparungen und schnellere Behandlungsgenehmigungen nun einen direkten finanziellen Mehrwert sowohl für Krankenversicherungen als auch für risikotragende Gesundheitssysteme darstellen. Käufer suchen nicht mehr nur nach Regelwerken, da sich der Markt für KI-basierte Vorabgenehmigung hin zu Werkzeugen entwickelt, die Dokumentation organisieren, Nachweise mit den Kriterien der Kostenträger abgleichen und sich direkt in klinische und Umsatzzyklusabläufe einfügen können. Auch die Positionierung der Anbieter verändert sich, da der Markt für KI-basierte Vorabgenehmigung nun Plattformen bevorzugt, die FHIR-basierte Interoperabilität, Erklärbarkeitskontrollen, Prüfungsbereitschaft und Cloud-Bereitstellung unterstützen können, ohne Kunden in lange Implementierungszyklen zu zwingen. Das Ergebnis ist ein Markt, bei dem das Wachstum eine strukturelle Neugestaltung des Nachweisaustauschs und des Nutzungsmanagements widerspiegelt, während die staatliche Aufsicht über undurchsichtige KI-Entscheidungen weiterhin beeinflusst, wie schnell Anbieter standardisierte Modelle über verschiedene Rechtsbereiche hinweg skalieren können.

Wichtigste Erkenntnisse des Berichts

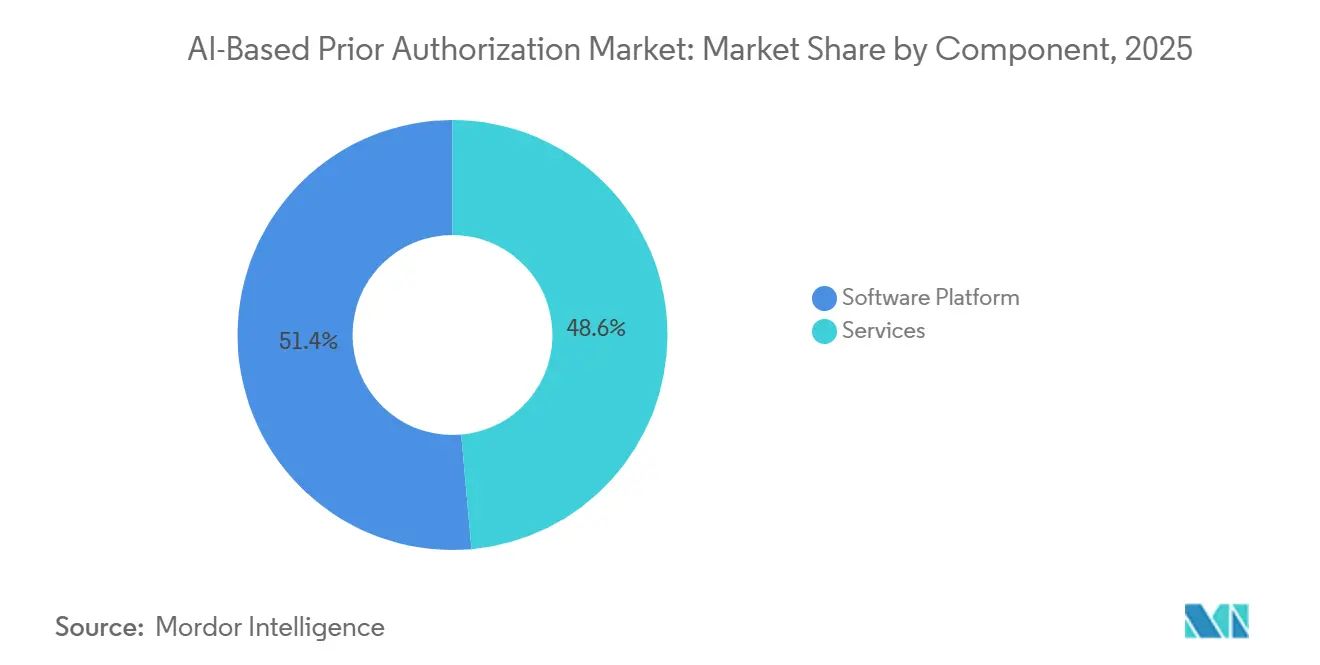

- Nach Komponente führte die Softwareplattform mit 51,44 % des Umsatzes im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,67 % wachsen werden.

- Nach Bereitstellungsmodus entfiel auf die Cloud-basierte Bereitstellung im Jahr 2025 ein Umsatzanteil von 55,76 %, und sie verzeichnete mit 20,17 % bis 2031 auch die höchste prognostizierte CAGR.

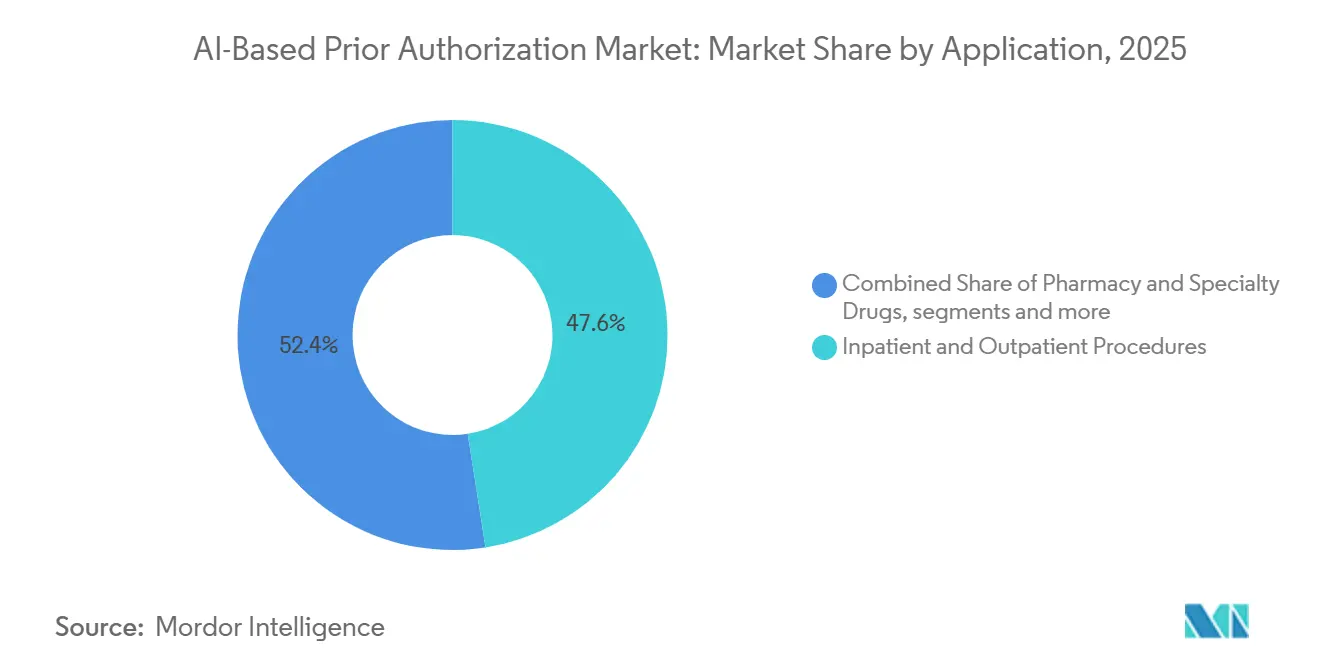

- Nach Anwendung entfielen auf stationäre und ambulante Eingriffe im Jahr 2025 47,55 % des Umsatzes, während Apotheken- und Spezialmedikamente bis 2031 voraussichtlich mit einer CAGR von 19,64 % wachsen werden.

- Nach Endnutzer hielten Kostenträger im Gesundheitswesen im Jahr 2025 einen Umsatzanteil von 49,64 %, während Gesundheitsdienstleister mit einer prognostizierten CAGR von 20,36 % bis 2031 das schnellste Wachstum verzeichneten.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 52,23 %, während Asien-Pazifik mit einer prognostizierten CAGR von 21,32 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für KI-basierte Vorabgenehmigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Nachfrage der Kostenträger nach reibungslosen Genehmigungen | +3.2% | Global, mit Schwerpunkt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| CMS- Interoperabilitätsmandate (2026–2028) | +4.1% | Nordamerika (USA als Kern), Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| Schnelle Standardisierung von EHR-Kostenträger-APIs (HL7 FHIR-basiert) | +2.8% | Nordamerika und EU, mit frühen Gewinnen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostendämpfungsdruck infolge des Wandels zur wertorientierten Versorgung | +2.5% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung von GenAI-Copiloten für die Kodierung von Vorabgenehmigungen | +3.4% | Nordamerika, asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Komplexität des Leistungsdesigns für Spezialmedikamente | +2.1% | Global, mit Schwerpunkt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage der Kostenträger nach reibungslosen Genehmigungen

Der Markt für KI-basierte Vorabgenehmigung wird durch das Ausmaß der mit manueller Prüfung verbundenen Verschwendung angetrieben, da CMS den Verwaltungsaufwand für Vorabgenehmigungen auf 35 Milliarden USD pro Jahr im gesamten US-amerikanischen Gesundheitssystem bezifferte und ihn mit Verzögerungen in 92 % der gemeldeten Versorgungsepisoden in Verbindung brachte.[1]Centers for Medicare & Medicaid Services, „Vorabgenehmigung ins 21. Jahrhundert überführen”, CMS-Blog, cms.govCMS stellte außerdem fest, dass Ärzte durchschnittlich 13 Stunden pro Woche mit der Bearbeitung von Vorabgenehmigungen verbrachten, was sich auf 700 Stunden und 34.000 USD pro Leistungserbringer und Jahr belief, die andernfalls der Patientenversorgung zugutekommen könnten. Diese Belastung verschwindet nicht, selbst wenn Kostenträger Anforderungen mit geringem Mehrwert reduzieren, da die verbleibenden Anfragen klinisch dichter und ohne Automatisierung schwieriger zu bearbeiten werden. UnitedHealthcare erklärte im Mai 2026, dass es bis Ende 2026 die Vorabgenehmigungsanforderungen für 30 % der verbleibenden Leistungen abschaffen werde, was die Ansicht stützt, dass einfachere Anfragen herausgenommen werden, während schwierigere Fälle im Arbeitsablauf verbleiben. Im Markt für KI-basierte Vorabgenehmigung verlagert dieses Muster die Nachfrage hin zu Werkzeugen, die Spezialmedikamente, Onkologiepfade und Dokumentation für seltene Erkrankungen mit weniger Bearbeitungsschritten und besserem Nachweisabgleich bewältigen können, anstatt nur ein höheres Transaktionsvolumen zu verarbeiten.

CMS-Interoperabilitätsmandate (2026–2028)

Der Markt für KI-basierte Vorabgenehmigung erlebt seinen stärksten kurzfristigen Impuls durch CMS-0057-F, das Medicare-Advantage-Organisationen, Medicaid- und CHIP-Gebührenprogramme, verwaltete Medicaid-Pläne, verwaltete CHIP-Einrichtungen und Anbieter qualifizierter Gesundheitspläne an den bundesstaatlich geförderten Börsen verpflichtet, schnellere Entscheidungsfristen einzuhalten und FHIR-basierte Vorabgenehmigungs-APIs aufzubauen. Das Inkrafttreten der neuen Bearbeitungsfristen zum 1. Januar 2026 hat das Beschaffungsverhalten bereits verändert, da eine verzögerte Umsetzung nun ein direktes operatives und reputationsbezogenes Risiko für betroffene Einrichtungen darstellt. CMS erhöhte den Druck im April 2026 durch den vorgeschlagenen Regelentwurf CMS-0062-P weiter, der Medikamente, die sowohl über medizinische als auch über Apothekenleistungen abgerechnet werden, in den Rahmen der elektronischen Vorabgenehmigung einbeziehen und HL7 FHIR nach seiner Finalisierung zum HIPAA-Verwaltungsstandard für diese Transaktionen machen würde. Die jährliche öffentliche Berichtspflicht für Genehmigungsquoten, Ablehnungsquoten und durchschnittliche Bearbeitungszeiten fügt eine weitere Ebene hinzu, da die Leistung nicht mehr nur ein internes Betriebsthema ist, sondern für Regulierungsbehörden, Leistungserbringer und konkurrierende Pläne sichtbar wird. Im Markt für KI-basierte Vorabgenehmigung treibt diese Kombination aus Fristen, Standards und Transparenz Anbieter und Käufer zu schnelleren Bereitstellungszyklen und einem stärkeren Fokus auf Automatisierung, die einer Prüfung standhält.

Schnelle Standardisierung von EHR-Kostenträger-APIs (HL7 FHIR-basiert)

Der Markt für KI-basierte Vorabgenehmigung profitiert auch von der stetigen HL7-FHIR-Standardisierung, da maschinenlesbare Dokumentationsregeln den Zeitaufwand für das Sammeln klinischer Unterlagen, die Überprüfung der Kostenträgerkriterien und die erneute Einreichung unvollständiger Anfragen reduzieren. CMS hat diesen Wandel durch die API für Vorabgenehmigungsanforderungen, Dokumentation und Entscheidungen konkreter gemacht, die Kostenträger verpflichtet, Dokumentationsanforderungen und Entscheidungslogik über eine standardisierte Schnittstelle bereitzustellen, anstatt über portal- oder faxbasierte Arbeitsabläufe. Das verändert die Wirtschaftlichkeit der Automatisierung, denn sobald Kriterienbibliotheken und Endpunkte strukturiert und wiederverwendbar werden, sinken die Kosten für das Hinzufügen des nächsten automatisierten Pfades sowohl für Kostenträger als auch für Technologieanbieter. Es verändert auch das Produktdesign im Markt für KI-basierte Vorabgenehmigung, wo der Mehrwert weniger von isolierter Arbeitsablaufautomatisierung abhängt und mehr davon, wie gut eine Plattform zwischen dem elektronischen Patientendatensystem, dem Kostenträger und dem Kliniker vermitteln kann, ohne den Kontext zu verlieren.

Kostendämpfungsdruck infolge des Wandels zur wertorientierten Versorgung

Der Markt für KI-basierte Vorabgenehmigung gewinnt durch die wertorientierte Versorgung eine weitere Nachfrageschicht, da Leistungserbringer, die Abwärtsrisiken übernehmen, nun sowohl schnellere Genehmigungen für hochwertige Versorgung als auch eine engere Prüfungslogik für Leistungen benötigen, die vermeidbare Kosten verursachen können. Dies schafft eine Käufergruppe, die in früheren Zyklen von Vorabgenehmigungssoftware weniger aktiv war, insbesondere bei integrierten Versorgungsnetzwerken, Medicare-Advantage-Partnern und Gesundheitssystemen, die Kopfpauschalen- oder Einsparungsverträge verwalten. Gesundheitsdienstleister bewegen sich daher im Markt für KI-basierte Vorabgenehmigung die Nachfragekurve hinauf, da Verzögerungen und Ablehnungen nun gleichzeitig den Erstattungszeitpunkt, den Versorgungsfortschritt und die Gesamtversorgungskosten beeinflussen. CMS schätzte, dass die elektronische Vorabgenehmigung über 10 Jahre Verwaltungseinsparungen von 15 Milliarden USD generieren könnte, was die wirtschaftliche Argumentation auch dann sichtbar hält, wenn die Compliance-Ausgaben kurzfristig steigen. Infolgedessen wird der Markt für KI-basierte Vorabgenehmigung zunehmend nicht als isolierter IT-Kauf, sondern als Betriebsmodellwerkzeug betrachtet, das den Margenschutz unterstützen, Reibungsverluste reduzieren und einen saubereren Nachweisaustausch in risikotragenden Arbeitsabläufen ermöglichen kann.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Haftungsbedenken beim Datenaustausch | -0.8% | Global, akut in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Begrenzte KI- Trainingsdatensätze für seltene Fachgebiete | -0.6% | Global | Langfristig (≥ 4 Jahre) |

| Vertrauenslücke zwischen Kostenträgern und Leistungserbringern bei Black-Box-Modellen | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regelungsvariationen auf Bundesstaatsebene | -0.7% | Nordamerika (speziell USA) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Haftungsbedenken beim Datenaustausch

Der Markt für KI-basierte Vorabgenehmigung sieht sich durch das Risiko des Datenaustauschs einer echten Bremse ausgesetzt, da ein breiterer API-basierter Austausch die Anzahl der Systeme und Anbieter erhöht, die während der Vorabgenehmigungsabläufe mit geschützten Gesundheitsinformationen in Berührung kommen. KFF hob 2025 eine zentrale politische Lücke hervor und stellte fest, dass HIPAA für Pläne, Leistungserbringer und Clearingstellen gilt, nicht jedoch für jeden KI-Technologieanbieter, der möglicherweise über interoperable Systeme Zugang zu Gesundheitsdaten erhält. KFF stellte außerdem fest, dass 77 % der Bevölkerung besorgt über den Datenschutz persönlicher Gesundheitsinformationen waren, die mit KI-Werkzeugen geteilt werden, was bedeutet, dass Adoptionsentscheidungen nun ebenso sehr durch Vertrauen wie durch Produktivität geprägt werden. Der vorgeschlagene bundesstaatliche Rahmen bewegt sich in Richtung strengerer Inventarisierungs-, Protokollierungs- und vertraglicher Kontrollen für KI-Systeme, die auf elektronisch geschützte Gesundheitsinformationen zugreifen, aber diese Anforderungen erhöhen auch die Bereitstellungskosten und verlangsamen die Beschaffung. Im Markt für KI-basierte Vorabgenehmigung ist dieses Hemmnis bedeutsam, da Käufer schnellere Automatisierung wünschen, aber auch eine stärkere Governance, klarere Strukturen für Geschäftspartner und eine sauberere rechtliche Grenze für die Datennutzung benötigen, bevor sie auf große Bevölkerungsgruppen skalieren.[2]KFF, „Regulierung von KI bei Vorabgenehmigungen und Anspruchsprüfungen: Ein Blick auf den bundesstaatlichen und staatlichen Verbraucherschutz”, KFF, kff.org

Vertrauenslücke zwischen Kostenträgern und Leistungserbringern bei Black-Box-Modellen

Der Markt für KI-basierte Vorabgenehmigung wird auch durch eine Vertrauenslücke zwischen Kostenträgern und Leistungserbringern eingeschränkt, da Interoperabilität klinische Kriterien offenlegen kann, während die interne Gewichtungs- und Sequenzierungslogik der KI-Engine schwer verständlich bleibt. Die AMA berichtete 2025, dass 61 % der Ärzte besorgt waren, dass unregulierte KI die Ablehnungsquoten bei Vorabgenehmigungen durch die Außerkraftsetzung des klinischen Urteils erhöht, was zeigt, dass der Widerstand mit Bedenken hinsichtlich der Versorgungsqualität und nicht mit allgemeiner Skepsis gegenüber Automatisierung zusammenhängt. KFF berichtete, dass 75 % der Krankenversicherungen KI bei der Genehmigung von Vorabgenehmigungen einsetzten, während 8 % bis 12 % sie bei Ablehnungsentscheidungen nutzten – ein kleiner Anteil, der dennoch unverhältnismäßig große Aufmerksamkeit auf sich zieht, da nachteilige Entscheidungen das höchste Reputationsrisiko tragen. KFF stellte außerdem fest, dass 9 Bundesstaaten, darunter Kalifornien, Illinois, Texas und Maryland, bis April 2026 Gesetze erlassen hatten, die eine menschliche Überprüfung, die Beurteilung individueller klinischer Umstände oder die Prüfungsbefugnis der Regulierungsbehörden über KI-gestützte Entscheidungen vorschreiben. Eine Studie aus dem Jahr 2026 in npj Digital Medicine ergab, dass eine unzureichende Aufsicht über KI bei Vorabgenehmigungen zum Burnout von Ärzten beitrug, und 89 % der befragten Ärzte gaben an, dass Vorabgenehmigungsanforderungen den Burnout verschlimmerten. Für den Markt für KI-basierte Vorabgenehmigung stoppen diese Belastungen die Einführung nicht, verlangsamen jedoch länderübergreifende Einführungen und erhöhen die Anforderungen an Erklärbarkeit, Prüfbarkeit und menschengestütztes Design.[3]Nature Publishing Group, „Medicare Advantage wird mit dem Einsatz von Künstlicher Intelligenz bei der Vorabgenehmigungsprüfung zum Nachteil”, npj Digital Medicine, nature.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen holen auf, da die Compliance-Komplexität steigt

Die Softwareplattform hielt im Jahr 2025 einen Umsatzanteil von 51,44 % und nahm damit die führende Position im Markt für KI-basierte Vorabgenehmigung ein, da große kommerzielle Kostenträger und Apotheken-Leistungsmanager weiterhin lizenzierte Plattformen bevorzugten, die in bestehende Nutzungsmanagementteams passen. Dieser Vorsprung spiegelte ein Kaufverhalten wider, das auf Skalierbarkeit, Integrationskontrolle und der Fähigkeit aufgebaut war, klinische Pfade innerhalb langjähriger Kostenträgeroperationen zu konfigurieren. Gleichzeitig wird für Dienstleistungen bis 2031 eine CAGR von 19,67 % prognostiziert, was zeigt, dass sich der Markt für KI-basierte Vorabgenehmigung hin zu Implementierungsunterstützung, Arbeitsablaufneugestaltung und governance-intensiver Bereitstellung statt reiner Softwarelizenzierung verschiebt. Dieses Muster passt zur aktuellen Phase der Branche für KI-basierte Vorabgenehmigung, in der die Compliance-Komplexität schneller steigt, als viele Organisationen sie durch interne Teams bewältigen können.

Die Expansion der Dienstleistungen wird durch eine praktische Kompetenzlücke verstärkt, da vielen mittelgroßen Kostenträgern und Administratoren das Personal fehlt, das benötigt wird, um neue CMS-Regeln zu interpretieren, FHIR-APIs zu konfigurieren, Kriterienbibliotheken zu pflegen und zu dokumentieren, wie automatisierte Entscheidungen gesteuert werden. Infolgedessen wächst die Marktgröße für Dienstleistungen im Markt für KI-basierte Vorabgenehmigung, da verwaltete Dienste, Implementierungsunterstützung, Modellüberwachung und Compliance-Berichterstattung in längere wiederkehrende Verträge rund um die Kernplattform gebündelt werden. GenAI-Copiloten verstärken diesen Effekt, da Organisationen nun Unterstützung für Prüfprotokolle, De-Identifizierungskontrollen, Modelltests und die Aufsicht über Geschäftspartner benötigen, bevor sie konversationelle oder umgebungsbasierte Werkzeuge in Live-Klinische Arbeitsabläufe einbinden.

Nach Bereitstellungsmodus: Cloud führt sowohl bei Marktanteil als auch beim Wachstum

Die Cloud-basierte Bereitstellung entfiel im Jahr 2025 auf 55,76 % des Umsatzes, was sie zum größten Bereitstellungsmodell im Markt für KI-basierte Vorabgenehmigung machte und zeigte, dass Käufer bereits über ältere On-Premise-Nutzungsmanagement-Systeme hinausgehen. Für Cloud wird bis 2031 auch eine CAGR von 20,17 % prognostiziert, sodass dasselbe Modell, das heute führend ist, seine Position weiter ausbaut, wenn neue Compliance- und Interoperabilitätsanforderungen in Kraft treten. Diese Kombination ist in einer reiferen Softwarekategorie ungewöhnlich, da führende Segmente nach Marktanteil oft zuerst langsamer werden, doch der Markt für KI-basierte Vorabgenehmigung befindet sich noch früh genug in der Migration, dass Cloud noch Raum hat, Marktanteile von Legacy-Umgebungen zu gewinnen. Der Bereitstellungstrend spiegelt auch die Betriebsanforderungen moderner Vorabgenehmigungsprogramme wider, bei denen Transaktionsvolumina mit Einschreibungszyklen schwanken, Berichtspflichten kontinuierlich sind und die Konnektivität zwischen mehreren Einrichtungen nicht effizient über statische lokale Infrastruktur abgewickelt werden kann.

On-Premise-Bereitstellungen sind für Regierungskäufer und integrierte Versorgungsnetzwerke mit strengen Anforderungen an den Datenspeicherort oder die Kontrolle nach wie vor relevant, aber selbst diese Organisationen bewegen sich hin zu hybriden Modellen, die den klinischen Kernspeicher von skalierbaren Inferenz- und Routing-Funktionen trennen. Im Markt für KI-basierte Vorabgenehmigung unterstützt die Cloud-Architektur die Messung der API-Betriebszeit, die Prüfbarkeit und den Datenaustausch zwischen Kostenträgern auf eine Weise, die wirtschaftlich schwer vor Ort zu reproduzieren ist. Waystar unterstrich diese Richtung im Januar 2026, als es über seine AltitudeAI-Plattform agentische KI-Fähigkeiten einführte, um klinische, finanzielle und administrative Informationen zu kombinieren und eine stärkere Begründung bei der Einreichung zu generieren.

Nach Anwendung: Spezialmedikamente gewinnen Marktanteile, da Reformen bei medizinischen Leistungen greifen

Stationäre und ambulante Eingriffe machten im Jahr 2025 47,55 % des Umsatzes aus und waren damit das größte Anwendungssegment im Markt für KI-basierte Vorabgenehmigung, da medizinische Leistungsansprüche nach wie vor das größte strukturelle Volumen bei kommerziellen Plänen und Medicare Advantage aufweisen. Fortgeschrittene Bildgebung, elektive Operationen, Infusionstherapien und verfahrensbezogene Prüfungen der medizinischen Notwendigkeit treiben diese Führungsposition weiterhin an, da sie im Mittelpunkt der Nutzungskontrollen der Kostenträger und des Erstattungszeitpunkts der Leistungserbringer stehen. Apotheken- und Spezialmedikamente werden jedoch bis 2031 mit einer CAGR von 19,64 % wachsen, was sie zum am schnellsten wachsenden Anwendungsbereich macht, da die Behandlungskomplexität bei Biologika, Onkologie und kostenintensiven chronischen Therapien zunimmt. Dies macht die Marktgröße für Apotheken- und Spezialmedikamente im Markt für KI-basierte Vorabgenehmigung zu einem der deutlichsten zukünftigen Expansionspools, insbesondere da die Nachweisanforderungen vielschichtiger und über manuelle Kanäle schwerer handhabbar werden.

Das Wachstum in diesem Segment wird durch die Komplexität des Leistungsdesigns verstärkt, da Spezialtherapien häufig Stufenbearbeitungen, Krankheitsaktivitätswerte, frühere Behandlungshistorien und kostenträgerspezifische Dokumentation erfordern, die unter Zeitdruck schwer konsistent zusammenzustellen sind. Genehmigungen für Diagnostik und Bildgebung bleiben im Markt für KI-basierte Vorabgenehmigung ebenfalls bedeutsam, insbesondere dort, wo Kostenträger klinische Kriterienbibliotheken nutzen, um Angemessenheitsprüfungen zu automatisieren und Prüfungszyklen zu verkürzen, bevor eine formelle Einreichung die Versorgung verzögert.

Nach Endnutzer: Leistungserbringer beschleunigen die Einführung unter wertbasiertem Risiko

Kostenträger im Gesundheitswesen hielten im Jahr 2025 einen Umsatzanteil von 49,64 % und nahmen damit die größte Käuferposition im Markt für KI-basierte Vorabgenehmigung ein, da sie die Einrichtungen mit direkter Nutzungsmanagementverantwortung und der klarsten Verpflichtung zur Einhaltung der CMS-Interoperabilitätsregeln bleiben. Ihr Vorsprung spiegelt auch bestehende Ausgabenkraft, bestehende Integrationsfußabdrücke und den operativen Bedarf wider, Genehmigungsvolumina, Ablehnungslogik, Berichterstattung und Prüfungsreaktion in großem Maßstab zu verwalten. Für Gesundheitsdienstleister wird bis 2031 eine CAGR von 20,36 % prognostiziert, was sie zur am schnellsten wachsenden Endnutzergruppe macht, da wertbasierte Verträge und Medicare-Advantage-Risikoarrangements die finanziellen Kosten verzögerter oder abgelehnter Versorgung erhöhen. Hier beginnt sich der Marktanteil im Markt für KI-basierte Vorabgenehmigung zu verteilen, da die Einführung nicht mehr auf den Entscheidungsträger auf der Kostenträgerseite beschränkt ist und sich auf die einreichende Partei ausweitet, die einen schnelleren Durchsatz und eine sauberere Dokumentation benötigt.

Drittanbieter-Administratoren nehmen nach wie vor einen bedeutenden Platz ein, da sie Zugang zu mittelständischen Arbeitgeberplänen bieten, die nicht immer direkt bei Plattformanbietern kaufen, verfügen jedoch selten über dasselbe Niveau an technischer und Compliance-Kapazität wie große nationale Pläne. Der Markt für KI-basierte Vorabgenehmigung wird auch für Leistungserbringer zugänglicher, da EHR-verbundene Arbeitsabläufe den Bedarf an separaten Portalen reduzieren und es Klinikern oder Mitarbeitern ermöglichen, in Systemen zu arbeiten, die sie bereits nutzen. Diese Veränderung ist bedeutsam, da die Leistungserbringerseite des Marktes für KI-basierte Vorabgenehmigung nun eine reibungsarme Integration ebenso hoch bewertet wie die algorithmische Leistung, insbesondere wenn Genehmigungsarbeit mit Personalengpässen und Burnout-Druck konkurriert.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 52,23 % und nahm damit die führende regionale Position im Markt für KI-basierte Vorabgenehmigung ein, was den ungewöhnlich hohen Verwaltungsaufwand des US-amerikanischen Gesundheitssystems widerspiegelte. Die Größe der Region ist mit einer Mischung aus privater Versicherungskomplexität, Medicare-Advantage-Nutzungskontrollen, großer Variation bei Leistungserbringernetzwerken und einem regulatorischen Kalender verbunden, der die Modernisierung der Vorabgenehmigung zu einem dringenden Betriebsbedarf statt einem optionalen Upgrade gemacht hat. CMS-0057-F verstärkte diese Dringlichkeit weiter, als die Fristen vom 1. Januar 2026 Bearbeitungszeiten, Ablehnungsspezifität und Leistungsberichterstattung zu aktiven Verpflichtungen für betroffene Einrichtungen machten. Der Markt für KI-basierte Vorabgenehmigung in Nordamerika wird auch durch eine zweite politische Welle geprägt, da der CMS-0062-P-Vorschlag vom April 2026 die elektronischen Vorabgenehmigungsregeln auf Medikamente ausweiten würde, die sowohl über medizinische als auch über Apothekenleistungen abgerechnet werden, und das Universum der digitalen Verarbeitung unterliegenden Transaktionen erweitern würde. Kanada und Mexiko bleiben kleinere Chancen, befinden sich aber beide in einem regionalen Umfeld, in dem Kostenträger und öffentliche Systeme unter Druck stehen, den Verwaltungsaufwand zu senken und die Genehmigungskonsistenz zu verbessern.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 21,32 % prognostiziert, was ihn zum am schnellsten wachsenden regionalen Bereich im Markt für KI-basierte Vorabgenehmigung macht, obwohl er von einer kleineren Basis als Nordamerika ausgeht. Der regionale Wachstumsfall stützt sich auf den Ausbau der digitalen Gesundheitsinfrastruktur, die Ausweitung der Anspruchsdigitalisierung und die Tatsache, dass mehrere Länder nun die politischen und datenbezogenen Voraussetzungen für die Automatisierung von Arbeitsabläufen bei der Erstattungsprüfung schaffen. Japan bietet einen der strukturierteren regulatorischen Wege für adaptive KI-Produkte im Gesundheitswesen, während Indiens Vorstoß in die digitale Gesundheitsversorgung die Grundlage für anspruchsgebundene Automatisierung erweitert, da die Versicherungsdurchdringung zunimmt. Der Markt für KI-basierte Vorabgenehmigung im asiatisch-pazifischen Raum wird daher weniger durch den Ersatz von Legacy-Systemen und mehr durch die Fähigkeit definiert, Genehmigungsabläufe auf neueren digitalen Gesundheitsschienen aufzubauen, was Anbietern Raum gibt, das Prozessdesign früher im Einführungszyklus zu gestalten.

Europa sowie der Nahe Osten und Afrika zeigen ein gemischteres Muster im Markt für KI-basierte Vorabgenehmigung, da das institutionelle Interesse an der Automatisierung von Ansprüchen und Arbeitsabläufen steigt, während Datenschutz- und grenzüberschreitende Datenregeln strenger bleiben als in den Vereinigten Staaten. Europa verfügt in mehreren Ländern über strukturell ähnliche Genehmigungs- und Überweisungsprozesse, aber die Automatisierung bleibt uneinheitlich, und Anbieter müssen beim Aufbau skalierbarer Modelle strengere Anforderungen an Einwilligung, Governance und sekundäre Datennutzung berücksichtigen. Im Nahen Osten investieren GCC-Gesundheitssysteme in das Anspruchsmanagement und breitere Programme zur digitalen Transformation, was eine längerfristige Öffnung für Anbieter mit interoperablen und compliance-fähigen Plattformen schafft. Südamerika bleibt gradueller, wobei Brasilien und Argentinien durch unterschiedliche öffentliche und private Kostenträgerstrukturen geprägt sind, die einen einheitlichen Rollout verlangsamen können, aber dennoch eine gezielte Einführung unterstützen, wo regulatorische Modernisierung die Bereitschaft der Anspruchsabläufe verbessert. Der Markt für KI-basierte Vorabgenehmigung in diesen Regionen expandiert daher über ungleichmäßige Wege, wobei politische Klarheit und Daten-Governance mehr Gewicht als reine technologische Bereitschaft bei der Bestimmung der Einführungsgeschwindigkeit tragen.

Wettbewerbslandschaft

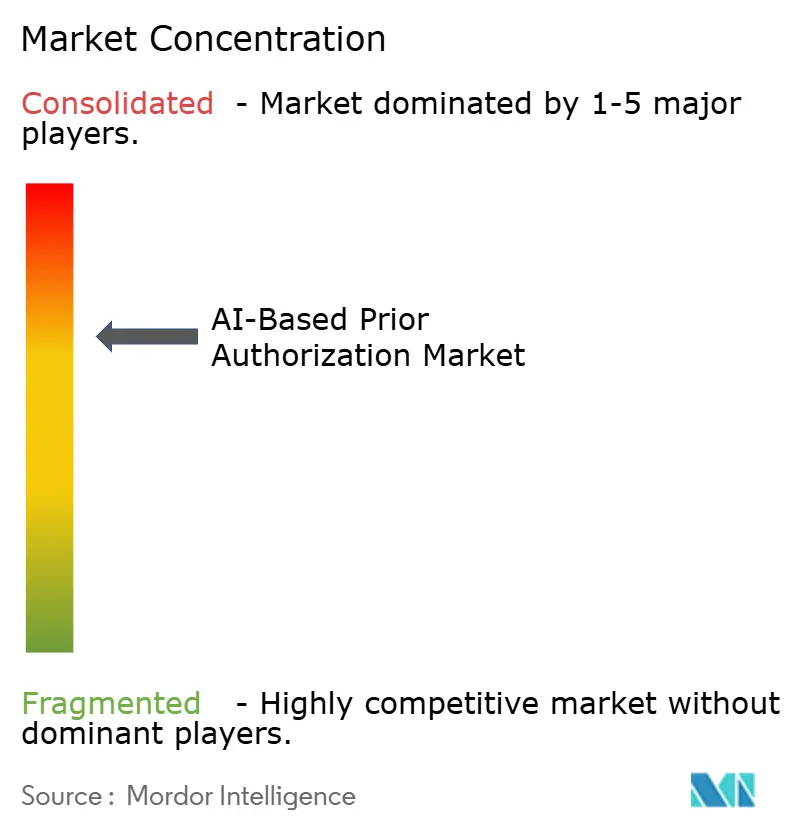

Der Markt für KI-basierte Vorabgenehmigung weist eine mäßig konzentrierte Struktur mit einem deutlichen langen Schwanz auf, da eine begrenzte Gruppe skalierter Plattformen von etablierten Kostenträger- und Leistungserbringerbeziehungen profitiert, während viele kleinere Anbieter durch engere Fachtiefe und Arbeitsablaufausrichtung konkurrieren. Optum, Waystar, Cognizant über TriZetto, Surescripts und Cohere Health sind nahe dem Zentrum der Marktdiskussion positioniert, da bestehende Integrationsfußabdrücke nach wie vor wichtiger sind als die bloße Funktionsbreite, wenn Käufer eine schnelle Bereitstellung und geringere Wechselreibung benötigen. Dennoch ist der Markt für KI-basierte Vorabgenehmigung nicht fest in den Händen weniger Unternehmen, da spezialisierte Anbieter weiterhin bei Erklärbarkeit, klinischer Kriterienlogik und Bereitschaft für komplexe Anwendungsfälle konkurrieren, die große Plattformen nicht immer gleichmäßig abdecken. Dies hält die Wettbewerbsintensität hoch und treibt die Produktentwicklung hin zu einer breiten Arbeitsablaufabdeckung statt zu Einzelfunktionsautomatisierung.

Die Differenzierung im Markt für KI-basierte Vorabgenehmigung ist über die grundlegende Regelautomatisierung hinausgegangen und konzentriert sich nun darauf, wie gut eine Plattform klinische Begründungen generieren, Nachweise auf Kostenträgerkriterien abbilden und in den regulierten Datenaustausch eingebettet werden kann. Waystar veranschaulichte diesen Wandel im Januar 2026, als es agentische KI-Fähigkeiten einführte, die klinische, finanzielle und administrative Daten nutzten, um Genehmigungsabläufe proaktiver am Einreichungspunkt zu unterstützen. UnitedHealthcare zeigte im Mai 2026 eine andere Art strategischen Schritts, als es ankündigte, bis Jahresende die Vorabgenehmigungsanforderungen für 30 % der verbleibenden Leistungen abzuschaffen – eine Entscheidung, die verändert, wo der Automatisierungswert liegt, indem einfachere Fälle herausgenommen und schwierigere Fälle im Geltungsbereich belassen werden.

Weißer Raum ist in mehreren Teilen des Marktes für KI-basierte Vorabgenehmigung sichtbar. Prüfungen für seltene Erkrankungen und ultra-seltene Medikamente sind nach wie vor unterversorgt, da geringe Patientenzahlen die Trainingstiefe begrenzen und die Automatisierung weniger zuverlässig machen als bei Anspruchskategorien mit hohem Volumen. Die Vorabgenehmigung für Apotheken-Leistungsmedikamente bleibt eine weitere Öffnung, da ein Großteil dieses Arbeitsablaufs noch von manueller Kommunikation abhängt, selbst wenn die Bundespolitik auf standardisierten elektronischen Austausch zusteuert. Auf Drittanbieter-Administratoren ausgerichtete Werkzeuge sind ebenfalls weniger ausgereift, da viele aktuelle Produkte für große Kostenträgerumgebungen konzipiert wurden und nicht immer den Kosten- und Arbeitsablaufanforderungen selbstversicherter Arbeitgeberpläne entsprechen, die von Administratoren betreut werden. Der Markt für KI-basierte Vorabgenehmigung unterliegt auch höheren Sorgfaltspflichtstandards, nachdem die AHA eine Senatsuntersuchung zitierte, die bedeutende Anstiege der Ablehnungsquoten bei einigen Krankenversicherungen neben einem verstärkten Einsatz automatisierter Werkzeuge feststellte, was bedeutet, dass Käufer nun härtere Fragen zu Erklärbarkeit, Vorurteilsprüfung und Governance stellen, bevor sie neue Verträge unterzeichnen.

Marktführer für KI-basierte Vorabgenehmigung

Optum

Availity

Cohere Health

Olive AI

PriorAuthNow

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Cognizant führte ein kopfloses API-Modell ein, das KI-Agenten die direkte Interaktion mit seiner TriZetto Unify Kostenträger-Leistungserbringer-Plattform ermöglicht, wobei die elektronische Vorabgenehmigung die erste über das Framework verfügbare Lösung ist. Die Initiative soll Kostenträgern helfen, sich auf das FHIR-API-Mandat vom Januar 2027 vorzubereiten und KI-gestützte Vorabgenehmigungsabläufe zu beschleunigen.

- Mai 2026: Surescripts erweiterte sein Netzwerk zur Automatisierung von Vorabgenehmigungen auf 68.000 Verschreiber in 42 Gesundheitssystemen, was einem Anstieg von 50 % seit Dezember 2025 entspricht. Die Plattform meldete eine mittlere Genehmigungszeit von 18 Sekunden, unterstützte 104 Medikamente und erzielte eine automatisierte Genehmigungsrate von 34 % für berechtigte Medikamente.

- April 2026: Die Centers for Medicare & Medicaid Services schlugen vor, die elektronischen Vorabgenehmigungsanforderungen erstmals auf Medikamente auszuweiten, die sowohl über medizinische als auch über Apothekenleistungen abgerechnet werden, mit einem Compliance-Zieldatum vom 1. Oktober 2027. Der Vorschlag erhebt FHIR zum HIPAA-vorgeschriebenen Standard für Vorabgenehmigungstransaktionen und führt eine obligatorische API-Endpunktberichterstattung an CMS ein.

Umfang des globalen Berichts über den Markt für KI-basierte Vorabgenehmigung

Gemäß dem Berichtsumfang bezieht sich der Markt für KI-basierte Vorabgenehmigung auf die Branche, die sich auf den Einsatz von Technologien der künstlichen Intelligenz zur Automatisierung, Rationalisierung und Optimierung des Vorabgenehmigungsprozesses zwischen Gesundheitsdienstleistern, Kostenträgern und Patienten konzentriert. Diese Lösungen nutzen KI, maschinelles Lernen und prädiktive Analytik, um Genehmigungsentscheidungen zu beschleunigen, den Verwaltungsaufwand zu reduzieren, die Genauigkeit zu verbessern und den Zugang zu medizinisch notwendigen Behandlungen und Leistungen zu verbessern.

Der Markt für KI-basierte Vorabgenehmigung ist nach Komponente, Bereitstellungsmodus, Anwendung, Endnutzer und Geografie segmentiert. Nach Komponente ist der Markt in Softwareplattform und Dienstleistungen segmentiert. Nach Bereitstellungsmodus ist der Markt in Cloud-basiert und On-Premise segmentiert. Nach Anwendung ist der Markt in stationäre und ambulante Eingriffe, Apotheken- und Spezialmedikamente, langlebige medizinische Geräte sowie Genehmigungen für Diagnostik und Bildgebung segmentiert. Nach Endnutzer ist der Markt in Kostenträger im Gesundheitswesen, Gesundheitsdienstleister und Drittanbieter-Administratoren segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Wertangaben (USD) für alle oben genannten Segmente.

| Softwareplattform |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Stationäre und ambulante Eingriffe |

| Apotheken- und Spezialmedikamente |

| Langlebige medizinische Geräte |

| Genehmigungen für Diagnostik und Bildgebung |

| Kostenträger im Gesundheitswesen |

| Gesundheitsdienstleister |

| Drittanbieter-Administratoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Komponente | Softwareplattform | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Nach Anwendung | Stationäre und ambulante Eingriffe | |

| Apotheken- und Spezialmedikamente | ||

| Langlebige medizinische Geräte | ||

| Genehmigungen für Diagnostik und Bildgebung | ||

| Nach Endnutzer | Kostenträger im Gesundheitswesen | |

| Gesundheitsdienstleister | ||

| Drittanbieter-Administratoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das Wachstum bei der KI-basierten Vorabgenehmigung bis 2031 an?

Das Wachstum wird durch bundesstaatliche Interoperabilitätsregeln, schnellere Entscheidungsfristen, mehr Transparenz bei Ablehnungen und den Druck zur Reduzierung des Verwaltungsaufwands bei Kostenträgern und Leistungserbringern angetrieben. Der Markt wird voraussichtlich von 1,74 Milliarden USD im Jahr 2026 auf 4,21 Milliarden USD bis 2031 bei einer CAGR von 19,38 % steigen.

Warum führt Nordamerika bei der Einführung von KI-basierten Vorabgenehmigungswerkzeugen?

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 52,23 %, da das US-amerikanische System einen hohen Verwaltungsaufwand trägt und nun aktiven CMS-Compliance-Fristen für Bearbeitungszeiten, Berichterstattung und API-basierten Austausch gegenübersteht.

Welcher Anwendungsbereich wächst am schnellsten?

Apotheken- und Spezialmedikamente ist der am schnellsten wachsende Anwendungsbereich mit einer CAGR von 19,64 % bis 2031, unterstützt durch steigende Therapiekomplexität und die vorgeschlagene Ausweitung der elektronischen Vorabgenehmigungsanforderungen auf Apotheken-Leistungsmedikamente.

Warum übertrifft die Cloud-Bereitstellung On-Premise-Systeme?

Cloud hielt im Jahr 2025 einen Anteil von 55,76 % und wächst mit 20,17 %, da es für FHIR-APIs, kontinuierliche Compliance-Updates, Betriebszeitberichterstattung und entitätsübergreifende Konnektivität besser geeignet ist als ältere On-Premise-Architekturen.

Seite zuletzt aktualisiert am: