Marktgröße und Marktanteil für landwirtschaftliche Pyrethroide

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Marktgröße (2025) | 4.5 Milliarden US-Dollar |

| Marktgröße (2030) | 6 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.90% CAGR |

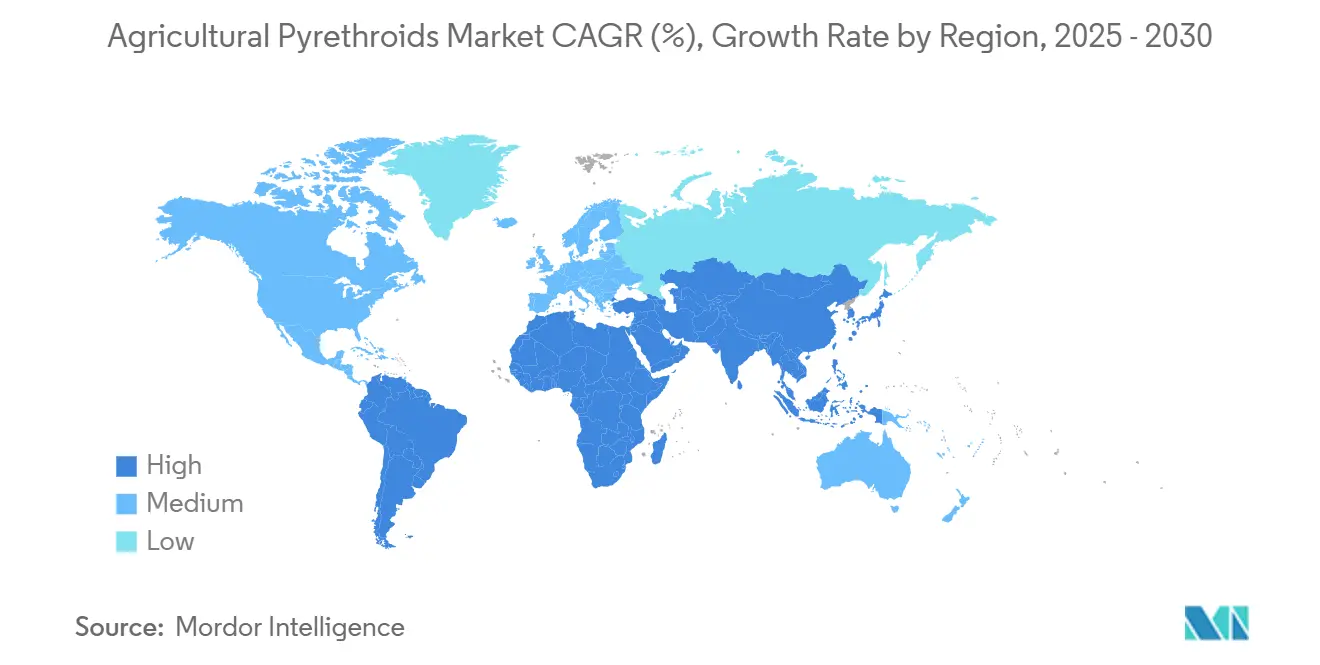

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

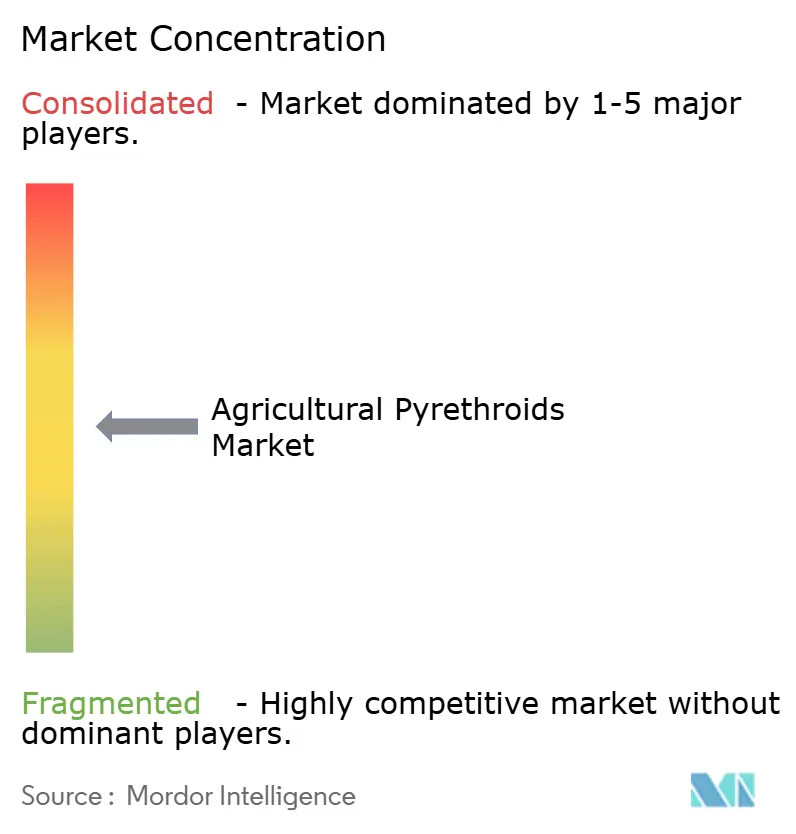

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Pyrethroide von Mordor Intelligence

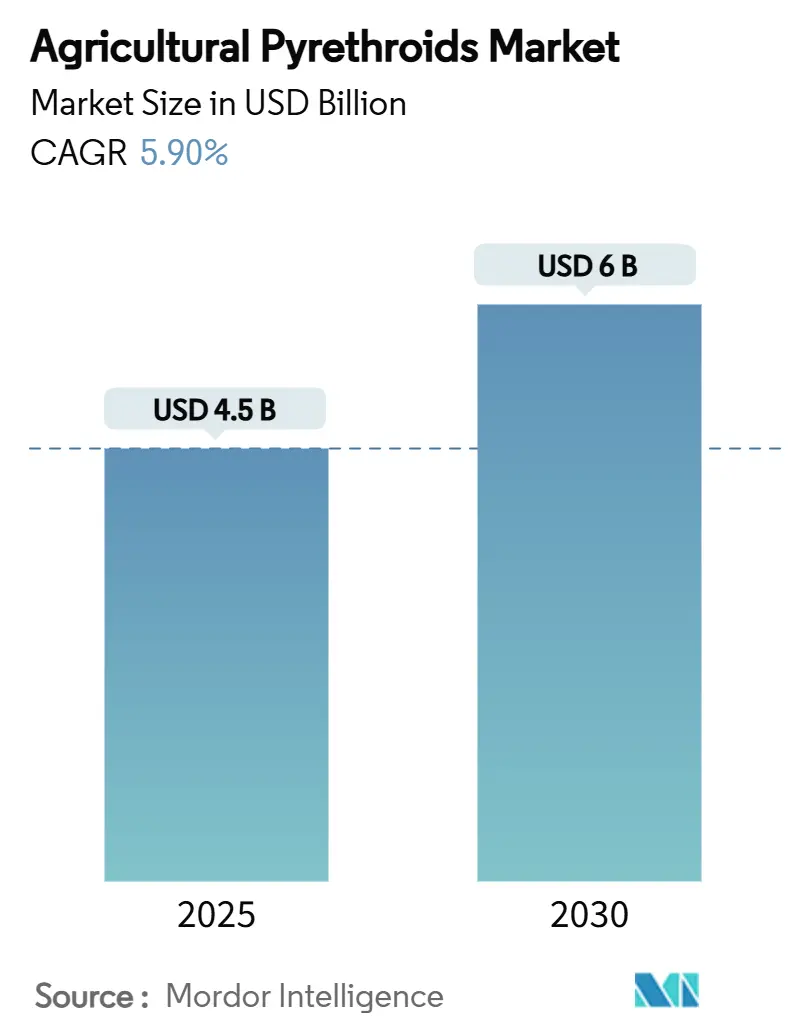

Die Marktgröße für landwirtschaftliche Pyrethroide betrug im Jahr 2025 4,5 Milliarden USD und wird voraussichtlich bis 2030 auf 6,0 Milliarden USD anwachsen, was einem CAGR von 5,9 % entspricht. Das erwartete Wachstum spiegelt die Substitutionsnachfrage wider, die durch Neonikotinoid-Beschränkungen entsteht, die anhaltende Ausweitung der Sojabohnen- und Baumwollanbauflächen sowie den raschen Fortschritt bei mikroverkapselten Niedrigdrift-Formulierungen, die strengere Pufferzonenvorschriften erfüllen. Typ-II-Moleküle dominieren weiterhin die Mischung der Wirkstoffe, doch Dual-Wirkungs-Mischungen, die Pyrethroide mit komplementären Wirkmechanismen kombinieren, expandieren rasch als Werkzeuge des Resistenzmanagements. Präzisionssprühdrohnen und KI-gesteuerte Anwendungsplattformen senken die Kosten pro Hektar und verbessern die zielgenaue Ausbringung, was die Kapitalrendite für Landwirte erhöht, die auf Pyrethroid-Chemie setzen. Schließlich zwingen von Einzelhändlern initiierte Bestäuberschutz-Verpflichtungen die Lieferanten dazu, Drift-Reduktions- und Restkontrollen-Ansprüche zu validieren, was die Einführung verkapselter Produkte beschleunigt, die Wirksamkeit und Umweltkonformität in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

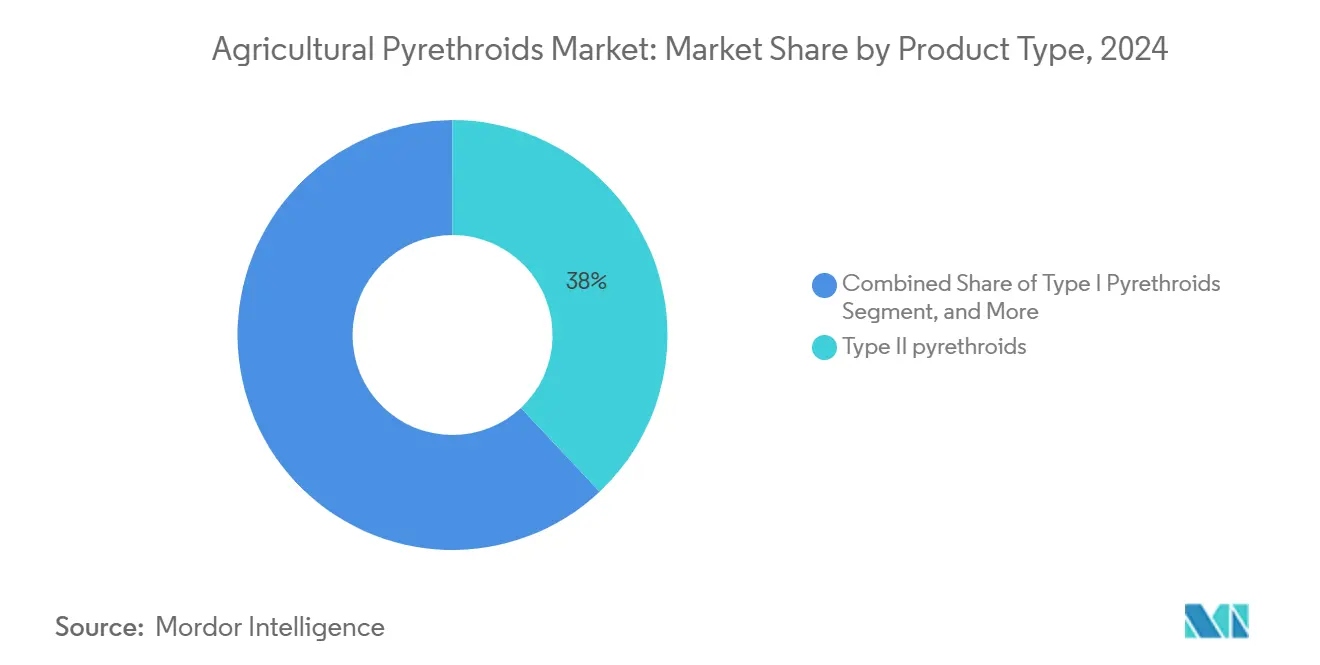

- Nach Produkttyp führten Pyrethroide Typ II im Jahr 2024 mit einem Marktanteil von 38 % bei landwirtschaftlichen Pyrethroiden, und Dual-Wirkungs-Formulierungen werden voraussichtlich bis 2030 mit einem CAGR von 11,8 % wachsen – dem schnellsten in dieser Kategorie.

- Nach Kulturpflanzentyp entfielen im Jahr 2024 46 % der Marktgröße für landwirtschaftliche Pyrethroide auf Ölsaaten und Hülsenfrüchte, und Faserpflanzen werden voraussichtlich bis 2030 mit einem CAGR von 12,6 % wachsen – dem schnellsten unter allen Kulturpflanzengruppen.

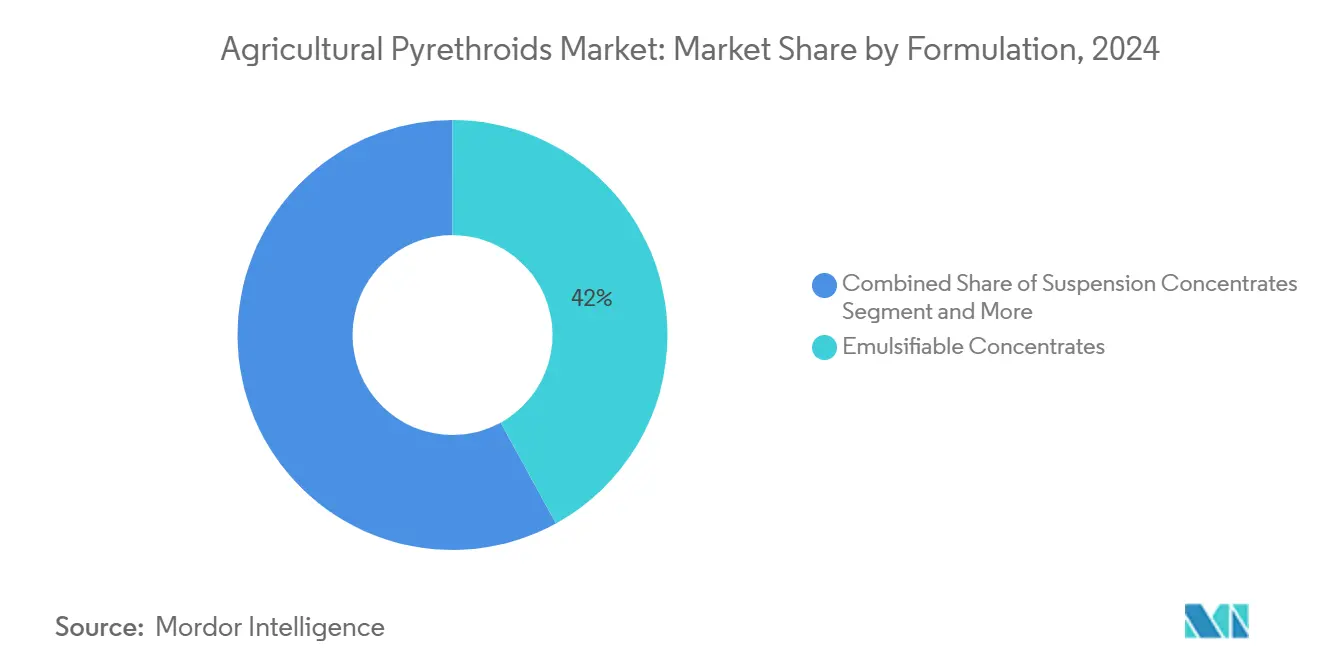

- Nach Formulierung hielten emulgierbare Konzentrate im Jahr 2024 einen Anteil von 42 % am Markt für landwirtschaftliche Pyrethroide, und mikroverkapselte Suspensionen entwickeln sich zwischen 2025 und 2030 mit einem CAGR von 13,2 % – dem schnellsten in der Formulierungsmischung.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2024 mit einem Umsatzanteil von 44 %, und Afrika ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,8 % bis 2030.

Globale Trends und Erkenntnisse im Markt für landwirtschaftliche Pyrethroide

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Resistenz gegenüber Organophosphaten und Carbamaten bei wichtigen Kulturschädlingen | +1.20% | Global, am stärksten ausgeprägt in Indien, Brasilien, China | Mittelfristig (2–4 Jahre) |

| Neonikotinoid-Beschränkungen verlagern Anbauflächen hin zu Pyrethroid-Sprays und Saatgutbehandlungen | +1.80% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Sojabohnen- und Baumwollanbauflächen | +1.10% | Brasilien, Argentinien, Afrika südlich der Sahara, Südostasien | Langfristig (≥ 4 Jahre) |

| Mikroverkapselte Niedrigdrift-Formulierungen, die Pufferzonenvorschriften erfüllen | +0.90% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Drohnen- und KI-gesteuerte Präzisionssprühsysteme zur Senkung der Anwendungskosten | +0.70% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Kompatibilität mit biologischen Tankmischungen für das integrierte Schädlingsmanagement | +0.60% | Global, insbesondere in Regionen mit ökologischem Übergang | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Resistenz gegenüber Organophosphaten und Carbamaten bei wichtigen Kulturschädlingen

Feldbeobachtungen bestätigen, dass Helicoverpa armigera in Tamil Nadu, Indien, mittlerweile eine 15-fache Resistenz gegenüber dem Organophosphat Quinalphos und eine 8-fache Resistenz gegenüber dem Carbamat Carbaryl aufweist, wodurch diese Chemikalien als praktikable Optionen in intensiven Baumwollsystemen ausscheiden. Ähnliche Resistenzverhältnisse von über 100-fach wurden im brasilianischen Sojaanbaugürtel und in Indiens zentraler Baumwollzone gemeldet, wo jahrzehntelange Spritzungen mit Acetylcholinesterase-hemmenden Mitteln sowohl Zielort-Mutationen als auch P450-vermittelte metabolische Entgiftung selektiert haben. Da die Wirksamkeit nachlässt, wechseln Landwirte rasch zu Pyrethroid-Programmen, die einen anderen Wirkmechanismus nutzen und eine hohe Niederschlagswirkung auf Feldebene beibehalten, was die Nachfrage in Sojabohnen-, Baumwoll- und Erdnussrotationen aufrechterhält. Der Substitutionstrend wird durch Beratungsempfehlungen der landwirtschaftlichen Beratungsdienste verstärkt, die Organophosphat- und Carbamat-Wirkstoffe aus lokalen Leitlinien des integrierten Schädlingsmanagements streichen und damit Beschaffungsbudgets effektiv auf Pyrethroid-Produkte umlenken. Da Resistenzmechanismen polygen sind und sich leicht auf Schädlingspopulationen übertragen, prognostizieren Agronomen eine anhaltende geografische Ausbreitung des Versagens von Organophosphaten und Carbamaten, was eine dauerhafte Nachfrage für Pyrethroid-Lieferanten sichert.

Neonikotinoid-Beschränkungen verlagern Anbauflächen hin zu Pyrethroid-Sprays und Saatgutbehandlungen

Kalifornische Einzelhandelsverbote, die im Januar 2025 in Kraft traten, und das vollständige Auslaufen bienengefährlicher Neonikotinoide im Vereinigten Königreich, das im Dezember 2024 wirksam wurde, haben unmittelbare Nachfragespitzen für Blattanwendungs- und Saatgutbehandlungs-Pyrethroide erzeugt.[1]UCANR, "Neonikotinoid-Pestizide nicht mehr erhältlich," ucanr.edu Ähnliche Rückstandshöchstgehalts-Schwellenwerte in der Europäischen Union begrenzen Rückstände verbotener Neonikotinoide auf 0,01 mg/kg, was Landwirte dazu veranlasst, Saatgutprogramme mit Pyrethroid-Chemie umzuformulieren, die die Anbaupausen-Flexibilität erhält. Universitäten, die Mais- und Sojabohnensysteme im Mittleren Westen verfolgen, stellen fest, dass Diamid-Pyrethroid-Mischungen Marktanteile gewinnen, weil sie eine Breitspektrum-Kontrolle bieten und gleichzeitig innerhalb der Rückstandsrichtlinien bleiben. Die rasche politische Konvergenz in exportabhängigen Volkswirtschaften deutet auf anhaltenden regulatorischen Schwung zugunsten der Pyrethroid-Substitution bis mindestens 2027 hin.

Ausweitung der Sojabohnen- und Baumwollanbauflächen

Brasilien, Argentinien und Paraguay sind auf dem Weg zu einer Rekord-Sojaernte im Jahr 2025, was den regionalen Umfang von Pyrethroid-Saatgutbehandlungs- und Blattanwendungsprogrammen vergrößert. In Afrika südlich der Sahara fügen durch Geberfinanzierung unterstützte Agronomie-Projekte bis 2028 1,6 Millionen Hektar mechanisierte Baumwoll- und Sojabohnenfläche hinzu, was eine robuste Grundnachfrage nach kosteneffektiver Insektenkontrolle bedeutet. Flächenzuwächse in Südostasien in Vietnam und Myanmar stärken die Volumenaussichten weiter und stellen sicher, dass der Markt für landwirtschaftliche Pyrethroide weiterhin von der Verschiebung des Kulturpflanzenmix hin zu schädlingsanfälligen Breitblattarten profitiert.

Mikroverkapselte Niedrigdrift-Formulierungen, die Pufferzonenvorschriften erfüllen

Überarbeitungen der Umweltschutzbehörde zu Anwendungsausschlusszonen schreiben 30-Meter-Abstände für feine Tröpfchen vor, was die Driftminderung zu einem compliance-kritischen Status erhebt.[2]Bundesregister, "Änderungen der Anwendungsausschlusszone," federalregister.gov Verkapselte Pyrethroide setzen Wirkstoffe langsam frei, reduzieren die Verlagerung außerhalb des Zielbereichs um bis zu 57 % und verlängern die Intervalle zwischen den Spritzungen. Die Übernahme von Encapsys durch Milliken & Company im Jahr 2023 stärkt das Angebot an biologisch abbaubaren Kapselwänden, die die bevorstehenden EU-Grenzwerte für Mikroplastik erfüllen. Da Einzelhändler und Zertifizierungsstellen die Bestäubersicherheitsprüfungen verschärfen, werden verkapselte Formulierungen rasch zur bevorzugten Option für hochwertige Obst-, Gemüse- und Baumwollsysteme, die Wirksamkeit mit ökologischer Verantwortung in Einklang bringen müssen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Entwicklung pyrethroid-resistenter Helicoverpa- und Spodoptera-Arten | -1.40% | Global, am stärksten in Baumwollanbaugebieten | Kurzfristig (≤ 2 Jahre) |

| Strengere Rückstandshöchstgehalte in wichtigen Getreideimportregionen | -0.80% | EU, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von gentechnisch veränderten Bt-Kulturen, die die Nachfrage nach Blattinsektiziden reduziert | -0.60% | Indien, Brasilien, Argentinien, Ausweitung in Afrika | Langfristig (≥ 4 Jahre) |

| Verstärkte Bestäubersicherheitsprüfung durch Lebensmitteleinzelhändler und Nichtregierungsorganisationen | -0.50% | Nordamerika, Europa, wichtige Exportmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Entwicklung pyrethroid-resistenter Helicoverpa- und Spodoptera-Arten

Intensiver Pyrethroid-Einsatz hat kdr- und metabolische Resistenzallele in Helicoverpa- und Spodoptera-Arten selektiert, was die Feldkontrolle verringert und Landwirte in kostspielige Nachspritz-Zyklen zwingt. Kurzzeit-Baumwolle in Indien erfordert nun durchschnittlich 4,5 zusätzliche Spritzungen pro Hektar, was die Betriebsmittelkosten um 28 USD pro Hektar erhöht und Resistenz-Rückkopplungsschleifen beschleunigt. Branchenkonsortien finanzieren betriebliche Überwachung und Resistenzmanagement-Schulungen, doch die Einführung rotierender Wirkmechanismen bleibt inkonsistent, insbesondere in Kleinbauern-Systemen. Ohne weitreichende Bewirtschaftungsmaßnahmen drohen resistenzbedingte Ertragsverluste die Formulierungsgewinne zu übersteigen.

Strengere Rückstandshöchstgehalte in wichtigen Getreideimportregionen

Die Europäische Behörde für Lebensmittelsicherheit überprüft Deltamethrin-Grenzwerte in importierten Hülsenfrüchten, mit vorläufigen Reduzierungen von 0,1 mg/kg auf 0,03 mg/kg im Rahmen einer öffentlichen Konsultation. Parallele Überprüfungen in Japan und Südkorea signalisieren eine globale Verschiebung hin zu niedrigeren Toleranzschwellen. Forschungs- und Entwicklungspipelines betonen nun rückstandsarme Wirkstoffe, Synergisten, die schnell abgebaut werden, sowie digitale Werkzeuge, die die Dosis an die Bestandsdichte anpassen. Lieferanten, die Rückstandsprofile unterhalb der Grenzwerte nachweisen können, werden voraussichtlich einen bevorzugten Beschaffungsstatus bei multinationalen Getreidehändlern erlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dual-Wirkungs-Mischungen verlängern die Restwirkungsdauer

Pyrethroide Typ II hielten im Jahr 2024 einen Marktanteil von 38 % bei landwirtschaftlichen Pyrethroiden, gestützt durch Breitspektrum-Niederschlagswirkung und etablierte regulatorische Zulassungen. Dual-Wirkungs-Mischungen entwickeln sich mit einem CAGR von 11,8 % und nutzen komplementäre Wirkmechanismen, um Resistenzen zu mindern und das Kontrollfenster zu erweitern. Formulierer kombinieren Lambda-Cyhalothrin mit Diamiden oder Spinosynen und schaffen Premium-Produkte, die Preisaufschläge von 18–25 % gegenüber Einzel-Wirkstoff-Benchmarks erzielen. Typ-I-Moleküle behalten ihre Relevanz im Spezialtuartenbau, wo eine schnelle Niederschlagswirkung während kurzer Vorernteintervalle entscheidend ist. Laufende Patentanmeldungen deuten auf eine robuste Innovationspipeline hin, die sich auf synergistisch verbesserte Kapseln und schnell abbauende Esterchemikalien konzentriert, die Rückstandsobergrenzen erfüllen, ohne die Wirksamkeit zu beeinträchtigen.

Nach Kulturpflanzentyp: Baumwolle treibt das schnellste inkrementelle Volumen

Ölsaaten und Hülsenfrüchte machten im Jahr 2024 46 % der Marktgröße für landwirtschaftliche Pyrethroide aus, bedingt durch Rekord-Sojabohnenflächen in Südamerika und wachsende Kichererbsenflächen in Indien.[3]Farmdoc Daily, "Rekord-Sojaernte in Südamerika," farmdocdaily.illinois.edu Faserpflanzen, hauptsächlich Baumwolle, werden voraussichtlich bis 2030 den höchsten CAGR von 12,6 % erzielen. Das Segment profitiert von anhaltendem Druck durch Wanzen und Baumwollkapselwürmer selbst in Bt-einführenden Regionen, was die Häufigkeit von Blattspritzungen aufrechterhält. Getreide und Körner halten eine stetige Nachfrage aufrecht, da die Saatgutbehandlungsvorschriften für Neonikotinoide strenger werden, während Obst- und Gemüseanbauer zunehmend auf verkapselte oder Dual-Wirkungs-Pyrethroide umsteigen, die die Rückstandsgrenzwerte der Exportmärkte und Bestäubersicherheitsprotokolle erfüllen.

Nach Formulierung: Verkapselte Suspensionen gewinnen regulatorische Gunst

Emulgierbare Konzentrate dominieren weiterhin mit einem Anteil von 42 % im Jahr 2024, bevorzugt von Händlern aufgrund ihres Preis-Leistungs-Verhältnisses. Mikroverkapselte Suspensionen führen das Wachstum mit einem CAGR von 13,2 % an, da Regulierungsbehörden, Einzelhändler und Prüfer sich der Driftreduktionstechnologie zuwenden. Innovationen bei Polymerwänden verlängern die Restwirkungsaktivität, reduzieren Photolyse-Verluste und ermöglichen flexibles Tankmischen mit biologischen Mitteln. Suspensionskonzentrate und benetzbare Pulver bleiben in preissensiblen Kleinbauernmärkten beliebt, während Aerosole mit sehr niedrigem Volumen auf hochwertige Obstgarten- und Gewächshaussysteme abzielen, die präzise Tröpfchenspektren erfordern.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2024 mit einem Umsatzanteil von 44 %. Chinesische politische Anreize für Formulierungen mit geringer Toxizität und Indiens Flächenzuwächse bei Baumwolle und Sojabohnen stützen die Nachfrage. Reis- und Palmölsysteme in Südostasien fügen inkrementelles Volumen hinzu, während Australiens strenge Driftstandards die Substitution von emulgierbaren Konzentraten durch verkapselte Suspensionen beschleunigen.

Afrika ist die am schnellsten wachsende Region mit einem CAGR von 9,8 %, angetrieben durch geberfinanzierte Mechanisierungsprojekte und staatliche Bemühungen zur Formalisierung von Agrarhändlerkanälen. Südafrika führt bei der Einführung von Präzisionssprühdrohnen, und Nigerias Reformen im privaten Sektor bei der Lagerhaltung verbessern die Produktverfügbarkeit. Ostafrikanische Gartenbauexporteure bevorzugen mikroverkapselte Pyrethroide, die dabei helfen, europäische Rückstandshöchstgehalts-Schwellenwerte zu erfüllen, ohne Preisstrafen für Rückstandsprüfungsausfälle zu erleiden.

Nordamerika verzeichnet moderates Wachstum, begrenzt durch eine reife Nachfrage, aber gestützt durch die rasche Einführung von KI-gesteuertem Punktsprühen, das die Chemiekosten pro Hektar halbiert. Baumwoll- und Maisproduzenten in den Vereinigten Staaten investieren in digitale Scouting-Werkzeuge, die variable Pyrethroid-Anwendungen auslösen und so die Gesamtbelastung reduzieren, während die Flächenabdeckung erhalten bleibt. Europa bleibt compliance-getrieben, wobei Lieferanten ihre Forschung und Entwicklung auf schnell abbauende Ester ausrichten, die Wirksamkeit mit den bevorstehenden Zielen der Verordnung über die nachhaltige Verwendung in Einklang bringen.

Wettbewerbslandschaft

Der Markt für landwirtschaftliche Pyrethroide ist mäßig konzentriert. BASF, Bayer, Syngenta, FMC und UPL halten zusammen den größten Marktanteil und lassen bedeutenden Spielraum für regionale Spezialisten. Marktführer nutzen integrierte Lieferketten – von der Synthese technischer Qualität bis hin zu digitalen landwirtschaftlichen Beratungsplattformen – um Vertriebs- und Preisvorteile zu sichern. BASFs Patente für Kapselsuspensionen und Bayers KI-gestützte Climate FieldView-Integrationen sind Beispiele für Bündelungsstrategien, die Chemie in Entscheidungsunterstützungs-Ökosysteme einbetten.

Unternehmen zielen auf Nischenmöglichkeiten wie biologisch abbaubare Wandmaterialien und Synergistenkombinationen ab, die lokale Resistenzprofile ansprechen. Meghmani Organics und PI Industries erweitern die Lohnfertigungskapazitäten in Indien, um technische Qualitäts-Outsourcing von multinationalen Unternehmen zu gewinnen, die Kosteneffizienz anstreben. Sumitomo und Mitsui Chemicals vertiefen Forschungs- und Entwicklungspartnerschaften rund um Lignin-basierte Wandpolymere, die Japans Kunststoffabfall-Richtlinien entsprechen.

Strategische Allianzen mit Drohnenherstellern und Agrardaten-Startups nehmen zu. Syngentas Zusammenarbeit mit Rantizo bietet schlüsselfertige Sprühdienstleistungen an, während FMC API-Verbindungen zwischen seiner Arc-Landwirtschaftsentscheidungsplattform und der Langstreckendrohnenflotte von Precision AI erprobt. Diese Kooperationen zielen darauf ab, Produktloyalität zu sichern, indem etikettoptimierte Anwendungsrezepte direkt in autonome Systeme eingebettet werden, was die Markendifferenzierung am Verwendungsort stärkt.

Branchenführer für landwirtschaftliche Pyrethroide

BASF SE

FMC Corporation

UPL Ltd

Bayer AG

Syngenta Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2023: FMC Corporation brachte Ethos Elite LFR auf den Markt, ein neues Insektizid/Biofungizid-Premix-Pflanzenschutzprodukt für den Einsatz in den Vereinigten Staaten. Das Produkt kombiniert Bifenthrin, ein bewährtes Pyrethroid-Insektizid, mit zwei proprietären biologischen Stämmen – Bacillus velezensis RTI301 und Bacillus subtilis RTI477. Diese Kombination bietet Breitspektrum-Kontrolle gegen Frühsaisoner-Krankheiten und bodenbürtige Schädlinge.

- September 2022: FMC Corporation India erweiterte sein Portfolio durch die Einführung von drei neuen Produkten, darunter das Insektizid Talstar Plus, das Bifenthrin als primären Wirkstoff enthält. Talstar Plus schützt vor saugenden und beißenden Schädlingen, die indische Landwirte beim Anbau von Erdnüssen, Baumwolle und Zuckerrohr betreffen.

Berichtsumfang des globalen Marktes für landwirtschaftliche Pyrethroide

| Pyrethroide Typ I |

| Pyrethroide Typ II |

| Dual-Wirkungs-Formulierungen |

| Sonstige |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Faserpflanzen |

| Sonstige |

| Emulgierbare Konzentrate |

| Suspensionskonzentrate |

| Benetzbare Pulver und Granulate |

| Mikroverkapselte Suspensionen |

| Aerosole und Formulierungen mit sehr niedrigem Volumen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Kenia | |

| Übriges Afrika |

| Nach Produkttyp | Pyrethroide Typ I | |

| Pyrethroide Typ II | ||

| Dual-Wirkungs-Formulierungen | ||

| Sonstige | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Faserpflanzen | ||

| Sonstige | ||

| Nach Formulierung | Emulgierbare Konzentrate | |

| Suspensionskonzentrate | ||

| Benetzbare Pulver und Granulate | ||

| Mikroverkapselte Suspensionen | ||

| Aerosole und Formulierungen mit sehr niedrigem Volumen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Kenia | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für landwirtschaftliche Pyrethroide?

Die Marktgröße für landwirtschaftliche Pyrethroide erreichte im Jahr 2025 4,5 Milliarden USD und wird voraussichtlich bis 2030 auf 6,0 Milliarden USD ansteigen.

Welcher Produkttyp führt beim globalen Umsatz?

Pyrethroide Typ II führen mit einem Marktanteil von 38 % im Jahr 2024 aufgrund ihrer Breitspektrum-Wirksamkeit und langjährigen Zulassungen.

Welche Region wächst am schnellsten?

Afrika ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 9,8 % bis 2030, da Modernisierungsprogramme und verbesserte Agrarhändlernetzwerke die Einführung fördern.

Wie gestalten Vorschriften die Produktinnovation?

Pufferzonenvorgaben und Driftschutzvorschriften sowie strengere Rückstandshöchstgehalte lenken die Forschung und Entwicklung hin zu mikroverkapselten Formulierungen, die die Exposition außerhalb des Zielbereichs begrenzen und gleichzeitig die Wirksamkeit aufrechterhalten.

Seite zuletzt aktualisiert am: