Marktgröße und Marktanteil für Agentische KI in der Semantischen Schicht und im Wissensgraphen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

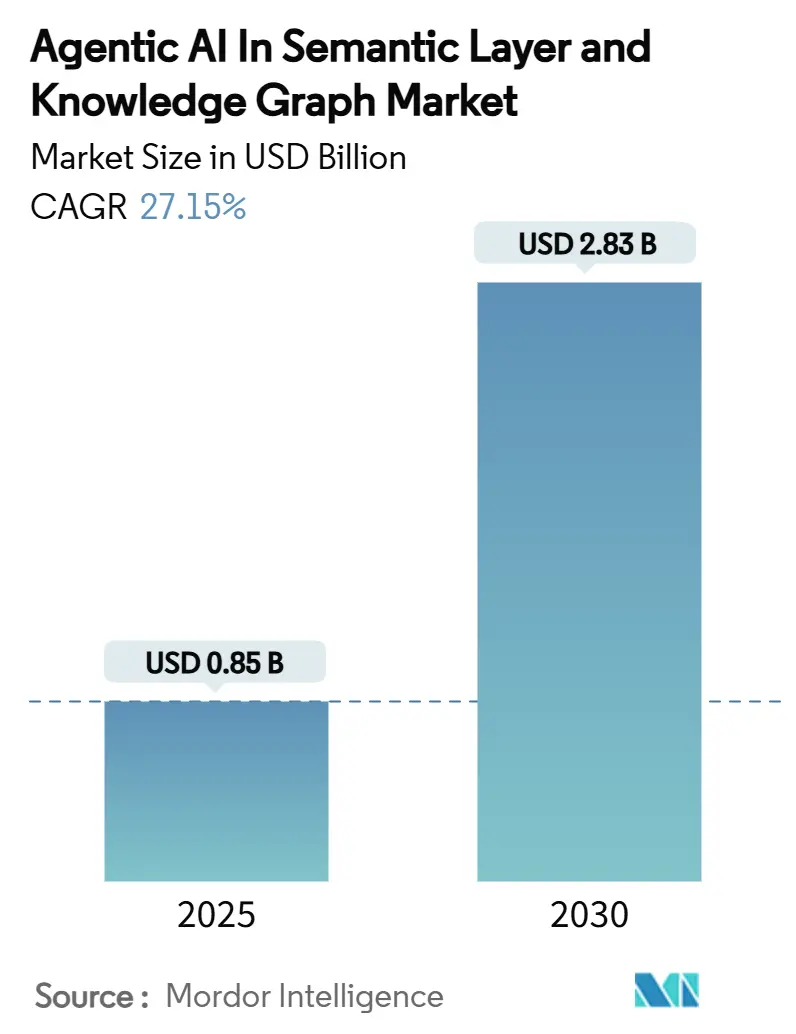

| Marktgröße (2025) | 0.85 Milliarden US-Dollar |

| Marktgröße (2030) | 2.83 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 27.15% CAGR |

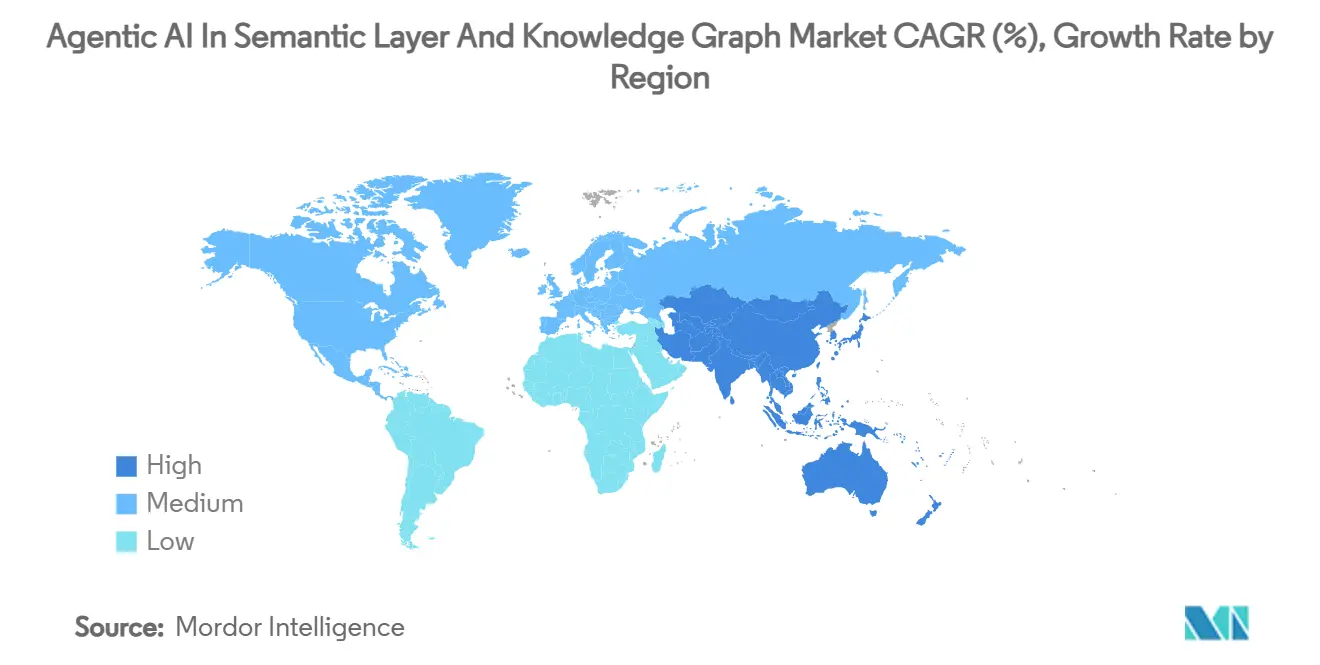

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

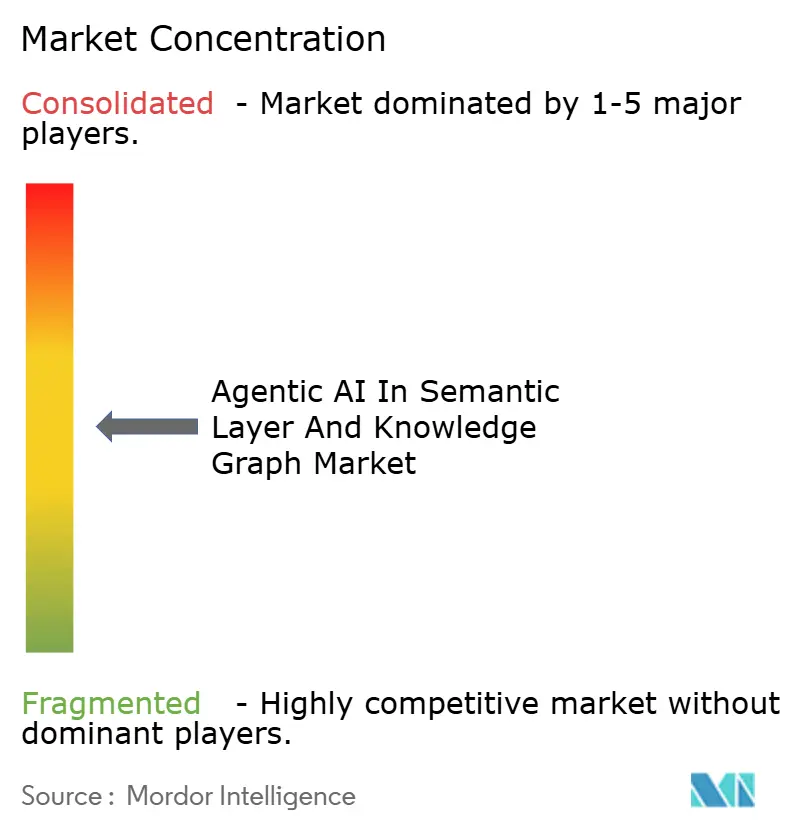

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agentische KI in der Semantischen Schicht und im Wissensgraphen von Mordor Intelligence

Die Marktgröße für Agentische KI in der Semantischen Schicht und im Wissensgraphen beläuft sich im Jahr 2025 auf 0,85 Milliarden USD und wird bis 2030 voraussichtlich 2,83 Milliarden USD erreichen, was einer CAGR von 27,15 % über den Zeitraum entspricht. Die wachsende Dringlichkeit in Unternehmen, autonome Agenten einzusetzen, die über gut strukturierte Wissensbestände schlussfolgern können, anstatt ausschließlich auf parametrisches Lernen aus großen Sprachmodellen zu setzen, treibt diesen Anstieg voran. Softwarekomponenten behalten ihre dominante Stellung, doch Beratungs- und Integrationsdienstleistungen übertreffen sie beim Wachstum, da Unternehmen praxisnahe Unterstützung suchen. Cloud-Bereitstellungen beherrschen nach wie vor den Löwenanteil der Implementierungen, obwohl On-Premises-Rollouts schneller expandieren, da Bedenken hinsichtlich der Datensouveränität zunehmen. Nordamerika bleibt der Umsatzführer, doch die KI-Initiativen des öffentlichen Sektors und die Digitalisierungsprogramme in der Fertigung im Asien-Pazifik-Raum katapultieren diese Region an die Spitze der Wachstumsrangliste. Die Wettbewerbsintensität nimmt zu, da Graphdatenbank-Anbieter Rekordsummen an Finanzierung sichern und hyperscalende Cloud-Anbieter Graphdienste nativ einbetten.

Wichtigste Erkenntnisse des Berichts

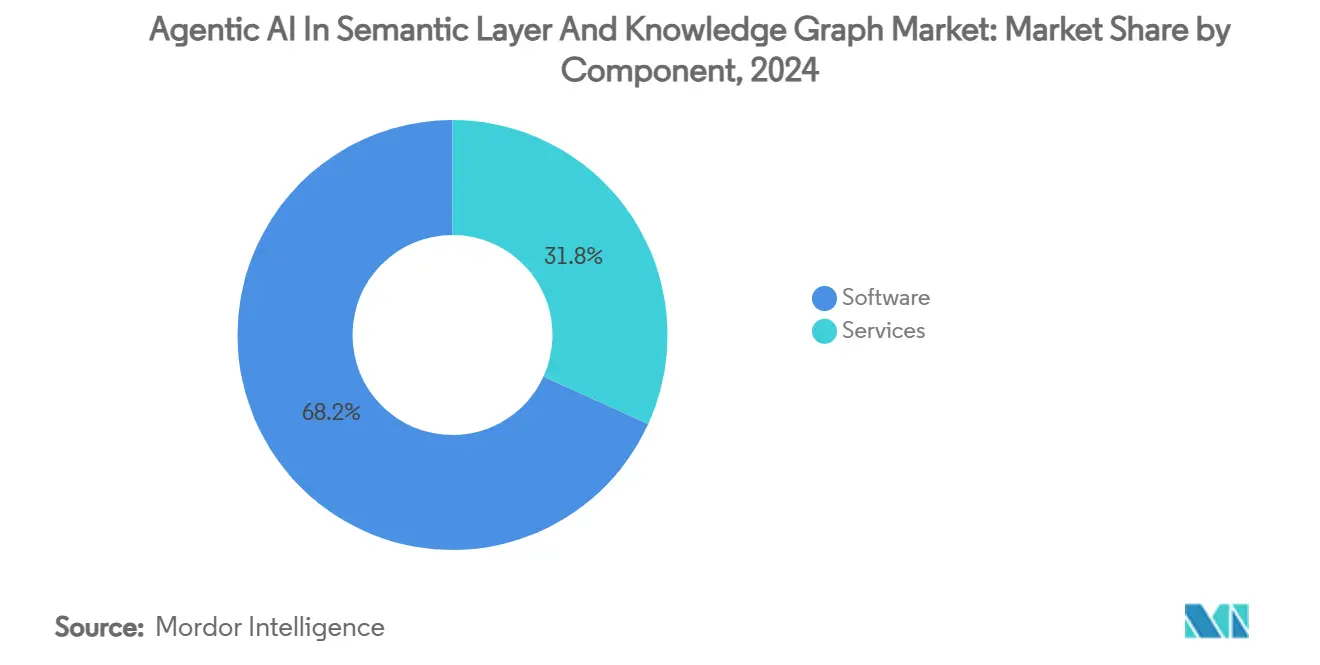

- Nach Komponente entfiel im Jahr 2024 ein Anteil von 68,2 % des Marktanteils für Agentische KI in der Semantischen Schicht und im Wissensgraphen auf Software, während Dienstleistungen bis 2030 mit einer CAGR von 27,8 % wachsen.

- Nach Wissensgraphen-Typ hielten Unternehmens-Wissensgraphen im Jahr 2024 einen Anteil von 52,3 % an der Marktgröße für Agentische KI in der Semantischen Schicht und im Wissensgraphen, während domänenspezifische Graphen mit einer CAGR von 29,4 % wachsen.

- Nach Anwendung führten Kunden- und 360-Grad-Analysen im Jahr 2024 mit einem Umsatzanteil von 24,7 %; konversationelle und agentische KI-Assistenten werden voraussichtlich mit einer CAGR von 34,1 % wachsen.

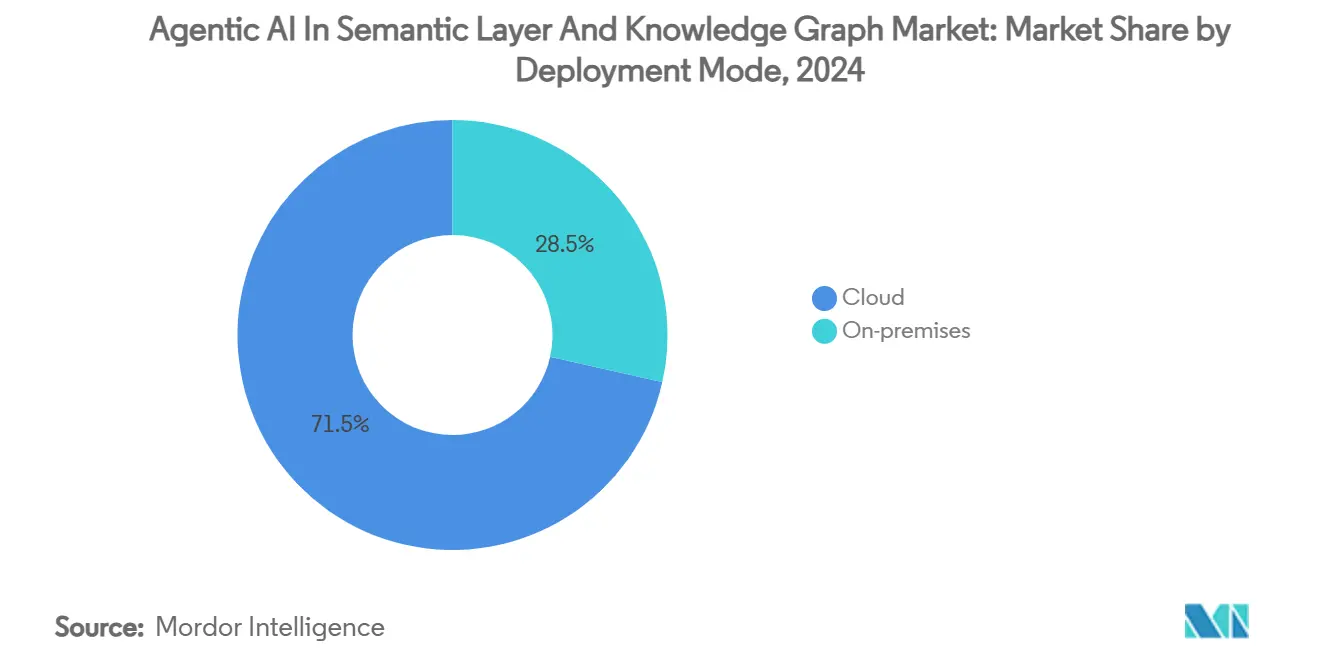

- Nach Bereitstellungsmodus entfielen im Jahr 2024 71,5 % des Umsatzes auf Cloud-Installationen, doch On-Premises-Konfigurationen wachsen mit einer CAGR von 32,5 %.

- Nach Endnutzerbranche dominierte BFSI im Jahr 2024 mit einem Anteil von 31,2 %, während Gesundheitswesen und Biowissenschaften eine CAGR von 30,7 % verzeichnen sollen.

- Nach Geografie trug Nordamerika im Jahr 2024 38,9 % des Umsatzes bei; für den Asien-Pazifik-Raum wird bis 2030 eine CAGR von 28,9 % prognostiziert.

Globale Markttrends und Erkenntnisse für Agentische KI in der Semantischen Schicht und im Wissensgraphen

Analyse der Auswirkungen der Treiber

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Generative KI treibt Arbeitsabläufe zur Retrieval-Augmented Generation (RAG) voran | +6.2% | Global, mit Schwerpunkt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Explosionsartig wachsende Mengen vernetzter Unternehmensdaten | +5.8% | Global, mit führender Übernahme in der Fertigung im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Cloud-native Graphplattformen senken die Gesamtbetriebskosten | +4.1% | Nordamerika und die EU sind primär, Asien-Pazifik ist aufstrebend | Mittelfristig (2–4 Jahre) |

| Regulatorische und Risiko-Compliance-Nachfrage im BFSI-Bereich | +3.7% | Global, angetrieben durch die EU-DSGVO und US-amerikanische Datenschutzgesetze auf Staatsebene | Langfristig (≥ 4 Jahre) |

| Standardisierung des Modell-Kontext-Protokolls (MCP) erschließt Plug-and-Play-Schichten | +2.9% | Global, mit führenden Unternehmens-Softwareanbietern | Kurzfristig (≤ 2 Jahre) |

| Boom der Risikokapitalfinanzierung bei domänenspezifischen Semantikschicht-Start-ups | +2.1% | Schwerpunkt in Nordamerika und der EU, Ausweitung auf den Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Generative KI treibt Arbeitsabläufe zur Retrieval-Augmented Generation (RAG) voran

Unternehmen wechseln vom einfachen Prompt-Engineering zu RAG-Architekturen, die große Sprachmodelle mit verifizierten organisatorischen Wissensgraphen verknüpfen. Die Integration von Neo4j mit dem Azure OpenAI Service ermöglicht es Teams, generative Ausgaben auf vertrauenswürdigen Daten zu verankern und so Halluzinationen zu reduzieren, die die Einführung in regulierten Branchen hemmen. Die TigerVector-Version von TigerGraph vom Januar 2025 vereint Vektorsuche mit Graphabfragen und ermöglicht es einer einzigen Plattform, unstrukturierte Einbettungen und strukturierte Beziehungen zu verwalten.[1]TigerGraph, „TigerVector: Unterstützung der Vektorsuche in Graphdatenbanken für fortgeschrittene RAGs,” tigergraph.com Frühe Pilotprojekte bei globalen Banken zeigen, dass GraphRAG-Pipelines die Compliance-Prüfungen um 40 % verkürzen, wenn sie Dokumentenabrufsysteme ersetzen. Diese Erfolge stärken den Appetit des Managements auf Semantikschichten, die auf agentische KI-Assistenten zugeschnitten sind.

Explosionsartig wachsende Mengen vernetzter Unternehmensdaten

IoT-Rollouts, Multi-Cloud-Umgebungen und digitale Lieferketten überfluten Unternehmen mit beziehungsreichen Daten, die traditionelle Data Warehouses nicht modellieren können. ABB konsolidierte Datenfeeds aus 40 ERP-Systemen in einer einheitlichen Semantikschicht, um Kosteneinsparungen in Millionenhöhe zu erzielen. Siemens Energy nutzte metaphactory, um im ersten Jahr 1.500 manuelle Arbeitsstunden einzusparen und gleichzeitig die Logistik für Turbinenersatzteile zu optimieren.[2]Metaphacts, „Siemens Energy beschleunigt die Anwendungsentwicklung mit dem metaphactory Wissensgraphen,” metaphacts.com Automobilführer wie Jaguar Land Rover reduzierten die Abfragezeiten in der Lieferkette nach der Implementierung von TigerGraph von 3 Wochen auf 45 Minuten. Solche Ergebnisse rechtfertigen Investitionen, die das agentische KI-Schlussfolgern über komplexe Anlagen-, Prozess- und Lieferantennetzwerke untermauern.

Cloud-native Graphplattformen senken die Gesamtbetriebskosten

Elastische Architekturen und verwaltete Dienste reduzieren den Qualifikationsbedarf und den Infrastrukturaufwand im Zusammenhang mit Graph-Workloads. AWS berichtet von Einsparungen von bis zu 40 % bei I/O-intensiven Graph-Traversierungen durch Aurora I/O-optimierte Konfigurationen. Neo4j Aura beseitigt routinemäßige Datenbankadministrationsaufgaben und passt die Kapazität an Abfragespitzen an. Serverlose Optionen wie Neptune Serverless richten die Ausgaben weiter an dem variablen Semantikschicht-Datenverkehr aus, der typisch für konversationelle KI-Anwendungsfälle ist. Unternehmen, die selektive Entitätsextraktion und inkrementelle Aktualisierungen einsetzen, senken die RAG-Indexierungskosten und behalten dabei die Genauigkeit bei.

Regulatorische und Risiko-Compliance-Nachfrage im BFSI-Bereich

Finanzinstitute sehen sich strengen Anforderungen hinsichtlich Erklärbarkeit, Datenherkunft und Datenschutz gegenüber. Die DSGVO und aufkommende US-amerikanische Datenschutzgesetze auf Staatsebene zwingen Banken dazu, Ströme personenbezogener Daten präzise zu kartieren – eine Aufgabe, die Wissensgraphen automatisieren. Das bevorstehende EU-KI-Gesetz wird Risikobewertungen für Systeme mit hoher Auswirkung vorschreiben und BFSI-Anbieter dazu veranlassen, Semantikschichten für Prüfpfade und algorithmische Transparenz einzubetten. Der GPT-4-Wissensmanagement-Einsatz von Morgan Stanley stützt sich auf graphgestützte Erklärungen, um interne Compliance-Teams zufriedenzustellen.

Analyse der Auswirkungen der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an Fachkräften für Graph-Datentechnik | -4.3% | Global, mit akutem Mangel in den aufstrebenden Märkten des Asien-Pazifik-Raums | Langfristig (≥ 4 Jahre) |

| Reibung durch doppelte Standards (RDF vs. Property Graph) | -2.8% | Global, mit dem stärksten Einfluss auf Unternehmens-Softwareanbieter | Mittelfristig (2–4 Jahre) |

| Hohe anfängliche Lizenzierungs- und Integrationskosten | -2.1% | Global, mit besonders betroffener KMU-Übernahme | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei der IP-Lizenzierung rund um Open-Source-Graphabfragesprachen | -1.4% | Global, mit den größten Bedenken bei Rechtsabteilungen von Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Fachkräften für Graph-Datentechnik

Die Nachfrage nach Cypher-, SPARQL- und aufkommenden GQL-Kenntnissen übersteigt das Angebot bei weitem. Gehaltspakete von über 1 Million USD für erfahrene Graph-Spezialisten verdeutlichen den Mangel. Unternehmen im Asien-Pazifik-Raum kämpfen am stärksten damit, da die rasche KI-Einführung die regionalen Ausbildungspipelines übersteigt und Tausende von Stellen unbesetzt lässt. Deutsche Industrieverbände prognostizieren bis 2026 780.000 unbesetzte Technikstellen, wobei Graph-Engineering zu den am schwersten zu besetzenden gehört. Betriebliche Schulungsinitiativen helfen, erreichen aber selten eine tiefe Expertise in der semantischen Modellierung, was Projektzeitpläne verlängert.

Reibung durch doppelte Standards (RDF vs. Property Graph)

Unternehmen zögern, wenn die Plattformwahl sie an einen Standard zu binden scheint. RDF bietet ontologische Strenge, während Property Graphs Geschwindigkeit für operative Analysen liefern. RDF und ISO GQL streben nach Konvergenz, aber die Zeitpläne der Anbieter variieren, sodass Architekten, die hybride Stacks aufbauen, mit kostspieligen Konnektoren und duplizierten Daten konfrontiert sind. Proprietäre Erweiterungen verstärken die Fragmentierung weiter, erhöhen die Wechselbarrieren und verlangsamen die breite Einführung.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Software-Dominanz

Der Softwareanteil des Marktes für Agentische KI in der Semantischen Schicht und im Wissensgraphen generierte im Jahr 2024 68,2 % des Umsatzes, angetrieben durch wiederkehrende Abonnements für Graphdatenbanken und Semantik-Engines. Dienstleistungen verzeichnen jedoch eine CAGR von 27,8 %, da Unternehmen auf spezialisierte Beratungsunternehmen setzen, um Graphen in Legacy-Systeme zu integrieren. Integrationspartner erzielen Premiumgebühren, da der Erfolg von einer nuancierten Ontologiegestaltung und einer sicheren Pipeline-Orchestrierung abhängt.

Implementierungs-Roadmaps kombinieren häufig Plattformlizenzen mit mehrjährigen Support-Retainern. Anbieter reagieren darauf, indem sie Referenzontologien und Low-Code-Tools bündeln, die die Einstiegshürde für interne Teams senken, doch die Nachfrage nach externer Expertise bleibt robust. Diese Dynamik positioniert Dienstleistungen dazu, den Umsatzanteil von Software kontinuierlich zu verringern, ohne dessen Vorrangstellung zu brechen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wissensgraphen-Typ: Domänenspezifische Graphen treiben Innovation voran

Unternehmens-Wissensgraphen hielten im Jahr 2024 52,3 % der Ausgaben, was den Bedarf der Unternehmen an breiten, funktionsübergreifenden Repositorien widerspiegelt. Domänenspezifische Alternativen verzeichnen nun eine CAGR von 29,4 %, dank eines klar fokussierten ROI in Nischen wie klinischen Studien oder Halbleiterausbeuten. Unternehmen schätzen einen engen Anwendungsbereich, da Ergebnisse schnell sichtbar werden und Modelle handhabbar bleiben.

Web-skalierte Graphen, die von Hyperscalern bereitgestellt werden, wachsen weiterhin, jedoch in einem gleichmäßigeren Tempo und dienen oft als externe Kontextschichten anstatt als zentrale Schlussfolgerungs-Engines. Mittelständische Unternehmen kombinieren zunehmend zugekaufte Open-Web-Tripel mit proprietären Domänengraphen, um Breite und Tiefe auszubalancieren und die gesamte Wissensabdeckung zu erweitern, ohne die Wartungsbudgets zu erhöhen.

Nach Anwendung: Agentische KI-Assistenten führen die Wachstumskurve an

Kunden- und 360-Grad-Analysen behielten im Jahr 2024 einen Umsatzanteil von 24,7 %, da Unternehmen das Omnichannel-Verhalten in einheitliche Datensätze zusammenführen. Agentische KI-Assistenten hingegen skalieren mit einer CAGR von 34,1 %, da Führungskräfte autonome Systeme genehmigen, die handeln können, anstatt nur zu berichten. Frühe Einsätze zeigen, dass Assistenten die Bearbeitungszeiten in Call-Centern verkürzen und komplexe Arbeitsabläufe wie die Rechnungsabstimmung orchestrieren.

Betrugserkennung bleibt ein stetiger Generator von Vertragsverlängerungen, angesichts der Eignung von Graphen zur Aufdeckung versteckter Beziehungen. Empfehlungs-Engines halten Schritt, da Einzelhändler Hyper-Personalisierungsgewinne anstreben. Wissenserkennungsplattformen runden die Nachfrage ab, insbesondere in F&E-intensiven Branchen, in denen die semantische Suche die Produktivität der Forscher steigert.

Nach Bereitstellungsmodus: On-Premises-Wachstum spiegelt Bedenken hinsichtlich der Datensouveränität wider

Die Cloud hatte im Jahr 2024 einen Anteil von 71,5 % der Ausgaben, doch On-Premises-Installationen verzeichnen eine CAGR von 32,5 %, da Datenschutzregime strenger werden. Europäische Banken und US-amerikanische Gesundheitsdienstleister verlagern sensible Workloads in private Cluster, während sie Cloud-Sandboxen für Prototyping beibehalten.

Hybride Architekturen, die verwaltete Dienste und Edge-Knoten kombinieren, entstehen. Unternehmen platzieren risikoarme Inferenzaufgaben auf serverlosen Endpunkten, während sie Rohdatensätze intern halten. Diese Mischung erhöht die operative Komplexität, befriedigt jedoch gleichermaßen Regulierungsbehörden und Finanzchefs und balanciert Kosteneffizienz mit Governance-Verpflichtungen.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich über die BFSI-Führung hinaus

BFSI generierte im Jahr 2024 31,2 % des Gesamtumsatzes, angetrieben durch Compliance- und Risikoanwendungsfälle. Gesundheitswesen und Biowissenschaften übertreffen nun jede andere Branche mit einer CAGR von 30,7 %. Pharmazeutische Konzerne setzen Domänengraphen ein, um Molekülentdeckungszyklen zu verkürzen, und Krankenhaussysteme nutzen Semantikschichten für ganzheitliche Patientenakten.

Der Einzelhandel folgt dicht dahinter, da Empfehlungsalgorithmen den Warenkorbwert steigern. Die Fertigung nutzt Graphen für die Lieferkettentransparenz und prädiktive Qualitätsanalysen. Die Übernahme durch die öffentliche Hand nimmt zu, da Behörden disparate Bürgerdatenbanken verknüpfen, um die Servicebereitstellung zu verbessern und dabei Datensouveränitätsgesetze einzuhalten.

Geografische Analyse

Nordamerika generierte im Jahr 2024 38,9 % des Umsatzes, gestützt durch die lebhafte Start-up-Pipeline des Silicon Valley und die finanzgetriebene Übernahme in New York. Neo4js Series-F-Runde über 325 Millionen USD, die größte in der Geschichte eines Datenbankanbieters, verdeutlicht die Überzeugung der Investoren.[3]Neo4j, „Neo4j gibt eine Series-F-Investition über 325 Millionen USD bekannt, die größte in der Datenbankgeschichte,” neo4j.com AWS, Microsoft und Google integrieren Graphdienste in KI-Stacks, senken Einstiegshürden und festigen die regionale Dominanz.

Der Asien-Pazifik-Raum wächst mit einer CAGR von 28,9 %, angetrieben durch Pekings „KI-Plus”-Programme, Tokios Digitalisierungsoffensive in der Fertigung und Indiens aufstrebenden Dienstleistungssektor. Lokale Anbieter lokalisieren Ontologien für Mandarin-, Japanisch- und Hindi-Datensätze und erweitern so die adressierbaren Märkte. Staatliche Anreize subventionieren Pilotprojekte in Smart-Factory- und Smart-City-Konfigurationen, die semantische Interoperabilität erfordern.

Europa verzeichnet ein stetiges Wachstum unter der DSGVO und dem bevorstehenden KI-Gesetz, das Erklärbarkeit priorisiert. Deutsche Automobilhersteller setzen Wissensgraphen in der Produktionsplanung ein, während Londoner Fintechs Graphen für Echtzeit-Geldwäscheprüfungen übernehmen. Post-Brexit-Datentransferregeln erschweren grenzüberschreitende Implementierungen und drängen multinationale Unternehmen zu hybriden Bereitstellungen, die Daten auf EU-basierte und UK-basierte Cluster aufteilen.

Wettbewerbslandschaft

Die Branche für Semantische Schichten und Wissensgraphen befindet sich in der Mitte des Konzentrationsspektrums. Neo4j führt die Rangliste an, überschritt Ende 2024 einen jährlich wiederkehrenden Umsatz von 200 Millionen USD und schloss eine tiefe Co-Entwicklungsvereinbarung mit AWS, um Graph-Schlussfolgerungen in generative Arbeitsabläufe einzubetten. TigerGraph differenziert sich durch massiv-parallele Analysen und fügt nun Vektorsuche hinzu, um RAG-Workloads anzusprechen. Stardog setzt auf ein semantisches Web-Erbe und Unternehmensontologien, um regulierte Konten zu gewinnen.

Strategische Akquisitionen gestalten das Feld neu. Samsungs Kauf von Oxford Semantic Technologies im Juli 2024 integriert On-Device-Wissensgraphen in Unterhaltungselektronik. Altair integrierte Cambridge Semantics in seine Data-Fabric-Suite, um den KI-Datenzugang zu vereinfachen. Databricks erwarb Neon für 1 Milliarde USD, um sein KI-Agenten-Framework mit serverlosen Postgres-Fähigkeiten zu untermauern.[4]Databricks, „Databricks erwirbt Neon in einem Datenbankdeal über 1 Milliarde USD,” databricks.com

Hyperscaler demokratisieren den Zugang mit verwalteten Graph-Angeboten, aber spezialisierte Start-ups treiben Innovationen an der Grenze von vertikaler Spezifität und KI-nativem Design voran. WisdomAI und Illumex beschaffen frisches Kapital, um chemisches Prozesswissen bzw. natürlichsprachliche Datenkatalogisierung anzugehen. Der Preiswettbewerb intensiviert sich bei der Commodity-Speicherung und verlagert das Schlachtfeld auf Abfragegeschwindigkeit, ML-Integration und Entwicklererfahrung.

Marktführer für Agentische KI in der Semantischen Schicht und im Wissensgraphen

Neo4j, Inc.

TigerGraph, Inc.

Stardog Union, Inc.

Ontotext AD

AtScale, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: TigerGraph integrierte TigerVector in Version 4.2 und vereinte Vektor- und Graphsuche für RAG-Szenarien.

- Dezember 2024: Anthropic veröffentlichte das offene Modell-Kontext-Protokoll zur Optimierung der KI-Tool-Interoperabilität.

- November 2024: Neo4j überschritt einen jährlich wiederkehrenden Umsatz von 200 Millionen USD und vertiefte die AWS-Zusammenarbeit für halluzinationsfreie generative KI.

- Juli 2024: Samsung Electronics erwarb Oxford Semantic Technologies für On-Device-Wissensgraph-Fähigkeiten.

Umfang des globalen Berichts über den Markt für Agentische KI in der Semantischen Schicht und im Wissensgraphen

| Software (Graphdatenbank, Semantikschicht-Engine, Werkzeuge) |

| Dienstleistungen (Integration, Beratung, Support) |

| Unternehmens-Wissensgraph |

| Domänenspezifischer Wissensgraph |

| Web-skalierter Wissensgraph |

| Kunden- und 360-Grad-Analysen |

| Betrugserkennung und Risikomanagement |

| Empfehlungs- und Personalisierungs-Engines |

| Konversationelle und agentische KI-Assistenten |

| Wissensentdeckung und Forschung |

| Cloud |

| On-Premises |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und E-Commerce |

| Fertigung und Lieferkette |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Katar | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Komponente | Software (Graphdatenbank, Semantikschicht-Engine, Werkzeuge) | ||

| Dienstleistungen (Integration, Beratung, Support) | |||

| Nach Wissensgraphen-Typ | Unternehmens-Wissensgraph | ||

| Domänenspezifischer Wissensgraph | |||

| Web-skalierter Wissensgraph | |||

| Nach Anwendung | Kunden- und 360-Grad-Analysen | ||

| Betrugserkennung und Risikomanagement | |||

| Empfehlungs- und Personalisierungs-Engines | |||

| Konversationelle und agentische KI-Assistenten | |||

| Wissensentdeckung und Forschung | |||

| Nach Bereitstellungsmodus | Cloud | ||

| On-Premises | |||

| Nach Endnutzerbranche | BFSI | ||

| Gesundheitswesen und Biowissenschaften | |||

| Einzelhandel und E-Commerce | |||

| Fertigung und Lieferkette | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Katar | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Agentische KI in der Semantischen Schicht und im Wissensgraphen?

Die Marktgröße für Agentische KI in der Semantischen Schicht und im Wissensgraphen wird im Jahr 2025 auf 0,85 Milliarden USD geschätzt.

Wie schnell wird der Markt in den nächsten fünf Jahren wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 27,15 % wächst und bis 2030 2,83 Milliarden USD erreicht.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen wachsen mit einer CAGR von 27,8 %, da Unternehmen Integrations- und Support-Expertise suchen.

Warum sind Semantikschichten für agentische KI-Assistenten entscheidend?

Sie verankern große Sprachmodelle in faktischem Organisationswissen, verbessern die Genauigkeit und reduzieren Halluzinationen, die die Einführung in regulierten Branchen behindern.

Welche Region wird voraussichtlich das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum ist bis 2030 auf eine CAGR von 28,9 % ausgerichtet und übertrifft damit alle anderen Regionen aufgrund staatlicher KI-Initiativen und der Digitalisierung der Fertigung.

Seite zuletzt aktualisiert am: