Größe und Marktanteil des afrikanischen Tabakmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

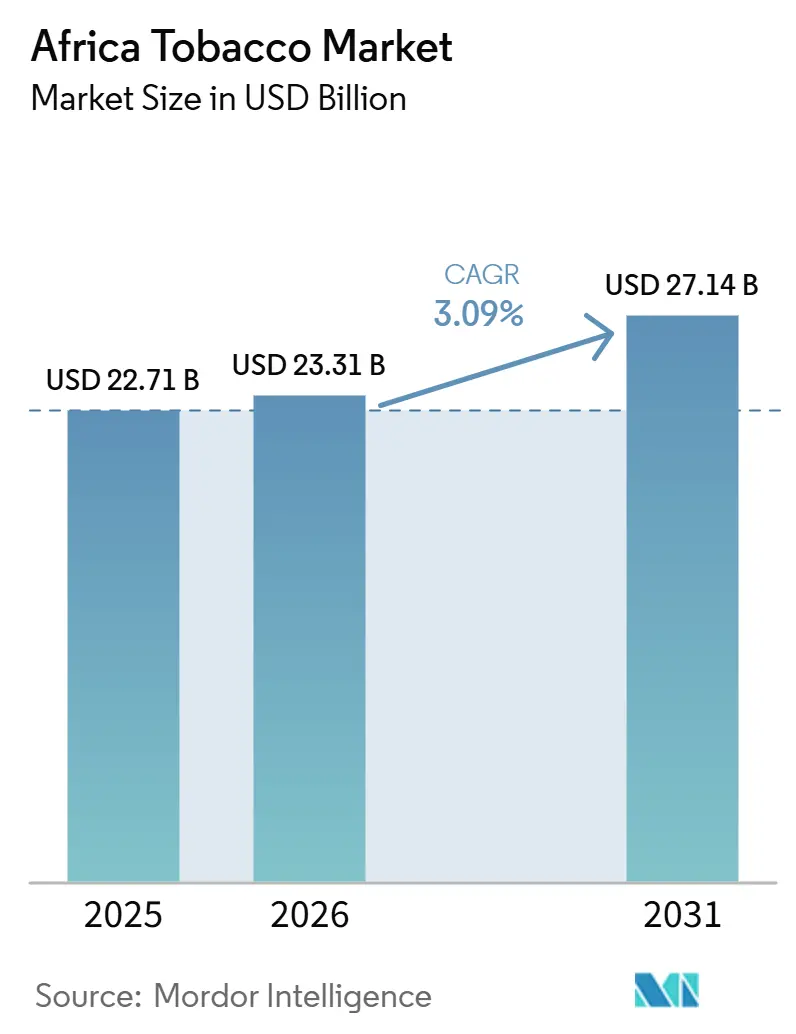

| Marktgröße im Basisjahr (2025) | 22.71 Milliarden US-Dollar |

| Marktgröße (2026) | 23.31 Milliarden US-Dollar |

| Marktgröße (2031) | 27.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.09% CAGR |

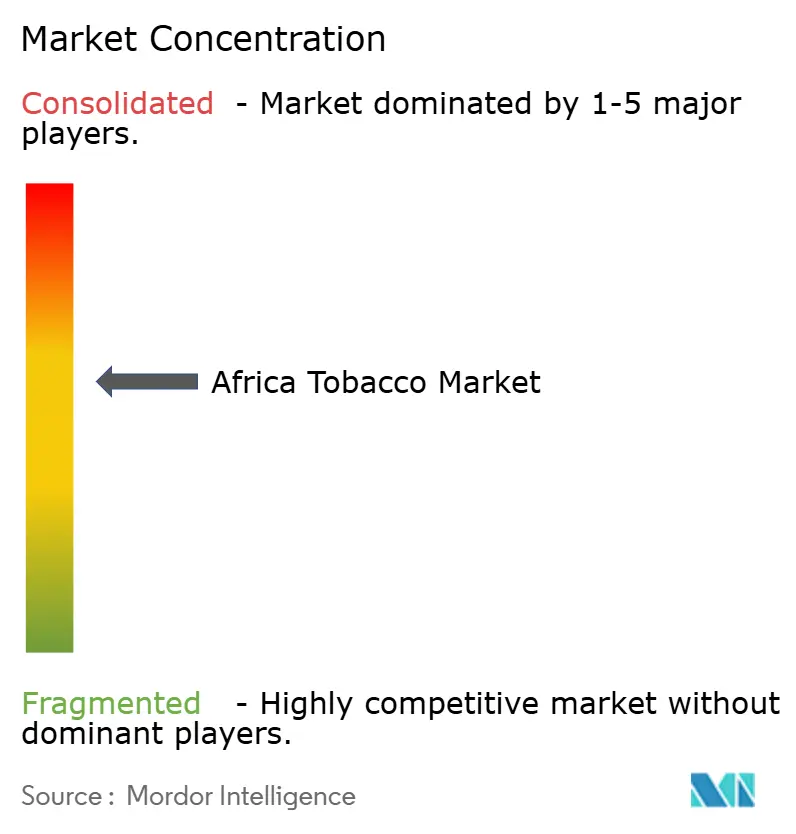

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Tabakmarktes von Mordor Intelligence

Die Größe des afrikanischen Tabakmarktes wird voraussichtlich von 22,71 Milliarden USD im Jahr 2025 auf 23,31 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 3,09 % über den Zeitraum 2026–2031 einen Wert von 27,14 Milliarden USD erreichen. Das Marktwachstum wird in erster Linie durch die große erwachsene Verbraucherbasis in Ländern wie Südafrika, Ägypten, Nigeria und Algerien gestützt, wo der Tabakkonsum trotz zunehmender regulatorischer Aufsicht relativ stabil bleibt. Zunehmende Urbanisierung, der Ausbau von Einzelhandelsvertriebsnetzen und die Verfügbarkeit erschwinglicher Tabakprodukte stützen die Nachfrage in mehreren afrikanischen Volkswirtschaften weiterhin. Darüber hinaus stärken multinationale Tabakhersteller ihre regionale Präsenz durch die Erweiterung des Produktportfolios, lokalisierte Fertigung und breitere Vertriebspartnerschaften. Steigende Tabakbesteuerung, strengere Werbebeschränkungen und wachsende Kampagnen zur Sensibilisierung der öffentlichen Gesundheit dürften das langfristige Konsumwachstum jedoch dämpfen, was im Prognosezeitraum zu einer stetigen, aber moderaten Marktexpansion führt.

Wichtigste Erkenntnisse des Berichts

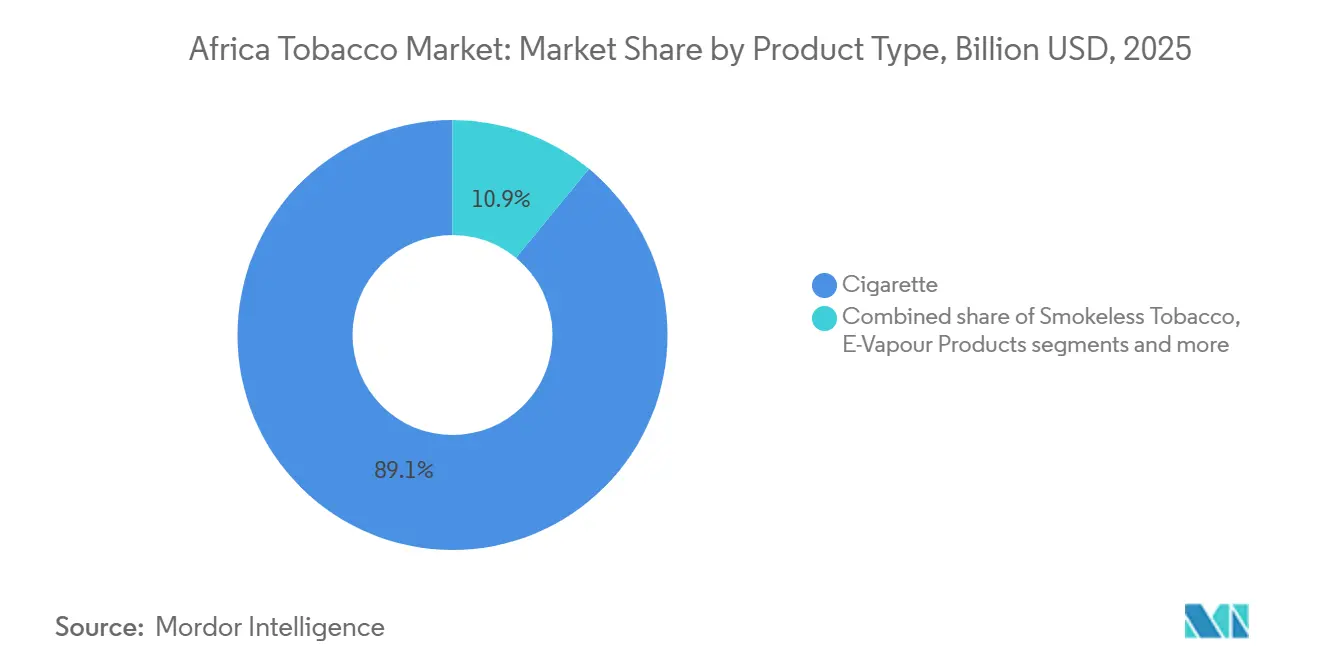

- Nach Produkttyp hielten Zigaretten im Jahr 2025 einen Anteil von 89,06 %, während E-Dampf-Produkte bis 2031 voraussichtlich mit einer CAGR von 4,83 % wachsen werden.

- Nach Endverbraucher entfielen im Jahr 2025 91,61 % des Wertes auf männliche Verbraucher, während für weibliche Verbraucher bis 2031 eine CAGR von 4,08 % prognostiziert wird.

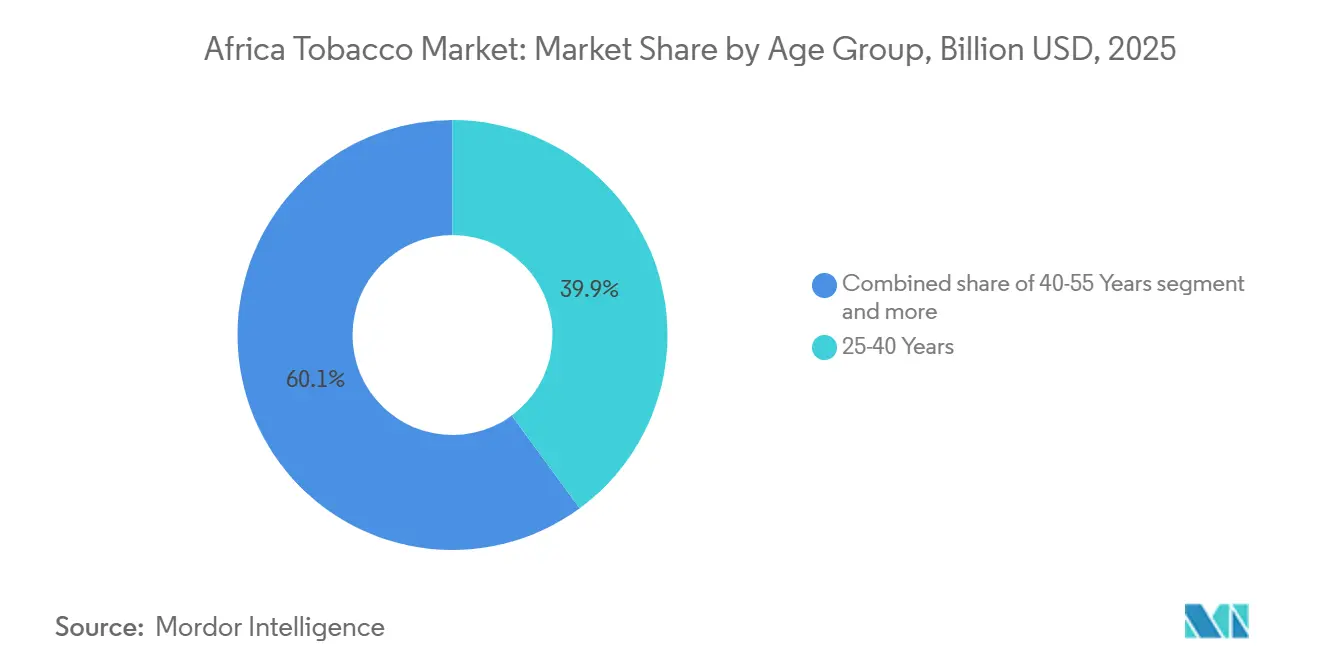

- Nach Altersgruppe hielt die Gruppe der 25- bis 40-Jährigen im Jahr 2025 einen Anteil von 39,91 %, während das Segment der unter 25-Jährigen bis 2031 voraussichtlich mit einer CAGR von 3,74 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 63,31 % des Umsatzes auf Convenience-Stores und traditionelle Lebensmittelgeschäfte, während für Fach- und Tabakgeschäfte bis 2031 eine CAGR von 4,14 % prognostiziert wird.

- Nach Geografie hielt Ägypten im Jahr 2025 einen Anteil von 30,67 % und verzeichnete mit 4,29 % bis 2031 auch die höchste prognostizierte CAGR.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Tabakmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung neuartiger Tabak- und Nikotinprodukte | +0.7% | Südafrika, Nigeria, Kenia, Ausstrahlungseffekte auf Ägypten und Marokko | Mittelfristig (2–4 Jahre) |

| Intensivierung von Marketing- und Werbestrategien durch Tabakkonzerne | +0.5% | Subsaharisches Afrika, Nordafrika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende strategische Expansion globaler Tabakkonzerne in Afrika | +0.6% | Gesamtafrika, frühe Gewinne in Marokko, Simbabwe, Südafrika | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Geschmacksinnovation und Produktdiversifizierung | +0.4% | Südafrika, Nigeria, Ägypten | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in Forschung und Entwicklung angesichts sich verändernder Marktdynamiken | +0.3% | Ägypten, Nigeria | Langfristig (≥ 4 Jahre) |

| Regulatorische Schlupflöcher und begrenzte Umsetzung von Tabakverbrauchsteuern | +0.4% | Ostafrika, Westafrika, Nordafrika | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung neuartiger Tabak- und Nikotinprodukte

Der afrikanische Tabakmarkt wird nicht mehr ausschließlich durch die Nachfrage nach brennbarem Tabak geprägt, da Kategorien mit reduziertem Risiko beginnen, Preisgestaltung, Einzelhandelsstrategien und den Kategorienmix zu beeinflussen. Philip Morris International plant, seine VEEV E-Zigarette im Oktober 2025 in Südafrika einzuführen und damit ein Drei-Produkte-Portfolio für rauchfreie Produkte zu vervollständigen, das auch IQOS und ZYN umfasst. Diese Einführung würde Südafrika zu einem von weltweit nur 20 Märkten machen, die alle drei Kategorien gemeinsam anbieten. Die Einführung ist über Südafrika hinaus bedeutsam, da sie zeigt, dass führende Unternehmen ausgewählte afrikanische Märkte zunehmend als tragfähige Plattformen für die Multi-Kategorie-Nikotinvermarktung betrachten und nicht nur als Zigarettenvertriebszentren. Bereits rund 20 % des legalen Zigarettenmarktes in Südafrika sind auf rauchfreie Produkte umgestiegen, was das Merchandising, die Regalökonomie und die Art und Weise verändert, wie Unternehmen die Markenrelevanz im formellen Handel verteidigen. Die geplante Wiedereinführung von VELO-Nikotinbeuteln durch BAT Kenia im Juli 2025 unter einem importgestützten Modell zeigt, dass Unternehmen orale Nikotinformate auch in preissensiblen Märkten testen, mit geringerem operativem Risiko als bei der lokalen Fertigung. Dieser Wandel macht den afrikanischen Tabakmarkt für Erstmover attraktiver, die Kategorien mit reduziertem Risiko skalieren können, bevor die Einzelhandelsinfrastruktur und die Regulierung schwieriger zu navigieren werden.

Intensivierung von Marketing- und Werbestrategien durch Tabakkonzerne

Die Intensivierung von Marketing- und Werbestrategien durch Tabakkonzerne stützt die Nachfrage im afrikanischen Tabakmarkt weiterhin, insbesondere in Ländern, in denen die Durchsetzung von Werbebeschränkungen nach wie vor uneinheitlich ist. Während konventionelle Werbung zunehmend reguliert wird, verlagern Tabakunternehmen ihren Fokus auf digitale Plattformen, Social-Media-Engagement, Point-of-Sale-Promotionen und indirekte Markenaufbauaktivitäten, um die Sichtbarkeit bei den Verbrauchern aufrechtzuerhalten. Marketingmaßnahmen werden auch gezielter, wobei Unternehmen lifestyleorientierte Kampagnen und Influencer-Kooperationen nutzen, um jüngere erwachsene Verbraucher zu erreichen. Eine im Jahr 2025 veröffentlichte, von Fachleuten begutachtete Studie stellte fest, dass digitales Marketing und influencergesteuertes Tabakmarketing in Nigeria, Südafrika, Ruanda, Kenia und Senegal weit verbreitet war und eine erhebliche Exposition bei Frauen im Alter von 18 bis 24 Jahren aufzeigte[1]Quelle: Biology and Health Science, "Die Entwicklung des Tabakmarketings gegenüber Frauen und Mädchen in Subsaharischem Afrika", bio.org. Dies verdeutlicht, wie die ungleichmäßige regulatorische Aufsicht über digitale Kanäle Tabakkonzernen weiterhin Möglichkeiten bietet, aufstrebende Verbrauchersegmente anzusprechen. Darüber hinaus stärken Werbeaktivitäten wie Einzelhandelsbranding, Produktpräsentationen und Sponsoring in Märkten mit vergleichsweise flexiblen Vorschriften die Markenbekanntheit und Verbraucherloyalität weiter.

Zunehmende strategische Expansion globaler Tabakkonzerne in Afrika

Große Hersteller setzen trotz hoher kurzfristiger Volatilität im Zusammenhang mit illegalem Handel weiterhin auf langfristige Investitionen im afrikanischen Tabakmarkt. Japan Tobacco International wird seine Fabrik im Wert von 92 Millionen USD in Tétouan, Marokko, voraussichtlich im Januar 2025 offiziell eröffnen. Die Anlage wird eine anfängliche Kapazität von 5 Milliarden Zigaretten pro Jahr haben, mit eingebautem Erweiterungspotenzial auf 10 Milliarden Zigaretten. Die Investition ist darauf ausgelegt, 12 nord- und westafrikanische Märkte zu bedienen, was darauf hindeutet, dass Hersteller Afrika als integrierte Produktions- und Vertriebsregion betrachten und nicht als eine Sammlung isolierter Chancen auf Länderebene. Philip Morris International wird voraussichtlich im Februar 2026 eine direkte kommerzielle Präsenz in Simbabwe wieder aufbauen, was mit dem Tobacco Value Chain Transformation Plan des Landes übereinstimmt und das Unternehmen näher an eine sich schnell entwickelnde Blatt- und Verarbeitungsbasis positioniert. KT&G nutzt seinen Fertigungsstandort in der Türkei auch als regionalen Knotenpunkt für Afrika. Auf den Nahen Osten und Afrika entfallen voraussichtlich 36 % seines internationalen Zigarettenabsatzmixes, während die Auslandserlöse im ersten Quartal 2026 voraussichtlich um 24,6 % im Jahresvergleich steigen werden. Diese Entwicklungen zeigen, dass der afrikanische Tabakmarkt weiterhin ausreichende langfristige Volumen-, Beschaffungs- und Fertigungsvorteile bietet, um neue Kapitalinvestitionen zu rechtfertigen, trotz uneinheitlicher politischer und kanalspezifischer Bedingungen.

Wachsender Fokus auf Geschmacksinnovation und Produktdiversifizierung

Der wachsende Fokus auf Geschmacksinnovation und Produktdiversifizierung entwickelt sich zu einem wichtigen Treiber des afrikanischen Tabakmarktes, da Hersteller versuchen, erwachsene Verbraucher durch differenzierte Produktangebote anzusprechen. Tabakkonzerne erweitern ihre Portfolios mit Kapselzigaretten, Mentholsorten, aromatisierten Zigarren, erhitzten Tabakprodukten und Nikotinbeuteln, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden und das allgemeine Nutzererlebnis zu verbessern. Produktinnovationen ermöglichen es Herstellern auch, die Nachfrage über verschiedene Preispunkte hinweg zu bedienen – von Wertmarken bis hin zu Premiumangeboten – und damit ihre Kundenbasis zu verbreitern. In städtischen Märkten zeigen jüngere erwachsene Verbraucher ein wachsendes Interesse an modernen Produktformaten, die Komfort, Individualisierung und wahrgenommene Neuheit bieten. Unternehmen führen dort, wo es die Vorschriften erlauben, auch limitierte Varianten und neu gestaltete Verpackungen ein, um die Markenattraktivität und das Verbraucherengagement zu stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Umwelt- und öffentliche Gesundheitsbedenken hinsichtlich des Tabakanbaus | -0.4% | Ostafrika, Südliches Afrika, Simbabwe, Malawi, Mosambik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung und Belege für illegalen Tabakhandel | -0.8% | Gesamtafrika, besonders ausgeprägt in Südafrika, Kenia, Sambia, Uganda | Kurzfristig (≤ 2 Jahre), Mittelfristig (2–4 Jahre) |

| Klimavariabilität und extreme Wetterereignisse mit Auswirkungen auf die Tabakblattproduktion | -0.3% | Simbabwe, Malawi, Mosambik, Tansania | Mittelfristig (2–4 Jahre), Langfristig (≥ 4 Jahre) |

| Wachsendes Gesundheitsbewusstsein und abnehmende gesellschaftliche Akzeptanz des Tabakkonsums | -0.5% | Städtische Märkte, Südafrika, Kenia, Nigeria, Marokko | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung und Belege für illegalen Tabakhandel

Die zunehmende Verbreitung des illegalen Tabakhandels bleibt ein erhebliches Hemmnis für den afrikanischen Tabakmarkt, da sie das Wachstum der formellen Tabakindustrie untergräbt und die staatlichen Steuereinnahmen verringert. Die weit verbreitete Verfügbarkeit von geschmuggelten und gefälschten Tabakprodukten ermöglicht es Verbrauchern, Zigaretten zu deutlich niedrigeren Preisen zu erwerben, was den Wettbewerbsdruck für legitime Hersteller erhöht. Der illegale Handel schwächt auch die Wirksamkeit der Tabakbesteuerung und der öffentlichen Gesundheitspolitik, indem er die Erschwinglichkeit von Tabakprodukten trotz höherer Verbrauchsteuern aufrechterhält. Gemäß den Berichten des WHO-Rahmenübereinkommens zur Eindämmung des Tabakgebrauchs (WHO FCTC) hatte weniger als die Hälfte der afrikanischen Vertragsparteien ein Track-and-Trace-System eingeführt, was auf anhaltende Lücken bei der Überwachung und Durchsetzung der Lieferkette hinweist[2]Quelle: Weltgesundheitsorganisation, "Globaler Fortschrittsbericht zur Umsetzung des Protokolls zur Beseitigung des illegalen Handels mit Tabakerzeugnissen", who.int. Infolgedessen stehen die Regulierungsbehörden weiterhin vor Herausforderungen bei der Identifizierung, Verfolgung und Verhinderung der Bewegung illegaler Tabakprodukte über Grenzen hinweg.

Wachsendes Gesundheitsbewusstsein und abnehmende gesellschaftliche Akzeptanz des Tabakkonsums

Wachsendes Gesundheitsbewusstsein und die abnehmende gesellschaftliche Akzeptanz des Tabakkonsums hemmen das Wachstum des afrikanischen Tabakmarktes zunehmend, insbesondere in städtischen und einkommensstarken Bevölkerungsgruppen. Kampagnen zur öffentlichen Gesundheit, ein besserer Zugang zu Gesundheitsinformationen und stärkere staatliche Initiativen ermutigen Verbraucher, den Tabakkonsum aufgrund des wachsenden Bewusstseins für rauchbedingte Krankheiten zu reduzieren oder aufzugeben. Die gesellschaftlichen Einstellungen gegenüber dem Rauchen wandeln sich ebenfalls, wobei Tabakkonsum am Arbeitsplatz, in Bildungseinrichtungen und an öffentlichen Orten zunehmend weniger gesellschaftlich akzeptiert wird. Laut der Weltgesundheitsorganisation (WHO) lag die Tabakprävalenz bei Erwachsenen in Afrika im Jahr 2024 bei 9,5 %, darunter 16,6 % bei Männern und 2,5 % bei Frauen, obwohl die Gesamtzahl der Tabakkonsumenten aufgrund der rasch wachsenden Bevölkerung des Kontinents weiter zunimmt[3]Quelle: Weltgesundheitsorganisation, "WHO-Weltbericht über Trends in der Prävalenz des Tabakkonsums 2000–2024 und Projektionen 2025–2030", who.int. Dies zeigt, dass das Bevölkerungswachstum zwar den absoluten Konsum stützt, der Anteil der Erwachsenen, die Tabak konsumieren, jedoch durch veränderte Gesundheitswahrnehmungen zunehmendem Druck ausgesetzt ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Brennbare Tabakprodukte dominieren, aber E-Dampf-Produkte definieren die Marktstruktur neu

Zigaretten erzielten im Jahr 2025 einen Marktanteil von 89,06 % am afrikanischen Tabakmarkt und bestätigten damit ihre anhaltende Dominanz in formellen und informellen Einzelhandelskanälen. Ihre Position ist am stärksten in Märkten, in denen Erschwinglichkeit entscheidend ist und der Einzelstückverkauf tief in den täglichen Kaufgewohnheiten verwurzelt ist. Nigeria und Äthiopien zählen weiterhin zu den Ländern mit dem höchsten Zigarettenkonsum nach Stückzahl, während Ägypten aufgrund einer stärkeren Preissetzungsmacht als viele andere afrikanische Märkte der Wertanker bleibt. Zigarren und Zigarillos sind weiterhin auf Premium-Stadtgebiete und Gastgewerbeumgebungen konzentriert, insbesondere in Südafrika, Ägypten und Marokko, wo eine spezialisierte Nachfrage deutlicher sichtbar ist. Rauchloser Tabak behält auch in ländlichen Gebieten des südlichen und östlichen Afrikas eine bedeutende Präsenz, obwohl ein großer Teil des Konsums außerhalb streng gemessener formeller Kanäle stattfindet.

Die Größe des afrikanischen Tabakmarktes für E-Dampf-Produkte wird bis 2031 voraussichtlich mit einer CAGR von 4,83 % wachsen, was sie zum am schnellsten wachsenden Produktsegment im Berichtszeitraum macht. Dieses Wachstum spiegelt die zunehmende Verfügbarkeit von Einwegformaten in Südafrika, Nigeria und Kenia wider, wo sowohl der moderne Einzelhandel als auch der informelle Vertrieb einen schnelleren Produkttest unterstützen. Das Wachstum bleibt jedoch ungleichmäßig, da Länder wie Äthiopien, Ruanda und Uganda vollständige Verbote verhängt haben, während Nigeria weiterhin ohne einen formellen Regulierungsrahmen für diese Produkte operiert. Infolgedessen verfügt die afrikanische Tabakindustrie über ein Produktsegment mit starker städtischer Dynamik, aber begrenzter regulatorischer Konsistenz für eine reibungslose kontinentweite Skalierung.

Nach Endverbraucher: Männliches Segment verankert das Volumen, weibliche Kohorte treibt das Wachstumspremium

Das männliche Endverbrauchersegment dominierte den afrikanischen Tabakmarkt und machte im Jahr 2025 91,61 % des Marktwertes aus. Diese Führungsposition wird in erster Linie durch die deutlich höhere Raucherprävalenz unter Männern in den meisten afrikanischen Ländern angetrieben, gestützt durch eine langjährige kulturelle und gesellschaftliche Akzeptanz des Tabakkonsums unter männlichen Verbrauchern. Zigaretten bleiben das am weitesten verbreitete Tabakprodukt in dieser Bevölkerungsgruppe, insbesondere unter erwerbstätigen Erwachsenen in Ländern wie Südafrika, Ägypten, Nigeria und Algerien. Höhere verfügbare Einkommen bei männlichen Verbrauchern in vielen afrikanischen Volkswirtschaften tragen ebenfalls zu höheren Ausgaben für Premium- und Werttabakprodukte bei.

Das weibliche Endverbrauchersegment wird voraussichtlich im Zeitraum 2026–2031 die höchste CAGR von 4,08 % verzeichnen. Das Wachstum wird durch zunehmende Urbanisierung, steigende Erwerbsbeteiligung von Frauen und veränderte gesellschaftliche Einstellungen gegenüber dem Tabakkonsum in mehreren afrikanischen Ländern gestützt. Eine stärkere Exposition gegenüber internationalen Lebensstilen, eine verbesserte Einzelhandelszugänglichkeit und die Einführung von Produkten mit moderner Verpackung und alternativen Formaten tragen ebenfalls zu einer höheren Akzeptanz bei weiblichen Verbrauchern bei. Darüber hinaus führen Tabakunternehmen in ausgewählten Märkten schlankere Zigarettenformate und geruchsreduzierte oder aromatisierte Alternativen ein, um den sich wandelnden Verbraucherpräferenzen dort gerecht zu werden, wo es die Vorschriften erlauben.

Nach Altersgruppe: 25–40 Jahre hält das Kernvolumen, Jugendkohorte gestaltet die künftige Nachfrage neu

Die Kohorte der 25- bis 40-Jährigen hielt im Jahr 2025 39,91 % des afrikanischen Tabakmarktes und war damit das größte wertbasierte Alterssegment. Diese Gruppe vereint Erwerbseinkommen, routinemäßiges Kaufverhalten und eine starke Exposition gegenüber städtischen Einzelhandelsnetzen, was ein verlässliches Volumen in gängigen Zigarettenformaten unterstützt. Sie profitiert auch von der Expansion der Mittelschicht in Ländern wie Ägypten, Nigeria und Marokko, wo die stadtbasierte Nachfrage organisierter und leichter zu monetarisieren ist. Die Kohorten der 40- bis 55-Jährigen und der über 55-Jährigen tragen weiterhin wichtige Einnahmen bei, da sie langjährige Raucher mit etablierteren Konsummustern und geringerer Wechselbereitschaft umfassen. In ländlichen Gebieten sind ältere Nutzer stärker mit rauchlosem Tabak und handgerollten Produkten verbunden, was einen Teil ihres Konsums außerhalb der sichtbarsten formellen Marktkanäle hält.

Das Segment der unter 25-Jährigen wird bis 2031 voraussichtlich mit einer CAGR von 3,74 % wachsen, was es unter dem E-Dampf-Wachstum hält, aber dennoch deutlich über vielen reifen demografischen Kohorten. Afrikas Bevölkerungsprofil ist hier von zentraler Bedeutung, da fast 60 % der Bevölkerung des Kontinents unter 25 Jahre alt sind, was einen der weltweit größten Pools potenzieller neuer Nikotinkonsumenten schafft. Eine Mehrländerstudie aus dem Jahr 2024 schätzte, dass 8,7 Millionen schulpflichtige Jugendliche im Alter von 13 bis 15 Jahren in 53 afrikanischen Ländern derzeit irgendeine Form von Tabak konsumieren. Dieselbe Jugendbasis ist stärker aromatisierten Dampfprodukten, Beuteln und digital beworbenen Einstiegsformaten ausgesetzt als ältere Kohorten in demselben Alter. Für den afrikanischen Tabakmarkt bedeutet dies, dass die nächste Welle von Nutzern möglicherweise nicht mit einer traditionellen Zigarette beginnt, auch wenn viele später in einen breiteren Nikotinkonsum übergehen. Dieser Wandel ist bedeutsam, da er den künftigen Kategorienmix, den Schulungsbedarf im Einzelhandel und das Gleichgewicht zwischen formellen und informellen Produktwegen verändert.

Nach Vertriebskanal: Informelle Kanäle verankern das Volumen, Fachhandel treibt den Wert

Convenience-Stores und traditionelle Lebensmittelgeschäfte machten im Jahr 2025 63,31 % des Wertes aus und blieben damit im Mittelpunkt des afrikanischen Tabakmarktes. Ihre Führungsposition spiegelt die Nähe, die hohe Kauffrequenz und die Widerstandsfähigkeit von Einzelstücktransaktionen in dicht besiedelten städtischen und stadtnahen Gebieten wider. Diese Verkaufsstellen bleiben entscheidend, da sie das Produkt mit dem alltäglichen Verbraucherverkehr in Märkten verbinden, in denen der moderne Handel noch ungleichmäßig ist. Supermärkte und Verbrauchermärkte spielten eine kleinere, aber stabile Rolle, insbesondere in Südafrika, Ägypten, Marokko und Nigeria, wo strukturiertes Merchandising und stärkere Compliance-Praktiken häufiger anzutreffen sind. Andere Kanäle, darunter Kioske, mobile Händler und informelle digitale Wege, fungieren weiterhin als wichtige Zugangspunkte für illegale und gefälschte Produkte.

Die Größe des afrikanischen Tabakmarktes für Fach- und Tabakgeschäfte wird bis 2031 voraussichtlich mit einer CAGR von 4,14 % steigen, was sie zum am schnellsten wachsenden Kanal im Bericht macht. Dieses Wachstum ist mit der Premiumisierung und dem Bedarf an dedizierten Einzelhandelsumgebungen verbunden, die rauchfreie Produkte klarer erklären können als ein allgemeiner Convenience-Store. Philip Morris hat bereits IQOS-geführte Fachhandelsumgebungen in Südafrika genutzt, um Kategorieaufklärung und kontrollierte Produkterfahrung zu unterstützen, was seinem Ansatz in entwickelteren Märkten entspricht.

Geografische Analyse

Ägypten dominierte den afrikanischen Tabakmarkt mit einem Anteil von 30,67 % am Marktwert im Jahr 2025 und wird voraussichtlich auch die höchste CAGR von 4,29 % im Zeitraum 2026–2031 verzeichnen. Die Führungsposition des Landes wird durch seine große erwachsene Bevölkerung, eine gut etablierte Tabakverarbeitungsindustrie und einen weit verbreiteten Zigarettenkonsum in städtischen und ländlichen Gebieten gestützt. Ägypten beherbergt eines der größten Tabakverarbeitungs- und Vertriebsnetzwerke Afrikas, das eine umfangreiche Produktverfügbarkeit über traditionelle Einzelhandelsgeschäfte und moderne Handelskanäle gewährleistet. Starke inländische Produktion in Verbindung mit der Präsenz führender internationaler und lokaler Tabakkonzerne stärkt das Marktwachstum weiterhin.

Südafrika und Nigeria stellen zwei der bedeutendsten Tabakmärkte im subsaharischen Afrika dar, gestützt durch ihre großen Bevölkerungen und eine etablierte Einzelhandelsinfrastruktur. Südafrika verfügt über eine reife Tabakindustrie mit gut entwickelten Fertigungskapazitäten und einem breiten Vertriebsnetz, obwohl strengere Vorschriften, Diskussionen über neutrale Verpackungen und höhere Verbrauchsteuern die Marktdynamik weiterhin beeinflussen. Nigeria hingegen bietet aufgrund seiner rasch wachsenden erwachsenen Bevölkerung, zunehmender Urbanisierung und verbesserter Einzelhandelszugänglichkeit ein starkes langfristiges Wachstumspotenzial.

Algerien und Marokko tragen gemeinsam einen nennenswerten Anteil am afrikanischen Tabakmarkt bei, gestützt durch eine stetige Inlandsnachfrage und expandierende organisierte Einzelhandelskanäle. Algerien bleibt aufgrund seiner relativ hohen Raucherprävalenz und der konstanten Nachfrage nach Fabrikzigaretten ein wichtiger Markt, während Marokko von einer stabilen Verbraucherbasis und der fortschreitenden Modernisierung des Einzelhandelsvertriebs profitiert. In anderen afrikanischen Ländern variieren die Tabakkonsummuster je nach Einkommensniveau, demografischen Trends, Regulierungsrahmen und kulturellen Präferenzen.

Wettbewerbslandschaft

Der afrikanische Tabakmarkt ist im organisierten Sektor mäßig konsolidiert, wobei British American Tobacco, Philip Morris International und Japan Tobacco International einen erheblichen Anteil des formellen Zigarettenabsatzes in wichtigen Märkten auf sich vereinen. Diese multinationalen Unternehmen nutzen umfangreiche Fertigungsanlagen, etablierte Vertriebsnetzwerke und starke Markenportfolios, um ihre Wettbewerbspositionen in Ländern wie Südafrika, Ägypten, Nigeria und Algerien zu behaupten. Ihr Wettbewerbsvorteil wird durch langjährige Beziehungen zu Großhändlern, Einzelhändlern und zollpflichtigen Vertriebskanälen weiter gestärkt. Unternehmen investieren weiterhin in Produktinnovationen, Premium-Zigarettenangebote und Nikotinprodukte der nächsten Generation in ausgewählten afrikanischen Märkten.

Der Wettbewerb wird weiterhin durch die Präsenz nationaler Tabakunternehmen und regionaler Akteure geprägt, die hauptsächlich im preislich günstigen Zigarettensegment konkurrieren. Inländische Unternehmen profitieren von fundiertem lokalem Marktwissen, etablierten Einzelhandelsbeziehungen und der Fähigkeit, wettbewerbsfähig bepreiste Produkte anzubieten, die den regionalen Verbraucherpräferenzen entsprechen. In mehreren afrikanischen Ländern profitieren lokale Hersteller auch von inländischen Produktionskapazitäten und niedrigeren Vertriebskosten im Vergleich zu importierten Marken.

Die Wettbewerbslandschaft wird auch durch unterschiedliche regulatorische Umgebungen, Steuerpolitiken und die Präsenz des illegalen Tabakhandels in mehreren afrikanischen Märkten beeinflusst. Während formelle Hersteller über Markenbildung, Produktqualität und Vertriebsreichweite konkurrieren, übt der illegale Zigarettenverkauf in einigen Ländern weiterhin Preisdruck aus, insbesondere dort, wo Steuerdifferenziale erheblich sind. Als Reaktion darauf konzentrieren sich führende Unternehmen zunehmend auf die Einhaltung von Vorschriften, Initiativen zur Bekämpfung des illegalen Handels und die digitale Überwachung der Lieferkette, um Marktanteile zu schützen.

Marktführer der afrikanischen Tabakindustrie

British American Tobacco PLC

Eastern Company S.A.E.

Philip Morris International Inc.

Japan Tobacco, Inc.

Imperial Brands PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Philip Morris International hat zum ersten Mal seit fast zwei Jahrzehnten eine direkte kommerzielle Präsenz in Simbabwe wieder aufgebaut und ist in einen Markt eingetreten, der in der Saison 2024/25 eine Tabakproduktion von 354.000 Tonnen verzeichnete. Der Schritt steht im Einklang mit Simbabwes Tobacco Value Chain Transformation Plan, der auf Sektoreinnahmen von 5 Milliarden USD abzielt, und positioniert PMI vor den lokalen Verarbeitungspolitikmandaten.

- Oktober 2025: Philip Morris South Africa hat seine VEEV E-Zigarette eingeführt und damit die rauchfreie Produkttrilogie des Unternehmens neben IQOS erhitztem Tabak und ZYN Nikotinbeuteln vervollständigt. Südafrika wurde zu einem von weltweit nur 20 Märkten, die alle drei rauchfreien Kategorien anbieten, was PMIs Absicht unterstreicht, das Land als regulatorischen Testmarkt des Kontinents für die Interessenvertretung in der Schadensminderungspolitik zu nutzen.

- Januar 2025: Japan Tobacco International hat seine umweltfreundliche Fabrik im Wert von 92 Millionen USD in Tétouan, Marokko, offiziell eröffnet, mit einer anfänglichen Produktionskapazität von 5 Milliarden Zigaretten pro Jahr. Die Anlage ist darauf ausgelegt, den nord- und westafrikanischen Cluster von 12 Märkten zu bedienen, und umfasst eine vorausgeplante Erweiterungskapazität auf 10 Milliarden Zigaretten pro Jahr, um das künftige Exportwachstum in westafrikanische Märkte zu unterstützen.

Berichtsumfang des afrikanischen Tabakmarktes

Tabak ist eine kommerzielle Kulturpflanze, die aus den Blättern von Pflanzen der Gattung Nicotiana, hauptsächlich Nicotiana tabacum, gewonnen wird. Der afrikanische Tabakmarkt ist nach Produkttyp, Endverbraucher, Altersgruppe, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Zigaretten, Zigarren und Zigarillos, rauchloser Tabak, E-Dampf-Produkte und Sonstige segmentiert. Nach Endverbraucher ist der Markt in männlich und weiblich segmentiert. Nach Altersgruppe ist der Markt in unter 25 Jahre, 25–40 Jahre, 40–55 Jahre und über 55 Jahre segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores/traditionelle Lebensmittelgeschäfte, Fach-/Tabakgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Südafrika, Nigeria, Ägypten, Algerien, Marokko und übriges Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognosen in Wertangaben (USD) erstellt.

| Zigarette |

| Zigarren und Zigarillos |

| Rauchloser Tabak |

| E-Dampf-Produkte |

| Sonstige |

| Männlich |

| Weiblich |

| Unter 25 Jahre |

| 25–40 Jahre |

| 40–55 Jahre |

| Über 55 Jahre |

| Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Traditionelle Lebensmittelgeschäfte |

| Fach-/Tabakgeschäfte |

| Sonstige Vertriebskanäle |

| Südafrika |

| Nigeria |

| Ägypten |

| Algerien |

| Marokko |

| Übriges Afrika |

| Nach Produkttyp | Zigarette |

| Zigarren und Zigarillos | |

| Rauchloser Tabak | |

| E-Dampf-Produkte | |

| Sonstige | |

| Nach Endverbraucher | Männlich |

| Weiblich | |

| Nach Altersgruppe | Unter 25 Jahre |

| 25–40 Jahre | |

| 40–55 Jahre | |

| Über 55 Jahre | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Convenience-Stores/Traditionelle Lebensmittelgeschäfte | |

| Fach-/Tabakgeschäfte | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Südafrika |

| Nigeria | |

| Ägypten | |

| Algerien | |

| Marokko | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der afrikanische Tabakmarkt bis 2031 erreichen?

Der afrikanische Tabakmarkt wird bis 2031 voraussichtlich einen Wert von 27,14 Milliarden USD erreichen, gegenüber 23,31 Milliarden USD im Jahr 2026, bei einer CAGR von 3,09 % über den Zeitraum 2026–2031.

Welches Produktsegment wächst in Afrika am schnellsten?

E-Dampf-Produkte sind das am schnellsten wachsende Produktsegment mit einer prognostizierten CAGR von 4,83 % bis 2031, gestützt durch einen zunehmenden städtischen Vertrieb und eine breitere Vermarktung rauchfreier Produkte.

Welches Land führt den Tabakabsatz in Afrika an?

Ägypten führte die Region im Jahr 2025 mit einem Anteil von 30,67 % an und verzeichnete mit 4,29 % bis 2031 auch die höchste prognostizierte Länder-CAGR.

Warum ist der illegale Handel in Afrika ein so gravierendes Problem?

Der illegale Handel verringert die Einnahmen formeller Unternehmen, die Steuereinnahmen und die Anlagenauslastung, selbst wenn die Verbrauchernachfrage stabil bleibt, mit besonders starkem Druck in Südafrika, Kenia und Uganda.

Welcher Vertriebskanal ist für den Tabakabsatz in Afrika am bedeutendsten?

Convenience-Stores und traditionelle Lebensmittelgeschäfte bleiben der größte Kanal mit 63,31 % des Umsatzes im Jahr 2025, da sie zum Einzelstückkauf und zu dichten informellen Einzelhandelsmustern passen.

Seite zuletzt aktualisiert am: