Größe und Marktanteil des afrikanischen Textilmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

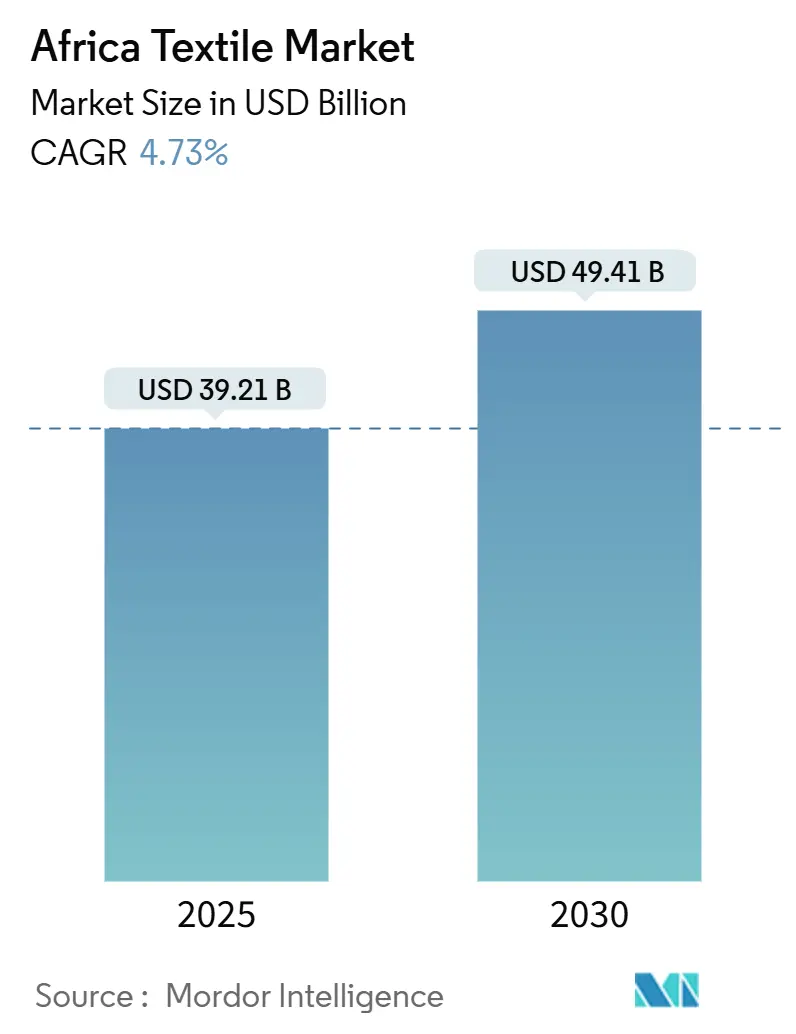

| Marktgröße (2025) | 39.21 Milliarden US-Dollar |

| Marktgröße (2030) | 49.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.73% CAGR |

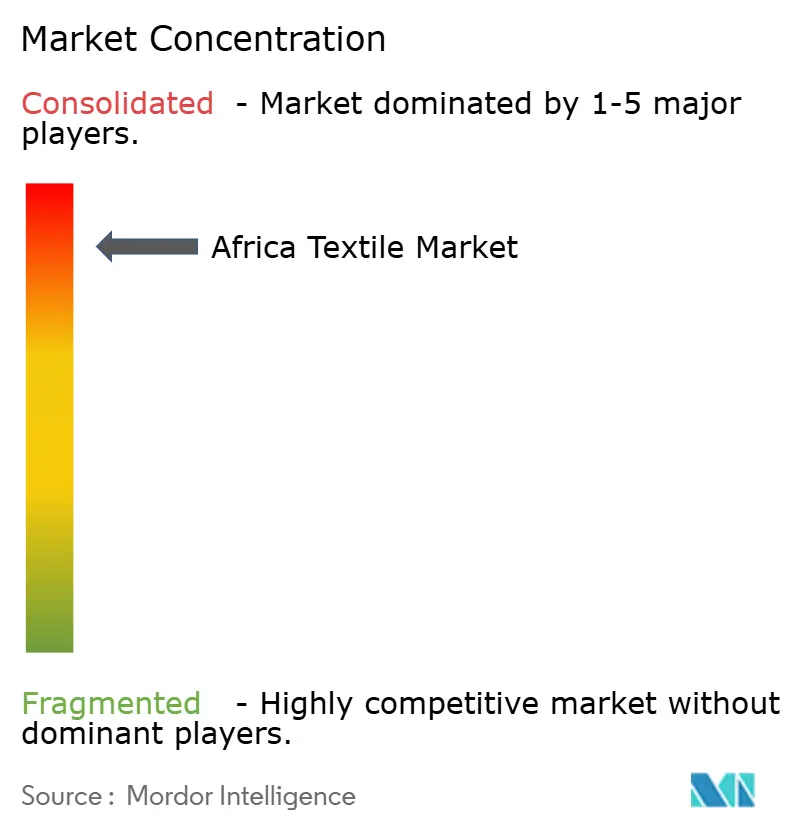

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Textilmarkts von Mordor Intelligence

Die Größe des afrikanischen Textilmarkts wird im Jahr 2025 auf 39,21 Milliarden USD geschätzt und soll bis 2030 einen Wert von 49,41 Milliarden USD erreichen, bei einer CAGR von 4,73 % während des Prognosezeitraums (2025–2030). Demografischer Schwung, rasche Urbanisierung und der schrittweise Abbau innerafrikanischer Zölle stimulieren die Nachfrage nach Konfektionskleidung, medizinischen Einwegartikeln und technischen Geweben. Ausländische Investoren reagieren mit gezielten Projekten, die in Industrieparks gebündelt sind, die kostengünstige Energie und vereinfachte Zollabwicklung garantieren, doch die Wettbewerbsfähigkeit des Kontinents hinkt asiatischen Zentren noch hinterher, bedingt durch fragile Logistik, fragmentierte Lieferketten und Qualifikationslücken. Polyester bleibt das dominierende Rohmaterial, doch Recyclingfaserprojekte in Kenia, Südafrika und Ghana signalisieren eine Hinwendung zu zirkulärer Beschaffung. Nigeria führt beim Verbrauch, Äthiopien verankert exportorientierte Cluster, und Südafrika behält Nischenstärken bei Wolle und Automobiltextilien.

Wichtigste Erkenntnisse des Berichts

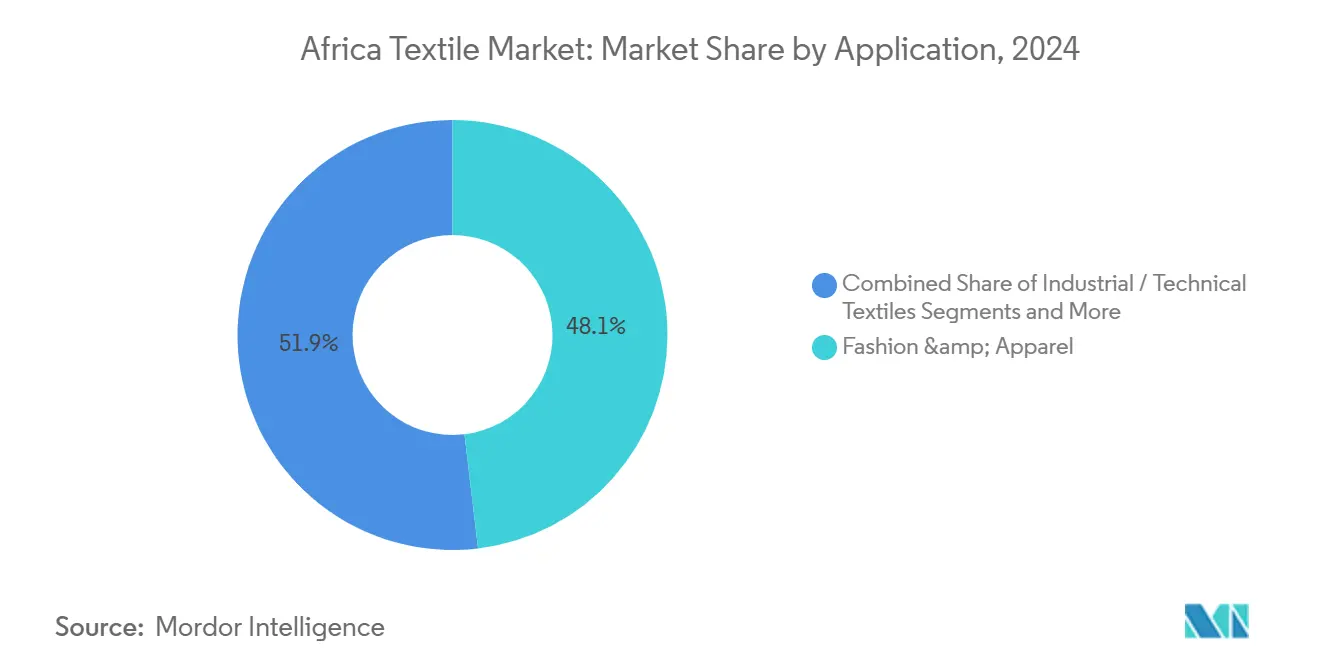

- Nach Anwendung entfiel auf Mode & Bekleidung im Jahr 2024 ein Marktanteil von 48,1 % am afrikanischen Textilmarkt, während medizinische & Gesundheitstextilien bis 2030 mit einer CAGR von 5,71 % am schnellsten wachsen sollen.

- Nach Rohmaterial entfielen auf Synthetikfasern im Jahr 2024 46,8 % der Marktgröße des afrikanischen Textilmarkts, während Recyclingfasern bis 2030 mit einer CAGR von 6,02 % expandieren sollen.

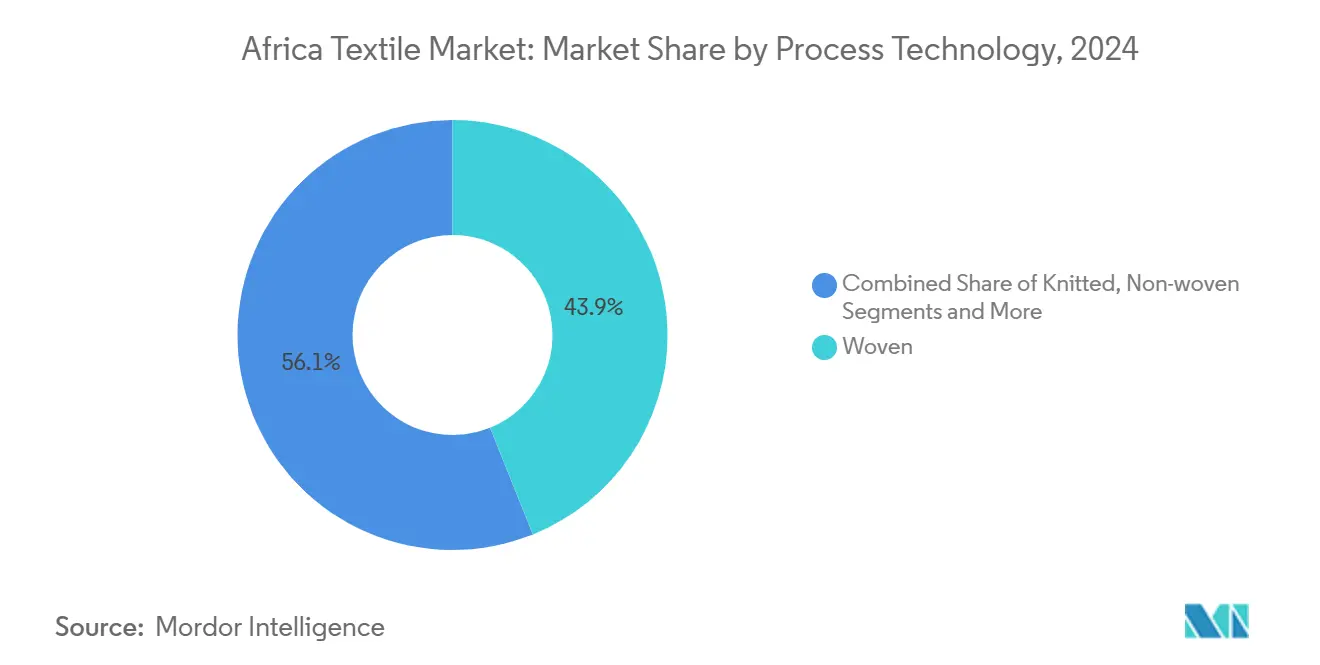

- Nach Verfahren hielten Gewebe im Jahr 2024 einen Marktanteil von 43,9 % am afrikanischen Textilmarkt, und 3-D-Weben & Abstandsgewebe entwickeln sich bis 2030 mit einer CAGR von 5,98 % weiter.

- Nach Geografie entfielen auf Nigeria im Jahr 2024 29,1 % der Marktgröße des afrikanischen Textilmarkts, und es ist auch das am schnellsten wachsende große Land mit einer CAGR von 6,34 % bis 2030.

Trends und Erkenntnisse des afrikanischen Textilmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Bekleidungsnachfrage durch eine junge, urbanisierende Bevölkerung, das den Inlandsverbrauch ankurbelt | +1.2% | Nigeria, Kenia, Äthiopien, Tansania, Ghana, Ägypten | Mittelfristig (2–4 Jahre) |

| AfCFTA senkt Handelsbarrieren und ermöglicht regionale Wertschöpfungsketten für Garn, Stoff und Bekleidung | +0.9% | Kontinentweit mit frühen Gewinnen in Ost- und Westafrika | Langfristig (≥ 4 Jahre) |

| Nearshoring/China+1 eröffnet Chancen bei Grundartikeln, Arbeitskleidung und Aufträgen mit kurzen Durchlaufzeiten | +0.7% | Äthiopien, Kenia, Lesotho, Madagaskar, Ägypten, Tunesien | Mittelfristig (2–4 Jahre) |

| Baumwollanbau-Potenzial und Agrarverarbeitungsinitiativen zur Unterstützung der vorgelagerten Integration | +0.5% | Benin, Burkina Faso, Mali, Côte d'Ivoire, Tansania, Uganda, Nigeria | Langfristig (≥ 4 Jahre) |

| Industrieparks/Sonderwirtschaftszonen mit Anreizen, die ausländische Direktinvestitionen in Spinnen, Weben und Zuschneiden, Fertigen und Trimmen anziehen | +0.8% | Äthiopien, Kenia, Ghana, Togo, Nigeria, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Bekleidungsnachfrage durch eine junge, urbanisierende Bevölkerung, das den Inlandsverbrauch ankurbelt

Afrikas Medianalter liegt unter 20 Jahren, und städtische Zentren expandieren rasch, was zu einem strukturellen Anstieg der diskretionären Ausgaben für Kleidung und Schuhe führt. Ein reales BIP-Wachstum von über 4 % in Äthiopien, Tansania und Uganda schlägt sich in höheren Pro-Kopf-Textilausgaben nieder, da Haushalte von informeller Schneiderei auf markenbezogene Konfektionskleidung umsteigen[1]Internationaler Baumwoll-Beratungsausschuss, „Weltweite Textilnachfrage 2024”, icac.org . Nigerias kurzfristige makroökonomische Gegenwind haben die Nachfrage gedämpft, doch seine 220 Millionen Verbraucher und die zunehmende Durchdringung des E-Commerce bilden mittelfristig ein Aufwärtspotenzial, sobald die Währungsstabilität zurückkehrt. Kenias städtische Bevölkerung überschritt 2024 die 30-%-Marke, und mobile Zahlungen senken Reibungsverluste im Einzelhandel, sodass Kleinhändler Bestände schneller auffüllen können. Digitale Kanäle, kombiniert mit einer jungen Bevölkerungsstruktur, bilden eine Konsumgeschichte, die in alternden Industriemärkten schwer zu replizieren ist.

AfCFTA senkt Handelsbarrieren und ermöglicht regionale Wertschöpfungsketten für Garn, Stoff und Bekleidung

Die Afrikanische Kontinentale Freihandelszone nahm 2021 den zollfreien Handel auf, und ihre Ursprungsregeln für Textilien erlauben es nun, Garn, Stoff und Bekleidung zollfrei unter den Unterzeichnerstaaten zu handeln[2]Africa Finance Corporation, „AFC unterzeichnet gemeinsame Erklärung mit UNIDO”, africafc.org . Benins Glo-Djigbé-Zone verwandelt bereits lokale Baumwolle in Leggings, die an den französischen Einzelhändler Kiabi geliefert werden, und veranschaulicht einen regionalen Kreislauf, der einst von asiatischen Zwischenhändlern dominiert wurde. Ostafrikanische Bekleidungshersteller verlagern ihre Stoffbeschaffung von China nach Tansania und Kenia und verkürzen die Vorlaufzeiten um mehrere Wochen. Der volle Nutzen hängt von digitalisierten Zollverfahren und Nord-Süd-Frachtkorridoren ab, doch frühe Anwender erzielen bereits Einsparungen bei der Beschaffung und schnellere Markteinführungszeiten.

Nearshoring/China+1 eröffnet Chancen bei Grundartikeln, Arbeitskleidung und Aufträgen mit kurzen Durchlaufzeiten

Geopolitische Spannungen und Zollrisiken veranlassen globale Einkäufer, einen Teil ihrer Aufträge außerhalb Chinas zu platzieren, und Industrieparks wie Hawassa in Äthiopien konkurrieren um diesen Zufluss. PVH bezieht jährlich Bekleidung im Wert von 100 Millionen USD aus Hawassa und nutzt dabei erneuerbare Energie zum Preis von 0,03 USD pro kWh sowie zollfreien Zugang zur EU und zu den USA. Die IFC hat neue Fabriken in Togo und Kenia finanziert, die gemeinsam mehr als 8.000 Arbeitsplätze schaffen und sich auf Grundartikel und Arbeitskleidung konzentrieren werden, bei denen schnelle Nachlieferung von unschätzbarem Wert ist[3]Internationale Finanzkorporation, „IFC kooperiert mit Kenias Royal Apparel EPZ”, ifc.org . Während Logistikkosten höherwertige Modekategorien einschränken, schafft der China+1-Trend eine realistische Nische für Afrika in Programmen mit kurzen Durchlaufzeiten.

Baumwollanbau-Potenzial und Agrarverarbeitungsinitiativen zur Unterstützung der vorgelagerten Integration

Westafrika verschifft jährlich rund 1,5 Millionen Tonnen Baumwolllinters, verarbeitet jedoch weniger als 10 % davon lokal und gibt damit den größten Teil der Wertschöpfungskette auf. Vertragslandwirtschaftspiloten in Benin und Burkina Faso zeigen, dass Aggregatormodelle die Erträge steigern und die Rohstoffversorgung der Mühlen sichern können. Äthiopien verfügt über mehr als 3 Millionen Hektar geeignetes Land, bewirtschaftet jedoch nur einen Bruchteil davon; die Politik priorisiert nun verbessertes Saatgut und Entkörnungseffizienz, um die Rohstoffsicherheit zu erhöhen. Einzelhändler, die vollständig rückverfolgbare Lieferketten anstreben, finanzieren Vorerntevorleistungen und Nachhaltigkeitszertifizierungen und bringen die Region schrittweise näher an integrierte Ökosysteme vom Spinnen bis zur Bekleidung.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Logistik- und Energiekosten sowie unzuverlässige Stromversorgung untergraben die Wettbewerbsfähigkeit | -0.6% | Äthiopien, Uganda, Ruanda, Sambia, Simbabwe, Nigeria, Ghana | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücken, begrenzte Maschinenmodernisierung und Qualitätssicherungs-/Zertifizierungshürden für den Export | -0.5% | Kenia, Tansania, Äthiopien, Nigeria, Ghana | Mittelfristig (2–4 Jahre) |

| Politische Volatilität, Zollverzögerungen und Secondhand-Importe belasten formelle Hersteller | -0.4% | Kenia, Uganda, Tansania, Ghana, Nigeria, Südafrika, Simbabwe | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Logistik- und Energiekosten sowie unzuverlässige Stromversorgung untergraben die Wettbewerbsfähigkeit

Ein 40-Fuß-Container von Kampala nach Mombasa kann mehr als 2.000 USD kosten und damit die Marge für Garn- und Stoffimporte zunichtemachen. Zollpapiere benötigen in Äthiopien im Durchschnitt noch immer 44 Tage, was die Vorlaufzeitfenster der Fast Fashion verfehlt. Nigerianische Mühlen betreiben Dieselgeneratoren für bis zu 40 % der Betriebsstunden, was die Umwandlungskosten um 15–25 % erhöht. Südafrikanische Fabriken installieren Dachsolaranlagen, um Brownouts zu vermeiden, doch kleineren Unternehmen fehlt das Kapital für solche Lösungen. Ohne Netzausbau und Transportkorridore wird der afrikanische Textilmarkt weiterhin eine Wettbewerbssteuer gegenüber asiatischen Konkurrenten zahlen.

Qualifikationslücken, begrenzte Maschinenmodernisierung und Qualitätssicherungs-/Zertifizierungshürden für den Export

Sieben von zehn kenianischen Textilarbeitgebern können keine mehrfach qualifizierten Maschinenbediener finden, und die meisten Berufsschulen bilden noch immer an veralteten Inlandsmaschinen aus. Äthiopiens Akkreditierungsstelle verfügt nicht über internationale Anerkennung, was die Glaubwürdigkeit der Exporteure bei OEKO-TEX- und GOTS-Audits einschränkt. Moderne Webstühle und Färbeanlagen sind rar, was Lernkurven verlängert und Ausschussraten erhöht. Südafrikas Wollsektor zeigt, dass Zertifizierung skalierbar ist – 43 % der Produktion erfüllte 2024 die RWS-Kriterien –, doch die Replikation dieses Erfolgs anderswo erfordert koordiniertes Lehrplandesign, Ausrüstungsförderungen und subventionierte Prüfgebühren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Medizintextilien wachsen von einer kleinen Basis aus

Mode & Bekleidung beanspruchte 2024 einen Marktanteil von 48,1 % am afrikanischen Textilmarkt, da steigende Einkommen diskretionäre Ausgaben in Richtung Markenkleidung und Schuhe lenkten. Medizinische & Gesundheitstextilien, obwohl von einer kleineren Basis ausgehend, sollen bis 2030 mit der schnellsten CAGR von 5,71 % wachsen. Nigeria, Kenia und Äthiopien bauen Krankenhäuser im Rahmen öffentlich-privater Partnerschaften auf, die eine standardisierte Nachfrage nach chirurgischen Abdecktüchern, flüssigkeitsabweisenden Kitteln und zertifizierten Wundverbänden schaffen. Pandemiebedingte Reformen haben zudem die Massenbeschaffung von persönlicher Schutzausrüstung institutionalisiert, was IFC-geförderte Fabriken in Ghana und Kenia dazu veranlasst hat, Reinraumlinien hinzuzufügen, die auf die ISO-13485-Konformität abzielen. Da durch Geberfinanzierung unterstützte Gesundheitsprogramme strenge Qualitätsschwellen verankern, können lokale Hersteller, die in Prüflabore und sterile Umgebungen investieren, höhere Margen erzielen als Hersteller von Standardbekleidung.

Technische und industrielle Gewebe treiben den zweiten Wachstumsvektor an. Aufträge für Autositzbezüge in Südafrika erfordern abriebfeste 3-D-Gewebestrukturen, und Bergbauunternehmen in Sambia und Botswana spezifizieren flammhemmende Filtermedien. Der Hotelbau auf Mauritius und an der kenianischen Küste steigert die Nachfrage nach Haushaltsbettwäsche und Polstermöbeln, während Schutzkleidung für den Sport mit zunehmender Sichtbarkeit von Athleten bei globalen Veranstaltungen leicht zunimmt. Insgesamt diversifizieren diese Nischen den Umsatzmix und erhöhen die durchschnittlichen Verkaufspreise, was den Sektor gegen Fast-Fashion-Volatilität abpuffert.

Nach Rohmaterial: Recyclingfasern dringen in den Mainstream vor

Synthetikfasern, hauptsächlich Polyester, repräsentierten 2024 46,8 % des Verbrauchs, was den Preisvorteil und etablierte Lieferketten widerspiegelt. Recyclingfasern sind auf dem Weg zu einer CAGR von 6,02 % bis 2030, katalysiert durch Nachhaltigkeitsverpflichtungen von Marken und PET-zu-Faser-Anlagen, die in Nairobi, Johannesburg und Accra im Bau sind. DTRT Apparel in Ghana plant mit Beratungsunterstützung der IFC eine Polymerisationseinheit, die recyceltes Garn für eigene Bekleidungslinien spinnen und die Abhängigkeit von asiatischen Importen reduzieren wird. Baumwolle behält ihre kulturelle Relevanz, und Westafrikas Lintproduktion von 1,5 Millionen Tonnen positioniert die Region als potenziellen vorgelagerten Anker, doch die Umwandlung von Rohlint in lokales Garn bleibt durch Entkörnungsineffizienzen und hohe Stromtarife begrenzt.

Globale Einzelhändler verlangen nun zertifizierte Inputs wie Wolle nach dem Responsible Wool Standard, den 43 % der südafrikanischen Produktion bereits erfüllen, was Premiumpreise ermöglicht. Chemische Recyclingtechnologien – Glykolyse für PET und Hydrolyse für Nylon – reifen heran, doch Kapitalkosten und Lösungsmittelrückgewinnungshürden verzögern die Skalierung. Infolgedessen betreibt der afrikanische Textilmarkt ein Zwei-Spur-System, bei dem margenarme Primärsynthetika neben Premium-, zertifizierten oder recycelten Fasern koexistieren, die für konforme Exporteure eine bessere Wirtschaftlichkeit bieten.

Nach Verfahren/Technologie: 3-D-Weben findet seine Nische in der Automobilindustrie

Gewebe machten 43,9 % der Produktion 2024 aus, verankert durch Baumwollhemdstoffe und Haushaltswäsche, die auf Schützen- und Greiferwebstühlen in Nigeria, Äthiopien, Kenia und Ägypten hergestellt werden. Das Segment 3-D-Weben & Abstandsgewebe wird das Feld mit einer CAGR von 5,98 % bis 2030 übertreffen, da südafrikanische Erstausrüster auf leichte Sitzarchitektur umsteigen. Abstandsgewebe bieten Atmungsaktivität, Gewichtseinsparungen und Flammschutz, die für Elektrofahrzeugplattformen unerlässlich sind, und erzielen daher höhere Margen als Standard-Strickwaren.

Rundstricken dominiert T-Shirts und Unterwäsche in Kenias Exportverarbeitungszonen und wird für schnelle Linienumrüstungen geschätzt, die der Fast-Fashion-Nachlieferung entsprechen. Vliesstoffe verzeichnen ein lebhaftes Wachstum bei medizinischen Einwegartikeln; Ontex' Windelwerk in Hawassa bezieht schmelzgesponnene Polypropylengewebe, um die ostafrikanische Hygienanforderung zu erfüllen. Die Kapitalintensität begrenzt die Verbreitung von Schmelzblaslinien, doch wo Polymereinsatzmaterial und günstige Energie zusammentreffen – wie in Äthiopiens Wasserkraftkorridor – werden Projekte bankfähig. Insgesamt verlagert die Prozessdiversifizierung den Wert weg von Standardgeweben hin zu technischen Strukturen, die Funktion und Nachhaltigkeit integrieren.

Geografische Analyse

Nigeria führte den afrikanischen Textilmarkt 2024 mit einem Anteil von 29,1 % an und soll bis 2030 mit einer robusten CAGR von 6,34 % wachsen, gestützt durch Baumwollanreize und die schrittweise Einführung der Cluster in Aba und Kano. Umsetzungsrisiken bleiben bestehen – Schmuggel, unzuverlässige Stromversorgung und Devisenmangel –, doch die Inlandsnachfrage von 220 Millionen Menschen bietet eine unvergleichliche Größenordnung, sobald die makroökonomische Stabilität zurückkehrt.

Ägypten kombiniert das Erbe der langstapeligen Baumwolle mit der Nähe zu Europa und nutzt das EU-Ägypten-Assoziierungsabkommen, um Spinn- und Veredelungsexporte aufrechtzuerhalten. Die Maschinenmodernisierung ist im Gange, doch türkische und asiatische Importe belasten lokale Mühlen kostenseitig weiterhin. Südafrikas Sektor ist geschrumpft, besetzt aber Premiumnischen bei Wolle, Mohair und Automobiltextilien; 43 % der nationalen Wollproduktion hielt 2024 die RWS-Zertifizierung, was europäische Luxusverträge unterstützt.

Die Märkte im restlichen Afrika spalten sich in Exportenklaven und Verbrauchszentren auf. Äthiopiens Hawassa-Park zielt bei voller Kapazität auf jährliche Exporte von 1 Milliarde USD ab, beschäftigt 25.000 Arbeitnehmer und nutzt nahezu kostenlose Wasserkraft. Kenias Exportverarbeitungszonen, gestützt durch IFC-Kredite, schufen 2025 3.700 neue Arbeitsplätze, während DTRT Apparel in Ghana 8 Millionen USD sicherte, um das Recyclingfasersspinnen zu integrieren. Togo, Lesotho, Madagaskar und Eswatini nutzen AGOA- und EU-Zollfreiheitsfenster, obwohl hohe Frachtkosten die Skalierung begrenzen. Ohne nahtlose AfCFTA-Korridore riskiert der Kontinent, isolierte Exzellenznischen statt kohärenter Wertschöpfungsketten zu perpetuieren.

Wettbewerbslandschaft

Der Wettbewerb ist stark fragmentiert: Kein Unternehmen kontrolliert mehr als 5 % des kontinentalen Umsatzes, und Tausende informeller Schneider koexistieren mit vertikal integrierten Parks. Exportorientierte Enklaven in Äthiopien, Kenia und Ghana zeigen eine frühe käufergetriebene Konsolidierung, da WRAP-, OEKO-TEX- und LEED-Zertifizierungen bei Audits nicht verhandelbar sind, was größere, gut kapitalisierte Betreiber begünstigt. Inländische Stoffmärkte in Nigeria und Ghana bleiben atomisiert, mit minimaler Qualitätsdifferenzierung und häufigen Preiskriegen.

Strategische Maßnahmen drehen sich um vertikale Integration und Ankerkundenmodelle. ARISE IIPs Glo-Djigbé-Zone bündelt Entkörnung, Spinnen, Weben und Bekleidungsmontage auf einem einzigen Campus und ermöglicht es US-Einzelhändlern, vollständig rückverfolgbare, in Benin hergestellte Leggings zu beziehen. PVHs jährliche Verpflichtung von 100 Millionen USD in Hawassa zog 18 Lieferanten an und bewies, dass garantierte Abnahme ausländische Direktinvestitionen freisetzt. IFC-geförderte Fabriken in Togo und Kenia bündeln Automatisierung und erneuerbare Energie, um Vorlaufzeiten zu verkürzen und die EDGE-Zertifizierung zu erreichen, und positionieren sich für Nearshoring-Programme.

Die Technologieübernahme ist uneinheitlich. Äthiopiens Anlage mit null Flüssigabfall setzt einen Umweltmaßstab, während viele nigerianische Mühlen noch immer auf offene Abwasserentsorgung angewiesen sind. Südafrikas Woll- und Mohairproduzenten nutzen RWS- und RMS-Zertifizierungen für Luxusprämien, doch den meisten subsaharischen Spinnereien fehlt die ISO-9001- oder OEKO-TEX-Akkreditierung, was den EU-Marktzugang einschränkt. Diese Bifurkation dürfte sich ausweiten, da Gesetze zur erweiterten Herstellerverantwortung und Rückverfolgbarkeitsportale der Einzelhändler an Bedeutung gewinnen.

Führende Unternehmen der afrikanischen Textilindustrie

CIEL Textile Ltd

Mediterranean Textile Company SAE

Almeda Textile Factory Plc

Truworths International Ltd

Rivatex East Africa Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Januar 2025: Die IFC gewährte Kenias Royal Apparel EPZ ein Paket von 15 Millionen USD zum Bau einer EDGE-zertifizierten Fabrik, die 3.700 Arbeitsplätze schaffen und erneuerbare Energie nutzen wird.

- November 2024: Die IFC vergab ein Darlehen von 8 Millionen USD an DTRT Apparel in Ghana zur Kapazitätserweiterung und Pilotierung des Recyclingfaserspinnens.

- Juli 2024: Star Garments sicherte sich 15 Millionen USD von der IFC zum Bau von Togos erster großer Bekleidungsfabrik, die voraussichtlich 4.520 Arbeitsplätze schaffen und lokale Baumwolle nutzen wird.

- Juni 2024: Die Africa Finance Corporation unterzeichnete ein Abkommen mit UNIDO, WTO und anderen, um regionale Textilzentren zu etablieren, die westafrikanische Baumwolle nutzen.

Berichtsumfang des afrikanischen Textilmarkts

| Mode & Bekleidung |

| Industrie-/Technische Textilien |

| Haus- & Heimtextilien |

| Medizinische & Gesundheitstextilien |

| Automobil- & Transporttextilien |

| Sonstige (Schutz, Sport usw.) |

| Naturfasern | Baumwolle |

| Wolle | |

| Seide | |

| Synthetikfasern | Polyester |

| Nylon | |

| Rayon / Viskose | |

| Acryl | |

| Polypropylen | |

| Recyclingfasern | |

| Sonstige (Aramid, Kohlenstoff, UHMWPE) |

| Gewebt | |

| Gestrickt | |

| Vliesstoff | Schmelzgesponnene Vliesstoffe (Spunbond / Meltblown) |

| Trockenverfahren mit Wasserstrahlverfestigung | |

| Nassverfahren | |

| Nadelverfahren | |

| 3-D-Weben & Abstandsgewebe |

| Nigeria |

| Ägypten |

| Südafrika |

| Rest Afrikas |

| Nach Anwendung | Mode & Bekleidung | |

| Industrie-/Technische Textilien | ||

| Haus- & Heimtextilien | ||

| Medizinische & Gesundheitstextilien | ||

| Automobil- & Transporttextilien | ||

| Sonstige (Schutz, Sport usw.) | ||

| Nach Rohmaterial | Naturfasern | Baumwolle |

| Wolle | ||

| Seide | ||

| Synthetikfasern | Polyester | |

| Nylon | ||

| Rayon / Viskose | ||

| Acryl | ||

| Polypropylen | ||

| Recyclingfasern | ||

| Sonstige (Aramid, Kohlenstoff, UHMWPE) | ||

| Nach Verfahren / Technologie | Gewebt | |

| Gestrickt | ||

| Vliesstoff | Schmelzgesponnene Vliesstoffe (Spunbond / Meltblown) | |

| Trockenverfahren mit Wasserstrahlverfestigung | ||

| Nassverfahren | ||

| Nadelverfahren | ||

| 3-D-Weben & Abstandsgewebe | ||

| Nach Land | Nigeria | |

| Ägypten | ||

| Südafrika | ||

| Rest Afrikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des afrikanischen Textilmarkts?

Der Sektor wurde 2025 auf 39,21 Milliarden USD geschätzt und soll bis 2030 einen Wert von 49,41 Milliarden USD erreichen.

Welches Land führt beim Verbrauch im afrikanischen Textilbereich?

Nigeria entfiel 2024 auf 29,1 % der Nachfrage und soll die Führung mit einer CAGR von 6,34 % bis 2030 behalten.

Welche Anwendung wächst am schnellsten?

Medizinische & Gesundheitstextilien werden mit einer CAGR von 5,71 % wachsen und alle anderen Endverbrauchssegmente übertreffen.

Wie bedeutend sind Recyclingfasern im Rohmaterialmix?

Obwohl noch klein, sollen Recyclingfasern eine CAGR von 6,02 % verzeichnen – die schnellste unter den Rohmaterialgruppen.

Was sind die größten Herausforderungen, die Afrikas Textilwettbewerbsfähigkeit einschränken?

Hohe Logistikkosten, instabile Stromversorgung, Qualifikationsmangel und politische Volatilität subtrahieren gemeinsam bis zu 1,5 Prozentpunkte vom potenziellen CAGR.

Wie beeinflusst die AfCFTA die regionale Textillandschaft?

Das Handelsabkommen senkt Zölle und Vorlaufzeiten und ermöglicht es, Garn und Stoff zollfrei zwischen den Mitgliedstaaten zu bewegen, was innerafrikanische Wertschöpfungsketten stärkt.

Seite zuletzt aktualisiert am: