Größe und Marktanteil des afrikanischen Roaming-Tarifmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

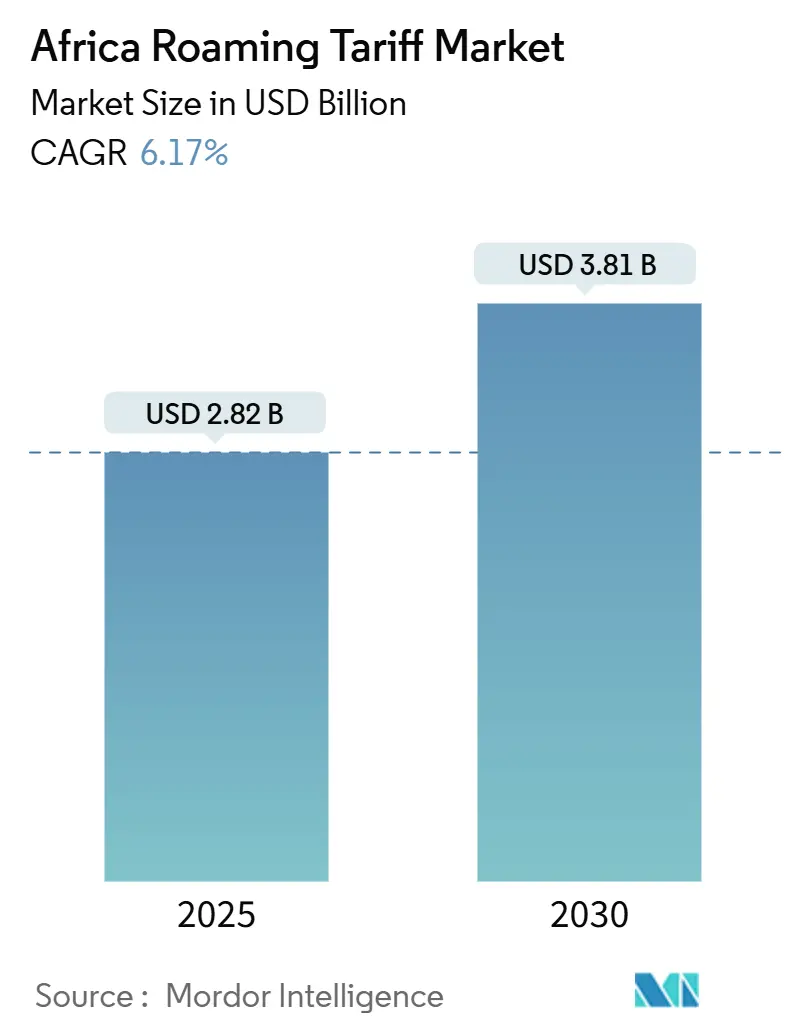

| Marktgröße (2025) | 2.82 Milliarden US-Dollar |

| Marktgröße (2030) | 3.81 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Roaming-Tarifmarkts von Mordor Intelligence

Die Größe des afrikanischen Roaming-Tarifmarkts beläuft sich im Jahr 2025 auf USD 2,82 Milliarden und wird voraussichtlich bis 2030 USD 3,81 Milliarden erreichen, was einer CAGR von 6,17 % entspricht. Diese Expansion wird durch die beschleunigte Einführung von Roam-Like-At-Home-Rahmenwerken, ein starkes Wachstum bei datenzentrierten Diensten und eine zunehmende grenzüberschreitende Reisetätigkeit im Rahmen der Afrikanischen Kontinentalen Freihandelszone angetrieben. Der regulatorische Schwung in den regionalen Wirtschaftsgemeinschaften verringert die Preisunterschiede im Großhandel, während Betreiber 4G- und 5G-Netze einsetzen, die Premium-Roaming-Stufen unterstützen. Die Integration von Mobile Money mit Roaming in Verbindung mit der zunehmenden Verbreitung von eSIM verankert neue Einnahmequellen, die den Rückgang bei Sprache und SMS ausgleichen. Anhaltende Preisunterschiede bei Großhandels-IOT-Tarifen und der Besitz mehrerer SIM-Karten in ländlichen Gebieten schränken jedoch die organische Nachfrage weiterhin ein, was Betreiber dazu veranlasst, Infrastruktursharing und flexible Preismodelle zu betonen.

Wichtigste Erkenntnisse des Berichts

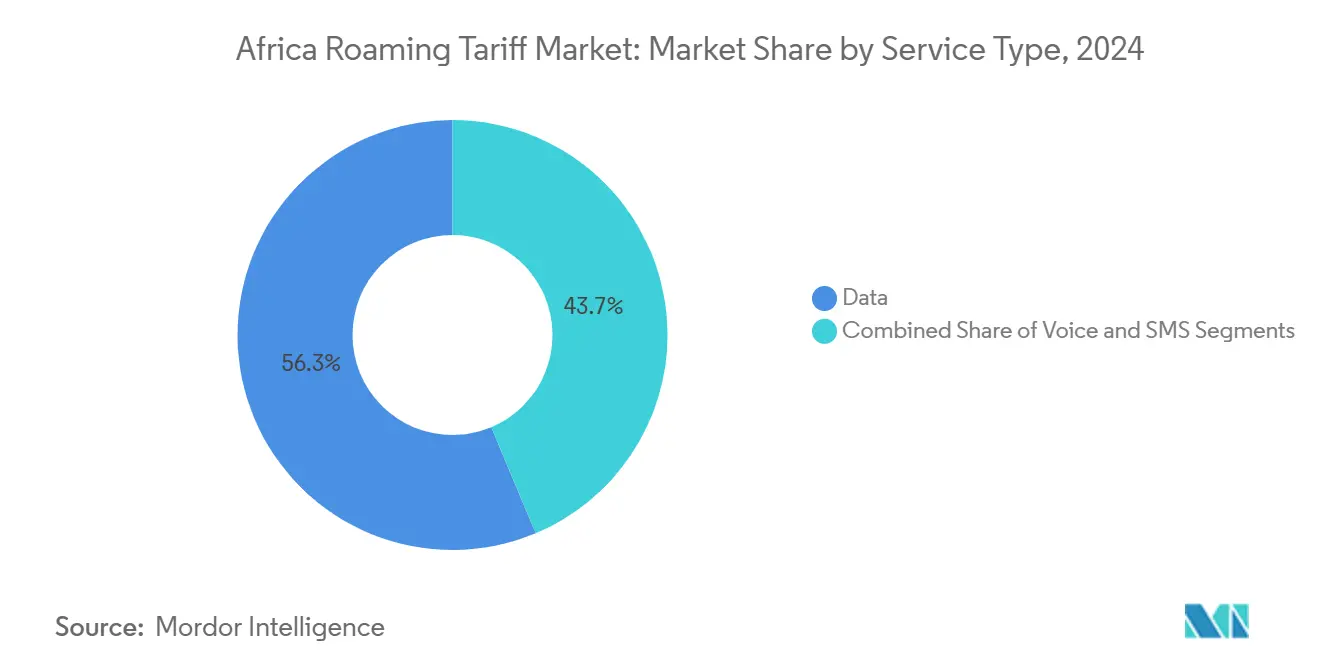

- Nach Dienstleistungsart führten Datendienste mit einem Anteil von 56,32 % am afrikanischen Roaming-Tarifmarkt im Jahr 2024 und werden voraussichtlich bis 2030 mit einer CAGR von 6,78 % wachsen.

- Nach Roaming-Typ entfiel auf ausgehendes Roaming ein Anteil von 62,59 % an der Größe des afrikanischen Roaming-Tarifmarkts im Jahr 2024, während eingehendes Roaming bis 2030 voraussichtlich mit einer CAGR von 7,11 % wachsen wird.

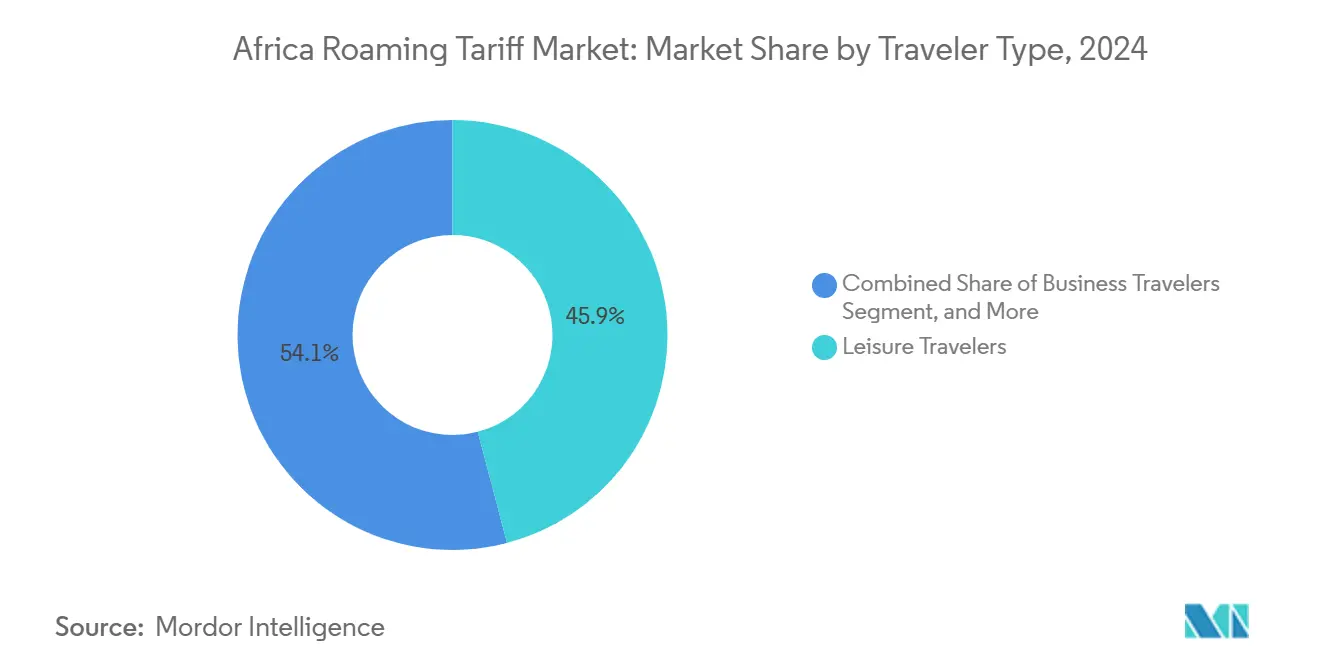

- Nach Reisendertyp entfielen auf Freizeitreisende 45,93 % der Größe des afrikanischen Roaming-Tarifmarkts im Jahr 2024; Migrationsarbeiter und VFR-Verkehr werden voraussichtlich bis 2030 mit einer CAGR von 6,91 % zunehmen.

- Nach Netztechnologie erfasste 4G im Jahr 2024 einen Anteil von 55,89 % am afrikanischen Roaming-Tarifmarkt; 5G wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 7,34 % expandieren.

- Nach Geografie hielt das Südliche Afrika im Jahr 2024 einen Anteil von 28,71 % am afrikanischen Roaming-Tarifmarkt, während Ostafrika mit einer CAGR von 6,87 % bis 2030 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Roaming-Tarifmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung von Roam-Like-At-Home-Vereinbarungen (RLAH) | +1.2% | Westafrika, Ostafrika, Südliches Afrika | Mittelfristig (2–4 Jahre) |

| Wachsender grenzüberschreitender E-Commerce treibt Daten-Roaming an | +1.1% | Global, mit Schwerpunkt in Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Anstieg der innerafrikanischen Geschäftsreisen nach der AfCFTA | +0.9% | Global, frühe Gewinne in Lagos, Nairobi, Kapstadt | Mittelfristig (2–4 Jahre) |

| Ausbau der 4G- und 5G-Netzabdeckung | +0.8% | Städtische Zentren in allen Regionen | Langfristig (≥ 4 Jahre) |

| Wachstum von Reise-SIM- und eSIM-Plattformen | +0.6% | Nordafrika, Südliches Afrika mit Ausstrahlungseffekten auf Westafrika | Mittelfristig (2–4 Jahre) |

| Zunehmende Überweisungen von Migrationsarbeitern über Mobile Money | +0.5% | Westafrika, Korridorländer in Ostafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung von Roam-Like-At-Home-Vereinbarungen

Regionale Blöcke schaffen Roaming-Aufschläge schnell ab und verändern damit die Preisstrukturen auf dem gesamten Kontinent. Die im Oktober 2024 eingeführte kostenlose Roaming-Regelung zwischen Ghana, Togo und Benin zeigte, dass sich das Verkehrsvolumen innerhalb von 18 Monaten verdreifachen kann, selbst wenn der Großhandelsumsatz pro Minute stark sinkt.[1]Ghana Business News, „Ghana und Gambia unterzeichnen Vereinbarung über kostenloses Roaming”, ghanabusinessnews.com Regulierungsbehörden wie die Kommunikationsbehörde Kenias und die Nigerianische Kommunikationskommission standardisieren Streitbeilegungsverfahren und technische Protokolle, sodass Betreiber nahtlose grenzüberschreitende Tarife anbieten können, die eine höhere Nutzung trotz niedrigerer Stückpreise fördern.

Wachsender grenzüberschreitender E-Commerce treibt Daten-Roaming an

Kleine und mittlere Unternehmen, die grenzüberschreitende Online-Verkäufe tätigen, benötigen nun zuverlässiges Roaming, um Zahlungen zu verarbeiten, Bestände zu synchronisieren und Echtzeit-Kundensupport zu leisten. Nigeria allein verzeichnete im Jahr 2024 grenzüberschreitende digitale Transaktionen in Höhe von USD 7,3 Milliarden.[2]Zentralbank von Nigeria, „Statistiken zum Zahlungssystem”, cbn.gov.ng Betreiber mit umfangreichen Glasfasernetzen nutzen diesen Bedarf, indem sie Großhandelsverbindungen mit geringer Latenz und Premium-Datenpakete anbieten und damit konsistenten, geschäftskritischen Datenverkehr statt sporadischer Verbrauchersitzungen monetarisieren.

Anstieg der innerafrikanischen Geschäftsreisen nach der AfCFTA

Die Umsetzung der kontinentalen Freihandelszone fördert Geschäftsreisen, wobei der Roaming-Verkehr auf wichtigen Geschäftskorridoren um 35 % im Jahresvergleich gestiegen ist.[3]Afrikanische Entwicklungsbank, „Afrikanische Kontinentale Freihandelszone: Folgenabschätzungsbericht”, afdb.org Geschäftsreisende verbrauchen pro Aufenthalt bis zu fünfmal mehr Daten als Freizeitreisende und sind bereit, für eine garantierte Dienstqualität zu zahlen. Viele Unternehmen verhandeln nun direkt mit Netzbetreibern über Großmengen-Roaming-Verträge, was einen hochwertigen Kanal eröffnet, der Betreiber belohnt, die Leistung individuell anpassen und garantieren können.

Ausbau der 4G- und 5G-Netzabdeckung

Netze der nächsten Generation erweitern die Dienstverfügbarkeit, erhöhen jedoch den Investitions- und Interoperabilitätsbedarf. Safaricom's 5G-Einführung in Nairobi im Jahr 2024 zeigte, dass 5G-Roaming Aufschläge von 40–50 % gegenüber 4G erzielt, während die Einhaltung der GSMA IR.88-Standards erforderlich ist. Kleinere Betreiber riskieren eine Marginalisierung, sofern sie keine Infrastruktur teilen oder mit Großhandelsaggregatoren zusammenarbeiten, die Kapitalkosten auf größere Verkehrsmengen verteilen können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Preisunterschiede bei Großhandels-IOT-Tarifen | -0.8% | Global, besonders ausgeprägt in Zentralafrika | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheiten bei Aufschlägen | -0.6% | Westafrika, Zentralafrika | Kurzfristig (≤ 2 Jahre) |

| Hohe Verbreitung von Mehrfach-SIM-Besitz | -0.5% | Ländliche Gebiete in allen Regionen | Langfristig (≥ 4 Jahre) |

| Geringes Roaming-Bewusstsein unter ländlichen Teilnehmern | -0.4% | Ländliche Gebiete, insbesondere in Zentral- und Westafrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Preisunterschiede bei Großhandels-IOT-Tarifen

Interoperatortarife variieren je nach Markt um bis zum 15-Fachen, was den Wettbewerb verzerrt und kleinere Netzbetreiber unter Druck setzt. Äthiopiens Senkung der Mobilfunk-Terminierungsentgelte um 25,8 % im Mai 2024 verstärkte den Abwärtsdruck auf die Preise der Nachbarländer. In Ermangelung einer kontinentalen Regulierung liegt die Verhandlungsmacht bei den dominanten Telekommunikationsunternehmen, was die Tarifharmonisierung einschränkt und ungleiche Endkundenpreise über Grenzen hinweg aufrechterhält.

Regulatorische Unsicherheiten bei Aufschlägen

Unterschiedliche nationale Regelungen erschweren langfristige Roaming-Vereinbarungen. Im Januar 2025 erlaubte Nigeria Tariferhöhungen von bis zu 50 %, während benachbarte Märkte unterschiedliche Aufschlagsregelungen beibehielten. Betreiber müssen parallele Abrechnungssysteme betreiben, um konform zu bleiben, was den Verwaltungsaufwand erhöht und die Anreize zur Einführung kontinentweiter Produkte dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendominanz verändert Erlösmodelle

Datendienste hielten im Jahr 2024 einen Anteil von 56,32 % am afrikanischen Roaming-Tarifmarkt und werden voraussichtlich mit einer CAGR von 6,78 % wachsen, was auf eine Abkehr von der sprachzentrierten Nutzung hindeutet. Unternehmensroamer verbrauchen durchschnittlich 2,5 GB pro Reise gegenüber 0,8 GB bei Freizeitreisenden. Betreiber bündeln nun gestaffelte Kontingente, Echtzeit-Nutzungswarnungen und Pauschalpreispässe, um Mehrwert zu erzielen und gleichzeitig das Risiko von Rechnungsschocks zu reduzieren. Sprache und SMS bleiben für Authentifizierung und Finanzbestätigungen relevant, generieren jedoch nur bescheidene Zusatzerlöse.

Die Expansion des afrikanischen Roaming-Tarifmarkts im Datenbereich schafft einen Anreiz für Großhandels-Datenaggregationszentren, die den Datenverkehr dynamisch nach Preis und Latenz weiterleiten. Die Einführung von eSIM beschleunigt diesen Trend, vereinfacht die Fernbereitstellung und stimuliert die Nutzung unter technikaffinen Reisenden, während sie gleichzeitig Nutzern ermöglicht, ihr Heimnetz zu umgehen, wenn Roaming-Optionen hinter lokalen Alternativen zurückbleiben.

Nach Roaming-Typ: Wachstum beim eingehenden Roaming signalisiert Attraktivität als Reiseziel

Ausgehendes Roaming machte im Jahr 2024 62,59 % der Größe des afrikanischen Roaming-Tarifmarkts aus. Dennoch ist eingehendes Roaming die am schnellsten wachsende Kategorie mit einer CAGR von 7,11 % bis 2030, da Afrikas Tourismus- und Geschäftsveranstaltungssektor reift. Länder wie Ruanda, Ghana und Botswana nutzen günstige Visaregelungen und verbesserte Infrastruktur, um Besucher anzuziehen, deren höhere Ausgabenbereitschaft Premium-Pakete unterstützt.

Steigende eingehende Verkehrsmengen veranlassen lokale Betreiber, bilaterale Vereinbarungen mit globalen Netzbetreibern zu schließen, wobei sie häufig niedrigere Großhandelsmargen im Austausch für Volumensicherheit akzeptieren. Verbesserte eingehende Ströme unterstreichen auch die Bedeutung einer konsistenten Dienstqualität, da internationale Reisende die afrikanische Roaming-Leistung mit Erfahrungen in anderen Regionen vergleichen.

Nach Reisendertyp: Migrationskorridore treiben nachhaltiges Wachstum an

Freizeitreisende bleiben mit 45,93 % im Jahr 2024 die größte Gruppe, doch Migrationsarbeiter und VFR-Verkehr wachsen am schnellsten mit einer CAGR von 6,91 %. Überweisungen über Mobile-Money-Plattformen erfordern eine kontinuierliche Konnektivität, was gebündelte Angebote fördert, die Roaming-Daten mit vergünstigten Geldtransfers kombinieren.

Migranten sind kostenbewusst, weshalb Betreiber Prepaid-Roaming-Wallets einführen, die Tarife in mehreren Ländern festschreiben, Ausgaben glätten und eine gewohnheitsmäßige Nutzung fördern. Unternehmensreisende generieren weiterhin den höchsten durchschnittlichen Umsatz pro Nutzer; Unternehmen verhandeln jedoch zunehmend über gebündelte Datentarife, die Kontingente auf Mitarbeiter verteilen und damit die Erträge pro Nutzer moderieren.

Nach Netztechnologie: Premium-Positionierung von 5G entsteht

4G hält im Jahr 2024 dank breiter Abdeckung und ausgereifter Großhandelsabrechnung einen Marktanteil von 55,89 % am afrikanischen Roaming-Tarifmarkt. 5G ist zwar noch in den Anfängen, expandiert jedoch mit einer CAGR von 7,34 %, da sich Ausbauten auf die Geschäftsviertel von Lagos, Nairobi und Kapstadt konzentrieren. Betreiber differenzieren 5G-Roaming durch Garantien für ultra-niedrige Latenz, die für hochauflösende Videokonferenzen und cloudbasierte Analysen geeignet sind.

Die Implementierung von Netzwerk-Slicing und durchgängiger Qualitätssicherung erhöht die Kapitalbarrieren und begünstigt Telekommunikationsunternehmen mit regionaler Größe oder Verbindungen zu internationalen Gruppen. Ältere 3G- und 2G-Netze werden in ländlichen Gebieten als Rückfallebene für Sprach- und grundlegende Datenanwendungen bestehen bleiben, bis Spektrum-Refarming und Geräteerneuerungszyklen nach 2030 abgeschlossen sind.

Geografische Analyse

Die Führungsposition des Südlichen Afrikas ergibt sich aus kohärenten Großhandelsvereinbarungen, robuster Backhaul-Infrastruktur und harmonisierten Verbraucherschutzkodizes. Betreiber teilen Infrastruktur, um Doppelungen zu reduzieren, was wettbewerbsfähige Preise und einen konsistenten Service über Grenzen hinweg ermöglicht. Tourismus und Bergbau ziehen anhaltenden eingehenden Verkehr mit geringer Preiselastizität an und stärken den durchschnittlichen Umsatz pro Nutzer.

Das hohe Wachstum Ostafrikas ist auf tariffreies Roaming innerhalb des Blocks zurückzuführen, das Reisende dazu ermutigt, ihre SIM-Karten aktiv zu halten, anstatt auf lokale Karten zu wechseln. Kenias 5G-Einführung schafft Demonstrationseffekte, die benachbarte Regulierungsbehörden motivieren, Spektrumauktionen zu beschleunigen und Standortgenehmigungen zu vereinfachen, was die Verbesserungen der Roaming-Qualität weiter unterstützt.

Der Markt in Westafrika verändert sich, da kostenlose Roaming-Vereinbarungen zunehmen. Nigerias Einbeziehung bleibt entscheidend: Die regulatorischen Anpassungen im Jahr 2025 erlauben es Betreibern, 5G-Investitionskosten zu amortisieren, aber asymmetrische Regelungen mit Nachbarländern können Arbitrage schaffen, die den Verkehr umverteilt. Der Infrastrukturausbau in Zentralafrika befindet sich noch in einem frühen Stadium, doch Satelliten-Backhaul-Partnerschaften versprechen eine schnelle Ausweitung der Abdeckung auf abgelegene Gebiete, denen es derzeit an zuverlässigem Roaming mangelt.

Wettbewerbslandschaft

Der afrikanische Roaming-Tarifmarkt ist mäßig fragmentiert. MTN Group nutzt seine panafrikansiche Präsenz, um günstige Großhandelspreise auszuhandeln und gemeinsam in Unterseekabel zu investieren. Vodacom nutzt die globalen Vereinbarungen von Vodafone, um Unternehmenskunden garantierte Serviceniveaus anzubieten. Airtel Africa priorisiert erschwingliche Bündel, die an seine Mobile-Money-Plattformen gekoppelt sind, um Migrations- und VFR-Segmente zu erschließen.

Großhandelsaggregatoren BICS und Syniverse bieten Konnektivität über einen einzigen Vertrag an, was kleinere Betreiber anspricht, denen bilaterale Reichweite fehlt. Reise-SIM- und eSIM-Spezialisten stören das traditionelle Roaming, indem sie Mehrländer-Datenpakete direkt an Verbraucher verkaufen und damit etablierte Anbieter unter Druck setzen, ihre Preisgestaltung zu verfeinern. Zunehmende Infrastrukturnutzung, wie die gemeinsame Nutzung von Türmen und Glasfaser, reduziert die Kapitalintensität und entspricht dem Druck der Regulierungsbehörden auf eine kosteneffiziente Expansion.

Um sich zu differenzieren, integrieren führende Netzbetreiber Fintech-Dienste, bieten Echtzeit-Ausgaben-Dashboards an und setzen KI-gestützte Analysen ein, die die Routenauswahl optimieren und das Betrugsmanagement verbessern. Die Einhaltung unterschiedlicher nationaler Datenschutzgesetze und Verbraucherschutzgesetze bleibt eine entscheidende Fähigkeit, die etablierte Anbieter mit robusten Rechtsteams begünstigt.

Marktführer der afrikanischen Roaming-Tarifbranche

MTN Group Limited

Vodacom Group Limited

Airtel Africa Plc

Orange Middle East and Africa SA

Emirates Telecommunications Group Company PJSC (Etisalat Group)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Vodacom schließt seine cloudbasierte eSIM-Bereitstellungsplattform ab, die es einreisenden Touristen ermöglicht, bei der Ankunft in Südafrika, Tansania, Mosambik und der Demokratischen Republik Kongo über einen einzigen QR-Code lokale Datentarife zu aktivieren.

- September 2025: ECOWAS-Minister verabschieden einen blockweiten Referenzwert für Großhandels-Roaming-Tarife, der die Interoperatortarife auf USD 0,015 pro Megabyte begrenzt und damit einen gemeinsamen Referenzsatz für alle 15 Mitgliedstaaten schafft.

- Juni 2030: GSMA startet den Africa Roaming Clearing Hub, der eine Echtzeit-Großhandelsabrechnung und Betrugserkennung für über 40 regionale Mobilfunkbetreiber ermöglicht und die durchschnittliche Rechnungsabstimmungszeit von 30 Tagen auf 3 Tage reduziert.

- März 2025: Safaricom, MTN Group und Airtel Africa führen gemeinsam einen „One Africa Data Pass” ein, der einheitliche 4G- und 5G-Roaming-Kontingente in 12 Ländern bietet und tägliche Aufschläge für Unternehmensabonnenten abschafft.

Berichtsumfang des afrikanischen Roaming-Tarifmarkts

| Sprache |

| SMS |

| Daten |

| Eingehend |

| Ausgehend |

| Freizeitreisende |

| Geschäftsreisende |

| Migrationsarbeiter und VFR |

| 2G |

| 3G |

| 4G |

| 5G |

| Nordafrika |

| Westafrika |

| Zentralafrika |

| Ostafrika |

| Südliches Afrika |

| Nach Dienstleistungsart | Sprache |

| SMS | |

| Daten | |

| Nach Roaming-Typ | Eingehend |

| Ausgehend | |

| Nach Reisendertyp | Freizeitreisende |

| Geschäftsreisende | |

| Migrationsarbeiter und VFR | |

| Nach Netztechnologie | 2G |

| 3G | |

| 4G | |

| 5G | |

| Nach Geografie | Nordafrika |

| Westafrika | |

| Zentralafrika | |

| Ostafrika | |

| Südliches Afrika |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert werden afrikanische Roaming-Tarife bis 2030 voraussichtlich erreichen?

Es wird prognostiziert, dass sie auf USD 3,81 Milliarden ansteigen werden.

Wie schnell werden afrikanische Roaming-Tarife voraussichtlich von 2025 bis 2030 wachsen?

Für den Zeitraum wird eine zusammengesetzte jährliche Wachstumsrate von 6,17 % prognostiziert.

Welcher Dienst erzielt derzeit die höchsten Roaming-Einnahmen in Afrika?

Datendienste führen mit einem Anteil von 56,32 %, angetrieben durch die Nutzung von Smartphones und Cloud-Anwendungen.

Welche afrikanische Region wächst beim Roaming-Tarifmarkt am schnellsten?

Ostafrika verzeichnet das höchste Tempo mit einer CAGR von 6,87 % auf der Grundlage der One-Network-Area-Initiative.

Welche Technologiestufe entwickelt sich im afrikanischen Roaming am schnellsten?

5G-Roaming verzeichnet den schnellsten Anstieg mit einer CAGR von 7,34 %, da Betreiber Premium-Konnektivität mit ultra-niedriger Latenz monetarisieren.

Welche Unternehmen nehmen führende Positionen bei afrikanischen Roaming-Tarifen ein?

MTN Group, Vodacom und Airtel Africa dominieren, unterstützt durch die Großhandelsaggregatoren BICS und Syniverse.

Seite zuletzt aktualisiert am: