Größe und Marktanteil des afrikanischen Mobilbreitbandmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

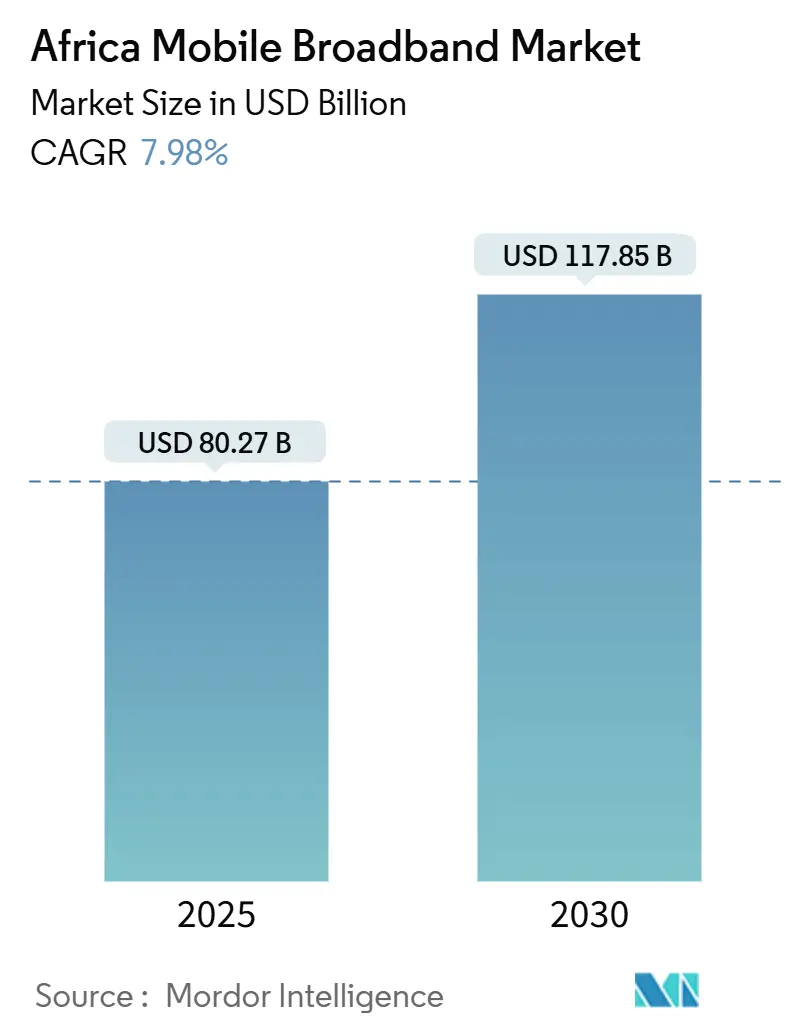

| Marktgröße (2025) | 80.27 Milliarden US-Dollar |

| Marktgröße (2030) | 117.85 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.98% CAGR |

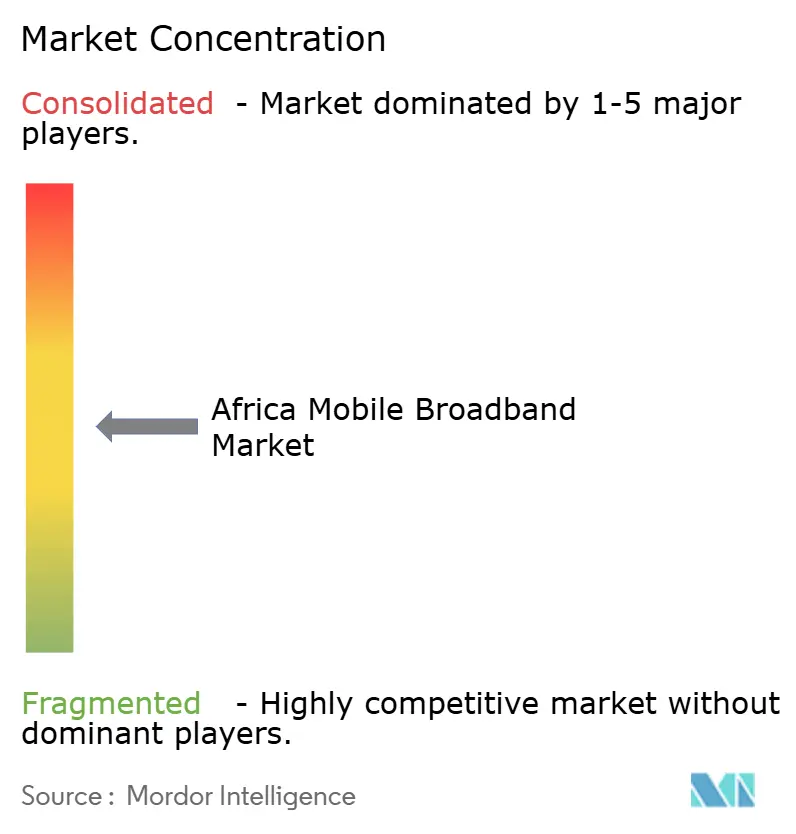

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Mobilbreitbandmarkts von Mordor Intelligence

Die Größe des afrikanischen Mobilbreitbandmarkts wird im Jahr 2025 auf 80,27 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 7,98 % während des Prognosezeitraums (2025–2030) einen Wert von 117,85 Milliarden USD erreichen.

Die Expansion konzentriert sich auf die zunehmende Erschwinglichkeit von Smartphones, stetig sinkende Datentarife und eine anhaltende 4G-Verdichtung, die zusammen das mobile Breitband als dominante Zugangstechnologie des Kontinents positionieren. Die kapitalintensiven 5G-Ausbauprogramme der Betreiber, Turmteilungsmodelle und neue Unterseekabel senken die Servicekosten weiter, erweitern die ländliche Abdeckung und erschließen Unternehmensanwendungsfälle, die höhere ARPU-Werte erzielen. Strukturelle Gegenwindfaktoren bleiben bestehen – Währungsvolatilität, Spektrumgebühren und lückenhafte ländliche Elektrifizierung –, doch die regulatorische Harmonisierung sowie grenzüberschreitende Infrastrukturkorridore reduzieren den Betriebsaufwand stetig. Der Wettbewerbsdruck hält die Margen eng, fördert jedoch Innovationen bei der Gerätefinanzierung, der Substitution von Festnetzanschlüssen durch Funklösungen und der Bündelung digitaler Dienste, die die gesamte adressierbare Basis verbreitern und die inkrementelle Datennachfrage im afrikanischen Mobilbreitbandmarkt ankurbeln.

Wichtigste Erkenntnisse des Berichts

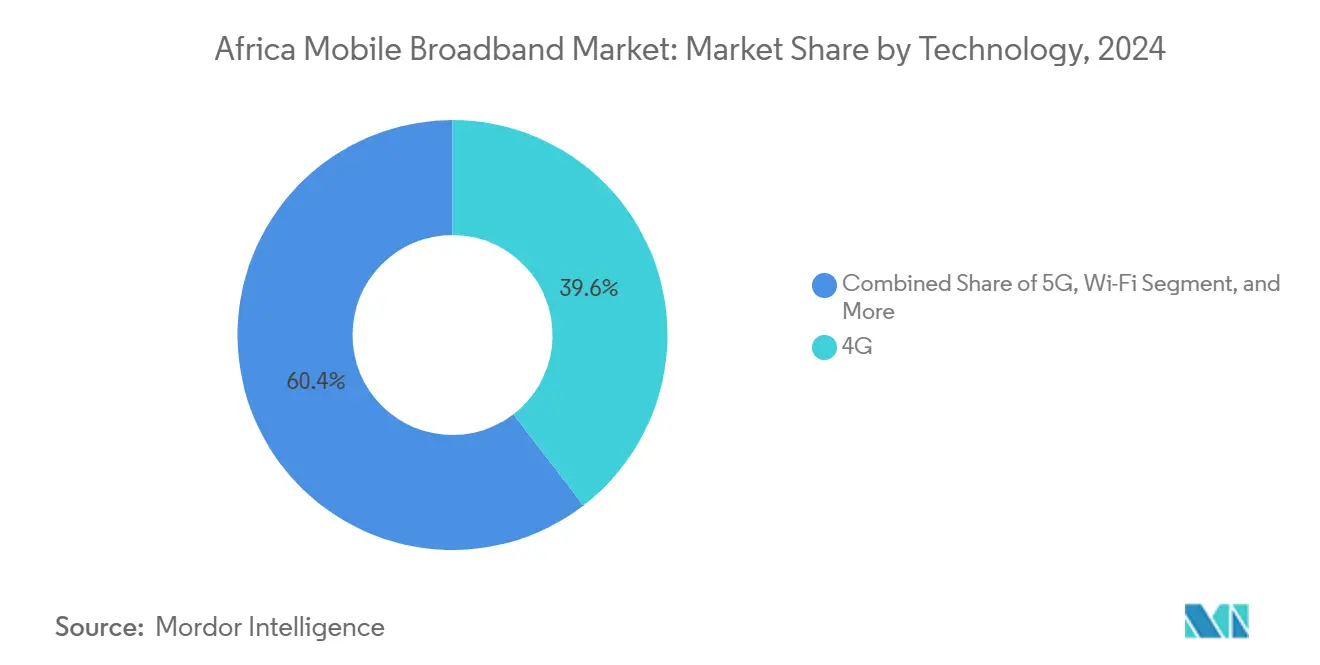

- Nach Technologie führten 4G-Netze im Jahr 2024 mit einem Marktanteil von 39,57 % im afrikanischen Mobilbreitbandmarkt, während 5G bis 2030 mit einer CAGR von 31,37 % voranschreitet.

- Nach Dienstleistungstyp entfielen im Jahr 2024 79,87 % des Umsatzanteils auf mobile Datentarife; mobile Hotspot-Dienste sollen bis 2030 mit einer CAGR von 23,88 % wachsen.

- Nach Endnutzer entfielen im Jahr 2024 81,46 % der Größe des afrikanischen Mobilbreitbandmarkts auf Verbraucherverbindungen, während Unternehmensanwendungen die höchste prognostizierte CAGR von 20,05 % verzeichnen.

- Nach Anwendung dominierte Unterhaltung und Medien im Jahr 2024 mit einem Anteil von 40,62 % an der Größe des afrikanischen Mobilbreitbandmarkts, und Gesundheitswesen sowie Bildung verzeichnen bis 2030 eine CAGR von 23,88 %.

- Nach Frequenzband hielten Frequenzen unter 1 GHz im Jahr 2024 einen Anteil von 52,10 %, während das mittlere Frequenzband mit einer CAGR von 14,52 % wachsen soll.

- Nach Geografie trug Nigeria im Jahr 2024 einen Anteil von 22,94 % bei, und Kenia soll bis 2030 die schnellste CAGR von 11,94 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im afrikanischen Mobilbreitbandmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Smartphone-Verbreitung und sinkende durchschnittliche Verkaufspreise für Endgeräte | +1.8% | Gesamtafrikanisch, am stärksten in Nigeria, Kenia, Ghana | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter 4G/5G-Ausbau durch gesamtafrikanische Mobilfunknetzbetreiber | +2.1% | Nigeria, Südafrika, Kenia, Marokko | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb, der zu niedrigeren Datentarifen führt | +1.2% | Nigeria, Kenia, Tansania, Ghana | Kurzfristig (≤ 2 Jahre) |

| Infrastrukturteilung und Neutral-Host-Turmmodelle zur Ausweitung der ländlichen Abdeckung | +1.5% | Ländliches Afrika, insbesondere Ost- und Westafrika | Langfristig (≥ 4 Jahre) |

| Mobiles Breitband über Funk als Ersatz für begrenzte Festnetzpenetration | +0.9% | Städtisches und stadtnahes Afrika | Mittelfristig (2–4 Jahre) |

| Anstieg neuer Unterseekabel und Glasfaserkorridore, die Backhaul-Kosten senken | +1.3% | Küstenafrika mit Ausstrahlungseffekten ins Landesinnere | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter 4G/5G-Ausbau durch gesamtafrikanische Mobilfunknetzbetreiber

Gesamtafrikanische Betreiber verlagern Kapital in Richtung Funkaufrüstungen, die Versorgungslücken schließen und Netze für Dienste mit extrem niedriger Latenz vorbereiten. MTN hat im Jahr 2024 ein CAPEX von 2,1 Milliarden USD bereitgestellt und davon 60 % für die 4G-Verdichtung und 5G-Pilotprojekte in 19 Märkten aufgewendet. [1]MTN Group, „Integrierter Jahresbericht 2024”, MTN Group, mtn.com Das 5G-Signal von Vodacom erreicht bereits 40 % der südafrikanischen Bevölkerung und wird in Tansania und Mosambik durch Modelle zur gemeinsamen Infrastrukturnutzung ausgebaut, die die Ausbaukosten um 35 % senken. [2]Vodacom Group, „Ergebnisse des Geschäftsjahres 2024”, Vodacom Group, vodacom.com Eigenständige 5G-Kerne ermöglichen die Monetarisierung von industriellem IoT, Edge-Analysen und Cloud-Gaming, die höhere ARPU-Werte als Massenverbrauchertarife erzielen.

Infrastrukturteilung und Neutral-Host-Turmmodelle zur Ausweitung der ländlichen Abdeckung

Unabhängige Turmgesellschaften senken die Eintrittsbarrieren für Mobilfunkbetreiber in dünn besiedelten Gebieten. IHS Towers verwaltet 30.000 afrikanische Standorte und hat die ländlichen Belegungsquoten im Jahr 2024 auf 2,1 Betreiber pro Turm erhöht, gegenüber 1,4 im Jahr 2020. [3]IHS Towers, „Jahresbericht 2024”, IHS Towers, ihstowers.comDie Integration von Eaton Towers durch American Tower senkte den Betriebsaufwand ländlicher Standorte durch Optimierung der Stromversorgungssysteme um 25 %. Diese Neutral-Host-Konzepte erweitern die Abdeckung auf Gebiete unterhalb der Schwelle von 5.000 Einwohnern, wo eigenständige Ausbauten keine positiven Kapitalwerte erzielt hatten, und erschließen so latente Nachfrage im afrikanischen Mobilbreitbandmarkt.

Zunehmender Preiswettbewerb, der Datentarife senkt

Aggressive Tarifanpassungen demokratisieren den Zugang. Die durchschnittlichen Datenpreise in Nigeria sanken im Jahr 2024 um 18 %; Airtels unbegrenzter Wochenendtarif zum Preis von 0,50 USD pro GB setzte neue landesweite Maßstäbe. Kenias Safaricom konterte mit Mikrobündeln zum Preis von 0,02 USD für 10 MB und zog einkommensschwache Nutzer in die Datenwirtschaft. Dieser Preisverfall belastet das EBITDA, treibt jedoch das Volumenwachstum an, das die Netzauslastung und den Gesamtumsatz aufrechterhält.

Anstieg neuer Unterseekabel und Glasfaserkorridore, die Backhaul-Kosten senken

Die Großhandelsbandbereite sank, als hochkapazitive Kabel in Betrieb gingen. Googles Equiano-System führte eine 20-fache Kapazitätssteigerung auf der Route Westafrika–Europa ein und senkte die Transitpreise in Nigeria und Ghana um 40 %. Das 2Africa-Projekt, das 2026 fertiggestellt werden soll, wird 33 Märkte verbinden und die internationale Bandbreite weiter zur Ware machen. Niedrigere Backhaul-Kosten ermöglichen es Betreibern, größere Datenpakete anzubieten und gleichzeitig die Margen zu schützen sowie die digitale Inklusion im afrikanischen Mobilbreitbandmarkt zu beschleunigen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Spektrumlizenzierungs- und Verlängerungsgebühren | -0.8% | Nigeria, Südafrika, Kenia, Marokko | Mittelfristig (2–4 Jahre) |

| Begrenzte ländliche Elektrifizierung, die den Standort-OPEX erhöht | -1.1% | Ländliches Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Langsame Fortschritte beim grenzüberschreitenden Roaming und der Spektrumharmonisierung | -0.6% | Gesamtafrikanisch, insbesondere Binnenländer | Langfristig (≥ 4 Jahre) |

| Währungsvolatilität und Devisenbeschränkungen, die CAPEX-Budgets belasten | -0.9% | Nigeria, Ghana, Ägypten, Sambia | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte ländliche Elektrifizierung, die den Standort-OPEX erhöht

Rund 600 Millionen Afrikaner hatten im Jahr 2024 keinen zuverlässigen Netzstrom, was Betreiber dazu zwang, auf Dieselgeneratoren zurückzugreifen, die den Standort-OPEX um 60–80 % über das Niveau netzgebundener Standorte treiben. MTNs ländliche Türme in Nigeria verbrauchen monatlich 2.500 Liter Diesel, was 40 % der Standortkosten entspricht und die Netto-Null-Verpflichtungen untergräbt. Solarhybridlösungen senkten den Kraftstoffverbrauch von Vodacom an 1.200 Standorten um 50 %, doch hohe Anfangsinvestitionen und Wartungskomplexität begrenzen den schnellen Einsatz und verlangsamen die ländliche Expansion des afrikanischen Mobilbreitbandmarkts.

Währungsvolatilität und Devisenbeschränkungen, die CAPEX belasten

Afrikanische Währungsschwankungen verstärken die Ausrüstungskosten. Nigerias Naira verlor im Jahr 2024 35 % gegenüber dem USD, Ghanas Cedi 28 %, was die Importpreise für Funkanlagen und Glasfaserausrüstung in die Höhe trieb. Airtel Africa verbuchte FX-Verluste von 180 Millionen USD, was die effektive CAPEX-Kapazität um 15 % reduzierte. Die Devisenrationierung der Zentralbanken verlängert die Beschaffungsvorlaufzeiten auf 180 Tage und verzögert 5G-Ausbauprogramme und Glasfaserausbau.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: 5G gewinnt strategischen Schwung

Die Daten zur Größe des afrikanischen Mobilbreitbandmarkts unterstreichen die Führungsposition von 4G mit 39,57 % im Jahr 2024, auch wenn 5G-Leitungen bis 2030 mit 31,37 % wachsen. Betreiber priorisieren 5G für Unternehmensvertikale wie Bergbau, Logistik und Finanztechnologie, wo extrem niedrige Latenz und Netzwerk-Slicing eine Premiumpreisgestaltung ermöglichen. Ländliche Abdeckungen hängen weiterhin von LTE ab, da die Ausbreitung unter 1 GHz die Turmdichte reduziert und die Erreichung universeller Versorgungsziele beschleunigt.

Eigenständige 5G-Kerne verbinden sich mit Edge-Computing, um Echtzeit-Analysen in intelligenten Fabriken und Telemedizin zu unterstützen. Vodacom gewann innerhalb von 12 Monaten nach dem Start 2,1 Millionen 5G-Nutzer und bestätigte damit den aufgestauten Bedarf nach verbessertem Breitband. Satelliten-Backhaul ergänzt terrestrische Verbindungen in Binnenregionen, während WLAN-Offloading an 15.000 MTN-Hotspots die städtische Überlastung bewältigt und Spektrum für den Mobilfunkverkehr freihält.

Nach Dienstleistungstyp: Nutzung mobiler Hotspots steigt stark an

Mobile Datentarife blieben mit einem Anteil von 79,87 % im Jahr 2024 das Rückgrat des Markts, doch Hotspot-Abonnements wachsen mit einer CAGR von 23,88 %, da Haushalte auf Alternativen zum Festnetz-Funk umsteigen. Safaricom's Hotspot-Basis stieg im Jahr 2024 um 180 %, angetrieben durch den POS-Bedarf kleiner Unternehmen und die Kultur des ortsunabhängigen Arbeitens. VoLTE-Migrationen geben Legacy-Spektrum frei und steigern die Netzeffizienz, halten die Sprachkommunikation relevant und leiten gleichzeitig den Übergang zu datenzentrierten Umsätzen ein.

Die Größe des afrikanischen Mobilbreitbandmarkts für Hotspot-Dienste soll bis 2027 die traditionellen Sprachdienste übertreffen, da Gerätefinanzierung und eSIM-Einführung die Konnektivität für mehrere Geräte vereinfachen. Unternehmens-Mobilitätspakete bündeln Hotspot-Zugang mit Cloud-Anwendungen, schärfen die Differenzierung und steigern den ARPU.

Nach Endnutzer: Digitale Transformation von Unternehmen beschleunigt sich

Verbraucher besaßen im Jahr 2024 81,46 % der Verbindungen, doch Unternehmensleitungen werden mit einer CAGR von 20,05 % schneller wachsen, was die steigende Nachfrage nach mobilen Cloud-Verbindungen, IoT und Zahlungslösungen widerspiegelt. Orange MEA verzeichnete ein Umsatzwachstum von 28 % im Unternehmensbereich, wobei Breitband 65 % dieses Anstiegs ausmachte. Kleine und mittlere Unternehmen nutzen mobile Verbindungen für Bestands- und CRM-Systeme und ersetzen damit kostspielige Festnetzleitungen.

Unternehmen zahlen das 3,2-fache des Verbraucher-ARPU für dedizierten Support, Service-Level-Vereinbarungen und private APNs, was das Segment für die Margenverteidigung in einem hart umkämpften afrikanischen Mobilbreitbandmarkt entscheidend macht. Gerät-als-Dienstleistung-Pakete, Cybersicherheitsüberlagerungen und verwaltetes SD-WAN erweitern den Wallet-Anteil weiter.

Nach Anwendung: Grundlegende Dienste führen neue Nachfrage an

Unterhaltung und Medien hielten im Jahr 2024 mit 40,62 % Anteil auf der Grundlage von Video-Streaming und Gaming, doch die Nutzung in den Bereichen Gesundheitswesen und Bildung skaliert mit einer CAGR von 23,88 %, da Telemedizin und E-Learning Infrastrukturlücken schließen. Die Integration von mobilem Geldtransfer steigert die Zugkraft des E-Commerce durch reibungslosere Zahlungen und verstärkt das Datenkonsumwachstum.

Regierungen stützen sich auf Mobilfunknetze für E-Government- und Identitätsprogramme und vertiefen die Abhängigkeit von der Breitbandverfügbarkeit. AR-gestütztes Lernen und Ferndiagnostik führen bandbreitenintensive Anwendungen ein, die die Nutzung über Unterhaltung hinaus verlagern und ein nachhaltiges Datenverkehrswachstum im afrikanischen Mobilbreitbandmarkt verankern.

Nach Frequenzband: Mittleres Frequenzband balanciert Abdeckung und Kapazität

Frequenzen unter 1 GHz hielten im Jahr 2024 einen Anteil von 52,10 % und sicherten eine weiträumige Abdeckung mit weniger Standorten, was für universelle Versorgungsauflagen entscheidend ist. Das mittlere Frequenzband (1–6 GHz) wird mit einer CAGR von 14,52 % wachsen und Kapazität in dicht besiedelten Städten hinzufügen. Kenias 100-MHz-Auktion erzielte 45 Millionen USD und verschaffte Betreibern den nötigen Spielraum für 5G in Nairobi und Mombasa.

Die gemeinsame Spektrumnutzung mindert die finanzielle Belastung und ermöglicht es Betreibern, Bestände gemeinsam zu nutzen und gleichzeitig die Dienstqualität zu schützen. Der Region-1-Plan der Internationalen Fernmeldeunion fördert die grenzüberschreitende Koordination, mindert Interferenzen und erleichtert das Roaming – ein Schlüsselfaktor für gesamtafrikanische Betreiber, die ihre Dienstleistungsportfolios straffen.

Geografische Analyse

Nigeria dominierte den afrikanischen Mobilbreitbandmarkt im Jahr 2024 mit einem Anteil von 22,94 %, angetrieben durch eine Smartphone-Penetrationsrate von 51 % und den Wettbewerb zwischen vier Betreibern, der zweistellige Tarifkürzungen erzwang. MTNs 4G-Netz deckt bereits 75 % der Bevölkerung ab, und Airtels Rabattbündel halfen dabei, den Marktanteil im Jahresvergleich um 15 Prozentpunkte zu steigern. Die anhaltende Naira-Schwäche treibt die Ausrüstungsimporte in die Höhe, doch lokale Fertigungsauflagen stimulieren inländische Lieferketten und stärken die Widerstandsfähigkeit langfristiger Expansionspläne.

Kenia ist der am schnellsten wachsende Markt mit einer CAGR von 11,94 % bis 2030. Safaricom's Kombination aus Breitband und mobilem Geldtransfer hält die Abwanderungsrate niedrig und den ARPU hoch, während der frühe 5G-Ausbau Nairobi, Mombasa und Kisumu umfasst. Staatliche Programme für elektronische Identifikation und digitale Gesundheit sichern die Grundnachfrage, und neue Spektrumauktionen schaffen Spielraum für Kapazitätserweiterungen. Südafrika behält Skalenvorteile und überlegenes Glasfaser-Backhaul, obwohl wirtschaftliche Gegenwindfaktoren die Übernahme von Premium-Datendiensten dämpfen und Betreiber zu bündelbasierten Bindungsstrategien drängen.

Aufstrebende Cluster umfassen Marokko, Ghana, Ägypten und Tansania. Marokkos 5G-Auktion im Jahr 2024 startete kommerzielle Einführungen in Casablanca und Rabat und ist auf Smart-City-Programme ausgerichtet, die die Unternehmensnachfrage verstärken. Ghana steigerte die Penetration im Jahr 2024 um 23 % durch verbesserte Netzstromversorgung und Smartphone-Finanzierungsprogramme. Kleinere Märkte – Uganda, Sambia, Senegal – profitieren von Glasfaserkorridoren im Landesinneren, die mit neuen Küstenkabeln verbunden sind, was die Transitkosten senkt und ländliche Breitbandinvestitionen rentabler macht und damit den kumulativen Fußabdruck des afrikanischen Mobilbreitbandmarkts verbreitert.

Wettbewerbslandschaft

Afrikas Mobilbreitbandbereich zeigt eine moderate Konsolidierung: MTN, Vodacom und Airtel Africa sind in mehreren Ländern tätig und bündeln Beschaffung sowie die Verbreitung neuer Technologien. Der Wettbewerbsvorteil dreht sich um die Netzqualität; daher investieren Betreiber stark in 5G-Funkanlagen, Carrier-Aggregation und Glasfaser-Backhaul-Upgrades, die von Anbietern wie Ericsson und Huawei geliefert werden. Neutral-Host-Türme und Roaming-Allianzen dämpfen den Kapitalbedarf und wahren gleichzeitig die Servicedifferenzierung durch spezialisierte Inhaltsbündel, Finanztechnologie-Verknüpfungen und Zero-Rating-Strategien.

Satelliten-Neueinsteiger positionieren Konstellationen im niedrigen Erdorbit als ergänzendes Backhaul für abgelegene Gebiete und fordern Platzhirsche in dünn besiedelten Regionen heraus. Spezialisten für mobiles Breitband über Funk erkunden Millimeterwellen für Unternehmensgeländeverbindungen, während virtuelle Mobilfunknetzbetreiber Markenwert nutzen, um preisbewusste Segmente zu gewinnen, ohne eigene Infrastruktur zu besitzen. Regulierungsbehörden beeinflussen den Wettbewerb durch Spektrumpreisgestaltung, lokale Eigentumsquoten und Dienstqualitätsauflagen, die gemeinsam Investitionsentscheidungen und Markteintrittsstrategien prägen und den afrikanischen Mobilbreitbandmarkt dynamisch, aber diszipliniert halten.

Innovationspartnerschaften schließen Kompetenzlücken: Safaricom kooperierte mit AWS für Edge-Knoten, die die Latenz für Gaming und autonome Fahrzeuge senken; Telkom SA arbeitet mit Microsoft Azure für hybride Cloud-Konnektivität zusammen; und Cell C's unbegrenztes Datenangebot richtet sich an Fernlernende und -arbeitende. Mit der Reifung digitaler Ökosysteme bündeln Betreiber Identitäts-, Zahlungs- und Cloud-Speicherfunktionen und streben nach beständigeren Umsätzen und reduzierter Abwanderung.

Marktführer der afrikanischen Mobilbreitbandbranche

MTN Group

Vodacom Group

Airtel

Maroc Telecom

Safaricom

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: MTN Group kündigte einen Glasfaserausbau im Wert von 800 Millionen USD in Nigeria, Südafrika und Ghana an, mit dem Ziel, bis 2027 2 Millionen Anschlüsse zu erreichen.

- Dezember 2024: Vodacom Group schloss die Übernahme von Vodafone Egypt für 2,7 Milliarden USD ab und fügte den nordafrikanischen Riesen seinem Portfolio hinzu.

- November 2024: Airtel Africa sicherte sich eine syndizierte Finanzierung von 1,25 Milliarden USD für Netzaufrüstungen in 14 Märkten.

- Oktober 2024: Orange MEA startete kommerzielles 5G in Marokko und Senegal mit Fokus auf Unternehmensvertikale.

Berichtsumfang des afrikanischen Mobilbreitbandmarkts

| 4G |

| 5G |

| LTE |

| Wi-Fi |

| Andere Technologien |

| Mobile Datendienste |

| Voice over LTE (VoLTE) |

| Mobiler Hotspot |

| Verbraucher |

| Unternehmen |

| Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel |

| Soziale Medien und Kommunikation |

| Gesundheitswesen und Bildung |

| Andere Anwendungen |

| Unter 1 GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittleres Frequenzband) |

| Über 6 GHz Millimeterwelle und Terahertz |

| Algerien |

| Kenia |

| Marokko |

| Südafrika |

| Nigeria |

| Ghana |

| Ägypten |

| Tansania |

| Übriges Afrika (Tunesien, Uganda, Sambia, Senegal und andere) |

| Nach Technologie | 4G |

| 5G | |

| LTE | |

| Wi-Fi | |

| Andere Technologien | |

| Nach Dienstleistungstyp | Mobile Datendienste |

| Voice over LTE (VoLTE) | |

| Mobiler Hotspot | |

| Nach Endnutzer | Verbraucher |

| Unternehmen | |

| Nach Anwendung | Unterhaltung und Medien (Streaming, Gaming) |

| E-Commerce und Einzelhandel | |

| Soziale Medien und Kommunikation | |

| Gesundheitswesen und Bildung | |

| Andere Anwendungen | |

| Nach Frequenzband | Unter 1 GHz (Abdeckungsbänder) |

| 1–6 GHz (Mittleres Frequenzband) | |

| Über 6 GHz Millimeterwelle und Terahertz | |

| Nach Land | Algerien |

| Kenia | |

| Marokko | |

| Südafrika | |

| Nigeria | |

| Ghana | |

| Ägypten | |

| Tansania | |

| Übriges Afrika (Tunesien, Uganda, Sambia, Senegal und andere) |

Im Bericht beantwortete Schlüsselfragen

Welche CAGR erwartet das afrikanische Mobilbreitbandsegment bis 2030?

Der Markt soll zwischen 2025 und 2030 mit einer CAGR von 7,98 % wachsen, angetrieben durch 4G-Verdichtung und beschleunigte 5G-Einführung.

Welches Land hält derzeit den größten Marktanteil?

Nigeria führt mit einem Anteil von 22,94 %, unterstützt durch eine Smartphone-Penetrationsrate von 51 % und den Wettbewerb zwischen vier Betreibern.

Welcher Dienstleistungstyp wächst am schnellsten?

Mobile Hotspot-Abonnements sollen mit einer CAGR von 23,88 % wachsen, da Alternativen zum Festnetz-Funk in unterversorgten Gebieten an Beliebtheit gewinnen.

Wie schnell expandiert 5G in Afrika?

5G-Verbindungen sollen mit einer CAGR von 31,37 % wachsen, da Betreiber eigenständige Kerne und mittleres Frequenzband einsetzen, um Unternehmens- und Premium-Verbraucheranwendungsfälle zu bedienen.

Was ist das größte Hemmnis für die ländliche Abdeckung?

Begrenzte Elektrifizierung erhöht den ländlichen Standort-OPEX um bis zu 80 % und verlangsamt den Ausbau trotz Turmteilung und Pilotprojekten mit erneuerbaren Energien.

Wie wirken sich neue Unterseekabel auf die Kosten aus?

Systeme wie Equiano haben die Großhandels-Transitpreise in wichtigen Märkten um etwa 40 % gesenkt und ermöglichen es Betreibern, größere Datenpakete anzubieten, ohne die Margen zu beeinträchtigen.

Seite zuletzt aktualisiert am: