Marktgröße und Marktanteil des Afrika-Rechenzentrums-SSD-Markts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

| Historischer Datenzeitraum | 2019 - 2023 |

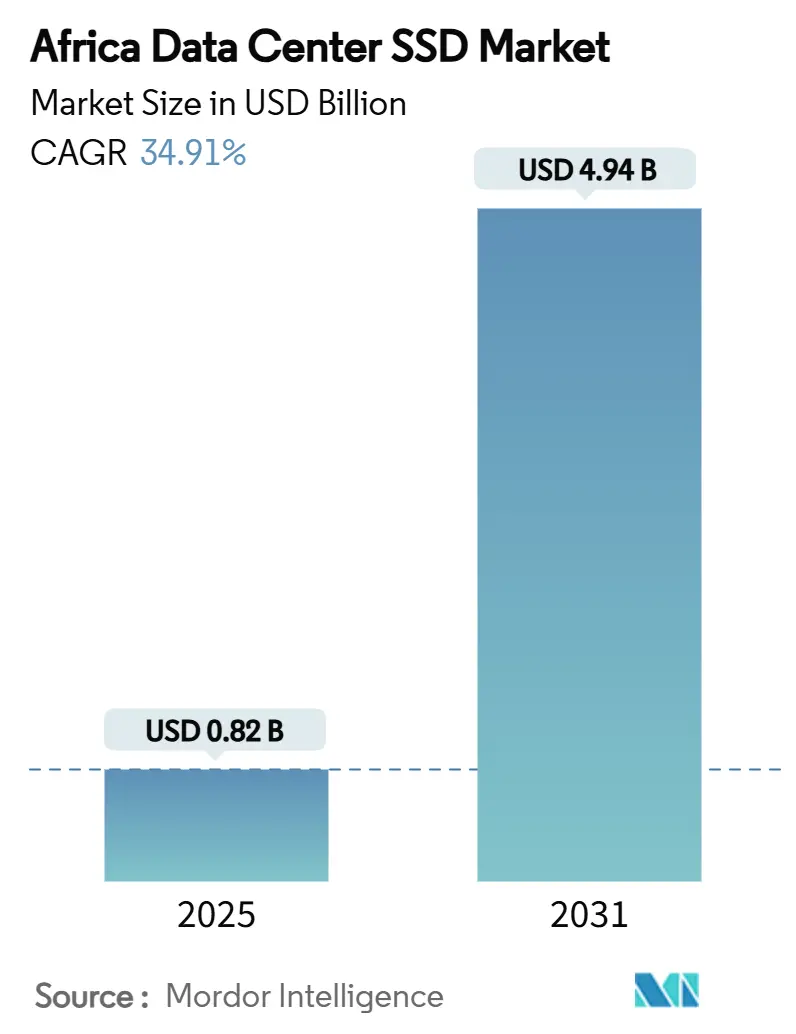

| Marktgröße (2025) | 0.82 Milliarden US-Dollar |

| Marktgröße (2031) | 4.94 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 34.91% CAGR |

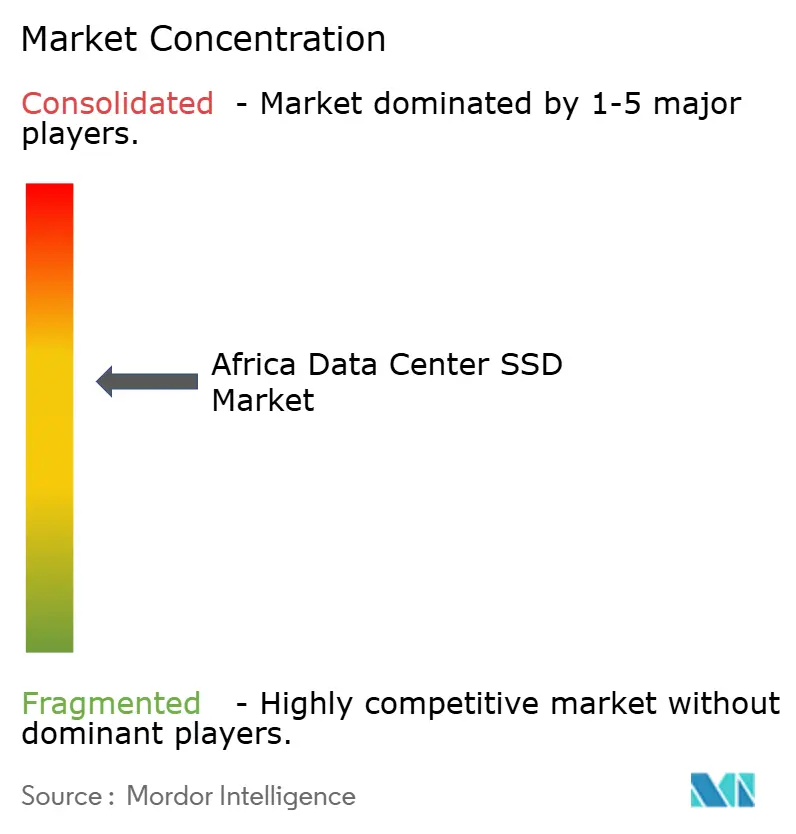

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Afrika-Rechenzentrums-SSD-Markts von Mordor Intelligence

Die Marktgröße des Afrika-Rechenzentrum-SSD-Markts beläuft sich im Jahr 2025 auf 819,70 Millionen USD und wird bis 2031 voraussichtlich 4.941,85 Millionen USD erreichen, was einer CAGR von 34,91 % im Zeitraum 2025-2031 entspricht. Der Aufschwung resultiert aus dem massiven Ausbau von Hyperscale-Rechenzentren, Datensouveränitätsmandaten und der raschen Migration von KI-Workloads auf Flash-optimierten Speicher. Südafrika bildet den Schwerpunkt der meisten regionalen Bereitstellungen aufgrund seiner ausgereiften Konnektivitätsinfrastruktur, während der Fintech-Boom in Nigeria neue Kapazitäten katalysiert. PCIe Gen5-Schnittstellen, TLC-NAND und Laufwerke für gemischte Nutzung bilden die Basisspezifikation für neue Server-Racks, jedoch skalieren EDSFF-Formfaktoren und QLC-Dichten am schnellsten. Unzuverlässige Stromversorgungsnetze, NAND-Preisschwankungen und ein Fachkräftemangel in fortgeschrittenen Verbindungstechnologien bremsen das Wachstum, lösen jedoch gleichzeitig Innovationen bei solar betriebenen Rechenzentren und lokalen Supportnetzwerken aus.

Wesentliche Erkenntnisse des Berichts

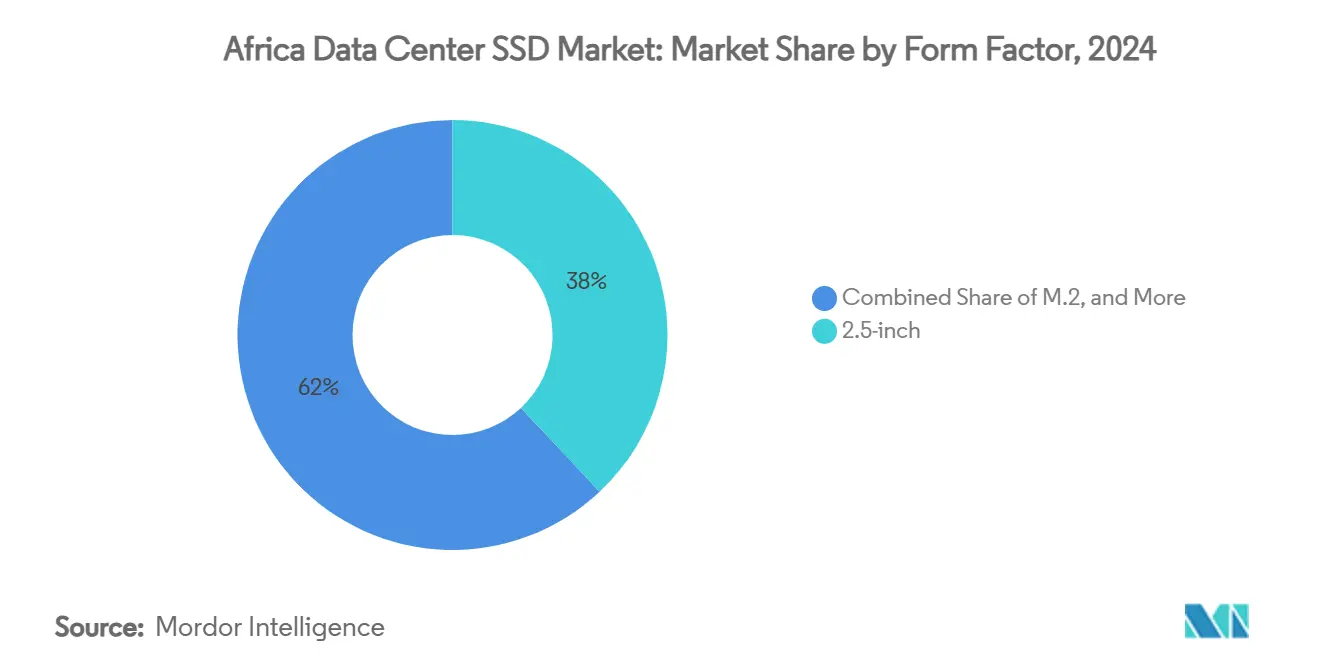

- Nach Formfaktor entfielen 2024 38 % des Marktanteils des Afrika-Rechenzentrum-SSD-Markts auf 2,5-Zoll-Laufwerke, während für EDSFF eine CAGR von 27,8 % bis 2031 prognostiziert wird.

- Nach Schnittstelle führte PCIe im Jahr 2024 mit einem Umsatzanteil von 55 %; SATA und SAS liegen dahinter, während PCIe mit einer CAGR von 21,4 % bis 2031 das höchste Wachstum aufweist.

- Nach NAND-Technologie hielt TLC im Jahr 2024 einen Anteil von 62 %, während für QLC eine CAGR von 26,1 % über denselben Zeitraum prognostiziert wird.

- Nach Laufwerksarchitektur hielten Laufwerke für gemischte Nutzung im Jahr 2024 einen Anteil von 49 %, während leseintensive Laufwerke voraussichtlich mit einer CAGR von 18,9 % wachsen werden.

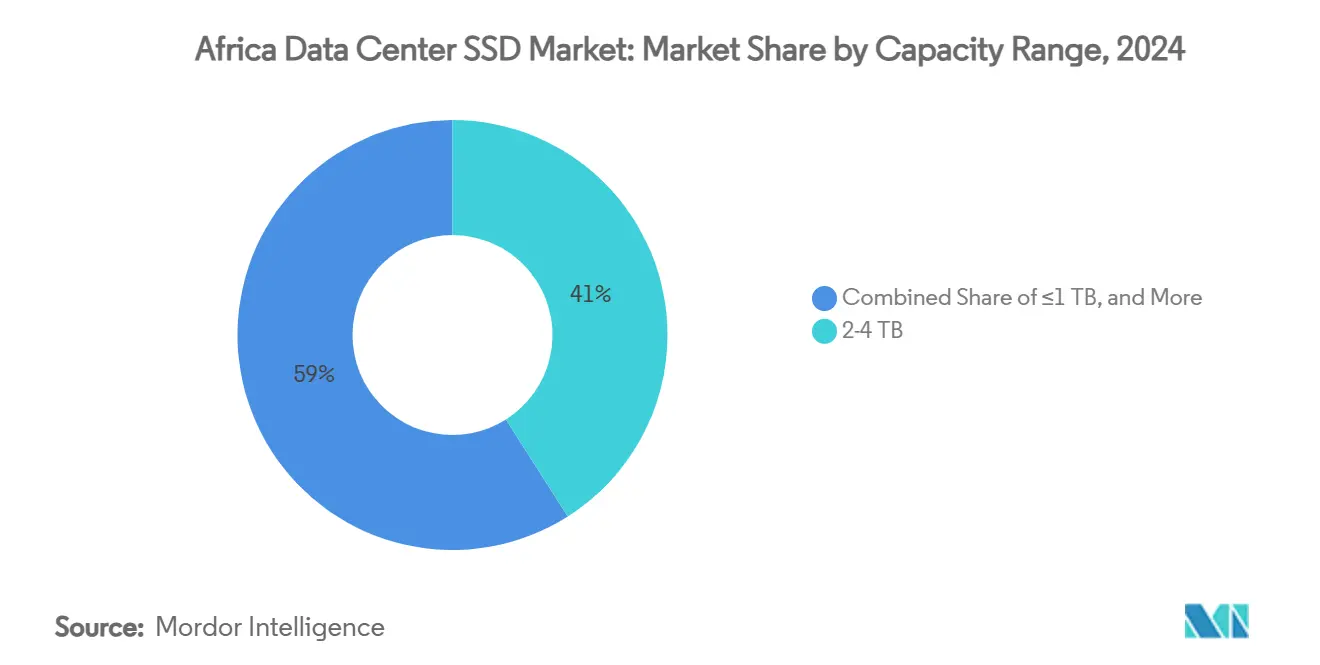

- Nach Kapazitätsbereich dominierte der 2-4-TB-Bereich mit 41 % des Marktvolumens des Afrika-Rechenzentrum-SSD-Markts im Jahr 2024, und die Kategorie ≥4 TB ist für ein CAGR-Wachstum von 24,7 % positioniert.

- Nach Endnutzer repräsentierten Hyperscale-Cloud-Anbieter im Jahr 2024 53 % des Umsatzes, während Edge-Cloud-Einrichtungen auf eine CAGR von 23,3 % zusteuern.

- Nach Geografie führte Südafrika im Jahr 2024 mit einem Anteil von 57 %; Nigeria wird bis 2031 mit einer CAGR von 29,2 % das stärkste Wachstum verzeichnen.

Markttrends und Erkenntnisse zum Afrika-Rechenzentrum-SSD-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom bei afrikanischen Hyperscale-Rechenzentren und Colocation-Einrichtungen | +8.50% | Südafrika, Nigeria, Kenia, Ägypten | Mittelfristig (2-4 Jahre) |

| Sinkende Kosten pro GB bei 3D-NAND | +6.20% | Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Erneuerung der KI-/Analysesysteme auf PCIe 5.0 | +4.80% | Nigeria, Südafrika, Kenia | Mittelfristig (2-4 Jahre) |

| Gesetzgebung zur digitalen Souveränität | +3.70% | Nigeria, Kenia, ECOWAS | Langfristig (≥ 4 Jahre) |

| Neue Untersee-Kabel 2Africa und Equiano | +5.10% | West- und Ostafrikas Küstenregionen | Mittelfristig (2-4 Jahre) |

| Initiativen für solar betriebene Rechenzentren | +2.90% | Marokko, Ägypten, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei afrikanischen Hyperscale-Rechenzentren und Colocation-Einrichtungen steigert NVMe-Nachfrage

Hyperscale-Betreiber stützen den Afrika-Rechenzentrum-SSD-Markt durch Investitionen von über 1 Milliarde USD pro Rechenzentrumsstandort, wobei Einrichtungen in Johannesburg, Lagos und Nairobi bereits Blöcke von über 30 MW einsetzen. Betreiber bestehen auf NVMe-SSDs, um Latenz-Service-Level-Ziele zu erfüllen, und standardisieren PCIe 5.0 in neuen Pods. Kapazitätserweiterungen von Teraco auf 228 MW verdeutlichen, wie Speicherdichte nun die Wettbewerbspositionierung bestimmt, insbesondere wenn die Rack-Leistungsbudgets 50 kW annähern [1]Teraco, "Teraco kündigt JB7 und einen neuen Konsortialkredit in Höhe von R8 Milliarden an", teraco.co.za. Colocation-Anbieter replizieren die Best Practices von Hyperscalern und bieten vorverdrahtete NVMe-Gehäuse an, die das Onboarding von Mietern beschleunigen. Das Ergebnis ist ein Engpass bei der Versorgung mit NVMe-Laufwerken für Unternehmen, was wiederum die durchschnittlichen Verkaufspreise (ASPs) erhöht, aber NVMe als Standardschnittstelle zementiert. Regionale Regierungen begrüßen diese Bauvorhaben, da lokale Sovereign-Cloud-Zonen die nationalen Datenschutzgesetze erfüllen und qualifizierte Arbeitsplätze fördern.

Sinkende Kosten pro GB bei 3D-NAND bringen SSDs an die Preisparität mit leistungsstarken Festplatten

Schichtzahlen von über 400 in 3D-NAND-Stapeln haben die Preise für Unternehmens-SSDs auf 0,25-0,30 USD pro GB gesenkt und damit frühere Kostenbarrieren für afrikanische Käufer beseitigt [2]Quelle: Blocks and Files, "Samsung entwickelt 400-Plus-Layer 3D NAND," blocksandfiles.com. Betreiber, die früher Workloads zwischen Flash- und rotierenden Speichermedien aufteilten, kaufen nun vollständige All-Flash-Arrays, wobei sie die 60-prozentige Reduzierung des Kühlaufwands, wie im Bestand von Gijima nachgewiesen, als Argument anführen. Sinkende NAND-Kosten glätten auch Kapazitätsunterschiede, sodass Laufwerke mit 15 TB und 30 TB in Mainstream-Verträge einziehen. Die Preiselastizität wird durch regionale Importzollbefreiungen für Rechenzentren mit erneuerbaren Energien weiter verstärkt, eine Regelung, die in Kenia und Ghana eingeführt wurde. Insgesamt gewinnt der Afrika-Rechenzentrum-SSD-Markt eine breitere Kundenbasis, da mittelständische Telekommunikationsunternehmen und Universitäten Flash-Speicher für Häufig-genutzte Daten schließlich als erschwinglich erachten.

KI-/Analyse-Workloads in Fintech und Telekommunikation treiben PCIe 5.0-Erneuerungen voran

Afrikas mobile Zahlungsökosysteme verarbeiten täglich Hunderte von Millionen Mikrotransaktionen, für die Betrugserkennungsmodelle in Echtzeit ausgeführt werden. Nigerianische Plattformen wie OPay benötigen 12 GB/s pro Host, um die Entscheidungslatenz unter 800 µs zu halten. PCIe 5.0-SSDs mit einem sequenziellen Durchsatz von 14 GB/s werden daher obligatorisch. Telekommunikationsunternehmen, die auf eigenständige 5G-Kernnetzwerke aufrüsten, wenden identische Spezifikationen für Benutzerebenen-Funktionen und Edge-Content-Caches an, was eine anhaltende Nachfrage nach PCIe Gen5-Laufwerken mit mehr als 60 TB antreibt. Anbieter, die die Versorgung mit diesen Komponenten sicherstellen können, erzielen hochmargige Designerfolge und treiben die Afrika-Rechenzentrum-SSD-Branche in Richtung fortgeschrittener Verbindungsarchitektur-Adoption. Edge-KI-Inferenz in Einzelhandels- und Gesundheitsversorgungsfilialen folgt einem ähnlichen Pfad und kultiviert einen Massenmarkt für kompakte PCIe 5.0-Erweiterungskarten.

Gesetze zur digitalen Souveränität lokalisieren Speicher im Inland

Vorschriften wie Nigerias Datenschutzgesetz 2023 verbieten die Übertragung sensibler Datensätze über nationale Grenzen hinaus. Multinationale Konzerne müssen daher inländische Racks mieten oder aufbauen, was sich direkt in neuen Flash-Speicherbestellungen niederschlägt. Da gespiegelte Kopien über Verfügbarkeitszonen hinweg obligatorisch sind, verdoppeln sich die Kapazitätsanforderungen häufig im Vergleich zu Offshore-Zuteilungen. SSD-Anbieter profitieren von Verschlüsselungsfunktionen, die gesetzliche Anforderungen an die Datensicherheit im Ruhezustand erfüllen. Die Länder verfeinern weiterhin grenzüberschreitende Klauseln, aber der kurzfristige Effekt ist klar: Der Afrika-Rechenzentrum-SSD-Markt erweitert inländische Knoten schneller als bisher prognostiziert. Die Gesetze fördern auch eine Dienstleistungsschicht - lokale Anbieter für Datenlöschung und Vernichtung sowie zertifizierte RMA-Depots -, die die Resilienz des Ökosystems vertieft.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzuverlässige Stromversorgung, die HDD-Ebenen aufrechterhält | -4.20% | Nigeria, Kenia, Ghana | Mittelfristig (2-4 Jahre) |

| NAND-Preisvolatilität, die Margen belastet | -3.80% | Kontinentweit | Kurzfristig (≤ 2 Jahre) |

| Spärliche RMA-Depots, die die Gesamtbetriebskosten erhöhen | -2.10% | Rest Afrikas (ohne Südafrika, Nigeria) | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel bei NVMe-oF und CXL-Verbindungsarchitekturen | -1.90% | Bedeutende Technologiezentren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzuverlässige Stromversorgung erhält HDD-freundliche Kaltdaten-Speicherebenen aufrecht

Häufige Stromunterspannungen in Westafrika zwingen Betreiber dazu, rotierende Festplattenanordnungen für Archivdatensätze beizubehalten, die Ausfallzeiten tolerieren. Obwohl die Flash-Dichte steigt, bleibt die Wirtschaftlichkeit von Diesel-Notstromaggregaten für weitgehend inaktive Daten ungünstig. Hybridtopologien bleiben bestehen und verwässern den reinen SSD-Marktanteil bei einigen Projekten. Versorgungsreformen schreiten langsam voran, sodass Neubauprojekte oft zunächst Leistungsebenen priorisieren und den vollständigen Festplattenersatz hinauszögern.

NAND-Preisvolatilität komprimiert Anbieter- und Integratormargen

Spot-Notierungen für Unternehmens-NAND stiegen im März 2025 um mehr als 10 %, was mehrere afrikanische Käufer dazu veranlasste, SSD-Bestellungen für das erste Quartal zu verschieben. Lokale Währungsabwertungen verstärken diesen Effekt und erodieren die Integratormargen, wenn Verträge in USD denominiert sind. Anbieter mindern das Risiko durch vierteljährliche Preisfixierungen, doch kleinere Wiederverkäufer kämpfen mit Lagerbestandsschwankungen. Eine anhaltende Volatilität kann den Expansionspfad des Afrika-Rechenzentrum-SSD-Markts dämpfen, insbesondere bei eigenfinanzierten Unternehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Formfaktor: Unternehmens-Speicherdichte treibt EDSFF-Übergang voran

Das 2,5-Zoll-Format sicherte sich 38 % des Umsatzes im Jahr 2024, da Legacy-Rack-Server weit verbreitet bleiben, was einem Marktvolumen des Afrika-Rechenzentrum-SSD-Markts von 311 Millionen USD in diesem Jahr entspricht. Die Lieferungen tendieren jedoch zu schlanken E1.S- und E3.L-Geräten, da Hyperscale-Gänge auf 48-V-Stromversorgungsschienen umsteigen. Die CAGR von 27,8 % für EDSFF spiegelt den überlegenen Luftstromweg und die Signalintegrität wider, was in Einrichtungen willkommen ist, wo Umgebungstemperaturen 30 °C überschreiten.

Die anhaltende Akzeptanz resultiert aus der Notwendigkeit, 60 TB pro Gerät zu übertragen, ohne 25 W zu überschreiten - eine Spezifikation, die herkömmliche U.2-Träger nur schwer erfüllen können. EDSFF-Einschübe verbessern auch die Wartbarkeit, da Techniker Laufwerke von der Kaltseite des Racks tauschen und die mittlere Servicezeit reduzieren können. Der Afrika-Rechenzentrum-SSD-Markt erlebt daher eine Koexistenz statt einer abrupten Ablösung; Edge-Gehäuse und Mikrofilialen bleiben aus Gewichts- und Kostengründen bei M.2-Karten, während PCIe-Erweiterungskarten auf GPU-Server abzielen, die keinen vorderen Einschubplatz aufgeben können.

Nach Schnittstelle: PCIe-Dominanz beschleunigt sich mit Einführung von 5.0

PCIe erzielte 2024 einen Umsatzanteil von 55 % und soll jährlich mit 21,4 % wachsen, da Gen5-Leitungen den Durchsatz auf 32 GT/s verdoppeln. Unternehmen, die containerisierte Analysen einführen, schreiben 4 Millionen zufällige IOPS pro Knoten vor - ein Wert, den nur NVMe auf PCIe aufrechterhalten kann.

SATA bleibt bestehen, wenn Wiederherstellungsfenster acht Stunden überschreiten oder wenn Controller bei 6 Gb/s an ihre Grenzen stoßen. SAS erfreut sich einer Nischentreue bei Telekommunikationsunternehmen, die veraltete Unix-Hosts betreiben, aber sein Kostenvorteil gegenüber PCIe schmälert den Beschaffungsappetit. Da Controller-Anbieter nativen CXL-Support ausliefern, wird PCIe gebündelte Speicherfabrics unterstützen und seine Bindungswirkung vertiefen. Der Afrika-Rechenzentrum-SSD-Markt richtet daher Forschungs- und Entwicklungsbudgets auf Gen5 und Gen6 aus und versetzt andere Schnittstellen in einen Wartungsmodus.

Nach NAND-Technologie: TLC balanciert Leistung und Wirtschaftlichkeit

TLC trug 2024 mit 62 % zum Umsatz bei und entspricht 70 PB, die in afrikanische Racks geliefert wurden. Betreiber wählen TLC aufgrund der 1-DWPD-Ausdauer, die gemischte Datenbank- und Protokollschreibmuster erfüllt.

QLC expandiert dennoch mit einer CAGR von 26,1 % aufgrund von KI-Trainingsdatensätzen und hochvolumigen Videobibliotheken. Anbieter mindern QLC's Schreiblimitierungen durch intelligentere Flash-Übersetzungsschichten und dynamisches SLC-Caching. SLC und MLC bleiben in Core-Banking-Systemen präsent, die keine nicht korrigierbaren Bitfehler riskieren können. Insgesamt drehen sich die Erwartungen des Afrika-Rechenzentrum-SSD-Markts um TLC als Anker, während QLC ultra-hochdichte Ebenen für Inhalte und Analysen erschließt.

Nach Laufwerksarchitektur: Flexibilität durch Laufwerke für gemischte Nutzung erfüllt diverse Workloads

Laufwerke für gemischte Nutzung hielten 2024 einen Anteil von 49 %, was Afrikas heterogenen Workload-Mix widerspiegelt - Zahlungstransaktionen, IoT-Telemetrie und ERP-Snapshots koexistieren häufig im selben Cluster. Diese SKUs bieten 3 DWPD und kostenausgewogene Kapazitätspunkte.

Leseintensive Produkte, die voraussichtlich eine CAGR von 18,9 % erzielen werden, finden Absatz in Edge-Caches und CDN-Präsenzpunkten (PoPs), die 95-prozentige Leseverhältnisse aufweisen. Schreibintensive SKUs bleiben Verteidiger von OLTP-Datenbanken in großen Banken. Workload-bewusste Tiering-Software automatisiert die Platzierung, doch Beschaffungsleiter spezifizieren weiterhin Ausdauerklassen neben der Kapazität. Dies hält den Afrika-Rechenzentrum-SSD-Markt trotz der Konvergenz bei NAND-Schichtzahlen über Ausdauerstufen hinweg stratifiziert.

Nach Kapazitätsbereich: Hochkapazitätslaufwerke adressieren Datenwachstum

Der 2-4-TB-Bereich generierte 41 % der Lieferungen im Jahr 2024, bewertet mit 335 Millionen USD des Marktvolumens des Afrika-Rechenzentrum-SSD-Markts. Das Segment bietet einen vertrauten Kompromiss, bei dem Preis, Dichte und Redundanz innerhalb bestehender RAID-Gruppen zusammentreffen.

Laufwerke mit ≥4 TB verzeichnen jedoch eine CAGR von 24,7 %, da KI-Workflows nun 20-TB-Datenseen pro Modelliteration verarbeiten. Microns 60-TB-E3.S verdeutlicht, wie energieeffizienter Speicher in afrikanischen Klimazonen aussieht, wo die Kilowattstundenkosten 0,36 USD erreichen können. Betreiber überarbeiten Datenschutzschemata - Erasure Coding statt Spiegelung - um Wiederherstellungszeiten bei solchen Größen zu mindern. Die untere Ebene mit ≤1 TB bleibt relevant für Zweigstellengeräte und virtualisierte Netzwerkfunktionsblades.

Nach Endnutzer: Hyperscale-Führerschaft treibt Marktentwicklung voran

Hyperscaler nahmen 53 % der Lieferungen im Jahr 2024 ab und werden bis 2030 eine ähnliche Dominanz aufrechterhalten, obwohl Edge-Cloud-Knoten innerhalb von Telekommunikationseinrichtungen jährlich um 23,3 % wachsen. Unternehmen und Finanzinstitute stellen eine stabile zweistellige Nachfrage dar, da Compliance-Anforderungen Investitionen in lokale Infrastruktur antreiben.

Colocation-Anbieter positionieren ihre Racks als transparente Erweiterungen von Hyperscale-Verfügbarkeitszonen und nehmen Überlaufkapazitäten aus volatilen KI-Modellierungskampagnen auf. Die Diversifizierung der Nachfrage stellt sicher, dass Anbieter keine Ebene ignorieren können: Banken bestehen auf zertifizierter FIPS-Verschlüsselung, Telekommunikationsunternehmen benötigen NEBS-Konformität, während SaaS-Neueinsteiger den Verbrauch in Watt pro TB über alles stellen. Diese Variabilität stützt die Resilienz des umfassenderen Afrika-Rechenzentrum-SSD-Markts.

Geografische Analyse

Südafrika entfiel 2024 auf 57 % der Ausgaben, gestützt durch ein ausgereiftes Carrier-Hotel-Ökosystem und Untersee-Kabellandungen in Kapstadt und Durban. Staatliche Steueranreize für erneuerbare Mikrostromnetze schützen die Betriebsmargen zusätzlich.

Nigeria führt das Wachstum mit einer CAGR von 29,2 % an, da Fintech-Volumina steigen und das Datenschutzgesetz eine souveräne Datenhaltung vorschreibt. Betreiber in Lagos konzentrieren sich in der Nähe von 330-kV-Übertragungsknoten für Netzstabilität, setzen jedoch weiterhin 10-MW-Diesel-Reserven ein, um Flash-Arrays vor Frequenzeinbrüchen zu schützen.

Kenia nutzt geothermische Energieressourcen, um Hyperscale-Investitionen von über 1 Milliarde USD anzuziehen. Addis Abeba, Kairo und Casablanca folgen, wobei jede Stadt erneuerbare Stromabnahmeverträge (PPAs) mit strategischem Kabelzugang kombiniert. Das Rest-Afrika-Segment profitiert von neuen Kabelverbindungen und der Cloud-Nutzung durch die afrikanische Diaspora, sieht sich jedoch Fachkräftemangel gegenüber, der komplexe Flash-Fabric-Einführungen verlangsamt. Zusammen halten diese Geografien den Afrika-Rechenzentrum-SSD-Markt auf einem beschleunigten Adoptionspfad im Vergleich zu anderen aufstrebenden Regionen.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, obwohl führende Anbieter ihren Marktanteil durch lokale Allianzen konsolidieren. Samsung, Western Digital und Micron überschreiten gemeinsam einen Lieferanteil von 45 % und nutzen End-to-End-Portfolios von Client- bis hin zu Unternehmensproduktlinien. Kioxia und SK Hynix setzen auf kapazitätsdichte QLC, um sich im Bereich KI-Archive zu differenzieren, während Pure Storage und NetApp mit regionalen Internetdienstanbietern (ISPs) für verwaltete Flash-Dienste kooperieren.

Zu den strategischen Maßnahmen gehört die Übernahme von Teraco durch Digital Realty für 3,5 Milliarden USD, die eine gebundene Nachfrage nach zertifizierten Gen5-Laufwerken sichert. Microns Markteinführung des 60-TB-Laufwerks demonstriert ein Wettrüsten bei der Rack-Dichte, das entscheidend ist, wo Stromkosten die Expansion begrenzen können. Anbieter kombinieren Hardware mit auf Compliance ausgerichteten Professional-Services-Bundles und spiegeln damit die Kundenpriorität für schlüsselfertige Souveränitätslösungen wider.

Neue Marktteilnehmer zielen mit robusten E1.S-Kits, die für 55 °C Einlasstemperaturen ausgelegt sind, auf Edge-Cloud-Cluster ab. Etablierte Anbieter kontern mit Garantieverlängerungen, die auf Solar-Bereitstellungen abgestimmt sind, und festigen so die Kundenbindung, wo Ausfallzeitrisiken die Toleranzgrenzen überschreiten. Mit fortschreitender Konsolidierung orientieren sich lokale Systemintegratoren auf Mehrwertdienstleistungen - Datenlöschung, Firmware-Prüfung und Kaltreserve-Lagerhaltung - um im Afrika-Rechenzentrum-SSD-Markt relevant zu bleiben.

Branchenführer im Afrika-Rechenzentrum-SSD-Markt

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Kioxia stellte CM9 PCIe 5.0 NVMe-SSDs mit bis zu 61,44 TB für KI-Workloads vor.

- März 2025: Microsoft stellte 297 Millionen USD bereit, um südafrikanische Cloud- und KI-Zonen bis 2027 zu erweitern.

- Januar 2025: Western Digital meldete einen Umsatz von 4,29 Milliarden USD im zweiten Fiskalquartal; die Cloud-Sparte trug 55 % dazu bei.

- Dezember 2024: Google beteiligte sich an einer Barkapitalspritze von 90 Millionen USD in Cassava Technologies zur Skalierung afrikanischer Kapazitäten.

- November 2024: Teraco sicherte sich Schulden in Höhe von 8 Milliarden ZAR, um die Kapazität auf 228 MW zu erhöhen und eine Solarfarm zu finanzieren.

Berichtsumfang des Afrika-Rechenzentrum-SSD-Markts

| 2,5-Zoll (U.2/U.3) |

| M.2 |

| PCIe-Erweiterungskarte |

| EDSFF (E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Leseintensiv (1 DWPD) |

| Gemischte Nutzung (3 DWPD) |

| Schreibintensiv (10 DWPD) |

| ≤ 1 TB |

| 1-2 TB |

| 2-4 TB |

| ≥ 4 TB |

| Hyperscale-Cloud-Anbieter |

| Colocation-/Carrier-neutrale Einrichtungen |

| Unternehmens- und Finanzdienstleistungs-Rechenzentren |

| Südafrika |

| Nigeria |

| Kenia |

| Ägypten |

| Marokko |

| Rest Afrikas |

| Nach Formfaktor | 2,5-Zoll (U.2/U.3) |

| M.2 | |

| PCIe-Erweiterungskarte | |

| EDSFF (E1.S / E1.L / E3) | |

| Nach Schnittstelle | SATA |

| SAS | |

| PCIe | |

| Nach NAND-Technologie | SLC |

| MLC | |

| TLC | |

| QLC | |

| Nach Laufwerksarchitektur | Leseintensiv (1 DWPD) |

| Gemischte Nutzung (3 DWPD) | |

| Schreibintensiv (10 DWPD) | |

| Nach Kapazitätsbereich | ≤ 1 TB |

| 1-2 TB | |

| 2-4 TB | |

| ≥ 4 TB | |

| Nach Endnutzer | Hyperscale-Cloud-Anbieter |

| Colocation-/Carrier-neutrale Einrichtungen | |

| Unternehmens- und Finanzdienstleistungs-Rechenzentren | |

| Nach Land | Südafrika |

| Nigeria | |

| Kenia | |

| Ägypten | |

| Marokko | |

| Rest Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Afrika-Rechenzentrum-SSD-Markts?

Der Markt wird im Jahr 2025 auf 819,70 Millionen USD bewertet und soll in den nächsten fünf Jahren stark ansteigen.

Welches Land führt bei den Ausgaben für Rechenzentrums-SSDs in Afrika?

Südafrika entfiel 2024 auf 57 % des regionalen Umsatzes aufgrund seines etablierten Rechenzentrums-Ökosystems und seiner zuverlässigen Infrastruktur.

Welcher Formfaktor wächst am schnellsten?

EDSFF (E1.S/E1.L/E3)-Laufwerke verzeichnen das höchste Wachstum, das bis 2030 mit einer CAGR von 27,8 % prognostiziert wird, da Betreiber eine höhere Dichte pro Rack anstreben.

Welche Rolle spielen Gesetze zur digitalen Souveränität?

Nationale Datenschutzgesetze in Nigeria und Kenia verpflichten Organisationen zur lokalen Datenhaltung und steigern damit direkt die Nachfrage nach inländischer SSD-Kapazität.

Wie wirkt sich die NAND-Preisvolatilität auf afrikanische Käufer aus?

Preisschwankungen komprimieren Integratormargen und können Modernisierungsprojekte verzögern, insbesondere in Märkten, wo Beschaffungsbudgets empfindlich gegenüber in USD denominierten Importen sind.

Welches Endnutzersegment generiert die größte Nachfrage?

Hyperscale-Cloud-Anbieter repräsentieren 53 % der Lieferungen im Jahr 2024, aber Edge-Cloud-Knoten innerhalb von Telekommunikationsnetzwerken sind die am schnellsten wachsende Kundengruppe.

Seite zuletzt aktualisiert am: