Größe und Marktanteil des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

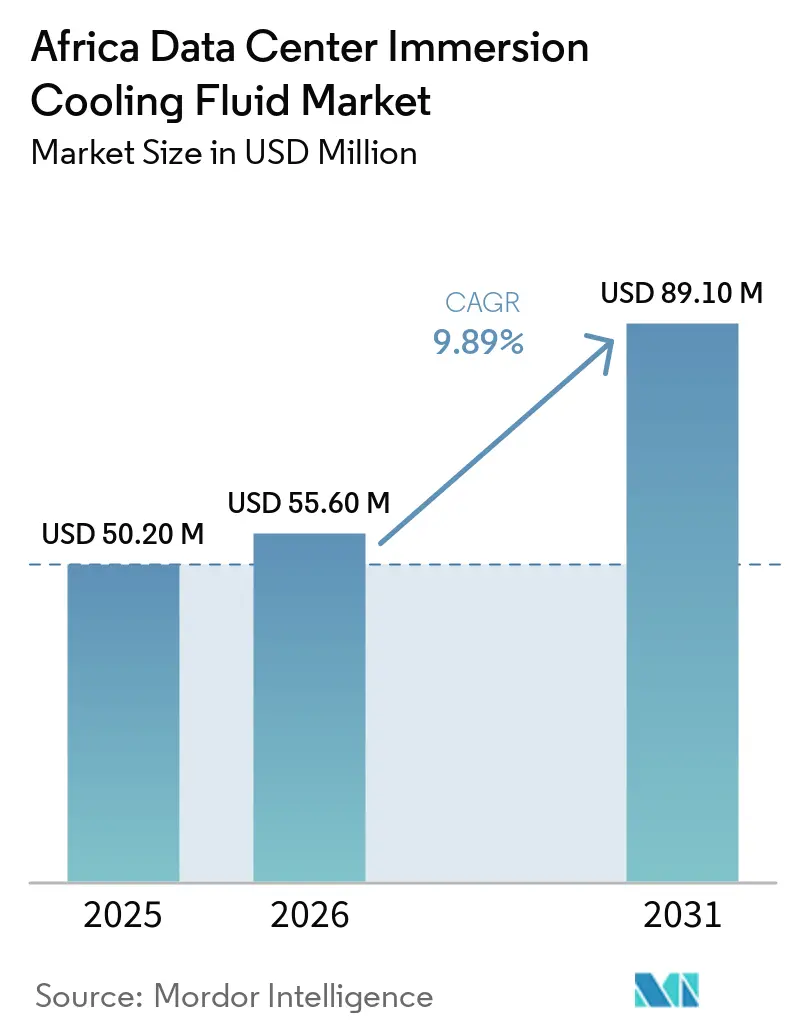

| Marktgröße im Basisjahr (2025) | 50.20 Millionen US-Dollar |

| Marktgröße (2026) | 55.60 Millionen US-Dollar |

| Marktgröße (2031) | 89.10 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.89% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren durch Mordor Intelligence

Die Größe des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren wird voraussichtlich von USD 50,20 Millionen im Jahr 2025 und USD 55,60 Millionen im Jahr 2026 auf USD 89,10 Millionen bis 2031 anwachsen, was einem CAGR von 9,89 % zwischen 2026 und 2031 entspricht. Der rasche Bau von Hyperscale-Rechenzentren in Johannesburg und Nairobi, steigende Strompreise und zunehmende KI/ML-Rechendichte stützen die Nachfrage nach Immersionsflüssigkeiten, während 3Ms Rückzug aus dem PFAS-Markt die Ausgaben in Richtung Bio-Ester-Substitute lenkt. Südafrika und Nigeria trugen 2025 gemeinsam mehr als 60 % des Umsatzes bei, doch Kenia verzeichnet die schnellste Expansion, da steuerliche Anreize für Rechenzentren Projektgenehmigungen vorantreiben. Mineralöl behielt den größten Anteil dank seines Preisvorteils, während Bio-Ester aufgrund von ESG-Vorgaben das schnellste Wachstum erzielen. Einphasige Systeme dominieren heute die Installationen, aber zweiphasige Varianten skalieren innerhalb von Hyperscale-Umgebungen, um Energieeinsparungen zu maximieren. Die Wettbewerbsintensität bleibt moderat; globale Chemielieferanten kooperieren mit lokalen Integratoren, um nationale Ausschreibungen zu gewinnen, während regionale Mischbetriebe Importsubstitutionsmöglichkeiten anstreben.

Wichtigste Erkenntnisse des Berichts

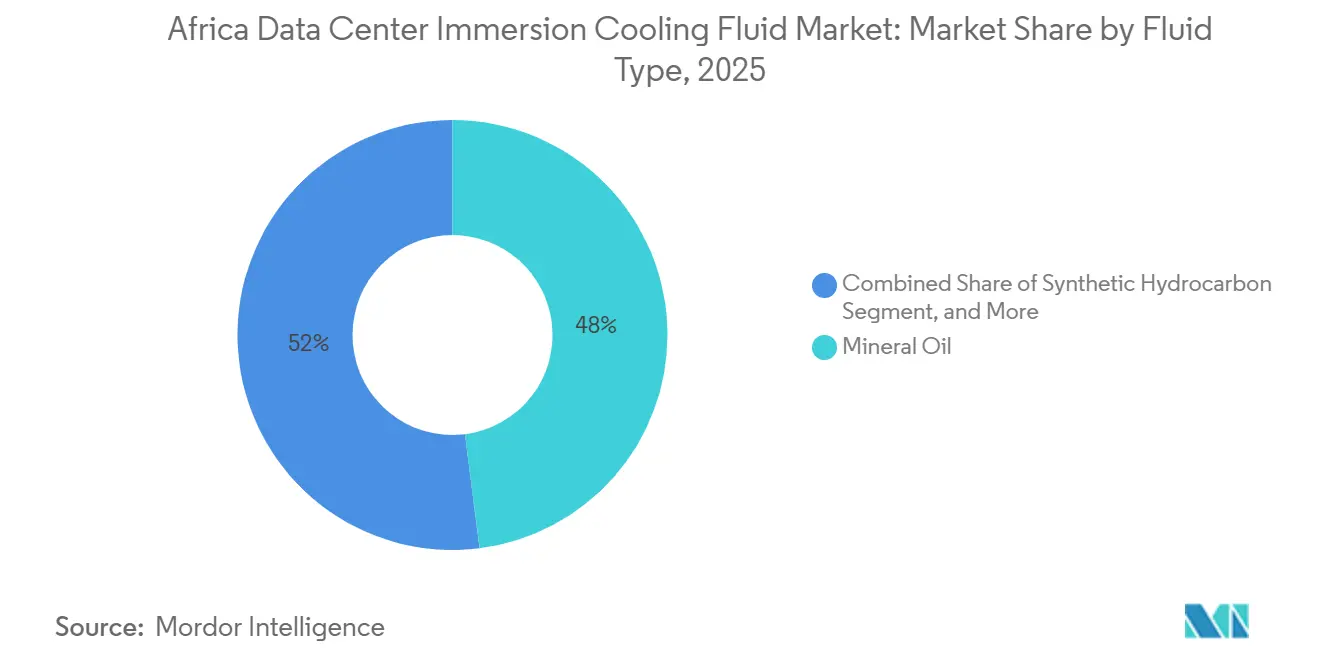

- Nach Fluidtyp führte Mineralöl mit einem Anteil von 48,0 % am afrikanischen Markt für Immersionskühlfluide in Rechenzentren im Jahr 2025.

- Nach Phasentyp entfielen auf einphasige Systeme 73,5 % des Marktanteils am afrikanischen Markt für Immersionskühlfluide in Rechenzentren im Jahr 2025.

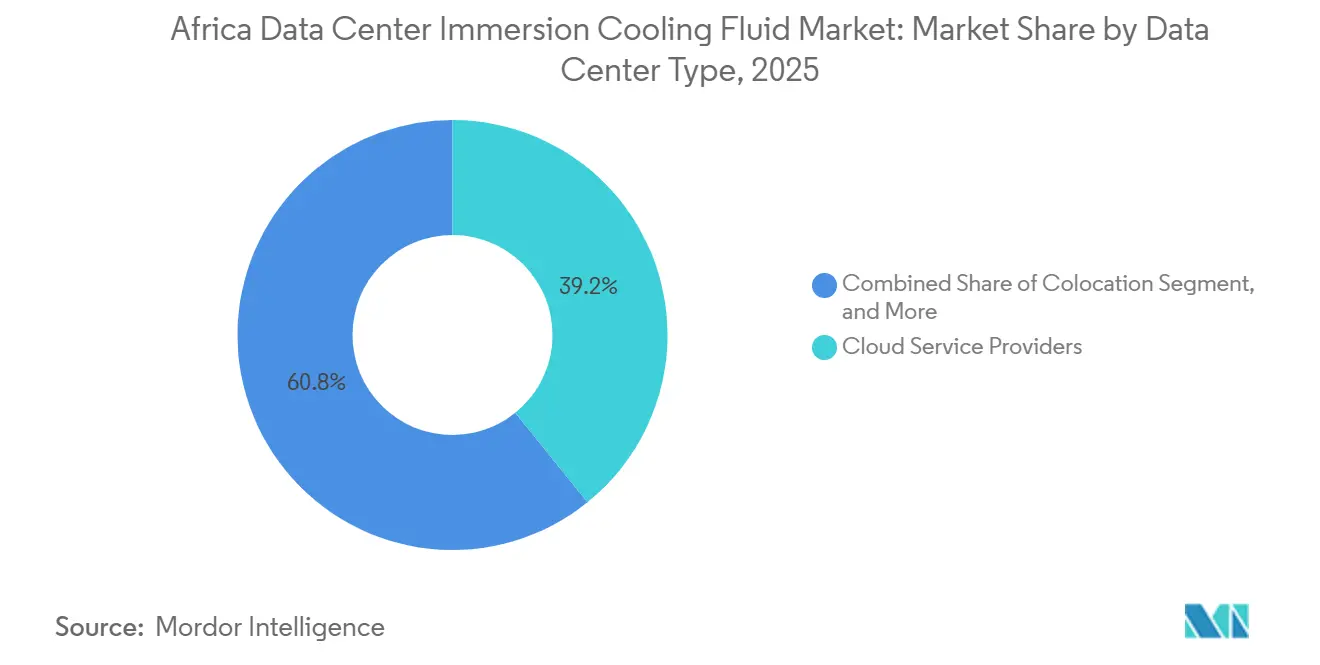

- Nach Rechenzentrumstyp hielten Cloud-Dienstanbieter im Jahr 2025 einen Umsatzanteil von 39,2 %.

- Nach Endverbraucherbranche entfielen auf IT/ITES 40,1 % der Ausgaben im Jahr 2025.

- Nach Geografie kontrollierten Südafrika und Nigeria gemeinsam 60 % des Umsatzes im Jahr 2025, während Kenia das am schnellsten wachsende Land mit einem zweistelligen CAGR ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hyperscale-Ausbauten in den Korridoren Johannesburg und Nairobi | +2.8% | Südafrika, Kenia, Nigeria | Mittelfristig (2–4 Jahre) |

| Steigende Stromtarife treiben die Optimierung der Gesamtbetriebskosten voran | +2.1% | Nigeria, Kenia, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Schwerwiegender Wassermangel in Kapstadt und der Sahelzone begünstigt Flüssigkühlung | +1.9% | Südafrika, Westafrikanische Sahelzone | Langfristig (≥ 4 Jahre) |

| Panafrikansiche KI/ML-Cluster für Finanztechnologie und E-Commerce | +1.7% | Nigeria, Kenia, Südafrika, Marokko | Mittelfristig (2–4 Jahre) |

| Steuerliche Anreize für Rechenzentren im Rahmen des kenianischen Investitionsförderungsgesetzes | +1.2% | Kenia, Ostafrika | Mittelfristig (2–4 Jahre) |

| Umstieg auf PFAS-freie Bio-Ester-Fluide für ESG-Berichterstattung | +1.0% | Südafrika, Nigeria | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Ausbauten in den Korridoren Johannesburg und Nairobi

Afrikas zwei aktivste Rechenzentrumskorridore werden nun durch Teracos USD 442 Millionen umfassende Erweiterung und Equinix' USD 390 Millionen Einstiegsplan verankert, die beide immersionsbereite Hallen mit Racks von über 100 kW vorsehen. Hohe Glasfaserdichte, Carrier-Hotels und die Nähe zu Unterseekabeln ermöglichen es Betreibern, eine Latenz von unter 40 ms zu europäischen Knotenpunkten zu garantieren – eine Voraussetzung für GPU-Trainingsworkloads. Projektfinanzierer bestehen auf PUE-Zielen unter 1,2, was Flüssigkühlung als Basisarchitektur faktisch festschreibt. Geräte-OEMs folgen den Investitionen und richten Vorratsdepots in den Provinzen Gauteng und Kiambu ein, um die Vorlaufzeiten für Fluidsysteme zu verkürzen. Der Clustereffekt senkt die Logistikkosten für Dielektrikumlieferanten und macht Großverträge für sekundäre Metropolbauten rentabel.

Steigende Stromtarife treiben die Optimierung der Gesamtbetriebskosten voran

Nigerias Sprung beim Band-A-Tarif auf NGN 225/kWh (USD 0,14/kWh) im Jahr 2024 trieb die Betriebsausgaben für Tier-III-Einrichtungen um mehr als 30 % in die Höhe. Kenias Gewerbetarif liegt mit USD 0,202/kWh noch höher, während Südafrikas Eskom-Erhöhung 2025 für Großverbraucher im Durchschnitt 18,7 % beträgt. Immersionskühlung reduziert den Stromverbrauch von Server-Lüftern und eliminiert Kühlaggregat-Lasten, wodurch der Energiebedarf um 40–50 % sinkt und der gemischte PUE nahe 1,05 gedrückt wird, was wiederum die Amortisationszeiten um zwei bis drei Jahre verkürzt. Finanzvorstände berücksichtigen nun Tarifinfaltionsszenarien in Investitionsmemos und stellen häufig fest, dass Flüssigkühlung ab Jahr 4 der Anlagenlebensdauer die kostengünstigste Option ist. Der Tarifdruck steigert auch das Interesse an standortgebundenen Solar-plus-Batterie-Mikronetzen, deren Investitionsausgaben natürlich mit dem reduzierten HLK-Fußabdruck der Immersionskühlung übereinstimmen.

Schwerwiegender Wassermangel in Kapstadt und der Sahelzone begünstigt Flüssigkühlung

Die Day-Zero-Rationierung im Jahr 2025 schränkte erneut die kommunalen Wasserzuteilungen in den Industriezonen rund um Kapstadt ein und zwang mehrere luftgekühlte Rechenzentren zu teilweisen Abschaltplänen. Immersionssysteme verbrauchen vernachlässigbar wenig Wasser, sodass Betreiber Dürrerichtlinien einhalten können, ohne IT-Lasten zu reduzieren. Die chronische Trockenheit der Sahelzone beeinträchtigt die Leistung von Kühltürmen und verursacht Temperaturspitzen, die Immersionsdesigns durch den Einsatz versiegelter Dielektrikumkreisläufe vermeiden. Lokale Regierungen beziehen Wassernutzungsfaktoren zunehmend in Umweltverträglichkeitsprüfungen ein, was Immersionsprojekten einen schnelleren Genehmigungsweg verschafft.[1]Weltgesundheitsorganisation, "Merkblatt Trinkwasser," WHO.int Das küstennahe Mauritius zeigt mit Meerwasser-Klimaanlagen einen anderen Weg auf, doch sein Benchmark von 86 % Energieeinsparung liegt immer noch hinter der Effizienz der zweiphasigen Tanks zurück, die derzeit in Gauteng erprobt werden.

Panafrikansiche KI/ML-Cluster für Finanztechnologie und E-Commerce

Flutterwaves Zahlungsnetzwerk in 40 Ländern erzeugt stoßartige Inferenzlasten von über 30 kW pro Rack, weit jenseits herkömmlicher CRAH-Grenzen.[2]Flutterwave, "Unternehmensübersicht und Expansion," Flutterwave.com McKinsey prognostiziert, dass die Einnahmen im Bereich Finanztechnologie von USD 10 Milliarden im Jahr 2023 auf USD 47 Milliarden bis 2028 steigen werden, was einer Vervierfachung der Transaktionsverarbeitungskapazität entspricht. Um Latenzzeiten auf Millisekundenebene bei der Betrugserkennung aufrechtzuerhalten, betreiben Betreiber GPU-Cluster in Lagos, Nairobi und Casablanca gemeinsam, wo Immersionskühlung höhere Dichte ohne Luftstromengpässe ermöglicht. KI-Regulierungs-Sandboxes, die von Nigerias NITDA und Kenias CAK betrieben werden, fördern zusätzlich das lokale Modelltraining, das von der thermischen Gleichmäßigkeit der Flüssigkühlung profitiert. Edge-Computing-Knoten zur Unterstützung von Mobile-Money-Agenten in ländlichen Gebieten bevorzugen ebenfalls versiegelte Tanks, die Staub und hohe Umgebungstemperaturen besser tolerieren als lüfterbasierte Systeme.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Mangelnde lokale Mischkapazität für Spezial-Dielektrika treibt Importe in die Höhe | –1.8% | West- und Zentralafrika | Mittelfristig (2–4 Jahre) |

| Höhere Anfangsinvestitionen im Vergleich zur herkömmlichen Luftkühlung | –1.5% | Nigeria, Kenia | Kurzfristig (≤ 2 Jahre) |

| Fehlen afrikasspezifischer Sicherheitsstandards für Immersionskühlung | –1.2% | Kontinental | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko infolge des globalen PFAS-Ausstiegs | –0.9% | Importabhängige Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangelnde lokale Mischkapazität für Spezial-Dielektrika treibt Importe in die Höhe

Nur zwei Einrichtungen südlich der Sahara verfügen über ISO-zertifizierte Mischanlagen für Dielektrikumfluide, sodass die meisten Käufer Fertigprodukte zu Frachtkosten von über USD 3.000 pro ISO-Tank importieren müssen.[3]C&EN, "3Ms Rückzug aus dem PFAS-Markt verursacht Lieferkettenunterbrechungen," Cen.acs.org Die Zölle liegen je nach HS-Code-Klassifizierung zwischen 5–10 %, und Devisenmangel verzögert die Zollabfertigung häufig um Wochen, sodass Racks ungenutzt bleiben. Kleinere Betreiber können keine Mindestbestellmengen erfüllen und zahlen Spotaufschläge von 15–20 % gegenüber Vertragspreisen. Inländische Chemieunternehmen haben Lohnmischvereinbarungen in Betracht gezogen, doch hohe Anforderungen an die Reinheit der Ausgangsstoffe schrecken Investitionen ohne garantierte Abnahmemengen ab. Bis sich die lokale Kapazität verbessert, werden Versorgungsrisiken und erhöhte Einstandskosten die Akzeptanz in preissensiblen Metropolen begrenzen.

Höhere Anfangsinvestitionen im Vergleich zur herkömmlichen Luftkühlung

Immersionstanks, Kühlverteilungseinheiten und Flüssigkeitsvorräte erhöhen die Kosten um USD 200–300 pro Server im Vergleich zur Heißgang-Eindämmung, was die anfänglichen Elektro- und Mechanikbudgets für Neubauten in Nigeria und Kenia verdoppelt. Regionalbanken verlangen zweistellige Zinsen, was die Amortisationszeiträume für Betreiber ohne dollardenominierte Einnahmequellen verlängert. Obwohl sich die Gesamtbetriebskosten langfristig verbessern, priorisieren Finanzvorstände häufig die kurzfristige Liquidität gegenüber Lebenszykluseinsparungen, wenn Wechselkursschwankungen die Amortisationsmodelle trüben. Geräte-Leasing- und Herstellerfinanzierungspakete existieren, erfordern jedoch häufig Hartwährungssicherheiten, über die lokale Unternehmen nicht verfügen. Infolgedessen verschieben einige Entwickler die Einführung der Immersionskühlung auf Erweiterungsphasen, wenn der Cashflow aus der anfänglichen Kapazität die Mehrkosten subventionieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fluidtyp: Bio-Ester gewinnen ESG-Dynamik

Mineralöl sicherte sich 2025 den höchsten Anteil von 48,0 % am afrikanischen Markt für Immersionskühlfluide in Rechenzentren, dank günstiger Preisgestaltung und breiter Verfügbarkeit. Bio-Ester, obwohl teurer, verzeichnen mit einem CAGR von 11,9 % das schnellste Wachstum im Segment, da Vermögensverwalter Nachhaltigkeitsberichte genauer prüfen. Die Marktgröße des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren für Bio-Ester wird voraussichtlich stark ansteigen, da sich PFAS-freie Vorgaben in Beschaffungsrahmen ausbreiten. Synthetische Kohlenwasserstoffe zielen auf Nischenanwendungen mit hoher Wärmeentwicklung ab, während Fluorkohlenstoffprodukte infolge von PFAS-Verboten einen Abwärtstrend verzeichnen.

Bio-Ester-Lieferanten wie TotalEnergies (BioLife) und Cargill (NatureCool) werben bei Hyperscale-Bietern mit Vorteilen der biologischen Abbaubarkeit, und Chemours' Allianz mit Navin Fluorine vom Mai 2025 bringt die Opteon-Produktion näher an den Kontinent. Lokale Formulierer erkunden Palmderivat-Ausgangsstoffe, um Importkosten zu senken, obwohl Finanzierungshürden bestehen bleiben.

Nach Phasentyp: Zweiphasige Systeme zielen auf Hyperscale ab

Einphasige Designs repräsentierten 73,5 % des Umsatzes im Jahr 2025 und verankerten den Marktanteil des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren bei Betreibern, die eine unkomplizierte Einführung anstreben. Zweiphasige Installationen, obwohl heute noch eine Minderheit, werden voraussichtlich jährlich um 11,7 % wachsen, da sie GPU-Rack-Dichten von über 100 kW ermöglichen. Die Marktgröße des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren für zweiphasige Fluide könnte sich bis 2030 verdoppeln, wenn Hyperscale-KI-Cluster die Topologie in großem Maßstab einsetzen.

Johnson Controls' modularer CDU-Start im September 2025 mildert Komplexitätsbedenken durch ein Plug-and-Play-Erweiterungsangebot; frühe Pilotprojekte in Lagos und Nairobi zeigen 20 % Einsparungen bei den Gesamtbetriebskosten im Vergleich zu luftgekühlten Systemen mit CRAH-Nachrüstungen.

Nach Rechenzentrumstyp: Edge-Computing treibt verteilte Nachfrage an

Cloud-Dienstanbieter trugen 2025 39,2 % der Ausgaben bei und setzten den Maßstab für den afrikanischen Markt für Immersionskühlfluide in Rechenzentren. Edge-Einrichtungen verzeichnen jedoch einen CAGR von 12,7 %, da Telekommunikationsunternehmen und Finanztechnologieunternehmen Mikro-Rechenzentren in der Nähe von Bevölkerungszentren platzieren, um die Latenz zu reduzieren. Visas Verarbeitungszentrum in Johannesburg ist ein Beispiel für eine Edge-nahe Architektur, die auf Immersionskühlung setzt, um bewegliche Teile an entfernten Standorten zu minimieren.

Colocation-Betreiber vergrößern ihren Fußabdruck, um die Nachfrage mehrerer Mieter zu bedienen, während unternehmenseigene Einrichtungen infolge von Kapitalrationierung langsamer werden. Regierungen fügen Immersionspods in souveräne Clouds ein, die nationale Ausweis- und Steuersysteme beherbergen, oft finanziert durch öffentlich-private Vehikel, die von regionalen Entwicklungsbanken unterstützt werden.

Nach Endverbraucherbranche: Digitalisierung des Gesundheitswesens beschleunigt die Nachfrage

IT/ITES-Nutzer hielten 2025 40,1 % des Umsatzes und stützten den Marktanteil des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren durch anhaltende Cloud-Auslagerung. Gesundheitsworkloads werden jedoch mit einem CAGR von 11,05 % wachsen, was den Ausbau von Telemedizin, PACS-Bildgebung und Genomikanalyse widerspiegelt. Die Marktgröße des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren im Zusammenhang mit dem Gesundheitswesen wird voraussichtlich nach 2027 den BFSI-Bereich übertreffen, unterstützt durch geberfinanzierte E-Health-Programme.

Die BFSI-Modernisierung bleibt robust, da Ecobank und andere ihr Kernbankwesen auf KI-fähiger Hardware konsolidieren, während Medien-Streaming-Unternehmen Immersionsracks anpassen, um Transcodierungsspitzen zu bewältigen. Die Nachfrage aus dem Verteidigungs- und öffentlichen Sektor bleibt bestehen, wird jedoch durch Haushaltszyklen und Cybersicherheitsfreigaben begrenzt.

Geografische Analyse

Südafrika verankert den regionalen Umsatz mit ausgereiften Glasfasernetzen und proaktiven Grünbau-Vorschriften, die Immersionsinvestitionen legitimieren. Nigeria folgt, angetrieben durch Transaktionsvolumina im Bereich Finanztechnologie und Datenlokalisierungsrichtlinien, die die Rack-Dichten erhöhen. Kenia, begünstigt durch Steuerbefreiungen im Rahmen des Investitionsförderungsgesetzes, verzeichnet den höchsten CAGR und zieht Ostafrikas erste OCP-zertifizierte Immersionshalle im vierten Quartal 2025 an. Ägypten und Marokko belegen den nächsten Rang; Kairos geplanter Campus im Wert von USD 450 Millionen nutzt reichlich vorhandene Solarkapazität, während Casablancas Kombination aus Wind- und Wasserkraft den Standort als netztoneutral vermarktet. Märkte im übrigen Afrika, insbesondere Ghana und Côte d'Ivoire, eröffnen kleinere Pods in der Nähe von Kabellandepunkten und nutzen Immersionskühlung, um die unzuverlässige Versorgung mit HLK-Ersatzteilen auszugleichen.

Stromkostendifferenziale prägen die Einsatzmuster; Nigerias Spot-PPA-Deals übersteigen USD 0,14/kWh, während Marokko Solar-Abnahmeverträge unter USD 0,08/kWh sichert, was die Amortisationsrechnung für Fluide beeinflusst. Wasserknappheit verändert die Entscheidungen weiter; Kapstadt schreibt 40 % Wasserverbrauchsreduzierungen bei Neubauten vor, was luftgekühlte Verdunstungstürme unrentabel macht. Währungsvolatilität führt zu Importkostenrisiken, was einige Betreiber dazu veranlasst, Flüssigkeitspuffer für sechs Monate anzulegen.

Die politische Harmonisierung hinkt hinterher; grenzüberschreitende Datenflusskregeln und Doppelbesteuerungsabkommen bleiben inkonsistent, was multinationale Unternehmen dazu veranlasst, Kapazitäten über mehrere Rechtsgebiete hinweg zu replizieren. Dennoch werden panregionale Glasfaserkorridore (2Africa-Kabel) die Latenz komprimieren und könnten bis 2028 Immersionsnachrüstungen in sekundären Metropolen anstoßen.

Wettbewerbslandschaft

Globale Chemieriesen – Chemours, ExxonMobil und TotalEnergies – liefern den Großteil der Flüssigkeitsmengen, doch keiner überschreitet einen individuellen Anteil von 12 %, und die fünf größten Anbieter kontrollieren zusammen etwa 35 %. Systemintegratoren wie Vertiv, Submer und Schneider Electric bündeln Tanks, Kühlverteilungseinheiten und Überwachungsplattformen. Schneiders USD 850 Millionen umfassende Motivair-Transaktion fügte ein proprietäres Kühlmittelportfolio hinzu, das bei Hyperscale-Ausschreibungen Anklang findet.

Lokale Teilnehmer erkunden Lohnmischpartnerschaften, um Einstandskosten zu senken. Der nigerianische Spezialchemikalienhersteller Notore erprobt die Basisölreinigung zur Wiederverwendung, während Südafrikas Sasol die Bio-Ester-Mitverarbeitung prüft. Marktneueinsteiger differenzieren sich durch ESG-Konformität – Engineered Fluids bewirbt 100 % biologisch abbaubare Formulierungen, während BitCool GPU-Miner mit garantierten thermischen Hüllen umwirbt.

Serviceleistungen gewinnen an Bedeutung; Anbieter betten nun Leckageerkennungsanalysen und standortgebundene Flüssigkeitsrückgewinnung in mehrjährige Verträge ein. Da Beschaffungsrahmen zunehmend auf OCP- und FM-Global-Richtlinien verweisen, sollten Lieferanten, die frühzeitig zertifizieren, einen überproportionalen Anteil an Märkten mit späten Einführern gewinnen.

Marktführer der Branche für Immersionskühlfluide in afrikanischen Rechenzentren

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Vertiv

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Chemours und Navin Fluorine starten die Opteon™-Zweiphasenflüssigkeitsproduktion im Rahmen einer mehrjährigen Technologielizenzvereinbarung.

- Juli 2025: Visa nimmt sein erstes afrikanisches Rechenzentrum in Johannesburg in Betrieb, das vollständige Rack-Immersionstanks für Zahlungsautorisierungs-Workloads umfasst.

- September 2025: Johnson Controls stellt modulare Kühlverteilungseinheiten vor, die für die Zweiphasenkühlung optimiert sind und die Hinzufügung von 1-MW-Blöcken ohne Prozessausfallzeiten ermöglichen.

- Oktober 2024: Schneider Electric schließt die USD 850 Millionen umfassende Motivair-Akquisition ab und integriert das geistige Eigentum im Bereich Kühlmittel in seine Galaxy-Linie.

Berichtsumfang des afrikanischen Marktes für Immersionskühlfluide in Rechenzentren

| Mineralöl |

| Synthetische Kohlenwasserstoffe |

| Fluorkohlenstoffbasierte Fluide |

| Biobasierte Ester |

| Einphasig |

| Zweiphasig |

| Cloud-Dienstanbieter |

| Colocation |

| Unternehmenseigene Einrichtungen / Unternehmen / Edge |

| IT / ITES |

| BFSI |

| Gesundheitswesen |

| Regierung und Verteidigung |

| Medien und Unterhaltung |

| Sonstige Endverbraucher |

| Südafrika |

| Nigeria |

| Kenia |

| Ägypten |

| Marokko |

| Übriges Afrika |

| Nach Fluidtyp | Mineralöl |

| Synthetische Kohlenwasserstoffe | |

| Fluorkohlenstoffbasierte Fluide | |

| Biobasierte Ester | |

| Nach Phasentyp | Einphasig |

| Zweiphasig | |

| Nach Rechenzentrumstyp | Cloud-Dienstanbieter |

| Colocation | |

| Unternehmenseigene Einrichtungen / Unternehmen / Edge | |

| Nach Endverbraucherbranche | IT / ITES |

| BFSI | |

| Gesundheitswesen | |

| Regierung und Verteidigung | |

| Medien und Unterhaltung | |

| Sonstige Endverbraucher | |

| Nach Land | Südafrika |

| Nigeria | |

| Kenia | |

| Ägypten | |

| Marokko | |

| Übriges Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Nachfrage nach Immersionskühlflüssigkeiten in afrikanischen Rechenzentren?

Die aggregierten Ausgaben werden voraussichtlich bis 2031 USD 89,1 Millionen erreichen, was einem CAGR von 9,89 % über den Zeitraum entspricht.

Welcher Fluidtyp gewinnt bei afrikanischen Betreibern die stärkste Dynamik?

Bio-Ester-Formulierungen verzeichnen mit 11,9 % den höchsten CAGR, da Rechenzentrumsbetreiber auf PFAS-freie, ESG-konforme Alternativen umsteigen, während Mineralöl der Volumenführer bleibt.

Warum ziehen zweiphasige Kühlsysteme Hyperscale-Bauherren an?

Die Topologie unterstützt Rack-Dichten von über 100 kW, liefert Energieverbrauchsreduzierungen, die den PUE gegen 1,05 drücken, und ist nach Johnson Controls' modularem CDU-Start im Jahr 2025 nun einfacher einzusetzen.

Wie beeinflussen steigende Stromtarife in Märkten wie Nigeria die Kühlentscheidungen?

Tarife von bis zu USD 0,14/kWh machen Energieeinsparungen entscheidend; Immersionslösungen können den Kühlstrombedarf um 40–50 % senken und gleichen damit häufig ihre höheren Anfangskosten innerhalb weniger Jahre aus.

Welche Rolle spielen Nachhaltigkeitsvorgaben bei der Fluidauswahl?

Institutionelle Investoren verlangen zunehmend Umweltberichte, was Betreiber dazu veranlasst, PFAS-basierte Fluorkohlenstoffe durch biologisch abbaubare Bio-Ester zu ersetzen, um Finanzierungen zu sichern und Berichtsrahmen zu erfüllen.

Ist das Lieferkettenrisiko nach 3Ms Rückzug aus PFAS-Fluiden ein Problem?

Ja; der Rückzug verknappt das globale Angebot an Fluorkohlenstoff-Kühlmitteln, sodass afrikanische Käufer absichern, indem sie Vorräte vorbestellen oder von neuen Marktteilnehmern wie Chemours-Navin Fluorines Opteon-Linie beziehen.

Seite zuletzt aktualisiert am: