Größe und Marktanteil des afrikanischen Chemikalienlagermarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

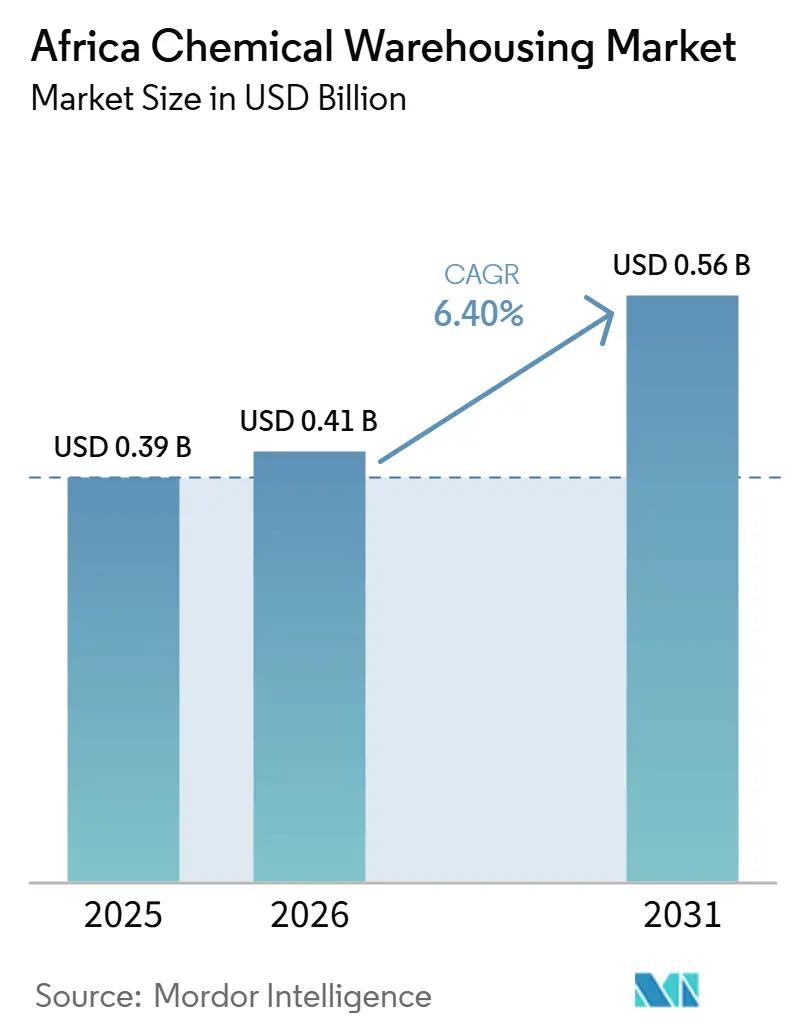

| Marktgröße im Basisjahr (2025) | 0.39 Milliarden US-Dollar |

| Marktgröße (2026) | 0.41 Milliarden US-Dollar |

| Marktgröße (2031) | 0.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

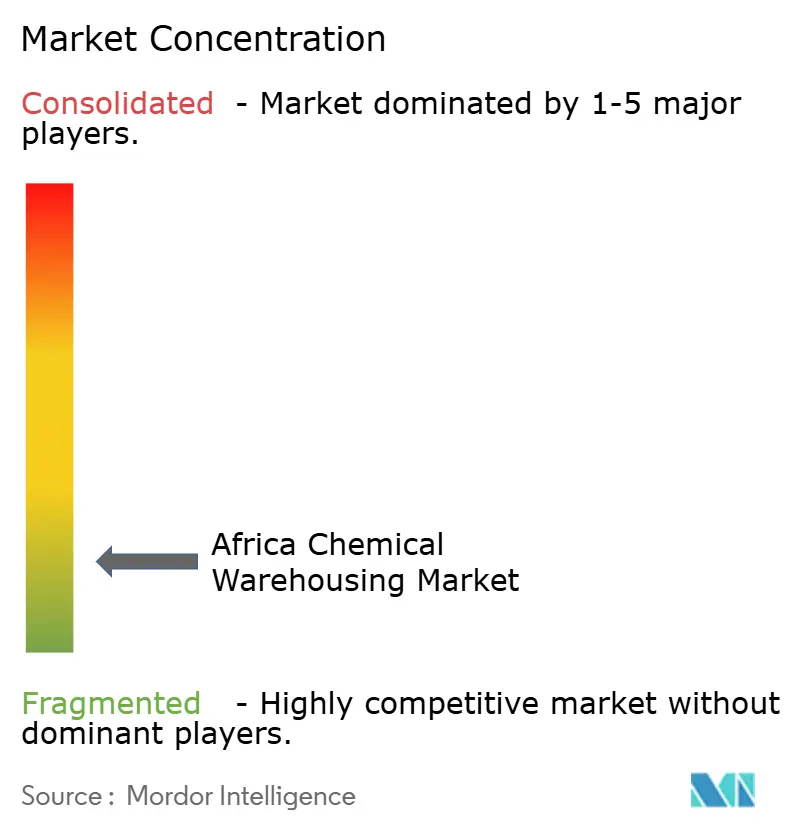

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Chemikalienlagermarktes von Mordor Intelligence

Die Größe des afrikanischen Chemikalienlagermarktes wurde im Jahr 2025 auf 0,39 Milliarden USD geschätzt und soll von 0,41 Milliarden USD im Jahr 2026 auf 0,56 Milliarden USD bis 2031 wachsen, bei einem CAGR von 6,40 % während des Prognosezeitraums (2026-2031).

Der afrikanische Chemikalienlagermarkt profitiert vom Schwung der Industriepolitik, einschließlich aktiver hafengestützter Investitionen und logistischer Modernisierungen, die die Standards für den Umgang mit Gefahrstoffen und die temperaturkontrollierte Lagerung von aktiven pharmazeutischen Wirkstoffen und Agrochemikalien anheben. Harmonisierte Sicherheitsrahmen für Kennzeichnung, Überwachung und Transportkonformität setzen neue Basisstandards in den Knotenpunkten Südafrikas und beeinflussen die Beschaffungskriterien in den Nachbarmärkten. Da die Umsetzung des AfCFTA die meisten Zollschranken in 54 Ländern beseitigt, steigt die Nachfrage nach zertifizierten Lagerknoten, die in regionale Korridore eingebunden sind und grenzüberschreitende Ströme von Reagenzien, Lösungsmitteln und Zwischenprodukten zu Fertigungs- und Bergbauzentren bewältigen können. Der afrikanische Chemikalienlagermarkt wird auch durch vorgelagerte Raffinerie- und Petrochemieexpansionen gestützt, die konforme Tanklager und Zolllager an oder in der Nähe von Hochkapazitätsgateways erfordern. Investitionen in Tiefwasser- und Logistikplattformen ermöglichen es Betreibern, Mehrwertdienste mit Transparenzwerkzeugen zu bündeln, was die Widerstandsfähigkeit für temperaturempfindliche und gefährliche Lagerbestände verbessert.

Wichtigste Erkenntnisse des Berichts

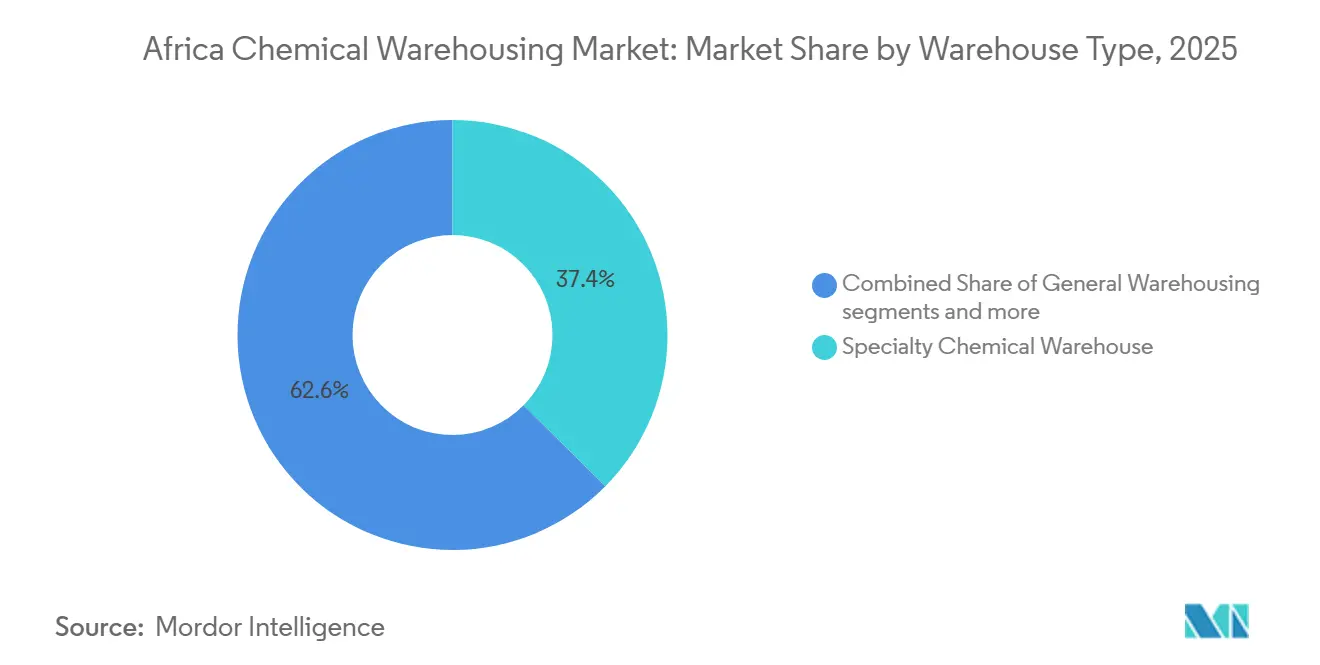

- Nach Lagertyp führten Speziallager für Chemikalien mit einem Anteil von 37,41 % an der Größe des afrikanischen Chemikalienlagermarktes im Jahr 2025, während temperaturkontrollierte Chemikalienlager bis 2031 voraussichtlich mit einem CAGR von 6,74 % wachsen werden.

- Nach Chemikalientyp entfielen 40,14 % des Marktanteils des afrikanischen Chemikalienlagermarktes im Jahr 2025 auf entzündliche Flüssigkeiten, während toxische Substanzen mit einem prognostizierten CAGR von 7,21 % bis 2031 das höchste Wachstum verzeichneten.

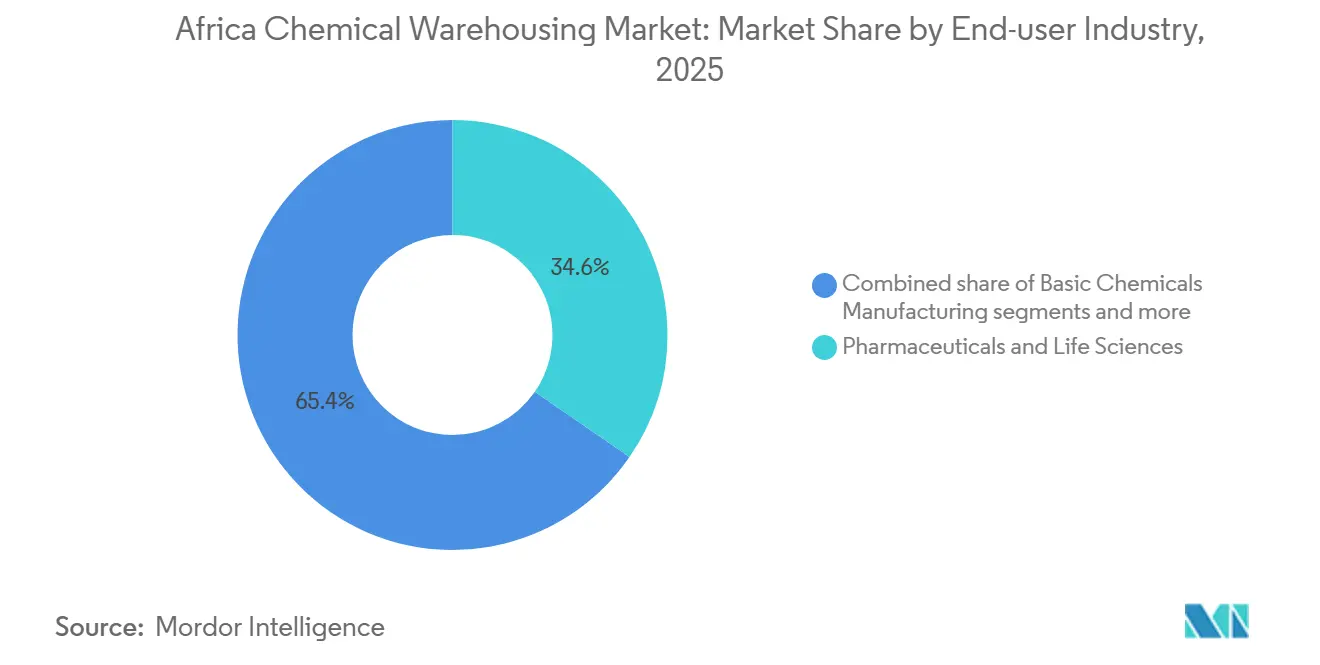

- Nach Endverbraucherbranche entfielen auf Pharmazeutika und Biowissenschaften im Jahr 2025 34,61 % des Marktanteils, mit einem CAGR von 7,42 % bis 2031.

- Nach Geografie hielt Südafrika im Jahr 2025 einen Anteil von 38,14 %, während Kenia bis 2031 voraussichtlich mit einem CAGR von 7,54 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Chemikalienlagermarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der chemischen Nachfrage im Bergbausektor | +1.2% | Südafrika, Demokratische Republik Kongo, Sambia, Ghana | Mittelfristig (2-4 Jahre) |

| Expansion des Marktes für landwirtschaftliche Betriebsmittel | +1.5% | Marokko, Nigeria, Äthiopien, Kenia | Langfristig (≥ 4 Jahre) |

| Entwicklung des Öl- und Gassektors | +1.3% | Nigeria, Algerien, Angola | Langfristig (≥ 4 Jahre) |

| Diversifizierung des Fertigungssektors | +1.0% | Südafrika, Ägypten, Marokko, Kenia, Äthiopien | Mittelfristig (2-4 Jahre) |

| Modernisierung der Hafeninfrastruktur | +0.9% | Durban, Mombasa, Lagos, Dakar, Daressalam | Langfristig (≥ 4 Jahre) |

| Lokalisierung der Pharmafertigung | +0.5% | ECOWAS, Ostafrika, Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der chemischen Nachfrage im Bergbausektor

Die Grüne Mineralstrategie der Afrikanischen Union zeigt, dass Bergwerke nach Kraftstoffen, Schmierstoffen und Energie erhebliche Mengen an Sprengstoffen, Reagenzien, Cyanid und verwandten chemischen Betriebsmitteln verbrauchen, was den Bedarf an spezialisierter Lagerung in bergwerksnahen und hafennahen Depots verstärkt. In Südafrika stiegen die Kosten für chemische Grundbetriebsmittel im Jahr 2025 zusammen mit zweistelligen Erhöhungen der Strom- und Wassertarife, was Bergbaubetreiber dazu veranlasste, Puffervorräte an Schwefelsäure, Salzsäure, Natriumhydroxid und Chlor anzulegen, um Unterbrechungen zu vermeiden. Diese Kosten- und Zuverlässigkeitsdynamiken erhöhen die Rolle konformer Lager, die in der Lage sind, Korrosiva und Toxika zu trennen und gleichzeitig stetige Ausgangsströme zu Konzentrationsanlagen und Schmelzhütten zu unterstützen. Südafrikas Schwerlastbahn unterstützt den Langstreckentransport von Flüssigmassen und Gefahrgütern, die mit Bergbauwertschöpfungsketten verbunden sind, und stimmt mit Lagernetzwerken rund um Gauteng und KwaZulu-Natal überein.[1]Minerals Council South Africa, "Inflation der Bergbau-Betriebsmittelkosten Dezember Gesamtjahr 2025," mineralscouncil.org.za Da Bergwerke Erze mit niedrigerem Gehalt verarbeiten, steigt ihre Reagenzintensität, was die Nachfrage nach Kapazitäten mit robuster Belüftung, sekundärer Eindämmung und Standards für die Reaktion auf Zwischenfälle im afrikanischen Chemikalienlagermarkt aufrecht erhält. Dies unterstützt eine stetige Pipeline von Modernisierungen der Lagerlayouts und Überwachungssysteme, um einen höheren Umschlag zu bewältigen und die SHEQ-Konformität entlang der Korridore aufrechtzuerhalten.

Expansion des Marktes für landwirtschaftliche Betriebsmittel

Großangelegte Investitionen in Stickstoff- und Ammoniak-Harnstoff-Kapazitäten in Westafrika erweitern die regionale Versorgungsbasis für Düngemittelbetriebsmittel und treiben die Nachfrage nach konformer Lagerung von Harnstoff, Ammoniak und Methanol an, einschließlich Trennungs- und Bestandskontrollen, die für Oxidationsmittel und Toxika geeignet sind. Da das AfCFTA Zölle auf die meisten Waren abschafft, wird erwartet, dass die grenzüberschreitenden Ströme von Agrochemikalien zunehmen, was die Lagerfußabdrücke in Richtung integrierter, korridorbasierter Knoten verschiebt, die mit wichtigen Häfen und Binnengateways verbunden sind.[2]Investitions- und Finanzbehörde Äthiopiens, "AfCFTA: Afrikas Handelspotenzial erschließen," ifa.gov.et Hafenseitige Flüssigmassenkapazitäten, die zwischen Speiseölen und Chemikalienladungen wechseln können, unterstützen Agrarunternehmen, die sowohl Umgebungs- als auch Gefahrstofflagerung mit strengen Hygiene- und Auslaufkontrollprotokollen benötigen. In Kenia sind neue Sonderwirtschaftszonen in der Nähe von Mombasa und im geothermisch betriebenen Olkaria darauf ausgelegt, die Agrarverarbeitung anzuziehen, was den Bedarf an temperaturkontrollierten und feuchtigkeitsgeregelten Einrichtungen für Pflanzenschutzmittel erhöht. Diese Trends begünstigen Betreiber, die Kühlkettenkapazitäten mit regulatorischer Dokumentation für Gefahrgüter kombinieren können, um saisonale Spitzen und die Verteilung vom Hafen ins Inland im afrikanischen Chemikalienlagermarkt zu bedienen. Konformitätsarchitekturen, die Kennzeichnung, Überwachung und Notfallreaktion integrieren, helfen dabei, die Lagerung landwirtschaftlicher Chemikalien mit den sich entwickelnden Standards in den wichtigsten Märkten in Einklang zu bringen.[3]Ministerium für Beschäftigung und Arbeit, "Vorschriften für gefährliche chemische Stoffe," gov.za

Entwicklung des Öl- und Gassektors

Die Ausweitung der Raffinerie- und Petrochemieproduktion in Nigeria wird voraussichtlich die Nachfrage nach Einsatzstoffen und Zwischenprodukten erhöhen, die eine Gefahrstofflagerung erfordern, mit Plänen zur Erhöhung der Raffineriekapazität auf 1,4 Millionen Barrel pro Tag und zur Hinzufügung von 750.000 Tonnen pro Jahr Propylen für die Polymerproduktion mittels Oleflex-Technologie. Nigerias inländische Raffinerien sind offline geblieben, was die Importabhängigkeit aufrechterhalten und den Bedarf an Tanklagern und zertifizierten Lagerhäusern in Lagos, Port Harcourt und Warri zur Verwaltung von Produktströmen und Bestandsresilienz erhöht hat. Die regulatorischen Aktualisierungen Südafrikas, einschließlich der Einführung von GHS Revision 10 und Mandaten für Luft- und biologische Überwachung an Gefahrstoffstandorten, stärken die Konformität und Dokumentation rund um die chemische Lagerung und Handhabung. Hafenbetreiber investieren in Anlagen in Dakar, Daressalam und Banana, um den Durchsatz von entzündlichen und korrosiven Ladungen zu unterstützen und Logistikplattformen zu ergänzen, die Lagerung mit Binnentransport verbinden. Multimodale Pilotprojekte, die auf sicheren Schienkorridoren mit verbesserten Containerschlössern basieren, veranschaulichen, wie Betreiber das Risikoexposure für Gefahrgüter im afrikanischen Chemikalienlagermarkt reduzieren können.

Diversifizierung des Fertigungssektors

Kenias Sonderwirtschaftszone Olkaria, die 2025 angekündigt wurde, nutzt Geothermieenergie und Schienenanbindung, um grüne Fertigung und Agrarverarbeitung anzuziehen, was eine spezialisierte Lagerung für Lösungsmittel, Katalysatoren und Additive erfordert, die in der lokalen Produktion verwendet werden. Multinationale Hersteller lokalisieren Formulierungen und Zwischenprodukte, wie die 2026 erfolgte Erweiterung einer Dispersionsanlage in Durban zeigt, die Beschichtungen, Baumaterialien und Papier in Ost-, West- und Südafrika bedient, was die Nachfrage nach konformer Lagerung in der Nähe von Hafen- und Stadtzentren steigert. Schienengebundene Flüssigmassendienstleistungen stärken den Langstreckentransport von Ätznatron, Methanol, Ethanol und Säuren zu großen Anlagen und nachgelagerten Verarbeitern, was mit dem Bedarf an flexiblen Lagerfußabdrücken in der Nähe von Abstellgleisen und Terminals übereinstimmt. Sicherheitsrahmen und Zertifizierungssysteme, einschließlich SQAS-AFRICA-Audits für Lagerung und Auslaufreaktion, werden von multinationalen Kunden als Qualifizierungskriterien für langfristige Verträge verwendet. Diese Mechanismen fördern Investitionen in Brandunterdrückung, kontrollierten Zugang und digitale Rückverfolgbarkeit, die eine konsistente Qualität und Leistung für den afrikanischen Chemikalienlagermarkt unterstützen. Industriepolitiken und zonenspezifische Anreize verstärken diese Dynamiken in den Schwerpunktmärkten, die zuverlässige Energie mit Hafennähe und Schienenanbindung verbinden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unzureichende Infrastruktur und Logistiknetzwerke | -1.1% | Subsaharisches Afrika, Binnenkorridore | Langfristig (≥ 4 Jahre) |

| Regulatorische Fragmentierung und schwache Durchsetzung | -0.7% | West-, Zentral- und Teile Ostafrikas | Mittelfristig (2-4 Jahre) |

| Mangel an spezialisierten Lagereinrichtungen | -0.6% | Sekundärstädte und Binnenmärkte | Kurzfristig (≤ 2 Jahre) |

| Hohe Importabhängigkeit und Devisenvolatilität | -0.5% | Weitgehend in Märkten mit Importabhängigkeit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unzureichende Infrastruktur und Logistiknetzwerke

Infrastrukturlücken und Klimaexposition erzeugen anhaltende Kosten und Verzögerungen, wobei durchschnittliche jährliche Verluste im Zusammenhang mit klimabedingten Ereignissen die finanzielle Leistung von Transport- und Lagerbetrieben belasten. Diese Bedingungen verstärken die Risiken für Gefahrgüter, bei denen Verzögerungen die Sicherheits- und Konformitätsbelastungen in Hafenhöfen und Binnendepots erhöhen, die nicht für längere Verweildauer ausgelegt sind. Multimodale Pilotprojekte, die das Volumen auf die Schiene mit verbesserter Containersicherheit verlagern, können die Exposition auf Langstreckenrouten reduzieren, aber diese Netzwerke sind außerhalb ausgewählter Korridore noch im Entstehen. Die hohe Importabhängigkeit von Kraftstoffen und Einsatzstoffen in wichtigen Knotenpunkten hält den Bedarf an Tanklagern und spezialisierten Lagerkapazitäten aufrecht, erhöht aber auch die Empfindlichkeit gegenüber Wechselkursschwankungen, die die Bestandsfinanzierung beeinflussen. Diese systemischen Hürden verlangsamen die Verbreitung fortschrittlicher Lagertechnologien und begrenzen die Redundanz in Sekundärstädten, die der afrikanische Chemikalienlagermarkt mit wachsendem regionalem Handel benötigen wird.

Regulatorische Fragmentierung und schwache Durchsetzung

Die Einführung von GHS Revision 10 in Südafrika und detaillierte Mandate für Kennzeichnung, Überwachung und Transport zeigen, wie kohärente Rahmenwerke die Basis für Gefahrstoffe anheben, während viele Nachbarmärkte noch unter Flickenteppich-Standards operieren. Das SQAS-AFRICA-Auditsystem setzt einheitliche Erwartungen für Lagerung, Tankreinigung, Transport und Notfallreaktion und signalisiert Qualität für multinationale Käufer, die konsistente Standards suchen. Die Variation zwischen den Rechtsordnungen in Bezug auf Dokumentation, Inspektionen und Gebühren erfordert jedoch, dass Betreiber die Konformität anpassen und in Schulungen und Systeme investieren, was die Kosten für die Skalierung von Netzwerken über Grenzen hinweg im afrikanischen Chemikalienlagermarkt erhöht. Globale Spediteure halten die Konformität mit IMDG, IATA, ADR und anderen Codes aufrecht, stellen jedoch fest, dass die Anpassung an lokale Rahmenwerke notwendig ist, wo nationale Regeln von der internationalen Praxis abweichen. Diese Diskrepanz erhöht den Verwaltungsaufwand und kann die Servicegestaltung für Gefahrgüter und die Kühlkettenverteilung in fragmentierten regulatorischen Umgebungen erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagertyp: Spezialisierung treibt Differenzierung

Speziallager für Chemikalien machten im Jahr 2025 37,41 % aus, was eine klare Verschiebung hin zu konformitätsintensiver Lagerung widerspiegelt, die höherwertige Produkte über Formulierungen, Additive und Polymere im afrikanischen Chemikalienlagermarkt unterstützt. Temperaturkontrollierte Chemikalienlager werden voraussichtlich mit 6,74 % während 2026-2031 wachsen, da Pharmalokalisierung und Agrochemikalienhandhabungsstandards die Nachfrage nach validierten Kühlräumen und Feuchtigkeitskontrolle steigern, und die Größe des afrikanischen Chemikalienlagermarktes für dieses Segment wird voraussichtlich mit einem CAGR von 6,74 % bis 2031 wachsen. Gefahrstoffeinrichtungen bleiben für Entzündliche Stoffe, Oxidationsmittel und Toxika unerlässlich, insbesondere dort, wo nationale Standards auf Klassifizierungs-, Verpackungs- und Notfallreaktionscodes verweisen, die mit internationalen Benchmarks übereinstimmen. Die SQAS-AFRICA-Zertifizierung wird von führenden Verladern verwendet, um Anbieter zu prüfen, die sichere Abläufe für Gefahrgüter über Handhabung, Lagerung und Zwischenfallreaktion hinweg aufrechterhalten können. Parallel dazu bedient die allgemeine Lagerhaltung weiterhin Umgebungsgüter, obwohl die Margen unter Druck geraten, da Kunden Trennung, Brandunterdrückung und Zugangskontrolle verlangen, die die veralteten Fußabdrücke in Sekundärstädten übersteigen. Die afrikanische Chemikalienlagerbranche bevorzugt daher Einrichtungen, die Automatisierung mit prüfungsbereiten Prozessen kombinieren, um langfristige Verträge von multinationalen Unternehmen zu gewinnen.

Über 2026-2031 wird erwartet, dass sich die Mischung in Richtung Spezial- und temperaturkontrollierter Standorte verschiebt, da das AfCFTA die intraregionale Verteilung von aktiven pharmazeutischen Wirkstoffen, Hilfsstoffen und hochwertigen Agrochemikalien unterstützt, die auf zertifizierte Lieferketten angewiesen sind. Neue Sonderwirtschaftszonen in Kenia sowie schienengebundene Terminals in Südafrika veranschaulichen, wie Politik und Infrastruktur zusammenwirken, um chemieintensive Fertigung anzuziehen, die konforme Lagermodelle in der Nähe von Häfen und Schienen erfordert. Hafennahe Flüssigmassenterminals, wie Durbans 100.000 Kubikmeter Kapazität, verstärken auch einen breiteren Hub-and-Spoke-Ansatz zur Bestandspositionierung für Speiseöle und Chemikalienladungen. Betreiber, die Kennzeichnung, Überwachung und Luftprobenahme gemäß Gefahrenklassenregeln standardisieren, sind besser positioniert, um die Auditanforderungen globaler Käufer im afrikanischen Chemikalienlagermarkt zu erfüllen. Diese Struktur verringert die Konformitätslücke und verschiebt die Beschaffung hin zu zertifizierten Anbietern, die Sicherheit mit Transparenz und Datenerfassung für empfindliche Ladungen integrieren.

Nach Chemikalientyp: Entzündliche Flüssigkeiten dominieren, Toxika beschleunigen sich

Entzündliche Flüssigkeiten hielten im Jahr 2025 40,14 %, gestützt durch steigende Raffinerie- und Petrochemieaktivitäten und die Transportintensität von Lösungsmitteln, Kraftstoffen und Einsatzstoffen im afrikanischen Chemikalienlagermarkt. Toxische Substanzen werden voraussichtlich einen CAGR von 7,21 % über 2026-2031 verzeichnen, was den steigenden Reagenzeinsatz im Bergbau und komplexere pharmazeutische und Spezialchemikalienbestände widerspiegelt, die auf getrennte und überwachte Lagerung angewiesen sind. Petrochemische Expansionen in Nigeria erhöhen die Mengen an Propylen und nachgelagerten Polymeren, was zugehörige Einsatzstoffe anzieht und die Auslastung von Tanklagern und HAZMAT-Lagerhäusern in der Nähe wichtiger Häfen steigert. Regulatorische Standards in Südafrika formalisieren Klassifizierungs- und Handhabungsregeln, einschließlich Dokumentations- und zweijährlicher Überwachungsanforderungen, die Investitionen in konforme Einrichtungen unterstützen. Schienengeeignete Lösungen mit verbesserter Containersicherheit erweitern die Optionen für den Gefahrguttransport über ausgewählte Korridore und ergänzen Lagernetzwerke sowie verbessern die Integrität der Lieferkette. Diese Anwendungsfälle erweitern den Umfang der Lagertechnologien, einschließlich kontrollierter Belüftung und Bodenbeschichtungen für Korrosiva, und erhöhen die digitale Überwachung für den afrikanischen Chemikalienlagermarkt.

Die Prognosemischung legt nahe, dass Entzündliche Stoffe die Führung aufgrund von Einsatzstoff- und Produktströmen im Zusammenhang mit nachgelagerten Projekten aufrechterhalten werden, während Toxika Anteile gewinnen, da die Lokalisierung in der Pharmazie und spezialisierten Bergbauchemikalien zunimmt. Oxidationsmittel und Korrosiva erfordern strenge Trennung und sekundäre Eindämmung, was das Layoutdesign und die Sprinklerauswahl bei Neubauten und Nachrüstungen im afrikanischen Chemikalienlagermarkt beeinflusst. Die Durchsetzungshaltung Südafrikas, einschließlich Kennzeichnungs-, Sicherheitsdatenblatt- und Überwachungsmandaten, unterstützt eine strengere betriebliche Disziplin und stärkt den Dokumentationspfad für regulierte Ladungen. Da multinationale Hersteller Kapazitäten in regionalen Knotenpunkten wie Durban hinzufügen, steigt die Diversifizierung der Lagerklassen, und Betreiber richten sich nach Kundenaudits aus, die Rückverfolgbarkeit und Zwischenfallbereitschaft betonen. Die afrikanische Chemikalienlagerbranche wird weiterhin Anbieter belohnen, die eine disziplinierte Trennung nach Gefahrenklasse aufrechterhalten und Transparenzwerkzeuge als Standardfunktionen für konformitätsgetriebene Kunden anbieten.

Nach Endverbraucherbranche: Pharma führt den Wachstumspfad an

Pharmazeutika und Biowissenschaften repräsentierten im Jahr 2025 34,61 % und werden voraussichtlich mit einem CAGR von 7,42 % über 2026-2031 wachsen, da lokale Produktionsziele und Beschaffungsrichtlinien konforme Lagerung und Verteilung im afrikanischen Chemikalienlagermarkt betonen. DHLs Erweiterung von BDP-zertifizierten Einrichtungen in Johannesburg und Nairobi verbindet temperaturkontrollierte Lagerung mit konformem Transport und reduziert Übergaberisiken in Impfstoff- und Antibiotika-Lieferketten. Agrochemikalien bleiben eine wichtige Nachfragequelle mit neuen Harnstoff- und Ammoniak-Methanol-Komplexen in der Entwicklung in Westafrika, die eine für Oxidationsmittel und regulierte Produkte konfigurierte Lagerung erfordern. Die Basischemikalienaktivität in Nigeria und Südafrika rahmt die Nachfrage nach Umgebungs- und Gefahrstofflagerung in der Nähe von Hafen- und Raffinerieclustern, da nachgelagerte Hersteller expandieren. Spezialchemikalien und Dispersionen unterstützen Beschichtungen, Bau und Papier, wobei multinationale Kapazitätserweiterungen langfristigen Durchsatz für geprüfte Anbieter signalisieren. Die Größe des afrikanischen Chemikalienlagermarktes für Pharmazeutika und Biowissenschaften wird voraussichtlich mit 7,42 % über 2026-2031 wachsen, da Lokalisierung und regulatorische Angleichung sich vertiefen.

Über alle Endverwendungen hinweg wird geprüfte Lagerung zu einer Beschaffungsvoraussetzung, und Betreiber, die robuste Qualitätssysteme und SQAS-AFRICA-Zertifizierungen nachweisen, gewinnen einen Vorteil bei mehrjährigen Vergaben. Öl und Gas, Petrochemikalien und Kraftstoffe werden die Nachfrage nach entzündlichen Flüssigkeiten für Tanklager und HAZMAT-zertifizierte Einrichtungen aufrechterhalten, insbesondere in der Nähe wichtiger Häfen, wobei die anhaltende Importabhängigkeit den Durchsatzbedarf in Nigeria aufrechterhält. Agrochemikalien und Basischemikalien erfordern weiterhin gemischte Portfolios aus Umgebungs- und Gefahrstoffkapazitäten, die auf Korrosionsschutz und Auslaufreaktion abgestimmt sind, was den Fokus auf Ausrüstungs- und Personalschulungsinvestitionen im afrikanischen Chemikalienlagermarkt intensiviert. Lebensmittelqualitätsadditive und verwandte Betriebsmittel erfordern dokumentierte Qualitätssysteme und Hygieneprotokolle, die mit Kundenaudits in exportorientierten Einrichtungen übereinstimmen. Die afrikanische Chemikalienlagerbranche wird Betreiber belohnen, die regulatorische Konformität mit zuverlässigen multimodalen Verbindungen kombinieren, die Vorlaufzeiten verkürzen und die Vorhersehbarkeit für nachgelagerte Nutzer verbessern.

Geografische Analyse

Südafrika hielt im Jahr 2025 38,14 %, unterstützt durch neue Flüssigmassenkapazitäten in Durban von 100.000 Kubikmetern, die Chemikalien und Speiseölen gewidmet sind, die vor der Inbetriebnahme hohe Vorvermietungsquoten erreichten und eine stabile Nachfrage nach hafennaher Lagerung signalisierten. Das Land zieht weiterhin multinationale Investitionen in die Chemikalienfertigung an, einschließlich einer 2026 erfolgten Dispersionserweiterung in Durban, die mehrere Teilregionen bedient, was die Nachfrage nach zertifizierter Lagerung in der Nähe von Produktions- und Exportknoten aufrecht erhält. Südafrikas regulatorischer Rahmen für gefährliche chemische Stoffe, der mit GHS Revision 10 übereinstimmt und durch Überwachungspflichten gestärkt wird, setzt eine starke Basis für Konformität im großen Maßstab im afrikanischen Chemikalienlagermarkt. Kenia wird voraussichtlich mit 7,54 % über 2026-2031 wachsen, gestützt durch seine neuen Sonderwirtschaftszonen in Vipingo und Olkaria, die Fertigung per Schiene und Straße mit Mombasa verbinden, eine Struktur, die geprüfte Lageranbieter mit Kühlketten- und Gefahrstoffkapazitäten begünstigt. DHLs BDP-zertifizierter Knotenpunkt in Nairobi ergänzt diese Struktur mit konformer Lagerung und temperaturkontrollierter Verteilung und stärkt Kenias Rolle als Pharmalogistikzentrum für Ostafrika. Nigerias Expansion der vorgelagerten Aktivitäten und das Wachstum der Polymerproduktion schaffen einen Bedarf an flexiblen Tanklagern und Gefahrstofflagerung in der Nähe von Lagos und Port Harcourt, während offline befindliche staatliche Raffinerien die Importabhängigkeit und die damit verbundene Lagerauslastung aufrechterhalten.

In Marokko treiben phosphatgebundene chemische Wertschöpfungsketten die Lagerung von Säuren, Düngemitteln und verwandten Zwischenprodukten an, unterstützt durch integrierte Hafenplattformen an Industriestandorten, die den Durchsatz zu geprüften Einrichtungen im afrikanischen Chemikalienlagermarkt lenken. Äthiopiens Fertigungspolitikprioritäten erweitern weiterhin die Nachfrage nach chemischen Betriebsmitteln in Zement- und Verarbeitungslinien und verstärken den Bedarf an konformer Lagerung und schienengebundenen Knotenpunkten, unterstützt durch nationale Industrieplattformen und staatliche Beteiligungen. Algeriens petrochemische Ambitionen erfordern sichere Bestände an entzündlichen und korrosiven Zwischenprodukten über Raffinerien und Cracker, die mittelfristig in Betrieb gehen, was die Bedeutung hafennaher Lagerknoten zur Unterstützung der Inbetriebnahme und des Dauerbetriebs erhöht. Der Rest Afrikas umfasst neue und expandierende Anlagen an Ost- und Westküsten-Gateways, da Hafen- und Korridormodernisierungen darauf abzielen, Verweildauern zu reduzieren und die Lagerung mit der Binnenverteilung im afrikanischen Chemikalienlagermarkt zu synchronisieren. Zusammen spiegeln diese Geografien eine Konzentration zertifizierter Kapazitäten in Südafrika und einen Beschleunigungspfad in Kenia und Nigeria wider, wo Politik, Investitionen und Nachfrage zusammentreffen, um Lagerfußabdrücke zu gestalten.

Beim Vergleich der Marktdynamiken nutzt Südafrika eine dichte Basis geprüfter Logistikanbieter und schienengebundener Massengutbewegungen, was belastbare Serviceniveaus in Häfen und Ballungsraumknotenpunkten untermauert. Kenias Zonenpolitik, Geothermieenergie und Korridorkonnektivität positionieren es, um Pharma- und Agrarverarbeitungslagerung zu skalieren, die mit BDP- und Gefahrstoffstandards im afrikanischen Chemikalienlagermarkt übereinstimmt. Nigerias Fokus auf nachgelagerte Wertschöpfung intensiviert den Durchsatz für entzündliche und korrosive Ladungen in der Nähe von Lagos, was die Prämie auf geprüfte Einrichtungen mit robustem Brandschutz, Zugangskontrolle und Überwachung erhöht. Im Rest der Region können Betreiber, die konforme Lagerung mit aufkommenden Schienenkorridoren und sicheren Hafenplattformen verbinden, sich durch Zuverlässigkeit und Sicherheitsleistung für den grenzüberschreitenden Chemikalienhandel differenzieren. Diese Bedingungen begünstigen Anbieter, die Konformität dokumentieren und digitale Transparenz integrieren können, um langfristige Verträge im afrikanischen Chemikalienlagermarkt zu gewinnen.

Wettbewerbslandschaft

Der Markt bleibt insgesamt fragmentiert, obwohl hochkonformitäts- und hafenzentrierte Lagersegmente zunehmend unter globalen und zertifizierten Betreibern konsolidieren. Obwohl derzeit fragmentiert, konsolidieren sich hochkonformitäts- und hafenzentrierte Segmente schrittweise. DHL investiert in BDP-zertifizierte Einrichtungen für Biowissenschaften und Gesundheitswesen in Johannesburg und Nairobi und erweitert spezialisierte Lagerung in Südafrika, eine Strategie, die darauf ausgelegt ist, in hochkonformitäts-Vertikalen mit Premium-Serviceniveaus zu führen. CEVA Logistics hat eine Mehrländerplattform aufgebaut, die gefährliche, temperaturkontrollierte und multimodale Lösungen integriert, veranschaulicht durch den sicheren Schienengüterzug zwischen Mosambik und Simbabwe mit verbesserten Containerschlössern und dokumentierter Lieferkette. DP World investiert weiterhin in afrikanische Gateways und Logistikplattformen, die Lagerung mit Binnenzugang verbinden und Hub-Modelle stärken, die mit Tiefwasseranlagen verbunden sind. Diese Schritte erweitern den Pool zertifizierter Lagerung und erhöhen die Betriebsstandards für Anbieter im afrikanischen Chemikalienlagermarkt.

Nischenanbieter differenzieren sich mit cloudbasierten Lagerverwaltungssystemen, automatisierten Bestandskontrollen und modernisiertem Brandschutz, was die Auditbereitschaft für multinationale Kunden stärkt. In Südafrika erstrecken sich SQAS-AFRICA-Audits auf Lagerung, Transport und Auslaufreaktion und werden von globalen Käufern als Zertifizierung für die Lieferantenqualifikation behandelt. Schienengebundene Flüssigmassendienstleistungen bewegen Säuren, Alkohole und Ätzlaugen in großem Maßstab, senken die Kosten pro Tonne und ermöglichen eine höhere Konsistenz für Industriekunden, insbesondere dort, wo Straßenstaus und Routensicherheit Einschränkungen darstellen. Im afrikanischen Chemikalienlagermarkt werden Partnerschaften mit Raffinerien, Agrochemikalienproduzenten und Pharmaunternehmen genutzt, um Durchsatz für dedizierte Buchten zu sichern und Lagerlösungen gemeinsam zu entwickeln, die Gefahrenprofilen entsprechen. Betreiber, die Kennzeichnung, Überwachung und Dokumentation integrieren, um GHS-Anforderungen und Kundenauditprotokolle zu erfüllen, sind am besten positioniert, um langfristige, margenstarke Verträge zu gewinnen.

Globale Spediteure und Logistikplattformen stellen fest, dass sie zwar internationale Gefahrgutcodes einhalten, aber Servicemodelle anpassen müssen, um lokale Regeln und Inspektionspraktiken zu berücksichtigen. Dies fördert eine Premium-Ebene von Anbietern, die in Schulungen, Sicherheitsbestandsplanung und Redundanz für kritische Ausrüstung investieren, was das Zwischenfallrisiko reduziert und die Zuverlässigkeit verbessert. Da Tiefwassererweiterungen und Logistikparks in Betrieb gehen, wird der afrikanische Chemikalienlagermarkt wahrscheinlich um geprüfte Knotenpunkte mit multimodalem Zugang, validierten Kühlräumen und robusten HAZMAT-Protokollen konsolidieren. Hafenzentrierte Erweiterungen ziehen auch Wertschöpfungsketten in integrierte Zonen, wo Lagerung direkt mit Zoll und Binnenverteilung verbunden ist, was die Vorlaufzeiten für regulierte Ladungen verkürzt. Zusammen deuten diese Schritte auf ein reifendes Wettbewerbsfeld hin, das Rückverfolgbarkeit, Sicherheit und dokumentierte Konformität schätzt.

Marktführer im afrikanischen Chemikalienlagermarkt

DHL Group

BDP International

CEVA Logistics

Aramex

Rhenus Logistics

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: NEXTCHEM sicherte sich einen Vertrag über 485 Millionen Euro (570,51 Millionen USD) zur Lieferung von Lizenzierung, Prozessdesign und kritischer Ausrüstung für drei weltmaßstäbliche Komplexe in Westafrika, die Wasserstoff, Ammoniak, Harnstoff und eine kombinierte Ammoniak-Methanol-Einheit umfassen.

- März 2026: DHL Supply Chain und Saudi Aramco gründeten ASMO, ein Gemeinschaftsunternehmen, das automatisierte, KI-gestützte Beschaffungs- und Logistikknotenpunkte für Energie- und Chemikalienkundschaft in der MENA-Region einführen wird, mit schrittweiser Expansion in das subsaharische Afrika.

- November 2025: Honeywell kündigte Technologie und Katalysatoren an, um die Raffineriekapazität Nigerias bis 2028 auf 1,4 Millionen Barrel pro Tag zu erweitern und 750.000 Tonnen pro Jahr Propylen über Oleflex hinzuzufügen, was die gesamte Polypropylenproduktion auf 2,4 Millionen Tonnen pro Jahr erhöht.

- November 2025: DHL verpflichtete sich zu über 300 Millionen Euro (352,9 Millionen USD), um die Logistik im subsaharischen Afrika zu stärken, einschließlich BDP-zertifizierter Einrichtungen für Biowissenschaften in Johannesburg und Nairobi sowie erweiterter spezialisierter Lagerung und Gateways.

Umfang des Berichts über den afrikanischen Chemikalienlagermarkt

Der Bericht über den afrikanischen Chemikalienlagermarkt ist segmentiert nach Lagertyp (Allgemeine Lagerhaltung, Speziallager für Chemikalien, Gefahrstofflager und temperaturkontrollierte Chemikalienlager), nach Chemikalientyp (Entzündliche Flüssigkeiten, Korrosiva, Toxische Substanzen, Oxidationsmittel und Sonstige), nach Endverbraucherbranche (Herstellung von Basischemikalien, Herstellung von Spezialchemikalien, Pharmazeutika und Biowissenschaften, Agrochemikalien, Farben, Beschichtungen und Klebstoffe, Lebensmittel- und Rationsadditive, Öl und Gas / Petrochemikalien und Sonstige) sowie nach Geografie (Nigeria, Marokko, Kenia, Südafrika, Äthiopien, Algerien und Rest Afrikas). Die Marktprognosen werden in Wert (USD) angegeben.

| Allgemeine Lagerhaltung |

| Speziallager für Chemikalien |

| Gefahrstofflager |

| Temperaturkontrollierte Chemikalienlager |

| Entzündliche Flüssigkeiten |

| Korrosiva |

| Toxische Substanzen |

| Oxidationsmittel |

| Sonstige |

| Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien |

| Pharmazeutika und Biowissenschaften |

| Agrochemikalien |

| Farben, Beschichtungen und Klebstoffe |

| Lebensmittel- und Rationsadditive |

| Öl und Gas / Petrochemikalien |

| Sonstige |

| Nigeria |

| Marokko |

| Kenia |

| Südafrika |

| Äthiopien |

| Algerien |

| Rest Afrikas |

| Nach Lagertyp | Allgemeine Lagerhaltung |

| Speziallager für Chemikalien | |

| Gefahrstofflager | |

| Temperaturkontrollierte Chemikalienlager | |

| Nach Chemikalientyp | Entzündliche Flüssigkeiten |

| Korrosiva | |

| Toxische Substanzen | |

| Oxidationsmittel | |

| Sonstige | |

| Nach Endverbraucherbranche | Herstellung von Basischemikalien |

| Herstellung von Spezialchemikalien | |

| Pharmazeutika und Biowissenschaften | |

| Agrochemikalien | |

| Farben, Beschichtungen und Klebstoffe | |

| Lebensmittel- und Rationsadditive | |

| Öl und Gas / Petrochemikalien | |

| Sonstige | |

| Nach Land | Nigeria |

| Marokko | |

| Kenia | |

| Südafrika | |

| Äthiopien | |

| Algerien | |

| Rest Afrikas |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des afrikanischen Chemikalienlagermarktes bis 2031?

Die Größe des afrikanischen Chemikalienlagermarktes wird voraussichtlich bis 2031 0,56 Milliarden USD erreichen und über 2026-2031 mit einem CAGR von 6,4 % wachsen.

Welche Segmente führen die Nachfrage im afrikanischen Chemikalienlagermarkt an?

Speziallager für Chemikalien führten im Jahr 2025 mit 37,41 %, und Pharmazeutika und Biowissenschaften waren der größte Endverbraucher mit 34,61 %, unterstützt durch BDP-konforme Kühlkettenlagerung.

Welche Geografien sind für den afrikanischen Chemikalienlagermarkt am wichtigsten?

Südafrika führte im Jahr 2025 mit 38,14 %, während Kenia mit 7,54 % über 2026-2031 als das am schnellsten wachsende Land prognostiziert wird, gestützt durch neue Sonderwirtschaftszonen und Korridorkonnektivität.

Wie gestalten Hafen- und Logistikinvestitionen den afrikanischen Chemikalienlagermarkt?

Neue Kapazitäten in Durban sowie DP Worlds Investitionen in Dakar, Daressalam und Banana ermöglichen integrierte Lagerung mit Binnenzugang und besserer Ladungstransparenz.

Welche regulatorischen Aktualisierungen sind für den afrikanischen Chemikalienlagermarkt am wichtigsten?

Die Einführung von GHS Revision 10 in Südafrika und damit verbundene Überwachungsmandate erhöhen Sicherheits- und Dokumentationsstandards, die grenzüberschreitende Beschaffung und Audits beeinflussen.

Welche Endverbraucherbranche wird im afrikanischen Chemikalienlagermarkt am schnellsten wachsen?

Pharmazeutika und Biowissenschaften werden voraussichtlich mit 7,42 % während 2026-2031 wachsen, angetrieben durch Lokalisierung und konforme Kühlkettenverteilung.

Seite zuletzt aktualisiert am: