Afghanistan Telecom MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

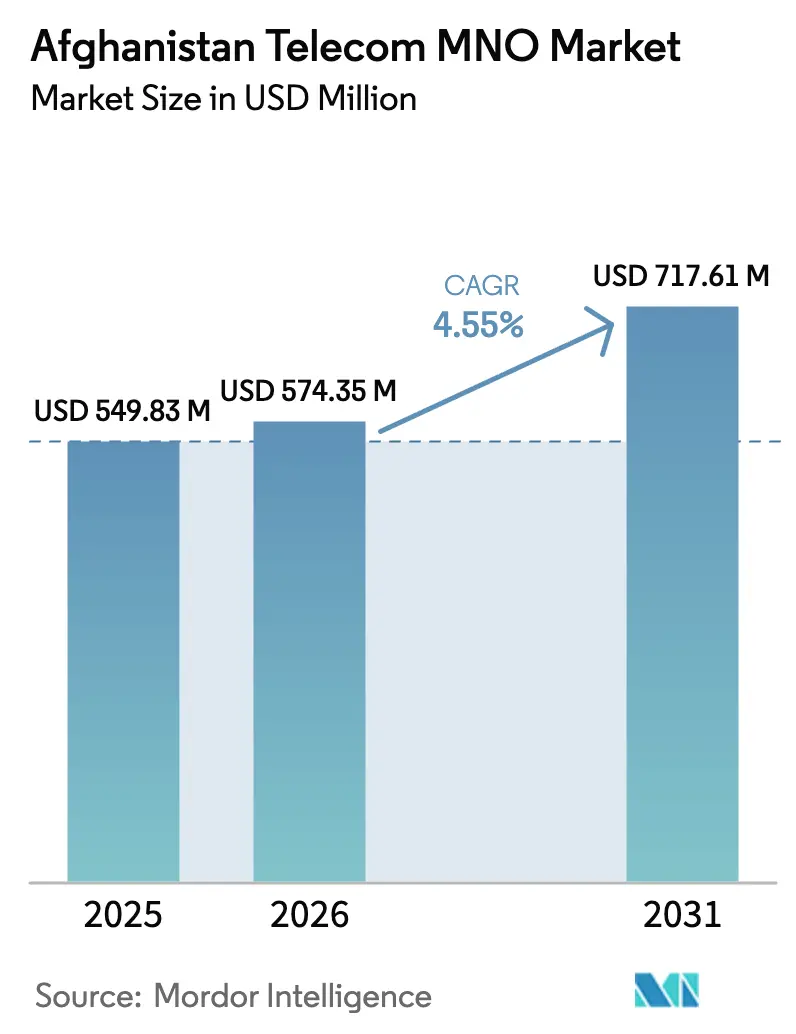

| Marktgröße im Basisjahr (2025) | 549.83 Millionen US-Dollar |

| Marktgröße (2026) | 574.35 Millionen US-Dollar |

| Marktgröße (2031) | 717.61 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.55% CAGR |

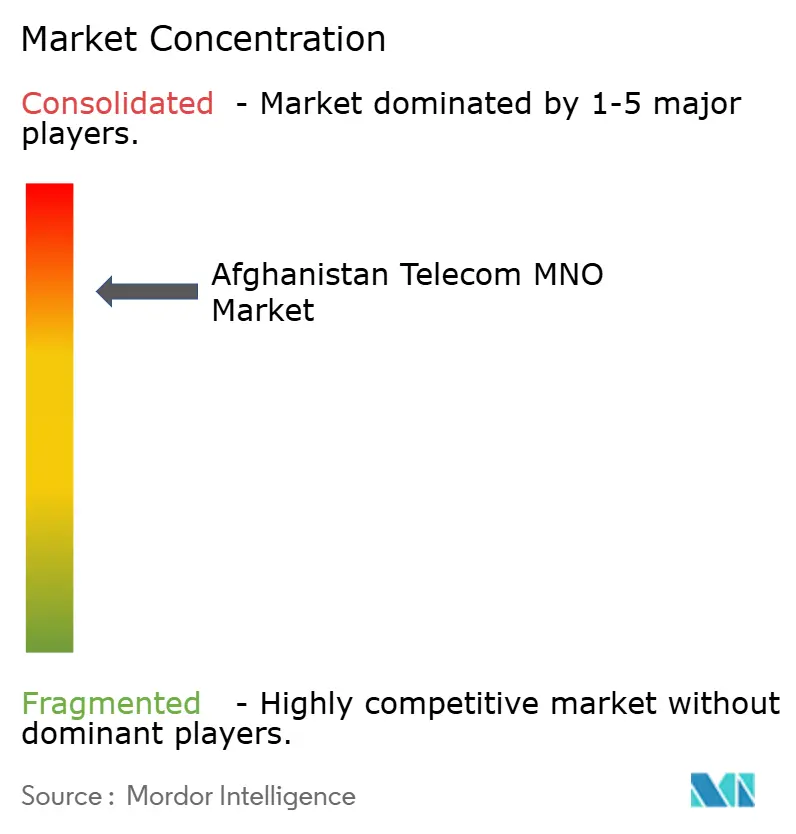

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afghanistan Telecom MNO Marktanalyse von Mordor Intelligence

Die Größe des Afghanistan Telecom MNO Marktes wird im Jahr 2026 auf 574,35 Millionen USD geschätzt, ausgehend von einem Wert von 549,83 Millionen USD im Jahr 2025, mit Prognosen für 2031 von 717,61 Millionen USD, was einem Wachstum von 4,55 % CAGR über den Zeitraum 2026–2031 entspricht.

Die steigende Nachfrage nach mobilem Breitband, anhaltendes Bevölkerungswachstum und das Fehlen geeigneter Festnetzalternativen halten das Gesamtnutzungsniveau hoch, auch wenn das Betriebsumfeld komplex bleibt. Die Einführung von 4G-fähigem Spektrum im 1800-MHz-Band, grenzüberschreitende Glasfaserrouten, die die Kosten für internationale Bandbreite senken, sowie politische Unterstützung für den universellen Zugang bilden gemeinsam die Grundlage für die nächste Phase des Netzausbaus. [1]TOLO News, "Staatliches Telekommunikationsunternehmen gewinnt Spektrumsvergabe-Auktion," toloNews.com Betreiber priorisieren weiterhin Investitionen in städtische Knotenpunkte, wo der durchschnittliche Umsatz pro Nutzer (ARPU) höher ist, doch regulatorische Subventionen treiben die Abdeckung tiefer in unterversorgte Provinzen. [2]Ariana News, "450 neue Telekommunikationsstandorte sollen im Land gebaut werden," ariananews.af Die wachsende Nachfrage nach datenzentrierten Anwendungen, kombiniert mit erschwinglichen chinesischen Smartphones und gebündelten Finanzierungsplänen, verändert die Nutzungsmuster weg von herkömmlichen Sprach- und SMS-Diensten hin zu Hochbreitbanddiensten. Der Afghanistan Telecom MNO Markt tritt daher in den Prognosezeitraum ein, der auf ein stetiges, angebotsseitig begrenztes Wachstum ausgerichtet ist, anstatt auf eine nachfrageseitige Sättigung.

Wichtigste Erkenntnisse des Berichts

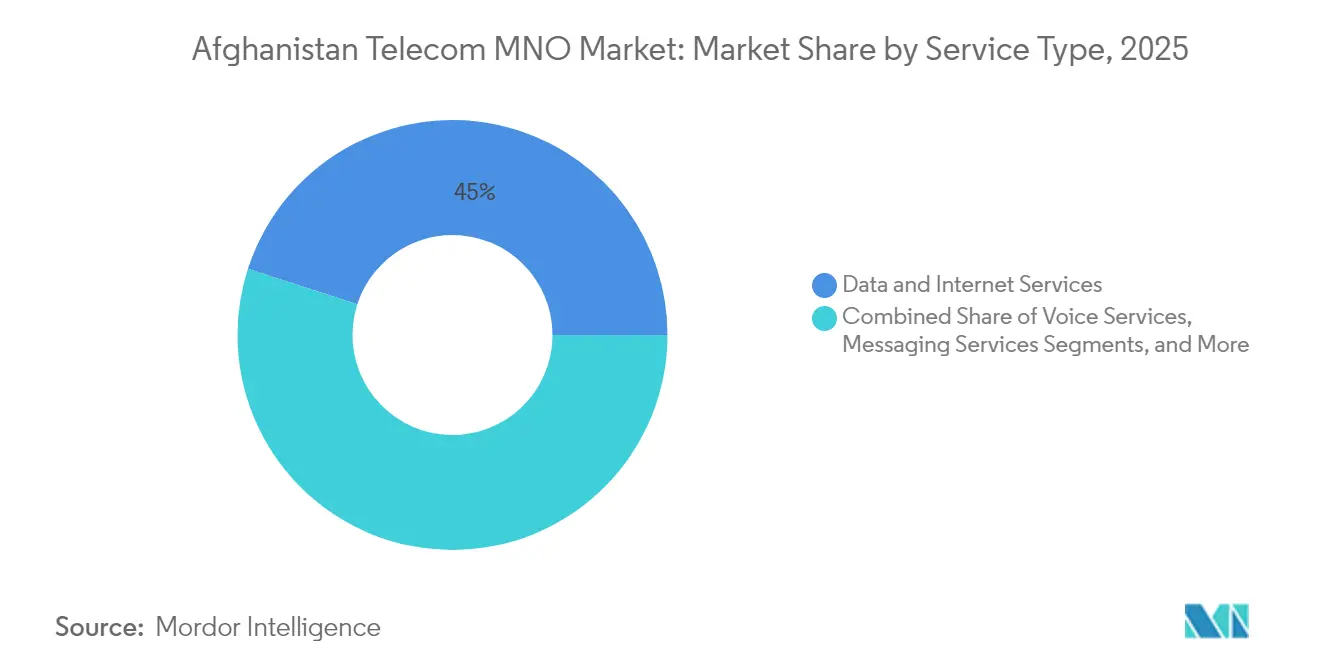

- Nach Dienstleistungsart führten Daten- und Internetdienste mit einem Anteil von 45,02 % am Afghanistan Telecom MNO Markt im Jahr 2025, während IoT- und M2M-Dienste bis 2031 voraussichtlich mit einem CAGR von 4,58 % wachsen werden.

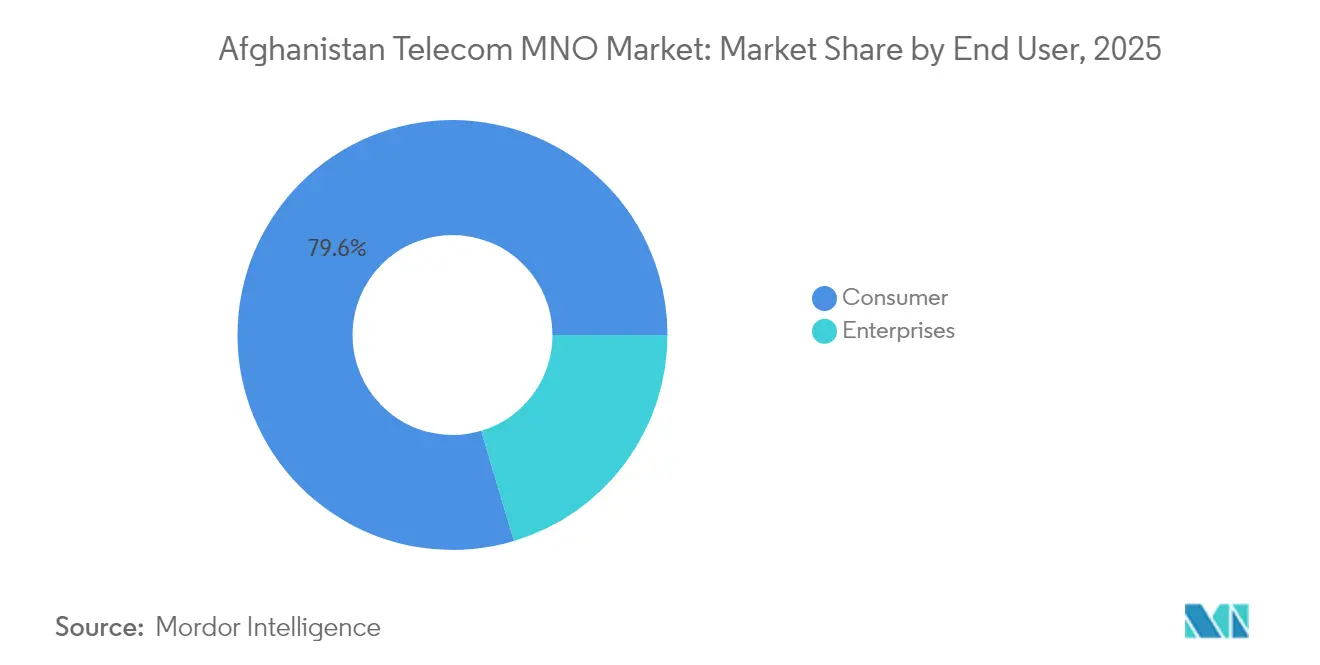

- Nach Endnutzer entfiel auf das Verbrauchersegment im Jahr 2025 ein Anteil von 79,62 % an der Größe des Afghanistan Telecom MNO Marktes, während das Unternehmenssegment mit einem CAGR von 5,03 % bis 2031 das schnellste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Afghanistan Telecom MNO Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Freigabe von 4G/5G-fähigem Spektrum beschleunigt die Nutzung von mobilem Breitband | +1.2% | National, mit frühen Gewinnen in Kabul, Herat, Kandahar | Mittelfristig (2–4 Jahre) |

| Erschwinglichkeit von Smartphones und Bündelung durch chinesische OEM treibt die Datennutzung an | +0.8% | Städtische Zentren, die sich auf halbstädtische Gebiete ausweiten | Kurzfristig (≤ 2 Jahre) |

| Subventionen des staatlichen Universalzugangsfonds für ländliche Standorte | +0.6% | Ländliche Provinzen, insbesondere im Norden und Osten | Langfristig (≥ 4 Jahre) |

| Digitalisierung von Unternehmen und Cloud-Einführung steigern dedizierte Konnektivität | +0.5% | Großstädte mit Konzentration wirtschaftlicher Aktivitäten | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Glasfaserverbindungen nach Pakistan und in die zentralasiatischen Republiken senken internationale Transitkosten drastisch | +0.4% | Grenzprovinzen mit Ausstrahlungseffekten auf das nationale Backbone-Netz | Langfristig (≥ 4 Jahre) |

| LEO-Satelliten-Backhaul-Tests erschließen entlegene Versorgungslücken | +0.3% | Abgelegene Gebirgsregionen und konfliktbetroffene Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Freigabe von 4G/5G-fähigem Spektrum beschleunigt die Nutzung von mobilem Breitband

Der Kauf von 2×5 MHz im 1800-MHz-Band durch Afghan Telecom für 17,2 Millionen USD setzte einen Maßstab für künftige Auktionen, die zusätzliche 2100-MHz- und 2600-MHz-Blöcke freischalten werden, die für LTE-Advanced-Dienste erforderlich sind. [3]TOLO News, "Afghanistan und China sollen durch ein Glasfasernetz verbunden werden," toloNews.com Zusätzliche Kapazitäten ermöglichen es den Betreibern, schwereren Datenverkehr auf Spektrum zu verlagern, das besser für Breitband geeignet ist, was die Geschwindigkeiten verbessert und die Überlastung in Kabul, Herat und Kandahar reduziert. Eine höhere Netzqualität wirkt sich direkt auf die Datenmonetarisierung aus, da bereits 80,9 % der Verbindungen als breitbandfähig eingestuft sind. Der Wettbewerbsdruck nimmt ebenfalls zu: Etisalat Afghanistan, gestützt durch den Kauf von 15 MHz Spektrum durch die Muttergesellschaft e&, zwingt Konkurrenten dazu, Qualität und Abdeckung anzupassen. Insgesamt erhöhen Spektrumfreigaben das Potenzial zur Servicedifferenzierung, heben die ARPU-Obergrenzen in städtischen Zentren an und verringern das Kapitalrisiko für ländliche Rollouts durch die Steigerung der Kapazität pro Standort.

Erschwinglichkeit von Smartphones und Bündelung durch chinesische OEM treibt die Datennutzung an

Aggressive Preisgestaltung durch Vivo, Xiaomi, Huawei und Oppo hat die durchschnittlichen Einzelhandelspreise für 4G-fähige Modelle auf AFN 39.130 (450 USD) und darunter gedrückt. Betreiber ergänzen den Hardware-Vorstoß mit Finanzierungsplänen und Prepaid-Datenpaketen, die eine sofortige Breitbandnutzung nach der Aktivierung der Geräte fördern. Das Ergebnis ist ein Anstieg der mobilen Internetnutzer um 6,3 % im Jahresvergleich auf 13,2 Millionen im Jahr 2025, was den adressierbaren Pool für digitale Mehrwertdienste erheblich erweitert. Der Wandel beschleunigt auch die Migration von USSD-basierten Transaktionen hin zu App-basierten Mobile-Money-Plattformen und vergrößert die Umsatzmöglichkeiten im Finanzdienstleistungsbereich. Da die Durchdringung über Kabul hinaus in halbstädtische Bezirke zunimmt, festigen Daten- und Internetdienste ihre Führungsposition im Afghanistan Telecom MNO Markt und stärken den Umsatzmix gegenüber dem sprachlastigen Wettbewerb.

Subventionen des staatlichen Universalzugangsfonds für ländliche Standorte

Das Subventionsprogramm der ATRA hat 450 neue Basisstationsrollouts mit Priorität in Bezirken ohne jegliches Signal vorgesehen, was die Amortisationszeit für Türme verkürzt, die sich andernfalls nie rentieren würden. Die Kapitalunterstützung gleicht sicherheitsbedingte Bauaufschläge aus, insbesondere in den gebirgigen nördlichen Provinzen, wo Transport- und Schutzkosten die regionalen Durchschnittswerte übersteigen. Frühere Runden haben bereits Glasfaser in 16 Bezirke verlegt, die zuvor überhaupt keine Telefonie hatten, und damit die potenzielle Kundenbasis für jeden Betreiber erweitert, der auf subventionierten Masten kooperiert. Ländliche Konnektivität stimuliert ergänzende wirtschaftliche Vorteile wie die Entdeckung landwirtschaftlicher Preise und Fernunterricht, was indirekt die Erschwinglichkeit von Abonnements stärkt. Langfristig verringert die subventionsgetriebene Standortdichte die städtisch-ländliche Leistungslücke und positioniert eine landesweite 4G-Abdeckung als realistisches Ziel statt als angestrebte politische Aussage.

Digitalisierung von Unternehmen und Cloud-Einführung steigern dedizierte Konnektivität

Der Unternehmensverkehr steigt parallel zu Afghanistans wachsender Rolle als Korridor zwischen Zentral- und Südasien, was den Bedarf an zuverlässiger Konnektivität in den Bereichen Logistik, Finanzen und Geschäftsprozessauslagerung erhöht. Die Carrier-Wholesale-Abteilung von Etisalat Afghanistan bietet nun private APNs, Content-Delivery-Knoten und flexible Abrechnung für Unternehmenskunden an, die garantierte Betriebszeiten fordern. [4]Etisalat Afghanistan, "Carrier & Wholesale," etisalat.af Diese Premium-Angebote erschließen ein Kundensegment, das einen höheren ARPU im Austausch für symmetrische Bandbreite und Servicevereinbarungen toleriert. Da lokale Unternehmen Back-Office-Workloads in Cloud-Infrastrukturen verlagern, treibt der Bedarf an stabilen Hochkapazitätsverbindungen die Nachfrage nach Mietleitungen und dediziertem LTE an. Der Unternehmensanteil am Afghanistan Telecom MNO Markt wächst daher kontinuierlich und schafft antizyklische Einnahmequellen, die weniger dem Verbraucherpreiswettbewerb ausgesetzt sind, was die CAGR-Prognose von 5,11 % für das Segment untermauert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Sicherheitsrisiken erhöhen OPEX und CAPEX des Netzes | -1.8% | Landesweit, mit gravierenden Auswirkungen in den südlichen und östlichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Extrem niedriger ARPU begrenzt den ROI für neue Technologie- Rollouts | -1.1% | Ländliche und einkommensschwache städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Geschlechtsspezifische Nutzungsbeschränkungen verkleinern die adressierbare Basis | -0.7% | Konservative ländliche Gebiete und Taliban-kontrollierte Regionen | Langfristig (≥ 4 Jahre) |

| Sanktionsbedingte Verzögerungen bei der Ausrüstungseinfuhr und Kostenüberschreitungen | -0.9% | Nationale Infrastrukturprojekte und Netzausbau | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Sicherheitsrisiken erhöhen OPEX und CAPEX des Netzes

Die ATRA verzeichnete 28 zerstörte Türme in einem Quartal des Jahres 2024, nach 301 Turmverlusten im Wert von 1 Million USD im Vorjahr. Jeder Vorfall zwingt Betreiber, für doppelte Hardware, bewaffnete Wachleute und schnelle Reparaturteams zu budgetieren, was die Betriebskosten pro Standort weit über regionale Benchmarks treibt. Die Kapitalvertiefung verlangsamt sich folglich, da Mittel für Ersatz statt für Neuerschließung umgeleitet werden. Anhaltende Ausfälle untergraben auch das Vertrauen der Verbraucher, erhöhen die Abwanderungsrate und belasten die Margen. Während die Sicherheitslage je nach Provinz schwankt, ist der Nettoeffekt ein struktureller Kostenüberhang, der den CAGR des Afghanistan Telecom MNO Marktes belastet.

Extrem niedriger ARPU begrenzt den ROI für neue Technologie-Rollouts

Fünf nationale Betreiber konkurrieren in einem preissensiblen Umfeld, in dem das verfügbare Einkommen zu den niedrigsten in Asien gehört. Tarifkriege halten den ARPU unter dem Niveau, das für eine weitverbreitete 5G-Einführung erforderlich wäre, insbesondere in dünn besiedelten Bezirken. Begrenzter Umsatzspielraum schränkt die Möglichkeit ein, Endgeräte zu subventionieren oder eine Verdichtung mit kleinen Zellen einzusetzen, was die Migration von älteren 3G-Schichten verlangsamt. Das Muster verstärkt sich selbst: Geringere Netzqualität unterdrückt die Zahlungsbereitschaft und schränkt die Reinvestitionskapazität weiter ein. Solange die Kaufkraft nicht wesentlich steigt oder die Dienstleistungsbündelung neue Wertpools erschließt, wird die ARPU-Schwäche die Expansionsdynamik der Marktgröße des Afghanistan Telecom MNO Marktes weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: datenzentrierte Nutzung verändert den Umsatzmix

Daten- und Internetdienste erzielten im Jahr 2025 einen Anteil von 45,02 % am Afghanistan Telecom MNO Markt, was den beschleunigten Wandel des Landes hin zu mobilem Breitband widerspiegelt. Verbraucher wenden sich sozialen Medien, Video-Streaming und mobilen Geldbörsen zu, die robuste paketvermittelte Verbindungen erfordern, was ein stetiges Verkehrswachstum antreibt und Netzaufrüstungsargumente untermauert. Sprachminuten bleiben in ländlichen Regionen unverzichtbar, stagnieren jedoch wertmäßig, da Over-the-Top (OTT)-Anwendungen die traditionelle Nutzung abschöpfen. Auch die Nachrichtendiensterlöse gehen zurück, da Nutzer App-basierte Lösungen mit umfangreicheren Funktionen bevorzugen. Im Unternehmenskontext entwickeln sich IoT-Einsätze für die Überwachung der Landwirtschaft, Flottentracking und Energiemessung als das am schnellsten wachsende Dienstleistungssegment mit einem CAGR von 4,58 %, wenn auch von einer kleinen Basis aus. Die Marktgröße des Afghanistan Telecom MNO Marktes für IoT-Konnektivität bleibt bescheiden, signalisiert jedoch künftiges Diversifizierungspotenzial, sobald Geräte-Ökosysteme reifen und provinzielle Datenvorschriften sich stabilisieren.

Die eingehende Pipeline von OTT- und PayTV-Plattformen positioniert Premium-Video als eine Nischen-, aber wachsende Umsatzlinie, die hauptsächlich durch Defizite bei der Inhaltslokalisierung und Variabilität der Bandbreite auf der letzten Meile eingeschränkt wird. Betreiber experimentieren daher mit partnergebündelten Streaming-Pässen, die Datengebühren in Nebenzeiten minimieren, um Überlastungen zu bewältigen. Sonstige Dienste, einschließlich internationalem Roaming und unternehmensweiten Sicherheitsüberlagerungen, profitieren von Afghanistans neuen grenzüberschreitenden Glasfaserkorridoren, die die Transitlatenz und -kosten drastisch senken. Insgesamt mäßigt der sich entwickelnde Dienstleistungsmix die Umsatzvolatilität, indem er hochvolumige Verbraucherdaten mit geringvolumiger, margenstarker Unternehmenskonnektivität ausbalanciert, was die Nachhaltigkeit des Afghanistan Telecom MNO Marktes stärkt.

Nach Endnutzer: sich verändernde Unternehmensnachfrage unterstützt Premium-Segmente

Das Verbrauchersegment repräsentierte im Jahr 2025 79,62 % der Größe des Afghanistan Telecom MNO Marktes, gestützt durch grundlegende Sprach- und schnell wachsende Datenanforderungen bei 22,3 Millionen SIM-Verbindungen. Die Haushaltsnutzung steigt am schnellsten in Kabul, Herat und Mazar-e-Sharif, wo die Erschwinglichkeit von Smartphones erheblich gestiegen ist. Die Umsatzelastizität bleibt jedoch begrenzt, da Prepaid-Tarife dominieren und die Preispunkte mit begrenzten Einkommensniveaus übereinstimmen müssen. Infolgedessen suchen Betreiber Margenentlastung im Unternehmenssegment, das bis 2031 mit einem CAGR von 5,03 % wächst, da afghanische Unternehmen Lieferketten und Kundenbindungskanäle digitalisieren.

Innerhalb der Unternehmen setzen Branchen wie Logistik und Einzelhandel auf dedizierte Konnektivität und priorisieren niedrige Latenz für das Bestandsmanagement und die Akzeptanz kontaktloser Zahlungen. Grenzüberschreitende Handelsorganisationen sind auf zuverlässige Verbindungen zu benachbarten Märkten angewiesen und nutzen Afghanistans verbesserten Status als Transitknotenpunkt, um regionale Datenrouten auszuhandeln. Managed-Services-Pakete, die Cloud-Zugang, Cybersicherheit und einheitliche Kommunikation integrieren, heben die durchschnittlichen Ausgaben weit über das Verbraucherniveau. Folglich steigt der Marktanteil des Afghanistan Telecom MNO Marktes für Unternehmensdienste Jahr für Jahr, mildert die ARPU-Kompression anderswo und ermutigt Netzbetreiber, weiterhin in Glasfaser-Backhaul und Metro-Ethernet-Überlagerungen zu investieren.

Geografische Analyse

Städtische Bezirke, angeführt von Kabul, Herat und Kandahar, genießen eine nahezu universelle 3G- und sich schnell ausbreitende 4G-Abdeckung, die Datengeschwindigkeiten liefert, die innerhalb Südasiens wettbewerbsfähig sind. Diese Knotenpunkte machen einen überproportionalen Anteil des Afghanistan Telecom MNO Marktes aus, da sie dichte Bevölkerungen, höhere Pro-Kopf-Einkommen und eine Konzentration von Unternehmenskunden beherbergen. Betreiber setzen daher zunächst Carrier-Grade-Redundanz und Spektrum-Refarming in diesen Städten ein, bevor sie Upgrades auf Städte zweiter Ordnung ausweiten. Im Gegensatz dazu sind ländliche Bezirke, insbesondere in den südlichen und östlichen Gürteln, noch immer auf veraltete 2G/3G-Schichten angewiesen oder haben überhaupt keinen Dienst, was eine digitale Kluft verstärkt, die den nationalen Durchschnitts-ARPU unterdrückt.

Grenzüberschreitende Glasfaserintegration verändert Afghanistans geografische Relevanz erheblich. Die 50-Millionen-USD-Verbindung durch den Wakhan-Korridor nach China und die 700 km lange TAPI-Route in Richtung Turkmenistan, Usbekistan und Pakistan senken die Transitkosten für internationale Bandbreite um bis zu 60 % und schaffen neue Großhandels-Einnahmekanäle, die direkt den nationalen Netzbetreibern zugutekommen. Schätzungen zufolge könnten die Transitgebühren jährlich über 60 Millionen USD betragen, eine Zahl, die im Verhältnis zu den aktuellen inländischen Abonnementerlösen bedeutsam ist. Provinzen, die von diesen Kabeln durchquert werden, insbesondere Badakhshan und Kandahar, profitieren von ergänzenden Vorteilen durch verbesserte Kapazität auf der letzten Meile, was die Servicequalität für lokale Nutzer steigert und die Einführung von E-Commerce durch kleine Unternehmen stimuliert.

Sicherheitsbedingte Ausfälle verzerren jedoch die provinziellen Leistungskennzahlen. Ghazni veranschaulicht die Herausforderung: In nur 2 von 18 Bezirken wurde ein angemessener Mobilfunkdienst verzeichnet, obwohl mehrere subventionsgetriebene Türme in Betrieb gegangen sind. Betreiber wägen CAPEX gegen erhöhte Risikoprämien ab, was die Expansion in konfliktreichen Zonen einschränkt, es sei denn, direkte staatliche Unterstützung gleicht die Bedrohung aus. Dieses variable Risikokalkül erzeugt ein Flickenteppich-Muster von Konnektivitätsniveaus, das weniger auf die Bevölkerungsdichte als auf die Sicherheitsintensität abgebildet wird. Die daraus resultierende geografisch bedingte Segmentierung setzt der kurzfristigen Marktdurchdringungsrate eine Obergrenze und macht den Afghanistan Telecom MNO Markt weiterhin von Universalzugangsfonds und öffentlich-privaten Partnerschaften abhängig, um die Lücke zu schließen.

Wettbewerbslandschaft

Fünf landesweite Betreiber – Afghan Wireless Communication Company (AWCC), Roshan, Etisalat Afghanistan, Afghan Telecom und ATOMA – konkurrieren mit weitgehend überlappenden Versorgungsgebieten, wobei jeder unterschiedliche Positionierungshebel verfolgt. AWCC nutzt 750 Millionen USD an kumulierten Infrastrukturausgaben, um die breiteste ländliche Reichweite zu bieten, während Roshan sich durch soziales Engagement nach der Erlangung der B-Corp-Zertifizierung differenziert. Etisalat Afghanistan, gestärkt durch den 15-MHz-Spektrumkauf von e&, zielt auf Stadtnutzer mit höherem Durchsatz bei 4G und unternehmensorientierten Lösungen ab. Afghan Telecom behält staatliche Unterstützung und ein Universaldienstmandat, das den Zugang zu Subventionspools erleichtert und es ermöglicht, die Abdeckung in abgelegene Bezirke zu niedrigeren effektiven Kosten auszuweiten.

Die Marktstruktur wurde enger, als MTN seinen 40-prozentigen Anteil veräußerte und im April 2025 Vermögenswerte an ATOMA übertrug. Der neu aufgestellte Betreiber erbt ein beträchtliches Spektrum, muss jedoch unter einem neuen Management-Regime eine Neupositionierung vornehmen und das Kundenvertrauen wiederherstellen. Die Konsolidierung reduzierte das Feld, behielt jedoch fünf Akteure bei, was ein Wettbewerbsgleichgewicht fördert, das ausreicht, um Preiserhöhungen einzudämmen, während die für die Netzmodernisierung erforderlichen Skaleneffekte erhalten bleiben. Der strategische Fokus konvergiert auf drei Themen: Beschleunigung des 4G-Rollouts, Monetarisierung grenzüberschreitender Großhandelsrouten und Skalierung mobiler Finanzdienstleistungen zu einer quasi-bankähnlichen Plattform für die Bevölkerung ohne Bankzugang.

Betriebliche Resilienz bleibt ein zentraler Wettbewerbsvorteil. Betreiber, die Standorte mit erneuerbaren Energiesicherungen und Fernüberwachungstechnologien für Türme ausstatten, reduzieren Ausfallzeiten und verbessern Servicequalitätskennzahlen, die Verbraucher zunehmend über crowdgesourcte Geschwindigkeitstest-Apps verfolgen. Der Afghanistan Telecom MNO Markt belohnt daher Betreiber, die Kostendisziplin mit differenzierten Serviceschichten verbinden können, und stellt sicher, dass die Marktführerschaft von der Ausführungsgeschwindigkeit abhängt und nicht allein vom schieren Kapitaleinsatz.

Marktführer im Afghanistan Telecom MNO Markt

Afghan Wireless Communication Company (AWCC)

Roshan (TDCA)

Etisalat Afghanistan

Salaam Telecom (Afghan Telecom)

ATOMA (MTN Afghanistan)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: MTN verließ offiziell Afghanistan und übertrug sein Netz an ATOMA, was das Ende einer 18-jährigen Präsenz markierte und eine neue Wettbewerbsära unter lokaler Führung einleitete.

- Februar 2024: Afghanistan beglich 627 Millionen USD an Stromschulden gegenüber benachbarten Lieferanten und verbesserte damit die Netzstabilität, die für einen kontinuierlichen Telekommunikationsbetrieb unerlässlich ist.

Berichtsumfang des Afghanistan Telecom MNO Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Afghanistan Telecom MNO Marktes?

Der Markt wird im Jahr 2026 auf 574,35 Millionen USD geschätzt.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt zwischen 2026 und 2031 mit einem CAGR von 4,55 % wächst.

Welche Dienstleistungsart führt derzeit den Umsatzanteil an?

Daten- und Internetdienste führen mit einem Anteil von 45,02 %.

Welches Endnutzersegment wächst am schnellsten?

Das Unternehmenssegment wächst mit einem CAGR von 5,03 %.

Welcher Faktor schränkt die Netzausbaukosten am stärksten ein?

Anhaltende Sicherheitsrisiken, die CAPEX und OPEX in die Höhe treiben.

Welches jüngste grenzüberschreitende Projekt senkt die internationalen Transitkosten?

Die Glasfaserverbindung durch den Wakhan-Korridor nach China.

Seite zuletzt aktualisiert am: