Marktgröße und Marktanteil für Arbeitsbühnen

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

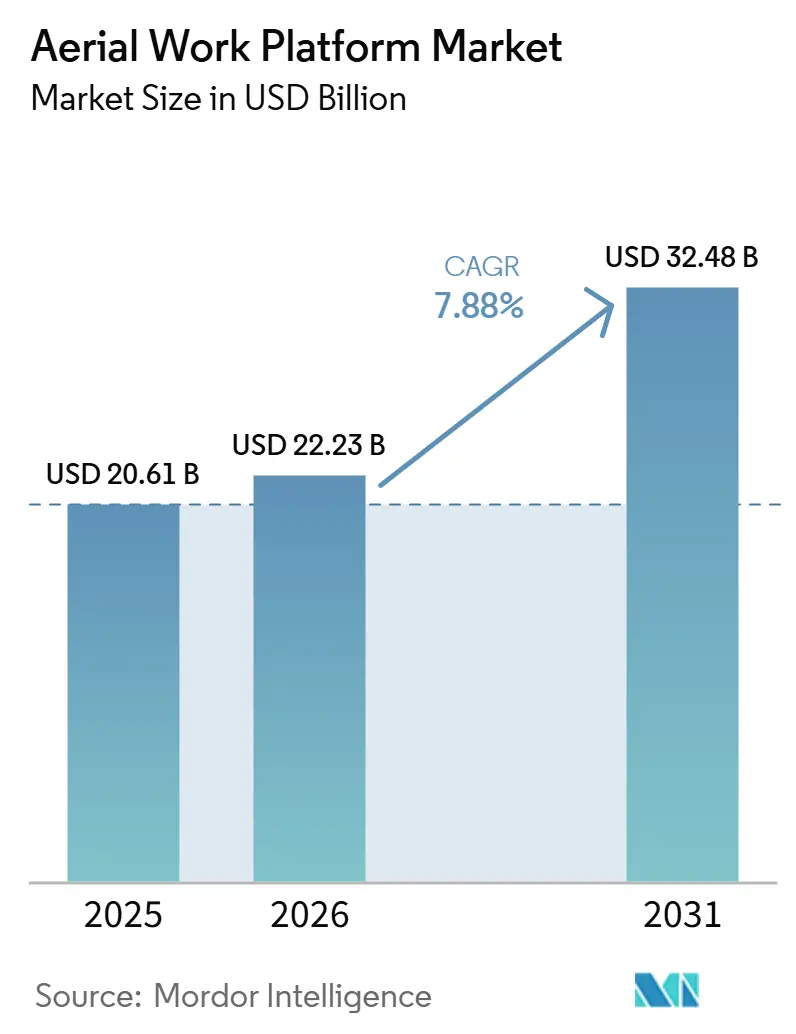

| Marktgröße (2026) | 22.23 Milliarden US-Dollar |

| Marktgröße (2031) | 32.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Arbeitsbühnen von Mordor Intelligence

Die Marktgröße für Arbeitsbühnen wird voraussichtlich von 20,61 Milliarden USD im Jahr 2025 auf 22,23 Milliarden USD im Jahr 2026 wachsen und bis 2031 eine Größe von 32,48 Milliarden USD erreichen, bei einer CAGR von 7,88 % im Zeitraum 2026–2031. Steigende Mietdurchdringung, strengere Arbeitssicherheitsvorschriften auf Baustellen sowie umfangreiche Großprojekte im Bauwesen sind die wesentlichen Triebkräfte dieser Entwicklung. Die Nachfrage profitiert zudem von der raschen Vertikalisierung von Lagerhäusern; Amazon betreibt mehrere Mega-Lagerhäuser mit einer Fläche von über 185.000 m² und hat weitere in Planung, von denen viele mehrere Zwischengeschosse mit einer Höhe von über 9,75 m aufweisen. Technologische Upgrades, insbesondere telematikgestützte Diagnose, sind mittlerweile ein Standardkriterium beim Kauf, während Hybrid- und vollelektrische Antriebe Marktanteile gewinnen, da Auftragnehmer sich auf emissionsarme Baustellen vorbereiten. Gegenwirkende Kräfte umfassen höhere Haftpflichtversicherungsprämien aufgrund von durchschnittlich 26 tödlichen Unfällen pro Jahr mit Arbeitsbühnen in der US-amerikanischen Bauindustrie sowie anhaltende Engpässe bei der Versorgung mit Batteriemetallen.

Wesentliche Erkenntnisse des Berichts

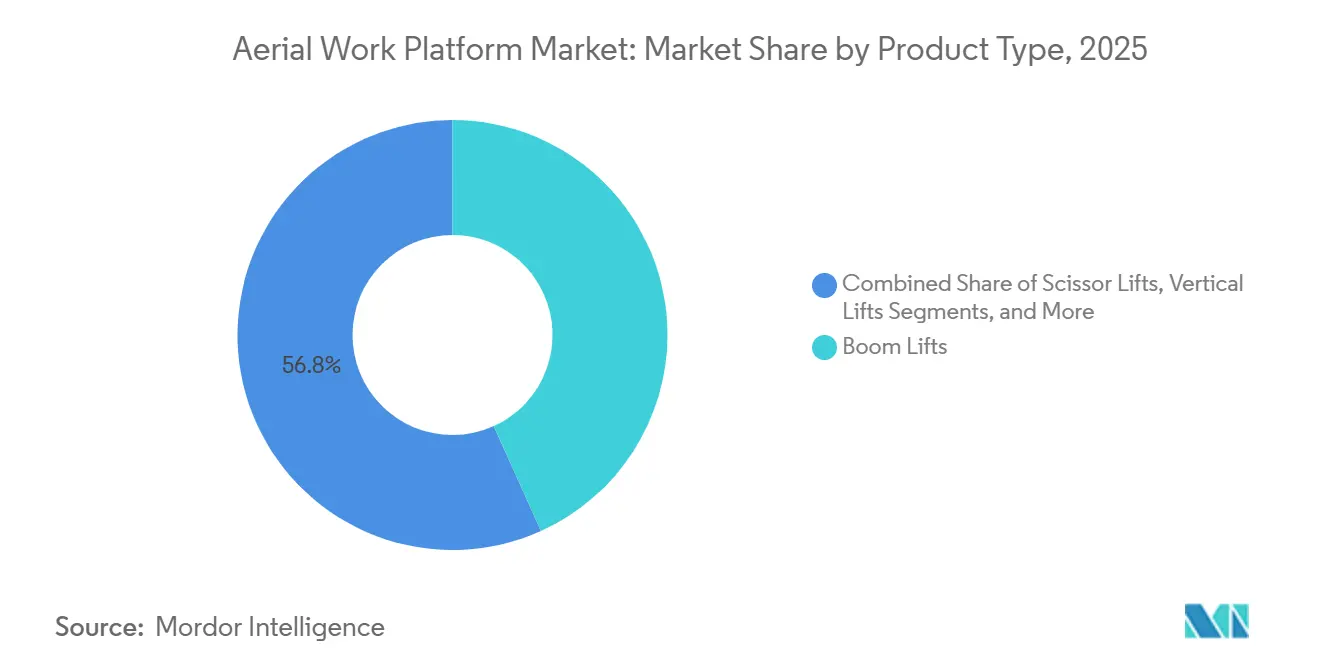

- Nach Produkttyp führten Teleskop- und Gelenkausleger-Arbeitsbühnen mit einem Umsatzanteil von 43,24 % im Jahr 2025; Vertikalmastheber werden bis 2031 voraussichtlich mit einer CAGR von 8,84 % wachsen.

- Nach Antriebsart hielten Verbrennungsmotoreinheiten im Jahr 2025 einen Marktanteil von 61,74 % am Markt für Arbeitsbühnen, während für Elektromodelle bis 2031 eine CAGR von 10,26 % prognostiziert wird.

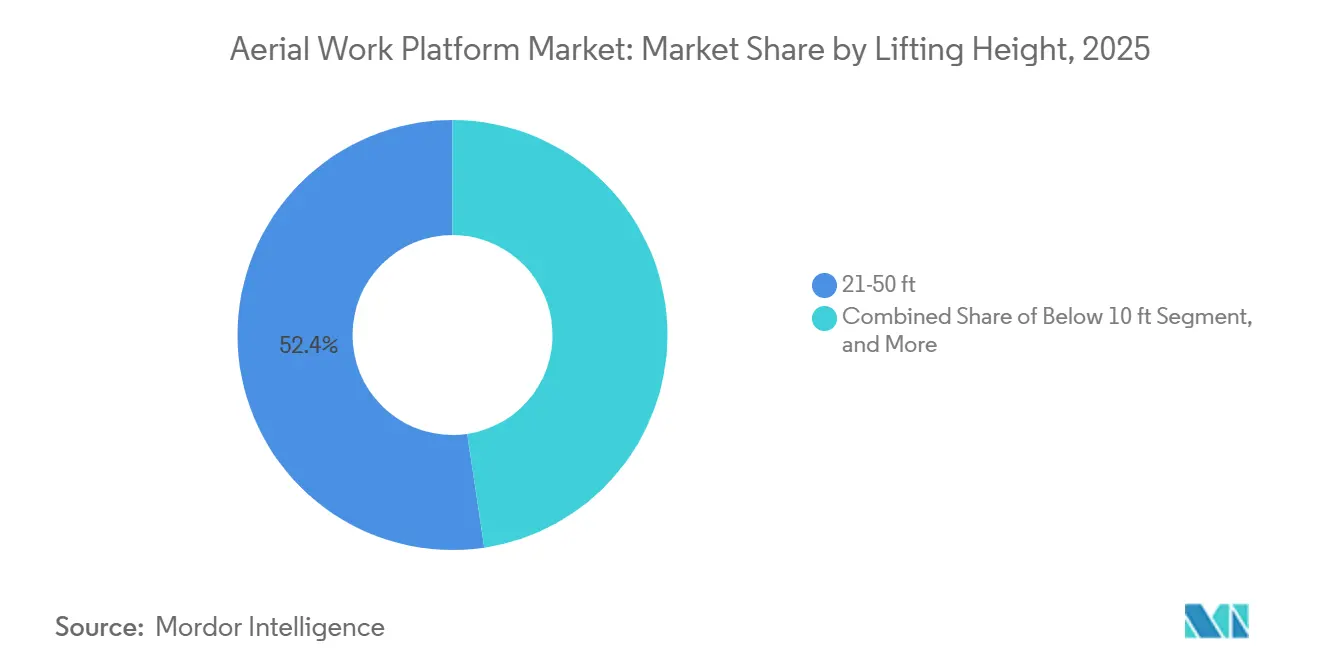

- Nach Hubhöhe entfiel auf das Segment 6,4–15,2 m im Jahr 2025 ein Anteil von 52,36 % an der Marktgröße für Arbeitsbühnen, während das Segment über 30,5 m bis 2031 voraussichtlich mit einer CAGR von 9,28 % wachsen wird.

- Nach Anwendung entfiel auf das Bauwesen im Jahr 2025 ein Anteil von 57,28 % am Markt für Arbeitsbühnen; Logistik und Transport ist der am schnellsten wachsende Anwendungsbereich mit einer CAGR von 8,78 % bis 2031.

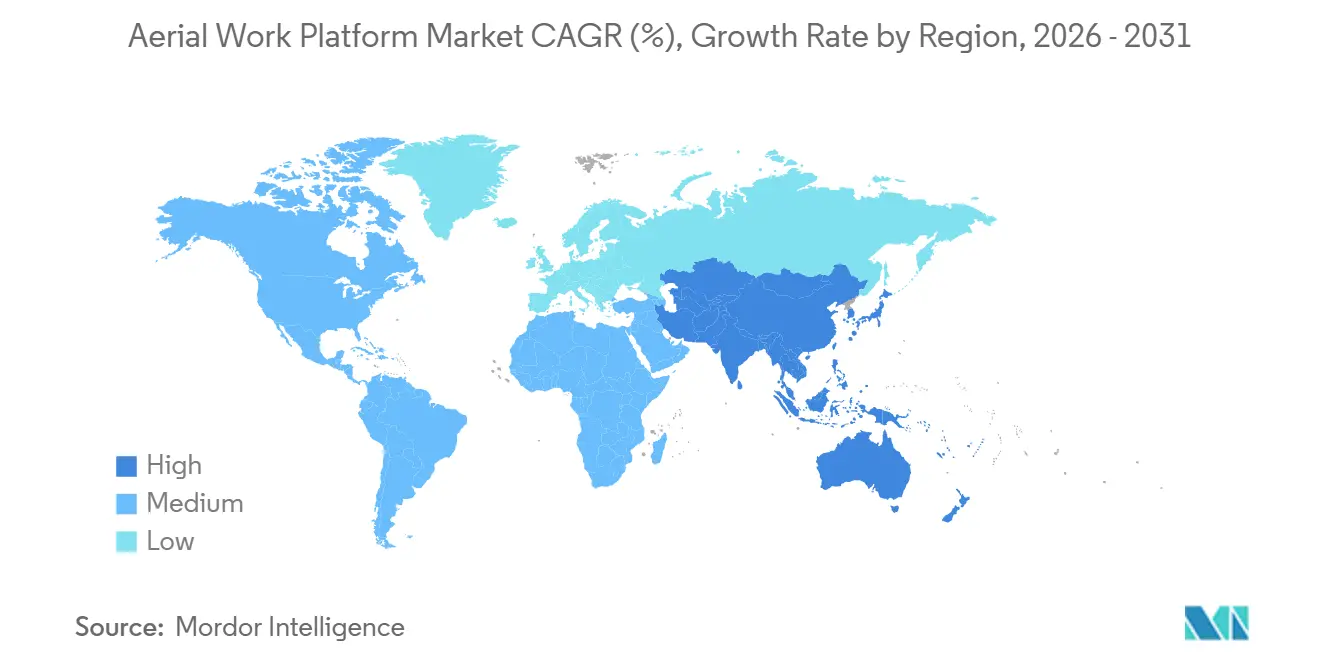

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 34,76 % im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 9,27 % bis 2031 die höchste regionale Wachstumsrate verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Arbeitsbühnen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Globaler Boom bei Infrastruktur- und Gewerbebau | +1.8% | Nordamerika; Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Vermietungsquote von Arbeitsbühnen | +1.5% | Nordamerika; Europa; Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Rasante Lagerautomatisierung in der E-Commerce-Logistik | +1.3% | Entwickelte Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Strengere Arbeitssicherheitsvorschriften | +1.2% | Nordamerika; Europa | Kurzfristig (≤ 2 Jahre) |

| Telematikgestützte vorausschauende Wartung | +0.8% | Zunächst Nordamerika; globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz in Film-/Medienproduktion und Veranstaltungen | +0.4% | Wichtige Unterhaltungszentren | Kurzfristig (≤ 2 Jahre |

| Quelle: Mordor Intelligence | |||

Globaler Boom bei Infrastruktur- und Gewerbebau

Großprojekte, die durch Infrastrukturkonjunkturprogramme in den Vereinigten Staaten, Kanada und Indien gestützt werden, sorgen für eine anhaltende Nachfrage nach Flottenersatz im Markt für Arbeitsbühnen[1]„US-Infrastrukturgesetz treibt Nachfrage nach Ausrüstung an,”, Redaktion International Rental News, internationalrentalnews.com. Allein der US-amerikanische Infrastructure Investment and Jobs Act hat mehrjährige Fördermittel für Autobahnen, Brücken und Versorgungsinfrastruktur freigesetzt. Die zunehmende strukturelle Komplexität – Rechenzentren, Gigafabriken und mehrstöckige Industrieanlagen – erfordert Zugangsgeräte, die große Reichweiten mit kompakten Fahrgestellabmessungen verbinden. Hersteller bringen daher Gelenkausleger mit höherer Tragfähigkeit auf den Markt, die mit sekundären Schutzvorrichtungen und Echtzeit-Lasterfassungsmodulen ausgestattet sind und den sicheren Verwendungsregeln der ANSI A92 entsprechen. Vermieter geben diese Funktionsverbesserungen an die Endnutzer weiter, und die Auslastungsraten sind trotz eines Rückgangs der Bauausgaben in einigen Teilsegmenten stabil geblieben.

Strengere Arbeitssicherheitsvorschriften

Die OSHA-Normen 1926.453 und 1910.67 sowie die Überarbeitung der ANSI A92 im Jahr 2018 verpflichten Arbeitgeber, maschinenspezifische Schulungen, Absturzsicherungsausrüstung und dokumentierte Inspektionen für alle mobilen Hubarbeitsbühnen bereitzustellen [2]„Normen 1926.453 & 1910.67,”, OSHA, osha.gov. Das Regelwerk hat die Einstiegskosten für ältere oder nicht zertifizierte Geräte effektiv erhöht und lenkt Auftragnehmer zu neueren Flotten, die Neigungsalarme, Plattformlastsensoren und automatische Absenksteuerungen integrieren. Compliance-Audits werden häufiger durchgeführt, und Projektauftraggeber qualifizieren Subunternehmer zunehmend auf Basis der MEWP-Zertifizierung vor. Gerätehersteller reagieren darauf mit Innovationen wie Haulotte's FASTN-Sicherungspunkterkennungssystem, das 2024 mit dem Preis für die beste Sicherheitsinnovation ausgezeichnet wurde. Der anhaltende Wandel der Sicherheitskultur stärkt somit die Preissetzungsmacht bei Geräten mit integrierten Compliance-Funktionen.

Telematikgestützte vorausschauende Wartung und Ferndiagnose

IoT-Plattformen wie JLG's ClearSky Smart Fleet erfassen Betriebsstunden, Batteriespannung und Stoßereignisse in Echtzeit und geben Flottenbesitzern die Daten, um Wartungen zu planen, bevor ein Fehler zu Ausfallzeiten führt. Das europäische Vermietungsunternehmen NH Rental berichtete von einer Verdreifachung seiner Flotte bei gleichzeitiger Reduzierung von Notfalleinsätzen, nachdem die Fernüberwachung in Betrieb genommen wurde. Prädiktive Algorithmen können nun sinkende Trends beim Ladezustand der Batterie erkennen, die den Schichtabschluss gefährden, und ermöglichen so präventive Austausche. Solche Fähigkeiten sind bei Ausschreibungen führender Auftragnehmer zu einem Standardanforderung geworden, da durch ungeplante Reparaturen verlorene Zeit sich über voneinander abhängige Projektaufgaben multipliziert. Infolgedessen hilft Telematik Gerätelieferanten, Verträge zu Premiumpreisen abzuschließen, und positioniert sie für zusätzliche Abonnementeinnahmen aus Analyse-Dashboards.

Zunehmender Einsatz in Film-/Medienproduktion und Veranstaltungsaufbau

Das Wachstum des Content-Streamings hat Studios dazu veranlasst, neue Filmstudios in Atlanta, Los Angeles und Seoul zu errichten, die jeweils Arbeitsbühnen für die Installation von Beleuchtungsrastern, den Bühnenaufbau und Rigging-Anpassungen benötigen. Veranstaltungsorganisatoren verlassen sich gleichermaßen auf kompakte Gelenkausleger, um LED-Wände und Zeilenarray-Lautsprecher in Arenen während kurzer Umbauzeiten zu positionieren. Anbieter wie Riwal bieten nun zweckgebundene Mietpakete an, die Niederquerschnittsreifen, schwarz lackierte Ausführungen und Hochleistungsbatterien umfassen, die für Innenaufnahmeumgebungen geeignet sind. Obwohl das Volumen eine Nische bleibt, bietet das Segment eine ganzjährige Auslastung, die saisonale Schwankungen im Baubereich abfedert und den Gesamtertrag der Flotte verbessert.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten im Vergleich zu herkömmlichen Zugangsmethoden | -1.1% | Preissensible Märkte weltweit | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit kostengünstiger Gebrauchtgeräte und Substitute | -0.9% | Reife Märkte | Kurzfristig (≤ 2 Jahre) |

| Steigende Haftpflichtversicherungskosten nach Unfällen | -0.8% | Nordamerika; Europa | Mittelfristig (2–4 Jahre |

| Engpässe bei der Versorgung mit Batteriemetallen für elektrische Arbeitsbühnen | -0.7% | Asien-Pazifik am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten im Vergleich zu herkömmlichen Zugangsmethoden

Die Listenpreise für neue mittelgroße Scherenarbeitsbühnen stiegen zwischen 2020 und 2024 um fast 30 %, da die Kosten für Stahl und Elektronik in die Höhe schnellten, was die Lücke gegenüber Gerüst- oder Leiteralternativen vergrößerte. Kleinere Handwerksbetriebe haben daher Schwierigkeiten, den Kauf zu rechtfertigen, und entscheiden sich stattdessen für kurzfristige Mieten oder kehren für Arbeiten in geringeren Höhen zu arbeitsintensiven Lösungen zurück. Während Automatisierungs- und Sicherheitseinsparungen die Anfangsinvestitionen teilweise ausgleichen, reagieren Hersteller mit modularen Komponenten, die Transportkosten senken, sowie mit multifunktionalen Zubehörteilen wie Rohrgestellen oder Plattenhalterungen, die die Auslastung einzelner Maschinen erhöhen.

Verfügbarkeit kostengünstiger Gebrauchtgeräte und Substitute

Die Auktionsvolumina für fünf bis sieben Jahre alte Arbeitsbühnen stiegen, nachdem sich die Lieferengpässe der Originalhersteller 2023 entspannt hatten, was die Wiederverkaufswerte für Einheiten mit hohen Betriebsstunden zweistellig sinken ließ. Käufer in Lateinamerika und Südostasien bevorzugen häufig diese vergünstigten Importe gegenüber Neubauten, die den neuesten Elektronik- und Emissionsstandards entsprechen müssen. Drohnengestützte Fassadeninspektionen und Kletterschalungsplattformen nagen ebenfalls am Markt für Arbeitsbühnen, insbesondere bei reinen Sichtprüfungs- oder Materialhebeaufgaben, die keine vollständige Bedienererhöhung erfordern. Der Zustrom von Aufbereitungsspezialisten verstärkt den Preisdruck auf Einsteiger-Neumodelle zusätzlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gelenkteleskopbühnen prägen die Markttransformation

Ausleger-Arbeitsbühnen hielten im Jahr 2025 mit 43,24 % den größten Anteil am Markt für Arbeitsbühnen – eine Position, die sie voraussichtlich verteidigen werden, da die Vielseitigkeit für mehrere Gewerke auf beengten Baustellen weiterhin von größter Bedeutung ist. Gelenkmodelle integrieren Auslegungswinkel, die es Bedienern ermöglichen, Stahlkonstruktionen und HLK-Kanäle zu überwinden, ohne das Basisfahrzeug neu zu positionieren, was die Zyklusproduktivität steigert. Haulotte's HA20 RTJ PRO, das 2024 eingeführt wurde, ist exemplarisch für den Wandel der Kategorie hin zu Leistungsmerkmalen wie schnelleren Hubgeschwindigkeiten und lasterfassenden Fahrgestellen, die den Betrieb auf voller Höhe bei voller Tragfähigkeit ermöglichen[3]„Haulotte präsentiert HA20 RTJ PRO,”, Bauma CHINA Veranstalter, bauma-china.com. Scherenarbeitsbühnen dominieren Innenausbauarbeiten mit mehreren Arbeitern, doch die stetige Kommodifizierung hält ihre Preispunkte unter Abwärtsdruck. Vertikalmastheber sind auf dem Weg zur schnellsten CAGR von 8,84 %, angetrieben von Lagerbetreibern, die ihren Nullwendekreis schätzen. Anhängergebundene Ausleger bleiben für die Wartung von Versorgungseinrichtungen und Telekommunikationsanlagen relevant, während selbstfahrende Einheiten in ländlichen Gebieten Gewichtsgrenzen überschreiten und Straßenverkehrsvorschriften verletzen würden.

Im Laufe der Zeit standardisieren Hersteller Telematik-Hardware über Produktfamilien hinweg, sodass Vermieter Leistungsdaten von Ausleger- und Scherenarbeitsbühnen in einem einzigen Dashboard zusammenführen können. Hybridantriebe mit motorabgeschaltetem elektrischem Kriechgang wandern von Hochleistungsauslegern in mittelgroße Scheren, was mit den Emissionsvorschriften für Innenstädte übereinstimmt. Da die Wiederverkaufswerte von Ausleger-Arbeitsbühnen unter allen Kategorien am höchsten bleiben, weisen Flottenbesitzer diesen Einheiten überproportional viel Kapital zu, was ihre Vorrangstellung im Markt für Arbeitsbühnen festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Antriebsart: Elektrische Transformation beschleunigt sich

Verbrennungsmotoren halten im Jahr 2025 noch immer einen Marktanteil von 61,74 % im Markt für Arbeitsbühnen, doch Elektrovarianten gewinnen schneller inkrementelle Anteile als jede andere Antriebsgruppe. Die Marktgröße für Arbeitsbühnen mit Elektroantrieb wächst mit einer zweistelligen CAGR von 10,26 %, da städtische Verordnungen Diesel auf Sanierungsbaustellen schrittweise abschaffen. Lithium-Ionen-Akkus liefern nun für eine 12-m-Scherenarbeitsbühne eine volle Schichtautonomie bei Energiekosten, die etwa 30 % niedriger sind als bei Propan-Äquivalenten, wenn sie über Nacht am Netz geladen werden. Hybridkonfigurationen bieten Übergangslösungen in abgelegenen Anwendungen ohne Ladeinfrastruktur, indem sie verkleinerte Motoren mit Rekuperationsbremsung kombinieren, um die Laufzeit zu verlängern.

Originalhersteller sind unvermeidlich dem Risiko von Preisanstiegen bei Batteriemetallen ausgesetzt, aber viele sichern sich durch den Abschluss von Kathodenmaterialverträgen gemeinsam mit Automobilherstellern ab. Schnellladestationen vor Ort werden auf HS2-Bahnlosen im Vereinigten Königreich erprobt und werden wahrscheinlich auf nordamerikanische Autobahnen ausgeweitet, die durch föderale Infrastrukturförderungen finanziert werden. Auch Sicherheitsvorschriften entwickeln sich weiter; die UL-2580-Brandschutzprüfung ist nach mehreren aufsehenerregenden Lithiumakku-Bränden zu einem Kaufkriterium für große Vermieter geworden. Infolgedessen wird die Elektrifizierung das Premiumsegment des Marktes für Arbeitsbühnen stärken, auch wenn die absoluten Batteriekosten nach 2027 schrittweise sinken werden.

Nach Hubhöhe: Dominanz des mittleren Bereichs setzt sich fort

Mit einem Umsatzanteil von 52,36 % im Jahr 2025 bleibt die Klasse 6,4–15,2 m das Arbeitspferd im Markt für Arbeitsbühnen. Diese Höhen entsprechen den meisten Aufgaben bei der Errichtung von Kipptafeln, der Montage von Trockenbau und der Installation von Regalsystemen, die in großen Lagerhäusern und gewerblichen Bauten üblich sind. Die Nachfrage wird robust bleiben, da E-Commerce-Giganten mezzaninlastige Designs intensivieren, die häufigen Zugang auf mittlerer Ebene erfordern. Über-30,5-m-Riesen werden am oberen Ende mit einer CAGR von 9,28 % wachsen, da der Bau von Kühlturmkonstruktionen für Rechenzentren und die Montage von Anlagen für erneuerbare Energien zunehmen. Originalhersteller reagierten mit der Hinzufügung von Hüllkurvensteuerungsalgorithmen, die die Auslegungsgeschwindigkeit in der Nähe von Plattformgrenzen automatisch modulieren und so Schwingungen bei Spitzenlast reduzieren.

Umgekehrt sind Personenheber unter 6 m auf Industrieanlagen ausgerichtet, die Manövrierfähigkeit unter Rohrleitungsgestellen benötigen. Obwohl die absoluten Volumina hier geringer sind, beschleunigt sich die Einführung, wenn Sicherheitsbeauftragte Leitern für Aufgaben über 4,5 m verbieten. Unterdessen verzeichnet das Segment 15,5–30,5 m eine stetige Nachfrage bei Übertragungsleitungsauftragnehmern, die Geländeunebenheiten überwinden müssen und dabei die Reichweite aufrechterhalten. Höhenspezifische Konstruktionsanpassungen – wie Sekundärausleger bei 41-m-Einheiten – unterstreichen, wie technische Innovationen die Leistungshüllkurven an die wachsenden Anwendungsfälle im Markt für Arbeitsbühnen anpassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Bauwesen führt, Logistik beschleunigt sich

Das Bauwesen macht im Jahr 2025 57,28 % des Marktanteils für Arbeitsbühnen aus, angetrieben durch groß angelegte öffentliche Infrastruktur- und private Gewerbeprojekte, die den Markt weiterhin verankern werden. Die Geräteauslastung in diesem Segment steigt, wenn Innenausbauarbeiten mit Außenfassadenarbeiten zusammenfallen und den gleichzeitigen Einsatz mehrerer Plattformtypen erfordern. Die Präferenz der Auftragnehmer für Miete ist hier besonders ausgeprägt, da sie das Investitionsrisiko über mehrphasige Zeitpläne hinweg mindert.

Logistik und Transport sind der herausragende Wachstumsmotor mit einer CAGR von 8,78 %, angetrieben durch Umrüstungen von Fulfillment-Centern und Neubauten, die Roboter-Shuttles und Hochregallager integrieren. Die Marktgröße für Arbeitsbühnen im Logistikbereich wird voraussichtlich rasch wachsen, da Omnichannel-Händler das Amazon-Mega-Lagerhaus-Modell weltweit replizieren. Versorgungsunternehmen nutzen weiterhin isolierte Ausleger für die Wartung unter Spannung stehender Leitungen, während Film- und Veranstaltungsspezialisten kompakte Gelenkausleger für die Montage von LED-Wänden einsetzen. Die Modernisierung der Fertigung in Sektoren wie der Lebensmittelverarbeitung diversifiziert die Nachfrage weiter und verdeutlicht, wie Arbeitsbühnen von Nischenwerkzeugen im Bauwesen zu unverzichtbaren branchenübergreifenden Anlagen werden.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit einem Marktanteil von 34,76 % den Markt für Arbeitsbühnen. Kontinuierliche Ersatzzyklen, die durch die ANSI-A92-Konformität und große Bundesmittelzuweisungen angetrieben werden, stützen die Nachfrage nach neuen telematikausgestatteten Flotten. Unternehmen wie United Rentals belegen das Ausmaß, das dieser geografischen Führungsposition zugrunde liegt. Das kanadische Wachstum konzentriert sich auf die Expansion des Ressourcensektors und Nachrüstungsvorschriften in städtischen Kernen, während der Nearshoring-Boom in Mexiko den Kauf von mittelhohen Elektrogeräten für Automobil- und Elektronikwerke ankurbelt.

Der asiatisch-pazifische Raum ist auf dem Weg zur schnellsten CAGR von 9,27 %, unterstützt durch rasche Urbanisierung und industrielle Diversifizierung. Während der breitere Markt für Baumaschinen in China im Jahr 2023 schrumpfte, begann sich die Lage Mitte 2024 zu stabilisieren, und die geldpolitische Lockerung wird voraussichtlich die Bestellungen von Arbeitsbühnen für U-Bahn-Projekte und Rechenzentrumskorridore wieder ankurbeln. Der indische Markt wächst durch die Ausweitung von Mega-Schienen- und Flughafenprojekten. Südostasiatische Volkswirtschaften – Indonesien, Vietnam und die Philippinen – entwickeln sich zu aufstrebenden Hotspots, da regionale E-Commerce-Akteure mehrstöckige Fulfillment-Hubs replizieren und den Bedarf an 9- bis 12-m-Elektrogeräten ankurbeln.

Europa bleibt ein reifer, aber innovationsorientierter Markt. Deutschland und Finnland verzeichneten 2023 zweistellige Flottenaufstockungen, doch südliche Länder wie Spanien kämpften mit fiskalischen Einschränkungen, was zu ungleichmäßigen Erholungsmustern führte. Strengere Stufe-V-Emissionsnormen beschleunigen den Ersatz von Diesel-Scherenarbeitsbühnen durch Hybrid- oder vollelektrische Alternativen, insbesondere in den Niederlanden und Skandinavien, wo Null-Lokal-Emissionsvorschriften für Innenstadtprojekte gelten. Der Nahe Osten steigert seinen Bedarf an Geräten mit extrem großer Reichweite fr Gigaprojekte in Saudi-Arabiens NEOM-Zonen. Afrika und Südamerika sind vergleichsweise noch wenig entwickelt, gewinnen jedoch schrittweise Importe gebrauchter Einheiten hinzu, da die Infrastrukturfinanzierung verbessert wird. Zusammen unterstreichen diese regionalen Besonderheiten die ungleichmäßige, aber insgesamt aufwärts gerichtete Entwicklung des Marktes für Arbeitsbühnen.

Wettbewerbslandschaft

Der Markt für Arbeitsbühnen ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung, da führende Unternehmen Nischenanbieter übernehmen, um ihre Portfolios und geografischen Präsenzen zu erweitern. JLGs Übernahmen von Hinowa und AUSA im Jahr 2024 erweitern seine Reichweite auf gleisgebundene Spinnenarbeitsbühnen bzw. Kipper und veranschaulichen eine Strategie der produktnahen Expansion. Haulotte erneuert sein Sortiment kontinuierlich mit der Einführung elektrischer Ausleger, während Genie stark in sensorbasierte Sekundärschutzvorrichtungen und maschinelles Sehen zur Kollisionsvermeidung investiert. Regionale Hersteller in China und der Türkei fügen am unteren Spezifikationsende Preiswettbewerb hinzu, können jedoch mit den globalen Kundendienst-Netzwerken der etablierten Anbieter nicht mithalten.

Die Kanalmacht liegt größtenteils bei Vermietungsunternehmen, deren Großeinkaufsverträge die Trends bei der Gerätespezifikation beeinflussen. Diese Unternehmen priorisieren ihrerseits Einheiten, die offene Telematikarchitekturen integrieren, damit Flottendaten mit unternehmensweiter Asset-Management-Software synchronisiert werden können. Abonnementbasierte Analysen erschließen neue wiederkehrende Einnahmequellen für Originalhersteller; so reduzieren beispielsweise prädiktive Servicewarnungen die Ersatzteilbestände in Depots und steigern den ROI. Der Wettbewerb intensiviert sich auch rund um Nachhaltigkeitsnarrative: Haulotte trat 2024 einem Wasserstoffgeräte-Konsortium bei, und Genie erprobt kobaltfreie Lithiumpacks ohne Verbrennungsmotor. Patentanmeldungen, die sich um die Kalibrierung der Plattformlast und autonomes Fahren gruppieren, deuten auf künftige halbrobotische Arbeitsbühnen hin, die sich selbst positionieren können.

Trotz des Wettbewerbsdrucks bleiben die Markteintrittsbarrieren aufgrund strenger Sicherheitszertifizierungsanforderungen und globaler Supportnetzwerkanforderungen hoch. Kleinere Herausforderer gehen daher häufig Partnerschaften mit großen Distributoren ein, anstatt eine eigenständige internationale Expansion anzustreben. Mit Blick auf die Zukunft werden Weißflächenopportunitäten im Bereich der Errichtung erneuerbarer Energien, des modularen Bauens und des Baus von Hyperscale-Rechenzentren Anbieter belohnen, die maßgeschneiderte Reichweiten- und Kapazitätskombinationen anbieten. Insgesamt koexistiert der Preiswettbewerb mit technologischer Differenzierung und positioniert den Sektor für nachhaltiges, aber diszipliniertes Wachstum.

Branchenführer im Bereich Arbeitsbühnen

JLG Industries (Oshkosh)

Genie – Terex Corporation

Haulotte Group

Skyjack – Linamar Corporation

Zhejiang Dingli Machinery

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Auf der Bauma stellte Faresin Industries den Teleskopstapler FS6.26 vor und bezeichnete ihn als die kompakteste und wendigste Ergänzung seines Sortiments. Der FS6.26 ersetzt den bewährten FR6.26, dessen weltweite Verkäufe die Marke von 2.000 Einheiten überschritten haben. Der FS6.26 ist auf die sich wandelnden Bedürfnisse der heutigen Bau-, Miet- und Kommunalsektoren zugeschnitten und soll neue Maßstäbe in Agilität und Leistung setzen.

- Februar 2025: Manitou hat zwei neue Bauteleskopstapler-Modelle vorgestellt, den MTA 1242 MAX und den MTA 1242 MAX E74. Diese Modelle wurden mit erhöhter Leistung, Stabilität und Effizienz entwickelt und richten sich speziell an die Bedürfnisse von Vermietungsunternehmen und Baufuhrparkmanagern. Sie verfügen über verbesserte Hubkapazitäten und vereinfachte Wartung.

- September 2024: Nach der Übernahme von Hinowa erwarb JLG zügig auch AUSA. JLG strebt an, sein Angebot in Kern- und angrenzenden Märkten durch die Partnerschaft mit diesen beiden renommierten Geräteunternehmen zu erweitern. Diese Märkte umfassen Bauwesen, Materialhandhabung, Landwirtschaft, Landschaftsbau und spezialisierte Geräteanwendungen.

Umfang des globalen Marktberichts für Arbeitsbühnen

| Gelenkteleskopbühnen |

| Scherenbühnen |

| Vertikalbühnen |

| Anhängergebundene Bühnen |

| Verbrennungsmotor |

| Elektrisch |

| Hybrid |

| Unter 6 m |

| 6–15 m |

| 15–30 m |

| Über 30 m |

| Bauwesen |

| Versorgungsunternehmen |

| Logistik und Transport |

| Fertigung |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkt | Gelenkteleskopbühnen | |

| Scherenbühnen | ||

| Vertikalbühnen | ||

| Anhängergebundene Bühnen | ||

| Nach Antriebsart | Verbrennungsmotor | |

| Elektrisch | ||

| Hybrid | ||

| Nach Hubhöhe | Unter 6 m | |

| 6–15 m | ||

| 15–30 m | ||

| Über 30 m | ||

| Nach Anwendung | Bauwesen | |

| Versorgungsunternehmen | ||

| Logistik und Transport | ||

| Fertigung | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Arbeitsbühnen bis 2031?

Der Markt wird bis 2031 voraussichtlich 32,48 Milliarden USD erreichen, was einer CAGR von 7,88 % ab 2026 entspricht.

Welche Produktkategorie führt derzeit den Markt für Arbeitsbühnen an?

Ausleger-Arbeitsbühnen dominieren mit einem Anteil von 43,24 % am Umsatz 2025 aufgrund ihrer Reichweitenvielseitigkeit.

Warum gewinnen elektrische Arbeitsbühnen an Bedeutung?

Städte schreiben emissionsarme Baustellen vor, und Lithium-Ionen-Einheiten senken die Energiekosten im Vergleich zu Propanmodellen um etwa 30 %, während sie eine vollständige Schichtlaufzeit bieten.

Wie verändern Telematiksysteme das Flottenmanagement?

Plattformen wie ClearSky Smart Fleet bieten Echtzeit-Diagnose und vorausschauende Wartung, reduzieren ungeplante Ausfallzeiten und steigern die Auslastungsraten.

Welche Sicherheitsvorschriften wirken sich am stärksten auf den Markt für Arbeitsbühnen aus?

Die OSHA-Normen 1926.453 und 1910.67 in den USA sowie das ANSI-A92-Regelwerk erfordern maschinenspezifische Schulungen und Absturzsicherungssysteme und lenken die Nachfrage hin zu neueren, konformen Geräten.

Seite zuletzt aktualisiert am: