Marktgröße und Marktanteil für Arzneimittel für neuartige Therapien (ATMP) CDMO

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.34 Milliarden US-Dollar |

| Marktgröße (2031) | 27.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.40% CAGR |

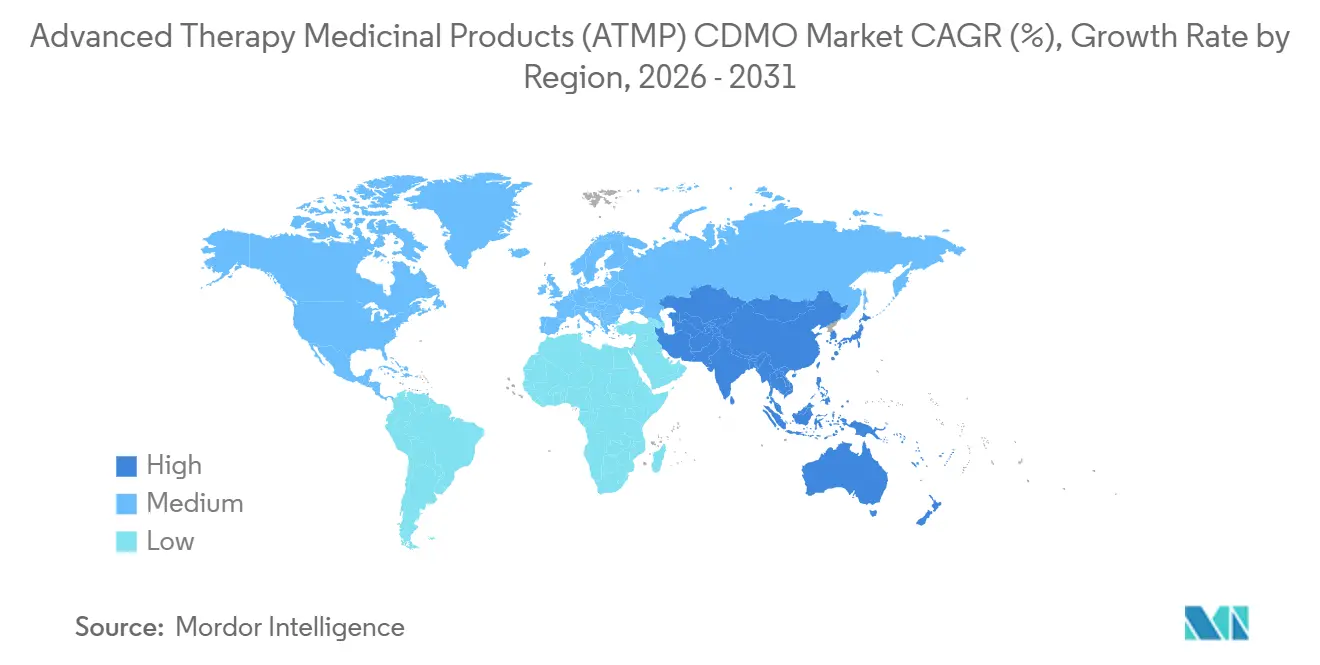

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Arzneimittel für neuartige Therapien (ATMP) CDMO von Mordor Intelligence

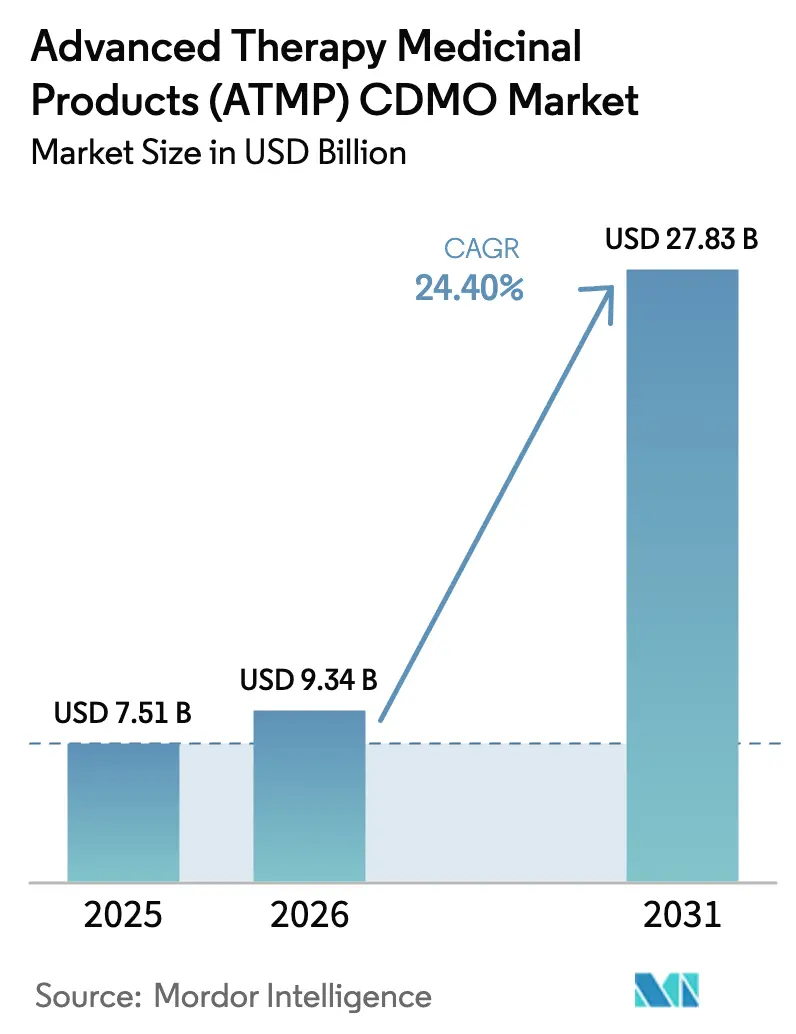

Die Marktgröße für Arzneimittel für neuartige Therapien CDMO wird voraussichtlich von 7,51 Milliarden USD im Jahr 2025 auf 9,34 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,40 % über 2026–2031 einen Wert von 27,83 Milliarden USD erreichen.

Die Dynamik wird durch einen stetigen Strom neuer Zulassungen der U.S. Food and Drug Administration (FDA) und der Europäischen Arzneimittel-Agentur (EMA), engere klinische Zeitpläne sowie die zunehmende Komplexität autologer und allogener Herstellungsplattformen angetrieben. Auftraggeber schließen mehrjährige Verträge früher in der Entwicklung ab und wandeln CDMOs in strategische Partner um, die Prozess-Know-how, regulatorische Beratung und kapitalintensive Kapazitäten bereitstellen. Virale-Vektor-Projekte dominieren die Kapitalausgaben, doch die rasche Einführung geschlossener, automatisierter Zellverarbeitungseinheiten verkürzt die Produktionsvorlaufzeiten und senkt das Kontaminationsrisiko. Gleichzeitig ermöglichen Digitaler-Zwilling-Softwarelösungen Ingenieuren die Modellierung kritischer Prozessparameter, wodurch die Anzahl der Entwicklungsläufe halbiert wird und gleichzeitig die aufkommenden Erwartungen an die Echtzeit-Freigabe beim Center for Biologics Evaluation and Research der FDA erfüllt werden.

Wichtigste Erkenntnisse des Berichts

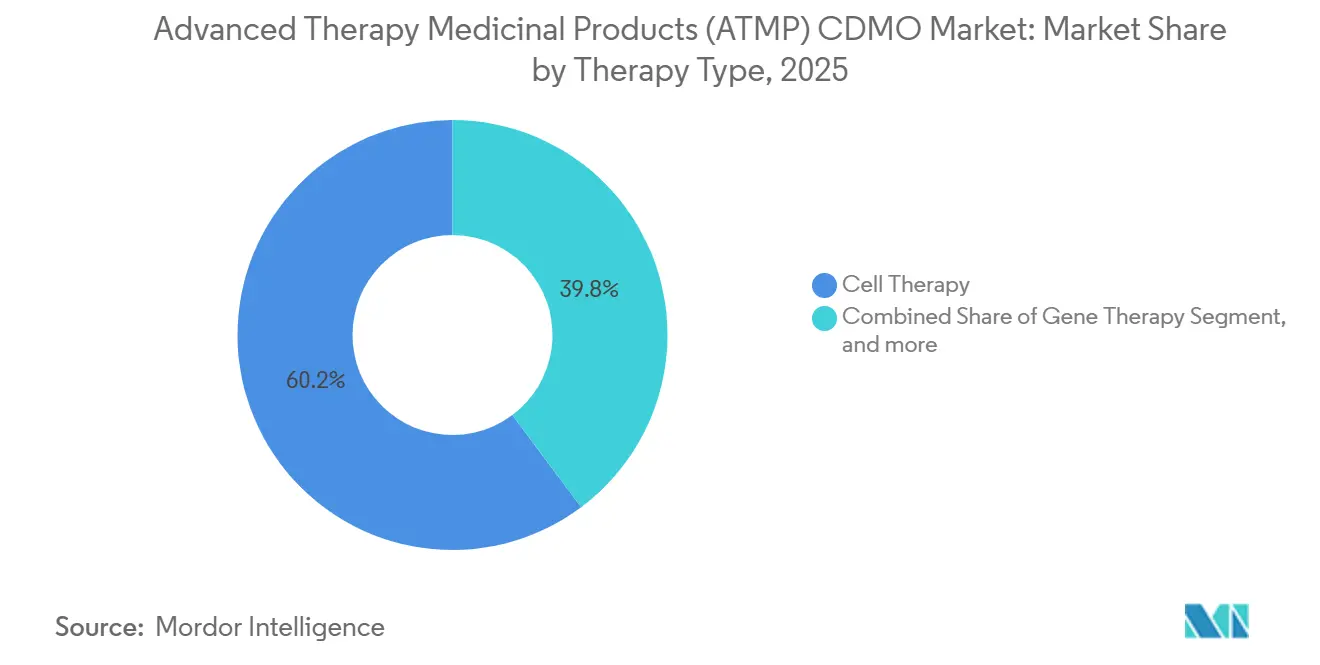

- Nach Therapietyp hielt Zelltherapie im Jahr 2025 einen Umsatzanteil von 60,21 %, während Gentherapie bis 2031 eine CAGR von 26,43 % anstrebt.

- Nach Serviceart trug cGMP-Herstellung im Jahr 2025 45,78 % bei, während regulatorische Unterstützung und Qualitätssicherung bis 2031 mit einer CAGR von 26,87 % voranschreitet.

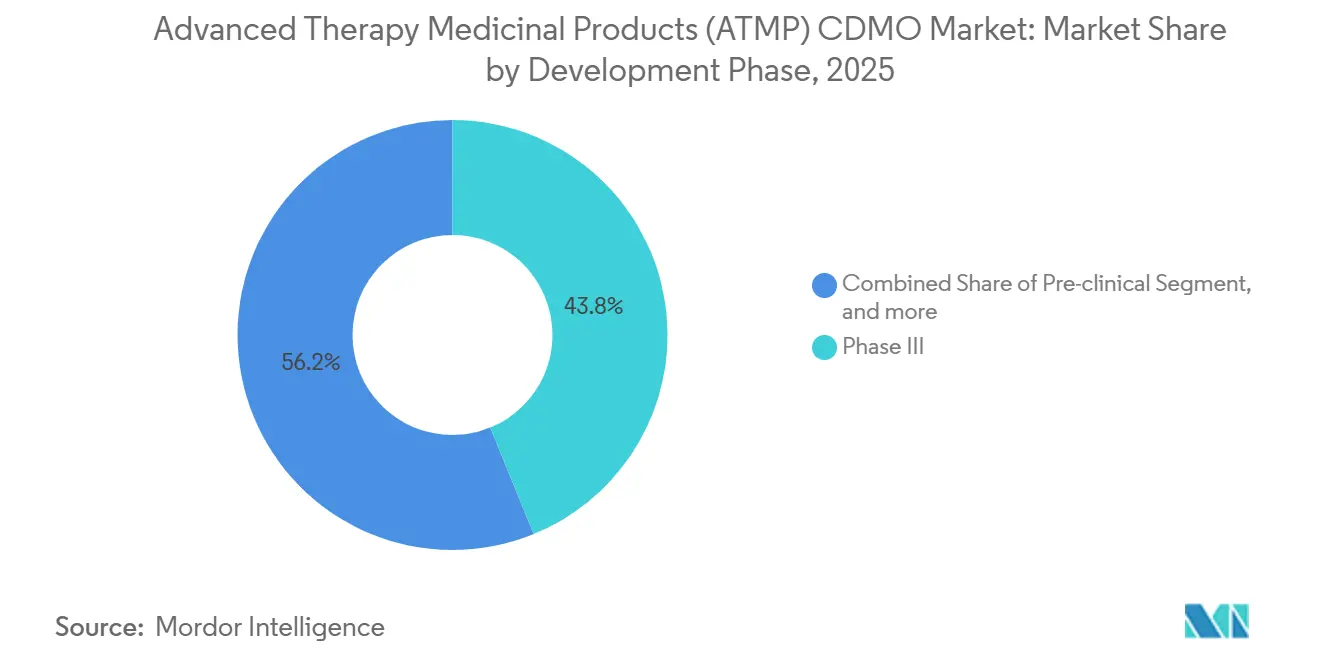

- Nach Entwicklungsphase entfielen im Jahr 2025 43,83 % der Nachfrage auf Phase III, während präklinische Arbeiten im Prognosezeitraum eine CAGR von 27,11 % verzeichnen sollen.

- Nach Vektortyp erfasste das Adeno-assoziierte Virus (AAV) im Jahr 2025 36,76 %, während lentivirale Vektoren bis 2031 mit 26,66 % expandieren.

- Nach Zellquelle führten autologe Formate im Jahr 2025 mit 55,76 %, und allogene Ansätze wachsen bis 2031 mit 27,43 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 42,76 % des Umsatzes; Asien-Pazifik verzeichnet die schnellste CAGR von 25,76 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Arzneimittel für neuartige Therapien (ATMP) CDMO

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Ausweitung zugelassener Zell- und Gentherapien | +6.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Outsourcing-Trend bei kleinen und mittelgroßen Biotech-Auftraggebern | +5.8% | Global, konzentriert in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Skalierungsinvestitionen in die Herstellungskapazität für virale Vektoren | +4.9% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung geschlossener modularer Herstellungseinheiten | +3.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Digitale-Zwilling-Plattformen zur Bioprozessoptimierung | +2.1% | Global, frühe Einführung in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Regionalisierung der Lieferketten zur Reduzierung der Vene-zu-Vene-Zeit | +1.7% | Asien-Pazifik als Kern, Ausweitung auf Naher Osten & Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Ausweitung zugelassener Zell- und Gentherapien

Die FDA und die EMA haben in den Jahren 2024–2025 27 Produkte für neuartige Therapien zugelassen und damit die Indikationen von ultra-seltenen auf häufig vorkommende Erkrankungen ausgeweitet. Jede Zulassung erfordert eigenständige Herstellungskapazitäten und zwingt CDMOs dazu, parallele Vektor- und Zellplattformen zu betreiben. Der PRIME-Weg der EMA verkürzte die Entwicklungszeiträume um etwa 18 Monate, was Auftraggeber dazu veranlasst, kommerzielle Produktionsslots bereits in Phase I zu reservieren – Jahre früher als historische Normen[1]Europäische Arzneimittel-Agentur, „PRIME Jahresupdate 2025”, ema.europa.eu . Die Modalitäten umfassen nun CRISPR-editierte hämatopoetische Stammzellen, onkolytische Viren und In-vivo-Basen-Editoren, was die Fixkosten erhöht, aber Full-Service-CDMOs als Komplettlösungsanbieter positioniert. Die Pipeline-Mischung diversifiziert die Anlagenlayouts; für Ex-vivo-lentivirale Arbeiten optimierte Einheiten lassen sich nicht ohne Weiteres auf Suspensions-AAV umstellen, was Kapitalausgaben für Mehrzweck-Reinräume antreibt. Der Wettbewerbsvorteil verlagert sich hin zu Anbietern, die mehrere GMP-Technologien unter einem Dach beherrschen.

Outsourcing-Trend bei kleinen und mittelgroßen Biotech-Auftraggebern

Kapitalknappen Biotechs betrachten interne Anlagen zunehmend als Kapitalfallen; fast 9 von 10 Frühphasen-Entwicklern lagern mittlerweile mindestens eine GMP-Aufgabe aus – ein Wert, der gegenüber 2023 um 30 Prozentpunkte gestiegen ist. Risikoteilungsverträge, bei denen CDMOs die Prozessentwicklung mitfinanzieren und dafür zukünftige Volumina erhalten, werden zur Norm. Europäische Unternehmen greifen häufig auf asiatische Partner für Phase-I-Material zurück und wechseln dann für pivotale Chargen zu westlichen Einrichtungen, um den Nähevorlieben der Inspektoren gerecht zu werden. Modulare Servicepakete, die Analytik, regulatorische Einreichungen und Prozessvalidierung abdecken, reduzieren den Einstellungsbedarf und machen CDMOs zu faktischen Erweiterungen der CMC-Teams der Auftraggeber. Da immer mehr pivotale Studien mit extern hergestellter Wirksubstanz durchgeführt werden, belohnen Investoren outsourcing-intensive Geschäftsmodelle und verstärken so den Kreislauf.

Skalierungsinvestitionen in die Herstellungskapazität für virale Vektoren

Fujifilm verpflichtete sich 2024 zu einer Investition von 1,2 Milliarden USD für die Erweiterung seines Gentherapie-Campus in Holly Springs, North Carolina, und fügte 200.000 L Suspensions-Bioreaktorkapazität hinzu. AGC Biologics stellte 2025 350 Millionen USD für eine lentivirale Einheit in Yokohama bereit, als Reaktion auf die wachsende Nachfrage in Asien. Kapitalintensität und regulatorische Kontrolle schaffen hohe Markteintrittsbarrieren und konzentrieren die Kapazitäten bei kapitalstarken Konzernen. Kleinere CDMOs spezialisieren sich auf nicht-virale und Lipid-Nanopartikel-Lieferung, um Preisschildern von 150 Millionen USD für virale Einheiten auszuweichen. Lizenzvereinbarungen, die mRNA-Expertise in die Vektorherstellung einbringen – wie der Lonza-Moderna-Deal – ermöglichen es den Akteuren, Lernkurven über Modalitäten hinweg zu amortisieren.

Einführung geschlossener modularer Herstellungseinheiten

Cellares' vollautomatisiertes Cell Shuttle demonstrierte die klinisch-konforme CAR-T-Produktion in sieben Tagen und veranlasste 2024 eine Partnerschaft im Wert von 380 Millionen USD mit Bristol Myers Squibb. Lonzas Cocoon und Miltenyis CliniMACS Prodigy eliminieren gleichermaßen offene Handhabung, erleichtern den globalen Technologietransfer und reduzieren Kontamination. Identische geschlossene Module können in Boston, Basel und Peking eingesetzt werden und gewährleisten Prozessvergleichbarkeit, ohne gesamte Reinräume replizieren zu müssen. Akademische Krankenhäuser nutzen diese Systeme für investigator-initiierte Studien, was die Frühphasennachfrage fragmentiert, aber den Verbrauchsmaterialumsatz ausweitet. Das Risiko einer Anbieterbindung steigt, sobald ein Modul validiert ist, was zu stabileren Kundenbeziehungen führt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an qualifizierten Fachkräften für neuartige Therapien | -3.4% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Kapitalausgaben für GMP-konforme Einrichtungen | -2.9% | Global, Barriere in aufstrebendem Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Begrenztes Angebot an GMP-konformem Plasmid-Ausgangsmaterial | -1.8% | Global, Engpass in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Erhöhte geopolitische Kontrolle grenzüberschreitender Vektorlieferketten | -1.2% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Mangel an qualifizierten Fachkräften für neuartige Therapien

Die Allianz für Regenerative Medizin prognostiziert bis 2028 einen weltweiten Fehlbedarf von 20.000 Personen in den Bereichen Herstellung, Qualitätskontrolle und regulatorische Aufgaben[2]Allianz für Regenerative Medizin, „Jahresbericht 2025”, alliancerm.org. CDMOs berichten, dass sich die Einarbeitungszeiten für neue AAV-Teams zwischen 2022 und 2025 von sechs auf zwölf Monate verlängert haben. Universitäten bieten kaum gezielte Lehrpläne an, was Unternehmen dazu zwingt, interne Akademien zu betreiben, die die Personalbudgets belasten. QC-Analysten mit Expertise in orthogonalen Assays erzielen Gehaltsaufschläge von 25–35 %, was die Margen unter Druck setzt. Regionale Talentungleichgewichte bestehen fort; Boston und San Francisco bleiben tiefe Talentpools, während Singapur und Research Triangle Park ohne Umzugsanreize Schwierigkeiten bei der Rekrutierung haben.

Hohe Kapitalausgaben für GMP-konforme Einrichtungen

Der Bau einer 500-L-Vektoreinheit kostet über 150 Millionen USD, einschließlich redundanter Versorgungseinrichtungen und ISO-7-Reinräumen, was mittelständische Marktteilnehmer abschreckt. Anlagevermögen wird über 15–20 Jahre abgeschrieben, doch Technologiezyklen entwickeln sich schneller, was das Risiko gestrandeter Kosten birgt. Modulare Einwegsysteme senken die Anfangsinvestitionen auf 30–50 Millionen USD, stellen aber in Schwellenmärkten, wo der Import spezialisierter Ausrüstung die Zeitpläne verlängert, weiterhin Finanzierungshürden dar. Sale-Leaseback-Vereinbarungen wandeln Investitionsausgaben in Betriebsausgaben um, erhöhen aber die Kosten pro Charge. Die rasche Kapsidevolution (AAV9 zu entwickelten Varianten) gefährdet die Relevanz von Einrichtungen vor der Amortisation.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Therapietyp: Zelltherapie dominiert, Gentherapie beschleunigt sich

Zelltherapie generierte im Jahr 2025 60,21 % des Marktanteils für Arzneimittel für neuartige Therapien CDMO, ein Vorsprung, der durch kommerzielle CAR-T-Programme angetrieben wird. Gentherapie schreitet bis 2031 mit einer CAGR von 26,43 % voran, angetrieben durch In-vivo-AAV-Plattformen für Hämophilie und Duchenne-Muskeldystrophie. Zelltherapien erzielen Premiumpreise, da jeder Patient eine maßgeschneiderte Charge benötigt, was die Kosten pro Dosis erhöht. Gentherapien profitieren von gebündelten Herstellungsläufen, die Fixkosten auf größere Patientenkohorten amortisieren und die Margenskalierbarkeit verbessern. Gewebetechnisch hergestellte Produkte bleiben eine Nische, gewinnen aber in der Orthopädie an Bedeutung, da Kostenträger Erstattungscodes finalisieren. Kombinierte ATMPs, die Zellen und Gerüste integrieren, befinden sich in einem frühen Einführungsstadium; die von der FDA im Jahr 2025 veröffentlichte Entwurfsleitlinie sollte den klinischen Schwung katalysieren[3]U.S. Food and Drug Administration, „Entwurfsleitlinie für kombinierte ATMP 2025”, fda.gov.

Die fortgeschrittene klinische Pipeline für Gentherapie weitet pädiatrische Indikationen aus, verdoppelt adressierbare Volumina und belastet bestehende Vektorkapazitäten. Das Wachstum der autologen Zelltherapie bleibt in absoluten Zahlen robust, wenn auch in Prozent langsamer, angesichts der Herstellungskosten pro Patient, die 200.000 USD übersteigen können. Gewebetechnisch hergestellte Transplantate stehen vor Hürden bei der Evidenzgenerierung, was die Einführung trotz technischer Fortschritte verlangsamt. Kombinierte ATMPs kämpfen mit divergierenden Klassifizierungen als Medizinprodukt versus Biologikum in verschiedenen Rechtsordnungen, was die Compliance für CDMOs erschwert. Insgesamt positionieren die skalierbaren Wirtschaftlichkeiten der Gentherapie sie als langfristigen Wachstumsmotor für den Markt für Arzneimittel für neuartige Therapien CDMO.

Nach Serviceart: Herstellung führt, regulatorische Unterstützung steigt stark an

cGMP-Herstellung machte 2025 45,78 % des Umsatzes aus, was auf hohe Chargengebühren im Zusammenhang mit viralen Vektorläufen und komplexen Zellverarbeitungsabläufen zurückzuführen ist. Regulatorische und qualitätsbezogene Unterstützung soll mit einer CAGR von 26,87 % wachsen, was die divergierenden Anforderungen für FDA-, EMA- und Nationale Medizinprodukteverwaltungs-Dossiereinreichungen widerspiegelt. Prozessentwicklung erfasste etwa ein Fünftel des Umsatzes, wird aber zunehmend als Ware in Festpreispaketen angeboten. Abfüll- und Verpackungsdienstleistungen bleiben ein kleinerer Anteil, doch integrierte Kühlkettenlogistik hebt Full-Service-Anbieter hervor. Analytische Tests erzielen Premiumpreise, wenn Sequenzierung der nächsten Generation oder Durchflusszytometrie-Potenzassays erforderlich sind.

Regulatorische Divergenz zwingt Auftraggeber zur Aufrechterhaltung paralleler Strategien und erhöht die Nachfrage nach CDMOs mit ehemaligen Behördenmitarbeitern. Der analytische Umfang erweitert sich von ELISA auf genomische Integritätsmetriken, was kapitalintensive Instrumente und fortgeschrittene Bioinformatikkenntnisse erfordert. Die Kommoditisierung von Abfüll- und Verpackungsdienstleistungen drückt die Margen, aber Anbieter, die Versand, Lagerverwaltung und Just-in-time-Lieferung integrieren, gewinnen Marktanteile. Insgesamt behält die Herstellung den Löwenanteil der Marktgröße für Arzneimittel für neuartige Therapien CDMO, während regulatorische Beratung das schnellste Umsatzwachstum liefert.

Nach Entwicklungsphase: Spätstadium-Studien dominieren, Präklinik expandiert

Phase-III-Programme machten 2025 43,83 % der Ausgaben aus, da zwischen 2022 und 2024 zahlreiche pivotale Studien gestartet wurden. Präklinische Engagements sollen mit einer CAGR von 27,11 % wachsen, angetrieben durch venture-finanzierte Biotechs, die CDMOs nutzen, um CMC-Risiken vor dem Aufbau interner Anlagen zu reduzieren. Die Phase-II-Nachfrage übertrifft die Phase-I-Nachfrage dank beschleunigter Zulassungsregeln, was die GMP-Skalierung früher in der Entwicklung vorantreibt. Die kommerzielle Herstellung umfasst weniger Chargen, aber höhere Einnahmen pro Los aufgrund umfangreicher Validierungs-, Stabilitäts- und pharmakopöischer Tests.

Plattformtechnologien wie Basen-Editierung ermöglichen es Frühphasenunternehmen, mehrere Kandidaten zu entwickeln, von denen jeder eine einzigartige Prozessentwicklung erfordert. Große CDMOs mit Inspektionshistorie sichern sich die meisten Phase-III- und kommerziellen Verträge, da Auftraggeber Compliance-Erfolgsbilanz priorisieren. Dezentralisierte Produktionsmodelle, die in einem FDA-Entwurf von 2025 befürwortet werden, könnten die kommerzielle Herstellung im nächsten Jahrzehnt fragmentieren und regionale Chancen für mittelgroße Anbieter schaffen.

Nach Vektortyp: AAV dominiert, Lentiviral steigt stark an

AAV machte 2025 36,76 % des Umsatzes aus und festigte seine Führungsposition beim In-vivo-Gentransfer. Lentivirale Vektoren befinden sich auf einem CAGR-Kurs von 26,66 %, da allogene CAR-T- und NK-Pipelines wachsen. Retrovirale Systeme behalten eine Nischennutzung in Ex-vivo-Stammzellumgebungen, während nicht-virale Lipid-Nanopartikel mRNA-Therapeutika und Ex-vivo-Editierung bedienen. Die AAV-Produktion bleibt kapitalintensiv; eine einzelne Charge kann 5–10 Millionen USD kosten, getrieben durch Hochtiter-Anforderungen und Schritte zur Entfernung leerer Kapseln. Die lentivirale Eindämmung erhöht die Einrichtungsausgaben um 10–15 % aufgrund von Vorsichtsmaßnahmen gegen replikationskompetente Viren.

Entwickelte AAV-Kapseln mit verbessertem Tropismus treiben die Nachfrage nach maßgeschneiderter Vektorentwicklung an – eine Fähigkeit, die nur wenige CDMOs anbieten. Nicht-virale Vektoren umgehen Immunogenität, stehen aber bei der systemischen Verabreichung vor Wirksamkeitsbeschränkungen. Insgesamt hält die Vektordiversifizierung Multi-Plattform-Expertise als zentralen Wettbewerbsdifferenziator und unterstützt nachhaltiges Wachstum im Markt für Arzneimittel für neuartige Therapien CDMO.

Nach Zellquelle: Autolog führt, Allogen beschleunigt sich

Autologe Produkte lieferten 2025 55,76 % des Umsatzes, angetrieben durch zugelassene CAR-T-Marken. Allogene Formate bieten eine prognostizierte CAGR von 27,43 %, indem sie patientenspezifische Chargenaufzeichnungen eliminieren und die Kosten pro Dosis auf nahezu ein Viertel des autologen Niveaus senken. Master-Zellbanken ermöglichen industrielle Produktionsläufe, obwohl das Immunogenitätsmanagement CRISPR-Editierungen erfordert und regulatorische Komplexität hinzufügt. CDMOs bauen geschlossene, automatisierte Bioreaktorlinien, die auf die allogene Herstellung zugeschnitten sind, und setzen auf zukünftige Volumina.

Autologe Prozesse bleiben beständig; der Wechsel zu allogenen Ansätzen würde neue klinische Studien und regulatorische Einreichungen erfordern. Dennoch positioniert die Nachfrage nach schneller Behandlung bei akuten Indikationen allogene Plattformen als disruptive Kraft. Die Spendereignungsleitlinie der FDA von 2024 und der Risikobewertungsentwurf der EMA von 2025 reduzieren Unsicherheiten, ermutigen Auftraggeber zur Skalierung allogener Studien und festigen das langfristige Wachstum für den Markt für Arzneimittel für neuartige Therapien CDMO.

Geografische Analyse

Nordamerika generierte 2025 42,76 % des Umsatzes dank einer dichten klinischen Pipeline, regulatorischer Klarheit der FDA und der Nähe der CDMO-Cluster in Boston-Cambridge und San Francisco. Kapazitätsengpässe und steigende Arbeitskosten dämpfen die regionale CAGR und veranlassen Auftraggeber, europäische und asiatische Alternativen in Betracht zu ziehen. Europa erzielte 2025 etwa 30 % des Umsatzes und nutzte dabei Deutschlands Virale-Vektor-Hubs, den Oxford-Cambridge-Korridor im Vereinigten Königreich und die zentralisierten ATMP-Zulassungen der EMA, die über eine einzige Lizenz Zugang zu 27 Märkten gewähren.

Asien-Pazifik ist bis 2031 auf eine CAGR von 25,76 % ausgerichtet, gestützt durch Chinas nationalen Zelltherapie-Fahrplan, Japans bedingtes Zulassungssystem und Südkoreas GMP-Investitionen. BioNTechs Anlage in Singapur und WuXis Erweiterung in Suzhou unterstreichen den Wandel hin zu lokalisierter Produktion zur Erfüllung von Vene-zu-Vene-Zielen. Die Angleichung der australischen Therapeutic Goods Administration an die EMA positioniert das Land als regionalen Einstiegspunkt.

Der Nahe Osten und Afrika machten 2025 weniger als 5 % der Nachfrage aus, obwohl Dubais Zelltherapie-Hub von 2025 frühes Wachstum signalisiert. Südamerika lag bei etwa 3 %, eingeschränkt durch Erstattungsgrenzen und knappe Virale-Vektor-Einheiten, doch Argentiniens vereinfachte ATMP-Regeln verbessern die Aussichten. Insgesamt ist die geografische Diversifizierung zentral, da Auftraggeber geopolitische Risiken absichern und Multi-Kontinent-Präsenzen im Markt für Arzneimittel für neuartige Therapien CDMO stärken.

Wettbewerbslandschaft

Fünf führende Akteure – Lonza, Catalent (Novo Holdings), Thermo Fisher Scientific, Samsung Biologics und WuXi Advanced Therapies – kontrollieren etwa 35–40 % der installierten Kapazität und verleihen dem Markt für Arzneimittel für neuartige Therapien CDMO ein moderat konzentriertes Profil. Die Übernahme von Catalent durch Novo Holdings für 16,5 Milliarden USD im Februar 2024 ist ein Beispiel für vertikale Integration und gewährt Novo Nordisk vorrangigen Zugang zu viralen Vektor- und Zelleinheiten. Kleinere Unternehmen differenzieren sich durch Spezialisierung: Oxford Biomedica im Bereich Lentivirus, Vibalogics bei ausgewählten AAV-Serotypen und Resilience durch modulare Campusse.

Automatisierung und Datenanalyse prägen den Wettbewerb; CDMOs, die digitale Zwillinge und geschlossene Systeme einsetzen, erzielen Premiumpreise durch die Verkürzung von Technologietransferzeiten. Regulatorische Erfolgsbilanz bleibt ein entscheidender Faktor bei der Auftragsvergabe – Einrichtungen ohne FDA-Formular-483-Beobachtungen erzielen höhere Angebotskonversionsraten. Aufkommende Disruptoren, darunter Cellares' automatisiertes Zelltherapie-Shuttle, drängen etablierte Akteure zu Effizienzgewinnen. Die Konsolidierung wird sich voraussichtlich beschleunigen, da Private-Equity-Fonds und große Pharmaunternehmen knappe GMP-Kapazitäten anstreben.

Branchenführer im Markt für Arzneimittel für neuartige Therapien (ATMP) CDMO

Catalent, Inc.

Lonza

WuXi Advanced Therapies

AGC Biologics

CELONIC Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Porton Advanced, eine der führenden Auftragsforschungs- und -herstellungsorganisationen (CDMO), die auf Arzneimittel für neuartige Therapien (ATMPs) spezialisiert ist, ging eine Partnerschaft mit Eureka Therapeutics, Inc. ein, einem klinisch-stufigen Biotechnologieunternehmen, das sich der Entwicklung neuartiger T-Zell-Therapien für solide Tumoren und hämatologische Malignome widmet.

- September 2024: Rentschler Biopharma SE, eine der führenden globalen Auftragsforschungs- und -herstellungsorganisationen (CDMO) für Biopharmazeutika, einschließlich Arzneimittel für neuartige Therapien (ATMPs), führte ein erweitertes Serviceangebot an seinem dedizierten Standort für neuartige Therapien in Stevenage, Vereinigtes Königreich, ein. Diese Erweiterung führt ein neues Werkzeugpaket für die Herstellung lentiviraler Vektoren (LVV) ein, das die bestehenden Adeno-assoziierten Virus (AAV)-Vektordienstleistungen des Unternehmens ergänzt.

Berichtsumfang des globalen Marktes für Arzneimittel für neuartige Therapien (ATMP) CDMO

Gemäß dem Berichtsumfang sind Arzneimittel für neuartige Therapien (ATMPs) innovative Arzneimittel, die auf Gentherapie, somatischer Zelltherapie oder gewebetechnisch hergestellten Produkten basieren. Sie sind darauf ausgelegt, seltene und komplexe Erkrankungen durch Modifikation oder Ersatz fehlerhafter Zellen oder Gene zu behandeln oder zu heilen. ATMPs sind hochspezialisiert und erfordern fortschrittliche Herstellungsprozesse und regulatorische Aufsicht.

Der Markt für Arzneimittel für neuartige Therapien CDMO ist segmentiert nach Therapietyp (Gentherapie, Zelltherapie, gewebetechnisch hergestellte Produkte und kombinierte ATMPs), Serviceart (Prozessentwicklung, cGMP-Herstellung, Abfüllung, Abpackung und Verpackung, analytische Tests und Qualitätskontrolltests sowie regulatorische Unterstützung und Qualitätssicherungsunterstützung), Entwicklungsphase (Präklinisch, Phase I, Phase II, Phase III und Kommerziell), Vektortyp (AAV, Lentiviral, Retroviral und γ-Retroviral sowie Nicht-Viral/Plasmid), Zellquelle (Autolog und Allogen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert in USD für die oben genannten Segmente.

| Gentherapie |

| Zelltherapie |

| Gewebetechnisch hergestellte Produkte |

| Kombinierte ATMPs |

| Prozessentwicklung |

| cGMP-Herstellung |

| Abfüllung, Abpackung und Verpackung |

| Analytische Tests und Qualitätskontrolltests |

| Regulatorische Unterstützung und Qualitätssicherungsunterstützung |

| Präklinisch |

| Phase I |

| Phase II |

| Phase III |

| Kommerziell |

| Adeno-assoziiertes Virus (AAV) |

| Lentiviral |

| Retroviral und γ-Retroviral |

| Nicht-Viral / Plasmid |

| Autolog |

| Allogen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Therapietyp | Gentherapie | |

| Zelltherapie | ||

| Gewebetechnisch hergestellte Produkte | ||

| Kombinierte ATMPs | ||

| Nach Serviceart | Prozessentwicklung | |

| cGMP-Herstellung | ||

| Abfüllung, Abpackung und Verpackung | ||

| Analytische Tests und Qualitätskontrolltests | ||

| Regulatorische Unterstützung und Qualitätssicherungsunterstützung | ||

| Nach Entwicklungsphase | Präklinisch | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Kommerziell | ||

| Nach Vektortyp | Adeno-assoziiertes Virus (AAV) | |

| Lentiviral | ||

| Retroviral und γ-Retroviral | ||

| Nicht-Viral / Plasmid | ||

| Nach Zellquelle | Autolog | |

| Allogen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was treibt das zweistellige Wachstum im Markt für Arzneimittel für neuartige Therapien CDMO an?

Eine breitere Pipeline von FDA- und EMA-zugelassenen Zell- und Gentherapien sowie frühzeitiges Outsourcing von CMC-Aufgaben treibt eine CAGR von 24,4 % bis 2031 an.

Welche Servicelinie expandiert für CDMOs am schnellsten?

Regulatorische Unterstützung und Qualitätssicherungsunterstützung schreitet mit einer CAGR von 26,87 % voran, da Auftraggeber mit divergierenden globalen Dossieranforderungen jonglieren.

Wie groß wird der Anteil Asien-Pazifiks bis 2031 sein?

Asien-Pazifik wird voraussichtlich alle Regionen mit einer CAGR von 25,76 % übertreffen und bis zum Ende des Prognosezeitraums einen Großteil des Abstands zu Nordamerika schließen.

Warum gewinnen geschlossene modulare Einheiten an Bedeutung?

Vollautomatisierte, geschlossene Systeme reduzieren die Vene-zu-Vene-Zeit auf unter eine Woche und senken das Kontaminationsrisiko, was sie für die autologe CAR-T-Produktion attraktiv macht.

Welcher Technologieengpass bedroht die Versorgungskontinuität am stärksten?

GMP-konformes Plasmid-DNA bleibt knapp, mit Vorlaufzeiten von 9–12 Monaten aufgrund der begrenzten Anzahl von Kilogramm-Maßstab-Lieferanten weltweit.

Seite zuletzt aktualisiert am: