Marktgröße und Marktanteil für Hochleistungsglas

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 79.75 Milliarden US-Dollar |

| Marktgröße (2031) | 104.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Hochleistungsglas von Mordor Intelligence

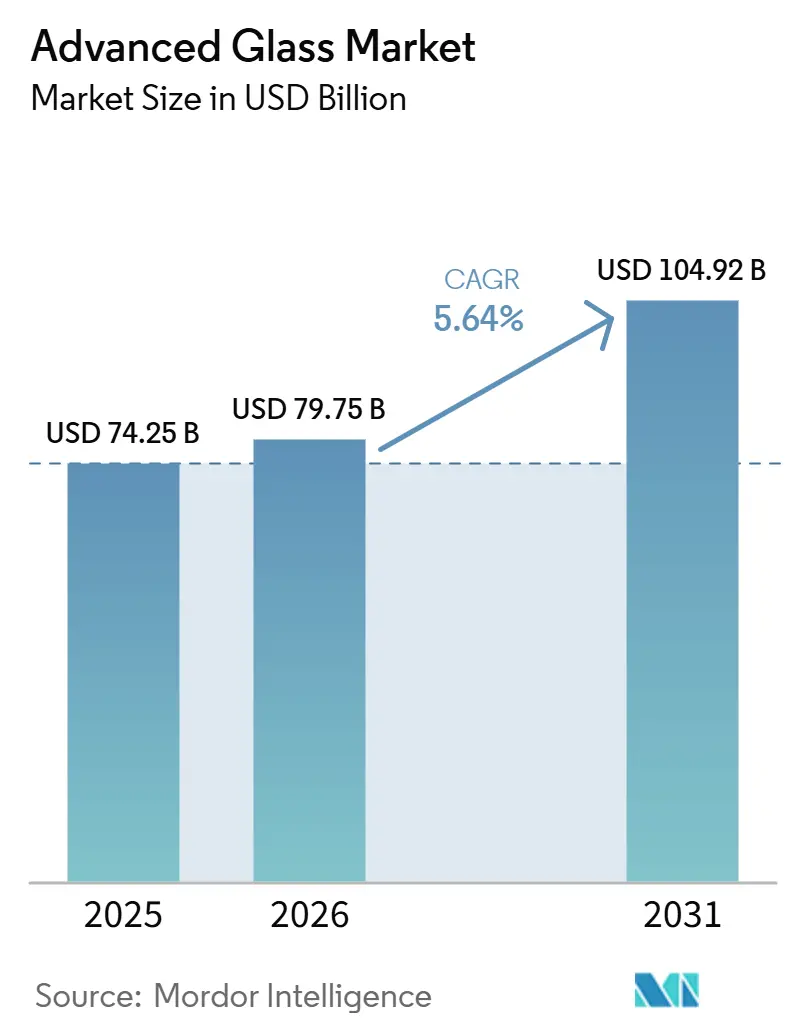

Die Marktgröße für Hochleistungsglas wurde im Jahr 2025 auf 74,25 Milliarden USD geschätzt und soll von 79,75 Milliarden USD im Jahr 2026 auf 104,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,64 % während des Prognosezeitraums 2026–2031. Das Wachstum wird durch strengere Energievorschriften für Gebäude, den breiteren Einsatz von Photovoltaik und die zunehmende Verwendung von multifunktionalem Glas in den Bereichen Bauwesen, Mobilität und Elektronik unterstützt. Der Gebäudebetrieb macht 30 % des weltweiten Endenergieverbrauchs aus, was die Bedeutung von Hochleistungsverglasung für Effizienz- und Dekarbonisierungsprogramme unterstreicht, anstatt sie als optionale Aufrüstung zu betrachten. Diese breite Nachfragebasis verleiht dem Markt für Hochleistungsglas ein ausgewogeneres Nachfrageprofil als Märkten, die an einen einzigen nachgelagerten Sektor gebunden sind. Die Wettbewerbspositionierung konzentriert sich auf Beschichtungskompetenz, Fertigungsreichweite und die Fähigkeit, Produktionsemissionen zu reduzieren, während die Umsätze von AGC im Geschäftsjahr 2025 und die Prognosen für das Geschäftsjahr 2026 zeigen, dass große Hersteller weiterhin in Skalierung und Portfolioqualität investieren. Die wesentlichen Druckpunkte bleiben die Volatilität der Energiekosten, hohe Investitionsanforderungen für Schmelzöfen und schwächere Bauzyklen in einigen Märkten, obwohl das Gesundheitswesen und die Spezialelektronik weiterhin Nachfrageunterstützung für den Markt für Hochleistungsglas bieten.

Wichtigste Erkenntnisse des Berichts

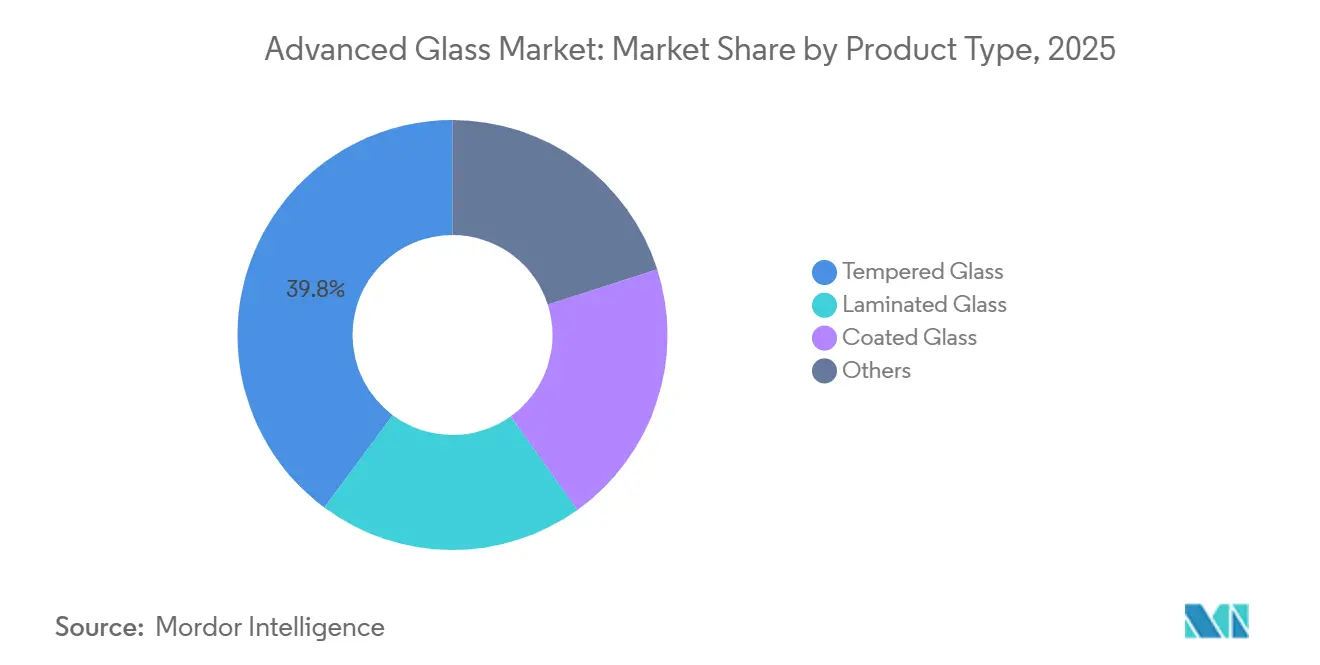

- Nach Produkttyp führte Sicherheitsglas mit einem Umsatzanteil von 39,82 % im Jahr 2025, während beschichtetes Glas bis 2031 voraussichtlich mit einer CAGR von 6,33 % wachsen wird.

- Nach Funktion hielt Sicherheits- und Schutzglas im Jahr 2025 einen Anteil von 42,66 % am Markt für Hochleistungsglas, während Sonnenschutzglas bis 2031 voraussichtlich die höchste prognostizierte CAGR von 6,57 % aufweisen wird.

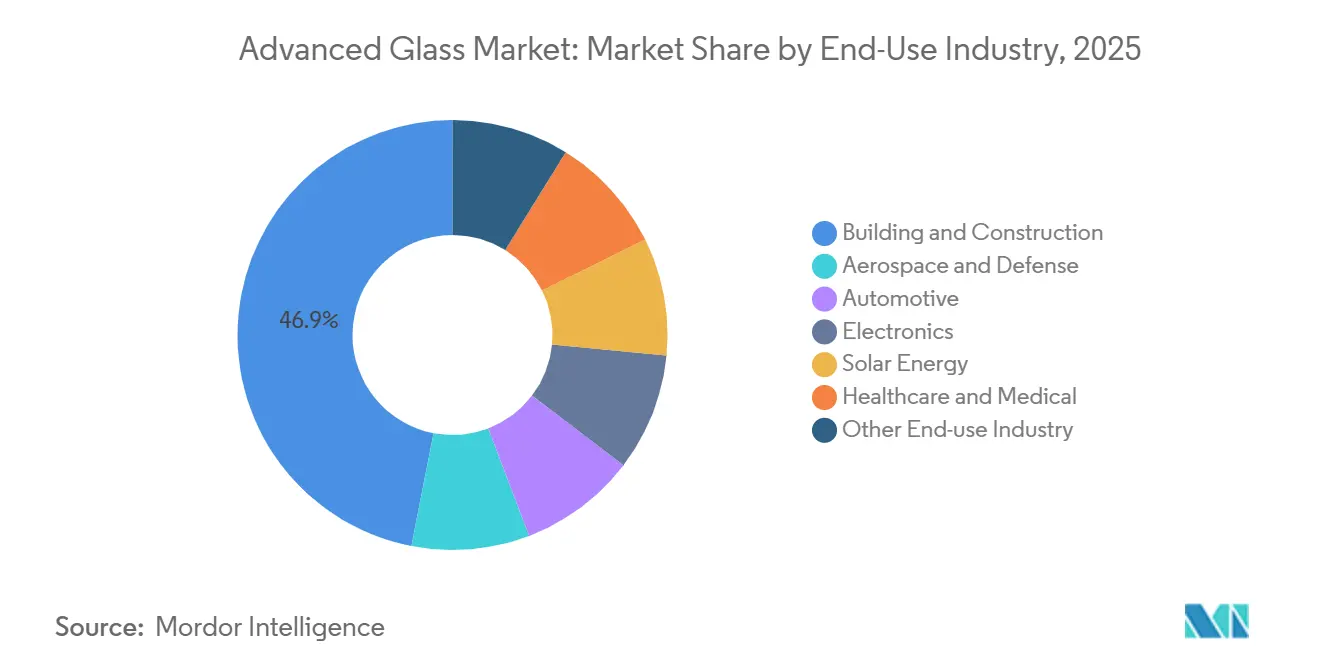

- Nach Endverbrauchsbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 46,95 % am Markt für Hochleistungsglas, während Solarenergie bis 2031 voraussichtlich mit einer CAGR von 7,13 % wachsen wird.

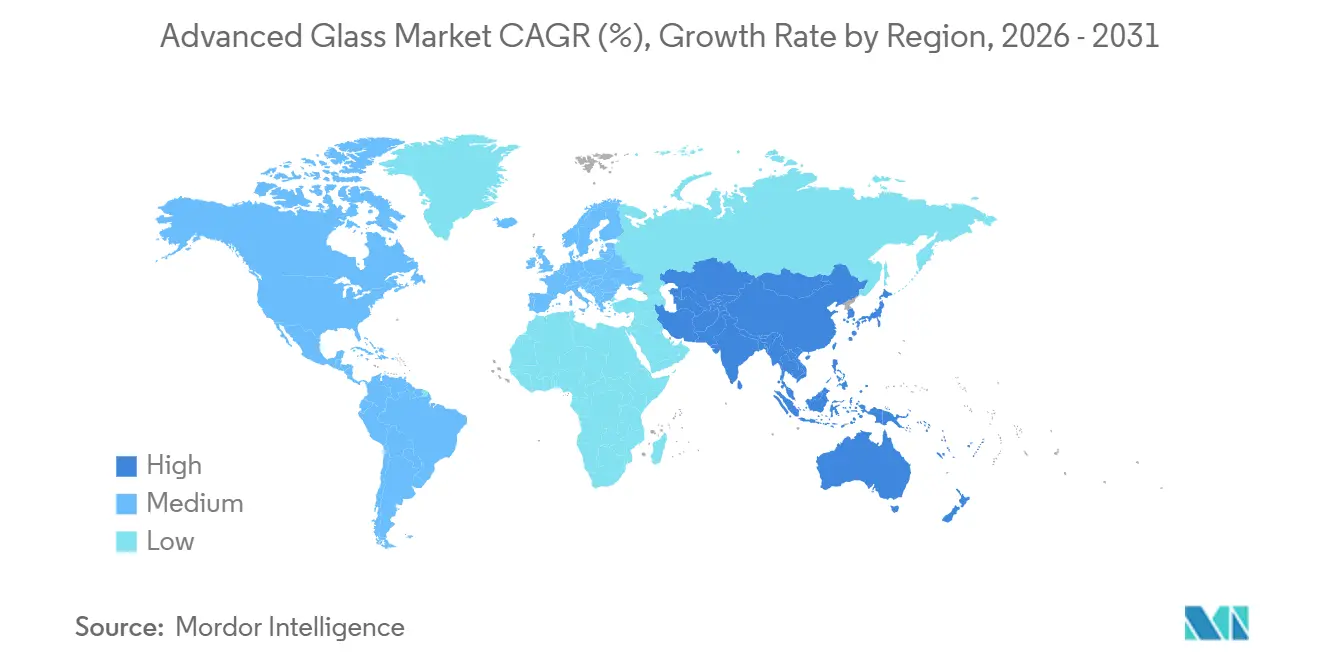

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,51 % am Markt für Hochleistungsglas und verzeichnete die schnellste prognostizierte CAGR von 6,44 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Hochleistungsglas

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Steigende Nachfrage nach leichtem und leistungsstarkem Glas in der Automobil- und Elektronikindustrie | +0.6% | Global, am stärksten in China, Deutschland, Südkorea, Japan und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Strenge Energieeffizienzvorschriften für Gebäude | +1.2% | Europa, Nordamerika, China, Japan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bau- und Konstruktionstätigkeit in städtischen Märkten | +1.4% | Asien-Pazifik, mit Ausstrahlungseffekten in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachsende Integration von intelligentem Glas und elektrochromen Technologien | +0.9% | Nordamerika, Europa und Ostasien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Solarenergieanwendungen und gebäudeintegrierter Photovoltaik (BIPV) | +0.7% | Asien-Pazifik, Europa, die Vereinigten Staaten, Indien und der Nahe Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Energieeffizienzvorschriften für Gebäude

Die überarbeitete Richtlinie über die Gesamtenergieeffizienz von Gebäuden trat im Mai 2024 in Kraft und machte die Gebäudehülle, einschließlich Fenster und Verglasungssysteme, zu einem zentralen Bestandteil der Energieeffizienzberechnungen[1]Europäische Kommission, "Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden," Europäische Kommission, energy.ec.europa.eu. Diese Verschiebung verlagerte die Verglasungsauswahl von architektonischen Präferenzen hin zur Compliance-Praxis für einen wachsenden Anteil kommerzieller Bauentscheidungen in ganz Europa. Ähnliche Leistungsschwellenwerte in anderen wichtigen Baumärkten bedeuten, dass Käufer Glas nun anhand zertifizierter Wärme- und Solarleistungsdaten bewerten, anstatt sich allein auf visuelle oder strukturelle Merkmale zu stützen. In 2026 veröffentlichte, von Fachleuten begutachtete Forschungsergebnisse ergaben, dass elektrochrome Fenster den Energieverbrauch von Gebäuden um bis zu 35,6 % reduzieren können, was dynamischer Verglasung einen klareren Betriebsfall für Beschaffungsteams bietet. Dies unterstützt die breitere Einführung von Niedrigemissions-, Isolier- und intelligentem Glas sowohl im Neubau als auch in Sanierungsprogrammen im Markt für Hochleistungsglas. Es schränkt auch die genehmigten Lieferantenlisten ein, da Hersteller, die Leistungsdaten nachweisen können, mit größerer Wahrscheinlichkeit Spezifikationspositionen halten, während Produkte, die diese Standards nicht erfüllen können, mit wenig Vorankündigung den Marktzugang verlieren.

Zunehmende Bau- und Konstruktionstätigkeit

Die Urbanisierung in Asien-Pazifik, dem Nahen Osten und Afrika treibt die Nachfrage nach Architekturglas über reine Energieeffizienzvorschriften hinaus weiter an. Bautätigkeit in Indien und Infrastrukturprogramme in den Golfmärkten schaffen konzentrierte Nachfrage nach Sicherheits-, Konstruktions- und Isolierglas. Neuere kommerzielle Designs verwenden größere verglaste Fassaden, was die Glasintensität pro Quadratmeter fertiggestellter Fläche erhöht. Dies verändert den Wertmix, da Entwickler mehr verarbeitete, beschichtete und laminierte Formate kaufen, anstatt sich auf Standard-Klarglas zu verlassen. In heißeren Klimazonen haben Produkte, die den solaren Wärmeeintrag begrenzen, einen stärkeren Amortisationsfall, da die Kühlkosten für Gebäudeeigentümer eine wesentliche Betriebsausgabe bleiben. Infolgedessen erfasst der Markt für Hochleistungsglas einen größeren Anteil der Projektbudgets, auch wenn Bauherren bei den Gesamtprojektausgaben diszipliniert bleiben.

Wachsende Integration von intelligentem Glas und elektrochromen Technologien

Intelligentes Glas entwickelt sich von einem Premium-Merkmal zu einer Standardoption in erstklassigen Gewerbegebäuden und Premium-Fahrzeugplattformen. Das Segment für elektrochromes intelligentes Glas wird im Jahr 2026 auf 2,3 Milliarden USD geschätzt und wächst mit 12,3 %, einer Rate, die schneller ist als der breitere Markt für Hochleistungsglas. Diese Wachstumslücke spiegelt wider, wie Käufer innerhalb desselben Verglasungssystems einen höheren Wert auf Sonnenschutz, Sichtschutz und Gebäudeautomationskompatibilität legen. Im Juni 2026 demonstrierten Forscher des Korea Institute of Materials Science eine Formulierung, die zwischen drei verschiedenen Farbzuständen wechseln kann, was auf ein stärkeres kommerzielles Potenzial hindeutet. Im Jahr 2026 trat ZEISS Microoptics dem QuadAlliance-Konsortium bei, um die Massenproduktion holografischer Windschutzscheibenanzeigen bis 2029 zu unterstützen, wobei intelligentes Glas als optisches Substrat dient. Dies erweitert die Rolle von Hochleistungsglas in Fahrzeugen von einer passiven Oberfläche zu einer Plattform für Anzeige-, Sensor- und Akustikfunktionen.

Steigende Nachfrage nach Solarenergieanwendungen und gebäudeintegrierter Photovoltaik (BIPV)

Das Photovoltaik-Programm der Internationalen Energieagentur (IEA PVPS) berichtete, dass die globale Photovoltaikkapazität im Jahr 2025 fast 3 TW erreichte, gegenüber 2,3 TW im Jahr 2024, wobei in einem einzigen Jahr 698 GW an neuen Installationen verzeichnet wurden. Jeder neue Block installierter Kapazität erfordert spezielles gehärtetes oder beschichtetes Deckglas, und bifaziale Module erhöhen den Glasverbrauch, da sie auf beiden Seiten Glas benötigen. Die gebäudeintegrierte Photovoltaik erreichte bis zum ersten Quartal 2026 eine kumulierte installierte Kapazität von 4,2 GW, was einem Wachstum von 28 % gegenüber dem Vorjahr entspricht, wobei Glas-Glas-Vorhangwandformate am schnellsten expandierten. Japans siebter strategischer Energieplan zielt darauf ab, bis zum Haushaltsjahr 2040 einen Solaranteil von 23 % bis 29 % am nationalen Strommix zu erreichen, gegenüber 9,8 % im Haushaltsjahr 2023. Diese politische Ausrichtung unterstützt die inländische Nachfrage nach Photovoltaikglas und begünstigt Lieferanten mit gleichbleibender Beschichtungsqualität. Mit zunehmender Verbreitung bifazialer Module sollten Hersteller, die die Anti-Reflexions-Leistung nachweisen können, bessere Preis- und Spezifikationspositionen im Markt für Hochleistungsglas halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Kapitalinvestitionsanforderungen für den Bau von Schmelzöfen und fortschrittliche Beschichtungen | -0.6% | Global, am ausgeprägtesten in Schwellenmärkten mit begrenztem Kapitalzugang | Langfristig (≥ 4 Jahre) |

| Volatilität bei Energie- und Rohstoffpreisen beeinträchtigt die Produktionswirtschaft | -0.5% | Global, mit der höchsten Sensitivität in energieimportabhängigen Märkten | Mittelfristig (2–4 Jahre) |

| Qualitätskontrollherausforderungen bei der Herstellung von fortschrittlichen Beschichtungen und Spezialglas | -0.3% | Global, konzentriert in Märkten, die neue Produktlinien skalieren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalinvestitionsanforderungen

Die Baukosten für Floatglas-Schmelzöfen liegen zwischen 100 Millionen USD und mehr als 300 Millionen USD pro Linie, und fortschrittliche Beschichtungslinien erfordern zusätzliche Investitionsausgaben. Diese Schwellenwerte beschränken größere Kapazitätserweiterungen auf Hersteller mit soliden Bilanzen und langen Planungshorizonten. Die Fédération Européenne du Verre d'Emballage (FEVE) erklärte in ihrem Dekarbonisierungsbericht 2025, dass die europäische Glasindustrie in den kommenden Jahrzehnten kumulative Investitionen von 20 Milliarden EUR (21,4 Milliarden USD) benötigen wird, zusammen mit mehr als 150 aktiven Projekten und einer jährlichen Investition von 600 Millionen EUR (642 Millionen USD)[2]Fédération Européenne du Verre d'Emballage, "Europäische Glasindustrie beschleunigt Energiewende, über 150 Projekte engagiert," FEVE Dekarbonisierungsbericht 2025, fedeverre.fr. Kleinere Verarbeiter in Indien und Südostasien haben größere Schwierigkeiten, wenn sie versuchen, in beschichtete oder höherwertige Produkte einzusteigen, da die Ausrüstungsfinanzierung weiterhin eingeschränkt ist. Der Markt für Hochleistungsglas steht auch vor einer zeitlichen Herausforderung, da Schmelzofenprojekte in der Regel 3 bis 5 Jahre vor der Erzielung der entsprechenden Einnahmen festgelegt werden. Dieser lange Anlagenzyklus erhöht die Anfälligkeit für Nachfrageschwankungen und verlangsamt das Tempo des Neueintritts in den Markt für Hochleistungsglas.

Volatilität bei Energie- und Rohstoffpreisen

Die Glasproduktion ist nach wie vor sehr energieintensiv, und Änderungen bei den Kosten für Erdgas, Sauerstoff und Strom wirken sich direkt auf die Herstellermargen aus. Auch die Preise für Soda und Siliziumsand verschieben sich, wenn die Frachtkosten steigen oder das Angebot in wichtigen Herkunftsregionen gestört wird. Dies macht die Kostenkontrolle zu einer strategischen Priorität für die Teilnehmer am Markt für Hochleistungsglas. Größere integrierte Hersteller reagieren durch Investitionen in Hybridöfen, Effizienzverbesserungen und längerfristige Energievereinbarungen, die die Abhängigkeit von Spotpreisen reduzieren. Kleinere unabhängige Verarbeiter haben weniger Kapazität zur Absicherung und absorbieren daher mehr Preisvolatilität. Dieser Unterschied vergrößert die Betriebslücke zwischen großen Akteuren und kleineren Verarbeitern in Zeiten instabiler Energiepreise im Markt für Hochleistungsglas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherheitsglas verankert sicherheitsgetriebene Nachfrage

Sicherheitsglas hielt im Jahr 2025 einen Anteil von 39,82 % am Markt für Hochleistungsglas, was seinen weit verbreiteten Einsatz in Fassaden, Fahrzeugen und anderen sicherheitsorientierten Anwendungen widerspiegelt. Seine Position wird durch regulatorische und haftungsrechtliche Überlegungen gestützt, da viele Bau- und Mobilitätsanwendungen hochfestes Glas als Mindestanforderung und nicht als Aufrüstung betrachten. Dies verleiht Sicherheitsglas ein stabileres Nachfrageprofil als Produktgruppen, die primär durch Erscheinungsbild oder optionale Merkmale angetrieben werden. Verbundglas behielt seine starke Relevanz in Hochhausprojekten und Transportanwendungen, da Schallreduzierung, Aufprallwiderstand und Sicherheit weiterhin die Spezifikationsentscheidungen prägen. Die Kategorie „Sonstige” umfasste ultradünnes Glas für faltbare Displays und Glassubstrate für die Halbleiterverpackung, was darauf hindeutet, dass sich Spezialanwendungen über das traditionelle Flachglas hinaus ausdehnten.

Beschichtetes Glas wird voraussichtlich das schnellste Wachstum im Markt für Hochleistungsglas verzeichnen, mit einer CAGR von 6,33 % von 2026 bis 2031. Dieses Wachstum wird durch den kombinierten Effekt von Energievorschriften, Sanierungsaktivitäten und der Einführung von Photovoltaik angetrieben, die alle eine bessere thermische oder optische Leistung belohnen. Niedrigemissionsvarianten rücken in kommerziellen Projekten näher an die Standardspezifikation heran, da Entwickler Kühl- und Heizleistung zunehmend als Lebenszyklusfrage betrachten. Anti-Reflexionsbeschichtungen profitieren auch von bifazialen Solarmodulen, bei denen engere Produktspezifikationen einen nachhaltigen Aufschlag gegenüber einfachem Floatglas unterstützen. Da sich dieser Produktmix nach oben verschiebt, sind Hersteller mit zuverlässigen Beschichtungsfähigkeiten und Verarbeitungskapazitäten besser positioniert, um die Margen im gesamten Markt für Hochleistungsglas zu schützen.

Nach Funktion: Sonnenschutz verändert die Spezifikationen für Hochleistungsglas

Sicherheits- und Schutzanwendungen machten im Jahr 2025 42,66 % des Marktes für Hochleistungsglas aus. Ihr Umfang spiegelte die bedeutende Rolle des Bauwesens wider, wo feuerfestes, sprengstoffsicheres und einbruchhemmendes Glas an die Einhaltung von Vorschriften und das Projektrisikomanagement gebunden ist. Dies gibt dem Segment eine verlässliche Volumenbasis, selbst wenn Teile des Bauzyklus schwächer werden. Optik und Ästhetik bleiben in der Unterhaltungselektronik und in Spezialanzeigenanwendungen wichtig, wo Klarheit, Dünnheit und Oberflächenqualität die Kaufentscheidungen prägen. In dieser Nische konkurrieren Hersteller wie Corning, Schott AG und Nippon Electric Glass eher auf der Grundlage von Materialwissenschaft und Prozesskontrolle als auf der Grundlage des Produktionsvolumens.

Sonnenschutzglas wird voraussichtlich das schnellste Wachstum im Markt für Hochleistungsglas liefern, mit einer CAGR von 6,57 % bis 2031. Steigende städtische Temperaturen und strengere Gebäudeleistungsvorschriften drängen die Kontrolle des solaren Wärmeeintrags in die Kerndesignentscheidungen für Büros, Einkaufszentren und institutionelle Gebäude. Hochleistungs-Wärmedämmglas gewinnt auch in kälteren Klimazonen an Boden, da besser beschichtete Systeme Heizkosteneinsparungen erzielen, die die höheren Vorabkosten rechtfertigen. Sanierungsprogramme in Europa fügen eine weitere Nachfrageschicht hinzu, da Ersatzprojekte einem anderen Zeitmuster folgen als Neubauten. Infolgedessen verschiebt sich der Funktionsmix des Marktes für Hochleistungsglas hin zu Produkten, die die Energieeffizienz verbessern und gleichzeitig Sicherheits- und Designanforderungen erfüllen.

Nach Endverbrauchsbranche: Bauwesen verankert die Nachfrage, Solarenergie wächst am schnellsten

Bauwesen und Konstruktion machten im Jahr 2025 46,95 % der Marktgröße für Hochleistungsglas aus und blieben das Ankersegment für die Gesamtnachfrage. Städtische Verdichtung und Vorhangwanddesign halten das Volumen hoch, insbesondere in Gewerbegebäuden in Asien-Pazifik und dem Nahen Osten. Gleichzeitig verschieben Energieeffizienzvorschriften den Produktmix hin zu beschichteten, laminierten und isolierten Formaten, die einen höheren Wert pro Quadratmeter bieten. Die Automobilindustrie bleibt die drittgrößte Endverbrauchsbranche, und ihr Mix verschiebt sich, da Elektrofahrzeugplattformen akustische, sonnenschützende und digital aktivierte Verglasung einsetzen. Dies erhöht den Wert pro Fahrzeug, auch wenn sich die physischen Glasvolumina nicht wesentlich ändern.

Solarenergie wird voraussichtlich das schnellste Wachstum im Markt für Hochleistungsglas verzeichnen, mit einer CAGR von 7,13 % bis 2031. Rekordinstallationen von Photovoltaikanlagen treiben eine starke Nachfrage nach gehärtetem, beschichtetem und Glas-Glas-Modulformaten in Versorgungsunternehmen, kommerziellen und gebäudeintegrierten Systemen an. Elektronik und Gesundheitswesen sind volumenmäßig kleiner, bleiben aber attraktiv, da Qualitätsanforderungen und Qualifizierungszyklen bessere Margen unterstützen als Standardarchitekturlinien. Die Luft- und Raumfahrt trägt ebenfalls bei, auch bei geringem Volumen, da optische und schützende Glasprogramme Premium-Preise aufrechterhalten und die Prozesskompetenz vertiefen können. Hersteller, die in der Luft- und Raumfahrt sowie in der Elektronik präsent sind, stärken ihre Innovationspipelines, die später breitere Angebote im gesamten Markt für Hochleistungsglas unterstützen können.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 47,51 % am Markt für Hochleistungsglas und wird voraussichtlich das schnellste Wachstum mit einer CAGR von 6,44 % bis 2031 verzeichnen. Dies spiegelt die Stärke der Region in den Bereichen Bauwesen, Photovoltaikfertigung und Fahrzeugproduktion wider. In China treiben strengere Baustandards und Dekarbonisierungsziele eine stärkere Einführung von beschichtetem und isolierendem Glas in Standardspezifikationen voran. Indien fügt weitere Nachfrage hinzu, da sich die kommerzielle und Wohnbebauung ausweitet und Käufer zu höherwertigen Glasprodukten wechseln. Südostasien gewinnt ebenfalls an Bedeutung, wobei Länder wie Vietnam und Indonesien Kapazitäten aufbauen, um sowohl die inländische Baunachfrage als auch den Exportbedarf zu bedienen.

Nordamerika und Europa weisen unterschiedliche Wachstumsprofile auf, bleiben aber wichtig für den Markt für Hochleistungsglas. Im Januar 2025 vergab das US-Handelsministerium CHIPS-Anreize (Creating Helpful Incentives to Produce Semiconductors) an Corning, um die erweiterte Produktion von hochreinem Quarzglas und Glas mit extrem niedrigem Ausdehnungskoeffizienten für die Extremultraviolett (EUV)-Halbleiterlithografie zu unterstützen, was signalisierte, dass Spezialglas zu einer nationalen Technologiepriorität geworden war. Im Mai 2026 kündigten Corning und NVIDIA eine mehrjährige Partnerschaft an, die die US-amerikanische Fertigungskapazität für optische Konnektivität verzehnfachen und die Faserproduktion durch neue Einrichtungen in North Carolina und Texas um mehr als 50 % steigern wird. In Europa bleibt die Sanierungsnachfrage zentral, da die Neufassung der Richtlinie über die Gesamtenergieeffizienz von Gebäuden (EPBD) die Modernisierung älterer Gebäudebestände beschleunigt. Saint-Gobain meldete für 2025 einen Umsatz von 46,5 Milliarden EUR (49,8 Milliarden USD) und eine Betriebsmarge von 11,4 %, was die Nachfrage in seinem Glas- und Bauportfolio widerspiegelt.

Südamerika, der Nahe Osten und Afrika sind in absoluten Zahlen kleinere Märkte, bleiben aber für Lieferanten relevant, die in der Lage sind, Projektspezifikationen und Klimaanforderungen zu erfüllen. In Südamerika unterstützen Brasiliens Bautätigkeit und das wachsende Interesse an Solarinstallationen die Nachfrage nach Architektur- und Photovoltaikglas in ausgewählten Projekten. Im Nahen Osten und Afrika macht die hohe Sonneneinstrahlung Sonnenschutz- und reflektionsbeschichtetes Glas in vielen Gebäuden zu einer betrieblichen Notwendigkeit und nicht zu einem optionalen Nachhaltigkeitsmerkmal. Große Stadtentwicklungen, Flughäfen und Projekte für erneuerbare Energien in der Region begünstigen auch glasintensive Designs und unterstützen die Wertschöpfung für Lieferanten, die frühzeitig genehmigte Positionen sichern.

Wettbewerbslandschaft

Der Markt für Hochleistungsglas ist global moderat konsolidiert, wobei eine begrenzte Gruppe vertikal integrierter Hersteller, darunter AGC Inc., Compagnie de Saint-Gobain, NSG Group, Guardian Industries, Xinyi Glass Holdings, Fuyao Glass und Corning Incorporated, einen Großteil der wertschöpfenden Kapazität kontrolliert. Die nachgelagerte Verarbeitung ist stärker fragmentiert, da regionale Verarbeiter Flachglas in Fertigprodukte in der Nähe der Endmärkte umwandeln. Dies schafft eine zweigliedrige Struktur, in der große Hersteller auf der Grundlage von Schmelzofenkapazität, Beschichtungen und geografischer Reichweite konkurrieren, während lokale Akteure auf der Grundlage von Veredelung, Logistik und Spezifikationsunterstützung konkurrieren. Die Verhandlungsmacht in diesem Markt hängt vom Produktionsschritt ab, wobei der vorgelagerte Vorteil bei beschichteten, Solar- und Spezialformulierungen am stärksten ist. Hohe Schmelzofenkosten, lange Abschreibungszyklen und proprietäres Beschichtungswissen schränken den Neueintritt in den Markt für Hochleistungsglas weiterhin ein.

Der Wettbewerb ist zwischen skalenorientierten und technologieorientierten Lieferanten aufgeteilt. Xinyi, CSG und Fuyao sind in kosten- und volumengetriebenen Segmenten positioniert, während Corning, Schott AG und Gentex die Margen durch proprietäre Formulierungen, Beschichtungen und integrierte Hardware verteidigen. Im Februar 2026 meldete AGC für das Geschäftsjahr 2025 einen Nettoumsatz von 2.058,8 Milliarden JPY (13,7 Milliarden USD) und prognostizierte für das Geschäftsjahr 2026 einen Nettoumsatz von 2.200 Milliarden JPY (14,7 Milliarden USD), was den anhaltenden Fokus auf Skalierung und Produktmixmanagement widerspiegelt. Im Jahr 2026 trat ZEISS Microoptics dem QuadAlliance bei, um die Industrialisierung holografischer Windschutzscheibenanzeigen zu unterstützen, was veranschaulicht, wie intelligentes Glas Teil eines breiteren Fahrzeugelektronik-Stacks wird.

Der sichtbarste Weißraum besteht bei gebäudeintegriertem Photovoltaik (BIPV)-Glas für gekrümmte oder nicht-planare Anwendungen und bei Glassubstraten für fortschrittliche Halbleiterverpackungen. Diese Bereiche ziehen Forschungs- und Produktentwicklungsaktivitäten an, da die Preise deutlich höher sind als bei Standard-Architekturflachglas und die Qualifizierungsbarrieren größer sind. Gleichzeitig setzt die wettbewerbsfähige Preisgestaltung chinesischer Hersteller europäische und japanische Hersteller in preissensiblen Anwendungen weiterhin unter Druck und fördert eine Verlagerung hin zu Spezialglas und höherwertigen Automobilprogrammen. Infolgedessen bleibt der Wettbewerb im Markt für Hochleistungsglas auf Portfoliomix, Prozesskompetenz und die Fähigkeit ausgerichtet, Segmente zu verlassen, in denen der Preiswettbewerb am intensivsten ist.

Marktführer in der Hochleistungsglas-Branche

-

AGC Inc.

-

Saint-Gobain

-

Nippon Sheet Glass Co., Ltd

-

Guardian Industries

-

Sisecam

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Corning Incorporated und NVIDIA gaben eine mehrjährige kommerzielle Partnerschaft für die Fertigung optischer Konnektivität in den Vereinigten Staaten bekannt. Im Rahmen der Vereinbarung wird Corning die Kapazität für optische Konnektivität verzehnfachen und die Faserproduktionskapazität um über 50 % steigern, wobei drei neue Fertigungsanlagen in North Carolina und Texas errichtet werden sollen. Die Partnerschaft umfasst eine NVIDIA-Kapitalbeteiligung von bis zu 3,2 Milliarden USD und eine Vorauszahlung in Milliardenhöhe für zukünftige optische Infrastrukturlieferungen.

- März 2026: Die Fonds von Apollo Global Management gaben eine strategische Investition in NSG Group bekannt, einen Hersteller von Architektur-, Automobil- und Funktionsglas. Die Investition soll die strategische Umstrukturierung der NSG Group in ihren drei Geschäftsbereichen beschleunigen und ihre Wettbewerbsposition bei Solarmodulglas und Display-Deckglas stärken.

Globaler Berichtsumfang für den Markt für Hochleistungsglas

Hochleistungsglas bezeichnet technisch entwickelte Verglasungsmaterialien, die mit spezifischen optischen, thermischen oder strukturellen Eigenschaften konzipiert sind. Diese Materialien werden in der Architektur, Elektronik und Automobilindustrie eingesetzt und bieten Vorteile wie Lärmreduzierung, UV-Schutz, Temperaturregulierung und Sichtschutz.

Der Markt für Hochleistungsglas ist nach Produkttyp, Funktion, Endverbrauchsbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Verbundglas, Sicherheitsglas, beschichtetes Glas und sonstige unterteilt. Nach Funktion ist der Markt in Sicherheit und Schutz, Sonnenschutz, Optik und Beleuchtung sowie Hochleistung unterteilt. Nach Endverbrauchsbranche ist der Markt in Bauwesen und Konstruktion, Luft- und Raumfahrt sowie Verteidigung, Automobil, Elektronik, Solarenergie, Gesundheitswesen & Medizin und sonstige Endverbrauchsbranchen unterteilt. Der Bericht umfasst auch Marktgröße und Prognosen für Hochleistungsglas in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Verbundglas |

| Sicherheitsglas |

| Beschichtetes Glas |

| Sonstige |

| Sicherheit und Schutz |

| Sonnenschutz |

| Optik und Beleuchtung |

| Hochleistung |

| Bauwesen und Konstruktion |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobil |

| Elektronik |

| Solarenergie |

| Gesundheitswesen & Medizin |

| Sonstige Endverbrauchsbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Verbundglas | |

| Sicherheitsglas | ||

| Beschichtetes Glas | ||

| Sonstige | ||

| Nach Funktion | Sicherheit und Schutz | |

| Sonnenschutz | ||

| Optik und Beleuchtung | ||

| Hochleistung | ||

| Nach Endverbrauchsbranche | Bauwesen und Konstruktion | |

| Luft- und Raumfahrt sowie Verteidigung | ||

| Automobil | ||

| Elektronik | ||

| Solarenergie | ||

| Gesundheitswesen & Medizin | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Marktes für Hochleistungsglas?

Die Marktgröße für Hochleistungsglas wurde im Jahr 2025 auf 74,25 Milliarden USD geschätzt und soll von 79,75 Milliarden USD im Jahr 2026 auf 104,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,64 % während des Prognosezeitraums 2026–2031.

Was treibt das Wachstum der Nachfrage nach Hochleistungsglas an?

Energievorschriften für Gebäude, stärkere Solarinstallationen und der verstärkte Einsatz von multifunktionalem Glas in Bauwesen, Fahrzeugen und Elektronik sind die wichtigsten Wachstumsstützen.

Welcher Produkttyp führt die Verkäufe von Hochleistungsglas an?

Sicherheitsglas führte im Jahr 2025 mit einem Anteil von 39,82 %, da es ein Standardmaterial für sicherheitsorientierte Anwendungen in Gebäuden und der Automobilindustrie bleibt.

Welche Funktionskategorie wächst am schnellsten?

Sonnenschutzglas ist die am schnellsten wachsende Funktion mit einer prognostizierten CAGR von 6,57 % bis 2031, da die Kühlleistung in Gebäuden immer wichtiger wird.

Seite zuletzt aktualisiert am: