Marktgröße und Marktanteil für fortschrittliche bipolare Direktenergievorrichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

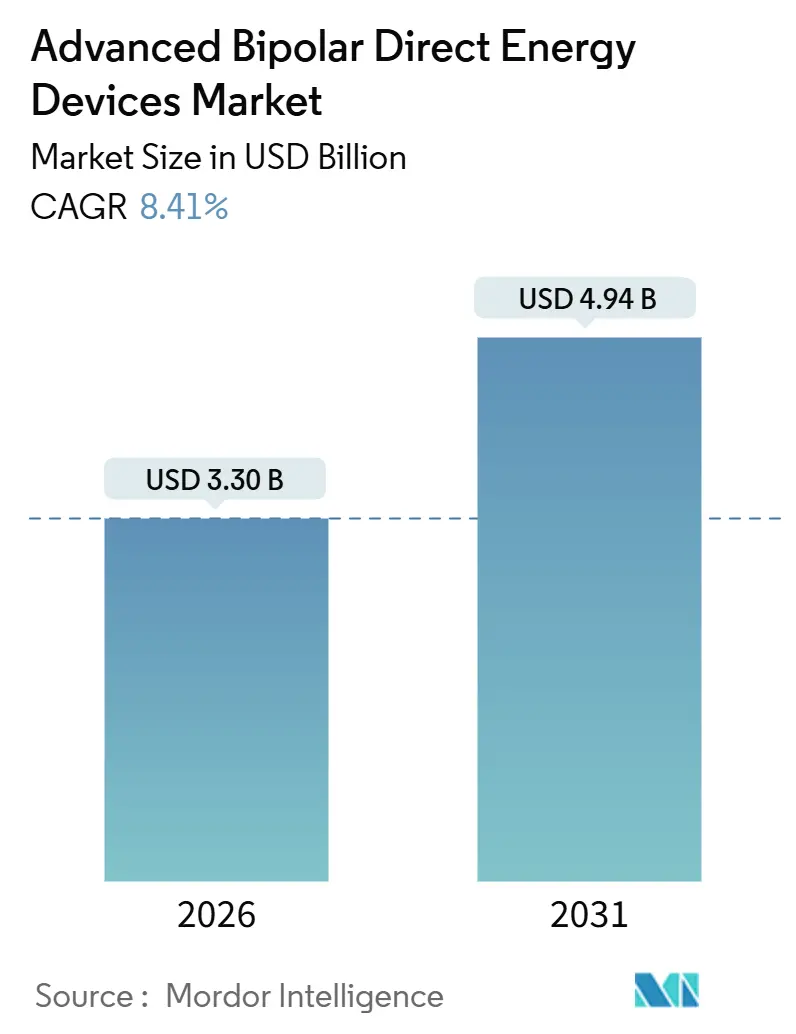

| Marktgröße (2026) | 3.30 Milliarden US-Dollar |

| Marktgröße (2031) | 4.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.41% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für fortschrittliche bipolare Direktenergievorrichtungen von Mordor Intelligence

Die Marktgröße für fortschrittliche bipolare Direktenergievorrichtungen wird im Jahr 2026 auf 3,30 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 8,41 % während des Prognosezeitraums (2026–2031) einen Wert von 4,94 Milliarden USD erreichen.

Der Schwung entsteht dadurch, dass Krankenhäuser veraltete Festleistungsgeneratoren durch impedanzgesteuerte Plattformen ersetzen, ambulante Chirurgiezentren (ASCs) ein hohes Volumen an laparoskopischen Eingriffen übernehmen und Anbieter robotergestützter Chirurgie proprietäre bipolare Instrumente für Premiumpreise bündeln. Elektrochirurgische Generatorsysteme, obwohl eine kleinere Basis, expandieren jährlich um 12,25 %, da Käufer modulare Konsolen bevorzugen, die Multimodalitätskompatibilität fördern, den OP-Platzbedarf verringern und die Gerätevarianz reduzieren. Gleichzeitig beschleunigt die Nachfrage der Neurochirurgie nach Submillimeter-Präzision die Einführung keramikisolierter Pinzetten, die die Kollateralwärme um 55 % reduzieren – eine klinisch bedeutsame Reduktion bei der Arbeit in der Nähe eloquenter kortikaler Regionen. Asien-Pazifik verzeichnet mit einer CAGR von 11,51 % den steilsten regionalen Anstieg, bedingt durch Indiens Produktionsgebundenes Anreizprogramm (PLI) und Chinas Politik „Gesundes China 2030”, die beide die inländische Produktion von Klasse-III-Geräten subventionieren und damit Importaufschläge verringern. Die Wettbewerbsintensität bleibt moderat; Intuitive Surgical erfasst nach wie vor etwa ein Viertel des Segmentumsatzes, indem es seine installierte Basis von 9.500 Systemen an exklusive Gefäßversiegler und gebogene bipolare Pinzetten bindet, doch Johnson & Johnson und Olympus untergraben diesen Vorteil mit im Jahr 2025 zugelassenen Mehrenergiekonsolen.

Wichtigste Erkenntnisse des Berichts

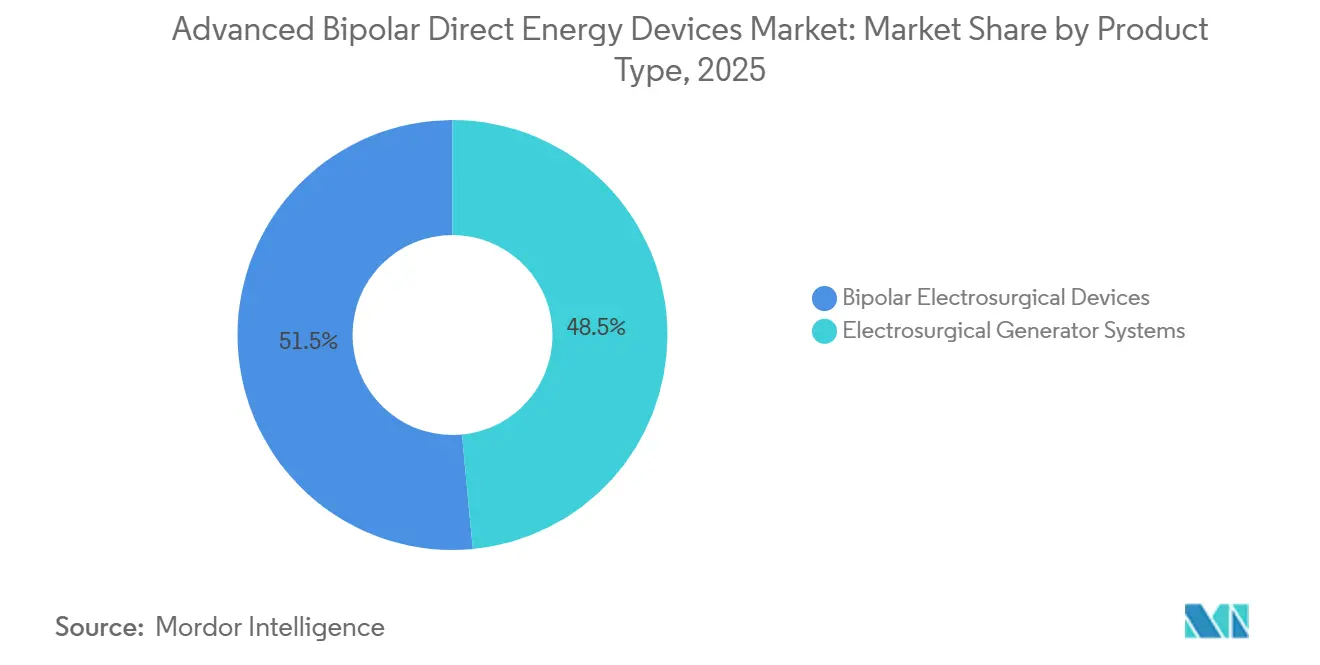

- Nach Produkttyp trugen bipolare elektrochirurgische Vorrichtungen 51,55 % des Umsatzes im Jahr 2025 bei, während Generatorsysteme bis 2031 die schnellste CAGR von 12,25 % verzeichneten.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 59,53 %; ASCs expandieren mit einer CAGR von 11,85 % auf der Grundlage von kostenträgerseitig vorgeschriebener Verlagerung des Versorgungsorts.

- Nach Anwendung erzielte die Allgemeinchirurgie 45,23 % des Umsatzes im Jahr 2025, während die Neurochirurgie aufgrund der Präzisionsanforderungen mit einer CAGR von 12,15 % voranschreitet.

- Nach Geografie entfielen auf Nordamerika 38,15 % des Umsatzes im Jahr 2025, doch Asien-Pazifik steigt mit einer CAGR von 11,51 % an, da PLI- und Gesundes-China-2030-Finanzierungen die Gerätepreise senken.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für fortschrittliche bipolare Direktenergievorrichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung minimal-invasiver Chirurgie | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung und Belastung durch chronische Krankheiten | +1.8% | Global, insbesondere Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Präzision und Sicherheit | +1.5% | Global, frühe Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Expansion ambulanter Chirurgiezentren | +1.3% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Roboterchirurgische Integration schafft Premiumnachfrage | +1.0% | Nordamerika, Europa und ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierte Vergütung beschleunigt Kapitalerneuerung | +0.9% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung minimal-invasiver Chirurgie

Mehr als 85 % der chirurgischen Eingriffe in entwickelten Gesundheitssystemen stützen sich heute auf minimal-invasive Techniken, und robotergestützte Eingriffe wuchsen im Jahr 2025 um 21,9 % im Jahresvergleich – ein Trend, der Krankenhäuser zu roboterkompatiblen bipolaren Instrumenten mit Preisaufschlägen von über 40 % drängt[1]US-amerikanische Behörde für Lebens- und Arzneimittel (FDA), "510(k) K251234 Gefäßversiegler gebogen," fda.gov. Die Zulassung von Intuitive Surgical im Juli 2025 für seinen gelenkartikulierten Gefäßversiegler Curved unterstreicht diesen Wandel, da Käufer Einwegspitzen schätzen, die nahtlos mit vorhandenen Robotergelenken zusammenpassen und die Andockzeit verkürzen. Die Lagerkomplexität steigt, da Einrichtungen sowohl handgehaltene als auch robotische Verbrauchsmaterialien vorhalten müssen, was Beschaffungsteams zu modularen Generatorplattformen drängt, die beide Stile ohne zusätzlichen Stellplatzbedarf betreiben. Diese Interoperabilität ermöglicht es perioperativen Managern, Wartungspläne zu standardisieren, die mittlere Zeit zwischen Ausfällen zu senken und bessere Bewertungen im Rahmen ergebnisbasierter Vergütung zu erzielen. Infolgedessen verdrängen Anbieter, die einheitliche Energiestacks anbieten, Nischenanbieter, die auf Einzweck-Handstücke beschränkt sind.

Alternde Bevölkerung und Belastung durch chronische Krankheiten

Bis 2030 wird weltweit jeder sechste Mensch 60 Jahre oder älter sein – ein epidemiologischer Wandel, der höhere Volumina kardiovaskulärer und onkologischer Resektionen antreibt, die eine sorgfältige Hämostase erfordern. Silberspitzen-Bipinzetten mit Keramikisolierung reduzieren die kollaterale Wärmeausbreitung um 55 % gegenüber Edelstahlvorgängern – entscheidend bei der Koagulation von Gefäßen in der Nähe von neuralem oder kardialem Gewebe. Johnson & Johnsons VARIPULSE-Plattform für gepulstes Feld, die im November 2024 zugelassen wurde, verdeutlicht die Bewegung hin zu nicht-thermischen Gewebeeffekten, die das umliegende Gewebe schonen und die Eignung für ältere, multimorbide Patienten erweitern. Indiens PLI-Programm stellte 3.420 Crore INR (411 Millionen USD) für die inländische Geräteherstellung bereit und senkte Importzölle, die zuvor die Kosten für fortschrittliche bipolare Geräte um über 30 % erhöhten. Mit zunehmender Alterung der Bevölkerung verschiebt sich der Fallmix hin zu Operationen bei chronischen Erkrankungen, was bedeutet, dass die Nachfrageelastizität weniger vom Volumen als von der Geräteleistung abhängt, die das Risiko einer Reoperation reduziert.

Technologische Fortschritte bei Präzision und Sicherheit

Konsolen der nächsten Generation verwenden Echtzeit-Impedanzmessung, die die Ausgangsleistung 3.333 Mal pro Sekunde anpasst und damit Versiegelungsfehler und Streustromverbrennungen reduziert. Algorithmen des maschinellen Lernens, die in einer Studie der Fachzeitschrift Sensors vom Juli 2025 untersucht wurden, optimierten die Elektrodengeometrie, um das Anhaften von Gewebe um 40 % zu reduzieren und die Versiegelungszuverlässigkeit bei Gefäßen bis zu 7 mm zu verbessern – ein Beweis dafür, dass softwaregesteuertes Design die rein mechanische Differenzierung ablöst. Olympus' POWERSEAL-Linie, die im Mai 2025 veröffentlicht wurde, reduziert die Griffkraft und ermöglicht es Chirurgen, die Präzision bei langen laparoskopischen Eingriffen ohne Griffermüdung aufrechtzuerhalten. Krankenhäuser, die 10 Jahre alte Generatoren aufrüsteten, berichteten von einem Rückgang der Infektionen im Operationsgebiet um 15–20 % und einem um 10 % schnelleren Falldurchsatz, was die Margen bei Pauschalzahlungen direkt steigert. Da Software-Updates auf vorhandene Hardware aufgespielt werden können, berücksichtigen Einrichtungen nun die Firmware-Unterstützung über den Lebenszyklus bei Kaufentscheidungen neben den Kapitalkosten.

Expansion ambulanter Chirurgiezentren

ASCs führen mehr als 65 % der ambulanten Eingriffe in den Vereinigten Staaten durch, arbeiten jedoch mit 30–40 % schlankeren Kapitalbudgets als ambulante Krankenhausabteilungen. Die Pass-Through-Codes des CMS vom Oktober 2024 ermöglichen eine separate Abrechnung für fortschrittliche Energiesysteme, sodass ASCs die Generatorabschreibung über höhere Volumina und kürzere Aufenthaltszyklen amortisieren können. Hologics CoolSeal-Konsole veranschaulicht ein ASC-gerechtes Design, das Gefäßversiegelungen in unter 2 Sekunden ermöglicht und sowohl wiederverwendbare als auch Einweghandstücke aufnimmt, sodass Direktoren die Versorgungskosten je Fachgebiet fein abstimmen können. Anbieter-Serviceverträge umfassen nun virtuelle Fehlerbehebung; Olympus kooperierte im Oktober 2024 mit Proximie, sodass Remote-Ingenieure Generatoralarme diagnostizieren können, ohne Personal vor Ort zu entsenden, und damit Ausfallzeiten reduzieren, die andernfalls enge ASC-Blockpläne lahmlegen würden. Infolgedessen gewinnen Hersteller, die abgestufte Funktionspakete und cloudgestützte Wartung anbieten, einen Beschaffungsvorteil in preissensiblen ambulanten Umgebungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Lebenszykluskosten | -1.2% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische Zulassungswege | -0.8% | Global, am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Lieferkette für HF-Komponenten | -0.6% | Global, konzentriert in Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Chirurgenausbildung bei fortschrittlicher Energieanwendung | -0.5% | Global, ausgeprägter in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Lebenszykluskosten

Die Listenpreise für Generatoren liegen zwischen 45.000 und 80.000 USD, aber Einweghandstücke fügen 200–400 USD pro Eingriff hinzu, und jährliche Serviceverträge verbrauchen 8–12 % des Kaufwerts, was die Fünfjahresgesamtkosten für Standorte mit hohem Volumen auf über 150.000 USD treibt. ASCs, die mit etwa 60 % der ambulanten Krankenhaussätze vergütet werden, verschieben Ersatzkäufe häufig; eine Umfrage der Ambulatory Surgery Center Association aus dem Jahr 2024 ergab, dass 42 % der Mitglieder Kapitalinvestitionen angesichts von Zahlungsunsicherheiten verzögern. In Indien erhöhen 18 % Zoll plus 12 % GST die Kosten importierter bipolarer Geräte um fast ein Drittel, was die Einführung in Städten der zweiten Reihe hemmt, bis die PLI-subventionierte lokale Produktion hochskaliert. Leasing-Programme und Angebote für aufgearbeitete Geräte füllen die Lücke, verlängern aber die installierte Basis älterer Generationskonsolen ohne adaptive Energiesteuerung und verwässern die klinischen Vorteile, die in wertbasierten Versorgungsmodellen prognostiziert werden. Anbieter müssen daher Vorteile bei den Gesamtbetriebskosten nachweisen, nicht nur Preisrabatte, um Ersatzzyklen zu beschleunigen.

Strenge regulatorische Zulassungswege

IEC 60601-2-2:2017+AMD1:2023 legt neue elektromagnetische Verträglichkeitstests für hochfrequente chirurgische Geräte fest, verlängert die europäische Markteinführungszeit um 6–9 Monate und fügt 500.000–1 Million USD an Konformitätskosten pro Produktfamilie hinzu. Die FDA-Engpassliste vom Januar 2025 verpflichtet nun Elektrochirurgiehersteller, Sechsmonats-Komponentenpuffer vorzuhalten, was Betriebskapital bindet und die Just-in-time-Fertigung erschwert. Der kleinere deutsche OEM Pro Med Instruments zog sich im April 2024 aus seinem DORO-Antihaft-Pinzettenportfolio zurück, weil die inkrementellen Kosten zur Erfüllung aktualisierter Standards die Margen aufzehrten. Diese Hürden konsolidieren den Marktanteil zugunsten kapitalstarker etablierter Anbieter, verlangsamen aber das Innovationstempo, insbesondere für Nischenanwendungen, die maßgeschneiderte Spitzengeometrien erfordern. Harmonisierungsinitiativen im Rahmen des Internationalen Forums der Medizinproduktebehörden könnten doppelte Einreichungen vereinfachen, doch in der Zwischenzeit stehen mittelgroße Unternehmen vor längeren Zeiträumen des Kapitalverbrauchs vor der Umsatzgenerierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Generatoren übertreffen Handstücke, da Krankenhäuser Plattformen konsolidieren

Elektrochirurgische Generatorsysteme verzeichnen bis 2031 eine CAGR von 12,25 %, deutlich schneller als der breitere Markt für fortschrittliche bipolare Direktenergievorrichtungen, da wertbasiertes Einkaufen Krankenhäuser dazu drängt, jahrzehntealte Konsolen ohne Impedanzrückkopplung auszumustern. Innerhalb dieser Gruppe kombiniert Johnson & Johnsons Dualto-Konsole monopolare, bipolare und fortschrittliche bipolare Modi, sodass Beschaffungsteams drei eigenständige Einheiten in einem Rack zusammenfassen und damit 1,5 m² OP-Bodenfläche freigeben können – eine übersehene, aber monetarisierbare Kennzahl für ambulante Neubauten. Im Jahr 2025 generierten bipolare elektrochirurgische Vorrichtungen noch 51,55 % des Kategorieumsatzes, doch steigende Generatorbindungsraten signalisieren einen Wendepunkt, bei dem Kapitalersatz entsprechende Handstückverkäufe nach sich zieht.

Wiederkehrende Verbrauchsmaterialien halten bipolare Gefäßversiegelungssysteme als Umsatzanker, wobei Einwegspitzen zu 300–400 USD bepreist sind, aber in der laparoskopischen Hysterektomie eine 15–20 % kürzere OP-Zeit liefern. Innovationen bei Pinzetten konzentrieren sich auf die Metallurgie; silberspitzige Varianten leiten Wärme schneller ab und reduzieren postoperative Ödemwerte in der Neurochirurgie um die Hälfte, während Roségold-Legierungen von B. Braun Leitfähigkeitsgewinne ohne Nickelallergizität erzielen. Fortschrittliche Scheren bleiben eine Nische, glänzen aber in robotischen Kontexten, wo Instrumentenwechsel unter engen Pneumoperitoneum-Fenstern dreiminütige Verzögerungen verursachen. Im Zeitraum 2026–2031 werden Generatoraufrüstungen weiterhin die Gesamtmarktgröße für fortschrittliche bipolare Direktenergievorrichtungen steigern, während Verbrauchsmaterialanbieter ihre Margen gegen günstigere Anbieter verteidigen müssen, die budgetsensible ASCs umwerben.

Nach Endnutzer: ASC-Durchdringung beschleunigt sich unter kostenträgerseitigen Verlagerungsmandaten

Krankenhäuser dominierten 2025 mit 59,53 % der Ausgaben, doch ASCs werden voraussichtlich jährlich um 11,85 % wachsen und damit die Kanaldynamik umgestalten, da Kostenträger die stationäre Vergütung für routinemäßige Laparoskopie kürzen. CMS-Pass-Through-Codes ermöglichen es ASCs nun, fortschrittliche bipolare Verbrauchsmaterialien separat abzurechnen, was 140 USD pro kolorektalem Eingriff entspricht – ausreichend, um Generatorleasingverträge innerhalb von 28 Monaten zu amortisieren[2]Zentren für Medicare & Medicaid-Dienste, "Medicare-Arztgebührenplan 2024," cms.gov. Da ASCs schlank aufgestellt sind, gewinnen Anbieter Aufträge durch die Bündelung von 24-Stunden-Sofortaustauschservice und Fernkalibrierung, die den internen biomedizinischen Personalaufwand eliminiert.

Große akademische medizinische Zentren bleiben die frühen Anwender robotischer bipolarer Instrumente und schaffen ein abgeschlossenes Umsatzmodell für Intuitive Surgical und ab 2026 für Johnson & Johnson, wenn OTTAVA-Einheiten in großem Volumen ausgeliefert werden. Kliniken und praxisbasierte Labore, ein aufkeimender Anteil, tendieren zu kompakten bipolaren Konsolen mit intuitiven Touchscreen-Voreinstellungen; Gewinne hier werden den Marktanteil für fortschrittliche bipolare Direktenergievorrichtungen in der Dermatologie und Ophthalmologie ausweiten, wo das Verbrennungsrisiko durch Monopolarstrom hoch ist. Insgesamt wird der Krankenhaussektor die absolute Dominanz in Dollar aufrechterhalten, aber das Volumenwachstum verlagert sich zu ambulanten Standorten, was Hersteller dazu zwingt, Funktionssets für zwei unterschiedliche wirtschaftliche Käufer zu priorisieren.

Nach Anwendung: Neurochirurgie gibt das Tempo vor, während die Allgemeinchirurgie die Breite behält

Die breite Verfahrensbasis der Allgemeinchirurgie erzielte 2025 einen Umsatzanteil von 45,23 % und bleibt damit das Rückgrat des Marktes für fortschrittliche bipolare Direktenergievorrichtungen; die Neurochirurgie wächst jedoch mit einer CAGR von 12,15 %, dank Keramikisolierung, die die Wärmeausbreitung innerhalb eines 500-Mikrometer-Halos begrenzt – akzeptabel für Arbeiten in der Nähe des eloquenten Kortex. B. Brauns Roségold-Pinzetten, die 2025 von 300 US-amerikanischen Zentren eingeführt wurden, veranschaulichen, wie Materialwissenschaft Premium-Tiering vorantreibt.

Die Gynäkologie profitiert von der ASC-Migration, wo Gefäßversiegelungskonsolen tagesklinische Myomektomien mit einem um 120 ml geringeren mittleren Blutverlust im Vergleich zur Clip-Ligatur unterstützen. Kardiovaskuläre Anwendungsfälle schwenken auf gepulste Feldablation um; die VARIPULSE-Plattform eliminiert das Risiko ösophagealer Fisteln und erweitert die Eignung bei älteren Patienten mit Vorhofflimmern. Orthopädische und thorakale Segmente bleiben fragmentiert, werden aber von der robotischen Expansion in die Gelenkendoprothetik und Lobektomie profitieren. Am Horizont könnte KI-gesteuerte Energiedosierung neue kraniale und spinale Indikationen eröffnen und damit den Beitrag der Neurochirurgie zur Marktgröße für fortschrittliche bipolare Direktenergievorrichtungen weiter steigern.

Geografische Analyse

Nordamerika behielt 38,15 % des Umsatzes im Jahr 2025, gestützt durch rund 9.500 da-Vinci-Robotersysteme, die einen stetigen Verbrauchsmaterialabsatz über 3,8 Millionen jährliche minimal-invasive Eingriffe sicherstellen. Kapitalerneuerungszyklen verkürzten sich von 10 auf 7 Jahre, nachdem wertbasierte Sanktionen im Jahr 2025 zunahmen, was Level-I-Traumazentren dazu veranlasste, Festleistungskonsolen vor dem Ende der Abschreibungszeit auszumustern. CMS-Pass-Through-Anreize leiten laparoskopische Gallenblasen- und Hernienoperationen in ASCs um, fragmentieren den Beschaffungseinfluss und zwingen Anbieter, abgestufte Preisleitern und Fernservice einzusetzen, um ihren Marktanteil zu schützen. Kanadas Einzelzahler-Provinzen stellten 2025 500 Millionen CAD für die Modernisierung von Operationssälen bereit und lenkten Mittel auf Energiekonsolen, die mit zukünftiger robotischer Expansion kompatibel sind, während Mexiko 1,2 Milliarden USD an Infrastrukturfinanzierung aus dem Jahr 2024 nutzte, um 18 Tertiärkrankenhäuser mit Dual-Modus-Generatoren auszustatten, teilweise finanziert durch zinsgünstige Darlehen der Banobras.

Asien-Pazifik ist der Wachstumsmotor mit einer prognostizierten CAGR von 11,51 % bis 2031, da Indiens Medizingerätemarkt bis 2030 auf 50 Milliarden USD anwächst, unterstützt durch PLI-Zuschüsse, die die Importabhängigkeit von 75 % auf 55 % senken. Inländische Auftragshersteller schwenken von einfachen Monopolarstiften auf fortschrittliche bipolare Handstücke im Rahmen von Technologietransfervereinbarungen mit japanischen OEMs um und erzielen dabei 18 % Einsparungen ab Werk für öffentliche Krankenhäuser. Chinas volumenbasierte Beschaffung begrenzt Preissteigerungen, aber Gesundes China 2030 leitet 200 Milliarden CNY in chirurgische Infrastrukturaufrüstungen, die Generatorkäufe finanzieren, die die strenge IEC-Aktualisierung erfüllen. Japan und Südkorea bleiben technologische Frühanwender; sinkende Eingriffszahlen aufgrund des demografischen Rückgangs dämpfen jedoch das Einheitenwachstum und lenken den Anbieterfokus auf Software-Upgrades und erweiterte Garantien.

Europa sieht sich MDR-Gegenwind ausgesetzt, der 510(k)-äquivalente Zulassungen um 12–18 Monate verzögert und die Rezertifizierungskosten pro SKU erhöht. Deutschland, Frankreich und das Vereinigte Königreich repräsentieren nach wie vor einen bedeutenden Anteil der regionalen Ausgaben, aber die Heterogenität der Vergütung erschwert die Markteinführungsreihenfolge. Olympus nutzte seinen europäischen Heimvorteil, indem es im Oktober 2025 THUNDERBEAT II vorstellte und Ultraschall- und fortschrittliche bipolare Energie in einem einzigen Handstück bündelte, das Krankenhäuser einführten, um Instrumententabletts um durchschnittlich 15 SKUs zu reduzieren[3]Olympus Corporation, "THUNDERBEAT II Europa-Markteinführung," olympus-europa.com. Im Nahen Osten eröffnete die Vereinigten Arabischen Emirate 2025 das neue Robotikzentrum des Cleveland Clinic Abu Dhabi und führte gebündelte Verträge für bipolare Instrumente ein, während das private südafrikanische Netcare-Netzwerk einen Hauptleasingvertrag für 40 impedanzmessende Generatoren unterzeichnete, um kardiovaskuläre Versorgungslinien zu differenzieren. Das Wachstum in Lateinamerika polarisiert sich um Brasilien und Argentinien, doch Wechselkursvolatilität verzögert Ausschreibungen; Brasiliens Haushalt 2025 priorisierte die Primärversorgung und verschob 60 Generatorersatzkäufe in staatlichen Krankenhäusern.

Wettbewerbslandschaft

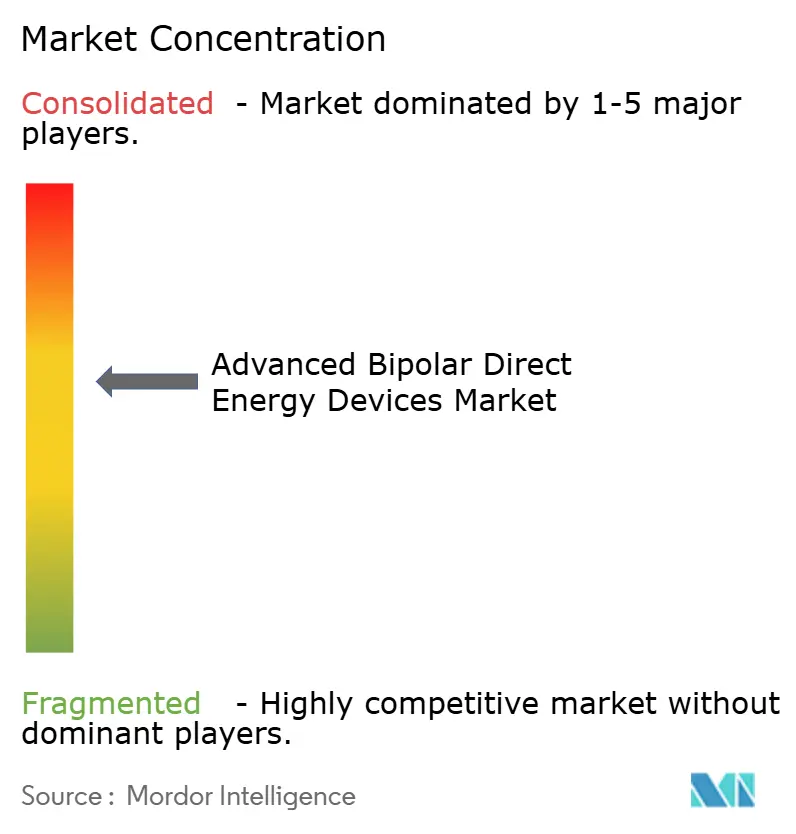

Die Wettbewerbsintensität ist moderat, wobei die fünf führenden Hersteller einen bedeutenden Anteil des globalen Umsatzes im Jahr 2025 kontrollieren. Intuitive Surgical verteidigt einen 25-%-Anteil in der Nische der elektrochirurgischen Instrumente, indem es Gefäßversiegler und gebogene bipolare Pinzetten in jedes da-Vinci-Verfahrensset bündelt und dabei eine Bruttomarge von über 70 % bei Einwegprodukten erzielt. Johnson & Johnsons Dualto-Konsole, im März 2025 von der FDA zugelassen, verankert die Hinwendung zur Modularität und ermöglicht es Chirurgen, zwischen monopolarem, bipolarem und fortschrittlichem bipolarem Modus umzuschalten, ohne Türme zu wechseln, und bindet Einrichtungen in mehrjährige Servicevereinbarungen. Olympus nutzt seine installierte Basis von 4.000 europäischen laparoskopischen Kameras, um POWERSEAL-Handstücke zu verkaufen, und ein Joint Venture mit Swan EndoSurgical vom Juli 2025 leitet 458 Millionen USD in Energiewerkzeuge für flexible Endoskopie der nächsten Generation.

Medtronic unterhält tiefe Beziehungen in der Herzchirurgie durch seine Fusion mit Covidien, hinkte jedoch bei der robotischen Integration hinterher – eine Lücke, die es durch seine Hugo-Plattform schließen will, die für den CE-Rollout im Jahr 2026 vorgesehen ist. B. Braun konzentriert sich auf neurochirurgische Pinzetten und bietet 300 SKUs mit proprietären Roségold-Spitzen an, die nun 18 % des europäischen OP-Anteils halten. Neue Marktteilnehmer nutzen Software-Nischen; Start-ups integrieren RFID-Tags in wiederverwendbare Pinzetten, um Autoklav-Zyklen zu zählen und das Lebensende zu signalisieren, was latentes Versiegelungsausfallrisiko mindert. KI-basierte Energiedosierungsalgorithmen sind Hotbeds für geistiges Eigentum; im Jahr 2025 eingereichte Patentfamilien stiegen um 38 % im Jahresvergleich, was darauf hindeutet, dass Datenanalyse statt Hardware allein die künftige Preissetzungsmacht verankern wird. Komponentenengpässe bestehen fort – HF-Kondensatoren für Impedanzschaltkreise stehen weiterhin auf der FDA-Engpassliste – und begünstigen vertikal integrierte Unternehmen, die Siliziumchips aus zwei Quellen beziehen.

Weißer Fleck besteht in praxisbasierten Laboren, wo tragbare, tabletgesteuerte Generatoren unter 25.000 USD einfache Monopolarstifte verdrängen könnten. Haltbarkeit differenziert ebenfalls; Olympus bietet garantierte Handstücke für 40 Zyklen an – doppelt so lange Wiederverwendungslebensdauer wie generische Optionen – und spart nach Sterilisationskostenausgleich 14 USD pro Eingriff. Da Krankenhäuser ihren CO₂-Fußabdruck prüfen, könnten Hersteller, die Handstücke mit recycelbaren Polymergehäusen vermarkten, ESG-gebundene Beschaffungsmittel erschließen – eine weitere Wettbewerbsdimension jenseits von Gebührenordnungen und Kapitalrabatten.

Marktführer für fortschrittliche bipolare Direktenergievorrichtungen

Medtronic

Johnson & Johnson

B. Braun Melsungen AG

Olympus Corporation

Conmed Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Erbe Elektromedizin veröffentlichte den VIO 3n, eine speziell konfigurierte Generatorfamilie, zusammen mit VIO seal, der ersten Konsole, die ausschließlich bipolaren Anwendungen gewidmet ist.

- März 2025: Johnson & Johnson brachte den Dualto-Mehrenergiegenerator auf den Markt, der mit der kommenden Ottava-Roboterplattform kompatibel ist und monopolare, bipolare, Ultraschall- und fortschrittliche bipolare Instrumente betreiben kann.

Umfang des globalen Berichts über den Markt für fortschrittliche bipolare Direktenergievorrichtungen

Gemäß dem Umfang des Berichts sind fortschrittliche bipolare Direktenergievorrichtungen anspruchsvolle medizinische oder ästhetische Instrumente, die bipolare Hochfrequenz- oder ähnliche Energiemodalitäten nutzen, um gezielte elektrische Energie an Gewebe abzugeben.

Die Segmentierung des Marktes für fortschrittliche bipolare Direktenergievorrichtungen ist nach Produkttyp, Endnutzer, Anwendung und Geografie kategorisiert. Nach Produkttyp umfasst der Markt elektrochirurgische Generatorsysteme, bipolare elektrochirurgische Vorrichtungen, Gefäßversiegelungssysteme, bipolare Pinzetten und fortschrittliche bipolare Scheren. Nach Endnutzer ist er in Krankenhäuser, ambulante Chirurgiezentren, Kliniken und sonstige unterteilt. Nach Anwendung deckt der Markt Allgemeinchirurgie, Gynäkologie, Kardiovaskulär, Neurochirurgie und sonstige ab. Nach Geografie umfasst die Segmentierung Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Elektrochirurgische Generatorsysteme | |

| Bipolare elektrochirurgische Vorrichtungen | Gefäßversiegelungssysteme |

| Bipolare Pinzetten | |

| Fortschrittliche bipolare Scheren |

| Krankenhäuser |

| Ambulante Chirurgiezentren |

| Kliniken |

| Sonstige |

| Allgemeinchirurgie |

| Gynäkologie |

| Kardiovaskulär |

| Neurochirurgie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Elektrochirurgische Generatorsysteme | |

| Bipolare elektrochirurgische Vorrichtungen | Gefäßversiegelungssysteme | |

| Bipolare Pinzetten | ||

| Fortschrittliche bipolare Scheren | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Chirurgiezentren | ||

| Kliniken | ||

| Sonstige | ||

| Nach Anwendung | Allgemeinchirurgie | |

| Gynäkologie | ||

| Kardiovaskulär | ||

| Neurochirurgie | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welcher Umsatz wird für fortschrittliche bipolare Direktenergievorrichtungen im Jahr 2031 erwartet?

Das Segment wird voraussichtlich bis 2031 einen Wert von 4,94 Milliarden USD erreichen und dabei ausgehend von der Basis 2026 mit einer CAGR von 8,41 % wachsen.

Welcher Produkttyp wächst am schnellsten?

Elektrochirurgische Generatorsysteme wachsen mit einer CAGR von 12,25 %, da Krankenhäuser modulare Konsolen bevorzugen, die mehrere Energiemodalitäten betreiben.

Warum sind ambulante Chirurgiezentren wichtige Käufer?

ASCs erhalten separate CMS-Pass-Through-Zahlungen für fortschrittliche Energievorrichtungen, was es ihnen ermöglicht, Kapitalinvestitionen trotz engerer Budgets zu finanzieren.

Welche Anwendung wird voraussichtlich das Wachstum anführen?

Die Neurochirurgie soll bis 2031 eine CAGR von 12,15 % verzeichnen, angetrieben durch Präzisionspinzetten, die thermische Schäden in empfindlichem Nervengewebe minimieren.

Wie wird Asien-Pazifik die Marktdynamik beeinflussen?

Asien-Pazifik steigt mit einer CAGR von 11,51 % an, angetrieben durch Indiens PLI-Subventionen und Chinas Gesundes-China-2030-Finanzierung, die die Anschaffungskosten senken.

Wer sind die wichtigsten Wettbewerber bis 2031?

Johnson & Johnson, Olympus, Medtronic und B. Braun werden als Schlüsselakteure bestehen bleiben, da sie Mehrenergiegeneratoren und roboterkompatible Instrumente einführen.

Seite zuletzt aktualisiert am: