Adenomyose-Behandlungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 419.74 Millionen US-Dollar |

| Marktgröße (2031) | 615.99 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.95% CAGR |

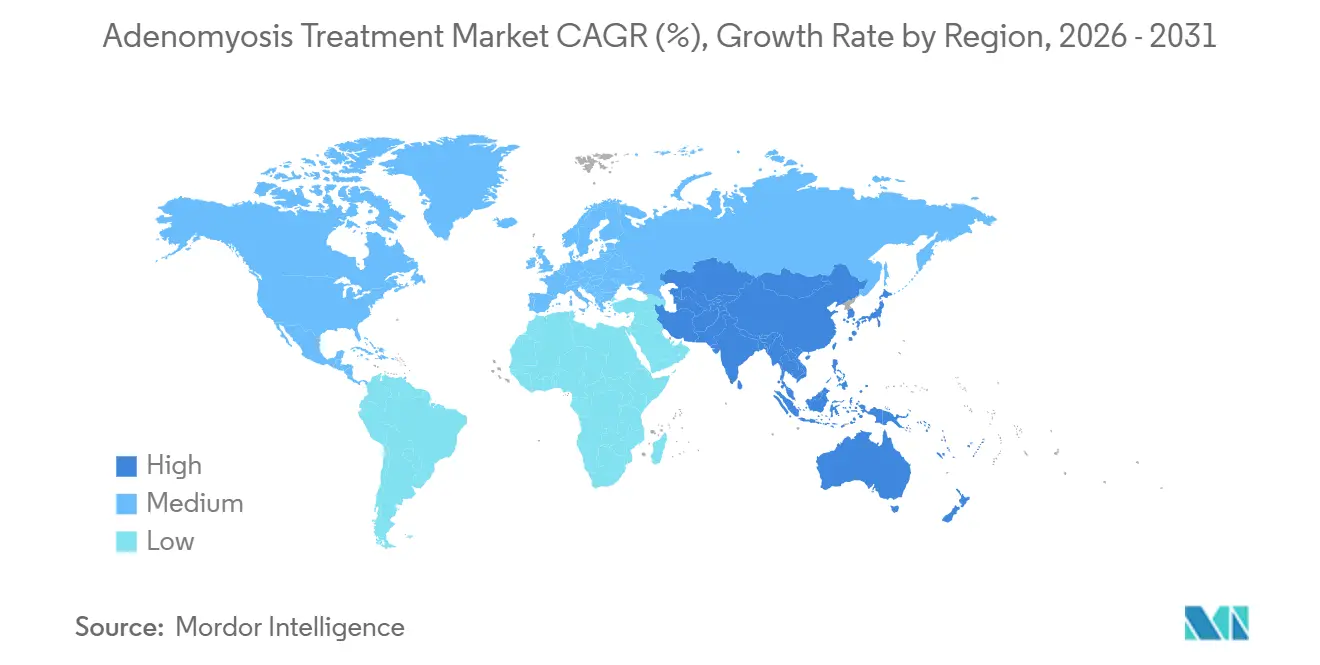

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

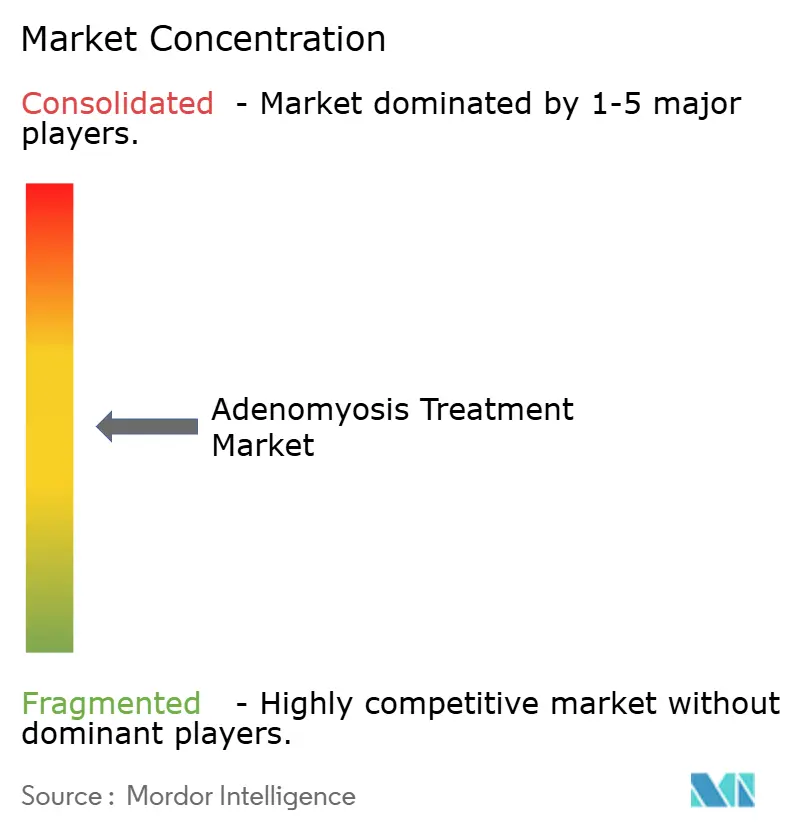

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Adenomyose-Behandlungsmarkt Analyse von Mordor Intelligence

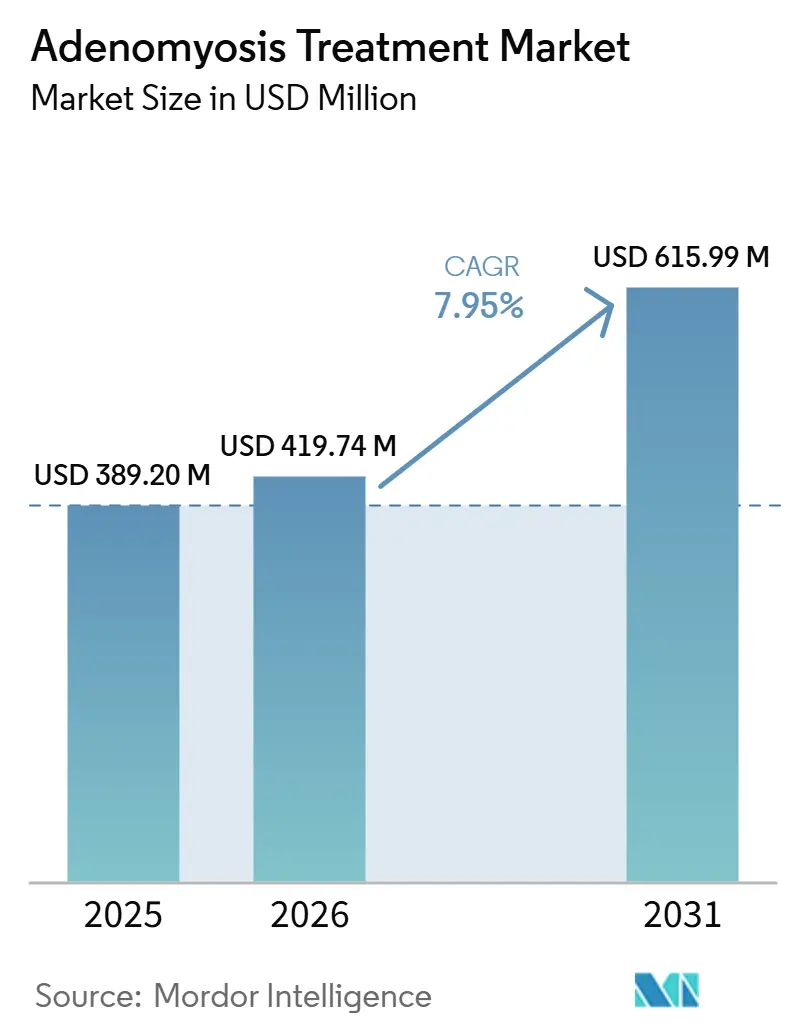

Die Größe des Adenomyose-Behandlungsmarktes wird voraussichtlich von USD 389,20 Millionen im Jahr 2025 und USD 419,74 Millionen im Jahr 2026 auf USD 615,99 Millionen bis 2031 anwachsen, was einer CAGR von 7,95 % zwischen 2026 und 2031 entspricht.

Der Adenomyose-Behandlungsmarkt expandiert, weil die Anzahl diagnostizierter Fälle schneller steigt, als die historische Erkennungsrate dies bisher zugelassen hat, und der behandelte Patientenpool damit nach wie vor deutlich unter der tatsächlichen klinischen Krankheitslast liegt. Eine systematische Übersichtsarbeit aus dem Jahr 2025, die 198,9 Millionen Frauen in 127 Studien umfasste, ergab eine Prävalenz von 41 % bis 49 % in symptomatischen gynäkologischen Populationen und 31 % bei Frauen mit Infertilität, was die Einschätzung stützt, dass der Adenomyose-Behandlungsmarkt noch erhebliches Wachstumspotenzial hat, sobald sich die Diagnostik verbessert.[1]Wang MH et al., "Globale Prävalenz von Adenomyose und Endometriose, Eine systematische Übersichtsarbeit und Meta-Analyse," Reproductive Biology and Endocrinology, pmc.ncbi.nlm.nih.gov Der Adenomyose-Behandlungsmarkt profitiert zudem von einem klaren Wandel im Versorgungsmodell, da die Behandlung sich von der Hysterektomie als Standardendpunkt hin zu hormoneller Suppression, uteruserhaltenden Eingriffen und einer stärker auf das Patientenprofil abgestimmten Sequenzierung verschiebt. Die Wettbewerbsaktivität nimmt zu, da Pharmaunternehmen langfristige Sicherheitsnachweise für GnRH-Antagonisten ausbauen, während Anbieter von Verfahren ihre uteruserhaltenden Portfolios durch gezielte Investitionen und Akquisitionen stärken. Der Adenomyose-Behandlungsmarkt verfügt zudem über eine dauerhaft solide Chancenbasis, da das Fehlen krankheitsspezifischer regulatorischer Zulassungen in wichtigen Märkten das Verschreibungsvertrauen nach wie vor einschränkt, was bedeutet, dass bessere Evidenz und klarere Zulassungswege zusätzliche Nachfrage erschließen können, anstatt nur bestehende Nachfrage umzuverteilen.

Wichtigste Erkenntnisse des Berichts

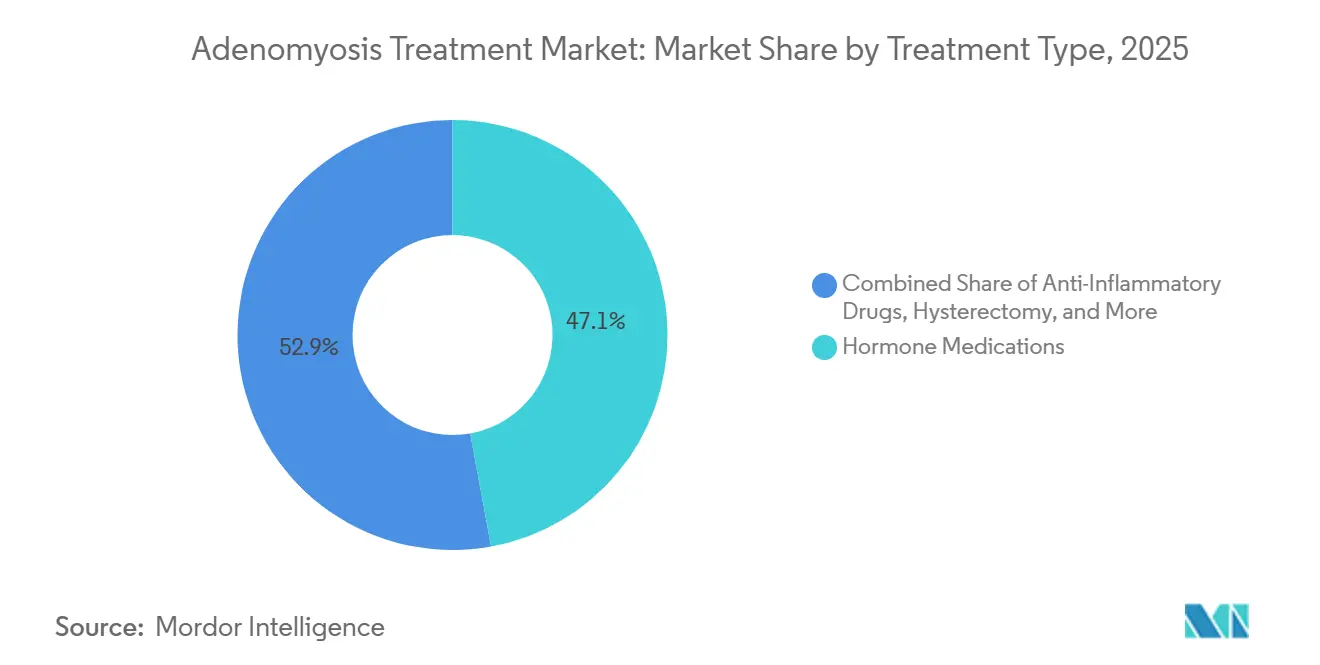

- Nach Behandlungstyp hielten Hormonpräparate im Jahr 2025 einen Marktanteil von 47,14 % am Adenomyose-Behandlungsmarkt, während entzündungshemmende Medikamente bis 2031 voraussichtlich mit einer CAGR von 8,77 % wachsen werden.

- Nach Krankheitstyp entfiel im Jahr 2025 ein Anteil von 68,13 % auf die diffuse Adenomyose, die zugleich das schnellste Wachstum mit einer CAGR von 8,63 % bis 2031 verzeichnen soll.

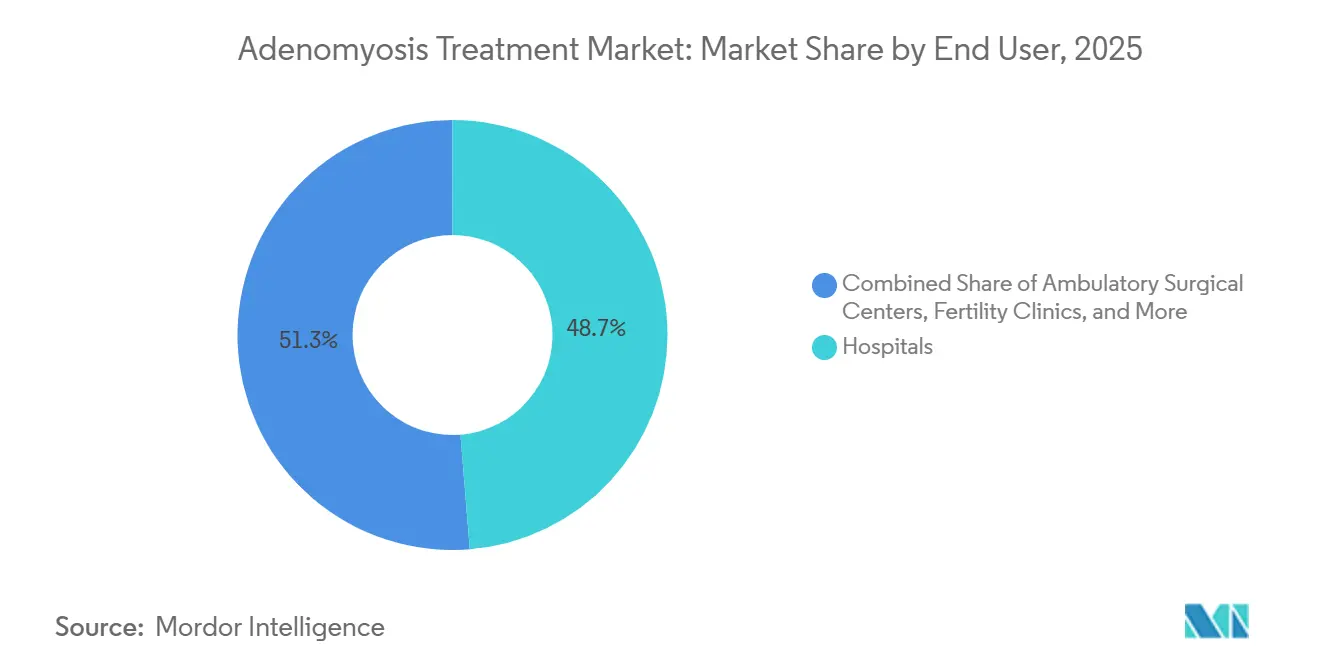

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 48,73 %, während spezialisierte gynäkologische Zentren bis 2031 voraussichtlich mit einer CAGR von 9,03 % wachsen werden.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,12 % am Adenomyose-Behandlungsmarkt, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,16 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Adenomyose-Behandlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Erkennung bisher unterdiagnostizierter Fälle | +1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Übernahme fertilitätserhaltender Hormontherapie | +1.4% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu uteruserhaltenden minimalinvasiven Eingriffen | +1.1% | Asien-Pazifik & Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau spezialisierter Überweisungsnetzwerke für Frauengesundheit | +0.9% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Triage und Phänotypisierung in der Beckenbildgebung | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| Verlagerung der Versorgung in den ambulanten Bereich für Symptomkontrollpfade | +0.6% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende diagnostische Erkennung bisher unterdiagnostizierter Fälle

Der Adenomyose-Behandlungsmarkt profitiert von einem Wandel in der Diagnostik, da Adenomyose lange Zeit erst nach einer Hysterektomie und nicht durch routinemäßige ambulante Abklärung festgestellt wurde. Transvaginale Ultraschallprotokolle, die auf den Kriterien der morphologischen uterinen sonografischen Beurteilung basieren, machen die nicht-invasive Diagnose in der alltäglichen gynäkologischen Praxis nun praktikabler, was den behandelbaren Patientenpool über die historisch erfassten Volumina hinaus erweitert. Dies ist für den Adenomyose-Behandlungsmarkt von Bedeutung, da eine niedrige gemeldete Prävalenz in vielen Ländern keine geringe Krankheitslast signalisiert, sondern häufiger auf eine geringe Erkennungsrate und inkonsistente Bildgebungsabläufe hindeutet. Da strukturierte Bildgebungsschulungen zunehmen und Städte der zweiten Reihe einen besseren Zugang zur gynäkologischen Ultraschallinfrastruktur erhalten, werden mehr symptomatische Frauen wahrscheinlich früher in die Behandlung eintreten, anstatt jahrelang unbehandelt zu bleiben. Der kommerzielle Effekt ist bedeutsam, da das Wachstum der behandelten Volumina auch ohne einen größeren Therapiedurchbruch fortgesetzt werden kann, allein durch eine bessere Identifizierung bestehender Fälle. Deshalb verfügt der Adenomyose-Behandlungsmarkt über eine stärkere zugrunde liegende Unterstützung, als Verschreibungszahlen allein vermuten lassen, insbesondere dort, wo die aktuellen Diagnoseraten noch hinter der realen Symptombelastung zurückbleiben.

Übernahme fertilitätserhaltender Hormontherapie

Der Adenomyose-Behandlungsmarkt schreitet auch deshalb voran, weil orale GnRH-Antagonisten das Profil des langfristigen Hormonmanagements für Frauen verändern, die eine Symptomkontrolle ohne sofortige definitive Operation anstreben. Im Vergleich zur älteren Anwendung von GnRH-Agonisten ermöglichen neuere Antagonisten ein kontrollierteres Östrogenmanagement, was längere Behandlungsdauern unterstützt und die Gruppe der Frauen erweitert, die dauerhaft auf Therapie bleiben können. Eine Phase-3-Analyse aus dem Jahr 2025 zu Elagolix mit Add-back-Therapie berichtete über eine stabile Knochenmineraldichte über 60 Monate, was die Risikodiskussion rund um eine verlängerte Hormonanwendung bei prämenopausalen Frauen wesentlich verbessert.[2]Sanjay K. Agarwal et al., "Knochenmineraldichte unter Elagolix plus Add-back-Therapie bei Frauen mit starker Menstruationsblutung und Uterusmyomen, Ergebnisse der offenen und Post-Behandlungsphase einer 60-monatigen Phase-3-Studie," AJOG Global Reports, doi.org Der Adenomyose-Behandlungsmarkt profitiert davon, weil längere sichere Behandlungsfenster sowohl die Therapietreue als auch die Bereitschaft der Ärzte erhöhen können, von der symptomatischen Kontrolle zu einem strukturierteren Krankheitsmanagement überzugehen. Diese Dynamik wird auch in Asien zunehmend relevant, da Kissei im März 2025 nach regulatorischen Fortschritten rund um die Verbindung eine Phase-III-Studie zu Linzagolix für Endometriose und Adenomyose in Japan initiiert hat, was zeigt, dass die regionale Entwicklungsaktivität mit westlichen Programmen konvergiert. Das Ergebnis ist ein breiterer fertilitätsbewusster Behandlungspfad, in dem die Hormontherapie nicht mehr nur als kurze Überbrückung vor einer Operation betrachtet wird.

Verlagerung hin zu uteruserhaltenden minimalinvasiven Eingriffen

Der Adenomyose-Behandlungsmarkt wird durch die wachsende Akzeptanz uteruserhaltender Eingriffe für Patientinnen umgestaltet, die eine Hysterektomie ablehnen oder dafür keine geeigneten Kandidatinnen sind. Hochintensiver fokussierter Ultraschall, Uterusarterienembolisation und Radiofrequenzablation haben sich der Routineanwendung angenähert, da mehrere klinische und Leitlinienquellen ihre Rolle bei der Symptomkontrolle und Uteruserhaltung nun anerkennen. Dies hat praktische Bedeutung für den Adenomyose-Behandlungsmarkt, da es den Versorgungspfad erweitert, anstatt eine Produktklasse durch eine andere zu ersetzen, und damit Erlöse über Geräte, Bildgebung, Nachsorge und adjuvante Medikamente hinweg unterstützt. Hologic stärkte diesen Bereich im Januar 2025 durch den Abschluss der Akquisition von Gynesonics für USD 350 Millionen, wobei das Sonata-System hinzugefügt und ein stärkeres strategisches Engagement für schnittlose oder schnittarme gynäkologische Behandlungsplattformen signalisiert wurde.[3]Hologic, Inc., "Hologic schließt Akquisition von Gynesonics, Inc. ab," BusinessWire, businesswire.com Bessere Evidenz zu Fertilitätsergebnissen nach hochintensivem fokussiertem Ultraschall verbessert auch das Vertrauen der Ärzte, eingriffbasierte Versorgung für Patientinnen im reproduktiven Alter zu empfehlen, die einst vor einer engen Wahl zwischen Symptomlinderung und zukünftiger Fertilität standen. Infolgedessen verzeichnet der Adenomyose-Behandlungsmarkt eine ausgewogenere Aufteilung zwischen medizinischen und interventionellen Pfaden, was dazu beiträgt, die Nachfrage über einen breiteren Behandlungsmix hinweg aufrechtzuerhalten.

KI-gestützte Triage und Phänotypisierung in der Beckenbildgebung

Der Adenomyose-Behandlungsmarkt beginnt, die Auswirkungen KI-gestützter Bildgebung zu spüren, da Klassifizierungstools über die einfache Erkennung hinausgehen und sich hin zur behandlungsrelevanten Phänotypisierung entwickeln. Deep-Learning-Studien in der Ultraschallbildgebung haben ein starkes Potenzial für eine standardisiertere Identifizierung von Adenomyose gezeigt, was die Abhängigkeit von der stark variablen Beobachterinterpretation verringert. Eine auf ClinicalTrials.gov registrierte multizentrische Modellentwicklungsstudie verfolgt diesen Ansatz durch strukturierte Ultraschalldatensätze und ein formales Validierungsdesign, was darauf hindeutet, dass die Workflow-Integration vom Konzept zur klinischen Erprobung übergeht. Der Adenomyose-Behandlungsmarkt profitiert davon, weil eine zuverlässigere Erstkontakt-Triage lange empirische Behandlungszyklen verkürzen, die Zeit bis zur wirksamen Therapie reduzieren und die Patientenbindung in spezialisierten Versorgungspfaden verbessern kann. Dies ist kommerziell relevant, da Zentren, die fortschrittliche Bildgebung mit Behandlungsauswahl kombinieren, sich durch Effizienz, Ergebnisse und Patientenerfahrung differenzieren können und nicht nur durch die Verfügbarkeit von Verfahren. Langfristig könnte der Adenomyose-Behandlungsmarkt eine Verschreibungskaskade erleben, die mit einer phänotypisierten Überweisung beginnt, anstatt mit einer allgemeinen Versuch-und-Irrtum-Versorgung, was Unternehmen begünstigen würde, die auf bildgebungsgesteuerte Behandlungsprotokolle ausgerichtet sind.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fehlen krankheitsspezifischer Behandlungsleitlinien und standardisierter Pfade | -0.7% | Global | Mittelfristig (2–4 Jahre) |

| Symptomrezidiv nach konservativer Therapie | -0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Eingeschränkter Zugang zu spezialisierter Gynäkologie und interventioneller Kapazität | -0.5% | Asien-Pazifik, Naher Osten & Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Hohe Kosten und Fertilitätskompromisse bei interventionellen Eingriffen | -0.4% | Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fehlen krankheitsspezifischer Behandlungsleitlinien und standardisierter Pfade

Der Adenomyose-Behandlungsmarkt steht nach wie vor vor einer grundlegenden strukturellen Einschränkung, da kein Medikament in wichtigen Märkten eine regulatorische Zulassung speziell für Adenomyose trägt und die Hormonanwendung weitgehend Off-Label bleibt. Eine systematische Übersichtsarbeit und Netzwerk-Meta-Analyse aus dem Jahr 2025 fand keine harmonisierte Behandlungsrangfolge über die verfügbare randomisierte Evidenz hinweg, wobei die Ergebnisse je nachdem variierten, ob der Fokus auf Schmerzen, Blutungen oder Uterusvolumenreduktion lag. Diese Unsicherheit verlangsamt den Adenomyose-Behandlungsmarkt, da allgemeine Gynäkologen möglicherweise zögern, eine Therapie einzuleiten oder zu eskalieren, wenn die Behandlungssequenzierung nicht standardisiert ist. Die aktualisierte deutsche S2k-Leitlinie aus dem Jahr 2025 hat die Praxis hin zu einer bildgebungsgestützten Diagnose und einer stärker personalisierten Sequenzierung verschoben, aber eine breitere Übernahme in der Gemeinschaft hängt noch davon ab, wie schnell Kostenträger und die Routinepraxis diese Empfehlungen aufnehmen. Bis klarere krankheitsspezifische Pfade weit verbreitet verankert sind, wird der Adenomyose-Behandlungsmarkt wahrscheinlich weiterhin eine ungleichmäßige Übernahme bei den Leistungserbringern zeigen, selbst dort, wo therapeutische Optionen selbst verfügbar sind. Diese Einschränkung ist besonders wichtig, da sie gleichzeitig die Einleitungsraten, Erstattungsdiskussionen und das Vertrauen in höherwertige oder längerfristige Therapiepläne beeinflusst.

Symptomrezidiv nach konservativer Therapie

Der Adenomyose-Behandlungsmarkt wird auch durch klinisch bedeutsame Symptomrezidive nach hormoneller Behandlung oder uteruserhaltender Ablation eingeschränkt. Rezidive halten viele Patientinnen in einem wiederholten Zyklus aus Symptomkontrolle, Eskalation und erneuter Intervention, was den Gesundheitskontakt aufrechterhält, aber das Vertrauen in nicht-definitive Behandlungspfade schwächt. Das Problem ist in progesteronresistenten Gruppen deutlicher sichtbar, wo Erstlinienoptionen wie LNG-IUS oder Dienogest möglicherweise keine dauerhafte Kontrolle liefern und eine spätere Eskalation notwendig wird. Studien aus den Jahren 2024 und 2025 zeigten, dass hochintensiver fokussierter Ultraschall in Kombination mit hormonellen Adjuvantien das Rezidiv im Vergleich zu hochintensivem fokussiertem Ultraschall allein senken kann, aber die zusätzlichen Kosten und die Behandlungskomplexität bleiben reale Hindernisse für eine breitere Anwendung. Für den Adenomyose-Behandlungsmarkt ergibt sich daraus ein gemischtes Bild, in dem langfristiges Patientenengagement das Volumen stützt, Kostenträger und Kliniker jedoch weiterhin in Frage stellen, ob wiederholte Therapiezyklen genug Wert liefern. Diese Spannung wird die Ergebnisüberprüfung wahrscheinlich hoch halten, insbesondere in Systemen, die auf zentralisierte oder benchmarkorientierte Erstattungsüberprüfungen angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Behandlungstyp: Hormonpräparate führen, entzündungshemmende Mittel wachsen schneller

Hormonpräparate hielten im Jahr 2025 einen Anteil von 47,14 % an der Größe des Adenomyose-Behandlungsmarktes, was den breiten Einsatz von Gestagenen, kombinierten oralen Kontrazeptiva und neueren GnRH-Rezeptorantagonisten in der Routineversorgung widerspiegelt. Diese führende Position im Adenomyose-Behandlungsmarkt beruht darauf, dass die medikamentöse Therapie häufig die erste strukturierte Option bleibt, bevor Ärzte einen interventionellen Eingriff oder eine definitive Operation in Betracht ziehen. Dienogest hält weiterhin eine starke Verschreibungsposition, da es eine einmal tägliche Dosierung mit einem Verträglichkeitsprofil kombiniert, das eine wiederholte Anwendung und die Vertrautheit der Ärzte unterstützt. Dieselbe Netzwerk-Meta-Analyse aus dem Jahr 2025 bestätigte diese Präferenz, indem sie Dienogest als die wirksamste Hormontherapie bei adenomyosebedingten Beckenschmerzen nach 3 und 6 Monaten identifizierte.[4]A. Etrusco et al., "Wirksamkeit und Sicherheit von Hormontherapien zur Behandlung adenomyosebedingter Beckenschmerzen, Eine systematische Übersichtsarbeit und Netzwerk-Meta-Analyse randomisierter kontrollierter Studien," Frontiers in Endocrinology, frontiersin.org LNG-IUS bleibt ebenfalls ein wichtiger Teil des Segments, da es eine langwirksame Symptomkontrolle mit begrenzter systemischer Östrogensuppression bietet und in mehreren klinischen Umgebungen Leitlinienunterstützung behält.

Entzündungshemmende Medikamente sind der am schnellsten wachsende Behandlungstyp im Adenomyose-Behandlungsmarkt mit einer CAGR von 8,77 % bis 2031, hauptsächlich weil sie weiterhin häufig als Ko-Verschreibungen zur akuten Symptomlinderung eingesetzt werden. Ihre Rolle ist besonders relevant, wo Erstattungsverzögerungen, Ärztepräferenzen oder Patientenzögern gegenüber endokriner Behandlung den Zugang zu Hormonmitteln einschränken. Die Hysterektomie nimmt im Adenomyose-Behandlungsmarkt weiterhin einen stabilen Platz ein. Dennoch hat sich ihre Rolle verengt, da fertilitätserhaltende und uteruserhaltende Optionen nun mehr des Behandlungspfades abdecken als zuvor. Das bedeutet, dass die Hysterektomie zunehmend Frauen vorbehalten ist, die ihre Familienplanung abgeschlossen haben, oder solchen, deren konservative Versorgung nach mehreren Versuchen gescheitert ist. Die Kategorie Sonstiges verdient ebenfalls Aufmerksamkeit, da Pipeline-Aktivitäten, wie die registrierte Nintedanib-Studie für adenomyosebedingte Infertilität, zeigen, dass die Adenomyose-Behandlungsbranche beginnt, Mechanismen zu testen, die über die Symptomunterdrückung hinausgehen.

Nach Krankheitstyp: Diffuse Adenomyose verankert Volumen und Wachstum

Diffuse Adenomyose repräsentierte im Jahr 2025 68,13 % der Größe des Adenomyose-Behandlungsmarktes und soll bis 2031 die schnellste CAGR von 8,63 % verzeichnen. Diese doppelte Position ist ungewöhnlich, da derselbe Subtyp, der den Adenomyose-Behandlungsmarkt bereits anführt, auch der am schnellsten wachsende ist. Die Erklärung liegt in der Krankheitslast, da diffuse Erkrankungen mit einer breiteren myometrialen Infiltration, stärkeren Blutungen, einem größeren Uterusvolumen und einer höheren Wahrscheinlichkeit des Therapieversagens als lokalisiertere Formen verbunden sind. Diese klinischen Merkmale übersetzen sich in mehr Behandlungsversuche, längere Versorgungsverläufe und einen größeren Bedarf an Sequenzierung zwischen hormonellen und interventionellen Eingriffen. Für den Adenomyose-Behandlungsmarkt bedeutet das, dass diffuse Erkrankungen sowohl eine höhere Patientenintensität als auch ein stärkeres wiederholtes Engagement mit dem Gesundheitssystem erzeugen als fokale Erkrankungen typischerweise.

Fokale Adenomyose bleibt im Adenomyose-Behandlungsmarkt kleiner, gewinnt aber an Aufmerksamkeit, da sie häufig besser auf gezielte Eingriffe anspricht. Die Literatur zum konservativen chirurgischen Management aus dem Jahr 2025 unterstützte die fokale Exzision bei geeignet ausgewählten Frauen und hob die Relevanz einer sorgfältigen präoperativen Beurteilung hervor, wenn Fertilitätsergebnisse von Bedeutung sind. Dies macht fokale Erkrankungen geeigneter für Zentren, die Bildgebungsstärke mit spezialisierter Verfahrenskompetenz kombinieren, insbesondere wenn Patientinnen einen uteruserhaltenden Weg anstreben. Der praktische Wert für den Adenomyose-Behandlungsmarkt besteht darin, dass eine bessere Subtypdifferenzierung die therapeutische Triage schärfen und den Mismatch zwischen Patientenprofil und Behandlungsauswahl reduzieren kann. Da sich die bildgebungsgestützte Stratifizierung verbessert, wird die Adenomyose-Behandlungsbranche wahrscheinlich eine fokussiertere interventionelle Nachfrage bei fokalen Fällen sehen, während diffuse Erkrankungen weiterhin das Gesamtvolumen und den longitudinalen Versorgungsbedarf dominieren.

Nach Endnutzer: Krankenhäuser führen, spezialisierte gynäkologische Zentren setzen das Wachstumstempo

Krankenhäuser hielten im Jahr 2025 einen Anteil von 48,73 % am Adenomyose-Behandlungsmarkt, da sie der wichtigste Zugangspunkt für komplexe Fälle bleiben, die integrierte Bildgebung, stationäre Unterstützung, interventionelles Management oder Chirurgie erfordern. Ihre Führungsposition im Adenomyose-Behandlungsmarkt wird weiterhin durch Verfahrensvolumina gestützt, insbesondere dort, wo Hysterektomie und Uterusarterienembolisation in krankenhausbasierten gynäkologischen Abteilungen konzentriert sind. Krankenhäuser profitieren auch von Überweisungsmustern bei schweren Blutungen, Schmerzen, Überschneidungen mit Infertilität und therapierefraktären Erkrankungen, die alle den Bedarf an multidisziplinärer Beurteilung erhöhen. Fertilitätskliniken sind wertmäßig kleiner, haben aber strategisches Gewicht, da Adenomyose stark mit Subfertilität verbunden ist und daher weiterhin Überweisungen von Reproduktionsmedizinern generiert. Diese Verbindung hält den Adenomyose-Behandlungsmarkt eng an die IVF-Vorbereitung, das Management der uterinen Rezeptivität und die Patientenauswahl für eine intensivere Symptomkontrolle vor assistierter Reproduktion geknüpft.

Spezialisierte gynäkologische Zentren sind die am schnellsten wachsende Endnutzerkategorie im Adenomyose-Behandlungsmarkt mit einer CAGR von 9,03 % bis 2031, da sie gut positioniert sind, um Diagnose, Beratung und maßgeschneiderte Versorgung zu konsolidieren. Diese Zentren sind oft besser als allgemeine ambulante Abteilungen positioniert, um in dedizierte Ultraschallkapazitäten, strukturierte Behandlungsplanung und höherwertige Nachsorgedienste zu investieren. Der Endnutzermix im Adenomyose-Behandlungsmarkt verschiebt sich daher hin zu Einrichtungen, die sowohl die Medikamentensequenzierung als auch die Überweisung in minimalinvasive Eingriffe mit weniger Fragmentierung verwalten können. Ambulante Operationszentren gewinnen ebenfalls an Dynamik, da gynäkologische Eingriffe in Umgebungen mit geringerem Schweregrad verlagert werden, was den Patientenkomfort erhöht und Druck auf die krankenhausbasierte elektive Versorgungsökonomie ausübt. Diese schrittweise Migration entfernt Krankenhäuser nicht aus dem Versorgungsmodell, erweitert aber, wo der Adenomyose-Behandlungsmarkt im Laufe der Zeit Verfahrensvolumen und Patientenbindung generieren kann.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,12 % am Adenomyose-Behandlungsmarkt und war damit der größte regionale Beitragszahler nach Wert. Die Position der Region im Adenomyose-Behandlungsmarkt spiegelt etablierte Erstattungswege für Hormonmittel, starke Überweisungsnetzwerke für Frauengesundheit und eine dichte Basis spezialisierter Praxen wider, die den Zustand früher erkennen und behandeln können. Die Vereinigten Staaten bleiben das Schlüsselland, da langfristige Sicherheitsnachweise für GnRH-Antagonisten das Vertrauen von Kostenträgern und Verschreibern gestärkt haben, insbesondere bei der verlängerten Behandlungsanwendung.

Europa bleibt der zweitgrößte regionale Block im Adenomyose-Behandlungsmarkt und zeigt eine gemischtere Struktur, da Erstattung und Behandlungsübernahme zwischen den Ländern erheblich variieren. Deutschland spielt eine überproportionale Rolle, da Entscheidungen zur Nutzenbewertung und Preisüberprüfung beeinflussen, wie neuere Hormontherapien in die Praxis eingeführt werden, wie die G-BA-Entscheidung zu Linzagolix vom Juni 2025 zeigt.[5]Gemeinsamer Bundesausschuss, "Beschluss zu Linzagolix D-1147," Gemeinsamer Bundesausschuss, g-ba.de Die aktualisierte deutsche S2k-Leitlinie unterstützt auch die bildgebungsbestätigte Diagnose und die Gestagen-Erstsequenzierung, was dazu beiträgt, die Versorgung zu standardisieren, aber die frühe Übernahme von Premium-Therapien verlangsamen kann, wo die Vergleichserwartungen streng bleiben. Im weiteren regionalen Kontext wird der Adenomyose-Behandlungsmarkt daher weniger durch ungedeckten Bedarf allein geprägt und mehr davon, wie schnell die Leitlinienausrichtung in routinemäßige Erstattung und Verschreibungsverhalten übergeht.

Asien-Pazifik ist die am schnellsten wachsende Region im Adenomyose-Behandlungsmarkt mit einer CAGR von 9,16 % bis 2031, angetrieben durch große Patientenpools, ausgereifte Hormonprotokolle und steigende private und tertiäre Versorgungsinvestitionen. Japan ist wichtig, da mehrere GnRH-Antagonistenprogramme gleichzeitig voranschreiten, darunter Kisseis Phase-III-Arbeit zu Linzagolix bei Endometriose und Adenomyose, was die therapeutische Tiefe der Region stärkt. China unterstützt das Wachstum durch dedizierte Endometriose- und Adenomyose-Versorgungszentren und eine vergleichsweise starke Übernahme von hochintensivem fokussiertem Ultraschall, was der verfahrensbasierten Seite des Adenomyose-Behandlungsmarktes eine stärkere Grundlage gibt als in vielen westlichen Umgebungen.

Wettbewerbslandschaft

Der Adenomyose-Behandlungsmarkt zeigt eine moderate Konzentration im Pharmabereich und eine stärkere Fragmentierung bei Geräten und Verfahren. AbbVie, Bayer, Takeda und Organon halten wichtige Positionen im Adenomyose-Behandlungsmarkt durch etablierte Hormontherapieportfolios. Gleichzeitig konkurrieren Hologic und Medtronic direkter in verfahrensermöglichenden Plattformen und angrenzenden Frauengesundheitsgeräten. Kein einzelnes Unternehmen kontrolliert mehr als ein Fünftel des Gesamtwertes, und das lässt Raum für Neupositionierung, da die meisten Therapien noch keine adenomyosespezifischen Zulassungen haben. Bayer hat eine der stärksten Übereinstimmungen mit der aktuellen klinischen Praxis durch Mirena und Visanne, die beide gut mit Symptomkontrollpfaden übereinstimmen, die bereits in der Routineversorgung eingesetzt werden. Diese Position erhielt im Dezember 2025 weitere strategische Unterstützung, als Bayer die Phase-III-SUNFLOWER-Studie initiierte, um die klinische Evidenzbasis für Mirena bei angrenzenden uterinen Erkrankungen zu erweitern.

AbbVie ist im Adenomyose-Behandlungsmarkt gut positioniert, da langfristige Sicherheitsnachweise rund um Elagolix mit Add-back-Therapie die Differenzierung gegenüber älteren injizierbaren Suppressionsoptionen verbessern. Hologic stärkte auch seine strategische Position, als es im Januar 2025 die Gynesonics-Akquisition abschloss und eine Echtzeit-Ultraschall-geführte Radiofrequenzablationsplattform hinzufügte, die zur Bewegung hin zu uteruserhaltenden Eingriffen passt. Im April 2026 schlossen Blackstone und TPG die Privatisierung von Hologic für USD 18,30 Milliarden ab, was eine schnellere Produktentwicklung und Investitionsfokus außerhalb der Berichtszyklen des öffentlichen Marktes unterstützen könnte. Diese Schritte zeigen, dass der Wettbewerb im Adenomyose-Behandlungsmarkt nicht auf die Arzneimittelentwicklung beschränkt ist; er umfasst auch Eigentumsstruktur, Plattformbreite und Kontrolle des Verfahrensökosystems.

Das Weißraum-Potenzial im Adenomyose-Behandlungsmarkt ist am stärksten rund um krankheitsspezifische regulatorische Einreichungen und engere Verbindungen zwischen Bildgebungsphänotypisierung und Behandlungsauswahl. Jedes Unternehmen, das eine klare Adenomyose-Zulassung erhält, würde einen dauerhaften Narrativvorteil gewinnen, da der heutige Markt noch stark auf Off-Label-Verschreibungslogik angewiesen ist. Kisseis Phase-III-Linzagolix-Programm in Japan ist daher strategisch wichtig, da es signalisiert, dass die Wettbewerbspositionierung sich näher an eine indikationsfokussierte Entwicklung bewegt, anstatt nur an eine angrenzende gynäkologische Anwendung. Der Adenomyose-Behandlungsmarkt wird auch auf der Technologieseite schwieriger zu betreten, da bildgebungsverknüpfte Workflows, präzise Ablationsfähigkeit und spezialisierte Überweisungssysteme zunehmend miteinander verbunden sind, anstatt als isolierte Werkzeuge verkauft zu werden. Diese Kombination begünstigt Unternehmen, die einen breiteren Versorgungspfad unterstützen können, während kleinere Marktteilnehmer möglicherweise durch fokussierte Nischen, Partnerschaften oder hochgradig zielgerichtete Evidenzgenerierung konkurrieren müssen.

Adenomyose-Behandlungsbranche Marktführer

AbbVie Inc.

Bayer AG

Ferring B.V.

Organon and Co.

Pfizer Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Blackstone und TPG schlossen die Privatisierung von Hologic für USD 18,3 Milliarden ab und ernannten José Almeida zum CEO. Die Transaktion, einschließlich Minderheitsbeteiligungen von ADIA und GIC, positioniert Hologic, um die Produktentwicklung und geografische Expansion in der Frauengesundheit zu beschleunigen, einschließlich minimalinvasiver gynäkologischer Chirurgie, die für Adenomyose und Uteruserkrankungen relevant ist.

- Juni 2025: Der Gemeinsame Bundesausschuss (G-BA) veröffentlichte seinen Beschluss zu Linzagolix für Endometriose und kam zu dem Schluss, dass kein Zusatznutzen gegenüber der zweckmäßigen Vergleichstherapie nachgewiesen wurde, ein Ergebnis der Nutzenbewertung, das die Erstattungsverhandlungen auf dem größten Pharmamarkt Europas direkt beeinflusst.

- März 2025: Kissei Pharmaceutical initiierte eine klinische Phase-III-Studie zu Linzagolix (KLH-2109) bei Endometriose/Adenomyose in Japan, nachdem das Präparat eine erfolgreiche Phase-III-Auswertung bei Myomen abgeschlossen hatte und ein neuer Zulassungsantrag von Japans PMDA akzeptiert wurde. Der Abschluss der Phase III ist für 2027–2028 geplant, mit kommerziellen Implikationen für den asiatisch-pazifischen GnRH-Antagonistenmarkt.

- Dezember 2025: Bayer initiierte die Phase-III-SUNFLOWER-Studie zur Bewertung von Mirena® 52 mg LNG-IUS bei nicht-atypischer endometrialer Hyperplasie in etwa 90 Zentren in 3 Ländern und stärkte damit seine Strategie, die klinische Evidenzbasis für Mirena bei angrenzenden uterinen Erkrankungen über seine bestehenden genehmigten Indikationen hinaus zu erweitern.

Globaler Adenomyose-Behandlungsmarkt Berichtsumfang

Der Adenomyose-Behandlungsmarkt umfasst pharmazeutische Therapien, medizinische Interventionen und chirurgische Eingriffe, die zur Behandlung der Symptome und des Fortschreitens der Adenomyose eingesetzt werden, einer gutartigen Uteruserkrankung, die durch das Vorhandensein von Endometriumgewebe im Myometrium gekennzeichnet ist. Der Markt wird durch die steigende Prävalenz von chronischen Beckenschmerzen, starken Menstruationsblutungen und Infertilität im Zusammenhang mit der Erkrankung angetrieben, zusammen mit zunehmendem Bewusstsein und früherer Diagnose durch fortschrittliche Bildgebungstechniken.

Der Adenomyose-Behandlungsmarkt ist nach Behandlungstyp, Krankheitstyp, Endnutzer und Geografie segmentiert. Nach Behandlungstyp ist er weiter unterteilt in entzündungshemmende Medikamente, Hormonpräparate, Hysterektomie und Sonstiges. Nach Krankheitstyp ist er in diffuse Adenomyose und fokale Adenomyose segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser, spezialisierte gynäkologische Zentren, ambulante Operationszentren, Fertilitätskliniken und Sonstiges segmentiert. Das Geografiesegment ist weiter unterteilt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgröße und Prognosen in Wert (USD) für die oben genannten Segmente.

| Hormonpräparate |

| Hysterektomie |

| Sonstiges (Antifibrinolytika, Analgetika usw.) |

| Diffuse Adenomyose |

| Fokale Adenomyose |

| Krankenhäuser |

| Spezialisierte gynäkologische Zentren |

| Ambulante Operationszentren |

| Fertilitätskliniken |

| Sonstiges (akademische und Forschungsinstitute, häusliche Pflegeumgebungen usw.) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Entzündungshemmende Medikamente | Hormonpräparate | |

| Hysterektomie | ||

| Sonstiges (Antifibrinolytika, Analgetika usw.) | ||

| Nach Krankheitstyp | Diffuse Adenomyose | |

| Fokale Adenomyose | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialisierte gynäkologische Zentren | ||

| Ambulante Operationszentren | ||

| Fertilitätskliniken | ||

| Sonstiges (akademische und Forschungsinstitute, häusliche Pflegeumgebungen usw.) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Adenomyose-Behandlungsmarkt und wie ist sein Ausblick?

Der Adenomyose-Behandlungsmarkt wurde im Jahr 2025 auf USD 389,20 Millionen bewertet, steht im Jahr 2026 bei USD 419,74 Millionen und soll bis 2031 bei einer CAGR von 7,95 % USD 615,99 Millionen erreichen.

Welche Therapiekategorie führt heute beim Umsatz?

Hormonpräparate führten im Jahr 2025 mit einem Anteil von 47,14 %, da sie die etablierteste strukturierte Erstlinienoption über Symptomkontrolle und längere Behandlungspfade hinweg bleiben.

Welcher Krankheitssubtyp treibt die größte Nachfrage an?

Diffuse Adenomyose entfiel im Jahr 2025 auf einen Anteil von 68,13 % und soll auch am schnellsten mit einer CAGR von 8,63 % wachsen, was die höhere Symptombelastung und das längere Behandlungsengagement widerspiegelt.

Welches Versorgungsumfeld wächst am schnellsten?

Spezialisierte gynäkologische Zentren sollen bis 2031 mit einer CAGR von 9,03 % wachsen, da sie Diagnose, Behandlungsplanung und Überweisung in minimalinvasive Versorgung konsolidieren.

Welche Region bietet die stärkste Wachstumschance?

Asien-Pazifik soll bis 2031 mit einer CAGR von 9,16 % wachsen, unterstützt durch große Patientenpools, steigende Spezialkapazitäten und eine stärkere Übernahme sowohl hormoneller als auch uteruserhaltender Ansätze.

Was hält die breitere Übernahme neuerer Therapien zurück?

Die größten Hindernisse sind das Fehlen adenomyosespezifischer regulatorischer Zulassungen und anhaltende Symptomrezidive nach konservativer Therapie, die beide das Vertrauen der Ärzte und die Unterstützung der Kostenträger verlangsamen.

Seite zuletzt aktualisiert am: