Activewear-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 487.86 Milliarden US-Dollar |

| Marktgröße (2031) | 652.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Activewear-Marktanalyse von Mordor Intelligence

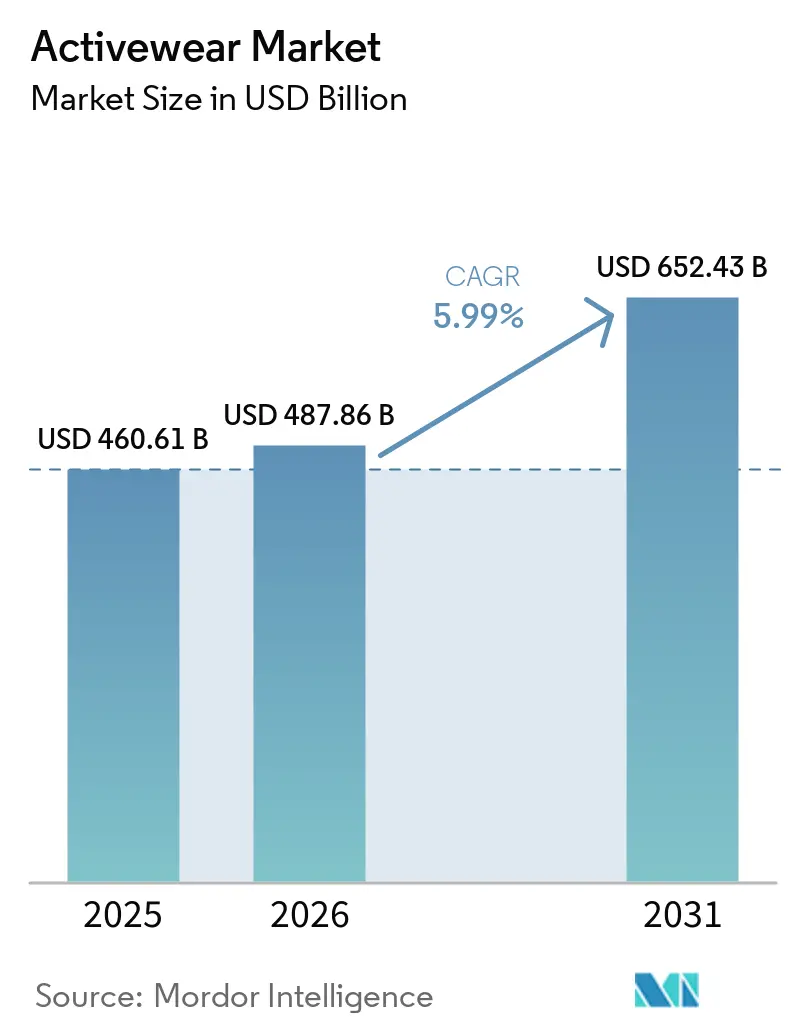

Die Größe des Activewear-Marktes wird voraussichtlich von 460,61 Milliarden USD im Jahr 2025 auf 487,86 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,99 % über 2026–2031 652,43 Milliarden USD erreichen. Der globale Activewear-Markt wird durch veränderte Lebensgewohnheiten, zunehmendes Gesundheitsbewusstsein und die Integration von Fitness in den Alltag angetrieben. Verbraucher priorisieren vielseitige Bekleidung, die Komfort, Leistung und Stil für Aktivitäten wie Fitnessstudiotraining, Outdoor-Sport und Freizeitkleidung kombiniert, was zum Wachstum der Athleisure-Trends beiträgt. Der Aufstieg digitaler Fitnessplattformen, der Einfluss sozialer Medien und Prominentenempfehlungen haben das Engagement der Verbraucher mit Activewear-Marken und fitnessorientierten Lebensstilen weiter gestärkt. Technologische Fortschritte bei Stoffen, einschließlich feuchtigkeitsableitender, atmungsaktiver, dehnbarer und nachhaltiger Materialien, fördern Produktinnovationen und Premiumisierung innerhalb der Branche. Darüber hinaus ermöglichen die wachsende Beteiligung von Frauen an Sport und Fitnessaktivitäten, die steigende Nachfrage nach inklusiven und geschlechtsneutralen Designs sowie das schnelle Wachstum der E-Commerce-Kanäle den Marken den Zugang zu breiteren Verbrauchersegmenten weltweit.

Wichtigste Erkenntnisse des Berichts

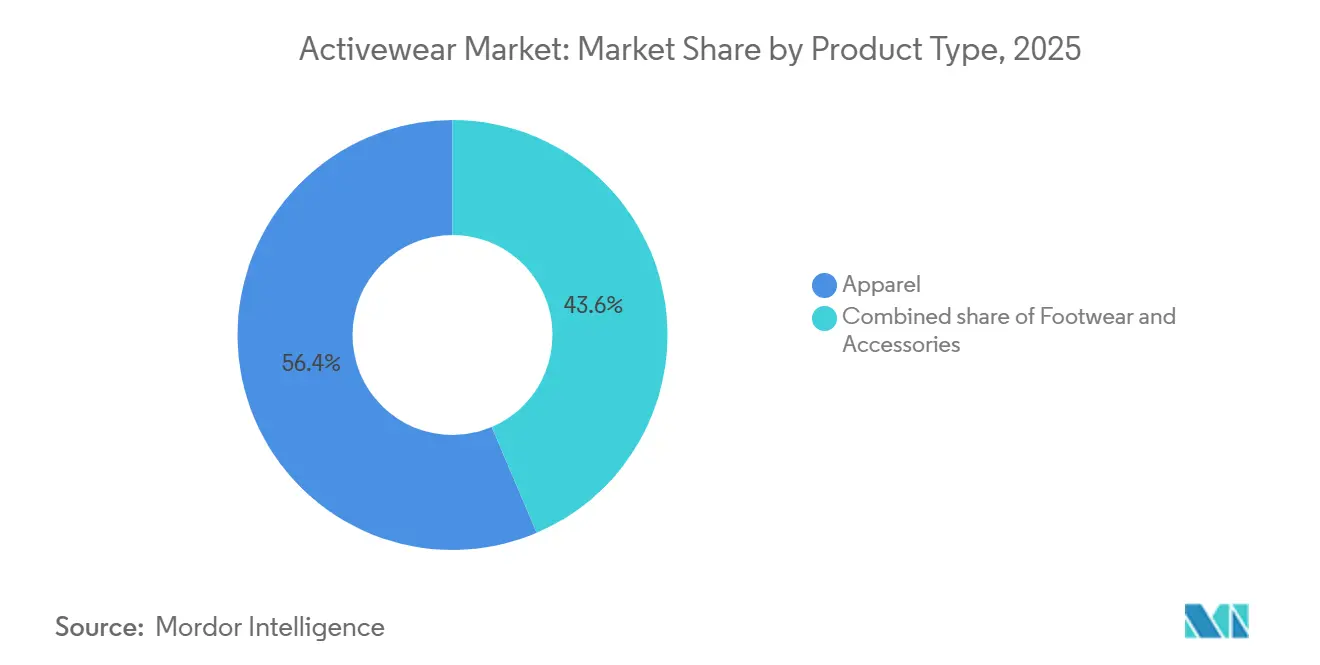

- Nach Produkttyp hielt Bekleidung 56,41 % des Umsatzes im Jahr 2025, während Schuhe voraussichtlich mit einer CAGR von 6,92 % während 2026–2031 wachsen werden.

- Nach Aktivität entfielen auf Fitnessstudio und Fitness 36,42 % des Umsatzes im Jahr 2025, während Yoga und Pilates voraussichtlich mit einer CAGR von 6,81 % während 2026–2031 wachsen wird.

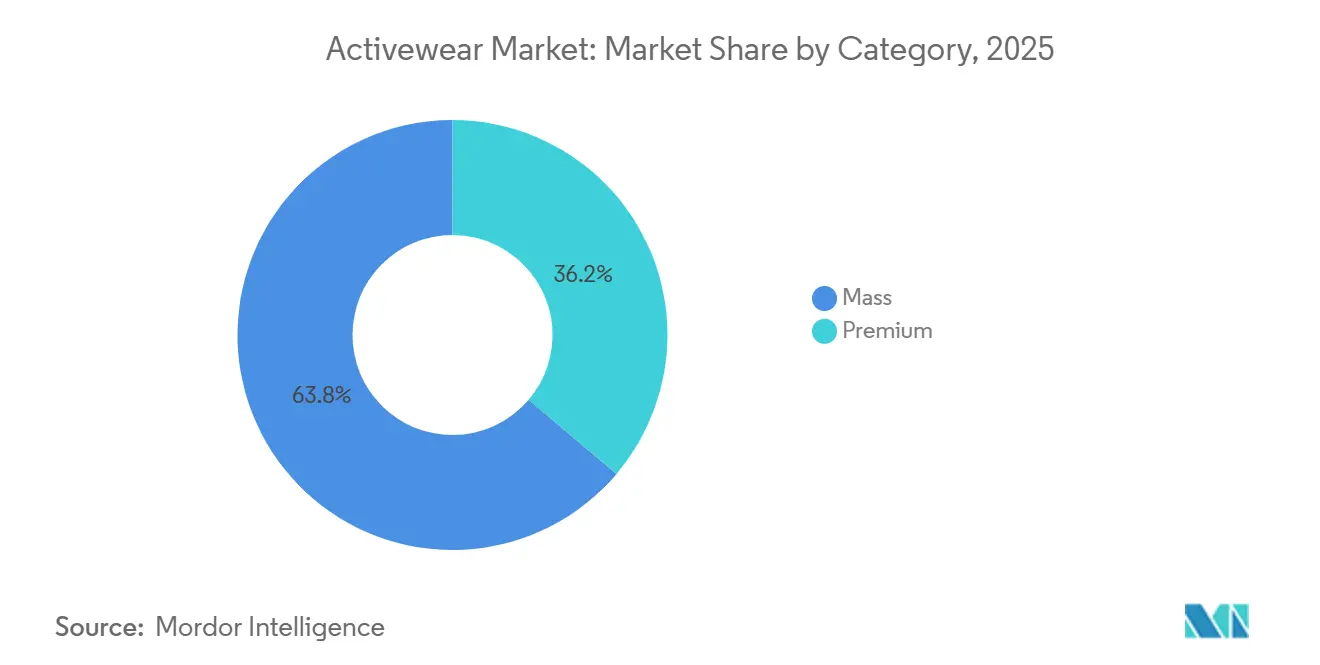

- Nach Kategorie hielt der Massenmarkt 63,81 % des Umsatzes im Jahr 2025, während das Premium-Segment voraussichtlich mit einer CAGR von 7,53 % während 2026–2031 wachsen wird.

- Nach Endnutzer repräsentierten Männer 48,85 % des Umsatzes im Jahr 2025, während Frauen voraussichtlich mit einer CAGR von 7,13 % während 2026–2031 wachsen werden.

- Nach Vertriebskanal hielten Sportartikeleinzelhändler und Fachgeschäfte 44,63 % des Umsatzes im Jahr 2025, während der Online-Einzelhandel voraussichtlich mit einer CAGR von 8,46 % während 2026–2031 wachsen wird.

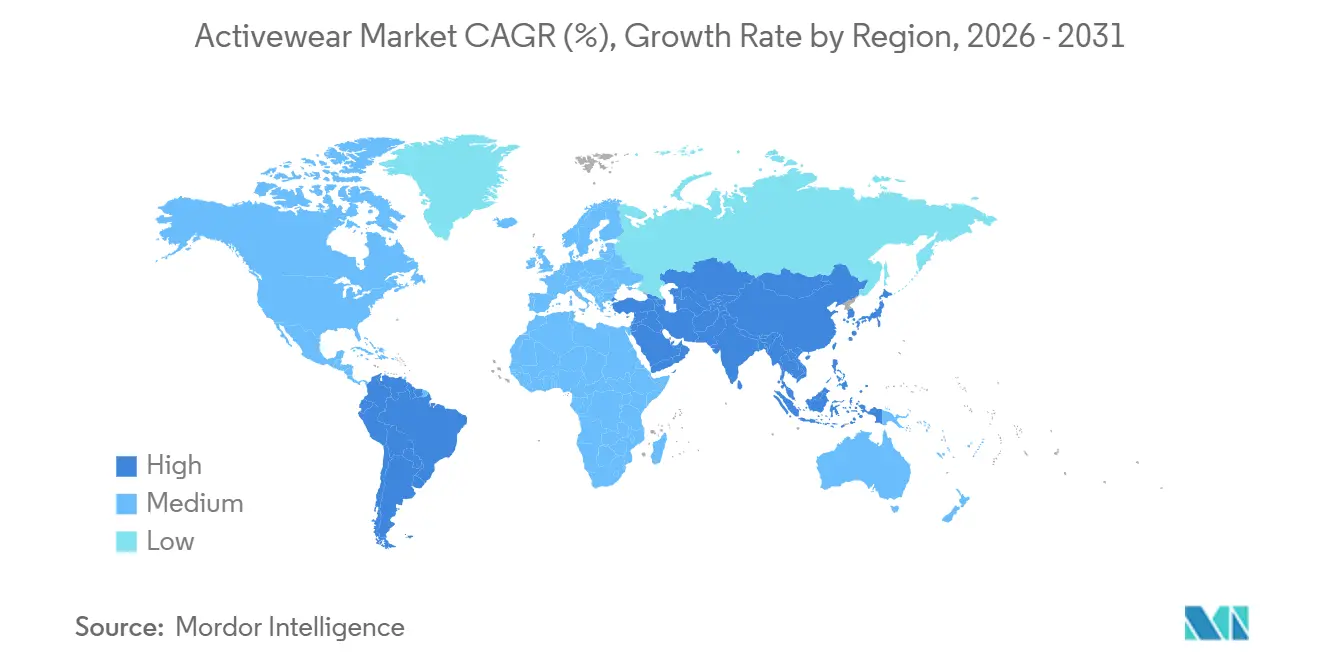

- Nach Geografie hielt Nordamerika 37,64 % des Umsatzes im Jahr 2025, während Asien-Pazifik voraussichtlich mit einer CAGR von 7,65 % während 2026–2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Activewear-Markttrends und Erkenntnisse

Treiberanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheits- und Wellnessbewusstsein | +1.1% | Global | Langfristig (≥ 4 Jahre) |

| Expansion der Athleisure-Modetrends | +0.9% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Beteiligung an Fitness- und Freizeitaktivitäten | +1.0% | Global, am stärksten in Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Hochleistungsstofftechnologien | +0.8% | Global, mit Forschung und Entwicklung konzentriert in den Vereinigten Staaten, Japan und Deutschland | Mittelfristig (2–4 Jahre) |

| Wachsender Einfluss sozialer Medien und Fitness-Influencer | +0.6% | Global, mit höchster Auswirkung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beteiligung von Frauen an Sport und Fitness | +0.8% | Global, mit frühen Gewinnen in Südasien und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheits- und Wellnessbewusstsein

Zunehmendes Gesundheits- und Wellnessbewusstsein ist ein wesentlicher Faktor, der den globalen Activewear-Markt antreibt, da Verbraucher verschiedener Altersgruppen größeren Wert auf körperliche Fitness, präventive Gesundheitsversorgung und aktive Lebensstile legen. Die steigende Beteiligung an Aktivitäten wie Fitnessstudiotraining, Yoga, Laufen, Radfahren und Freizeitsport hat zu einer höheren Nachfrage nach komfortabler, funktionaler und leistungsorientierter Bekleidung geführt, die sowohl für Sport als auch für Freizeitkleidung geeignet ist. Dieser Trend wird durch die wachsende Beliebtheit von Athleisure weiter gestärkt, bei der Verbraucher vielseitige Kleidung suchen, die Stil mit Funktionalität verbindet. Die Übernahme von Fitnessroutinen zeigt sich in der wachsenden Mitgliederbasis von Fitnesszentren weltweit. Laut der Health & Fitness Association erzielte die US-amerikanische Fitnessbranche im Jahr 2024 Rekordwerte, wobei Fitnessstudios, Studios und andere Fitnesseinrichtungen 77 Millionen Mitglieder anzogen. Die Mitgliederzahl stieg 2025 weiter auf 81 Millionen Amerikaner, was einem Wachstum von 5,2 % gegenüber dem Vorjahr entspricht[1]Quelle: Health & Fitness Association, 81 Millionen Amerikaner waren 2025 Mitglieder einer Fitnesseinrichtung, wie ein neuer HFA-Bericht zeigt,

healthandfitness.org. Dieses gesteigerte Engagement in Fitness- und Wellnessaktivitäten veranlasst Verbraucher, häufiger in Activewear-Produkte zu investieren, die verbesserten Komfort, Flexibilität, Atmungsaktivität und Feuchtigkeitsmanagement-Eigenschaften bieten, und trägt damit zum Wachstum des globalen Marktes bei.

Expansion der Athleisure-Modetrends

Das Wachstum der Athleisure-Modetrends ist ein wesentlicher Faktor, der den globalen Activewear-Markt antreibt, da Verbraucher zunehmend Kleidung suchen, die sportliche Funktionalität mit lässigem Stil verbindet. Activewear hat sich von einer Beschränkung auf Fitnessstudios, Sport oder Fitnessroutinen zu einer Mainstream-Modekategorie entwickelt, die weit verbreitet für Heimarbeit, Reisen, gesellschaftliche Ausflüge und den täglichen Gebrauch genutzt wird. Dieser Wandel in den Verbraucherpräferenzen hin zu komfortabler, vielseitiger und stilvoller Bekleidung hat Marken dazu veranlasst, Produkte zu entwickeln, die Leistungsmerkmale wie Dehnbarkeit, Atmungsaktivität und Feuchtigkeitskontrolle mit zeitgenössischen Modedesigns integrieren. Der wachsende Einfluss sozialer Medien, Prominentenempfehlungen und Fitness-Influencer hat die Beliebtheit von Athleisure weiter angeheizt, indem sportliche und wellnessorientierte Lebensstile als modische Entscheidungen gefördert werden. Darüber hinaus haben sich entwickelnde Kleiderordnungen am Arbeitsplatz und die wachsende Nachfrage nach multifunktionaler Kleidung die Akzeptanz von Activewear in nicht-sportlichen Umgebungen erhöht. Infolgedessen kaufen Verbraucher Activewear häufiger für funktionale und Lifestyle-Bedürfnisse, was laufende Produktinnovationen, Markenpartnerschaften und Marktwachstum in globalen Regionen antreibt.

Zunehmende Beteiligung an Fitness- und Freizeitaktivitäten

Die zunehmende Beteiligung an Fitness- und Freizeitaktivitäten ist ein wesentlicher Treiber des globalen Activewear-Marktes. Immer mehr Verbraucher engagieren sich in Sport, Trainingsroutinen, Outdoor-Aktivitäten und wellnessorientierten Lebensstilen. Das wachsende Bewusstsein für körperliche Gesundheit, Stressmanagement und allgemeines Wohlbefinden hat Personen verschiedener Altersgruppen dazu ermutigt, an Aktivitäten wie Laufen, Radfahren, Fitnessstudiotraining, Yoga, Wandern und Mannschaftssport teilzunehmen. Dies hat zu einer höheren Nachfrage nach funktionaler und leistungssteigernder Bekleidung geführt. Activewear-Produkte, die Komfort, Flexibilität, Atmungsaktivität und feuchtigkeitsableitende Eigenschaften bieten, werden zunehmend bevorzugt, um diese Aktivitäten zu unterstützen und die Leistung zu verbessern. Das Ausmaß der Sport- und Freizeitbeteiligung wird im Topline-Beteiligungsbericht 2026 der Sports & Fitness Industry Association (SFIA) hervorgehoben, der feststellte, dass fast 250 Millionen Amerikaner im Jahr 2025 an mindestens einer Sport-, Fitness- oder Freizeitaktivität teilnahmen[2]Quelle: Sports & Fitness Industry Association, Beteiligung erreicht neuen Höchststand, aber Mehrheit der Amerikaner erfüllt noch nicht die empfohlenen Richtlinien für wöchentliche Aktivität, wie der Topline-Bericht 2026 der SFIA zeigt,

sfia.org. Dieses wachsende Verbraucherengagement in aktiven Lebensstilen treibt häufige Käufe von Sportbekleidung, Schuhen und Accessoires an und ermutigt Marken gleichzeitig, innovative und aktivitätsspezifische Produktlinien zu entwickeln, wodurch das Wachstum des globalen Activewear-Marktes gefördert wird.

Fortschritte bei Hochleistungsstofftechnologien

Fortschritte bei Hochleistungsstofftechnologien treiben das Wachstum des globalen Activewear-Marktes voran, indem sie die Funktionalität, den Komfort und die Langlebigkeit von Sportbekleidung verbessern. Verbraucher suchen zunehmend nach Activewear, die Hochleistungsaktivitäten unterstützt und gleichzeitig überlegenen Komfort für Training, Sport und den täglichen Gebrauch gewährleistet. Als Reaktion darauf investieren Hersteller in innovative Textiltechnologien wie feuchtigkeitsableitende Stoffe, temperaturregelnde Materialien, Kompressionstechnologie, Geruchsschutzbehandlungen, leichte Dehnfasern und schnelltrocknende Textilien. Diese Innovationen verbessern die sportliche Leistung, indem sie die Körpertemperatur regulieren, schweißbedingte Beschwerden reduzieren und die Flexibilität und Bewegung bei körperlichen Aktivitäten verbessern. Darüber hinaus spricht die Einführung nachhaltiger Stofflösungen, einschließlich recyceltem Polyester, biologisch abbaubaren Fasern und umweltfreundlichen Färbeprozessen, umweltbewusste Verbraucher an und steigert die Wettbewerbsfähigkeit der Marken. Die Integration intelligenter Textilien, wie tragbare Sensoren und adaptive Stoffe, schafft auch Möglichkeiten in Premium-Activewear-Segmenten. Da Verbraucher bei Fitness- und Lifestyle-Bekleidung zunehmend Funktionalität und Komfort priorisieren, treiben laufende Fortschritte in der Stofftechnologie die Premiumisierung von Produkten voran, fördern höhere Ersatzraten und erweitern die globale Akzeptanz von Activewear.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gefälschte und minderwertige Imitationsprodukte | -0.7% | Global, konzentriert in Asien-Pazifik sowie Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Volatilität bei der Verfügbarkeit von Rohstoffen und der Beschaffung von Stoffen | -0.6% | Global, konzentriert in Asien-Pazifik-Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Größeninkonsistenzen und Herausforderungen bei Produktrücksendungen | -0.4% | Nordamerika und Europa, mit hoher E-Commerce-Durchdringung | Mittelfristig (2–4 Jahre) |

| Hohe Abhängigkeit von saisonaler und trendbasierter Nachfrage | -0.5% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte und minderwertige Imitationsprodukte

Gefälschte und minderwertige Imitationsprodukte stellen eine erhebliche Herausforderung für den globalen Activewear-Markt dar, indem sie den Markenruf untergraben, das Verbrauchervertrauen erodieren und den Gesamtmarktumsatz reduzieren. Die wachsende Nachfrage nach Premium-Activewear-Marken hat zu einem deutlichen Anstieg gefälschter Activewear-Bekleidung geführt, die insbesondere über Online-Marktplätze und nicht autorisierte Einzelhandelskanäle vertrieben wird. Diese Imitationsprodukte erfüllen oft nicht die erforderlichen Standards für Qualität, Langlebigkeit und Leistung, was zu negativen Verbrauchererfahrungen und vermindertem Vertrauen in authentische Marken führt. Darüber hinaus verschärfen gefälschte Produkte den Preiswettbewerb, was es für etablierte Unternehmen schwierig macht, Gewinnmargen aufrechtzuerhalten und gleichzeitig weiterhin in Produktinnovation und Marketingmaßnahmen zu investieren. Laut dem US-amerikanischen Zoll- und Grenzschutz gehört Bekleidung im Jahr 2024 zu den am häufigsten beschlagnahmten gefälschten Produkten, wobei fast 1 Million Einheiten konfisziert wurden[3]Quelle: U.S. Customs and Border Protection, Die Wahrheit hinter Fälschungen,

cbp.gov. Die Verbreitung gefälschter Activewear führt nicht nur zu finanziellen Verlusten für Hersteller, sondern mindert auch die Markenexklusivität und hemmt das Wachstum von Premium- und technologisch fortschrittlichen Activewear-Segmenten auf dem globalen Markt.

Volatilität bei der Verfügbarkeit von Rohstoffen und der Beschaffung von Stoffen

Die Volatilität bei der Verfügbarkeit von Rohstoffen und der Beschaffung von Stoffen stellt eine erhebliche Herausforderung für den globalen Activewear-Markt dar. Hersteller sind stark auf spezialisierte Textilien wie Polyester, Nylon, Elasthan, Baumwollmischungen und leistungssteigernde synthetische Fasern angewiesen, um hochwertige Activewear herzustellen. Schwankungen in der Versorgung und Preisgestaltung dieser Materialien, die durch Faktoren wie geopolitische Spannungen, Lieferkettenunterbrechungen, Transportprobleme, Umweltvorschriften und sich entwickelnde Handelspolitiken verursacht werden, können die Produktionskosten erhöhen und operative Unsicherheiten für Bekleidungsunternehmen schaffen. Darüber hinaus hat die steigende Nachfrage nach nachhaltigen und recycelten Stoffen den Wettbewerb um umweltfreundliche Rohstoffe verschärft, was häufig zu begrenzter Verfügbarkeit und höheren Beschaffungskosten führt. Verzögerungen bei der Stoffbeschaffung und Engpässe bei Hochleistungstextilien können Fertigungspläne stören, Lagerbestände reduzieren und die Fähigkeit der Marken beeinträchtigen, sich schnell an veränderte Mode- und Fitnesstrends anzupassen. Kleinere Hersteller sind aufgrund ihrer begrenzten Lieferantennetzwerke und geringeren Kaufkraft besonders betroffen. Infolgedessen können anhaltende Instabilitäten bei der Rohstoffbeschaffung und den Stofflieferketten die Gewinnmargen, Preisstrategien und Produktinnovationen auf dem globalen Activewear-Markt nachteilig beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Schuhe gewinnen an Boden gegenüber der Dominanz von Bekleidung

Bekleidung bleibt das größte Produktsegment und macht 56,41 % des Marktes im Jahr 2025 aus. Diese Dominanz wird durch die wachsende Übernahme von Athleisure-Mode, zunehmendes Gesundheitsbewusstsein und steigende Beteiligung an Fitness- und Freizeitaktivitäten angetrieben. Verbraucher priorisieren Bekleidung, die Komfort, Funktionalität und Stil kombiniert, sodass Activewear nicht nur beim Training, sondern auch in Freizeit-, Reise- und Heimarbeitsumgebungen getragen werden kann. Innovationen in der Stofftechnologie, wie feuchtigkeitsableitende, dehnbare, atmungsaktive und temperaturregelnde Materialien, steigern die Attraktivität von Activewear, indem sie sowohl Komfort als auch Leistung verbessern. Darüber hinaus hat der Einfluss sozialer Medien, Fitness-Influencer und Prominentenkooperationen die Nachfrage nach modischen Sportbekleidungskollektionen in verschiedenen Verbrauchergruppen angekurbelt. Faktoren wie die zunehmende Beteiligung von Frauen an Fitnessaktivitäten, eine wachsende Präferenz für nachhaltige Bekleidung und steigende Nachfrage nach inklusiven Größen und geschlechtsneutralen Designs treiben das Segmentwachstum weiter voran. Die schnelle Expansion von E-Commerce-Plattformen und Direktvertriebsstrategien hat auch die Produktzugänglichkeit verbessert und häufige Käufe von Activewear-Bekleidung weltweit gefördert.

Schuhe sind das am schnellsten wachsende Produktsegment mit einer prognostizierten CAGR von 6,92 % während 2026–2031. Dieses Wachstum ist auf die zunehmende Beliebtheit von Sport, Fitnessroutinen, Outdoor-Freizeitaktivitäten und lifestyle-orientierten Sportmodetrends zurückzuführen. Das wachsende Verbraucherbewusstsein für körperliche Fitness und die Bedeutung geeigneten Schuhwerks für Leistung, Komfort und Verletzungsprävention hat die Nachfrage nach spezialisierten Sportschuhen für Aktivitäten wie Laufen, Training, Wandern und Radfahren angetrieben. Technologische Fortschritte im Schuhdesign, einschließlich leichter Materialien, verbesserter Dämpfungssysteme, Stoßabsorption, ergonomischer Sohlen und intelligenter Leistungsmerkmale, ziehen sowohl professionelle Athleten als auch alltägliche Verbraucher an. Der Einfluss der Sneaker-Kultur, Prominentenempfehlungen und limitierte Produkteinführungen haben Sportschuhe zu einer bedeutenden Modekategorie über Sportanwendungen hinaus erhoben. Darüber hinaus unterstützen Faktoren wie steigende Urbanisierung, wachsende Beteiligung an Marathons und Fitnessveranstaltungen sowie zunehmende Verbraucherpräferenz für vielseitiges Schuhwerk, das sowohl für sportliche als auch für Freizeitkleidung geeignet ist, das kontinuierliche Segmentwachstum. Die starke Präsenz globaler Sportbekleidungsmarken und die schnelle Expansion der Online-Einzelhandelskanäle beschleunigen den Schuhverkauf auf dem Activewear-Markt weltweit weiter.

Nach Aktivität: Fitnessstudio und Fitness verankert das Volumen, während Geist-Körper-Formate beschleunigen

Das Segment Fitnessstudio und Fitness machte 36,42 % des Marktes im Jahr 2025 aus, angetrieben durch eine wachsende globale Betonung von körperlicher Gesundheit, Gewichtsmanagement, Krafttraining und allgemeinem Wohlbefinden. Faktoren wie steigende Fitnessstudio-Mitgliedschaften, die Expansion von Fitnesszentren-Netzwerken und erhöhte Beteiligung an Aktivitäten wie Cardio-Training, hochintensivem Intervalltraining (HIIT), funktionalem Fitness und Bodybuilding ermutigen Verbraucher, in leistungsorientierte Bekleidung zu investieren. Diese Kleidungsstücke sind für Komfort und Langlebigkeit ausgelegt, wobei Verbraucher Activewear aus feuchtigkeitsableitenden, atmungsaktiven, dehnbaren und leichten Stoffen bevorzugen, die Flexibilität verbessern und intensive Trainingseinheiten unterstützen. Darüber hinaus hat der Einfluss von Fitness-Influencern, digitalen Trainingsplattformen und sozialen Medien-Fitness-Communities das Interesse an stilvoller und markenbezogener Fitnessstudio-Bekleidung gesteigert. Die wachsende Beliebtheit von Athleisure-Trends hat die Nutzung von Fitnessstudio-Activewear über Fitnessumgebungen hinaus erweitert und sie für Freizeit- und Alltagskleidung geeignet gemacht. Technologische Fortschritte bei Kompressionsstoffen, geruchskontrollierenden Materialien und nahtloser Kleidungskonstruktion steigern die Produktattraktivität, während die Expansion von E-Commerce und Direktvertriebskanälen die Zugänglichkeit von fitnessstudioorientierter Activewear weltweit erhöht.

Das Yoga- und Pilates-Segment wird voraussichtlich mit einer CAGR von 6,81 % über 2026–2031 wachsen, angetrieben durch zunehmendes Verbraucherfokus auf ganzheitliches Wohlbefinden, psychische Gesundheit, Flexibilität und schonende Fitnessaktivitäten. Größeres Bewusstsein für Stressmanagement, Achtsamkeit, Haltungsverbesserung und Körperbalance hat die Beteiligung an Yoga und Pilates in verschiedenen Altersgruppen weltweit erheblich gesteigert. Dies hat zu einer steigenden Nachfrage nach spezialisierter Activewear geführt, die überlegene Dehnbarkeit, Weichheit, Komfort und Bewegungsfreiheit während der Trainingseinheiten bietet. Verbraucher bevorzugen Bekleidung aus leichten, atmungsaktiven und nicht einschränkenden Stoffen, die Komfort beim längeren Tragen gewährleisten und flexibilitätsorientierte Bewegungen unterstützen. Die wachsende Beliebtheit von heimbasierten Wellnessroutinen, virtuellen Fitnesskursen und Boutique-Yoga-Studios hat die Nachfrage nach Yoga- und Pilates-Bekleidung weiter beschleunigt. Darüber hinaus hat der Einfluss von Wellness-Influencern, sozialen Medientrends und von Prominenten unterstützten Yoga-Lebensstilen Yoga-Activewear sowohl als funktional als auch als modeorientiert positioniert. Das wachsende Verbraucherinteresse an nachhaltigen und umweltfreundlichen Stoffen, wie Bio-Baumwolle und recycelten Materialien, treibt Innovationen in diesem Segment voran. Darüber hinaus erweitert die Übernahme von Athleisure-Mode weiterhin die Nutzung von Yoga- und Pilates-Bekleidung in der alltäglichen Freizeitkleidung.

Nach Kategorie: Massenmarktsegment hält das Volumen aufrecht, während Premium die Margen neu gestaltet

Das Massenmarktsegment machte 63,81 % des Marktes im Jahr 2025 aus, angetrieben durch die zunehmende Übernahme fitnessorientierten Lebensstils unter Mainstream-Verbrauchern und die steigende Nachfrage nach erschwinglicher, komfortabler und vielseitiger Sportbekleidung. Verbraucher verschiedener Einkommensgruppen suchen nach budgetfreundlicher Activewear, die für Fitnessstudiotraining, Gehen, Yoga, Laufen und den täglichen Freizeitgebrauch geeignet ist. Dieser Trend hat Einzelhändler und Marken dazu veranlasst, ihre Massenmarkt-Produktangebote zu erweitern. Die wachsende Beliebtheit von Athleisure-Trends hat die Nachfrage nach niedrig- bis mittelpreisiger Activewear weiter angekurbelt, die Funktionalität mit modischen Designs verbindet. Darüber hinaus hat die Expansion organisierter Einzelhandelskanäle, einschließlich Supermärkte, Hypermärkte, Discountgeschäfte und E-Commerce-Plattformen, die Produktzugänglichkeit und -verfügbarkeit in städtischen und halbstädtischen Märkten verbessert. Fast-Fashion-Unternehmen und Eigenmarken bringen zunehmend kostengünstige Activewear-Kollektionen auf den Markt, sodass Verbraucher trendige Sportbekleidung zu wettbewerbsfähigen Preisen kaufen können. Faktoren wie wachsendes Gesundheitsbewusstsein, erhöhte Beteiligung an Freizeit-Fitnessaktivitäten und häufige Produktersatzzyklen aufgrund sich ändernder Modepräferenzen treiben das globale Wachstum des Massenmarkt-Activewear-Segments weiter voran.

Das Premium-Segment wird voraussichtlich das Massenmarktsegment mit einer CAGR von 7,53 % über 2026–2031 übertreffen, angetrieben durch wachsende Verbraucherpräferenz für Hochleistungsbekleidung, Markenwert und technologisch fortschrittliche Sportbekleidungsprodukte. Verbraucher sind zunehmend bereit, in Premium-Activewear zu investieren, die überlegenen Komfort, Langlebigkeit, ergonomische Passform und fortschrittliche Stofftechnologien bietet, einschließlich Feuchtigkeitsmanagement, Kompressionsunterstützung, Temperaturregulierung und nachhaltiger Materialien. Der Einfluss der Fitnesskultur, Luxus-Athleisure-Trends, Prominentenempfehlungen und Designerkooperationen hat Premium-Activewear zu einer Lifestyle- und statuskategorie über traditionelle Sportanwendungen hinaus erhoben. Darüber hinaus steigert die steigende Beteiligung an spezialisierten Fitnessaktivitäten wie Marathon-Laufen, hochintensivem Training, Pilates und Outdoor-Sport die Nachfrage nach Premium-Bekleidung und Schuhen, die für verbesserte Leistung und Verletzungsprävention ausgelegt sind. Der starke Fokus von Premium-Marken auf Innovation, Exklusivität, Nachhaltigkeit und personalisierte Einkaufserlebnisse zieht gesundheitsbewusste und modeorientierte Verbraucher an. Die Expansion digitaler Einzelhandelskanäle, limitierte Produkteinführungen und Direktvertriebsstrategien stärken auch das Markenengagement und beschleunigen das globale Wachstum des Premium-Activewear-Segments.

Nach Endnutzer: Wachsendes Engagement von Frauen gestaltet Produktprioritäten neu

Männer machten 2025 mit 48,85 % den größten Endnutzeranteil aus, angetrieben durch zunehmende Beteiligung an Fitnessaktivitäten, Sport, Outdoor-Erholung und gesundheitsorientierten Lebensstilen. Wachsendes Bewusstsein für körperliche Fitness, Muskeltraining, Ausdaueraufbau und allgemeines Wohlbefinden hat die Nachfrage nach leistungsorientierten Bekleidungs- und Schuhprodukten, die auf männliche Verbraucher zugeschnitten sind, erheblich gesteigert. Aktivitäten wie Fitnessstudiotraining, Laufen, Radfahren und hochintensives Training treiben häufige Käufe von Activewear-Produkten an, die Komfort, Flexibilität, Schweißmanagement und Langlebigkeit priorisieren. Der Einfluss von Fitness-Influencern, professionellen Athleten und Sportsponsoring hat das Verbraucherinteresse an markenbezogener Sportbekleidung und Sportmode weiter gestärkt. Darüber hinaus hat die Expansion der Athleisure-Trends zu einer erhöhten Übernahme von Herren-Activewear in Freizeit- und Heimarbeitsumgebungen geführt, was eine Nachfrage nach vielseitiger und stilvoller Kleidung schafft, die sowohl für Sport als auch für den täglichen Gebrauch geeignet ist. Technologische Fortschritte bei Hochleistungsstoffen, ergonomischen Designs und leichten Materialien, kombiniert mit dem schnellen Wachstum der Online-Einzelhandelskanäle, tragen weiter zur globalen Expansion des Herren-Activewear-Segments bei.

Frauen repräsentieren das am schnellsten wachsende Endnutzersegment mit einer CAGR von 7,13 % über 2026–2031. Dieses Wachstum wird durch zunehmende Beteiligung an Fitness, Sport, Yoga, Pilates und wellnessorientierten Aktivitäten sowie den wachsenden Einfluss von Athleisure-Modetrends angetrieben. Frauen priorisieren Gesundheit, Selbstfürsorge und aktive Lebensstile, was zu einer höheren Nachfrage nach funktionaler und stilvoller Activewear führt, die sowohl Leistung als auch alltäglichen Komfort unterstützt. Die wachsende Beliebtheit von Fitnessstudio-Mitgliedschaften, Boutique-Fitnessstudios, Heimtrainingsprogrammen und Wellness-Communities hat Käufe von Leggings, Sport-BHs, Tank-Tops, Trainingsschuhen und anderen Damen-Activewear-Produkten beschleunigt. Modebewusste Designs, inklusive Größen, körperpositives Marketing und Prominentenkooperationen haben das Verbraucherengagement in diesem Segment weiter gesteigert. Darüber hinaus verbessern Fortschritte in der Stofftechnologie, einschließlich feuchtigkeitsableitender, dehnbarer, atmungsaktiver und nahtloser Materialien, den Produktkomfort und die Funktionalität und fördern Wiederholungskäufe. Die starke Präsenz von Social-Media-Influencern und digitalen Fitnessinhalten hat das Bewusstsein für Fitnessbekleidungstrends erhöht, während die wachsende Verfügbarkeit von frauenorientierten Kollektionen über E-Commerce-Plattformen die schnelle Expansion des globalen Damen-Activewear-Marktes weiter antreibt.

Nach Vertriebskanal: Facheinzelhandel führt, während digitaler Handel beschleunigt

Sportartikeleinzelhändler und Fachgeschäfte machten 2025 mit 44,63 % den größten Vertriebsanteil aus. Diese Dominanz ist auf die Präferenz der Verbraucher für fachkundige Produktberatung, personalisierte Einkaufserlebnisse und Zugang zu Hochleistungs-Sportbekleidung und Schuhen zurückzuführen. Diese Einzelhandelskanäle bieten eine breite Auswahl an sportspezifischen Produkten, die auf Aktivitäten wie Laufen, Training, Yoga, Wandern und Mannschaftssport zugeschnitten sind, sodass Verbraucher Merkmale, Passform und Funktionalität vor dem Kauf bewerten können. Die Verfügbarkeit von geschultem Personal, In-Store-Produkttests, Ganganalyse-Diensten und spezialisierten Empfehlungen stärkt das Verbrauchervertrauen, insbesondere für Premium- und leistungsorientierte Activewear. Darüber hinaus bieten diese Geschäfte häufig exklusive Produkteinführungen, limitierte Kollektionen und Kooperationen mit führenden Sportbekleidungsmarken an, die Fitnessbegeisterte und treue Markenkunden anziehen. Die zunehmende Beliebtheit der Fitnesskultur, Outdoor-Erholung und organisierter Sportbeteiligung treibt den Kundenverkehr in diese Geschäfte weiter an. Erlebnisorientierte Einzelhandelsstrategien, wie interaktive Fitnesszonen und Markenengagement-Veranstaltungen, stärken auch Kundenbeziehungen und unterstützen das Wachstum des Activewear-Verkaufs über Sportartikeleinzelhändler und Fachgeschäfte weltweit.

Online-Einzelhandel ist der am schnellsten wachsende Vertriebskanal mit einer prognostizierten CAGR von 8,46 % für 2026–2031. Dieses Wachstum wird durch die steigende Übernahme von E-Commerce-Plattformen, die Bequemlichkeit des digitalen Einkaufens und den erweiterten Verbraucherzugang zu einer vielfältigen Palette von Marken und Produkten angetrieben. Verbraucher bevorzugen zunehmend Online-Kanäle aufgrund der Möglichkeit, Preise zu vergleichen, umfangreiche Produktoptionen zu erkunden, Kundenbewertungen zu lesen und von jedem Ort zu jeder Zeit einzukaufen. Die Verbreitung von Smartphones, digitalen Zahlungssystemen und Social-Commerce-Plattformen hat Online-Käufe weiter beschleunigt, insbesondere bei jüngeren, technikaffinen Verbrauchern. Activewear-Marken verbessern ihre Direktvertriebsstrategien über Markenwebsites und mobile Anwendungen und bieten personalisierte Einkaufserlebnisse, gezielte Aktionen und Treueprogramme an. Social-Media-Marketing, Influencer-Kooperationen und digitale Werbekampagnen steigern auch den Online-Umsatz erheblich, indem sie die Produktsichtbarkeit und das Verbraucherengagement erhöhen. Zusätzliche Faktoren wie schnelle Lieferdienste, einfache Rückgaberichtlinien, virtuelle Anprobtechnologien und häufige Online-Rabatte ermutigen Verbraucher, Activewear über E-Commerce-Plattformen zu kaufen, was das schnelle Wachstum des Online-Einzelhandelsumsatzes weltweit antreibt.

Geografische Analyse

Nordamerika bleibt der größte Activewear-Markt weltweit und macht 37,64 % des Marktanteils im Jahr 2025 aus. Diese Dominanz ist auf die starke Fitnesskultur der Region, die hohe Beteiligung an Sport und Freizeitaktivitäten und die weit verbreitete Übernahme von Athleisure-Modetrends zurückzuführen. Verbraucher in den Vereinigten Staaten und Kanada priorisieren zunehmend Gesundheit, Wohlbefinden und aktive Lebensstile, was die Nachfrage nach leistungsorientierten Bekleidungs- und Schuhprodukten für Fitnessstudiotraining, Laufen, Yoga, Outdoor-Aktivitäten und den täglichen Gebrauch antreibt. Die Region profitiert von der Präsenz führender globaler Sportbekleidungsmarken, kontinuierlicher Produktinnovation und der schnellen Übernahme fortschrittlicher Stofftechnologien, die Komfort und Funktionalität verbessern. Darüber hinaus beeinflussen Prominentenempfehlungen, Fitness-Influencer und durch soziale Medien getriebene Modetrends das Kaufverhalten der Verbraucher erheblich. Die wachsende Beliebtheit von Heimfitnessprogrammen, Premium-Activewear-Kollektionen und nachhaltigen Sportbekleidungsprodukten unterstützt das Marktwachstum weiter. Eine gut entwickelte E-Commerce-Infrastruktur, organisierte Einzelhandelsnetzwerke und starke Verbraucherausgaben für Lifestyle- und Fitnessprodukte beschleunigen weiterhin den Activewear-Verkauf in Nordamerika.

Asien-Pazifik ist der am schnellsten wachsende Activewear-Markt mit einer prognostizierten CAGR von 7,65 % von 2026 bis 2031. Dieses Wachstum wird durch schnelle Urbanisierung, zunehmendes Gesundheitsbewusstsein und steigende Beteiligung an Fitness- und Sportaktivitäten in Ländern wie China, Indien, Japan, Südkorea und Australien angetrieben. Größere Exposition gegenüber globalen Fitnesstrends, expandierende Mittelklassebevölkerungen und wachsendes Interesse an Fitnessstudio-Mitgliedschaften, Yoga, Laufen und Outdoor-Erholung fördern häufigere Käufe von Activewear-Produkten. Der wachsende Einfluss von Social-Media-Plattformen, Fitness-Influencern und internationalen Sportveranstaltungen stärkt das Verbraucherbewusstsein für Sportmode und wellnessorientierte Lebensstile. Darüber hinaus treibt die wachsende Beliebtheit von Athleisure-Bekleidung unter jüngeren Verbrauchern die Nutzung von Activewear sowohl für Fitness als auch für Freizeitkleidung voran. Der sich schnell expandierende E-Commerce-Sektor der Region, zunehmende Smartphone-Durchdringung und Verfügbarkeit sowohl erschwinglicher als auch Premium-Activewear-Marken tragen weiter zum Marktwachstum bei. Lokale Fertigungskapazitäten und erhebliche Investitionen internationaler Sportbekleidungsunternehmen in Asien-Pazifik-Märkte verbessern die Produktverfügbarkeit und wettbewerbsfähige Preisgestaltung.

Die Activewear-Märkte in Europa, Südamerika sowie dem Nahen Osten und Afrika wachsen aufgrund des zunehmenden Verbraucherinteresses an Gesundheit, Fitness und Sportbeteiligung sowie des wachsenden Einflusses von Athleisure-Mode. In Europa treibt das gestiegene Bewusstsein für Wohlbefinden, Nachhaltigkeit und Outdoor-Freizeitaktivitäten wie Radfahren, Wandern und Laufen die Nachfrage nach technologisch fortschrittlichen und umweltfreundlichen Activewear-Produkten an. In Südamerika unterstützt die wachsende Beteiligung an Fitnessstudiotraining, Tanzfitness und Outdoor-Sport, insbesondere unter jüngeren Verbrauchern, das Marktwachstum. Im Nahen Osten und Afrika treiben zunehmende Urbanisierung, steigende Fitnessstudio-Mitgliedschaften und wachsende Übernahme westlicher Mode- und Wellnesstrends die Nachfrage nach moderner Sportbekleidung und Athleisure-Bekleidung an. In all diesen Regionen verbessern der Einfluss sozialer Medien, Prominentenempfehlungen und die Expansion internationaler Sportbekleidungsmarken das Verbraucherengagement mit Activewear-Produkten. Darüber hinaus tragen verbesserte Einzelhandelsinfrastruktur, steigende Durchdringung von Online-Shopping-Plattformen und die zunehmende Verfügbarkeit sowohl erschwinglicher als auch Premium-Activewear-Kollektionen zum anhaltenden Wachstum des Marktes in diesen Regionen bei.

Wettbewerbslandschaft

Der globale Activewear-Markt ist durch ein moderates Konzentrationsniveau gekennzeichnet. Führende multinationale Sportbekleidungsunternehmen dominieren bedeutende Marktanteile, sehen sich jedoch zunehmendem Wettbewerb durch aufstrebende Herausforderermarken und sich entwickelnde Verbraucherpräferenzen gegenüber. Wichtige Akteure restrukturieren ihre Betriebe, um die Rentabilität zu verbessern, Lieferketten zu optimieren, Direktvertriebskanäle zu stärken und sich auf Kernleistungskategorien wie Laufen, Training und Mannschaftssport zu konzentrieren. Darüber hinaus passen Unternehmen Preis- und Kanalstrategien an, um Inflationsdruck, Zollherausforderungen und sich ändernde Einzelhandelsdynamiken zu bewältigen. Direktvertriebsplattformen, proprietäre digitale Ökosysteme und exklusive Produkteinführungen werden zu wesentlichen Werkzeugen zur Verbesserung des Kundenengagements, der Preiskontrolle und der Markenpositionierung in einem sich schnell verändernden Marktumfeld.

Der Wettbewerb auf dem Activewear-Markt intensiviert sich durch strategische Investitionen, Akquisitionen und technologische Fortschritte. Viele Sportbekleidungsunternehmen expandieren international, indem sie Flagship-Einzelhandelsgeschäfte eröffnen, digitale Handelsinitiativen ausbauen und KI-gesteuerte Verbraucherengagement-Modelle nutzen, um die Marktdurchdringung in wachstumsstarken Regionen zu erhöhen. Die Produktdifferenzierung konzentriert sich zunehmend auf proprietäre Stofftechnologien, funktionale Bekleidungsinnovationen und sportspezifische Leistungsmerkmale, die Komfort, Schweißmanagement, Flexibilität und Erholungsunterstützung verbessern.

Aufstrebende Marken mit Fokus auf Premium-Lifestyle-Positionierung, Fitness-Communities und digital-native Engagement-Modelle gewinnen schnell Marktanteile in spezifischen Verbraucher- und Aktivitätssegmenten. Diese Herausforderermarken nutzen die wachsende Nachfrage nach Athleisure, wellnessorientierten Lebensstilen und modebewusster Activewear, insbesondere unter jüngeren Verbrauchern, die Authentizität und Exklusivität suchen. Unternehmen investieren auch in gemeinschaftsorientierte Ökosysteme, Botschafterprogramme, Fitnessanwendungen und Erlebnisveranstaltungen, um Verbraucherloyalität aufzubauen und langfristige Wechselbarrieren über die Produktdifferenzierung hinaus zu schaffen.

Activewear-Branchenführer

Nike Inc.

Under Armour Inc.

Lululemon Athletica Inc.

Adidas AG

Puma SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Lululemon startete seine E-Commerce-Plattform in Mexiko (lululemon.mx) und kündigte Pläne an, bis Ende des Geschäftsjahres 2026 über 30 Filialen im Land zu eröffnen. Von den 15 neuen Filialen, die für Nordamerika geplant sind, werden 8 in Mexiko liegen. Diese geografische Expansion zielt darauf ab, die Marke auf dem zweitgrößten spanischsprachigen Markt der Welt zu etablieren und entspricht dem erwarteten Wachstum im mittleren Einkommenssegment der Verbraucher.

- April 2026: On Holding AG stellte in Zusammenarbeit mit der Schauspielerin und Kulturfigur Zendaya ihre erste gemeinsam entwickelte Bekleidungs- und Schuhkollektion vor. Die Einführung wurde von einem Film begleitet, der vom Oscar-prämierten Regisseur Spike Jonze gedreht wurde.

- April 2026: Anta Sports führte den PG7 3.0 weltweit ein und markierte damit das erste Activewear-Schuhwerk, das Haina Yarn 3.0 mit Sorona-Hohlgarn-Technologie integriert. Diese Innovation erreicht ein Hohlraumverhältnis von 25 % und verbessert die Atmungsaktivität. Das frühere Modell PG7 2.0 verkaufte sich 2025 über 4 Millionen Mal und demonstrierte damit eine starke kommerzielle Nachfrage nach technisch fortschrittlichem, erschwinglich bepreistem Laufschuhwerk.

Globaler Activewear-Markt Berichtsumfang

| Bekleidung |

| Schuhe |

| Accessoires |

| Laufen und Radfahren |

| Fitnessstudio und Fitness |

| Yoga und Pilates |

| Tanzfitness |

| Sonstige |

| Massenmarkt |

| Premium |

| Männer |

| Frauen |

| Kinder |

| Supermärkte und Hypermärkte |

| Sportartikeleinzelhändler und Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bekleidung | |

| Schuhe | ||

| Accessoires | ||

| Nach Aktivität | Laufen und Radfahren | |

| Fitnessstudio und Fitness | ||

| Yoga und Pilates | ||

| Tanzfitness | ||

| Sonstige | ||

| Nach Kategorie | Massenmarkt | |

| Premium | ||

| Nach Endnutzer | Männer | |

| Frauen | ||

| Kinder | ||

| Nach Vertriebskanal | Supermärkte und Hypermärkte | |

| Sportartikeleinzelhändler und Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Activewear-Markt bis 2031 erreichen?

Der Activewear-Markt wird voraussichtlich bis 2031 652,43 Milliarden USD erreichen, ausgehend von 487,86 Milliarden USD im Jahr 2026 bei einer CAGR von 5,99 % über 2026–2031.

Welches Produktsegment führt beim globalen Umsatz?

Bekleidung bleibt das größte Produktsegment mit einem Anteil von 56,41 % am Umsatz 2025, da es Fitnessstudionutzung, Laufen, Yoga und den täglichen Gebrauch abdeckt.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,65 % während 2026–2031, unterstützt durch Urbanisierung, steigende Fitnessbeteiligung und wachsende Markeninvestitionen.

Warum wird Online-Einzelhandel für Marken immer wichtiger?

Online-Einzelhandel ist der am schnellsten wachsende Kanal mit einer CAGR von 8,46 %, und Marken nutzen ihn, um Margen zu verbessern, Erstanbieterdaten zu sammeln und die digitale Expansion mit dem Filialnetzwachstum zu verbinden.

Seite zuletzt aktualisiert am: