Marktgröße und Marktanteil für Azelluläre Dermale Matrizen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

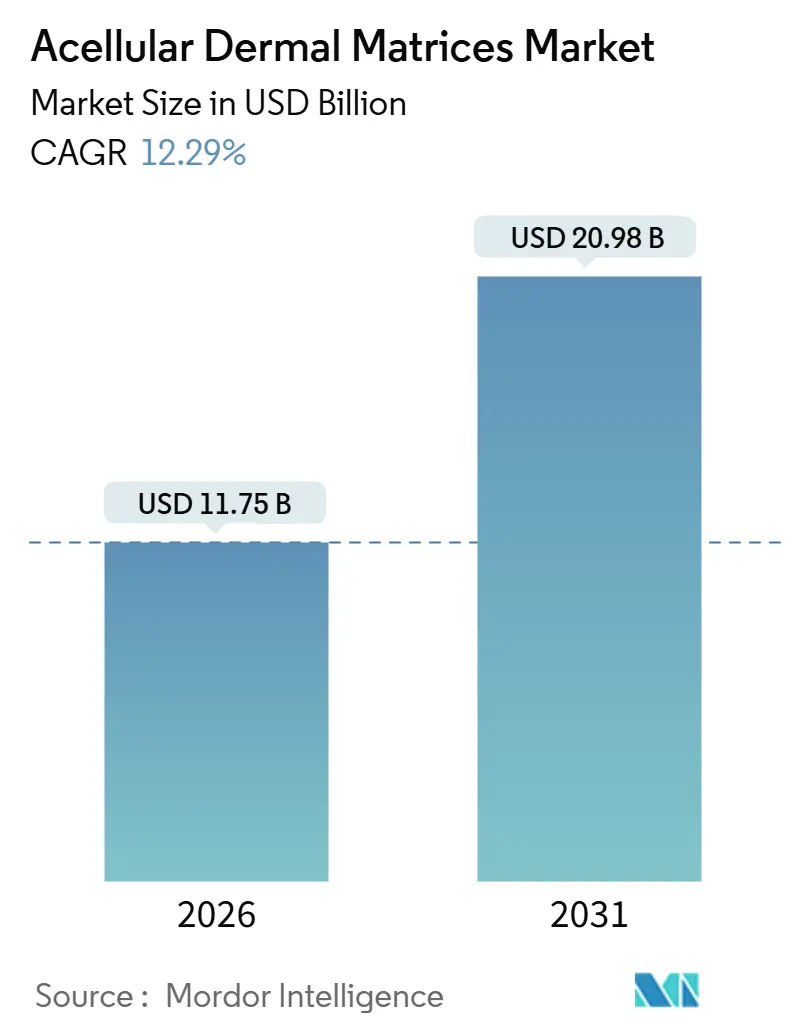

| Marktgröße (2026) | 11.75 Milliarden US-Dollar |

| Marktgröße (2031) | 20.98 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Azelluläre Dermale Matrizen von Mordor Intelligence

Die Marktgröße für Azelluläre Dermale Matrizen wird im Jahr 2026 auf 11,75 Milliarden USD geschätzt und soll bis 2031 einen Wert von 20,98 Milliarden USD erreichen, bei einer CAGR von 12,29 % während des Prognosezeitraums (2026–2031).

Pauschalvergütungsmodelle, die niedrigere Wiederaufnahmeraten belohnen, Fortschritte bei der Dezellularisierung, die Verarbeitungsverluste reduzieren, sowie der Markteintritt biosynthetischer Gerüste erweitern den Krankenhauszugang zu biologischen Netzen. Produktinnovationen wie vorhydrierte Folien und mikronisierte Pasten verkürzen die Vorbereitungszeiten im Operationssaal, was den Durchsatz in ambulanten Zentren verbessert. Lieferkettenengpässe bei Leichentransplantaten veranlassen Hersteller, auf Xenotransplantat- und hybride synthetische Matrizen umzusteigen, die Engpässe bei der Spenderverfügbarkeit vermeiden. Gleichzeitig verkürzt die regionale Regulierungsharmonisierung, insbesondere im Asien-Pazifik-Raum, die Genehmigungsfristen und ermöglicht eine schnellere geografische Expansion. Die Wettbewerbsintensität bleibt moderat, da führende Gewebebanken darum wetteifern, Verarbeitungslinien zu automatisieren und langfristige Spendervereinbarungen zu sichern.

Wichtigste Erkenntnisse des Berichts

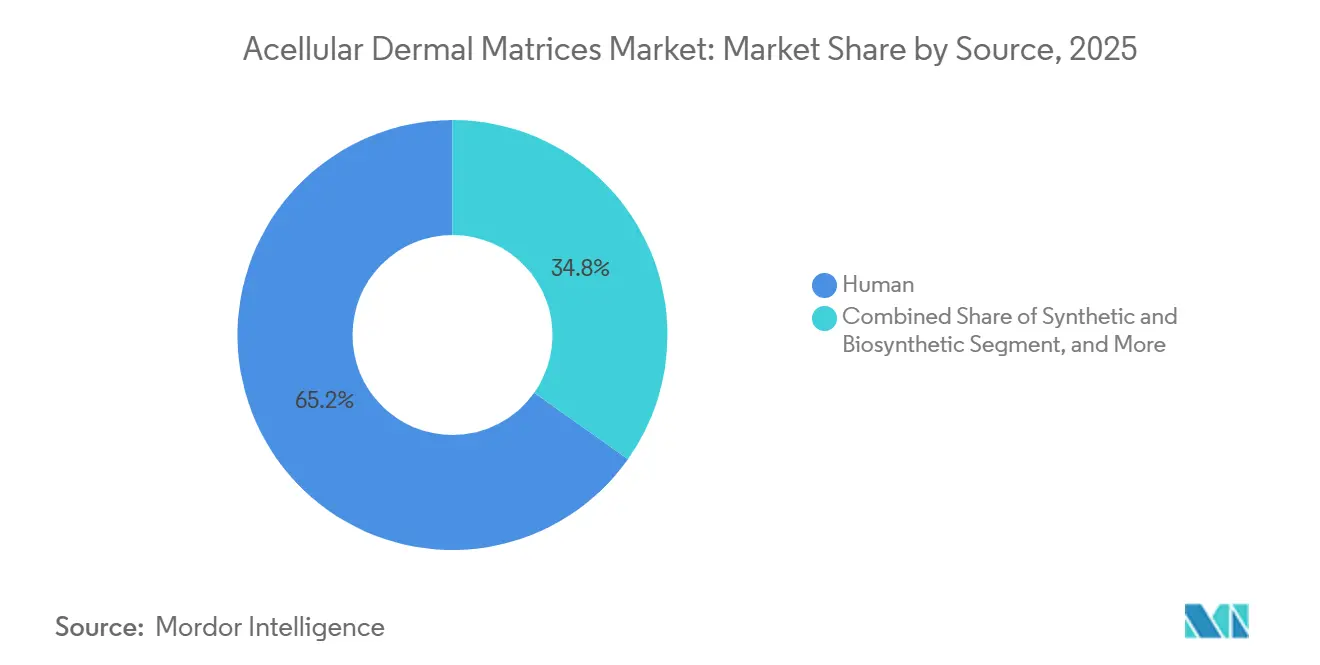

- Nach Quelle führten menschlich gewonnene Produkte mit einem Marktanteil von 65,21 % am Markt für Azelluläre Dermale Matrizen im Jahr 2025, wobei synthetische und biosynthetische Produkte bis 2031 mit einer CAGR von 13,22 % wachsen.

- Nach Produkt hielten gefriergetrocknete Folien im Jahr 2025 einen Anteil von 41,07 % an der Marktgröße für Azelluläre Dermale Matrizen, und individuelle 3-D-gedruckte Gerüste wachsen bis 2031 mit einer CAGR von 14,52 %.

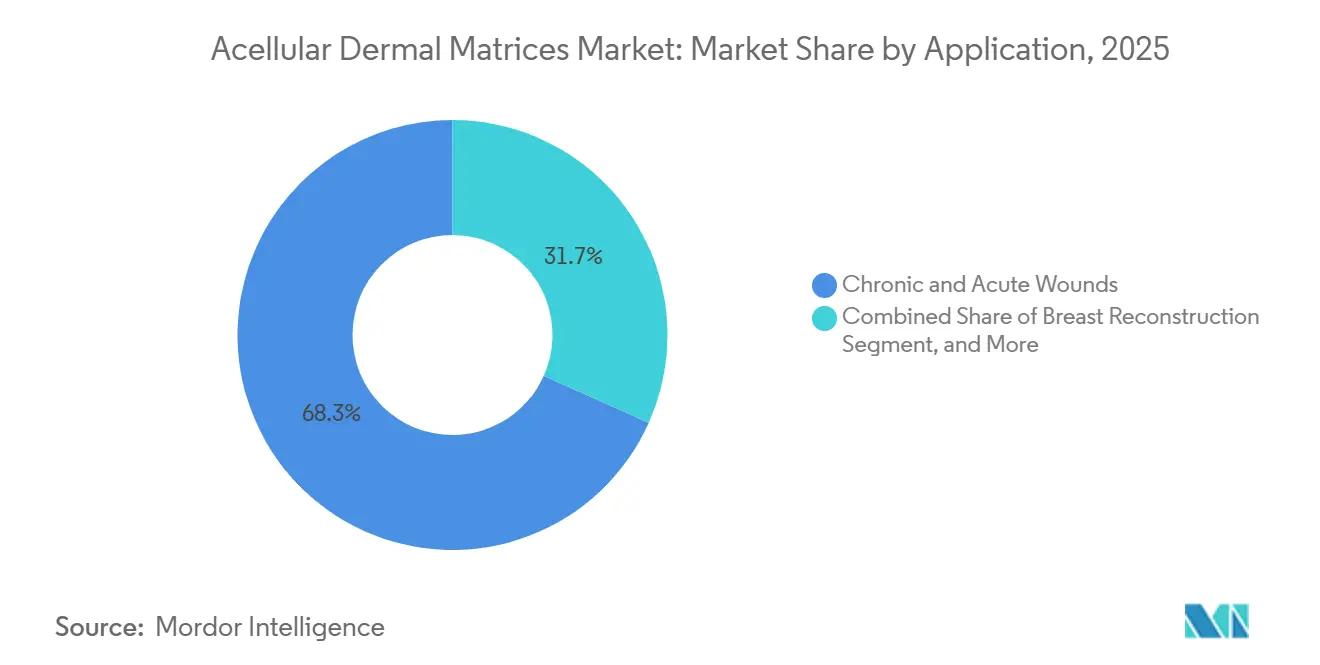

- Nach Anwendung führten chronische und akute Wunden den Markt für Azelluläre Dermale Matrizen mit einem Marktanteil von 68,32 % im Jahr 2025 an, und die Brustrekonstruktion wächst mit einer CAGR von 18,08 % bis 2031.

- Nach Endnutzer entfielen auf Krankenhäuser 45,93 % des Umsatzes im Jahr 2025, und ambulante chirurgische Zentren expandieren bis 2031 mit einer CAGR von 15,43 %.

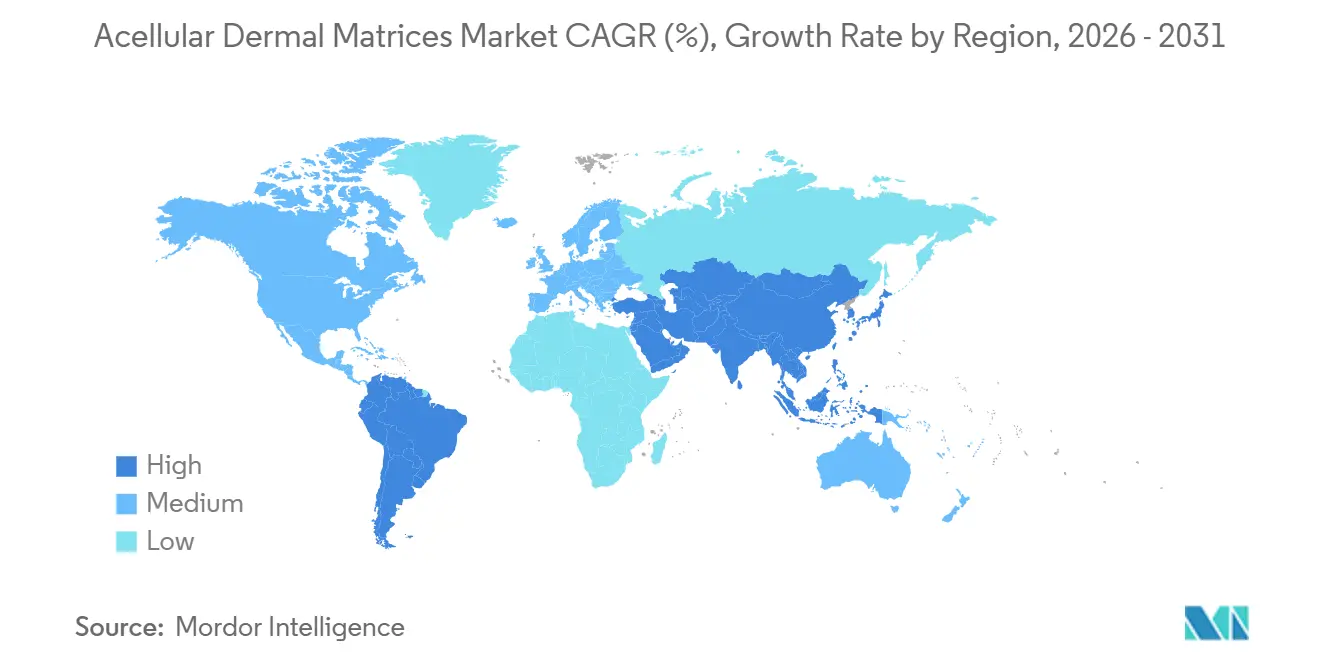

- Nach Geografie entfielen auf Nordamerika 42,83 % des Umsatzes im Jahr 2025, während der Asien-Pazifik-Raum mit der schnellsten CAGR von 16,14 % bis 2031 aufwartet.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Azelluläre Dermale Matrizen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Brustrekonstruktionseingriffe | +2.8% | Nordamerika, Europa, aufstrebender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Inzidenz chronischer Wunden & Verbrennungen | +2.1% | Global, konzentriert auf alternde Hocheinkommensmärkte | Langfristig (≥ 4 Jahre) |

| Fortschritte bei Dezellularisierungstechnologien | +1.9% | Global, Forschungs- und Entwicklungszentren in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| DRG-Bündelung bei Hernienreparaturen | +1.6% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| 3-D-gedruckte patientenspezifische Gerüste | +1.4% | Nordamerika, ausgewählte europäische Zentren, früher Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Krankenhauseigene Gewebebanken | +1.1% | Nordamerika, Ausweitung auf Europa und Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Brustrekonstruktionseingriffe nach Mastektomie

Chirurgen haben sich auf die einstufige Implantatplatzierung mit Unterstützung durch Azelluläre Dermale Matrizen verlagert, da diese Technik das Risiko einer Kapselfibrose senkt und die Erholungszeit verkürzt.[1]US-amerikanische Behörde für Lebens- und Arzneimittel, „Sicherheitsmitteilung zu ADM in der Brustchirurgie,” fda.gov Die FDA-Sicherheitsmitteilung von 2024, die Infektionsprofile verschiedener Marken verglich, steigerte die Nachfrage nach aseptisch verarbeiteten Allotransplantaten mit geringer Biofilmaffinität. Krankenhäuser in margenschwachen Umgebungen bleiben vorsichtig, da die meisten Kostenträger die Matrixkosten in Mastektomie-DRGs einbeziehen und die Einrichtungen gezwungen sind, 1.000–5.000 USD pro Folie zu absorbieren. Onkoplastische Techniken, die Tumorentfernung und sofortige Rekonstruktion kombinieren, expandieren in Europa und dem Asien-Pazifik-Raum und erweitern das klinische Anwendungsfeld für Premium-Matrizen. Mit der Reife der Erstattungscodes in aufstrebenden Märkten wird erwartet, dass die Marktdurchdringung Azellulärer Dermaler Matrizen in der Brustchirurgie zunimmt.

Wachsende Inzidenz chronischer Wunden & Verbrennungen

Es wird erwartet, dass bis 2030 mehr als 40 Millionen Menschen an diabetischen Fußgeschwüren oder venösen Geschwüren leiden werden, was die Nachfrage nach Matrizen aufrechterhält, die die Bildung von Granulationsgewebe beschleunigen.[2]Weltgesundheitsorganisation, „Daten zu Diabetes und chronischen Erkrankungen,” who.int Produkte wie DermACELL-Paste haben die Narbenelastizität bei der Verbrennungsnachsorge verbessert, obwohl Studien eine langsamere frühe Epithelialisierung im Vergleich zu Autotransplantaten feststellen. Variable HCPCS-Kodierung und eine Stufentherapie, die zunächst günstigere Verbände vorschreibt, verzögern die Einführung, doch mikronisierte Formate, die unregelmäßige Wunden abdecken, gewinnen in ambulanten Zentren an Bedeutung, da sie die Anwendungszeit verkürzen. Fortlaufende Anforderungen der Kostenträger an Belege werden die Entwicklung des Marktes für Azelluläre Dermale Matrizen in der Versorgung chronischer Wunden prägen.

Fortschritte bei Dezellularisierungs- und Sterilisierungstechnologien

Protokolle, die die Rest-DNA unter 50 ng pro mg senken, minimieren die Immunogenität, während Gammabestrahlung eine terminale Sterilisation ermöglicht, die Haltbarkeit verlängert und die Logistik vereinfacht. Gewebebanken können nun die Produktion steigern, ohne proportionales Spenderwachstum zu benötigen, was einen langjährigen Engpass mildert. Ähnliche Methoden, die auf Schweine- und Rinderdermis angewendet werden, produzieren kostengünstigere Xenotransplantate, obwohl einige Chirurgen bei der Transplantatintegration bei immungeschwächten Patienten vorsichtig bleiben. Diese Prozessgewinne stärken die Versorgungsresilienz des Marktes für Azelluläre Dermale Matrizen.

DRG-Bündelung fördert den Einsatz biologischer Netze bei Hernienreparaturen

MS-DRG 338–339 bündelt die Netzkosten in die Episode und veranlasst Krankenhäuser, Wiederaufnahmestrafen gegen den Gerätepreis abzuwägen.[3]Zentren für Medicare & Medicaid-Dienste, „MS-DRG-Definitionen,” cms.gov Biologische Matrizen werden für CDC-Klasse-III-IV-Reparaturen bevorzugt, da niedrigere Infektionsraten 90-Tage-Strafen reduzieren. Bei elektiven sauberen Fällen greifen Chirurgen jedoch auf Polypropylen für 100 USD zurück, da Studien keinen Vorteil bei der Rezidivrate zeigen, was eine breitere Einführung begrenzt. Volumenkontraktion und Leitlinienverstärkung werden den Marktimpuls für Azelluläre Dermale Matrizen in der Hernienchirurgie bestimmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktkosten & inkonsistente Erstattung | -2.3% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Komplexe, langwierige biologische Zulassungen | -1.8% | Global, verstärkt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Leichendermis | -1.5% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Einführung kostengünstiger synthetischer Netze | -1.2% | Global, insbesondere in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktkosten & inkonsistente Erstattung

ADM-Folien mit einem Preis von 1.000–5.000 USD belasten Budgets, wenn Kostenträger Kosten unter DRGs bündeln und Krankenhäuser gezwungen sind, die Differenz zu internalisieren. Lokale Medicare-Auftragnehmer unterscheiden sich in der Deckung, und private Pläne erfordern häufig eine Vorabgenehmigung oder den Nachweis, dass günstigere Verbände versagt haben. Europäische HTA-Gremien wenden strenge Kostenwirksamkeitsschwellen an, während japanische und australische Kostenträger auf lokale Daten bestehen, bevor sie Codes vergeben. Bis die Erstattungskoheränz verbessert wird, wird der Preisdruck die Wachstumsrate des Marktes für Azelluläre Dermale Matrizen dämpfen.

Komplexe, langwierige Zulassungen für biologische Geräte

Minimal manipulierte Allotransplantate können dem HCT/P-Weg folgen, doch jedes Gerüst, das mit synthetischen Polymeren oder Wachstumsfaktoren kombiniert wird, löst einen Biologics License Application-Prozess aus, der 5–7 Jahre dauern kann. Europas ATMP-Regeln erlegen ähnliche Prüfungsbelastungen auf, und Regulierungsbehörden im Asien-Pazifik-Raum duplizieren häufig westliche Daten, was die Entwicklungskosten erhöht. Diese Verzögerungen schrecken kleinere Innovatoren ab und verlangsamen den Erneuerungszyklus innerhalb des Marktes für Azelluläre Dermale Matrizen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Menschliche Dermis dominiert trotz Versorgungsengpässen

Menschlich gewonnene Produkte hielten im Jahr 2025 einen Marktanteil von 65,21 % am Markt für Azelluläre Dermale Matrizen, was das Vertrauen der Chirurgen in langfristige klinische Daten widerspiegelt. Versorgungsgrenzen, variable Spendereinwilligung und Preisaufschläge beschleunigen jedoch eine CAGR von 13,22 % für synthetische und biosynthetische Substitute bis 2031. Die Marktgröße für Azelluläre Dermale Matrizen bei Xenotransplantaten soll wachsen, da die Dezellularisierung die Immunogenität reduziert und Regulierungsbehörden klarere Leitlinien veröffentlichen. Synthetisch-Kollagen-Hybride, die terminale Sterilisation und Lagerung bei Raumtemperatur tolerieren, adressieren logistische Schmerzpunkte in Krankenhäusern und verschaffen technisch entwickelten Gerüsten einen Vorteil.

Die Nachfrage nach autologen Optionen bleibt eine Nische, da die Entnahme die Morbidität erhöht, doch Kinderchirurgen bevorzugen die immunologische Sicherheit. Das Investoreninteresse verlagert sich auf biosynthetische Hybride, die ohne Spenderabhängigkeit skaliert werden können, was auf eine künftige Verschiebung im Markt für Azelluläre Dermale Matrizen hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Gefriergetrocknete Folien führen, individuelle Gerüste gewinnen an Bedeutung

Gefriergetrocknete Folien machten im Jahr 2025 41,07 % des Umsatzes aus und werden wegen einer fünfjährigen Haltbarkeit und einfacher Hydratation vor der Platzierung bevorzugt. Vorhydrierte Varianten verkürzen die Vorbereitungszeit und sind daher in ambulanten Zentren beliebt. Der Markt für Azelluläre Dermale Matrizen für individuelle 3-D-gedruckte Gerüste wächst jährlich um 14,52 %, da akademische Einrichtungen patientenspezifische Implantate für kraniofaziale und Brustwanddefekte erproben. Kosten und regulatorische Unklarheiten dämpfen die Einführung, doch KI-gestützte Designsysteme sollen die Vorlaufzeiten verkürzen und die Preise bis 2028 halbieren.

Mikronisierte injizierbare Formate vereinfachen die Behandlung unregelmäßiger Geschwüre und Fisteln, obwohl inkonsistente Erstattung das Volumen verlangsamt. Wenn die CMS klarere HCPCS-Codes zuweist, könnte die ambulante Einführung sprunghaft ansteigen und den Markt für Azelluläre Dermale Matrizen weiter diversifizieren.

Nach Anwendung: Chronische Wunden dominieren, Brustrekonstruktion wächst stark

Chronische und akute Wunden machten im Jahr 2025 68,32 % des Volumens aus, angetrieben durch globales Diabeteswachstum und alternde Bevölkerungsstrukturen. Die Brustrekonstruktion ist das am schnellsten wachsende Segment mit einer CAGR von 18,08 %, angetrieben durch über 100.000 jährliche Mastektomien in den Vereinigten Staaten und die Präferenz der Chirurgen für sofortige Implantatplatzierung mit ADM-Unterstützung. Bauchdecken- und Hernienreparaturen bleiben stabil, während synthetische Netze in risikoarmen Fällen weiterhin dominieren.

Orthopädische und sportmedizinische Indikationen, Rotatorenmanschetten- und Sehnenreparaturen gewinnen klinische Akzeptanz, da Studien verbesserte biomechanische Ergebnisse zeigen. Zahn- und Mundchirurgie behält eine kleine, aber stabile Rolle und verankert das lange Ende des Marktes für Azelluläre Dermale Matrizen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser führen, ambulante chirurgische Zentren beschleunigen

Krankenhäuser generierten im Jahr 2025 45,93 % der Nachfrage, da hochakute Brust-, Verbrennungs- und komplexe Hernienfälle multidisziplinäre Versorgung erfordern. Ambulante chirurgische Zentren wachsen jährlich um 15,43 %, da Kostenträger risikoarme Hernien- und Weichteilreparaturfälle auf ambulante Wege lenken. Spezialisierte Wundversorgungskliniken bevorzugen mikronisierte Formate, die die Anwendung am Behandlungsstuhl beschleunigen.

Forschungsinstitute prägen trotz bescheidenem Volumen Produktpipelines durch IDE-Studien im Bereich 3-D-Druck und biosynthetische Hybride und fördern Innovationen, die den Markt für Azelluläre Dermale Matrizen im nächsten Jahrzehnt beeinflussen werden.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 42,83 % des globalen Umsatzes, dank etablierter CPT-Codes, dichter Gewebebanknetzwerke und hoher Gesundheitsausgaben. Die Vereinigten Staaten verankern die regionale Nachfrage mit robusten plastisch-chirurgischen Volumina, während Kanadas Einzahler-Modell die Deckung auf Hochrisikofälle beschränkt. Mexikos Medizintourismuskorridor zieht internationale Patienten an und steigert die regionale Nachfrage nach Azellulären Dermalen Matrizen.

Europa folgt mit unterschiedlichen Erstattungsrichtlinien. Deutschlands gesetzliche Krankenversicherung deckt ADM für kontaminierte Wunden ab, aber südeuropäische Systeme bevorzugen kostengünstige Synthetika. Der strenge ATMP-Rahmen der EMA verlängert Markteinführungen und verschiebt das Wettbewerbsfeld zugunsten etablierter Anbieter. Das britische NICE genehmigt ADM für ausgewählte Wund- und Brustanwendungen, stellt jedoch die Kostenwirksamkeit bei elektiver Hernienreparatur in Frage, was zu einer vorsichtigen Einführung führt.

Der Asien-Pazifik-Raum ist die am schnellsten wachsende Region mit einer CAGR von 16,14 % bis 2031, angetrieben durch Chinas beschleunigte Prüfungsfristen und Indiens aktualisierte Medizinproduktvorschriften, die Zulassungszyklen verkürzen. Südkorea und Thailand profitieren vom Medizintourismus mit Nachfrage nach Premium-Biologika. Australien hält hohe Qualitätsstandards aufrecht, die mit FDA-Protokollen übereinstimmen, aber öffentliche Sektorbudgets verlangsamen die Einführung. Japan erprobt beschleunigte Wege für regenerative Medizin, doch die kulturelle Präferenz für autologes Gewebe dämpft die Marktexpansion.

Der Nahe Osten, Afrika und Südamerika tragen kleinere Anteile bei. GCC-Investitionen in die Tertiärversorgung eröffnen begrenzte, aber profitable Kanäle für ADM, während Südafrikas Privatkliniksegment Premium-Produkte für selbstzahlende Patienten einführt. Brasiliens umfangreicher plastisch-chirurgischer Markt stützt die Nachfrage, doch Währungsvolatilität stellt die Preisstabilität vor Herausforderungen. Insgesamt stellen diese Regionen aufstrebende Grenzmärkte für den Markt für Azelluläre Dermale Matrizen dar.

Wettbewerbslandschaft

Der Markt für Azelluläre Dermale Matrizen ist mäßig fragmentiert. Die fünf führenden Akteure – Integra LifeSciences, LifeNet Health, Organogenesis, MTF Biologics und AlloSource – hielten im Jahr 2025 zusammen einen erheblichen Anteil. Jeder investiert in Automatisierung, überkritische CO₂-Verarbeitung und Gammabestrahlung, um Vorlaufzeiten zu verkürzen und die Sterilitätssicherung zu verbessern. Vertikale Integration durch eigene Spendernetzwerke sichert die Versorgung, während vorhydrierte und mikronisierte Formate auf hochvolumige ambulante Standorte ausgerichtet sind.

Disruptoren konzentrieren sich auf Nischenbedürfnisse. Unternehmen wie AlloSource richten sich mit höherer Nahtfestigkeit an sportmedizinische Chirurgen, und Hersteller injizierbarer Pasten verfolgen ambulante Wundversorgungszentren. Patentanmeldungen aus den Jahren 2024–2025 betonen enzymatische Dezellularisierung und Gerüstarchitektonik, die die Zellinfiltration verbessern. Die Regulierungsstrategie ist entscheidend: Wege nach Abschnitt 361 bringen Produkte in 18 Monaten auf den Markt, während BLAs nach Abschnitt 351 mehrjährige Studien erfordern, aber eine stärkere Exklusivität verleihen, was Investitionsentscheidungen beeinflusst.

Partnerschaften mit Krankenhausgewebebanken entstehen, da Gesundheitssysteme die Kosten kontrollieren wollen. Interne Verarbeitungsvereinbarungen bedrohen die kommerzielle Lieferkette und bieten gleichzeitig Möglichkeiten für OEM-Lizenzierung. Biosynthetische Hybridentwickler, die synthetische Netzvertreiber umwerben, könnten die Kanaldynamik neu ausrichten. Insgesamt werden Innovationstempo und Erstattungsverhandlungsfähigkeiten die Gewinner im Markt für Azelluläre Dermale Matrizen bestimmen.

Marktführer der Branche für Azelluläre Dermale Matrizen

Smith & Nephew

Integra LifeSciences

MiMedx Group

Organogenesis Holdings

Baxter International

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: AlloSource brachte AlloMend HD für die orthopädische Weichteilreparatur auf den Markt und betonte die verbesserte Nahtfestigkeit.

- März 2025: Erster Patient in MTF Biologics' IDE-Studie zur Bewertung von FlexHD Pliable bei der präpektoralen Brustrekonstruktion aufgenommen.

- März 2025: BD behandelte den ersten Patienten in einer IDE-Studie des GalaFLEX LITE-Gerüsts zur Reduzierung von Kapselfibrose bei der Brustrevisionschirurgie.

- Juni 2024: MTF Biologics investierte 25 Millionen USD, um die injizierbare ADM-Produktion in seiner Anlage in New Jersey zu verdreifachen, mit dem Ziel, Kliniken für chronische Wunden anzusprechen.

Berichtsumfang des globalen Marktes für Azelluläre Dermale Matrizen

Azelluläre Dermale Matrizen (ADMs) sind biologische Transplantate oder chirurgische Gewebeersatzstoffe, die aus menschlicher (allogener) oder tierischer (xenogener, z. B. porciner oder boviner) Haut/Dermis gewonnen werden. Sie durchlaufen einen Dezellularisierungsprozess, der alle zellulären Bestandteile entfernt (um Immunabstoßung und Entzündung zu minimieren), während die intakte extrazelluläre Matrix (EZM) erhalten bleibt, einschließlich Kollagen, Elastin, Glykosaminoglykane, Laminin, Fibronektin und andere Strukturproteine. Dies ergibt ein azelluläres Gerüst, das die Geweberegeneration, Zellbesiedelung, Revaskularisierung und Integration in das Wirtsgewebe unterstützt, ohne eine signifikante Entzündungsreaktion auszulösen.

Der Bericht über den Markt für Azelluläre Dermale Matrizen segmentiert den Markt nach Quelle (Menschlich, Tierisch, Synthetisch & Biosynthetisch, Autolog), Produkttyp (Gefriergetrocknete Folien, Vorhydrierte Folien, Mikronisiert/Injizierbar, Individuelle 3-D-gedruckte Gerüste), Anwendung (Brustrekonstruktion, Chronische & Akute Wunden, Bauchdecken- & Hernienreparatur, Orthopädie & Sportmedizin, Sonstige Anwendungen), Endnutzer (Krankenhäuser, Spezialkliniken & Wundversorgungszentren, Ambulante Chirurgische Zentren, Forschungs- & Akademische Institute) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika, Südamerika). Alle Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Menschlich |

| Tierisch |

| Synthetisch & Biosynthetisch |

| Autolog |

| Gefriergetrocknete Folien |

| Vorhydrierte Folien |

| Mikronisiert / Injizierbar |

| Individuelle 3-D-gedruckte Gerüste |

| Brustrekonstruktion |

| Chronische & Akute Wunden |

| Bauchdecken- & Hernienreparatur |

| Orthopädie & Sportmedizin |

| Sonstige Anwendungen (Zahn- & Mundchirurgie, Plastische & Rekonstruktive Chirurgie usw.) |

| Krankenhäuser |

| Spezialkliniken & Wundversorgungszentren |

| Ambulante Chirurgische Zentren |

| Forschungs- & Akademische Institute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Quelle | Menschlich | |

| Tierisch | ||

| Synthetisch & Biosynthetisch | ||

| Autolog | ||

| Nach Produkt | Gefriergetrocknete Folien | |

| Vorhydrierte Folien | ||

| Mikronisiert / Injizierbar | ||

| Individuelle 3-D-gedruckte Gerüste | ||

| Nach Anwendung | Brustrekonstruktion | |

| Chronische & Akute Wunden | ||

| Bauchdecken- & Hernienreparatur | ||

| Orthopädie & Sportmedizin | ||

| Sonstige Anwendungen (Zahn- & Mundchirurgie, Plastische & Rekonstruktive Chirurgie usw.) | ||

| Nach Endnutzer | Krankenhäuser | |

| Spezialkliniken & Wundversorgungszentren | ||

| Ambulante Chirurgische Zentren | ||

| Forschungs- & Akademische Institute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des Marktes für Azelluläre Dermale Matrizen bis 2031?

Es wird prognostiziert, dass er 11,75 Milliarden USD erreicht und mit einer CAGR von 12,29 % wächst.

Welcher Quellentyp hält derzeit den größten Anteil am Markt für Azelluläre Dermale Matrizen?

Menschlich gewonnene Matrizen führten im Jahr 2025 mit einem Anteil von 65,21 %.

Welches Anwendungssegment wächst bis 2031 am schnellsten?

Die Brustrekonstruktion wächst mit einer CAGR von 18,08 %, da die Mastektomievolumina steigen.

Warum sind ambulante chirurgische Zentren für das künftige ADM-Wachstum wichtig?

Sie verzeichnen eine CAGR von 15,43 %, da Kostenträger risikoarme Hernien- und Weichteilreparaturen auf ambulante Wege verlagern.

Welches wesentliche Hemmnis könnte die Einführung Azellulärer Dermaler Matrizen verlangsamen?

Hohe Produktkosten in Verbindung mit inkonsistenter Erstattung kürzen die prognostizierte CAGR um 2,3 Prozentpunkte.

Seite zuletzt aktualisiert am: