A-Si-Röntgen-Flachbilddetektor-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

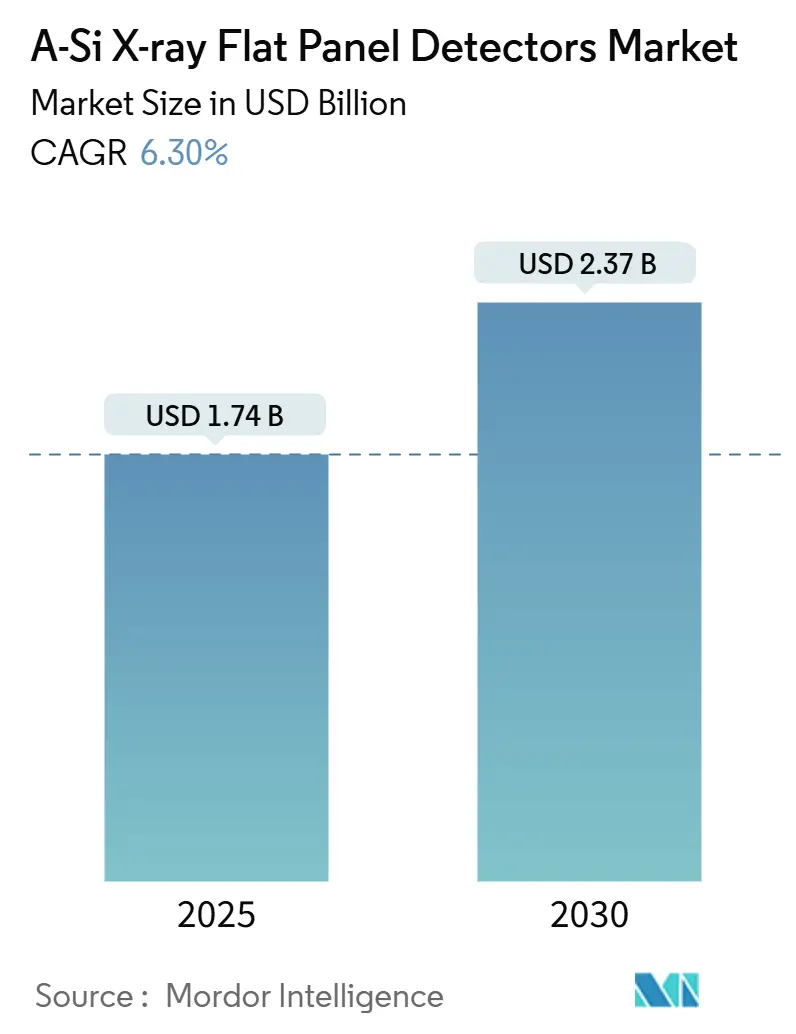

| Marktgröße (2025) | 1.74 Milliarden US-Dollar |

| Marktgröße (2030) | 2.37 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

A-Si-Röntgen-Flachbilddetektor-Marktanalyse von Mordor Intelligence

Die Marktgröße des A-Si-Röntgen-Flachbilddetektor-Markts belief sich 2025 auf 1,74 Milliarden USD und wird bis 2030 voraussichtlich auf 2,37 Milliarden USD ansteigen, was einer CAGR von 6,30 % entspricht. Fortschritte im Detektordesign, die Kalibrierung mittels künstlicher Intelligenz und der Trend zur mobilen Point-of-Care-Bildgebung tragen zu diesem stetigen Wachstum bei, auch wenn Substratengpässe und regulatorische Hürden Kosten- und Zeitrisiken mit sich bringen. Krankenhäuser in einkommensstarken Ländern ersetzen Computed-Radiography-Bereiche, um Erstattungskürzungen zu vermeiden, während Einrichtungen in Schwellenländern direkt auf drahtlose Panels umsteigen und so die Installationszyklen beschleunigen. Dosisarme pädiatrische Protokolle, eine breitere industrielle Prüfanwendung und die Integration in die zahnmedizinische CBCT diversifizieren die Einnahmequellen. Diese Trends halten den A-Si-Röntgen-Flachbilddetektor-Markt insgesamt auf einem robusten mittelfristigen Wachstumspfad, trotz gelegentlicher Lieferunterbrechungen.

Wichtigste Erkenntnisse des Berichts

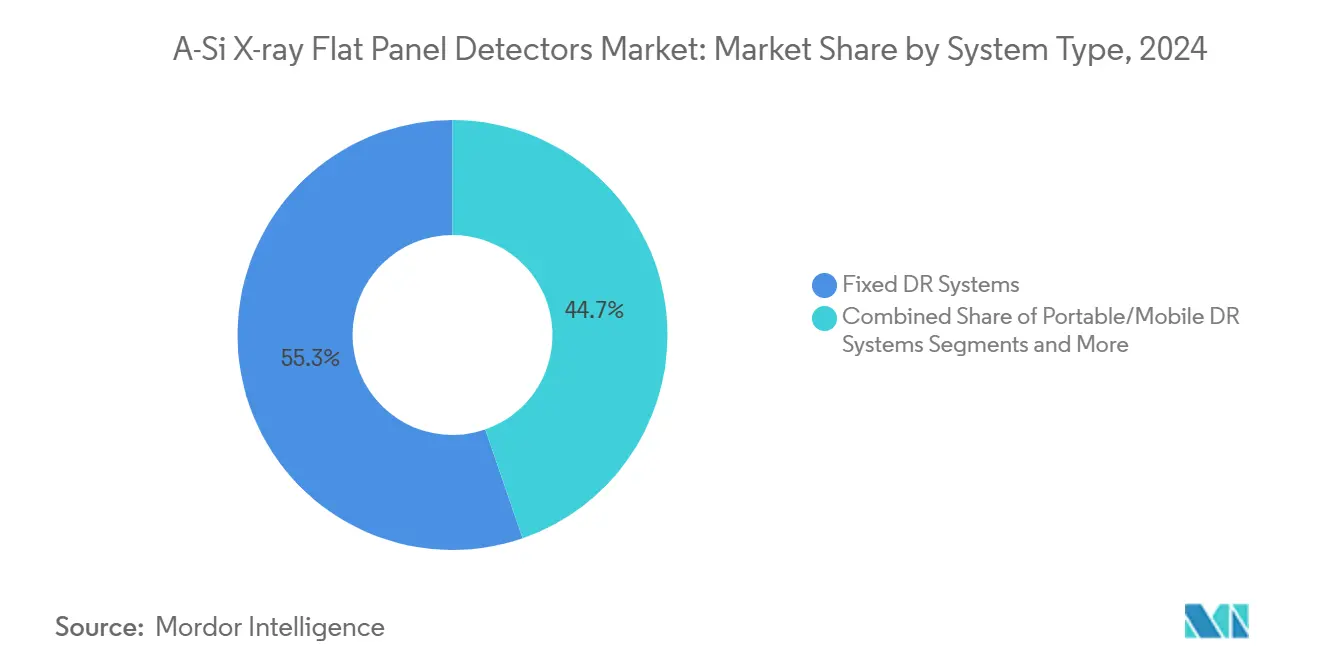

- Nach Systemtyp hielten stationäre Detektoren im Jahr 2024 einen Marktanteil von 55,3 % am A-Si-Röntgen-Flachbilddetektor-Markt; tragbare und mobile Einheiten werden bis 2030 voraussichtlich eine CAGR von 11 % erzielen und damit alle anderen Modalitäten übertreffen.

- Nach Anwendung entfiel im Jahr 2024 ein Anteil von 60,1 % der Marktgröße des A-Si-Röntgen-Flachbilddetektor-Markts auf die medizinische Bildgebung, während Sicherheits- und Grenzschutzinstallationen bis 2030 mit einer CAGR von 12,5 % wachsen.

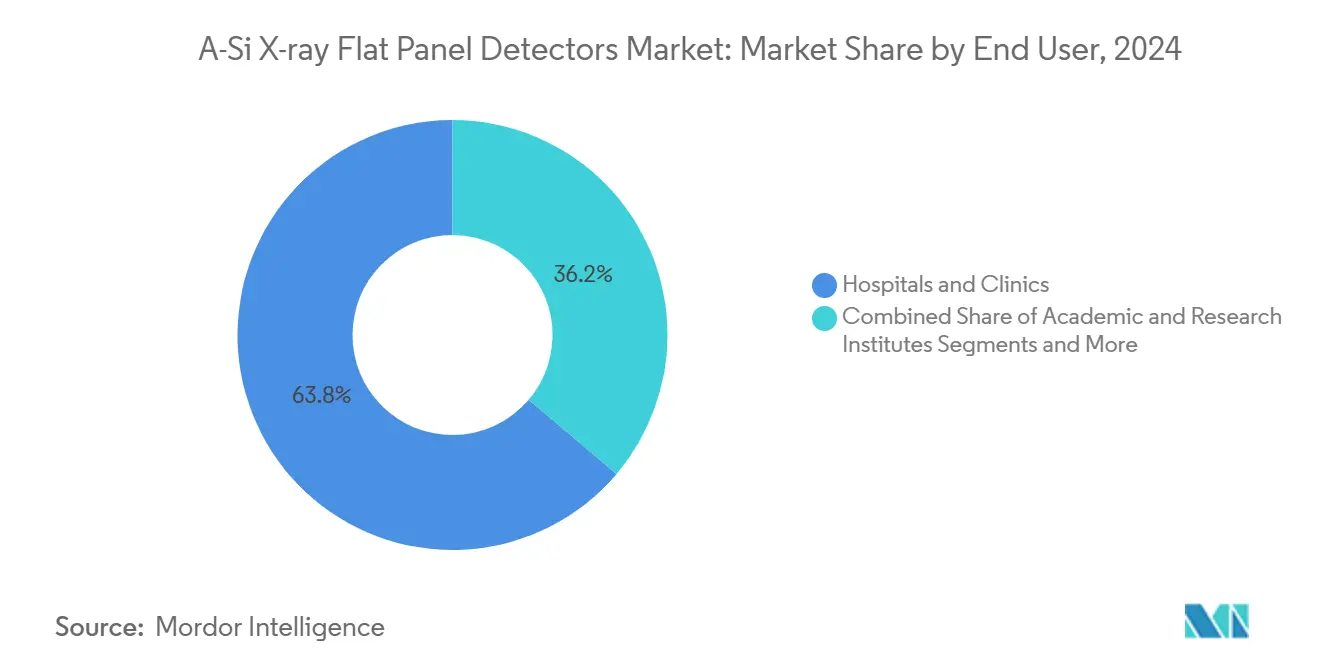

- Nach Endnutzer entfielen im Jahr 2024 63,8 % des Umsatzanteils auf Krankenhäuser und Kliniken; Erstausrüster (OEMs) verzeichnen mit 10,5 % die höchste CAGR, da die Nachfrage nach schlüsselfertigen Plattformen steigt.

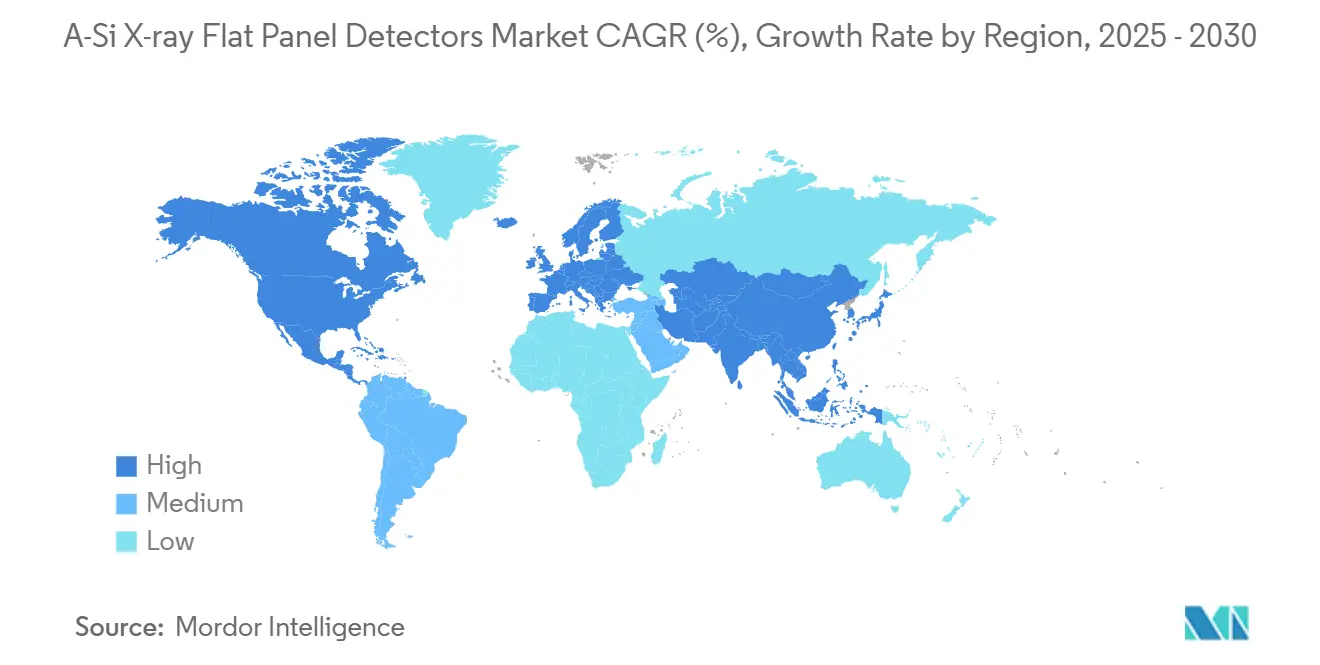

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 34,7 % der Umsätze, während Asien-Pazifik bis 2030 mit einer CAGR von 6,8 % die höchste regionale Wachstumsrate erzielen wird.

Globale Trends und Erkenntnisse zum A-Si-Röntgen-Flachbilddetektor-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung von CR/CCD zu Flachbilddetektor-DR-Systemen | +1.80% | Global, mit Nordamerika als führendem Markt | Mittelfristig (2–4 Jahre) |

| Beschleunigter Bedarf an dosisarmer Bildgebung in der Pädiatrie & Neonatologie | +0.90% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Wachstum mobiler Röntgensysteme für Point-of-Care & Feldtriage | +1.20% | Global, mit Fokus auf ländliche und Notfallversorgung | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion der zahnmedizinischen CBCT und Panoramabilgebung | +0.70% | Nordamerika & EU als Kernmärkte, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Einführung großflächiger Detektoren in der industriellen zerstörungsfreien Prüfung & Sicherheitsüberprüfung | +0.50% | Global, mit Sicherheitsanwendungen in Hochrisikoregionen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Detectorkalibrierung zur Verbesserung der Bildqualität & des Arbeitsablaufs | +0.60% | Zunächst Nordamerika & EU, dann globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung von CR/CCD zu Flachbilddetektoren

Die Erstattungskürzungen von Medicare für Computed-Radiography-Räume beschleunigen die Ersatzprogramme in Krankenhäusern, wobei Flachbilddetektoren die Untersuchungserfassung im Vergleich zu Kassetten-Workflows um 60–70 % verkürzen.[1]Keith Loria, „A New Frontier”, Radiology Today, radiologytoday.net Die drahtlose Durchdringung stieg von 53 % im Jahr 2020 auf geschätzte 61 % im Jahr 2025, da Infektionsschutzvorteile, weniger Wiederholungsaufnahmen und eine nahtlose PACS-Konnektivität zu entscheidenden Beschaffungskriterien werden. ISO-4090-Normen vereinheitlichen die Detektorgrößen und geben Einkaufsteams vorhersehbare Lebenszyklusspezifikationen. Krankenhäuser in Schwellenländern überspringen die CR-Technologie vollständig und setzen auf kostengünstige chinesische Flachbilddetektoren – ein Muster, das die jährlichen globalen Stücklieferungen auch dann steigert, wenn Investitionsbudgets andernorts knapper werden.

Beschleunigter Bedarf an dosisarmer Bildgebung in der Pädiatrie & Neonatologie

In aktuelle A-Si-Rückebenen integrierte Cäsiumiodid-Szintillatoren reduzieren die Eintrittsdosis im Vergleich zu Gadolinium-Äquivalenten um 30–50 %, während sie eine hohe Detektionsquanteneffizienz aufrechterhalten und strahlungsempfindliche Patientengruppen schützen.[2]Ysenmed, „How X-ray Flat Panel Detectors Are Revolutionizing Medical Imaging”, ysenmed.com Kinderkrankenhäuser integrieren altersbasierte Belichtungsvoreinstellungen, automatisieren die Technikauswahl und erweitern die Akzeptanz bei Technologen. Aktualisierte US-amerikanische und EU-Leitlinien stärken das Bewusstsein für Dosisgrenzwerte und veranlassen Ausschreibungsanforderungen, die Systeme mit integrierten Dosisüberwachungs-Dashboards bevorzugen. Anbieter, die durch Peer-Review bestätigte dosisreduzierende Ergebnisse nachweisen, gewinnen nun einen größeren Anteil an pädiatrischen Ausschreibungen – ein Trend, der über den Prognosezeitraum hinaus anhalten dürfte.

Wachstum mobiler Röntgensysteme für Point-of-Care & Feldtriage

Tragbare Detektoren mit einem Gewicht von unter 4 kg ermöglichen die Echtzeit-Bildgebung am Krankenbett in Isolierstationen der Pandemiezeit und in Trauma-Einheiten an der Front. Der Amadeo M-DR mini bietet 200 Aufnahmen mit einer einzigen 8-Stunden-Batterie und eignet sich damit für den Einsatz in abgelegenen Gebieten ohne zuverlässige Netzstromversorgung. Ultraleichte Einheiten integrieren 5G-Verschlüsselungsmodule für den sofortigen Cloud-Upload in Radiologenlisten. Infolgedessen stellen Regierungen Notfallvorsorgebudgets für mobile Flotten bereit, was das Lieferwachstum tragbarer Panels deutlich über den allgemeinen Trend des A-Si-Röntgen-Flachbilddetektor-Markts hinaus steigert.

Schnelle Expansion der zahnmedizinischen CBCT und Panoramabilgebung

Zahnarztpraxen setzen auf Cone-Beam-CT, da es dreidimensionale anatomische Details bei geringerer Strahlenbelastung als die Mehrschicht-CT liefert. Detektorhersteller nutzen ihr A-Si-Fertigungs-Know-how zur Massenproduktion kompakter CBCT-Sensoren und ermöglichen so mittelgroßen Praxen den Markteinstieg. KI-gestützte Software zur Karieserkennung ergänzt den Hardware-Stack und belegt eine verbesserte diagnostische Genauigkeit, die einen höheren Patientendurchsatz unterstützt und Investitionen rechtfertigt. Das Marktwachstum konzentriert sich auf Nordamerika und Westeuropa, greift jedoch auf städtische APAC-Zahnarztketten über, entsprechend dem steigenden verfügbaren Einkommen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei amorphem Silizium & TFT-Substraten | -1.1% | Global, mit Konzentration der Fertigung in Asien | Kurzfristig (≤ 2 Jahre) |

| Preisverfall durch zunehmenden chinesischen ODM/IDM-Wettbewerb | -0.8% | Global, mit stärkstem Einfluss auf preissensible Märkte | Mittelfristig (2–4 Jahre) |

| Langsame Nachrüstzyklen in Radiografieräumen mit einem Alter von über 10 Jahren | -0.4% | Nordamerika & EU mit veralteter Infrastruktur | Langfristig (≥ 4 Jahre) |

| Regulatorische Verzögerungen für veterinärmedizinische & sicherheitstechnische Detektoren in der EU | -0.3% | Primär EU, mit Ausstrahlungseffekten auf angrenzende Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei A-Si & TFT-Substraten

Die Nachfrage nach Elektrofahrzeugen beansprucht die Produktion von Siliziumkarbid-Wafern und schränkt indirekt die Verfügbarkeit von Detektorrückebenen ein, wodurch sich die Lieferzeiten für hochauflösende Panels auf über 16 Wochen verlängern. Die auf Gallium und Indium angewiesene IGZO-Fertigung ist mit Rohstoffpreisschwankungen von über 25 % von Quartal zu Quartal konfrontiert, was den Kostendruck auf Detektorhersteller erhöht.[3]Yan Yan, „Reliability Issues of Amorphous Oxide TFTs”, Royal Society of Chemistry, rsc.org Anbieter diversifizieren ihre Beschaffung über japanische Spezialfertigungsbetriebe und evaluieren glasfreie Architekturen, um die Anfälligkeit gegenüber Lieferunterbrechungen zu reduzieren.

Preisverfall durch zunehmenden chinesischen ODM/IDM-Wettbewerb

Chinesische Unternehmen bündeln Generatoren und Detektoren mit Rabatten von bis zu 40 % und gewinnen damit öffentliche Krankenhausausschreibungen in Lateinamerika, Afrika und Südostasien. Etablierte Marken begegnen dem mit verlängerten Garantien, KI-Zusatzfunktionen und Cybersicherheitsgarantien, doch kostenorientierte Kunden entscheiden sich häufig für günstigere Alternativen. Anhaltender Margendruck könnte kleinere Innovatoren vom Eintritt in die A-Si-Röntgen-Flachbilddetektor-Branche abhalten und eine Konsolidierung unter etablierten westlichen Anbietern begünstigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Systemtyp: Stationäre Detektoren sichern die installierte Basis, während mobile Einheiten stark wachsen

Stationäre Detektorsysteme erzielten 2024 einen Umsatzanteil von 55,3 %, da bildgebungsintensive Zentren auf deckenmontierte automatische Positionierungssysteme für schnelle Thorax- und Skelettuntersuchungen angewiesen sind. Nachrüstkits verlängern die Lebensdauer älterer Bereiche, reduzieren den Investitionsaufwand um bis zu 50 % und sprechen mittelgroße Krankenhäuser an. Für tragbare Panels wird eine CAGR von 11 % prognostiziert, angetrieben durch Isolierraum-Protokolle und Notfallreaktionsvorschriften. Canons Adora DRFi veranschaulicht die hybride Konvergenz, indem es statische Radiografie und Fluoroskopie-Funktionalitäten auf einem einzigen Stellplatz vereint, um Platz und Budget zu optimieren. Akkuinnovationen ermöglichen eine 8-stündige Schichtabdeckung und steigern die Arbeitseffizienz. Infolgedessen gewinnen mobile Detektoren jährlich inkrementellen Marktanteil, während stationäre Räume weiterhin die Umsatzstabilität des A-Si-Röntgen-Flachbilddetektor-Markts untermauern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Gesundheitswesen führt, während die Sicherheitsanwendung beschleunigt

Die medizinische Bildgebung generierte 2024 60,1 % der Lieferungen, bedingt durch die kontinuierliche Nachfrage nach Thorax-, orthopädischen und perioperativen Untersuchungen. Die industrielle zerstörungsfreie Prüfung nutzt großflächige Panels zur Inspektion von Schweißnähten und Flugzeugkomponenten unter strengen Sicherheitsvorschriften. Sicherheits- und Grenzschutzinstallationen wachsen mit einer CAGR von 12,5 % am schnellsten, da Zollbehörden Dual-Energy-Systeme für die Frachtinspektion und Schmuggelerkennung installieren. Veterinärpraxen setzen kompakte Detektoren für die Kleintierdiagnostik ein, während die Verbreitung der zahnmedizinischen CBCT den Nutzen von Flachbilddetektoren über die 2-D-Röntgenbildgebung hinaus erweitert. Jeder Endmarkt stärkt eine diversifizierte Einnahmenbasis, die die Zyklizität für Hersteller reduziert.

Nach Endnutzer: Krankenhäuser dominieren, doch OEM-Expansion signalisiert Integrationstrend

Krankenhäuser und Kliniken hielten 2024 einen Lieferanteil von 63,8 %, angetrieben durch dringenden Ersatzbedarf und Infektionsschutzstandards. Unabhängige Bildgebungszentren investieren in Einzeldetektor-U-Bögen, um kosteneffiziente Untersuchungen anzubieten und den Standortanforderungen der Versicherer gerecht zu werden. OEMs erzielen eine CAGR von 10,5 %, da Detektorhersteller die vertikale Integration vorantreiben, wie die Beteiligung von Varex Imaging in Höhe von 15 Millionen USD an Micro-X zeigt, die eine Exklusivität bei Mehrstrahl-Röhren sichert. Akademische Forschungslabore und Biomechanikeinheiten schaffen inkrementelle Nachfrage nach Hochbildraten-Prototypen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika erzielte 2024 einen Umsatzanteil von 34,7 %, da Medicare-Strafen die Ablösung analoger Räume beschleunigten und integrierte Versorgungsnetzwerke ihre Radiologieabteilungen vor Ablauf der Dosisüberwachungsfristen erneuerten. Cloud-basierte KI-Dienste gewinnen früh an Bedeutung und stehen im Einklang mit den nationalen Cybersicherheitsvorschriften.

Europa wächst moderat. Deutschland und Frankreich schreiben verbindliche pädiatrische Dosisreferenzwerte vor und treiben damit Detektoraufrüstungen voran. Veterinär- und Sicherheitsanwendungen sind jedoch durch CE-Kennzeichnungsverzögerungen im Rahmen der sich weiterentwickelnden EU-Medizinprodukteverordnung gebremst, was einige Produktvarianten verzögert. Osteuropa entscheidet sich aufgrund begrenzter öffentlicher Budgets für Nachrüstlösungen, was die Nachfrage dämpft, aber nicht eliminiert.

Asien-Pazifik ist mit einer CAGR von 6,8 % bis 2030 der primäre Wachstumsmotor. Chinas Kampagne „Gesundes China 2030” subventioniert ländliche Bildgebungsfahrzeuge mit drahtlosen Panels, während lokale ODMs durch aggressive Preisgestaltung inländische Marktanteile gewinnen. Japan kämpft mit dem „Geräteverzögerungsproblem”, das die Zulassung neuer Geräte verzögert, doch eine alternde Bevölkerung hält das Basisvolumen an Untersuchungen hoch. Indiens Ayushman-Bharat-Initiative schreibt wirtschaftlich konfigurierte Detektorräume aus, und ASEAN-Inselstaaten setzen auf Rucksackeinheiten, um geografische Lücken zu überbrücken. Humanitäre Programme im Nahen Osten und öffentlich-private Partnerschaften in Lateinamerika verbreitern die geografische Umsatzverteilung des A-Si-Röntgen-Flachbilddetektor-Markts weiter.

Wettbewerbslandschaft

Fünf globale Anbieter vereinen schätzungsweise 60–65 % des Detektorumsatzes auf sich, was eine moderate Konzentration ergibt und gleichzeitig Raum für regionale Marktteilnehmer lässt. Canon, FUJIFILM und Varex Imaging stützen ihren Wettbewerbsvorteil auf proprietäre Szintillatorchemie, ASIC-Design und eine durchgängige Fertigung. Chinesische Marken wie Wandong nutzen vertikal integrierte Werke und staatliche Subventionen, um Preise zu unterbieten und Anteile bei kostenorientierten Ausschreibungen zu gewinnen.

Strategische Allianzen prägen die Technologieführerschaft. Varex' Zusammenarbeit mit Micro-X sichert Nano-Elektronik-Röntgen-Mehrstrahl-Röhren für leichtgewichtige CT und erweitert das Portfolio über Flachbilddetektoren hinaus. Die Varian-Akquisition von Siemens Healthineers integriert die onkologische Bildgebungsplanung, während Agfa glasfreie Detektoren für die Langlebigkeit in mobilen Trauma-Wagen bewirbt. Carestream Health baut seine Präsenz in Lateinamerika durch Vertriebsvereinbarungen aus, die Drucker und Detektoren bündeln, und veranschaulicht damit eine servicebasierte Differenzierung.

Der Wettbewerb konzentriert sich auf Akkulaufzeit, Wasserdichtigkeitsklasse und KI-Workflow-Integration statt allein auf die Pixelgröße. Anbieter veröffentlichen Cloud-Dashboards zur Überwachung des Panel-Zustands, zur Vorhersage von Wartungsbedarf und zur Automatisierung von Cybersicherheits-Patches. Der Preiswettbewerb wird intensiv bleiben, doch die durchgängige Servicezuverlässigkeit und KI-Bereitschaft beeinflussen nun Ausschreibungsergebnisse und prägen die langfristige Positionierung im A-Si-Röntgen-Flachbilddetektor-Markt.

Marktführer der A-Si-Röntgen-Flachbilddetektor-Branche

Varex Imaging Corporation

Thales Group

Canon Inc.

FUJIFILM Holdings Corporation

Konica Minolta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Canon Medical Systems USA erhielt die FDA-Zulassung für Adora DRFi, eine automatisierte Hybridplattform, die Radiografie und Fluoroskopie mit automatischer inMotion-Positionierung kombiniert.

- Dezember 2024: Varex Imaging stellte die Detektoren Lumen HD und Lumen HD Pro vor, die auf leistungsstarke DR-Systeme zugeschnitten sind.

- November 2024: Agfa präsentierte glasfreie Dura-line-XF+-Detektoren mit 99-Mikrometer-Rasterabstand für ultrahochauflösende Bildgebung.

Berichtsumfang des globalen A-Si-Röntgen-Flachbilddetektor-Markts

| Stationäre DR-Systeme |

| Tragbare/mobile DR-Systeme |

| Nachrüst-DR-Kits |

| Fluoroskopie/DDR-Systeme |

| Forschungs- und Entwicklungs-/Prototyp-Plattformen |

| Medizinische Bildgebung |

| Zahnmedizinische Bildgebung |

| Veterinärmedizinische Bildgebung |

| Zerstörungsfreie Prüfung (ZfP) |

| Sicherheit & Grenzschutz |

| Krankenhäuser & Kliniken |

| Diagnostische Bildgebungszentren |

| Erstausrüster (OEMs) |

| Akademische & Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Systemtyp | Stationäre DR-Systeme | |

| Tragbare/mobile DR-Systeme | ||

| Nachrüst-DR-Kits | ||

| Fluoroskopie/DDR-Systeme | ||

| Forschungs- und Entwicklungs-/Prototyp-Plattformen | ||

| Nach Anwendung | Medizinische Bildgebung | |

| Zahnmedizinische Bildgebung | ||

| Veterinärmedizinische Bildgebung | ||

| Zerstörungsfreie Prüfung (ZfP) | ||

| Sicherheit & Grenzschutz | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Diagnostische Bildgebungszentren | ||

| Erstausrüster (OEMs) | ||

| Akademische & Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der A-Si-Röntgen-Flachbilddetektor-Markt heute?

Er erzielte 2025 einen Umsatz von 1,74 Milliarden USD und wird bis 2030 voraussichtlich 2,37 Milliarden USD erreichen.

Welche Region wächst am schnellsten bei A-Si-Panels?

Asien-Pazifik wird bis 2030 voraussichtlich eine CAGR von 6,8 % verzeichnen, bedingt durch Programme zur Digitalisierung des Gesundheitswesens.

Warum gewinnen mobile Flachbilddetektoren an Bedeutung?

Leichtbauweise, ganztägige Akkulaufzeit und pandemiebedingter Bedarf an Bildgebung am Krankenbett beschleunigen die Einführung in Krankenhäusern.

Wie verbessert KI die Detektorleistung?

KI automatisiert die Kalibrierung, optimiert die Belichtung und erkennt Frakturen, wodurch die Wiederholungsrate um bis zu 25 % gesenkt und die radiologische Befundung beschleunigt wird.

Was ist das primäre Lieferkettenrisiko für Detektorhersteller?

Volatile Verfügbarkeit und Preisgestaltung bei amorphem Silizium und IGZO-TFT-Substraten können Lieferzeiten verlängern und Kosten in die Höhe treiben.

Welches Endnutzersegment wächst am schnellsten?

OEMs verzeichnen mit 10,5 % die höchste CAGR, da Detektorhersteller vollständige Systeme und KI-Software in schlüsselfertige Angebote integrieren.

Seite zuletzt aktualisiert am: