Marktgröße und Marktanteil der 5G-Standalone-Core-Transformation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

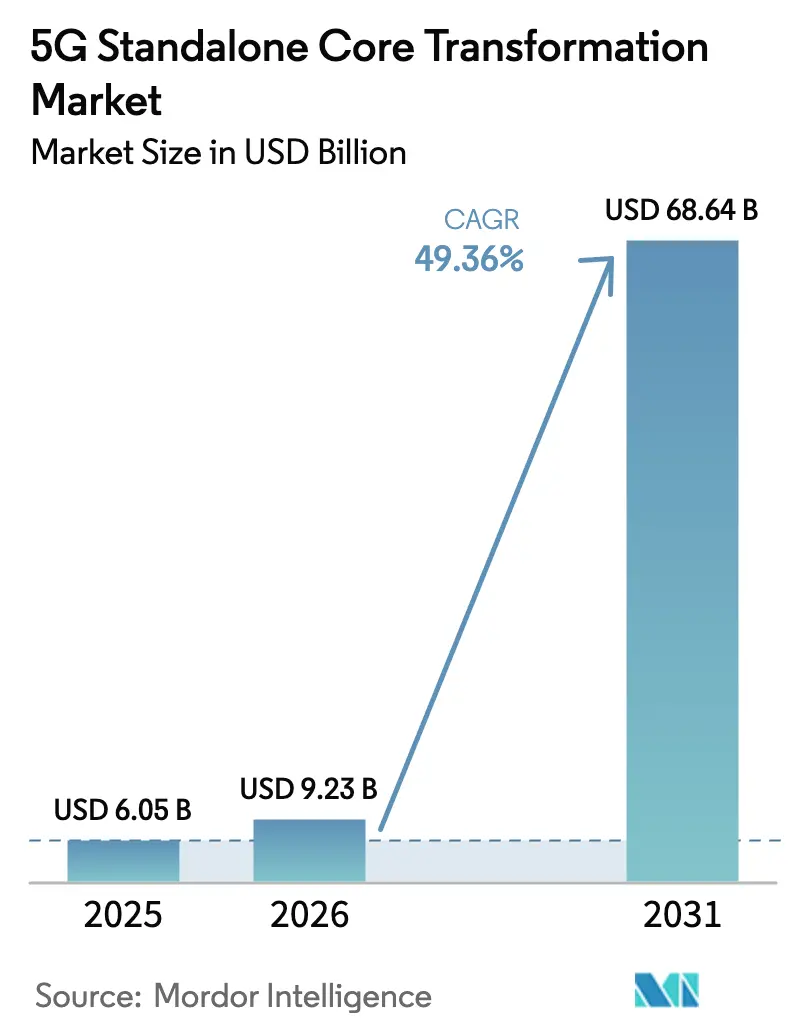

| Marktgröße (2026) | 9.23 Milliarden US-Dollar |

| Marktgröße (2031) | 68.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 49.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

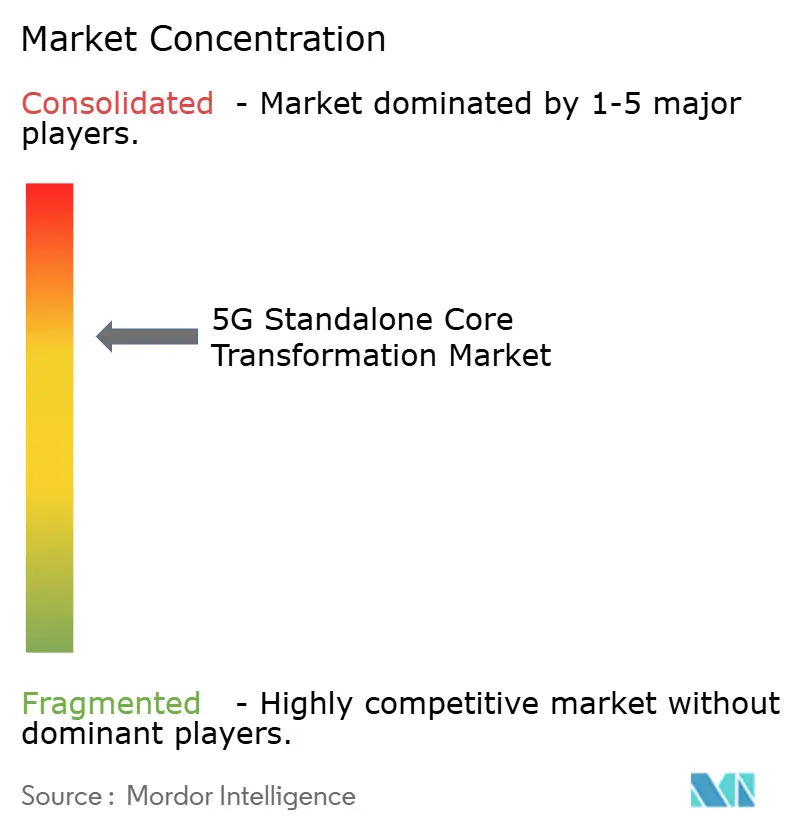

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der 5G-Standalone-Core-Transformation von Mordor Intelligence

Die Marktgröße für 5G-Standalone-Core-Transformation wird voraussichtlich von USD 6,05 Milliarden im Jahr 2025 auf USD 9,23 Milliarden im Jahr 2026 steigen und bis 2031 USD 68,64 Milliarden erreichen, mit einem CAGR von 49,36 % über den Zeitraum 2026–2031. Die zunehmende Migration der Betreiber von Nicht-Standalone-Architekturen, steigende Ausgaben für private Netzwerke an Industrie-4.0-Standorten sowie Hyperscaler-Allianzen, die Bereitstellungszyklen verkürzen, stützen diese starke Entwicklung. Cloud-natives Design erschließt Netzwerk-Slicing, ultrageringe Latenz und Edge-Computing-Monetarisierung, wodurch Netzbetreiber doppelt vorgehaltene Evolved-Packet-Core-Ressourcen abbauen und den Signalisierungsaufwand reduzieren können. Staatliche Anreize in den Vereinigten Staaten, China, Indien und der Europäischen Union beschleunigen die Abdeckung in ländlichen Gebieten, während die 3GPP-Release-18-Spezifikationen die Multi-Vendor-Integration vereinfachen und Tier-2-Betreiber sowie Unternehmen zur Einführung API-gesteuerter Lösungen ermutigen. Gleichzeitig erweitern containerisierte Netzwerkfunktionen, RedCap-fähige Massen-IoT-Module und KI-gestützte Slice-Orchestrierung den adressierbaren Umsatzpool weit über das mobile Breitband für Verbraucher hinaus und positionieren den Markt für 5G-Standalone-Core-Transformation für ein nachhaltiges zweistelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

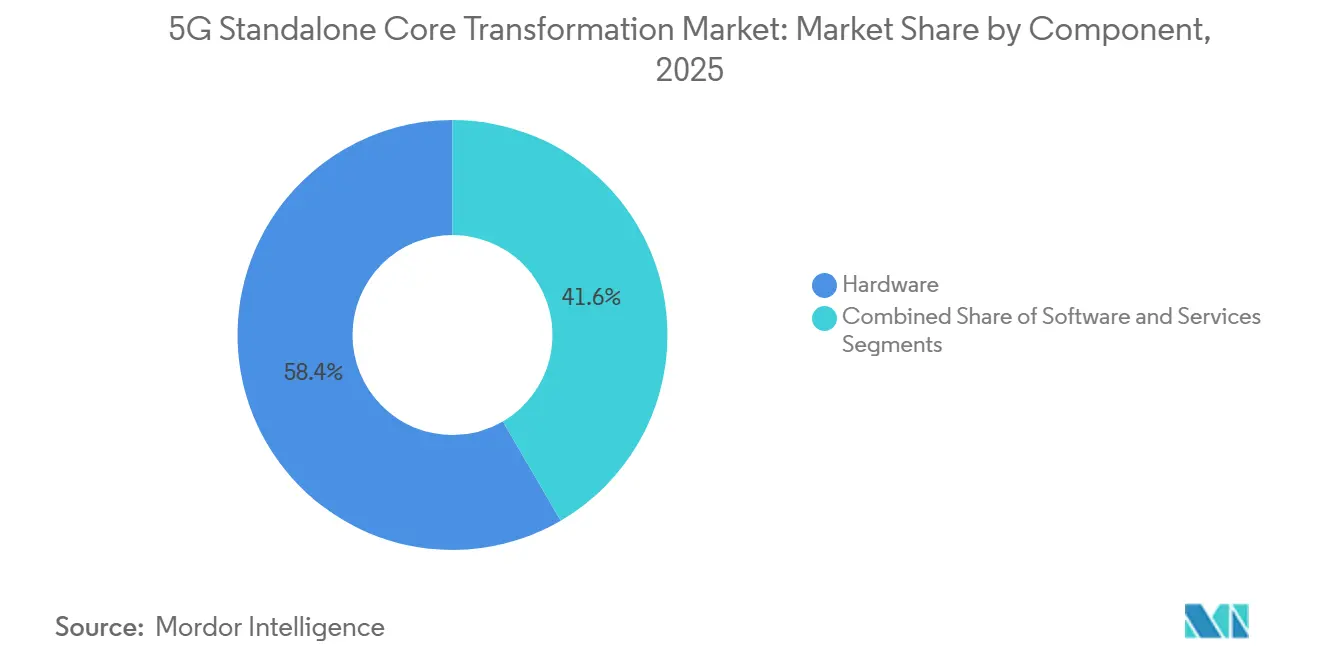

- Nach Komponente führte Hardware mit einem Anteil von 58,40 % am Markt für 5G-Standalone-Core-Transformation im Jahr 2025, während Software bis 2031 voraussichtlich mit einem CAGR von 52,4 % wachsen wird.

- Nach Bereitstellungsmodell entfiel 2025 ein Anteil von 52,81 % des Umsatzes auf die Public Cloud, während Hybrid-/On-Premises-Konfigurationen bis 2031 voraussichtlich mit einem CAGR von 53,1 % wachsen werden.

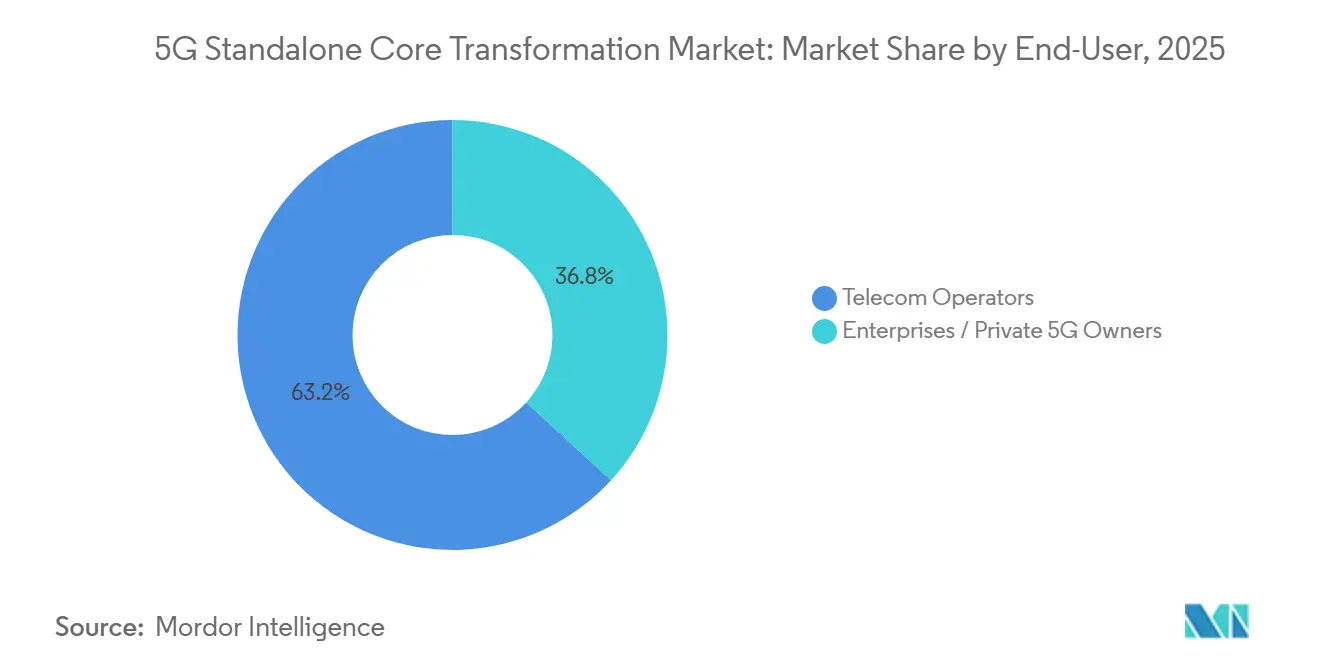

- Nach Endnutzer entfielen 2025 63,20 % der Ausgaben auf Telekommunikationsbetreiber; Unternehmen/private 5G-Eigentümer werden bis 2031 voraussichtlich mit einem CAGR von 53,4 % wachsen.

- Nach Geografie entfielen 2025 40,03 % des Umsatzes auf Nordamerika, und der asiatisch-pazifische Raum wird bis 2031 voraussichtlich den schnellsten CAGR von 54,0 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für 5G-Standalone-Core-Transformation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Migration der Betreiber von NSA- zu SA-Bereitstellungen | +12.5% | Global, mit frühem Schwung in Europa, dem asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte 5G-Konjunkturpakete und Spektrumanreize | +11.2% | Global, angeführt von Tier-1-Betreibern in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Explosion privater 5G- und Campus-Netzwerke an Industrie-4.0-Standorten | +10.8% | Kern im asiatisch-pazifischen Raum, Fertigungsgürtel Nordamerikas, Automobilkorridor Deutschland | Langfristig (≥ 4 Jahre) |

| Cloud-native, containerisierte Netzwerkfunktions-Einführung durch Tier-1-CSPs | +8.9% | Nordamerika, Europa, Südkorea, Japan | Kurzfristig (≤ 2 Jahre) |

| Kommerzielle Pilotprojekte für KI-optimiertes dynamisches Netzwerk-Slicing | +6.4% | Nordamerika (FCC/NTIA), China (MIIT), Indien (DoT), EU (EK) | Kurzfristig (≤ 2 Jahre) |

| Entstehung von RedCap-Geräten zur Erschließung von Massen-IoT-SA-Datenverkehr | +4.0% | Global, mit früher Einführung im asiatisch-pazifischen Raum und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Migration der Betreiber von NSA- zu SA-Bereitstellungen

Betreiber geben Dual-Core-Architekturen auf, da die parallele Wartung die Betriebskosten erhöht und fortschrittliche Funktionen wie ultrazuverlässige Kommunikation mit geringer Latenz und dedizierte Netzwerk-Slices blockiert. Kommerzielle Umstellungen durch Telia, Three UK, MTN Südafrika und O2 Telefónica in den Jahren 2024–2025 bestätigten den wirtschaftlichen Vorteil, wobei Telia nach der Abschaltung seines Evolved Packet Core eine Reduzierung des Signalisierungsaufwands um 30 % meldete. Die Global Mobile Suppliers Association zählte 181 Betreiber, die in Standalone-Infrastruktur investieren, gegenüber 140 im Vorjahr. Diese Migration erschließt Netzwerk-als-Dienstleistung-Umsätze, da Unternehmen garantierte Slices für unternehmenskritische Workloads mieten, die unter Nicht-Standalone-Bedingungen nicht erreichbar sind.

Cloud-native, containerisierte Netzwerkfunktions-Einführung durch Tier-1-CSPs

Tier-1-Netzbetreiber migrieren ihre Cores auf Kubernetes, um horizontale Skalierung und unterbrechungsfreie Upgrades zu ermöglichen. Ericssons On-Demand-Core auf Google Cloud startet User-Plane-Funktionen in unter 60 Sekunden und hilft Betreibern, die Kapazität während Spitzenereignissen um das Zehnfache zu skalieren.[1]Ericsson, "Ericsson 5G Core Solutions," ericsson.com Three UK betreibt einen 9-Tbit/s-Core, der von Red Hat OpenShift orchestriert wird und 30 Millionen Teilnehmer mit 40 % weniger physischen Servern bedient. O2 Telefónica hat Control-Plane-Workloads auf AWS Outposts in Frankfurt ausgelagert und damit die Latenz für Automobil- und Industriekunden reduziert. Diese Nachweise bestätigen, dass Containerisierung die Einführungszyklen für Dienste verkürzt und die Hardwareintensität reduziert.

Explosion privater 5G- und Campus-Netzwerke an Industrie-4.0-Standorten

Fabriken, Häfen und Bergwerke bevorzugen private Standalone-Netzwerke für deterministische Leistung und luftspaltgesicherte Sicherheit. Teslas Gigafabriken übertragen hochauflösende Maschinenvisions-Feeds mit 120 Frames pro Sekunde über interne Cores. Der Iowa-Campus von John Deere erreichte eine Verfügbarkeit von 99,999 % für autonome Fahrzeuge nach der Inbetriebnahme eines Campus-Netzwerks. Airbus, Bosch und Newmont berichten von ähnlichen Fortschritten, wobei Ericsson feststellte, dass 70 % von 40 geprüften privaten Standorten Standalone-Cores wählten, um sich für Edge-Computing zukunftssicher aufzustellen.

Kommerzielle Pilotprojekte für KI-optimiertes dynamisches Netzwerk-Slicing

KI-gesteuerte Orchestratoren passen Slice-Bandbreite, Spektrum und Rechenleistung nun in Echtzeit an und ersetzen statische Vorlagen. Vodafone UK bietet einen Slice für die öffentliche Sicherheit an, der während Katastrophen eine Latenz von unter 20 ms garantiert. Far EasTone sagt Überlastungen 15 Minuten im Voraus vorher und weist Spektrum mithilfe von Modellen des maschinellen Lernens vorab zu. Ericssons Automatisierungspaket reduzierte die Slice-Bereitstellungszeit von Stunden auf Minuten und macht Slicing zu einem marktfähigen Produkt statt einer Labordemo.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Qualifikationslücke für die Cloud-native 5GC-Transformation | -6.2% | Global, besonders ausgeprägt in Schwellenmärkten und Tier-2/3-Betreibern | Mittelfristig (2–4 Jahre) |

| Interoperabilitätsprobleme zwischen Multi-Vendor-Cores und Legacy-EPC | -4.7% | Global, insbesondere bei Betreibern mit heterogenen Anbieter-Ökosystemen | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Cyberangriffsfläche in dienstbasierten Architekturen | -3.1% | Global, mit erhöhter Besorgnis in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fragmentierung des Mittelband-Spektrums verlangsamt die SA-Abdeckungsausweitung | -2.8% | Nordamerika (C-Band), Europa (3,5-GHz-Variationen), fragmentierte Spektrumzuteilungen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Qualifikationslücke für die Cloud-native 5GC-Transformation

Die Standalone-Einführung erfordert neue Rechencluster, Softwarelizenzen und DevOps-Pipelines, während zertifizierte Kubernetes-Ingenieure nach wie vor knapp sind. McKinsey bezifferte die gesamten 5G-Ausgaben auf USD 400–500 Milliarden, wobei die Core-Modernisierung bis zu einem Fünftel davon ausmacht. Deloitte stellte fest, dass 65 % der befragten Betreiber den Fachkräftemangel als primären Engpass nannten. Da kleinere Netzbetreiber auf verwaltete Dienste zurückgreifen, folgen Margenverengung und langsamere Anpassung.

Interoperabilitätsprobleme zwischen Multi-Vendor-Cores und Legacy-EPC

RESTful-APIs versprechen Modularität, aber Versionsdrift und proprietäre Erweiterungen lösen nach wie vor Signalisierungsfehler aus. Dish Network verbrachte sechs Monate mit der Fehlersuche bei Übergaben zwischen AWS-, Mavenir-, Nokia- und Samsung-Elementen vor dem kommerziellen Start. O-RAN-Alliance-Plugfests beschleunigen die Konvergenz, doch die Aufrechterhaltung dualer Core-Stacks während der Migration erhöht die Komplexität. Ohne engere 3GPP-Schnittstellendefinitionen bleibt die Multi-Vendor-Reibung eine versteckte Steuer auf die Transformationsgeschwindigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software überholt Hardware beim Wachstumstempo

Hardware machte 2025 58,40 % des Umsatzes aus, was auf Vorabkäufe von x86- oder ARM-Rechenknoten, 100-Gigabit-Switches und RAN-Ausrüstung zur Bereitstellung containerisierter Funktionen zurückzuführen ist. Die Marktgröße für 5G-Standalone-Core-Transformation im Bereich Hardware wird voraussichtlich stetig wachsen, aber Marktanteile abgeben, da sich der Wert in Richtung Orchestrierungsintelligenz verschiebt. Im Gegensatz dazu wird der Softwareumsatz voraussichtlich mit einem robusten CAGR von 52,4 % steigen, angetrieben durch Microservice-Lizenzierung, KI-gestützte Lebenszyklusautomatisierung und kontinuierliche Bereitstellung. Betreiber, die Ericsson Release 25A und Nokia MX Industrial Edge einsetzen, berichten von wöchentlichen Feature-Releases statt vierteljährlichen Code-Releases, was den Geschwindigkeitsvorteil von Cloud-nativen Stacks demonstriert.

Dienstleister bündeln zunehmend Beratung, Integration und verwaltete Betriebsleistungen zusammen mit Software. Oracles Communications Cloud Native Core senkte die Kapitalintensität für Vodafone und Telefónica um 30 %, indem es auf Standard-Hardware betrieben wird.[2]Oracle, "Oracle Communications Cloud Native Core," oracle.com VMwares Telco-Cloud-Plattform liefert das Kubernetes-Substrat, das Anbietersoftware von Hardware entkoppelt und es Netzbetreibern ermöglicht, günstige Appliance-Preise auszuhandeln. Da Release 18 offene APIs fest verankert, verlagert sich die Differenzierung von kundenspezifischem Silizium hin zu Software-Agilität, was die Leistungslücke zwischen schnell agierenden Container-Ökosystemen und statischen Appliance-Beständen vergrößert.

Nach Bereitstellungsmodell: Hybrid-Architekturen steigen aufgrund von Souveränitätsbedenken stark an

Die Public Cloud absorbierte 2025 52,81 % der Ausgaben, da Hyperscaler unbegrenzte Skalierbarkeit und globale Verfügbarkeit bieten. Die AWS-Installation von O2 Telefónica und die Google-Partnerschaft von Three UK veranschaulichen, wie Netzbetreiber die Abdeckung ausweiten, ohne lokale Rechenzentren aufzubauen. Dennoch wird der Marktanteil der Public Cloud im Markt für 5G-Standalone-Core-Transformation voraussichtlich leicht zurückgehen, da die Hybrid-Nutzung zunimmt. Unternehmen aus den Bereichen Verteidigung, Finanzen und Gesundheitswesen bevorzugen On-Premises- oder Single-Tenant-Edges aus Compliance-Gründen. Teslas Gigafabriken beherbergen Cores vollständig vor Ort, um Produktionstelemetrie intern zu halten.[3]Tesla, "Gigafactory Private 5G Network," tesla.com

Hybrid-Bereitstellungen platzieren User-Plane-Funktionen in der Nähe von Zellstandort-Edges oder innerhalb von Unternehmensstandorten, während die Control-Plane-Logik in der Public oder Private Cloud verbleibt. Nokias MX Industrial Edge, HPE Athonet und Ericsson Edge Gravity bündeln Core, Rechenleistung und Anwendungshosting in einem einzigen robusten Gehäuse. Da Datenlokalisierungsvorschriften in Indien, Europa und China strenger werden, werden Hybrid-Architekturen voraussichtlich mit einem CAGR von 53,1 % wachsen und reine Public-Cloud-Installationen übertreffen, da Unternehmen deterministische Latenz und regulatorische Sicherheit anstreben.

Nach Endnutzer: Unternehmen beschleunigen Investitionen in private Netzwerke

Telekommunikationsbetreiber blieben die größten Käufer und machten 2025 63,20 % des Umsatzes aus, da sie nationale Netzwerke überholten, Slices monetarisierten und Betriebskosten senkten. Doch die Unternehmensnachfrage ist der schneller wachsende Motor. Die Marktgröße für 5G-Standalone-Core-Transformation für Fabriken, Logistikzentren und Häfen wird voraussichtlich mit einem CAGR von 53,4 % steigen, was die Ambitionen der Industrie 4.0 widerspiegelt. Fertigungsanlagen verlassen sich auf private Cores zur Steuerung von Robotern und automatisch geführten Fahrzeugen und reduzieren die Zykluszeiten um bis zu 20 %. Logistikbetreiber wie DHL bauen Campus-Netzwerke auf, um Gabelstapler in Echtzeit zu verfolgen.

Bosch und Airbus zeigen, dass latenzempfindliche 8K-Videoinspektion, vorausschauende Wartung und KI-Analysen auf dedizierten, luftspaltgesicherten Netzwerken am besten funktionieren. Sinkende RedCap-Modulpreise ermöglichen Tausende von Sensoren pro Standort und erweitern den adressierbaren IoT-Fußabdruck. Da GSMA-Richtlinien die Spektrumlizenzierung und Sicherheitsgrundlagen klären, betrachten Unternehmensführungen, die früher vor der Komplexität der Telekommunikation zurückschreckten, den Besitz privater Netzwerke nun als strategischen Hebel für Betriebszeit, Datenkontrolle und Wettbewerbsvorteile.

Geografische Analyse

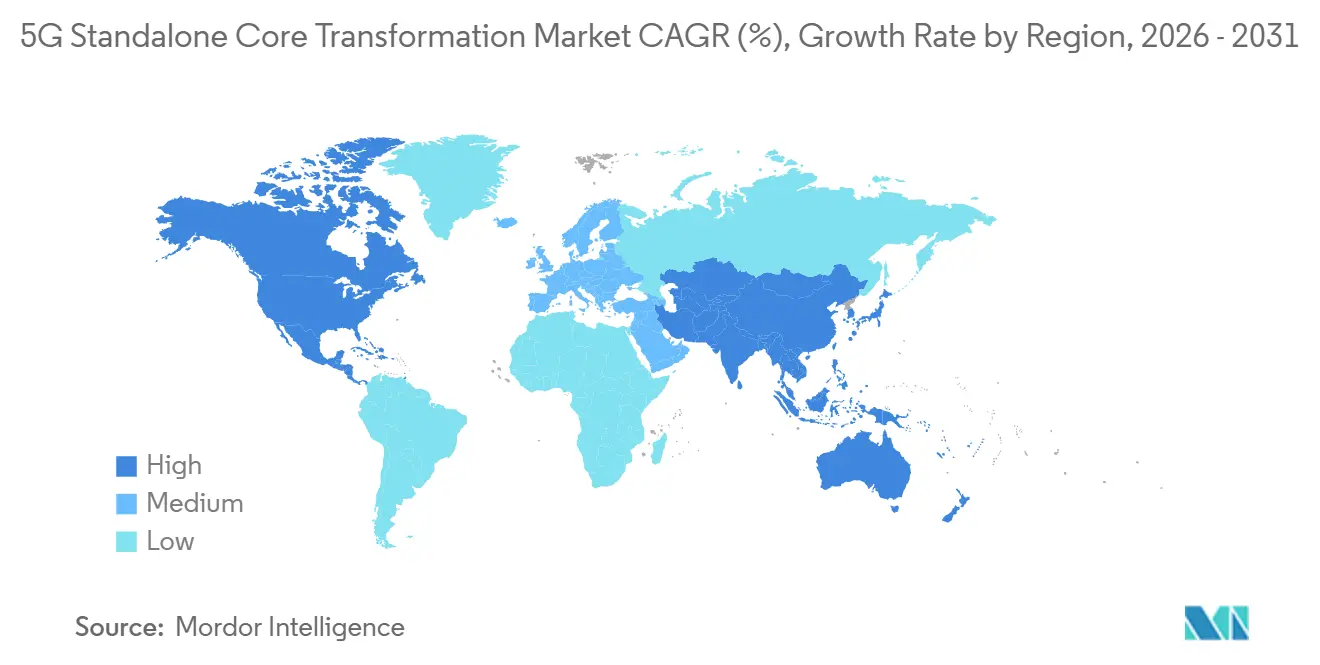

Nordamerika erwirtschaftete 2025 40,03 % des Umsatzes, gestützt durch FCC-Subventionen für ländliche Gebiete, NTIA-Open-RAN-Zuschüsse und aggressive C-Band-Rollouts, die 200 Millionen Versorgungspunkte erreichten. Verizons Standalone-Umstellung in Chicago und Dallas eröffnete Premium-Slices für die industrielle Automatisierung, während AT&T plant, Nicht-Standalone-Anker bis Ende 2026 abzuschalten. Kanada versteigerte 3,8-GHz-Spektrum und sah Rogers, Bell und Telus Cores in Toronto und Vancouver pilotieren, während Mexikos Telcel und AT&T México Versuche in Mexiko-Stadt und Monterrey begannen. Starke Kapitalmärkte, früher Zugang zu Spektrum und die Nähe zu Hyperscale-Rechenzentren positionieren die Region als Rentabilitätsführer.

Der asiatisch-pazifische Raum ist der Hochstmotor und wird bis 2031 voraussichtlich mit einem CAGR von 59,6 % wachsen. Chinas Netz aus 3,6 Millionen Basisstationen und das MIIT-Mandat für Standalone-Cores untermauern ein explosives Wachstum bei 890 Millionen Teilnehmern. Japans landesweiter Start durch NTT Docomo, KDDI und SoftBank nutzt Ericsson-, Nokia- und Samsung-Ausrüstung, um Kunden aus den Bereichen autonomes Fahren und Smart Factory zu bedienen. Südkoreas SK Telecom, KT und LG U+ konzentrieren sich auf KI-gesteuertes Netzwerk-Slicing für Automobil und Cloud-Gaming, während Indiens Reliance Jio 5.000 Städte mit einer Greenfield-Standalone-Architektur abdeckt. Regionale Industriepolitiken, darunter Indiens 6-GHz-Zuteilung und Südkoreas 5G+-Fahrplan, steigern die Nachfrage nach Edge-fähigen Cores weiter.

Europa liegt hinter Nordamerika und dem asiatisch-pazifischen Raum in absoluten Zahlen zurück, profitiert jedoch von einer koordinierten Spektrumpolitik im Rahmen des EU-5G-Aktionsplans. Deutsche Telekom hat Standalone-Cores in Frankfurt, München und Berlin in Betrieb genommen und zielt auf Automobil-OEMs entlang der Autobahnkorridore ab. Orange aktivierte den Dienst in Paris und Lyon, und EE sowie Vodafone UK rollten Cores in London und Manchester aus. Sanktionen schränken den Zugang russischer Betreiber zu westlicher Ausrüstung ein und verlangsamen die Einführung, aber Swisscom, Telenor und TIM zeigen, dass kleinere Märkte durch die Einführung Cloud-nativer Appliances dennoch schnell migrieren können. Unterdessen befinden sich Südamerika sowie der Nahe Osten und Afrika noch in einem frühen Stadium, sind aber vielversprechend. Claro, TIM und Vivo führten Versuche in São Paulo und Rio de Janeiro durch, während STC Saudi-Arabien, Etisalat VAE und MTN Südafrika städtische Unternehmenszonen starteten und bis 2027 eine breitere Abdeckung planen, sobald Spektrumauktionen abgeschlossen sind.

Wettbewerbslandschaft

Die Marktführerschaft ist mäßig konzentriert, wobei Ericsson, Nokia, Huawei, Samsung und ZTE den Großteil der Carrier-Grade-Core-Bereitstellungen kontrollieren, doch die Fragmentierung nimmt zu. Ericsson betreibt etwa die Hälfte aller aktiven Standalone-Netzwerke und unterhält tiefe Hyperscaler-Allianzen mit Google Cloud, um vollständig verwaltete Cores zu ermöglichen. Nokias AirScale und MX Industrial Edge zielen sowohl auf öffentliche Netzwerke als auch auf vertikale Branchen ab und nutzen Containerisierung und KI-Analysen, um Verträge bei Telia und John Deere zu sichern. Huawei dominiert weiterhin China und ausgewählte Märkte im Nahen Osten dank enger Betreiberintegration, während Samsungs vRAN-3.0-Partnerschaft mit Verizon und KDDI eine westliche Diversifizierungsoption bietet.

Software-zentrierte Herausforderer erodieren den Marktanteil der etablierten Anbieter, indem sie disaggregierte, API-gesteuerte Plattformen anbieten. Mavenir liefert Open-RAN- und Cloud-native Cores für Dish Network und Greenfield-Betreiber in Asien. Rakuten Symphony vermarktet eine schlüsselfertige Architektur, die aus seinem japanischen Netzwerk abgeleitet ist, und hat kürzlich Investitionen von Cisco gesichert, was die Glaubwürdigkeit bei Tier-1-Interessenten stärkt. Oracles USD-300-Millionen-Deal mit Vodafone veranschaulicht, wie IT-Anbieter in Telekommunikationsdomänen eindringen können, indem sie Cloud-Portabilität und Microservice-Konformität betonen.

Open-Source-Initiativen verstärken den Wettbewerb. Die Magma-Initiative der Linux Foundation und freie 5GC-Cores sprechen Tier-3-Betreiber und Unternehmen an, die Kostenminimierung und Code-Transparenz schätzen. HPEs Übernahme von Athonet bündelt Core, Edge-Computing und verwaltete Dienste in einem Plug-and-Play-Kit für Fabriken und Bergwerke. Juniper Networks konzentriert sich auf Transport und richtet Cloud Metro auf 5G-Backhaul-Anforderungen aus. Da O-RAN-Alliance-Konformitätstests reifen und Telecom-Infra-Project-Plugfests die Interoperabilität validieren, neigt sich der Markt zu Best-of-Breed-Ökosystemen, was die Anbietervielfalt verbreitert und Wechselhürden senkt.

Marktführer der 5G-Standalone-Core-Transformation-Branche

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson

Nokia Corporation

ZTE Corporation

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Ericsson und Google Cloud haben ihre Zusammenarbeit vertieft und Cloud-native 5G-Core-Lösungen in Europa und dem asiatisch-pazifischen Raum eingeführt. Diese Initiative ermöglicht es Betreibern, Standalone-Cores auf der Infrastruktur von Google Cloud bereitzustellen, mit Funktionen wie automatischer Skalierung und unterbrechungsfreien Upgrades. Die Partnerschaft richtet sich in erster Linie an Tier-1-Betreiber, die Investitionsausgaben senken wollen, während sie strenge Service-Level-Vereinbarungen bezüglich Latenz und Verfügbarkeit einhalten.

- Januar 2026: Nokia stellte seine MX-Industrial-Edge-2.0-Plattform vor, die einen Standalone-5G-Core, Edge-Computing und KI-gestützte Analysen in einem einzigen robusten Gehäuse für Fabrikhallen vereint. Frühe Anwender, darunter Automobilwerke in Deutschland und Elektronikhersteller in Südkorea, haben eine Reduzierung der Ausfallzeiten in der Produktionslinie um 18 % gemeldet.

- November 2025: Oracle Communications hat einen mehrjährigen Vertrag mit Vodafone abgeschlossen, um seinen Cloud Native Core in 12 europäischen Märkten einzuführen. Dieser Schritt ersetzt nicht nur die älteren Evolved Packet Cores, sondern ebnet auch den Weg für auf Unternehmenskunden zugeschnittenes Netzwerk-Slicing. Mit einem Vertragswert von über USD 300 Millionen positioniert sich Oracle als ernstzunehmender Konkurrent gegenüber etablierten Telekommunikationsausrüstungsanbietern.

Berichtsumfang des globalen Marktes für 5G-Standalone-Core-Transformation

Der Bericht zum Markt für 5G-Standalone-Core-Transformation ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Bereitstellungsmodell (Public Cloud, Private Cloud und Hybrid/On-Premises), Endnutzer (Telekommunikationsbetreiber und Unternehmen/private 5G-Eigentümer) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wert (USD) angegeben.

| Hardware |

| Software |

| Dienstleistungen |

| Public Cloud |

| Private Cloud |

| Hybrid / On-Premises |

| Telekommunikationsbetreiber |

| Unternehmen / private 5G-Eigentümer |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Bereitstellungsmodell | Public Cloud | ||

| Private Cloud | |||

| Hybrid / On-Premises | |||

| Nach Endnutzer | Telekommunikationsbetreiber | ||

| Unternehmen / private 5G-Eigentümer | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für 5G-Standalone-Core-Transformation im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich USD 68,64 Milliarden erreichen, was einem CAGR von 49,36 % über den Zeitraum 2026–2031 entspricht.

Welche Komponente wächst innerhalb der 5G-Standalone-Cores am schnellsten?

Software wird bis 2031 voraussichtlich mit einem CAGR von 52,4 % wachsen, da Betreiber in Microservices-Lizenzierung und KI-gestützte Automatisierung investieren.

Warum investieren Unternehmen in private 5G-Standalone-Netzwerke?

Private Cores bieten deterministische Latenz, garantierte Bandbreite und luftspaltgesicherte Sicherheit und ermöglichen Industrie-4.0-Anwendungen wie Robotersteuerung und 8K-Videoinspektion.

Welche Region wird bis 2031 die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 54,0 % führen, gestützt durch groß angelegte Bereitstellungen in China, Japan, Südkorea und Indien.

Wie beeinflussen Hyperscaler die Bereitstellung von Standalone-Cores?

Partnerschaften mit AWS, Google Cloud und Microsoft Azure ermöglichen es Netzbetreibern, Cloud-native Cores schnell in Betrieb zu nehmen und gleichzeitig Investitionsausgaben zu reduzieren, was das Wachstum in Hybrid- und Public-Cloud-Modellen vorantreibt.

Seite zuletzt aktualisiert am: