5G mmWave-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 49.72 Milliarden US-Dollar |

| Marktgröße (2031) | 88.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G mmWave-Marktanalyse von Mordor Intelligence

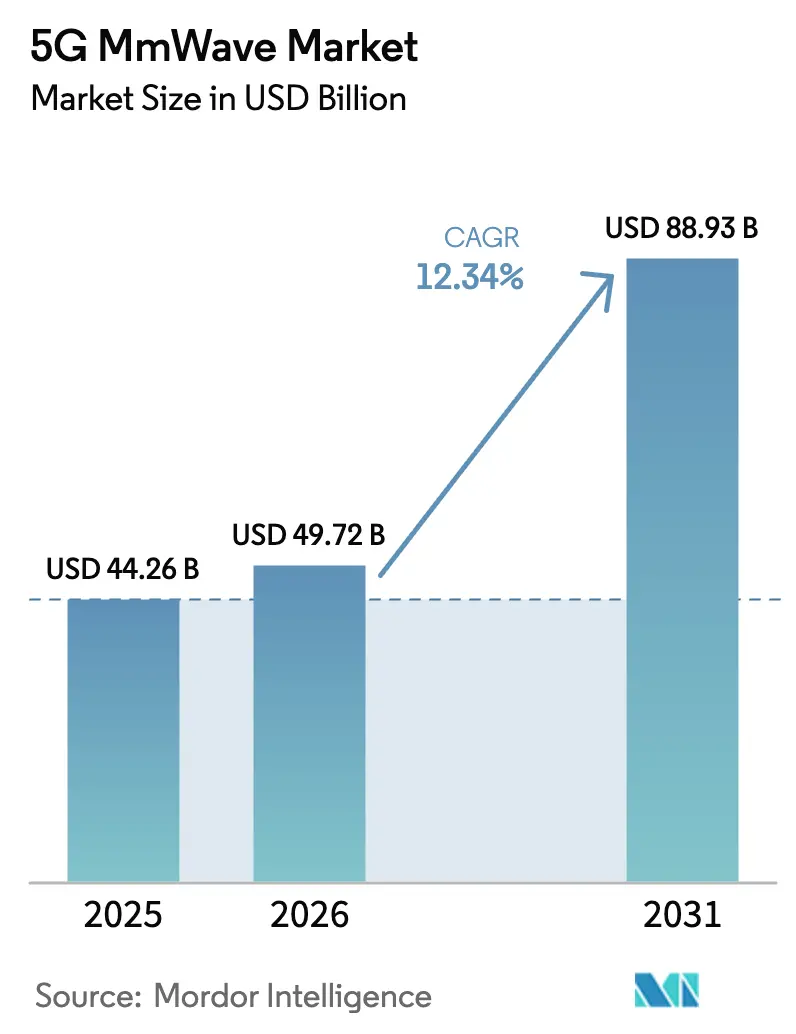

Die 5G-MmWave-Marktgröße wird im Jahr 2026 auf USD 49,72 Milliarden geschätzt, ausgehend vom Wert von USD 44,26 Milliarden im Jahr 2025, mit Prognosen für 2031 von USD 88,93 Milliarden, wachsend mit einem CAGR von 12,34 % über den Zeitraum 2026–2031.

Robuste Spektrumliberalisierungsprogramme für die 26-GHz-, 28-GHz- und 39-GHz-Bänder haben die Technologie von Pilotversuchen zu stadtweiten Ausrollungen geführt, die in ausgewählten kommerziellen Zonen Spitzen-Downlink-Geschwindigkeiten von über 6 Gbps liefern. Betreiber betrachten dichte mmWave-Zellen nun als das primäre Mittel gegen urbane Kapazitätsüberlastung, während KI-gestütztes Beamforming zuvor unüberwindbare Einschränkungen bei Nicht-Sichtverbindungen behebt. Die verstärkte politische Koordinierung im asiatisch-pazifischen Raum, einschließlich Chinas USD 3 Milliarden umfassendem 5G-Advanced-Upgrade-Zyklus, senkt die Kosten pro Standort, beschleunigt die Komponentenbeschaffung und konsolidiert den Fertigungsmaßstab. Allerdings legen Gallium- und Germanium-Exportbeschränkungen Schwachstellen in der Lieferkette offen, die die Gerätepreise erhöhen und eine regionale Diversifizierung der Halbleiterfertigung vorantreiben. Die Wettbewerbsdynamik bleibt ausgewogen, da Infrastrukturmarktführer weiterhin über Integrations-Know-how verfügen, während spezialisierte Chipunternehmen und Anbieter von Open-Radio-Software weiterhin Nebenerlöse erzielen, da sich der 5G-mmWave-Markt auf Anwendungsfälle in den Bereichen Gesundheitswesen, Verkehr und intelligente Fabrik ausweitet.

Wichtigste Erkenntnisse des Berichts

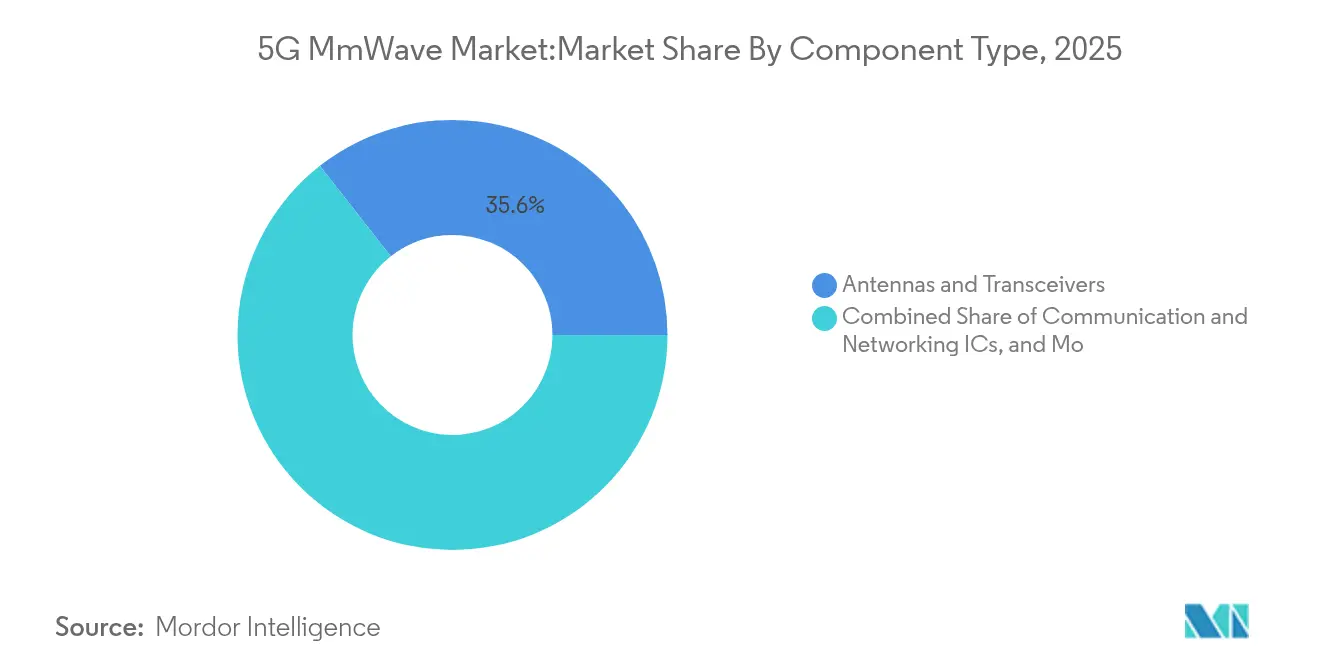

- Nach Komponente führten Antennen und Transceiver den 5G-mmWave-Markt mit einem Anteil von 35,58 % im Jahr 2025 an; Kommunikations- und Netzwerk-ICs expandieren mit der schnellsten Rate mit einem CAGR von 13,92 % bis 2031.

- Nach Produkt entfiel auf Telekommunikationsausrüstung im Jahr 2025 ein Anteil von 47,25 % an der 5G-mmWave-Marktgröße, und es wird ein Wachstum mit einem CAGR von 13,32 % prognostiziert.

- Nach Frequenz hielt das V-Band (24–57 GHz) im Jahr 2025 einen Anteil von 51,35 % an der 5G-mmWave-Marktgröße, während die W/D-Bänder (95–300 GHz) den höchsten CAGR von 15,76 % verzeichneten.

- Nach Anwendung erzielte Ultra-HD-Video-Streaming im Jahr 2025 einen Umsatzanteil von 31,60 %, während Augmented/Virtual Reality mit einem CAGR von 16,85 % wächst.

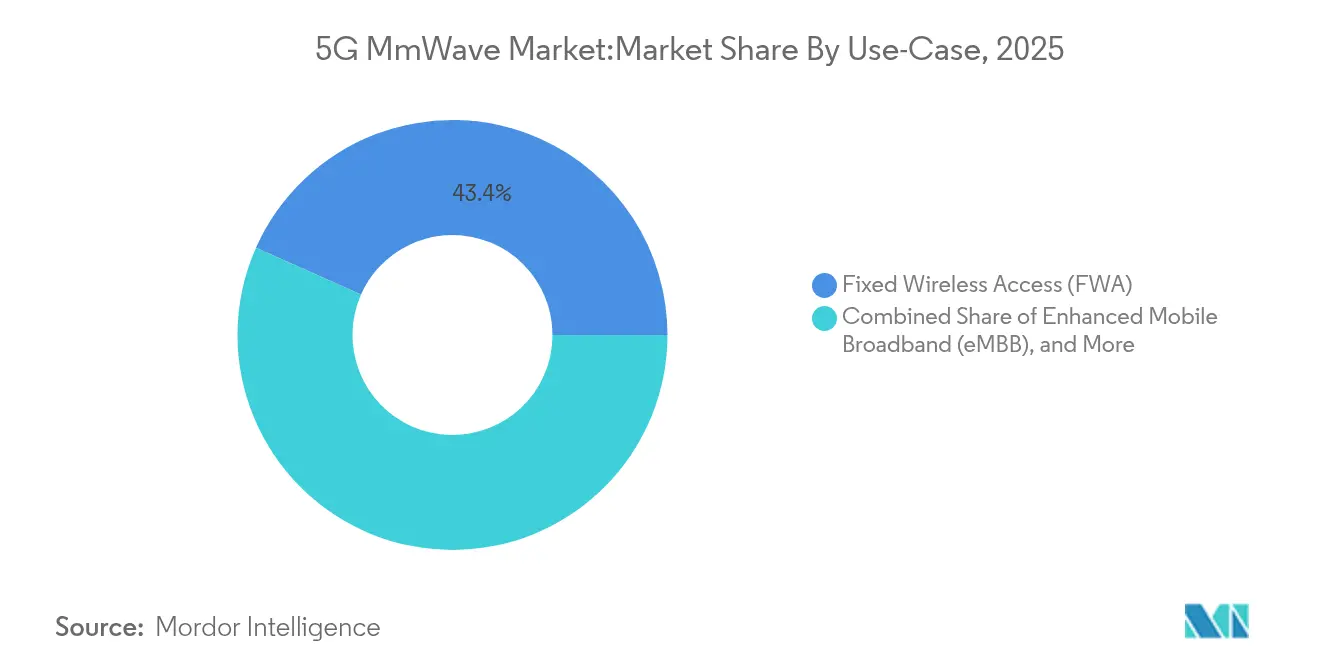

- Nach Anwendungsfall dominierte der feste Drahtloszugang den 5G-mmWave-Markt im Jahr 2025 mit 43,35 %; ultra-zuverlässige Kommunikation mit geringer Latenz verzeichnete den schnellsten CAGR von 18,44 %.

- Nach Endnutzerbranche führten Telekommunikationsbetreiber mit einem Anteil von 48,40 % am 5G-mmWave-Markt im Jahr 2025, während das Gesundheitswesen und die Biowissenschaften mit einem CAGR von 15,90 % wuchsen.

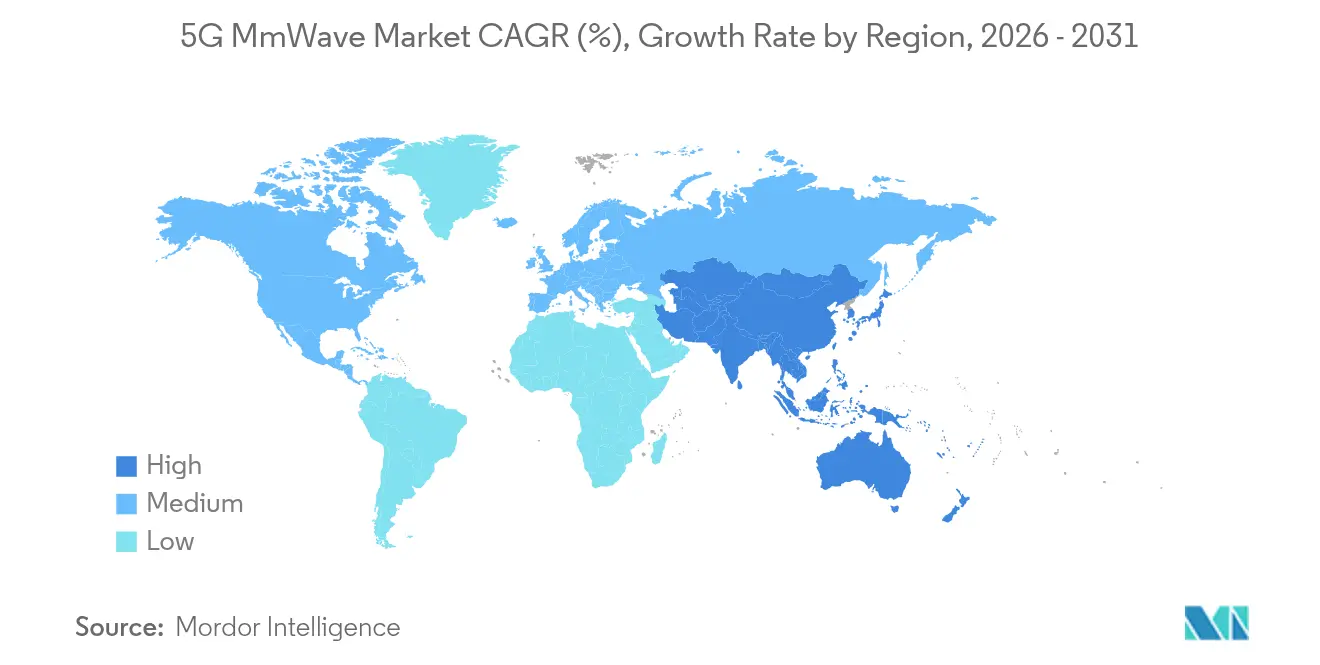

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 39,45 % und ist mit einem CAGR von 18,46 % die am schnellsten wachsende Region.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale 5G mmWave-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explodierendes mobiles Datenaufkommen in dichten städtischen Ballungsräumen | +2.20% | Globale Megastädte | Kurzfristig (≤ 2 Jahre) |

| Spektrumauktionen zur Erschließung der 26/28/39-GHz-Bänder | +2.80% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau des festen 5G-Drahtloszugangs (FWA) | +2.10% | Indien, Australien, ländliche Märkte in den USA | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Beamforming-Chipsätze zur Ermöglichung von Nicht-Sichtverbindungen | +2.70% | USA, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Glassubstrat-Antennenarrays zur Senkung der Stückliste für Mobilgeräte | +2.40% | USA, China, Europa – Smartphone-OEM-Cluster | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Beamforming-Chipsätze zur Ermöglichung von Nicht-Sichtverbindungen | +2.70% | USA, China, Südkorea | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explodierendes mobiles Datenaufkommen in dichten städtischen Ballungsräumen

Der Verbrauch in Stoßzeiten überschreitet in Megastädten wie Seoul, Tokio und New York nun 10 Gbps pro Quadratkilometer. Herkömmliche Makrozellen sind selbst nach kapazitätssteigernden Code-Upgrades ausgelastet, was Netzbetreiber dazu zwingt, Tausende von 5G-mmWave-Kleinstzellen an Laternenmasten, Kiosken und Gebäudefassaden hinzuzufügen. Die Produktionshalle von Deutsche Telekom erzielte Downloads von 4 Gbps mit einer Latenz von weniger als 4 ms, was KI-gesteuerten Roboterarmen ermöglicht, Qualitätsprüfungen in Echtzeit durchzuführen. Das verbesserte Erlebnis unterstützt 8K-Live-Sportübertragungen und Mixed-Reality-Overlays in Stadien, wo Zuschauer Premium-Ticketpreise zahlen, die garantierte Multi-Gigabit-Servicestufen einschließen. Dieser Monetarisierungsschwung fügt dem 5G-mmWave-Markt wiederkehrende Einnahmen hinzu und fördert CapEx-Disziplin trotz hoher Standortdichten.

Spektrumauktionen zur Erschließung der 26/28/39-GHz-Bänder

Seit 2024 haben globale Regulierungsbehörden durch die Lizenzierung von mmWave-Blöcken mehr als USD 80 Milliarden eingenommen, wobei häufig Innovationszonen für Unternehmen gebündelt werden, die es Fabriken ermöglichen, lokale Netzwerke ohne nationale Abdeckungsverpflichtungen einzusetzen. Das US-amerikanische 37-GHz-Rahmenwerk für gleichberechtigte gemeinsame Nutzung setzt einen Referenzpunkt für den dynamischen Zugang zwischen Bundes- und kommerziellen Einrichtungen und erschließt Kapazitäten, die zuvor für die Verteidigung reserviert waren. In Europa fördern Deutschlands Industriecampus-Zuteilungen private 5G-mmWave-Marktinstallationen in Automobilwerken, die nun 4K-Maschinenvision-Feeds an Edge-Server streamen. Flexible Genehmigungsverfahren beschleunigen den ROI, indem das Spektrumangebot auf den granularen industriellen Bedarf abgestimmt wird.

Schneller Ausbau des festen 5G-Drahtloszugangs (FWA)

Betreiber nutzen FWA, um glasfaserähnliche Geschwindigkeiten zu 30–50 % niedrigeren Kosten zu liefern und dabei das Verlegen von Leitungen zu umgehen. Reliance Jios AirFiber-Dienst deckt bereits alle Top-10-indischen Metropolen ab und hatte bis September 2024 2,8 Millionen Haushalte gewonnen. In Australien hielt ein Feldtest von Ericsson, NBN und Qualcomm einen Gigabit-Durchsatz über 14 Kilometer vom Basisstation aufrecht, unter Verwendung von 400 MHz bei 28 GHz. Diese Leistung erweitert den adressierbaren Markt für 5G-mmWave in Vororten mit geringer Dichte und ländlichen Gebieten, schützt Netzbetreiber vor Verzögerungen beim Glasfaserausbau und steigert den durchschnittlichen Umsatz pro Nutzer.

KI-gesteuerte Beamforming-Chipsätze zur Ermöglichung von Nicht-Sichtverbindungen

Qualcomms Modem der achten Generation integriert einen KI-Koprozessor, der Hindernisse vorhersagt und Strahlen neu ausrichtet, wodurch Spitzengeschwindigkeiten von 12,5 Gbps ohne Leistungseinbußen erreicht werden. Automobil-OEMs nutzen diese Funktion, um ununterbrochene Infotainment-Streams durch Tunnel aufrechtzuerhalten, während Krankenhäuser Fernoperationen über 1.000-km-Verbindungen mit einer Hin- und Rücklatenz von weniger als 50 ms erproben. Infolgedessen schrumpfen die Einschränkungen bei Nicht-Sichtverbindungen, und Unternehmensentscheider genehmigen mehr 5G-mmWave-Marktbereitstellungen in beengten Industriehallen und dicht bebauten Innenstadtkorridoren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für ultra-dichte Kleinstzellnetze | -3.60% | Globale Märkte mit hohen Arbeitskosten | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Versorgung mit GaN-Leistungsverstärkern | -4.10% | China, Taiwan-zentrierte Lieferkette | Mittelfristig (2–4 Jahre) |

| Geringe Durchdringung und Ausbreitungsgrenzen durch Regenabschwächung | -2.30% | Tropische Monsunzonen (Asien-Pazifik, Lateinamerika); küstennahes EMEA | Mittel- bis langfristig (3–5+ Jahre) |

| Kommunale Ästhetikvorschriften, die Dachstandorte einschränken | -1.90% | Europa und Nordamerika, dichte kommunale Zonen mit Bürgerprotesten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für ultra-dichte Kleinstzellnetze

Eine 5G-mmWave-Markt-Kleinstzelle kann vor der Installation USD 10.000–50.000 kosten. Glasfaser-Backhaul erhöht die Kosten in zentralen städtischen Zonen um bis zu 30 %, und HLK-Nachrüstungen erhöhen die Dachmieten, wenn die Leistungsabgabe 1 kW pro Standort überschreitet. Konsortien für gemeinsame Infrastruktur senken die Ausgaben um 40 %, aber komplizierte Regeln für die gemeinsame Standortnutzung bei thermischen und HF-Emissionen verlangsamen kommunale Genehmigungen und verlängern die Amortisationszeiträume in nordamerikanischen und westeuropäischen Ballungsräumen.

Engpässe bei der Versorgung mit GaN-Leistungsverstärkern

Die Breitbandlücken-Effizienz von Galliumnitrid macht es für mmWave-Leistungsverstärker unverzichtbar; dennoch stammen 95 % der Rohgalliumimporte in die USA aus China. Die Exportkontrollen vom Juli 2024 trieben die Spotpreise um 150 % in die Höhe, was Infineon dazu veranlasste, ein EUR 2,4 Milliarden teures deutsches Waferwerk zu beschleunigen, das für 2027 geplant ist. Komponentenengpässe wirken sich auf Smartphones und Basisstationen aus, verringern die kurzfristigen Liefermengen und kürzen die 5G-mmWave-Marktprognose um 4,1 Prozentpunkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponententyp: Antenneninovation treibt die Marktentwicklung voran

Antennen und Transceiver sicherten sich im Jahr 2025 35,58 % des 5G-mmWave-Marktes und unterstreichen damit ihre Schlüsselrolle im Strahlmanagement. Kommunikations- und Netzwerk-ICs werden aufgrund von On-Chip-KI, die die Kalibrierung vereinfacht, die Anzahl der Platinen reduziert und thermische Verluste mindert, voraussichtlich mit einem CAGR von 13,92 % wachsen. Schnittstellenchips und HF-Filter behalten ein stetiges Momentum, da Netzbetreiber ältere Makrostandorte nachrüsten. Bildgebungsmodule erschließen autonome Fahrzeugwahrnehmungsschichten durch die Kombination von mmWave-Tiefensensing mit Lidar- und Kamera-Feeds.

Glassubstrat-Arrays versprechen, die Stückliste für Mobilgeräte um bis zu 30 % zu senken und gleichzeitig die Verstärkung zu erhöhen; TSMC, Intel und Samsung planen, bis 2026 mit Volumenproduktionen zu beginnen. Multifunktionspakete, die Leistungsverstärker, rauscharme Verstärker und Phasenschieber in einem einzigen Stapel vereinen, verringern den Platzbedarf, erhöhen die Zuverlässigkeit und gewinnen Designplätze in den neuesten Smartphones. Trotz Materialengpässen bleibt das Komponentenökosystem des 5G-mmWave-Marktes lebendig, da Lieferanten Galliumquellen diversifizieren und in HF-Testlinien auf Wafer-Ebene investieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkt: Dominanz von Telekommunikationsausrüstung spiegelt den Infrastrukturfokus wider

Telekommunikationsausrüstung umfasste im Jahr 2025 47,25 % der 5G-mmWave-Marktgröße und wird voraussichtlich bis 2031 mit einem CAGR von 13,32 % wachsen, angetrieben durch die Verdichtungszyklen der Betreiber und Campus-Netzwerkverträge. Scansysteme füllen die Nischen für Sicherheit und industrielle Analytik und nutzen mmWave-Technologie zur Erkennung von Mikrogesten und zur Verfolgung von Hochgeschwindigkeits-Förderbändern. Radar- und Satellitenterminals bedienen die Luft- und Raumfahrt- sowie Verteidigungssektoren, wo die kleine Antennenöffnung von mmWave in beengte Nutzlasthüllen passt.

Nokia gewann 2024 55 neue private 5G-Kunden, während Ericssons Unternehmens-Wireless-Umsatz um 17 % stieg, was die Cross-Selling-Stärke der Anbieter zeigt. Kunden bevorzugen schlüsselfertige Pakete, die Edge-Computing, RAN und Gerätezertifizierung in einen verwalteten Dienst integrieren. Dieses Komplettanbietermodell fördert den 5G-mmWave-Markt, da Unternehmen ohne HF-Expertise die Konnektivität auslagern, so wie sie die öffentliche Cloud übernommen haben.

Nach Frequenzband: V-Band-Führerschaft steht vor der Herausforderung durch W/D-Bänder

Das V-Band (24–57 GHz) hielt im Jahr 2025 einen 5G-mmWave-Marktanteil von 51,35 %, dank früher Spektrumverfügbarkeit und ausgereifter Funkmodule. Das E-Band (57–95 GHz) adressiert Dach-Backhaul und Campus-Verbindungen, die 20-Gbps-Leitungen erfordern. W/D-Bänder (95–300 GHz) verzeichnen einen CAGR von 15,76 % nach NTTs Demonstration eines 280-Gbps-Einzelträgerstroms bei 300 GHz.

Das V-Band behält einen Vorteil in laubdichten Vororten, während das E-Band als optimaler Punkt für mittlere Mikrowellenverbindungen dient, wo Glasfaser unpraktisch ist. Die Halbleiter-Forschung und -Entwicklung konzentriert sich nun auf die Integration von W-Band-Leistungsverstärkern mit CMOS-Logik, wodurch Kosten und Leistung gesenkt werden. Wenn diese Durchbrüche reifen, werden hochdichte Indoor-Kioske, Rechenzentrumsverbindungen und kabellose VR-Spiele zusätzliche 5G-mmWave-Marktnachfrage antreiben.

Nach Anwendung: AR/VR-Wachstum stellt die Dominanz des Video-Streamings in Frage

Ultra-HD-Video-Streaming generierte im Jahr 2025 31,60 % des Umsatzes und spiegelt den Appetit der Abonnenten auf 8K-Sport und Echtzeit-Content-Sharing wider. Augmented/Virtual Reality wird voraussichtlich mit einem CAGR von 16,85 % wachsen, da Unternehmen digitale Zwillinge für Schulung, Wartung und Remote-Zusammenarbeit einsetzen. Die Industrie-4.0-Automatisierung nutzt deterministische Latenz für geschlossene Regelkreise, während Transportkonnektivität die Bewegung von Terabytes an Sensordaten zwischen Fahrzeugen, Straßen und Cloud-Instanzen erleichtert.

Metas mmWave-basiertes Gesichtsverfolgungspatent verbessert den Realismus von Avataren und fördert die Akzeptanz bei Industriedesignern. Echtzeit-Überwachungskameras nutzen dieselben Netzwerke und ermöglichen mehrschichtige Analysen an überfüllten Veranstaltungsorten. Diese Vielfalt schützt den 5G-mmWave-Markt vor der Sättigung durch eine einzelne Anwendung und hält das Verkehrswachstum sowohl im Verbraucher- als auch im Unternehmensbereich verteilt.

Nach Anwendungsfall: URLLC-Wachstum signalisiert industriellen Wandel

Der feste Drahtloszugang erfasste im Jahr 2025 43,35 % des 5G-mmWave-Marktes dank vereinfachter Bereitstellung und hybrider Festnetz-Mobilfunk-Abrechnung. Ultra-zuverlässige Kommunikation mit geringer Latenz wird voraussichtlich mit einem CAGR von 18,44 % steigen und Robotik, Fernoperationen und kooperative Fahrzeugsteuerung unterstützen. Erweitertes mobiles Breitband monetarisiert weiterhin die Smartphone-Nachfrage, während massive Kommunikation für Maschinen hohe Sensordichten in Versorgungsunternehmen und Smart Cities unterstützt.

Der Durchbruch von URLLC kam, als Chirurgen in Tokio ihren Kollegen in Osaka über mmWave-Verbindungen assistierten und dabei eine Latenz von weniger als 50 ms während Mikronahtverfahren aufrechterhielten. Solche Nachweise reduzieren die Risikowahrnehmung bei Krankenhausadministratoren und beschleunigen die sektorale Ausgaben, was der Gesamttrajektorie des 5G-mmWave-Marktes Widerstandsfähigkeit verleiht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Gesundheitsbeschleunigung stellt die Dominanz der Telekommunikation in Frage

Telekommunikationsbetreiber behielten im Jahr 2025 einen Anteil von 48,40 %, doch das Gesundheitswesen und die Biowissenschaften expandieren mit einem CAGR von 15,90 %. Automobilhersteller verlassen sich auf mmWave-V2X-Module für kooperative Wahrnehmung, während Luft- und Raumfahrt- sowie Verteidigungsbehörden kompakte mmWave-Funkgeräte für Satellitenkommunikation und elektronische Kriegsführungsnutzlasten integrieren. Medienhäuser setzen tragbare mmWave-Rucksäcke ein, um unkomprimierte 8K-Inhalte von Außenveranstaltungen zu streamen.

Das private 5G-Netz des Universitätsklinikums Oulu nutzt mmWave für Echtzeit-Bildgebung und reduziert die Upload-Zeiten für CT-Scans von 90 Sekunden auf 9 Sekunden. Das Ergebnis: Der Patientendurchsatz steigt und Chirurgen greifen sofort auf Cloud-Analysen zu. Behörden für die öffentliche Sicherheit beauftragen dedizierte Slices auf gemeinsamer Infrastruktur und garantieren Bandbreite in Notfällen. Diese Diversifizierung der Endnutzer erweitert den 5G-mmWave-Markt über den zyklischen Betreiber-CapEx hinaus auf stabilere missionskritische Branchen.

Geografische Analyse

Der asiatisch-pazifische Raum entfiel im Jahr 2025 auf 39,45 % der 5G-mmWave-Marktgröße und wächst mit einem CAGR von 18,46 %. China allein rüstete bis Mitte 2025 400.000 Makrostandorte auf 5G-Advanced auf und leitete USD 3 Milliarden in mmWave-fähige Hardware. NTT DOCOMO in Japan vermarktete 6,6-Gbps-NR-DC-Mobilgeräte, die Sub-6- und 28-GHz-Spektren aggregieren. Südkorea eröffnete private Netzwerklizenzen für 35 Konglomerate und ermöglichte es Samsung und Hyundai, ihre Fabriken durchgängig zu digitalisieren. Die FWA-Abonnentenbasis Indiens wird bis 2027 voraussichtlich 30 Millionen erreichen, was die mmWave-Rentabilität in preissensiblen Regionen bestätigt.

FCC-Auktionen haben seit 2024 USD 80 Milliarden eingebracht, und Verizons MDU-FWA-Konzept zeigt, wie vorhandene Wohngebäudeverkabelung schnell nachgerüstet werden kann. T-Mobiles Netzwerk-Slicing für Ersthelfer in 29 Städten bietet garantierte Dienstqualität ohne zusätzliche Gebühren. Kanadas Konsultation zu 26/38 GHz signalisiert eine künftige Freigabe, während Mexikos grenzüberschreitende Spektrumplanung mit US-amerikanischen Geräteökosystemen übereinstimmt.

Ofcom hat 6,25 GHz für stadtweite Genehmigungen zugeteilt, und deutsche Regulierungsbehörden haben 26-GHz-Blöcke für Fabriken reserviert, die deterministische Latenz benötigen. Frankreichs Istres-Pilotprojekt verbindet mmWave mit WLAN für Video zur öffentlichen Sicherheit und intelligentes Parken. Roms EUR 97,7 Millionen umfassender Ausbau finanziert 2.200 Kleinstzellen vor dem Jubiläum 2025 und demonstriert die kommunale Bereitschaft, gemeinschaftlichen Backhaul für Tourismus und Sicherheit zu finanzieren.

Wettbewerbslandschaft

Der 5G-mmWave-Markt ist mäßig konzentriert, wobei Ericsson, Nokia und Huawei schlüsselfertige Netzwerke liefern, während Qualcomm, Samsung und Intel das Chipsatz-IP dominieren. Ericsson hält mehr als 60.000 standardessentielle Patente und monetarisiert Lizenzen für jedes aktivierte Mobilgerät. Qualcomms Snapdragon X85 integriert KI-Strahlmanagement und steigert die Geräteeffizienz um 20 % trotz thermischer Grenzen. Samsungs 3-nm-Gate-All-Around-Prozess positioniert es für energiesparende mmWave-SoCs und bietet Mobilgerät-OEMs zusätzlichen Akkuspielraum.

Ausrüstungshersteller kooperieren nun mit hyperscale Clouds, darunter Azure, AWS und Google Cloud, um Edge-Computing und privates 5G-mmWave-RAN innerhalb von Fabrikcampussen zu bündeln. Open-RAN-Start-ups veröffentlichen softwaredefinierte Funkgeräte, die CapEx senken, müssen aber noch die Konformität mit Carrier-Grade-Leistung zertifizieren. Neutral-Host-Turmunternehmen bauen Laternenmasten, die Drei-Betreiber-Antennen aufnehmen, und senken die Kosten für die städtische Verdichtung um ein Drittel. Patentportfolios expandieren, da Anbieter sich beeilen, grundlegende Ansprüche bei W-Band-Duplexern zu sichern und so Lizenzeinnahmen zu gewährleisten, wenn Sub-Terahertz-Geräte später im Jahrzehnt kommerzialisiert werden.

5G mmWave-Branchenführer

Qualcomm

Ericsson

Verizon

Huawei

NXP Semiconductors

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: NTT Corporation, NTT Innovative Devices und Keysight demonstrierten 280 Gbps bei 300 GHz und validierten damit Sub-Terahertz-Anwendungsfälle.

- Juni 2025: Ericsson aktivierte ein privates 5G-Netz in Istres, Frankreich, und verbesserte damit öffentliche Dienste und Sicherheit.

- Mai 2025: NTT DOCOMO gründete NTT DOCOMO GLOBAL, um fortschrittliche Mobiltechnologie nach Südostasien und Nordamerika zu exportieren.

- März 2025: Ericsson, NBN Co und Qualcomm erweiterten die mmWave-FWA-Abdeckung auf 14 km mit Gigabit-Geschwindigkeiten.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den 5G-Millimeterwellen-Markt als alle Hardware-, Software- und Dienstleistungserlöse, die auf lizenziertem oder leicht lizenziertem Spektrum oberhalb von 24 GHz basieren, um kommerzielle oder private 5G-Konnektivität für festen Drahtloszugang, erweitertes mobiles Breitband, ultra-latenzarme Verbindungen und aufkommende industrielle Anwendungsfälle bereitzustellen.

Ausschluss aus dem Umfang: Ausrüstung und Dienste, die ausschließlich im Sub-6-GHz-5G- oder Legacy-Bändern betrieben werden, sind von der Bewertung ausgeschlossen.

Segmentierungsübersicht

- Nach Komponententyp

- Antennen und Transceiver

- Kommunikations- und Netzwerk-ICs

- Schnittstellenchips

- Frequenzsteuerung und Filter

- Bildgebungsmodule

- Sonstige Komponenten

- Nach Produkt

- Radar- und Satellitenkommunikationssysteme

- Scansysteme

- Telekommunikationsausrüstung

- Sonstige Produkte

- Nach Frequenzband

- 24–57 GHz (V-Band)

- 57–95 GHz (E-Band)

- 95–300 GHz (W/D-Bänder)

- Nach Anwendung

- Echtzeit-Überwachungskameras

- Augmented/Virtual Reality

- Industrie-4.0-Automatisierung

- Ultra-HD-Video-Streaming

- Transportkonnektivität

- Live-Streaming

- Sonstige Anwendungen

- Nach Anwendungsfall

- Fester Drahtloszugang (FWA)

- Erweitertes mobiles Breitband (eMBB)

- Massive Kommunikation für Maschinen (mMTC)

- Ultra-zuverlässige Kommunikation mit geringer Latenz (URLLC)

- Nach Endnutzerbranche

- Luft- und Raumfahrt sowie Verteidigung

- Telekommunikationsbetreiber

- Automobil und Transport

- Gesundheitswesen und Biowissenschaften

- Öffentliche Sicherheit und Notfalldienste

- Medien und Unterhaltung

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten anschließend Mobilfunkbetreiber, Neutral-Host-Turmunternehmen, Kleinstzellen-OEMs, HF-Frontend-Lieferanten und Spektrumökonomen in Nordamerika, Europa und wachstumsstarken asiatischen Zentren. Die Gespräche klärten die Stückliste für aktive Antennen, die Kosten für den Kleinstzellen-Ausbau, den typischen ARPU-Anstieg durch Dienste und die Einführungszeiträume und füllten Lücken, die durch öffentlich gemeldete Daten entstanden sind.

Desk-Recherche

Wir begannen mit offenen Datensätzen von Gremien wie ITU, FCC, 3GPP und nationalen Regulierungsbehörden, die Spektrumauktionen, Bereitstellungszahlen und Tarifregeln veröffentlichen. Dashboards von Branchenverbänden wie GSMA, GSA und dem IEEE-Xplore-Patentportal halfen dabei, Gerätedesigngewinne und Chipsatz-Tape-outs zu quantifizieren, während Import-Export-Bücher von Volza und Versandmanifeste von UN Comtrade mmWave-Funksendungen verfolgten. Unternehmens-10-Ks, Anbieter-Investorendecks und seriöse Wirtschaftspresse ergänzten Preispunkte und Vertragsvolumina. Dieser Katalog ist illustrativ; viele weitere öffentliche und kostenpflichtige Referenzen, darunter D&B Hoovers und Dow Jones Factiva, flossen in die Desk-Phase ein.

Ein zweiter Durchgang glich widersprüchliche Lieferzahlen ab, normalisierte Währungen auf den USD-Durchschnitt 2025 und protokollierte Spektrumobergrenzen nach Land, damit spätere Modellverhältnisse auf vergleichbaren Baselines beruhen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Nachfragepool wurde zunächst aus bevölkerungsgewichteten Datenverkehrsprognosen und 5G-Standortdichten aufgebaut, die dann nach angekündigten mmWave-Spektrumzuteilungen aufgeteilt werden. Selektive Bottom-up-Querprüfungen, wie z. B. Stichproben von Funkeinheits-ASP × Volumen, Chipsatz-Tape-out-Zählungen und Betreiber-CapEx-Offenlegungen, validierten und bereinigten die Gesamtwerte. Zu den wichtigsten Modellvariablen gehören der Zeitpunkt von Spektrumauktionen, Kostenkurven für Kleinstzellen, FWA-Haushaltsdurchdringung, Mobilgerät-Attach-Raten und regulatorische Leistungsdichtegrenzen. Multivariate Regression verknüpft diese Treiber mit der historischen Akzeptanz und projiziert den Markt bis 2030, während Szenarioanalysen optimistische und eingeschränkte Ausbaupfade betonen. Annahmen werden überprüft, wenn Bottom-up-Rollups um mehr als fünf Prozent abweichen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen, Peer-Review durch leitende Analysten und eine abschließende Abstimmung mit vierteljährlichen CapEx-Trackern. Mordor aktualisiert den Datensatz jährlich und löst Zwischenaktualisierungen aus, wenn Spektrumvergaben, große Anbieter-Fusionen oder wesentliche politische Änderungen eintreten.

Warum Mordor Intelligences 5G-mmWave-Baseline das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter unterschiedliche Umfänge, Bewertungsebenen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Dienstleistungserlöse gezählt werden, wie Hybridfunkgeräte behandelt werden, das für die Normalisierung verwendete Währungsjahr und die Tiefe der Primärvalidierung.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 44,26 Mrd. (2025) | ||

| USD 3,03 Mrd. (2024) | Globale Unternehmensberatung A | Konzentriert sich ausschließlich auf Komponentenverkäufe und wendet einen Kostenaufschlag ohne Dienstleistungserlöse an |

| USD 5,18 Mrd. (2024) | Branchenverband B | Vermischt mmWave mit Sub-6-GHz-Geräten und stützt sich auf Lieferzahlen aus Pressemitteilungen |

| USD 3,41 Mrd. (2024) | Fachzeitschrift C | Schließt Netzwerkinfrastruktur aus und verwendet unregelmäßige Wechselkursaktualisierungen |

Der Vergleich zeigt, dass Mordors umfassenderer dienstleistungsinklusiver Umfang, die zweischichtige Validierung und die jährliche Aktualisierung eine ausgewogene, transparente Baseline bieten, die Planer replizieren und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des 5G mmWave-Marktes?

Der 5G mmWave-Markt beläuft sich im Jahr 2026 auf 49,72 Milliarden USD.

Wie schnell wird der 5G mmWave-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einem CAGR von 12,34 % wächst und bis 2031 USD 88,93 Milliarden erreicht.

Welche Region führt bei der 5G-mmWave-Bereitstellung?

Der asiatisch-pazifische Raum hält einen Anteil von 39,45 % und wächst am schnellsten mit einem CAGR von 18,46 %.

Welches Komponentensegment wächst am schnellsten?

Kommunikations- und Netzwerk-ICs verzeichnen den höchsten CAGR von 13,92 % bis 2031.

Warum sind Galliumnitrid-Engpässe ein Problem?

Exportbeschränkungen haben die GaN-Preise um 150 % angehoben, verzögern Funklieferungen und bremsen das Gesamtwachstum.

Wie beeinflusst der feste Drahtloszugang die Akzeptanz?

FWA liefert glasfaserähnliche Geschwindigkeiten zu geringeren Kosten, sichert bereits 43,35 % des 5G mmWave-Marktumsatzes und beschleunigt die Teilnehmergewinnung in Vorstadt- und ländlichen Gebieten.

Seite zuletzt aktualisiert am: